베트남 식육 시장

베트남 식육 시장

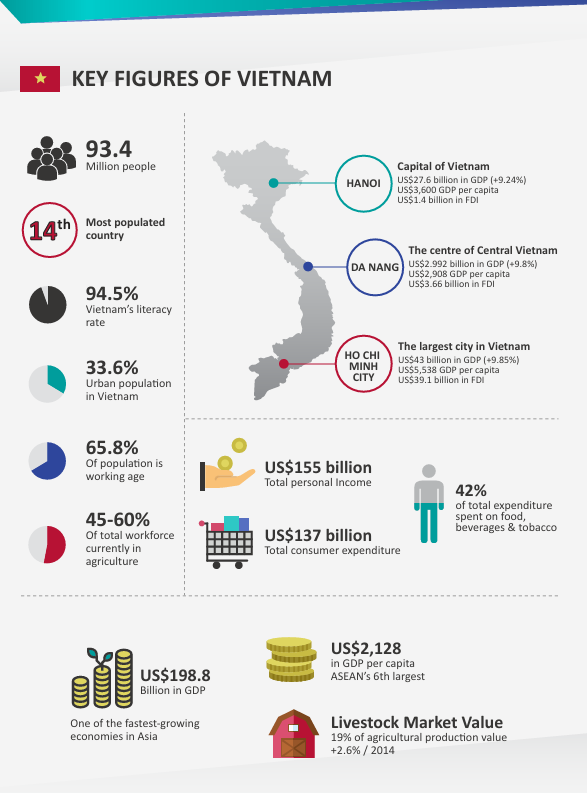

베트남 주요 통계

- 총인구: 9,340만 명

- 세계에서 14번째로 인구가 많은 나라

교육 및 인구 구조

- 문해율: 94.5%

- 도시 인구 비율: 33.6%

- 생산가능인구(15~64세) 비중: 65.8%

- 전체 노동력 중 농업 종사 비율: 45~60%

주요 도시별 경제 지표

HANOI (하노이)

- 수도(Capital of Vietnam)

- GDP: 760억 달러 (+9.24%)

- 1인당 GDP: 3,600달러

- 외국인직접투자(FDI): 14억 달러

DA NANG (다낭)

- 중부 지역의 중심도시

- GDP: 299억 2천만 달러 (+9.8%)

- 1인당 GDP: 2,908달러

- FDI: 36억 6천만 달러

HO CHI MINH CITY (호찌민시)

- 베트남 최대 도시

- GDP: 430억 달러 (+9.85%)

- 1인당 GDP: 5,538달러

- FDI: 93억 1천만 달러

소득 및 소비

- 총 개인 소득: 1,550억 달러

- 총 소비 지출: 1,370억 달러

- 총 소비 중 식품·음료·담배 지출 비중: 42%

경제 규모

- 총 GDP: 1,988억 달러

- 1인당 GDP: 2,128달러 (ASEAN 내 6위)

- 아시아에서 가장 빠르게 성장 중인 경제 중 하나

축산업 시장 가치

- 전체 농업 생산 가치의 19% 차지

- 2014년 대비 +2.6% 성장

INTRODUCTION

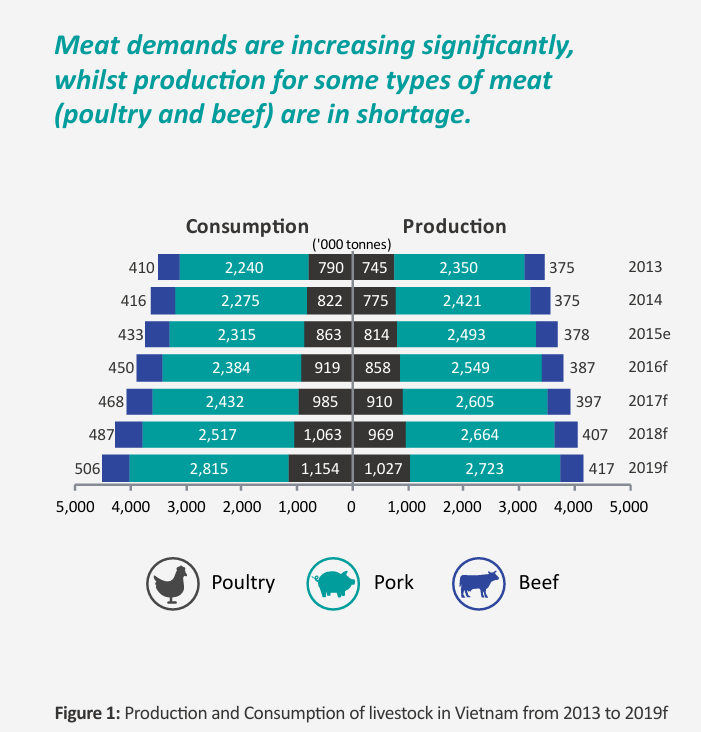

육류에 대한 수요는 크게 증가하고 있는 반면, 일부 육류(가금류와 소고기)의 생산은 수요를 따라가지 못하고 있다.

2013~2019년 베트남 육류 소비 및 생산 현황 (단위: 천 톤, '000 tonnes)

주요 해석 포인트

- **돼지고기(Pork)**는 소비와 생산 모두 꾸준히 증가하고 있으며,

생산량이 소비량을 초과하여 비교적 안정적인 공급 구조를 보인다. - **가금류(Poultry)**는 소비 증가폭이 생산 증가폭보다 큼,

2019년에는 약 500천 톤 소비, 생산은 1,027천 톤으로 격차가 좁지만 공급 부담 존재. - **소고기(Beef)**는 꾸준한 소비 증가에도 불구하고 생산량은 매우 낮은 수준이다.

특히 2019년에는 1,154천 톤 소비, 417천 톤 생산으로 심각한 공급 부족 상태다.

결론 요약

- 베트남은 전반적으로 육류 소비가 급증하고 있으며,

특히 소고기와 가금류는 생산이 수요를 따라가지 못해 수입 의존도가 증가하고 있다. - 이는 수입육 시장, 특히 프리미엄 쇠고기 및 닭고기 제품에 대한 진출 기회로 해석할 수 있다.

소득과 인구의 강한 성장에 힘입어,

베트남의 축산물 소비량은 지난 10년간 크게 증가하였다.

2013년 350만 톤에서 2014년에는 360만 톤으로 증가했으며,

2019년에는 450만 톤에 이를 것으로 전망된다.

최근 몇 년간 육류 산업의 성장세는 비교적 안정적인 흐름을 보였지만,

생산량은 소비 수요를 따라가지 못하고 있다.

국내 돼지고기 생산은 비교적 자급이 가능한 수준이지만,

소고기와 닭고기 공급은 심각한 부족 상태에 있다.

베트남 지속가능한 축산업의 주요 제약 요인

"지리적 한계, 수입 사료에 대한 의존, 그리고 영세한 농장 구조와 복잡한 규제가 베트남의 지속 가능한 축산을 저해하는 주요 제약 요인이다."

⚠ 제약 요소 요약 (인포그래픽 상단 3가지 원)

- Geographical limitations

→ 지리적 한계 - Dependence on imported feeds

→ 수입 사료에 대한 의존 - Fragmented farm and regulations

→ 영세한 농장 구조와 복잡한 규제

⬇ 결과

이러한 요인들이 함께 작용하여

➤ **"지속 가능한 축산업 실현에 제약"**을 초래하고 있음

그림 2: 베트남 지속가능한 축산업의 제약 요인

베트남의 축산업 부족 현상은 지리적 제약, 수입 사료 의존, 영세한 농장 구조와 복잡한 규제로 인해 발생한다.

- 베트남축산학회 회장 응우옌 당 방(NGUYEN Dang Vang) 박사는

베트남의 소 사육 잠재력이 제한적임을 인정하며 다음과 같이 언급했다: - “베트남은 초지가 협소하기 때문에 도축용 소 사육의 잠재력이 제한적이다.

현재 베트남에서 사육되는 소는 주로 볏짚, 사탕수수, 카사바를 먹고 자라는데,

이는 최적의 사료가 아니며, 소는 **풀(Grass)**을 먹고 자라는 것이 가장 좋다.” - 또한, 사료 생산 및 가축 개량과 같은 하위 분야는 대부분 외국인 투자에 의존하고 있다.

이는 국내 기업들의 투자 부족 때문으로 분석된다. - 베트남에서 전체 가축의 85% 이상이 소규모 농장에서 사육되고 있다.

이러한 구조는 생산 규모 확대의 한계, 가격 비효율성,

그리고 종축 품질의 일관성 부족으로 이어진다. - 축산 농가들은 입법자들이 시행한 지원 정책으로부터 실질적인 도움을 받기 어렵다.

예를 들어, 정부는 돼지 사육에 생물학적 바닥재(바이오 패딩) 사용을 장려하였으나,

이 정책은 쌀겨나 톱밥과 같은 투입재의 가격을 통제할 수단을 제공하지 못했다. - 그 결과, 이 정책은 축산 농가의 생산 비용을 오히려 증가시키는 원인이 되었고,

이들 생산자의 경쟁력을 정체시키는 결과로 이어졌다.

카사바는 열대 및 아열대 지역에서 재배되는 대표적인 뿌리작물로, 학명은 Manihot esculenta이다. 한국어로는 마니옥 또는 타피오카 감자로 불린다. 이 작물은 탄수화물 함량이 매우 높아 주요 에너지원으로 활용되며, 특히 타피오카 전분의 원료로 널리 사용된다.

축산 분야에서는 카사바가 돼지, 소, 닭 등의 가축 사료로 이용된다. 그러나 단백질, 비타민, 미네랄 등의 함량이 낮기 때문에 단독 사료로는 적절하지 않으며, 일반적으로 다른 사료와 혼합하여 사용된다. 베트남과 같은 국가에서는 볏짚이나 사탕수수 찌꺼기와 함께 카사바를 가축 사료로 급여하는 사례가 많지만, 이러한 조합은 최적의 영양구성이 아니기 때문에 생산성 향상에는 한계가 있다.

또한, 생카사바에는 시안화합물이 포함되어 있어 적절한 가공 과정을 거치지 않을 경우 독성을 유발할 수 있다. 따라서 삶거나 건조 등 독성 제거 처리를 반드시 선행해야 한다. 이처럼 카사바는 가성비 높은 에너지원이지만, 축산 사료로 사용할 경우 영양 보완이 필요하며, 안전한 가공을 통해 활용해야 한다.

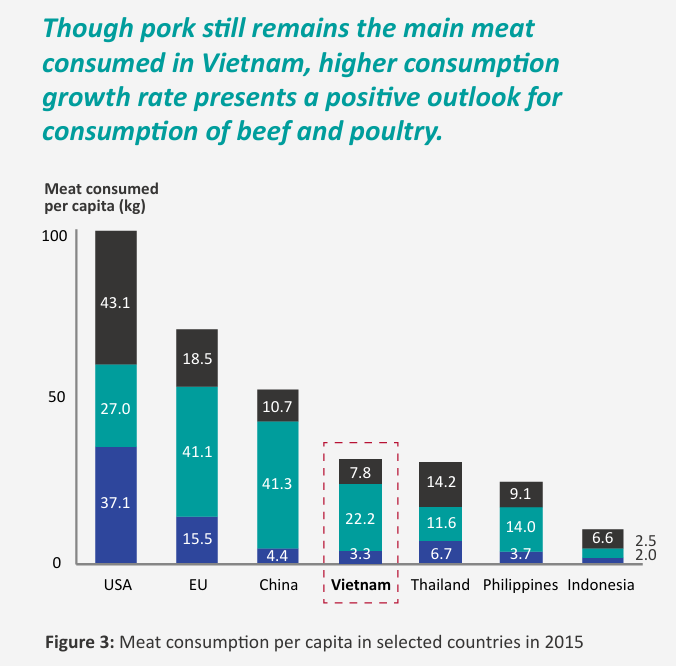

“베트남에서는 여전히 돼지고기가 주요 소비 육류이지만, 소비 증가율이 높아지고 있어 소고기와 가금류 소비에 대한 긍정적인 전망을 제시한다.”

📊 1인당 육류 소비량 비교 (단위: kg, 2015년 기준)

해석 및 시사점

- 베트남은 **전체 소비량(33.3kg)**이 상대적으로 낮으며,

이 중 **약 67%가 돼지고기(22.2kg)**에 집중되어 있다. - **소고기(7.8kg)**와 **가금류(3.3kg)**의 소비량은 매우 낮지만,

경제 성장과 소비문화 변화에 따라 이들 육류의 소비 증가 가능성이 크다. - 미국과 유럽은 균형 잡힌 육류 소비를 보이는 반면,

베트남과 중국은 돼지고기 중심의 소비 구조를 나타낸다. - 향후 베트남 시장에서 프리미엄 소고기·닭고기 브랜드의 진출 여지가 크다.

베트남의 육류 산업은 아직 개발 단계에 있으며 서구 국가들에 비해 크게 뒤처져 있다. 그러나 견고한 성장률을 바탕으로, 아시아 내 다른 국가들과 어깨를 나란히 할 수 있는 궤도에 진입하고 있다.

2015년 기준, 베트남의 1인당 육류 소비량은 33.2kg으로, 상대적으로 낮은 수준이다. 이는 미국(107kg)의 3분의 1 수준, 유럽연합(76kg)의 절반 수준에 불과하다.

아시아 지역 국가들과 비교했을 때도, 베트남의 1인당 육류 소비량은 중국(56.4kg)보다 낮았고, 태국과는 비슷한 수준이었다.

다만, 태국의 소고기 소비량은 베트남의 두 배에 달했다.

실용적이고 역사적인 이유로 인해, 베트남에서는 돼지고기가 선호되는 육류이다.

그러나 곧 살펴보게 되겠지만, 이러한 경향은 가까운 미래에 변화할 가능성이 있다.

예를 들어, 돼지는 소규모 농가에서 재활용 시스템의 일부로 사육된다.

이러한 농가들은 전체 양돈 농가의 86%를 차지하며, 돼지는 사람이 먹지 못하는 음식물 쓰레기를 섭취하기 때문에

이러한 방식은 생산 비용을 절감하는 동시에, 돼지고기의 공급자 수를 증가시키는 효과를 가져온다.

또한, 돼지고기는 오랜 기간 베트남에서 전통적으로 소비되어 온 육류이다.

이러한 문화적 기반은 육류, 특히 돼지고기를 먹는 것이 고난을 극복한 상징이라고 여긴

중국 문화의 영향을 받은 것이다.

현재 돼지고기 소비는 연 3%의 성장률로 증가할 것으로 예상되며,

앞으로도 베트남에서 가장 많이 소비되는 육류의 지위를 유지할 것으로 보인다.

그러나 소고기와 가금류는 연 3~5%의 약간 더 높은 성장률이 예상되고 있어,

이들 육류의 소비에 대한 긍정적인 전망이 제시되고 있다.

이러한 소고기와 가금류의 소비 증가율은,

외국산 혹은 수입산 제품에 대한 선호가 커지고 있는 새로운 문화적 인식에서 기인한 것이다.

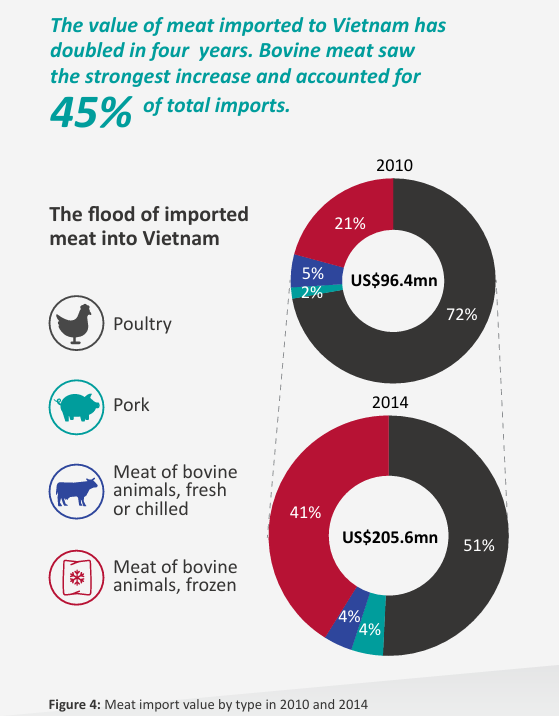

“베트남의 육류 수입액은 4년 만에 두 배로 증가했다.

특히 소고기 수입이 가장 큰 폭으로 증가하였으며,

2014년 전체 육류 수입의 45%를 차지했다.”

연도별 수입 육류 구성

🔸 2010년

- 총 수입액: 9,640만 달러

- 구성 비율:

- 돼지고기: 72%

- 소고기 (냉동): 21%

- 소고기 (냉장/신선): 5%

- 가금류: 2%

🔸 2014년

- 총 수입액: 2억 560만 달러

- 구성 비율:

- 돼지고기: 51%

- 소고기 (냉동): 41%

- 소고기 (냉장/신선): 4%

- 가금류: 4%

해석 및 시사점

- 2010년 대비 2014년에는 전체 육류 수입액이 약 2.1배 증가했다.

- 돼지고기 비중은 줄었고, 소고기 수입(특히 냉동 소고기)은 대폭 확대되었다.

- 이는 베트남 내 소고기 수요 급증과 수입산 소고기의 대중화를 반영한다.

- 냉장/신선 소고기와 가금류의 비중도 소폭 상승하여

고급화 및 다양화된 소비 트렌드로 해석된다.

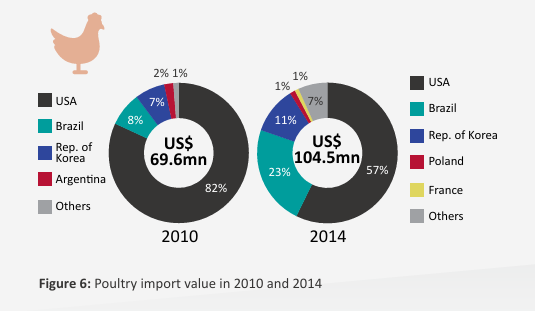

Figure 4: 2010년과 2014년 기준, 육류 유형별 베트남 수입액 변화

2015년, 베트남의 육류 수입액은 약 2억 3,470만 달러에 달한 것으로 추정되며,

이는 2010년 대비 143% 증가, 2014년 대비 14% 증가한 수치이다.

2010년부터 2014년까지 가금류 수입액은 3,480만 달러 증가했음에도 불구하고,

전체 육류 수입에서 차지하는 비중은 72%에서 51%로 감소하였다.

반면, 소고기의 수입 비중은 같은 기간 동안 급격히 증가하였다.

소고기의 수입액은 2,500만 달러에서 9,250만 달러로 4배 증가하였다.

냉동 소고기 수입액은 크게 증가한 반면,

신선/냉장 소고기는 연평균 약 1.2%의 느린 증가율을 보였다.

2014년 기준, 냉동 소고기 수입액은 신선/냉장 소고기보다 11배 많았는데,

이는 냉동 소고기에 적용되는 관세율이 20%로 더 낮고,

냉장 소고기에는 30%의 관세가 부과되었기 때문이다.

최근 몇 년간의 무역 협정은 육류 수입 증가를 촉진하는 요인으로 작용하였다.

2010년부터 2014년까지의 5년 동안, 베트남은 새로운 수입국들(주로 유럽연합 국가들)을 받아들였고,

이는 외국 및 국내 투자자 모두에게 더 경쟁적인 시장 환경을 조성하였다.

“무역 협정의 지원을 통해 베트남은 다양한 새로운 공급국을 받아들였고,

육류 산업에 보다 경쟁적인 시장 환경이 조성되었다.”

돼지고기 수입 시장 변화 (2010년 vs 2014년)

🔸 2010년

- 총 수입액: 미화 170만 달러

- 미국: 73%

- 캐나다: 19%

- 호주: 4%

- 덴마크: 4%

🔸 2014년

- 총 수입액: 미화 880만 달러

- 미국: 31%

- 캐나다: 19%

- 호주: 16%

- 덴마크: 8%

- 네덜란드: 6%

- 독일: 1%

- 스페인: 10%

- 기타 국가: 9%

🔍 해석 및 시사점

- 2010년 대비 2014년 돼지고기 수입액은 약 5배 증가하였다.

- 초기에는 미국과 캐나다 등 소수 국가에 의존적이었으나,

- 2014년에는 유럽 국가들(스페인, 네덜란드, 독일 등)의 비중이 크게 증가하였다.

- 이는 FTA 등 무역 자유화 정책의 영향으로 신규 진입국이 확대되었음을 보여준다.

- 결과적으로, 베트남의 돼지고기 수입 시장은 공급국이 다변화되었고,

경쟁이 심화된 구조로 전환되었다.

Figure 5: 2010년과 2014년 베트남의 돼지고기 수입액과 주요 수입국 구성 비율 변화.

총 수입액 변화

- 2010년: 6,969만 달러 (US$ 69.6 million)

- 2014년: 1억 450만 달러 (US$ 104.5 million)

- 약 50% 증가

🔸 국가별 점유율 변화

요약 분석

- 미국은 여전히 최대 수입국이지만 시장 점유율이 급감했습니다.

- 브라질과 한국은 수출이 크게 증가하며 대체 수입국으로 부상했습니다.

- 유럽 국가인 폴란드와 프랑스도 새롭게 시장에 진입.

- 시장 다변화 경향이 뚜렷해짐.

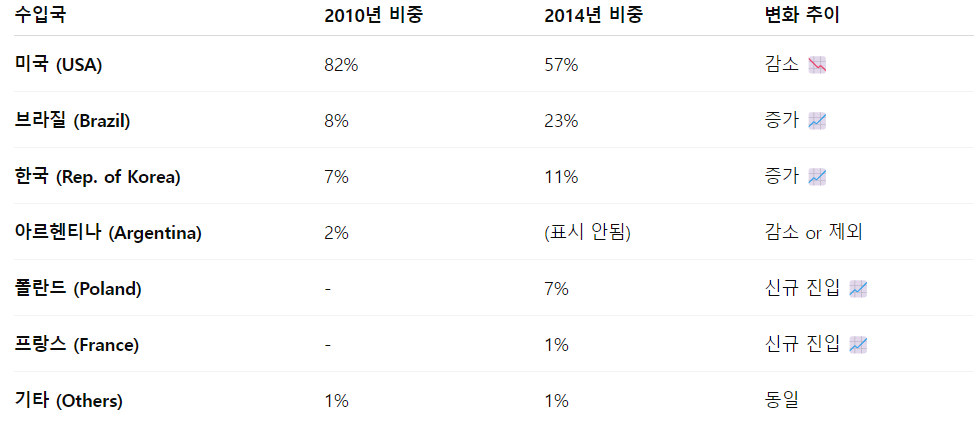

이 인포그래픽은 **베트남의 냉동 쇠고기(frozen bovine meat) 수입 증가 추세 (2010~2014)**를 보여주고 있으며, 특히 인도산 쇠고기 수입의 급증과 관련 무역 협정의 효과에 주목하고 있습니다.

“유가 하락, 국내 사육우 감소, 지속적인 수요 증가가 베트남의 쇠고기 수입 급증을 설명한다. 다양한 무역협정에 힘입어 이 추세는 계속될 것으로 예상된다.”

🔸 국가별 수입액 변화 (단위: 백만 달러, US$ mn)

총 수입액 증가

- 2010년 약 20.1백만 달러 → 2014년 약 84.7백만 달러

- 4배 이상 증가, 특히 2013~2014년 사이 급등

핵심 분석 포인트

- 인도가 베트남의 최대 냉동 쇠고기 공급국으로 부상

- 미국과 호주 역시 점진적으로 수출 확대

- FTA 또는 경제 협력 협정 등의 영향으로 무관세 혹은 저관세 수입이 가능해진 결과로 분석됨

- 내수 부족 + 가격 경쟁력 있는 수입 쇠고기 수요가 결합된 결과

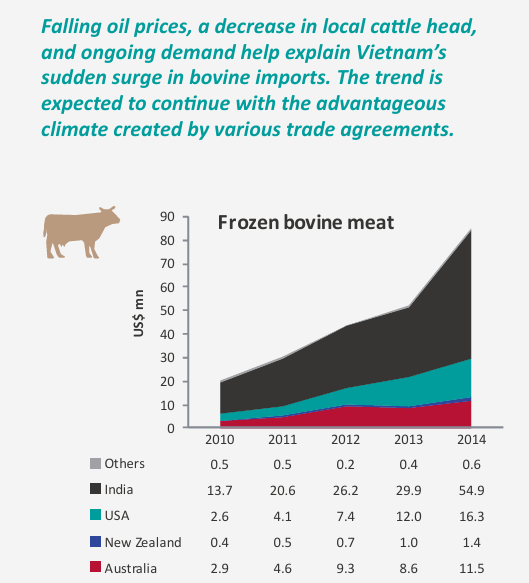

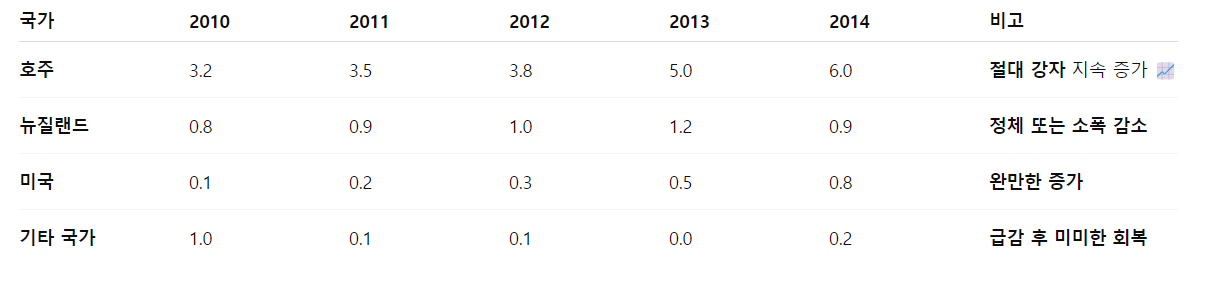

이 도표는 **베트남의 신선/냉장 쇠고기(Fresh/chilled bovine meat) 수입 추이 (2010~2014)**를 보여주며, 냉동 쇠고기와는 다른 시장 구조를 나타냅니다.

Figure 7 요약 분석

총 수입액 변화

- 2010년: 약 5.1백만 달러

- 2014년: 약 7.9백만 달러

- 약 55% 증가

→ 하지만 **냉동 쇠고기 수입 증가율(4배 이상)**에 비해 상대적으로 완만

국가별 수입액 (US$ mn)

해석 및 특징

- 호주는 지속적으로 베트남의 신선/냉장 쇠고기 주요 공급국이며, 2010년 대비 거의 2배 가까운 성장을 보임

- 뉴질랜드는 한때 중요 공급국이었으나 2013년을 정점으로 감소

- 미국산 냉장 쇠고기는 소폭이지만 꾸준한 증가세를 보이며 시장 다변화 가능성 시사

- 기타 국가 비중은 현저히 낮음 → 시장 집중도 높음

결론: 냉장 vs. 냉동 쇠고기 시장 차이

- 냉장 쇠고기 수입은 규모도 작고 증가율도 낮음

- 반면, 냉동 쇠고기 수입은 폭발적인 성장세를 기록

- 이는 가격·보관 유리한 냉동육 선호도 증가, 그리고 인도산 수입 집중화와도 관련 있음

2014년, 베트남의 돼지고기 수입 가치는 880만 달러로 증가하였으며, 덴마크, 네덜란드, 독일, 스페인과 같은 EU 국가들이 상당한 시장 점유율을 차지하였다. 그러나 국내 생산이 과잉 상태였기 때문에, 베트남은 2014년에 총 4,660만 달러의 돼지고기 수출 가치를 창출할 수 있었다. 세계무역기구(WTO)에 가입한 이후, 돼지고기 수출을 지원하는 보조금 프로그램은 점진적으로 철회되었으며, 그 결과로 수출 부문에서의 사업 기회는 크지 않으며, 오히려 국내 수요 충족에 제한되어 있다.

소고기 수입액은 2010년부터 2014년 사이에 약 4배 증가하여 2,500만 달러에서 9,250만 달러에 이르렀고, 2014년 베트남 전체 육류 수입의 45%를 차지했다. 이러한 현저한 증가의 배경으로는 유가 하락, 2012년부터 2017년까지의 국내 소 사육 두수 감소, 그리고 소고기에 대한 수요 증가가 꼽힌다. 또한, 호주 및 뉴질랜드와의 무역 협정도 베트남 내 수입 소고기의 유입을 촉진했다. 기업들은 (18%의 관세가 부과되는) 소고기를 수입하는 대신, (2%의 관세율이 적용되는) 생체 소를 수입하여 베트남에서 도축하는 방식을 택하고 있다. 2016년에 체결된 환태평양경제동반자협정(TPP)은 아직 발효되지는 않았으나, 호주, 미국, 일본, 뉴질랜드 등 TPP 회원국 간에는 수입 관세가 철폐되어 향후 경쟁이 더욱 치열해질 것으로 예상된다. 그럼에도 불구하고 소비자 입장에서는 이러한 무역 협정이 판매 가격 인하에 미치는 영향은 제한적이다. 왜냐하면 세금은 비용 구성 요소 중 일부에 불과하고, 전체 비용에서 가장 큰 비중을 차지하는 운송비가 여전히 약 25~30%를 차지하기 때문이다.

더 개방되고 경쟁적인 시장, 그러나 잠재력은 풍부하다

베트남의 육류 시장은 점점 더 많은 업체들이 참여함에 따라 성장하고 있다. 이러한 변화는 수입육의 가격이 국내산 육류보다 더 경쟁력을 갖추게 됨에 따라, 국내 생산업체들에게 위협이 되고 있다. 해외 생산업체들은 주로 규모의 경제와 저렴한 사료 접근성을 바탕으로 시장에 저가로 진입할 수 있게 된다. 그림 8은 국내산 육류와 수입육 간의 총 생산비용을 비교한 것이다. 한편, 소규모 농가의 지배적 구조는 국내 생산자의 생산성 향상을 방해하여, 시장에서 성공적으로 경쟁하는 데 어려움을 준다.

베트남의 육류 시장은 더욱 가격 경쟁력을 갖추게 되었으며, 해외 생산업체들은 저렴한 사료와 규모의 경제를 활용하고 있다.

그림 8. 국내산 육류와 수입육 간의 생산비용 비교

해석 요약:

- 수입산 소고기의 kg당 생산비는 국내산보다 약 30% 저렴하다.

- 수입산 닭고기는 국내산보다 35~37% 저렴하며, 특히 시장 판매 가격 기준으로 책정되어 있다.

- 이는 수입육이 가격 측면에서 현저한 경쟁 우위를 갖고 있음을 보여준다.

수입육 물결에 대응하기 위해, 일부 대규모 국내 기업들은 투입재부터 생산, 가공, 유통, 판매에 이르기까지 전체 생산 체계를 관리함으로써 경쟁력 있는 가격을 달성하려는 결정을 내렸다. 다바코 그룹(Dabaco)은 “종자에서 식탁까지” 접근 방식을 성공적으로 적용한 대표적인 사례이다. 다바코는 농업 분야에서 강력한 그룹으로 성장하는 것을 목표로 하며, 현대 기술과 폐쇄형 3F 가치사슬 — 사육(Farming: 종축 및 농장), 사료(Feed: 사료 생산), 식품(Food: 육류 가공) — 을 다바코 자체의 슈퍼마켓과 신선식품 매장과 결합하여 운영하고 있다. 2015년, 이 회사는 2014년 대비 10% 증가한 약 2억 6,900만 달러의 총매출을 달성하였다. 베트남의 주요 민간 산업 기업 중 하나인 호아팟 그룹(Hoa Phat Group) 또한 최근 동물 사료 및 양돈 분야에 투자를 전환한 또 다른 좋은 사례이다. 이 회사는 2020년까지 양돈 생산 능력을 100만 톤으로 확대하는 것을 목표로 하고 있다.

경쟁력을 회복하기 위해, 국내 기업들은 수직 통합 또는 수평 통합과 같은 전략을 적용하거나, 수입 사료에 대한 의존도를 줄이기 위해 하위 부문에 대한 투자를 고려해야 한다.

그림 9. Dabaco의 가치 사슬

- Feed Mill → 사료 제조 공장

- Feed → 사료

- Breeding → 번식

- Breeder → 번식 농가

↳ (점선) Farm → 농장

- Breeder → 번식 농가

- Farm → 농장

- Contracted Farming → 계약 사육

- Processing → 가공

- Fresh Food → 신선 식품

↳ (점선) Foodstuff → 식자재

- Fresh Food → 신선 식품

- Added Value → 부가 가치

- Processed Food → 가공 식품

- Trademark & Market → 상표 및 시장

화살표(→)는 주(主) 단계에서 파생되는 결과물을, 점선(↳)은 관련 연계 단계를 표시합니다.

위에서 언급한 접근 방식 외에도, 국내 기업들은 장기적이고 지속 가능한 발전을 위해 다음과 같은 전략을 고려해야 한다:

- 소규모 가구 및 기업을 위성으로 유인하는 대규모 기업을 창출할 수 있는 수평적 연계를 구축하는 것.

- 수입 사료에 대한 의존도를 줄이기 위해 사료 작물 재배를 확대하는 것.

- 지역의 지리적 이점을 고려하여 가축을 선별·사육하는 것.

해외 수출업체의 입장에서는 국내 공급 부족과 수요 증가를 고려할 때 베트남 육류 부문에 대한 투자가 매우 유망하다. 그림 10은 베트남 식품 수출업체들이 일반적으로 채택하는 여섯 가지 유통 모델을 나타낸다. 모델 (1), (2) 및 (6)은 대부분의 식품 수입업체가 동시에 유통업체이기도 한 베트남에서 가장 일반적인 세 가지 방식이다. 이들 모델은 중간상이 적어 베트남 수출에 유리하다. 베트남에 진출할 때 해외 수출업체들이 자국 법인을 설립하기보다 현지 수입업체와 협력하는 이유는 다음과 같다:

- 육류 수입은 공식적으로 육ㆍ수산물 무역업자로 승인된 베트남 기업만이 수행할 수 있다.

- 현지 수입업체는 베트남에서 수입 제품을 유통·판촉하는 데 여전히 주요한 역할을 한다. 일반적으로 현지 수입업체는 자체 영업 대리인과 물류망을 보유하고 있으며, 대형마트·도매상은 물론 수천 개의 소규모 식료품점과도 직접 거래하고 있다.

- 수입 절차 및 과정이 복잡하여 세심한 주의가 필요하다.

기회는 크지만, 해외 수출업체는 수입 절차의 복잡성을 인지하고 가장 적합한 유통 채널을 선택

그림 10. 전형적인 무역 유통 채널

주요 요소

- Exporters → 수출업체

- Local importers / Distributors → 현지 수입업체/유통업체

- Local → 현지업체

- Agent → 에이전트

- Wholesalers → 도매업체

- Wholesalers / Distributors → 도매업체/유통업체

- Traditional sales channel / Modern sales channel → 전통 판매 채널/현대적 판매 채널

- Food processors → 식품 가공업체

- Small/household food processors → 소규모·가정용 식품 가공업체

유통 모델 (화살표 번호)

- (1) 수출업체 → 식품 가공업체

- (2) 수출업체 → 현지 수입업체/유통업체 → 식품 가공업체

- (3) 수출업체 → 현지 수입업체/유통업체 → 도매업체 → 식품 가공업체

- (4) 수출업체 → 현지 수입업체/유통업체 → 도매업체/유통업체 → 식품 가공업체

- (5) 수출업체 → 현지 수입업체/유통업체 → 도매업체/유통업체 → 소규모·가정용 식품 가공업체

- (6) 수출업체 → 에이전트 → 전통 판매 채널/현대적 판매 채널 → 소규모·가정용 식품 가공업체

가장 일반적인 모델은 (1), (2), (6)번이며, 중간 단계를 줄여 유통 경로를 단순화하는 방식이 선호됩니다.

결론

베트남의 인구 증가, 소득 수준 상승, 문화적 선호 변화 및 새로운 무역 협정은 육류 산업의 상당한 성장을 가능케 했으며(2019년 소비량은 450만 톤에 이를 것으로 예상된다), 돼지고기 공급은 국내 수요를 충족할 수 있지만 소고기와 가금육 수요는 수입에 의존하고 있다. 이들 세부 부문은 연간 3~5%의 성장률을 보이고 있어 투자 잠재력도 유망하다. 무역 협정과 규모의 경제 혜택 덕분에 점점 더 많은 해외 기업들이 베트남의 이 수익성 높은 분야에 진출하고 있다. 여러 가지 여건이 마련된 가운데, 베트남의 성장하는 경제가 이미 대중이 요구하고 있는 바를 효율적으로 제공할 수 있는 기업에 큰 성과를 안겨줄 것이므로, 명확한 전략을 가진 투자자들에게는 육류 산업을 더욱 발전시킬 기회가 충분하다.