아일랜드의 쇠고기 생산

아일랜드의 쇠고기 생산

Beef production in Ireland

이 그래프는 2007년부터 2016년까지 아일랜드의 소고기 생산량 변화를 나타내고 있습니다.

🔹 주요 특징

✅ 총 생산량 증가:

- 2007년 이후 지속적인 증가 추세를 보이며, 2015~2016년에는 600,000톤(cwe) 이상을 기록.

- 이는 아일랜드의 소고기 산업이 성장했음을 시사.

✅ 소고기 생산에 기여하는 부문별 변화:

- Bullocks(거세 수소, 파란색): 전체 생산량에서 가장 높은 비중을 차지.

- Heifers(미경산 암소, 주황색): 2007년 이후 약간 증가하는 추세.

- Cows(젖소 및 번식 암소, 회색): 꾸준한 수준 유지.

- Bulls(비거세 수소, 노란색): 2010년 이후 점차 증가.

- Calves & young cattle(송아지 및 어린 소, 연한 파란색): 비교적 적은 비중을 차지.

✅ 특이점:

- 2014~2016년 사이 소고기 생산량이 급증한 것으로 보이며, 이는 아일랜드 내 및 수출 시장의 수요 증가와 관련이 있을 가능성이 높음.

📌 시사점

- 아일랜드의 소고기 생산 산업이 안정적이고 지속적으로 성장 중

- 거세 수소(Bullocks)가 전체 생산량에서 가장 큰 비중을 차지

- 2010년 이후 비거세 수소(Bulls) 및 미경산 암소(Heifers)의 비율이 증가 → 이는 특정 시장의 요구(예: 프리미엄 시장 또는 특정 품질 요구) 때문일 가능성이 있음.

- 2014년 이후 소고기 생산량이 증가 → 아일랜드의 육류 수출 및 소비 트렌드 분석 필요

농업, 특히 소 사육은 아일랜드 경제에 중요한 역할을 합니다. 아일랜드는 2016년 기준 쇠고기 생산량 588,400톤으로 유럽에서 6번째로 큰 생산국입니다. 1980년 이후로 소고기 생산량이 증가 추세에 있는 몇 안 되는 유럽 국가들(스페인, 폴란드와 함께) 중 하나입니다(+30%). 생산량은 1980년대와 2000년대 사이에 주로 증가했으며, 2000년 이후로는 2%밖에 증가하지 않았습니다(그림 37).

이 파이 차트는 2016년 아일랜드에서 생산된 소의 유형 및 생산량을 보여줍니다.

🔹 주요 특징

✅ 거세 수소(Bullocks)가 가장 큰 비중(38%) 차지

- 총 개체 수: 629,970마리

- 총 생산량: 225,150톤 (cwe)

- 거세된 수소는 주로 고급 소고기 시장을 겨냥한 생산 방식으로, 육질이 부드럽고 지방이 균일한 특징이 있음.

✅ 미경산 암소(Heifers)가 두 번째로 높은 비중(28%)

- 총 개체 수: 521,560마리

- 총 생산량: 166,510톤 (cwe)

- 미경산 암소는 육질이 좋고 마블링이 뛰어나 특정 시장(예: 레스토랑 및 프리미엄 소고기 시장)에서 인기가 높음.

✅ 젖소 및 번식 암소(Cows)도 중요한 비중(19%)

- 총 개체 수: 359,370마리

- 총 생산량: 113,150톤 (cwe)

- 번식이 끝난 암소들은 주로 가공육(햄버거 패티, 가공 소시지 등) 또는 저가 소고기 시장으로 활용됨.

✅ 비거세 수소(Bulls)의 비중은 가장 낮음(15%)

- 총 개체 수: 226,150마리

- 총 생산량: 85,560톤 (cwe)

- 비거세 수소는 성장 속도가 빠르지만, 고기의 품질(질긴 육질, 강한 맛) 때문에 특정 소비층을 대상으로 생산됨.

📌 시사점

- 아일랜드는 거세 수소(Bullocks)와 미경산 암소(Heifers) 중심의 소고기 생산 구조를 가짐

- 이는 고급 소고기 시장을 겨냥한 전략적인 육종과 생산 방식으로 보임.

- 거세 수소는 부드러운 육질과 균일한 마블링 덕분에 수출 시장에서도 경쟁력이 있음.

- 비거세 수소(Bulls)는 가장 낮은 비중을 차지

- 육질이 질기고 강한 맛 때문에 일반 소비 시장보다는 특정 가공용으로 사용되는 경향이 있음.

- 번식이 끝난 암소(Cows)도 중요한 비중을 차지하며, 주로 가공육 시장에서 활용됨

- 이는 햄버거 패티, 가공육 시장(소시지, 다진 소고기 등)의 성장과 연관이 있을 가능성이 높음.

📌 결론

✅ 아일랜드 소고기 산업은 프리미엄 시장(거세 수소 & 미경산 암소)과 가공육 시장(암소 & 비거세 수소)의 균형을 맞추며 성장 중

✅ 거세 수소(Bullocks)와 미경산 암소(Heifers)의 높은 비중은 품질 중심의 육류 시장을 타겟으로 한 전략

✅ 비거세 수소(Bulls)는 생산량이 적지만, 특정 시장(가공육, 특정 국가의 소비 패턴)에 맞춰 운영

아일랜드는 2016년 EU 소고기 생산량의 7.54%를 생산했습니다. 24개월에서 30개월 사이에 도축되는 수송아지(GEB-IDELE 2013b)는 2000년 이후 25% 감소했음에도 불구하고 2016년에도 여전히 주요 생산 품목입니다(2000년 수송아지 도축 비중은 53%였지만, 2016년에는 38%로 감소).(그림 38) 점차적으로 어린 황소로 대체되고 있습니다(2000년 도축된 황소의 3.8%에서 2016년 15%로 증가)(Eurostat 2017). 어린 황소는 생산 주기가 짧고(18개월에 도축되는 어린 황소) 목초를 기반으로 한 사료와 농축 사료로 구성된 비육 사료를 먹이기 때문에 수익성이 더 좋습니다. 도축된 소의 암컷 비율은 28%의 비육우와 19%의 도태우로 안정적으로 유지되고 있습니다. 비육우는 보충 사료 없이 목초를 기반으로 한 사료로 비육됩니다.

아일랜드의 해외 교역량

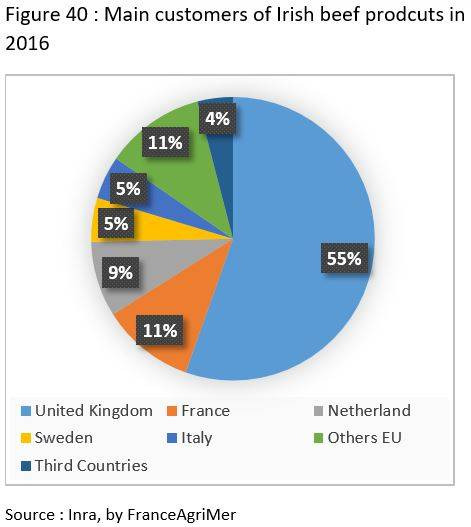

2016년 아일랜드의 인구 480만 명은 각각 19kg의 소고기를 소비했습니다(FranceAgriMer 2017). 따라서, 아일랜드의 쇠고기 생산량의 대부분은 수출됩니다: 2016년, 생산량의 93%를 차지했으며, 548.6 톤(2009년 이후 20% 증가)이 주로 영국(55%), 프랑스(11%), 네덜란드(9%)로 수출되었습니다(그림 39). 따라서 아일랜드는 폴란드와 독일보다 먼저 유럽 수출국 1위이자 세계에서 5번째로 큰 수출국이 되었습니다.

이 그래프는 **아일랜드 소고기 수출입(외국 무역)의 변화(2009~2016년)**을 나타낸 것입니다.

🔹 주요 특징

✅ 아일랜드는 지속적으로 소고기 순수출국임

- 수출량(Exports)은 수입량(Imports)보다 압도적으로 많음.

- 수출량은 연간 약 500,000~600,000톤 수준에서 유지되며, 점진적으로 증가하는 추세.

- 반면, 수입량은 비교적 적으며(약 50,000~100,000톤 수준), 큰 변동 없이 안정적인 흐름을 보임.

✅ 소고기 수출은 2010~2013년 동안 잠시 감소했다가, 이후 다시 증가하는 추세

- 2010년~2013년: 수출량이 약간 감소했으나, 이후 회복됨.

- 2014년~2016년: 다시 증가하며 2016년에 최고점을 기록.

✅ 수입량(Imports)은 일정 수준에서 유지됨

- 전체적으로 수입량은 크지 않으며, 약간의 변동은 있지만 대체로 안정적.

- 아일랜드는 소고기 주요 생산국으로서, 자체 소비를 위한 소고기 수입은 제한적임.

📌 시사점

- 아일랜드는 유럽 및 글로벌 시장에서 강력한 소고기 수출국

- 아일랜드의 소고기 산업은 수출 중심 구조이며, 국내 소비보다 해외 시장이 더 중요한 역할을 함.

- 주요 수출국: 영국, 유럽연합(EU), 중국 등

- 2014년 이후 수출 증가 → 유럽 및 아시아 시장 확장 가능성

- 2014년 이후 수출량이 다시 증가한 것은 유럽 시장의 수요 증가 또는 아시아(중국 등) 시장 개척과 관련이 있을 가능성이 큼.

- 영국이 브렉시트(2016년 국민투표)를 결정한 시기와 겹치므로, 영국 이외의 시장 다변화 전략이 본격적으로 추진되었을 가능성도 있음.

- 수입량은 소폭 변동하지만 크게 증가하지 않음

- 이는 아일랜드가 자체적으로 소고기 생산량이 충분하며, 수입 의존도가 낮은 국가임을 의미.

- 대부분의 수입 소고기는 특정 품종(예: 곡물 비육 소고기) 또는 특정 부위(가공육용)를 중심으로 제한적으로 이루어지는 것으로 보임.

📌 결론

✅ 아일랜드는 강력한 소고기 수출국이며, 2014년 이후 수출 증가세가 다시 나타남

✅ 국내 소비보다는 수출 시장이 더 중요한 국가이며, 영국, EU, 아시아 시장 확장이 주요 전략이 될 가능성이 높음

✅ 수입은 안정적이며, 대부분 특정 부위(가공육용) 중심의 제한적 거래일 가능성이 큼

수출 증가는 아일랜드 정부의 계획인 Food Harvest 2020과 Food Wise 2025와 관련이 있습니다. 아일랜드의 농업 전략은 이제 Origin Green 프로그램의 의도대로 앵글로색슨 품종의 목초 기반 생산을 통해 EU 쇠고기 시장에서 “고품질” 육류에 초점을 맞추고 있습니다. 이러한 모든 프로그램은 아일랜드의 농업 생산과 수출을 늘리고 전 세계적으로 아일랜드 제품을 홍보하는 동시에 농장의 지속 가능성(경제적, 환경적, …)을 보장하는 것을 목표로 합니다.

이 파이 차트는 2016년 아일랜드 소고기 제품의 주요 수출 시장을 나타냅니다.

🔹 주요 특징

✅ 아일랜드 소고기의 가장 큰 수출국은 영국 (55%)

- 아일랜드 소고기의 절반 이상(55%)이 영국으로 수출됨.

- 이는 아일랜드가 영국과 지리적으로 가깝고, 전통적으로 영국의 주요 소고기 공급국이기 때문.

- 브렉시트(Brexit, 2016년 국민투표 통과) 이후 아일랜드의 대영국 수출 구조에 변화가 생길 가능성이 있음.

✅ 유럽연합(EU) 국가들이 중요한 고객

- 프랑스 (11%), 이탈리아 (11%), 네덜란드 (9%), 스웨덴 (5%) 등 EU 회원국들이 전체 수출의 36% 차지.

- 이는 아일랜드가 EU 단일 시장 내에서 무역 장점을 활용했음을 보여줌.

- EU 규정 준수가 아일랜드 소고기의 경쟁력을 유지하는 중요한 요소임.

✅ 비유럽 시장(Third Countries) 비중은 4%로 아직 제한적

- 아시아, 북미, 중동 등 비EU 시장(Third Countries)의 비중이 4%로 낮음.

- 이는 아일랜드 소고기가 주로 유럽 내에서 소비된다는 것을 의미.

- 향후 아시아(중국, 일본), 중동, 미국 등의 시장 개척이 중요한 성장 기회가 될 수 있음.

📌 시사점

- 영국 의존도가 높아 브렉시트 이후 대체 시장 개척이 필요

- 55%라는 높은 수출 비중으로 인해, 브렉시트 이후 영국과의 무역 규정 변화가 아일랜드 소고기 산업에 큰 영향을 줄 가능성이 큼.

- EU 내 다른 국가 및 아시아 시장으로의 수출 다변화 전략이 필요.

- EU 시장이 핵심이지만, 대체 시장 확장이 필요

- 프랑스, 이탈리아, 네덜란드 등 EU 국가들이 아일랜드 소고기의 주요 수출국이지만,

- 비유럽 시장(Third Countries) 비중이 4%에 불과해 비EU 시장 확대가 필요.

- 중국, 일본, 한국, 중동 등 프리미엄 소고기 시장 개척이 기회 요인이 될 수 있음.

- EU 규정을 지속적으로 준수하며, 신시장 개척 전략이 중요

- EU 내 경쟁력을 유지하기 위해 환경, 동물 복지, 품질 관리 규정 준수가 필수적.

- 동시에 비EU 국가(아시아, 중동)에서 요구하는 품질 기준 및 인증 확보가 필요.

📌 결론

✅ 아일랜드 소고기 수출의 55%가 영국으로, 브렉시트 이후 시장 다변화가 필수

✅ 프랑스, 이탈리아, 네덜란드 등 EU 시장이 핵심이지만, 비EU 시장 확장이 성장 기회

✅ 아시아, 중동, 북미 시장 개척이 향후 아일랜드 소고기 산업의 지속 성장에 중요

아일랜드의 가축 수출은 2016년에 91,500마리로, 번식용 동물을 제외한 수치이며, 2010년 이후 60% 감소했습니다.

아일랜드의 가축 수입은 매우 적으며, 2016년에는 쇠고기 32,500톤과 5,600마리의 가축이 수입되었습니다(FranceAgriMer 2017).

아일랜드 가축의 유형

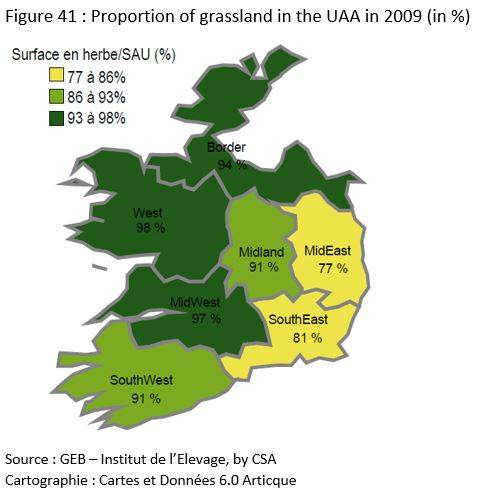

아일랜드는 해양성 기후와 일 년 내내 풍부한 강수량 덕분에 2월부터 11월 말까지 긴 잔디 성장 기간을 가질 수 있으며, 헥타르당 평균 15톤의 건조 물질(EU의 평균 건조 물질 11톤과 비교)을 생산할 수 있습니다. 아일랜드의 농업 면적 중 잔디가 차지하는 비중이 80%에 달하기 때문에(EU 평균 40%) 잔디를 기반으로 한 생산 시스템이 구축되어 있습니다(Walsh 2016)(그림 41).

이 지도는 2009년 아일랜드의 이용 가능한 농경지(UAA, Utilized Agricultural Area) 중 초지(Grassland)가 차지하는 비율을 지역별로 나타낸 것입니다.

🔹 주요 특징

✅ 아일랜드 대부분의 지역에서 초지가 농경지의 큰 비중을 차지

- 초지는 농업 활동의 핵심이며, 특히 축산업(소고기 및 유제품 생산)에 중요함.

- West (98%), Border (98%), Midland (91%), MidWest (93%), SouthWest (91%) 지역은 초지가 90% 이상 차지.

- MidEast (77%), SouthEast (86%) 지역은 상대적으로 초지 비율이 낮음.

✅ 서부(West, MidWest, SouthWest) 지역이 초지 비율이 가장 높음 (98~93%)

- 이 지역은 전통적으로 목축업이 중심이며, 대규모 농경지보다는 방목지가 많음.

- 기후 및 지형적 특성상, 곡물 재배보다는 목축업(소, 양)이 적합.

✅ 동부(MidEast, SouthEast) 지역은 초지 비율이 비교적 낮음 (77~86%)

- MidEast (77%)는 아일랜드에서 초지 비율이 가장 낮은 지역.

- 상대적으로 곡물, 채소, 기타 농산물 생산이 더 활발한 지역일 가능성이 큼.

- SouthEast (86%)는 여전히 높은 초지 비율을 보이지만, 다른 지역보다 낮은 편.

📌 시사점

- 아일랜드는 초지 기반 축산업 중심의 국가

- 전체 농경지 중 초지가 대부분(최소 77%, 최대 98%)을 차지하며,

- 이는 소고기 및 유제품 산업이 국가 경제에서 중요한 역할을 함을 의미.

- 서부 지역(West, MidWest, SouthWest)이 목축업의 핵심 지역

- 초지 비율 90% 이상 → 방목 기반 축산업(Grass-fed Cattle) 중심

- 아일랜드 소고기가 **"Grass-fed Beef"**로 유명한 이유도 이와 관련됨.

- 동부(MidEast, SouthEast) 지역은 상대적으로 작물 재배 가능성이 높음

- 초지 비율이 낮은 MidEast (77%)는 곡물, 과일, 채소 등의 재배 비율이 더 높을 가능성이 있음.

- 하지만, 여전히 전체 농경지의 3/4 이상이 초지이므로, 축산업이 주요 산업임.

📌 결론

✅ 아일랜드는 전반적으로 초지 비율이 높은 국가이며, 방목 기반 축산업(특히 소고기 및 유제품 산업)이 주력 산업

✅ 서부(West, MidWest, SouthWest) 지역이 초지 비율이 가장 높고, 방목 중심 축산업이 강함

✅ 동부(MidEast, SouthEast) 지역은 상대적으로 곡물 및 기타 작물 재배 가능성이 높은 지역이지만, 여전히 축산업이 주요 산업

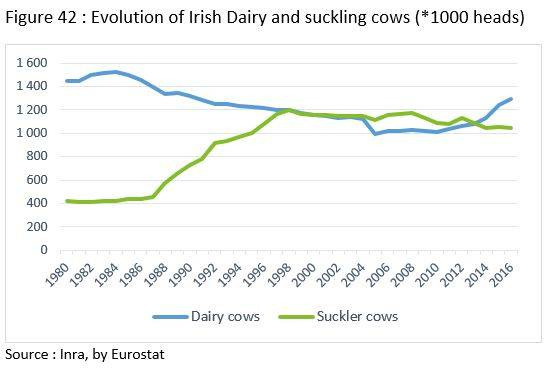

660만 마리(1980년 이후 13.5% 증가)의 소를 보유한 아일랜드는 유럽에서 4번째로 많은 소를 보유한 나라입니다(그림 42). 낙농 가축은 약 130만 마리의 젖소를 보유하고 있으며, 비육 가축은 100만 마리가 조금 넘는 소를 보유하고 있습니다. 특수 소 가축은 1980년대와 1990년대 사이에 2.6% 증가했지만, 1990년대 후반 이후 13% 감소했습니다.

📊 아일랜드의 낙농(Dairy Cows) 및 흡유(Suckler Cows) 소 사육 두수 변화 (1980~2016년)

🔹 주요 트렌드

✅ 낙농 소(Dairy Cows) 사육 두수 감소 (19802010년), 이후 증가 (20102016년)

- 1980년대 초반 140만~150만 마리 수준이었으나, 이후 지속적으로 감소.

- 1990년대부터 2010년까지 점진적으로 감소하여 100만 마리 이하로 떨어짐.

- 2010년 이후 다시 증가하여 2016년에는 120만 마리 이상으로 회복.

- EU 낙농 쿼터(1984년 도입, 2015년 폐지)로 인해 감소했던 것으로 보이며, 2015년 이후 증가세가 뚜렷함.

✅ 흡유 소(Suckler Cows, 비육용 암소) 사육 두수 증가 (1980~2000년), 이후 정체

- 1980년대 초반 40만 마리 이하 수준 → 1990년대 중반 100만 마리 이상 증가.

- 2000년대 이후 100만~110만 마리 수준에서 유지되며 큰 변동 없음.

- 흡유 소는 일반적으로 육우(비육용 소고기 생산) 목적으로 키워지며, 낙농과는 별개 산업.

- 2000년대 이후 사육 두수 정체는 소고기 시장 변화 및 농가 정책 영향으로 보임.

✅ 1996~2000년대 초반에 흡유 소(Suckler Cows)와 낙농 소(Dairy Cows) 두수가 비슷한 수준

- 1996년경 흡유 소와 낙농 소의 사육 두수가 거의 같아짐.

- 2000년 이후 낙농 소 두수가 더 낮아지면서 흡유 소 사육이 더 많았음.

- 그러나 2010년 이후 낙농 소가 다시 증가하며, 2016년에는 낙농 소 사육 두수가 흡유 소보다 많아짐.

📌 시사점

- 낙농 산업의 회복세

- EU 낙농 쿼터 폐지(2015년) 이후 낙농업이 다시 성장하고 있으며, 유제품 수요 증가가 반영됨.

- 아일랜드는 유제품(버터, 치즈, 우유) 수출 강국이며, 특히 아시아 시장 개척이 활발.

- 소고기 생산을 위한 흡유 소(Suckler Cows) 유지

- 육우(소고기 생산) 목적의 흡유 소 사육은 2000년대 이후 큰 변화 없이 100만 마리 이상 유지.

- 이는 아일랜드가 소고기 수출국으로서의 입지를 유지하고 있음을 시사.

- 하지만, EU 및 글로벌 시장에서 소고기 가격 변동과 무역 정책의 영향을 받을 가능성.

- 낙농과 육우 산업의 균형 변화 가능성

- 낙농업 성장과 함께, 육우 산업(흡유 소) 비중이 상대적으로 줄어들 가능성 존재.

- 소고기 시장 변화와 함께, 유제품 생산을 위한 낙농 소 사육이 향후 더 증가할 수 있음.

📌 결론

✅ 낙농 소(Dairy Cows) 사육 두수는 1980~2010년 감소하다가 2010년 이후 증가하는 추세

✅ 흡유 소(Suckler Cows) 사육 두수는 1990년대 급증 후 2000년대 이후 정체 상태

✅ EU 낙농 쿼터 폐지(2015년) 이후 낙농업 활성화로 낙농 소가 다시 증가

✅ 아일랜드는 소고기(흡유 소)와 유제품(낙농 소) 산업이 공존하며, 낙농업 성장 가능성이 높음

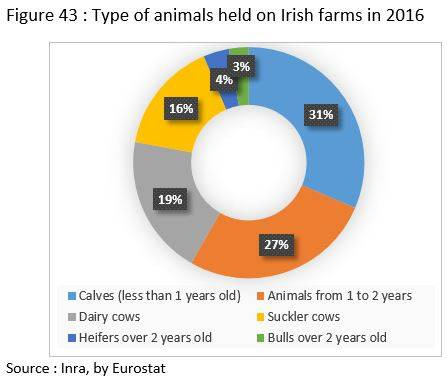

📊 2016년 아일랜드 농장에서 사육된 소의 유형 분석

🔹 주요 데이터

아일랜드의 농장에서 사육된 소들은 다양한 연령과 용도로 구분됩니다. 2016년 기준으로 사육된 소들의 비율은 다음과 같습니다:

- 송아지 (Calves, 1년 미만) → 31%

- 가장 큰 비중을 차지하는 그룹

- 아일랜드는 육우 및 낙농업이 모두 활발하기 때문에 송아지 사육이 많음

- 특히 낙농업이 회복되면서 젖소 송아지 수도 증가

- 1~2년 된 소 (Animals from 1 to 2 years old) → 27%

- 도축 전 성장 단계의 소들

- 육우 산업을 위한 비육 과정 진행 중

- 일부는 낙농용으로 성장

- 낙농 소 (Dairy cows) → 19%

- 유제품(우유, 버터, 치즈) 생산을 위한 젖소

- 2015년 EU 낙농 쿼터 폐지 이후 낙농업이 다시 성장하는 추세

- 따라서 젖소 사육 두수도 증가

- 흡유 소 (Suckler cows) → 16%

- 육우(소고기) 생산을 위한 어미 소

- 1990년대 이후 크게 증가했으나, 최근 성장세가 정체

- 2년 이상 된 암소 (Heifers over 2 years old) → 4%

- 낙농업 및 번식을 위한 암소

- 육우용으로 키워지는 개체도 일부 포함

- 2년 이상 된 황소 (Bulls over 2 years old) → 3%

- 육우 생산 및 번식용으로 활용

- 일부 개체는 종축용 (번식용 황소)

📌 시사점

- 아일랜드는 소고기와 유제품 산업이 공존하는 국가

- 전체 소 사육량 중 흡유 소(Suckler cows) 16%, 낙농 소(Dairy cows) 19%

- 육우(소고기)와 낙농(유제품) 산업이 균형을 유지

- 송아지 및 1~2년 된 소(비육 단계) 비율이 높음

- 송아지(31%) + 1~2년 소(27%) = 58%

- 이는 소고기 생산을 위한 송아지와 비육우가 많다는 뜻

- 젖소도 번식 주기를 맞춰 지속적인 송아지 공급이 필요

- 낙농업 증가 가능성

- 2015년 EU 낙농 쿼터 폐지 이후 낙농 소 사육 두수가 증가

- 젖소(19%) 및 2년 이상 된 암소(4%) → 낙농업의 지속적인 확장 신호

- 육우(흡유 소) 산업 정체 가능성

- 흡유 소(16%) 비율이 크지만, 2000년대 이후 큰 성장 없음

- 육우 산업이 안정기에 접어든 것으로 보임

📌 결론

✅ 소고기 생산을 위한 송아지 및 비육우가 전체의 58% 차지 → 육우 산업이 여전히 중요

✅ 낙농업이 성장하면서 젖소(Dairy Cows) 사육 비율(19%) 증가

✅ 흡유 소(Suckler Cows) 비율(16%)은 유지되지만 성장 정체 가능성

✅ 아일랜드 축산업은 낙농(유제품)과 육우(소고기) 산업이 균형을 이루는 구조

낙농 가축의 구조적 감소는 2010년까지 계속되었습니다. 2010년 이후 30%의 정부 주도적 증가는 2015년 우유 할당량 종료에 대비한 것이었습니다. 젖소 가축은 주로 남쪽(70%)에 위치해 있으며, 송아지 가축은 기후 조건이 좋지 않은 북서쪽에 위치해 있습니다(그림 44와 45).

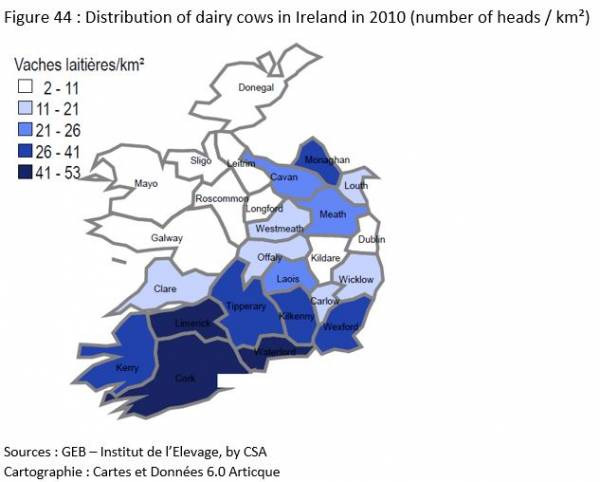

📊 2010년 아일랜드의 젖소 분포 분석

🔹 주요 내용

이 지도는 2010년 기준 아일랜드 전역의 젖소 밀도(젖소 수/km²)를 보여줍니다.

색상에 따라 젖소가 많이 사육되는 지역과 적게 사육되는 지역을 구분할 수 있습니다.

🔹 젖소 밀도별 지역 분류

- 📌 젖소 밀도가 가장 높은 지역 (41~53두/km², 진한 남색)

- Kerry, Cork, Limerick

- 아일랜드의 낙농업 중심지

- 전통적으로 치즈, 버터, 우유 생산이 활발한 지역

- 목초지가 넓고 기후가 젖소 사육에 적합

- 📌 젖소 밀도가 높은 지역 (26~41두/km², 중간 남색)

- Tipperary, Kilkenny, Waterford, Wexford

- 낙농업이 강한 지역이며, 유제품 가공 시설이 많음

- Dublin 등 대도시로 우유를 공급하는 역할

- 📌 젖소 밀도가 중간 수준 (21~26두/km², 연한 남색)

- Carlow, Laois, Offaly, Meath, Cavan

- 낙농업과 육우(소고기) 산업이 혼합된 지역

- 목초지가 많지만, 젖소보다는 육우 농장이 많음

- 📌 젖소 밀도가 낮은 지역 (11~21두/km², 옅은 파란색)

- Dublin, Wicklow, Monaghan, Clare

- 일부 유제품 생산이 이루어지지만, 목초지가 상대적으로 적음

- 도시 지역이 포함되어 낙농업 비율이 낮음

- 📌 젖소 밀도가 가장 낮은 지역 (2~11두/km², 흰색)

- Galway, Roscommon, Mayo, Donegal, Sligo, Leitrim

- 서부 및 북부 지역은 낙농업보다 육우(소고기) 사육이 활발

- 기후 및 지형이 낙농업보다는 방목형 육우 사육에 적합한 지역

📌 시사점

✅ 아일랜드 남부(특히 Kerry, Cork, Limerick)가 낙농업 중심지

✅ 동부 지역(Wexford, Kilkenny, Waterford)도 높은 젖소 밀도를 보이며 유제품 생산이 활발

✅ 중부 및 북부 지역(Connacht, Ulster 지방)은 젖소 밀도가 낮고, 주로 육우 생산에 집중

✅ Dublin과 같은 도시는 목초지가 적어 낙농업 비중이 낮음

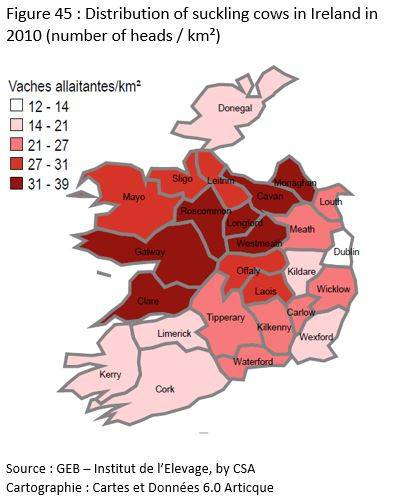

📊 2010년 아일랜드의 육우(번식우) 분포 분석

🔹 주요 내용

이 지도는 2010년 기준 아일랜드 전역의 번식우(suckling cows) 밀도(번식우 수/km²)를 보여줍니다.

색상에 따라 번식우가 많이 사육되는 지역과 적게 사육되는 지역을 구분할 수 있습니다.

🔹 번식우 밀도별 지역 분류

- 📌 번식우 밀도가 가장 높은 지역 (31~39두/km², 진한 적색)

- Monaghan, Cavan, Longford, Leitrim, Roscommon, Galway

- 서부 및 북부 지역 중심으로 번식우 밀도가 높음

- 기후와 지형이 육우 사육에 적합한 지역이며, 낙농업보다 번식우 농장이 많음

- 육우 중심의 농업이 발달하여 소고기 생산이 주요 산업

- 📌 번식우 밀도가 높은 지역 (27~31두/km², 붉은색)

- Mayo, Westmeath, Offaly, Laois, Clare

- 서부 및 중부 지역에서 육우 사육이 활발한 지역

- 대규모 방목지가 많아 번식우 사육이 용이함

- 📌 번식우 밀도가 중간 수준 (21~27두/km², 연한 붉은색)

- Tipperary, Kilkenny, Meath, Carlow, Limerick

- 육우와 낙농업이 혼합된 지역

- 젖소도 사육되지만, 육우 비율도 높은 지역

- 📌 번식우 밀도가 낮은 지역 (14~21두/km², 옅은 붉은색)

- Kerry, Wexford, Waterford, Dublin

- 일부 육우 농장이 있지만, 낙농업이 더 발달한 지역

- Dublin과 같은 대도시 지역은 농업 비율 자체가 낮음

- 📌 번식우 밀도가 가장 낮은 지역 (12~14두/km², 매우 옅은 붉은색)

- Wicklow, Cork, Donegal

- 낙농업 중심이거나 지형이 육우 사육에 적합하지 않은 지역

📌 시사점

✅ 서부 및 북부 지역(Galway, Roscommon, Monaghan, Cavan)은 번식우(육우) 중심의 농업

✅ 중부 및 동부 지역(Westmeath, Offaly, Meath)은 육우와 젖소가 혼합된 농업 형태

✅ 남부 지역(Cork, Kerry)은 주로 젖소 사육 지역으로 번식우 비율이 낮음

✅ Dublin과 같은 대도시는 농업보다는 산업 및 서비스업 중심 지역

18,000개의 아일랜드 낙농 농장 중 거의 90%가 우유 생산에 특화되어 있으며, 젖소의 75%는 50마리 이상의 젖소를 소유한 농장에서 사육하고 있습니다. 분만은 초유 수유 기간 동안 풀이 자라는 것을 이용하기 위해 겨울이 끝나고 봄이 시작될 무렵에 이루어집니다. 2013년, 젖소의 95%가 홀스타인 품종이었습니다. 그러나 교배는 자주 이루어지고 있으며, 젖소의 1/3에 육우 정액(GEB-IDELE 2013b)이 사용되고 있습니다.

79,000개의 육우 농장 중 78,000개가 전문 농장으로, 젖소 79%, 1~2세 수컷 61%, 2세 이상 수컷 72%를 보유하고 있습니다. 2013년, 평균적으로 농장당 28헥타르에 31LU를 소유하고 있으며, 농장의 46%가 20헥타르 미만을 소유하고 있고, 50헥타르 이상을 소유한 농장은 12%에 불과합니다(GEB-IDELE 2013b).

AIM(Animal Identification and Movement) 자료에 따르면, 젖소 떼의 교체용 암소 중 25%는 낙농장에서 태어난 쇠고기/낙농 교배종입니다. 나머지 교체용 암소 중 61%는 다른 쇠고기 품종 간의 교배종입니다.

Walsh(2016)는 젖소 떼의 다양한 유형의 생산 시스템을 다음과 같이 분류했습니다.

- 8개월령에 판매되는 송아지를 생산하는 소-송아지 시스템

- 송아지 생산 시스템: 1.5개월령에 판매되는 이유 송아지 생산 시스템;

- 육종가 - 비육 시스템;

- 비육 시스템;

- 혼합 시스템;

- 젖소 떼에서 고기를 생산하는 육류 생산자.

젖소 떼에서 주로 사용되는 5가지 품종은 샤롤레즈, 앵거스, 리무진, 헤리퍼드, 심멘탈입니다(Walsh 2016).