2. 中国の豚肉の需給構造分析

2. 중국의 돼지고기 수급 구조 분석

2-1. 돼지의 생산 동향

(1) 돼지의 총 사육두수

- 요약 :

- 중국 내에서 돼지의 총 사육두수는 기본적으로 안정적이지만, 돼지고기 가격과 사육의 경제성이 약 3~4년 주기의 “돼지 사이클”에 따라 변동한다.

- 최근 2018년부터 2022년 4월까지는 아프리카돼지열병과 코로나19 등의 영향으로 2019~2020년에는 일시적으로 감소했다.

- 그러나 2021년에는 전년 대비 110.5%로 증가해 4억 4,922만 두가 되었고,

- 2022년: 4억 5,256만 두,

- 2023년: 4억 3,422만 두로,

시장 수급 상황에 따라 정상 수준으로 회복되고 있다.

- 중국 내 돼지 사육은 전국적으로 이루어지고 있으며, 그중에서도

- 허난성, 쓰촨성, 후난성, 윈난성, 산둥성의 5개 성이 사육두수에서 상위를 차지한다.

이들 지역은 모두 농업이 발달하고 사료 자원과 넓은 사육지대를 갖춘 지역이다.

- 허난성, 쓰촨성, 후난성, 윈난성, 산둥성의 5개 성이 사육두수에서 상위를 차지한다.

📊 그래프 설명: 돼지 총 사육두수 추이 (2010년~2023년)

- 단위: 만두 (예: 46,460 = 4억 6,460만 두)

- 파란색 막대: 총 사육두수

- 검은 선 그래프: 전년 대비 비율(%)

- 주요 수치:

- 2010년: 4억 6,460만 두

- 2018년: 4억 5,803만 두

- 2019년: 3억 1,041만 두 (감소)

- 2021년: 4억 4,922만 두 (회복)

- 2023년: 4억 3,422만 두

결론:

중국의 돼지 사육두수는 아프리카돼지열병과 코로나19로 인해 일시적으로 감소했지만, 최근에는 점차 정상 수준으로 복귀 중이며, 특정 지역에 집중된 생산구조를 보인다.

2-1. 돼지의 생산 동향

(2) 육용돼지 출하두수

- 육용돼지 출하두수란, 자가 사육 후 기업이나 개인에게 판매된 돼지의 총 수량을 말한다.

다만, 이 수치에는 **자돈(어린돼지), 번식용 돼지, 종돈(씨돼지)**은 포함되지 않는다. - 2018년 아프리카돼지열병과 2019년 코로나19 확산의 영향으로,

국내의 돼지고기 출하두수는 일시적으로 큰 변동을 겪었다. - 하지만 2021년 이후 점차 회복세를 보였고,

2023년에는 육용돼지 출하두수가 전년 대비 3.8% 증가한 7,266만 두로,

2010년 이후 두 번째로 높은 수준에 도달했다.

📊 그래프 설명: 육용돼지 출하두수의 추이 (2010년~2023년)

- 단위: 만두 (예: 67,333 = 6,733만 두)

- 파란색 막대: 출하두수

- 검은 선 그래프: 전년 대비 증감률 (%)

- 주요 수치:

- 2010년: 6,733만 두

- 2013년: 7,495만 두 (정점)

- 2019년: 5,441만 두 (급감)

- 2023년: 7,266만 두 (회복)

💡 요약

중국의 육용돼지 출하두수는 전염병으로 인해 큰 타격을 받았으나, 2021년부터 회복세를 보이며 2023년에는 2010년 이후 두 번째로 높은 출하량을 기록했다. 이는 시장 회복과 수요 증가에 따른 대응으로 해석할 수 있다.

2-1. 돼지의 생산 동향

(3) 돼지고기 생산량

- 중국의 돼지고기 생산량은 기본적으로 안정적인 편이지만,

**돼지 주기(가격과 사육두수의 약 3~4년 주기 변동)**에 따라 일정한 변동성을 보인다.

특히 2018년~2022년 4월까지는 아프리카돼지열병, 코로나19 등으로 인해

생산량이 급감했지만, 2021년부터 회복세를 보이며

2014년 이후 최고 수준에 도달했다. - 2021년 9월, 중국 정부는

「돼지고기 생산능력 조정관리 시행계획(잠정안)」을 통해

2020~2025년 기간 중, 연간 돼지고기 생산량을 5,500만 톤으로 유지할 것을 목표로 제시했다. - 2023년 실제 생산량은 5,794만 톤으로,

정부의 목표치를 상회하는 수치를 기록했다.

이는 2023년 돼지 가격 하락과 농가의 조기 출하가 주요 원인으로 분석된다. - **2023년 중국 전체 육류 생산량(가축육, 가금육 포함)**은 9,641만 톤이며,

이 중 **돼지고기 비중은 60.1%**로, 가장 많이 생산된 육류였다.

📊 그래프 설명: 돼지고기 생산량 추이 (2010년~2023년)

- 단위: 만 톤

- 파란색 막대: 돼지고기 생산량

- 검은 선: 전년 대비 증감률

- 주요 수치:

- 2010년: 5,138만 톤

- 2015년: 5,821만 톤

- 2019년: 4,255만 톤 (급감)

- 2023년: 5,794만 톤 (회복)

💡 요약

중국은 아프리카돼지열병 이후 생산량이 급감했으나,

정부의 목표치 이상으로 2023년 생산량이 회복되며,

여전히 전체 육류 생산의 60% 이상을 차지하는 주요 품목으로서

중요한 입지를 유지하고 있다.

2-2. 육용 돼지 비육 경영의 동향

(1) 육용 돼지 사육 농가 수

- 2021년, 50두 미만의 돼지를 출하하는 소규모 사육 농가 수가 급감하여

2011년 대비 65% 감소했다. - 2021년 기준 전체 농가 중, 50두 미만 사육 농가가 93.5%를 차지하고 있다.

반면, 500두 이상 출하하는 대규모 농가는 1% 수준에 불과하다. - 최근 몇 년간,

- 환경 규제 강화

- 경지 면적 부족

- 아프리카돼지열병 등 전염병 증가

- 생체 돼지가격의 급등락

- 식품안전 정책의 강화

폐업이 가속화되었다. - 이로 인해, 양돈 산업은 표준화, 규모화, 현대화가 진행되고 있으며,

대규모 농장 중심의 효율적 생산 체계로 전환되고 있다.

📊 [왼쪽 그래프] 육용 돼지 사육 농가 수 추이 (2011–2021년)

- 단위: 만 호

- 2011년: 5,787만 호

- 2021년: 2,010만 호

→ 10년 사이에 약 3680만 농가가 축소, 즉 63.7% 감소

📊 [오른쪽 표] 2021년 사육 규모별 농가 수와 비율

| 1~49두 | 18,792,785 | 93.50% |

| 50~99두 | 706,476 | 3.51% |

| 100~499두 | 423,810 | 2.11% |

| 500~999두 | 95,304 | 0.47% |

| 1,000~2,999두 | 53,276 | 0.27% |

| 3,000~4,999두 | 14,508 | 0.07% |

| 5,000~9,999두 | 8,072 | 0.04% |

| 10,000~49,999두 | 4,854 | 0.02% |

| 50,000두 이상 | 849 | 0.00% |

| 총계 | 20,099,364 | 100.00% |

🔍 해석 요약

- 여전히 소규모(49두 이하) 농가가 압도적 다수이나,

대규모 농장의 비중은 미미하더라도 증가 추세이며,

양돈산업 구조가 점점 현대화·규모화되고 있다는 것을 보여준다.

(2) 육용돼지 비육 경영의 수익성

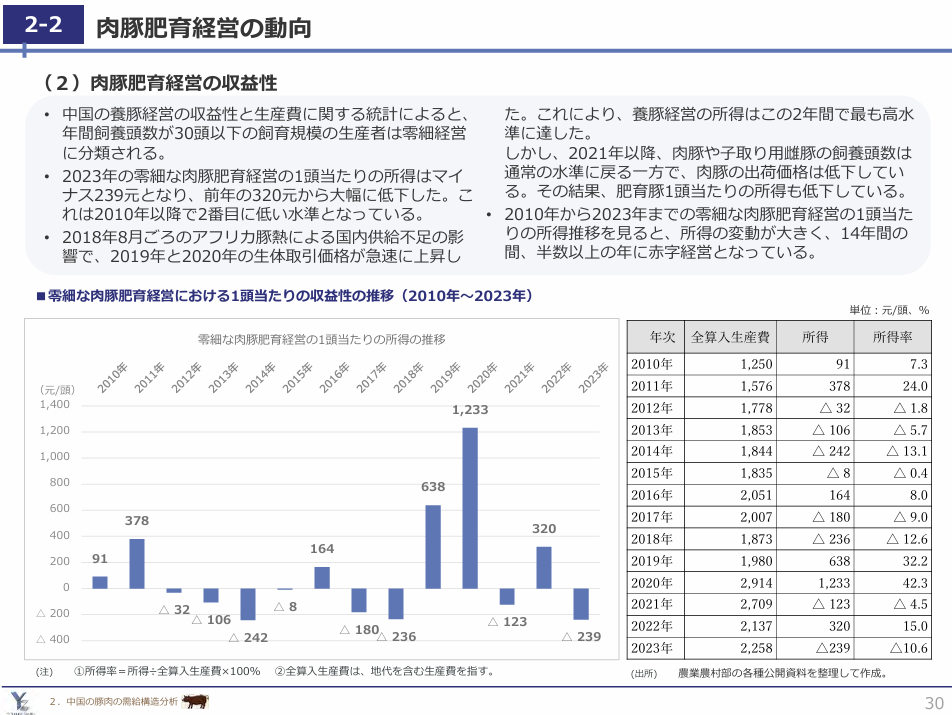

- 중국의 양돈 경영 수익성과 생산량에 관한 통계에 따르면, 연간 사육두수가 30두 이하인 소규모 규모의 생산자는 영세 경영으로 분류된다.

- 2023년 영세 양돈 경영에서 돼지 한 마리당 수익은 -239위안으로, 전년의 320위안에서 큰 폭으로 하락하였다. 이는 2010년 이후 두 번째로 낮은 수익 수준이다.

- 2018년 8월경 발생한 아프리카돼지열병으로 인한 공급 부족의 영향으로 2019년과 2020년에는 전체적인 생체 돼지 거래 가격이 급등하여, 양돈 경영 수익은 2년 연속으로 최고 수준에 도달하였다.

- 그러나 2021년 이후에는 육용돼지나 도태용 모돈의 사육두수가 평상 수준으로 회복되었고, 돼지 출하 가격은 하락하였다. 그 결과, 비육돼지 한 마리당 수익도 감소하였다.

- 2010년부터 2023년까지의 영세 양돈 경영의 돼지 한 마리당 수익 추이를 보면, 수익의 변동 폭이 매우 컸으며, 14년 중 절반 이상의 해에서 적자 경영이 이루어졌다.

이 그래프는 **「영세한 육용돼지 비육 경영에 있어서 돼지 1두당 수익성의 추이 (2010년~2023년)」**을 나타낸 것입니다.

주요 해석:

- Y축(세로축): 돼지 1두당 수익(위안/두)을 나타냄.

- X축(가로축): 연도별(2010년~2023년)

연도별 수익 요약:

| 2010 | +91 | |

| 2011 | +378 | |

| 2012 | -32 | 손실 전환 |

| 2013 | +106 | |

| 2014 | -242 | 큰 손실 |

| 2015 | +8 | 근소한 흑자 |

| 2016 | +164 | |

| 2017 | +180 | |

| 2018 | -236 | 다시 손실 확대 |

| 2019 | +638 | 흑자 급등 |

| 2020 | +1,233 | 최고 수익 해 |

| 2021 | +123 | 수익 감소 |

| 2022 | +320 | 소폭 회복 |

| 2023 | -239 | 2번째로 큰 손실 해 |

종합 정리:

- 2010~2023년 14년간 중 절반 이상이 적자 경영임.

- 2020년은 아프리카돼지열병 영향으로 인한 가격 급등으로 최대 수익 기록.

- 2023년은 수익 -239위안으로 급락, 2010년 이후 두 번째로 낮은 수익 수준임.

이 그래프는 영세 규모의 양돈 경영이 외부 요인(질병, 시장 가격 등)에 매우 민감하며, 지속가능한 수익 확보가 어렵다는 점을 보여준다.

이 표는 **「영세한 육용돼지 비육 경영에 있어서 1두당 수익성과 수익률의 연도별 추이 (2010년~2023년)」**을 보여준다. 단위는 각각 **위안/두(元/頭)**와 **%**이다.

연도별 데이터 요약:

| 2010 | 1,250 | 91 | 7.3 |

| 2011 | 1,576 | 378 | 24.0 |

| 2012 | 1,778 | △32 | △1.8 |

| 2013 | 1,853 | 106 | 5.7 |

| 2014 | 1,844 | △242 | △13.1 |

| 2015 | 1,835 | 8 | 0.4 |

| 2016 | 2,051 | 164 | 8.0 |

| 2017 | 2,007 | 180 | 9.0 |

| 2018 | 1,873 | △236 | △12.6 |

| 2019 | 1,980 | 638 | 32.2 |

| 2020 | 2,914 | 1,233 | 42.3 |

| 2021 | 2,709 | 123 | 4.5 |

| 2022 | 2,137 | 320 | 15.0 |

| 2023 | 2,258 | △239 | △10.6 |

해석 및 시사점:

- 수익성이 가장 높았던 해:

- 2020년: 1두당 수익 1,233위안, 수익률 42.3%

- 아프리카돼지열병으로 공급 부족 → 가격 급등

- 수익성이 가장 낮았던 해:

- 2014년: 수익 △242위안, 수익률 △13.1%

- 2023년: 수익 △239위안, 수익률 △10.6% (두 번째로 낮음)

- 2010~2023년 중 절반 이상(7년)이 적자(△ 표시)

이는 영세 양돈업자들의 경영 안정성이 매우 낮다는 점을 보여준다.

결론:

이 표는 소규모 양돈 경영이 시장 변동성(질병, 사료비, 소비량 등)에 취약하며, 장기적으로 경제적 지속 가능성에 도전이 크다는 것을 시사한다.

(2) 육용돼지 비육 경영의 수익성

중국의 육용돼지 경영의 수익성과 생산량에 관한 통계에 따르면, 연간 사육 마릿수가 30두를 초과하는 규모의 사육자는 대규모·중규모·소규모로 분류되는 육용돼지 비육 경영자에 해당한다.

2023년의 대·중·소규모 육용돼지 비육 경영의 1두당 수익은 마이너스 799위안으로, 전년의 460위안에서 큰 폭으로 감소하여 2010년 이후 가장 낮은 수준에 도달하였다.

2010년부터 2023년까지 대·중·소규모 육용돼지 비육 경영의 1두당 수익 추이를 보면, 연도마다의 변동 폭은 크지만, 14년 동안 적자 경영이었던 해는 단 두 해에 불과하였다. 이는 규모화에 따른 생산 비용 절감과 수익 향상의 이점이, 영세한 육용돼지 경영에 비해 발휘되고 있다는 것을 보여준다.

이 그래프는 2010년부터 2023년까지 대·중·소규모의 육용돼지(비육돈) 사육 경영에서 1두당 수익성 추이를 보여주고 있습니다. 주요 내용은 다음과 같습니다:

📊 제목

■ 대중소규모의 육용돼지 비육 경영에서 1두당 수익성 추이 (2010년~2023년)

📌 연도별 1두당 수익 (단위: 위안/두)

| 2010 | 140 |

| 2011 | 457 |

| 2012 | 133 |

| 2013 | 104 |

| 2014 | 217 |

| 2015 | 414 |

| 2016 | △14 |

| 2017 | 115 |

| 2018 | 470 |

| 2019 | 828 |

| 2020 | 1,553 |

| 2021 | 108 |

| 2022 | 460 |

| 2023 | △99 |

💡 해설 요약

- 2020년은 수익이 가장 높았으며, 1두당 1,553위안에 달함.

- 2016년과 2023년은 적자를 기록했으며, 2023년에는 1두당 △99위안의 손실 발생.

- 전반적으로 2018~2020년은 수익성이 매우 높았던 반면, 이후 수익성은 하락세를 보임.

📌 주석

- ① 수익률 = 수익 ÷ 총 생산비 × 100%

- ② 총 생산비는 기타 비용을 포함한 생산비임

이 표는 중국의 대·중·소규모 육용 돼지 비육 사육 경영에 있어서 **1두당 수익성과 수익률(2010~2023년)**을 보여줍니다. 주요 내용을 정리하면 다음과 같습니다:

| 2010 | 1,170 | 140 | 12.0 |

| 2011 | 1,470 | 457 | 31.1 |

| 2012 | 1,588 | 133 | 8.4 |

| 2013 | 1,805 | 414 | 22.9 |

| 2014 | 1,592 | △14 | △0.8 |

| 2015 | 1,605 | 217 | 13.6 |

| 2016 | 1,611 | 355 | 22.0 |

| 2017 | 1,727 | 115 | 6.7 |

| 2018 | 1,585 | 10 | 0.6 |

| 2019 | 1,700 | 828 | 48.7 |

| 2020 | 2,699 | 1,553 | 57.5 |

| 2021 | 2,488 | 108 | 4.3 |

| 2022 | 2,060 | 460 | 22.3 |

| 2023 | 2,127 | △99 | △4.6 |

주요 포인트:

- 2010~2013년까지는 비교적 안정된 수익을 보였고,

- 2014년과 2023년에는 적자를 기록함.

- 2019~2020년은 아프리카돼지열병으로 인해 돼지고기 가격이 급등하면서 최고의 수익률을 기록함 (2019년 828위안, 2020년 1,553위안).

- 2023년에는 수익이 -99위안으로 돌아서며 수익률도 **-4.6%**로 나타남.

2-2 육용돼지 비육 경영의 동향

(3) 육용돼지의 생산비

- 소규모 육용돼지 비육 경영(연간 사육 두수가 30두 이하인 사육 규모)의 비육 1두당 생산비는 증가하는 경향에 있다.

2016년에는 2,050위안이었으나, 2021년에는 2,709위안으로 상승했다. - 생산비는 물적 비용(자돈 비용, 사료비, 수도 및 전기료, 의약품비, 기계·도구 비용 등)과 인건비로 구성된다.

2021년 생산비 내역을 보면, 자돈 비용이 37.3%, 농후사료비가 40.0%, 인건비가 18.9%를 차지하고 있다. - 자돈 비용은 시장의 수급에 따라 크게 변동한다.

자돈 1kg당 도입 비용은 2016년에 36.5위안, 2020년에는 76.7위안, 2021년에는 60.4위안으로 크게 변화했다.

■ 소규모 육용돼지 비육 경영에 있어서 1두당 생산비의 추이 (2016년~2021년)

- 생산비는 증가하는 경향을 보이며, 특히 2020년 이후부터 증가 폭이 두드러진다.

- 2016년에는 1두당 총 생산비가 2,050위안이었으며,

주요 구성 항목은 다음과 같다:- 자돈 비용: 640위안

- 농후사료 비용: 819위안

- 노동비: 506위안

- 2020년에는 총 생산비가 2,914위안으로 증가했고,

- 자돈 비용: 1,011위안

- 농후사료 비용: 1,084위안

- 노동비: 513위안

- 2021년에는 다소 감소한 2,709위안을 기록했지만, 여전히 높은 수준을 유지하고 있다.

주석:

- ‘자돈 비용’에는 외부에서 구입한 자돈 및 자가 생산 자돈을 포함한 금액이 반영되며, 자가 생산 자돈의 경우 해당 지역의 시장 가격을 기준으로 평가된다.

- ‘농후사료 비용’에는 배합사료, 보충사료 등의 비용이 포함된다.

2-2 육용돼지 비육 경영의 동향

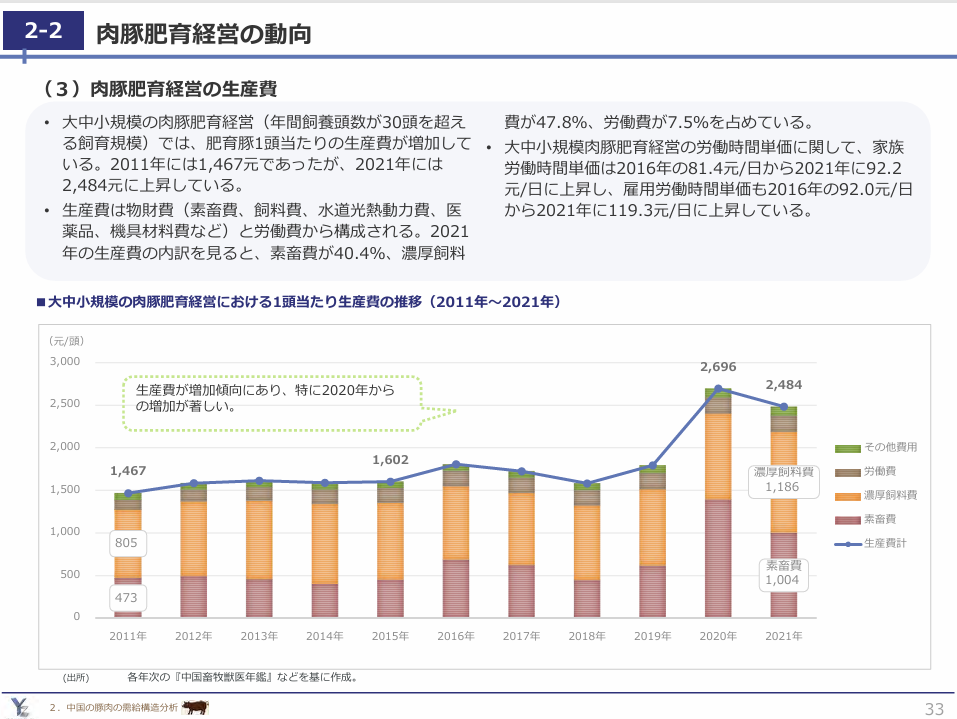

(3) 육용돼지 비육 경영의 생산비

- 중대형 규모의 육용돼지 비육 경영(연간 사육두수가 30두를 초과하는 사육 규모)에서는, 비육 1두당 생산비가 증가하고 있다. 2011년에는 1,467위안이었으나, 2021년에는 2,484위안으로 상승하였다.

- 생산비는 물자비용(자돈 비용, 사료비, 수도·연료·전기비, 의약품비, 기계 및 자재비 등)과 노동비로 구성된다. 2021년 기준 생산비 구성 비율을 보면, 자돈 비용이 40.4%, 농후사료비가 47.8%, 노동비가 7.5%를 차지하고 있다.

- 중대형 규모 육용돼지 비육 경영의 노동시간 단가에 관해서는, 가족 노동의 시간 단가는 2016년 81.4위안/일에서 2021년에는 92.2위안/일로 상승하였고, 고용 노동의 시간 단가는 2016년 92.07위안/일에서 2021년에는 119.3위안/일로 상승하였다.

■ 중대형 규모의 육용돼지 비육 경영에 있어서 1두당 생산비의 추이 (2011년~2021년)

- 전체 요약:

그래프는 2011년부터 2021년까지 중대형 규모의 육용돼지 비육 경영에서 1두당 생산비가 어떻게 변화했는지를 나타냅니다. 파란 선은 총생산비(위안/두)를, 막대그래프는 항목별 구성(자돈 비용, 농후사료비, 노동비, 기타 비용)을 보여 줍니다. - 생산비 증가 경향:

주석에 따르면 “생산비가 증가 추세에 있으며, 특히 2020년부터의 증가가 두드러진다”고 나와 있습니다.

실제로 2019년까지 약 1,600위안 수준이던 생산비는 2020년 2,696위안으로 급등했으며, 2021년에는 소폭 감소해 2,484위안으로 나타납니다. - 세부 항목 (2021년 기준):

- 자돈 비용: 1,004위안

- 농후사료비: 1,186위안

- 노동비 및 기타 비용 등: 나머지

- 2011년 기준 주요 수치:

- 총생산비: 1,467위안

- 자돈 비용: 473위안

- 농후사료비: 805위안

2-3 돼지 생산 관련 기타

(1) 주요 양돈 기업 그룹

공개 자료에 따르면, 중국에서 주요 양돈 기업 그룹은 아래와 같다.

■ 양돈 기업 그룹 랭킹 (상위 20개)

※ 2022년 생체 출하두수 기준

※ 단위: 만두(頭)

| 1 | 목원식품주식유한회사 (Muyuan) | 허난성 뉘양시 | 6,120 |

| 2 | 온씨식품그룹주식유한회사 (WENS) | 광둥성 윈푸시 | 1,800 |

| 3 | 신희망육가주식유한회사 (New Hope Liuhe) | 쓰촨성 청양시 | 1,460 |

| 4 | 정대투자유한회사 (Chia Tai I) | 베이징시 | 1,100 |

| 5 | 쌍태태 (쌍회) 주식유한회사 (Twins) | 장시성 난창시 | 930 |

| 6 | 강서정방과기주식유한회사 (Zhengbang) | 장시성 난창시 | 850 |

| 7 | 복건아농생물과기주식유한회사 (Aonong) | 푸젠성 난핑시 | 520 |

| 8 | 쓰촨덕강식품그룹유한회사 (Dekon) | 쓰촨성 쯔양시 | 500 |

| 9 | 광서양향유한회사 (Yangxiang) | 광시좡족자치구 바이써시 | 480 |

| 10 | 베이징대목룡과기주식유한회사 (Dabeinong) | 베이징시 | 445 |

| 11 | 천목식품유한회사 (Tech-Bank) | 저장성 닝보시 | 440 |

| 12 | 중화쾌건보건식품유한회사 (COFCO Joycome) | 베이징시 | 410 |

| 13 | 광동해대식품주식유한회사 (Haid) | 광둥성 광저우시 | 320 |

| 14 | 광서계건축목유한회사 (Guiken) | 광시좡족자치구 충저우시 | 300 |

| 15 | 대흥목업식품그룹유한회사 (Daxiang) | 산둥성 쯔보시 | 270 |

| 16 | 당산신성축산유한회사 (Tangrenshen) | 후난성 헝양시 | 220 |

| 17 | 복건덕양유한회사 (Tecon) | 신장웨이우얼자치구 | 205 |

| 18 | 신희망육가중국유한회사 (New Wellfull) | 저장성 원저우시 | 200 |

| 19 | 계림목원식품유한회사 (Muyuan Guilin) | 광시좡족자치구 계림시 | 195 |

| 20 | 가합주식유한회사 (Jiahe) | 후난성 창사시 | 170 |

※ 생체 출하두수에는 비육돈, 모돈, 종돈의 출하두수가 포함되어 있음.

출처: 각종 공개 자료를 바탕으로 정리함.

2-3 돼지 생산 관련 기타

(2) 돼지 생산에 관련된 가격

- 중국의 돼지고기 출하 가격은 자돈이나 이원 교잡모돈의 거래 가격과 연동되어 변동된다.

2019년에 아프리카돼지열병이 발생하여 자돈 및 번식 모돈의 사육 두수가 크게 감소했기 때문에, 2020년에는 자돈의 시장 가격이 최고치를 기록했다.

2024년 1월 기준, 자돈의 거래 가격은 1kg당 23위안으로, 2020년 8월의 최고점(1kg당 109위안)의 21% 수준까지 하락했다. - 아래 도표는 2019년부터 2022년까지 중국의 돼지고기 시장 가격의 주기적인 변동 특성을 보여준다.

2019년에는 아프리카돼지열병 등의 영향으로 돼지고기 출하 두수가 감소하였다.

그 결과, 2020년에는 생체돈의 평균 판매 가격이 급등하여 1kg당 34위안에 도달하였다.

2020년에는 돼지의 생산 능력이 점차 회복되었지만, 초기 생산량이 매우 적었기 때문에 공급 부족 상태가 계속되었고, 가격은 고점을 유지하였다.

2021년에는 돼지의 생산 능력이 기본적으로 회복되고, 시장의 공급도 개선되면서 돼지고기 가격은 하락세로 돌아섰다.

2022년에는 돼지의 생산 능력이 완전히 회복되었고, 출하되는 비육돈의 가격은 더 하락하여 연평균 1kg당 19.5위안이 되었다.

그리고 2023년에는 더 하락하여 연평균 1kg당 15.4위안까지 떨어졌다.

이 이미지는 2018년 1월부터 2024년 1월까지의 **자돈(子豚), 이원 교잡 모돈(二元交雑母豚), 출하용 비육돈(出荷用肉豚)**의 가격 추이를 나타내는 그래프이다.

주요 해석 포인트:

- 파란 선 (자돈):

- 가격이 2019년 말부터 급등하여 2020년 9월경 최고가인 108.64위안/kg에 도달함.

- 이후 점진적으로 하락하여 2023년 후반부에는 약 30위안 수준으로 안정됨.

- 빨간 선 (이원 교잡 모돈):

- 2020년 중반 최고점 75.42위안/kg 기록.

- 자돈과 비슷한 추세로 하락하였으며 2023년부터는 약 30위안 수준 유지.

- 주황색 선 (출하용 비육돈):

- 가장 낮은 수준에서 시작하여 2020년 6~7월경 최고점 37.29위안/kg 기록.

- 이후 점진적 하락 추세.

주석 요약:

- 2018년 1월부터 2020년 2월까지는 주간 데이터 기반으로 작성되어 일부 불완전할 수 있음.

- 2020년 3월부터 2024년 1월까지는 월평균 가격 기준으로 안정적인 통계 제공.

출처: 농업농촌부의 2월 가격 통계 데이터를 기반으로 작성됨.

이 그래프는 아프리카돼지열병 이후 가격이 급등했다가, 공급 회복과 함께 안정화되는 흐름을 잘 보여준다.

2-3 돼지 생산 관련 기타

(2) 돼지 생산에 관련된 가격

- 중국의 농업농촌부는, 전국 200곳의 농산물 도매시장으로부터 수집한 돼지고기의 월별 평균 도매가격을 공표하고 있다.

2023년의 돼지고기 평균 도매가격은 1kg당 20.8위안으로, 전년 대비 18.9% 하락했다. - 또한, 2011년부터 2022년까지의 돼지고기 연평균 도매가격을 보면,

중국 내 아프리카돼지열병 및 신종 코로나 감염증의 영향을 크게 받은 2020년에 돼지고기 평균 도매가격이 정점에 도달하였고,

그 이후는 하락 추세에 있다.

■ 전국 200개 농산물 도매시장에서의 돼지고기 연평균 시장 도매가격 추이

(2010년~2023년)

- 단위: 위안/kg (元/kg)

- 출처: 농업농촌부가 공표한 월간 데이터를 기반으로 계산·작성됨

연도별 돼지고기 연평균 도매가격 (단위: 위안/kg)

| 2011년 | 22.85 |

| 2012년 | 21.15 |

| 2013년 | 21.05 |

| 2014년 | 18.94 |

| 2015년 | 20.80 |

| 2016년 | 24.87 |

| 2017년 | 21.24 |

| 2018년 | 18.66 |

| 2019년 | 28.51 |

| 2020년 | 45.22 ← 최고점 (아프리카돼지열병 영향) |

| 2021년 | 28.52 |

| 2022년 | 25.66 |

| 2023년 | 20.80 |

2020년에 45.22위안/kg으로 정점을 찍었고, 이후 점차 하락하여 2023년에는 20.80위안/kg 수준까지 내려갔습니다.

2-3. 돼지의 생산 관련 기타

(3) 품종・번식 시설

■ 돼지의 품종에 대하여

- 2021년판 「국가 가축·가금 유전자 자원 목록」에 따르면, 중국의 돼지 품종은 재래종(83종), 교잡종(25종), 계통 조합 품종(14종), 해외 도입종(6종), 해외 도입 계통 조합종(2종)으로 구성되어 있다.

- 중국은 2009년부터 돼지 품종의 개량 계획을 추진해 왔으며, 품종 계통의 구조와 번식 개체군의 생산력 향상을 위해, 품종 개량과 신품종 육성에 힘을 쏟고 있다. 2021년에는 새로운 라운드의 「전국 가축 품종 개량 계획(2021~2035년)」이 시작되었고, 이에 따라 육질형 및 번식형 품종의 개량과 재래종 보존이 중요하게 여겨지고 있다.

- 중국 중앙정부가 인증한 중핵 번식장에서 사육 중인 주요 돼지 품종으로는 요크셔종, 랜드레이스종, 듀록종 등이 있다.

■ 돼지 번식장에 대하여

- 2021년 현재, 중국에는 총 4,323개의 돼지 번식장(모돈과 종돈을 함께 사육)이 있으며, 시설 수 및 번식 모돈 수가 가장 많은 지역은 산둥성과 쓰촨성이다.

- 이 외에도, 전국에 총 803곳의 종돈 센터가 설치되어 있다.

- 2022년 말 시점에서, 중앙정부가 인증한 돼지 중핵 번식장은 총 103개소이다.

예를 들어, 목원식품주식유한회사, 적봉시 종돈번식기술단유한책임회사, 광서 온천 종돈번식기술유한회사 등이 그 예시이며, 이들 기업은 주로 요크셔종, 랜드레이스종, 듀록종을 사육하고 있다. - 또한 중앙정부가 인증한 돼지 중핵 번식장 중에서 재래종을 사육하고 있는 기업으로는,

- 저장화화번식유한회사 (품종: 화화돼지)

- 충칭시 창창목장유한책임회사 (품종: 창창돼지)

등이 있다.

2-4. 돼지고기 수입 동향

(1) 돼지고기 수입량

- 중국은 돼지고기 생산 대국일 뿐만 아니라, 소비 대국이기도 하다.

2000년부터 2007년까지는 돼지고기 순수출국이었지만, 국내 공급의 변화와 유럽 주요 돼지고기 수출국과의 생산비 차이 등의 이유로 인해, 수입이 증가하였다.

2008년 이후 현재에 이르기까지 중국은 돼지고기 순수입국이 되고 있다.

특히 2018년 8월경 중국 내에서 아프리카돼지열병이 발생하고, 돼지의 대규모 살처분이 이루어진 탓에, 국내 돼지고기 공급이 크게 부족하게 되었다.

그 결과, 돼지고기 수입량은 2020년에 정점에 달하였다.

그러나 2021년 이후 국내 돼지고기 생산이 정상화됨에 따라, 2022년 돼지고기 수입량은 174만 톤, 2023년에는 154만 톤으로 감소하고 있다.

이 그래프는 **중국의 돼지고기 수입량 추이 (2010년~2023년)**을 나타냅니다.

단위는 만 톤(10,000톤)입니다.

각 연도별 수입량은 다음과 같습니다:

| 2010년 | 20 |

| 2011년 | 47 |

| 2012년 | 52 |

| 2013년 | 58 |

| 2014년 | 56 |

| 2015년 | 78 |

| 2016년 | 162 |

| 2017년 | 122 |

| 2018년 | 119 |

| 2019년 | 199 |

| 2020년 | 430 |

| 2021년 | 357 |

| 2022년 | 174 |

| 2023년 | 154 |

요약 해석:

- 2010~2015년까지는 연 50만 톤 이하의 낮은 수입 수준을 유지.

- 2016년부터 수입이 급격히 증가.

- **2020년(430만 톤)**이 정점이며, 이는 아프리카돼지열병으로 인한 국내 공급 부족 때문.

- 이후 국내 생산 정상화로 인해 점차 수입량 감소. 2023년에는 154만 톤 수준으로 회복됨.

돼지고기의 수입·수출량 추이 (2010년~2023년)

설명문:

2018년 8월경, 중국 내에서 아프리카돼지열병이 발생하여 대규모 도살 처분이 이루어졌기 때문에, 국내의 돼지고기 공급이 크게 부족하였다. 그 결과, 돼지고기 수입량은 2020년에 정점을 찍었다.

그래프:

- 수입량 (파란 선): 2010년 이후 점진적으로 증가하다가 2019년 이후 급격히 증가하여, 2020년에 약 430만 톤으로 최고점을 기록한 후 감소세로 전환되어 2023년에는 약 150만 톤 수준.

- 수출량 (검정 선): 전체 기간을 통해 소량이며 거의 일정하게 유지됨.

단위: 만 톤

출처: 중국 세관 총서 데이터베이스 기반 작성.

일본의 돼지고기 수입 동향 (2015~2023년) 요약 및 표 해석

주요 내용 요약

- 2015년~2023년 일본의 돼지고기 수입 중 냉동육이 99%를 차지

- 2023년 기준, 부위별로 ‘뼈가 있는 다리·어깨 및 이들을 분할한 것’이 24%, ‘기타’가 76%

- 냉동육 중에서도 ‘부분육’(기타 부위)이 대부분을 차지

표: 돼지고기 부위별(HS코드별) 수입량 추이 (단위: 톤)

해설

- **냉동돼지고기(02032200, 02032900)**가 전체 수입의 압도적 비중을 차지하며, 특히 2020~2022년에는 300만 톤을 넘는 해도 있음.

- 2023년에는 전체 수입량이 1,540,631톤으로, 이 중 99%가 냉동육.

- **‘뼈가 있는 다리·어깨 및 분할’(02032200)**의 비중은 2023년 기준 약 24%로, 나머지는 대부분 ‘기타 냉동육’(02032900).

- **생육·냉장육(02031200, 02031900)**의 수입은 극히 미미함.

참고

- HS코드별로 구분:

- 02032110, 02032190: 냉장 돼지고기

- 02032200, 02032900: 냉동 돼지고기

- 02031200, 02031900: 생육 또는 냉장 돼지고기

결론:

2015~2023년 일본의 돼지고기 수입은 냉동육이 거의 전부(99%)이며, 그 중에서도 ‘부분육’이 76%, ‘뼈가 있는 다리·어깨 및 분할’이 24%를 차지함. 생육·냉장육의 수입은 극히 적음.

2-4 돼지고기 수입 동향

(3) 돼지고기 수입 가격

- 중국의 돼지고기 평균 수입 가격(CIF, 운송·보험료 포함 가격)은 국내 생산량의 변화에 크게 영향을 받는다.

- 2019년부터 2021년까지 3년 동안은, 2018년 8월경의 아프리카돼지열병 발생과 2019년부터의 신종 코로나바이러스 감염증의 유행으로 인해 돼지고기 생산이 부족해졌고, 수입 돼지고기의 평균 단가가 상승했다.

- 특히 2021년에는 1kg당 2.76달러에 달해, 2011년 대비 53% 상승하였다.

- 그러나 2022년에는 전년 대비 약 20% 감소한 2.2달러였으며, 2023년에는 전년 대비 2.7% 증가한 2.26달러가 되었다.

- 2023년의 돼지고기 수입 품목은 3종류로 구성되며, 이 중 수입량이 가장 많은 「기타 돼지고기(냉동)」의 평균 단가는 1kg당 2.32달러이다.

돼지고기 평균 수입 가격의 추이 (2015년~2023년)

- 2011년: 1.81달러/kg

- 2014년: 1.86달러/kg

- 2015년: 1.86달러/kg

- 2016년: 1.97달러/kg

- 2017년: 1.83달러/kg

- 2018년: 1.74달러/kg

- 2019년: 2.26달러/kg

- 2020년: 2.76달러/kg

- 2021년: 2.77달러/kg (최고치)

- 2022년: 2.20달러/kg

- 2023년: 2.26달러/kg

※ 자료 출처: 중국 세관총서 데이터베이스를 기반으로 작성됨.

이 데이터는 아프리카돼지열병과 코로나19의 영향으로 인해 2020~2021년에 수입 가격이 급등했으며, 이후 안정세를 보이고 있음을 시사합니다.

타리프라인별 돼지고기의 평균 수입 가격 (2023년)

- 02031900 (기타 돼지고기 / 생鮮 또는 냉장):

10.62 달러/kg - 02032900 (기타 돼지고기 / 냉동):

2.32 달러/kg - 02032200 (뼈가 붙은 어깨, 팔 부위 및 그 절단육 / 냉동):

2.08 달러/kg

※ 생육 또는 냉장육(02031900)은 다른 냉동육에 비해 월등히 높은 단가로 수입되고 있는 것을 확인할 수 있다.

2-4 돼지고기 수입 동향

(4) 돼지고기 수입 대상국

- 2015년에는 중국의 돼지고기 수입 대상국 수는 14개국이었으나, 2022년에는 18개국, 2023년에는 17개국이 되었다.

- 2022년 및 2023년의 돼지고기 수입 대상국을 보면, 수량·금액 양측에서 최대 수입 대상국은 스페인과 브라질로, 이 두 나라가 중국의 돼지고기 수입량의 절반 이상을 차지하고 있다.

- 2015년, 2016년, 2018년에는 돼지고기의 주요 수입국이었던 독일은 2020년까지는 비교적 중요한 수입 대상국 지위를 유지했으나, 독일 내 아프리카돼지열병의 영향으로 2021년에는 수입량이 0.2만 톤으로 급감했고, 2022년 및 2023년에는 수입량이 **제로(0)**가 되었다.

- 돼지고기 수입 대상국을 지역별로 보면, 2015년에는 유럽이 전체의 75%, 북미가 21%, 남미가 4%를 차지했으나, 2022년에는 유럽이 57%, 남미가 28%, 북미가 15%로, 남미의 수입 비율이 크게 증가했다.

- 또한, 2023년에는 유럽 52%, 남미 32%, 북미 17%로, 남미로부터의 수입 비율이 계속해서 증가하고 있다.

■ 돼지고기 주요 수입 대상국의 변화 (수량 기준)

(2015년과 2023년)

2015년 돼지고기 수입량: 78만 톤

- 독일: 26.4%

- 스페인: 17.6%

- 미국: 13.0%

- 덴마크: 10.5%

- 캐나다: 7.9%

- 네덜란드: 3.8%

- 브라질: 0.4%

- 기타: 20.4%

2023년 돼지고기 수입량: 154만 톤

- 브라질: 26.1%

- 스페인: 24.5%

- 기타: 17.6%

- 캐나다: 8.6%

- 네덜란드: 7.8%

- 미국: 7.9%

- 덴마크: 7.4%

- 독일: 0.0%

이 자료는 2015년과 2023년 사이 돼지고기 수입국 구조가 유럽(특히 독일) 중심에서 브라질·스페인 중심으로 전환되었음을 명확히 보여준다.

2-5. 돼지고기의 유통·소비 동향

(1) 돼지의 도축 상황

- 중국에서는 「돼지 및 가축 관리 조례」에 따라, 돼지의 도축 및 해체 업종은 허가제이다.

- 현재 링킹에 따르면, 2023년 말 시점에서 허가된 돼지 도축장은 약 5,550개소이며, 이 중 대규모 도축장이 하루 2,000두 이상을 처리할 수 있는 시설은 약 2,000개소로, 전체의 약 35%를 차지한다.

- 농업농촌부는 전국의 대규모 도축장(연간 도축두수가 2만 두 이상)에 대한 데이터를 공표하고 있다.

- 2023년도 대규모 도축장에 의한 돼지 도축두수는 34,371.9천 두이며, 전년 동기 대비 20.4% 증가하였다.

- 2019년부터 2020년에 걸쳐 중국 내 아프리카돼지열병 및 신종 코로나바이러스의 감염 확산으로 인해, 출하두수 감소와 도축장 가동률 저하가 주요 원인이 되어, 도축두수는 감소하였다.

- 중국 정부는 가축, 가금류 도축장의 대규모화 경영에 주력하고 있으며, 『중국 산업 배치 조정 안내 목록』(2019년판)에서는 연간 돼지 도축 처리능력이 15만 두 이하의 신규 프로젝트 건설은 기본적으로 제한되고 있다.

■ 대중규모 양돈 도축장에 있어서 돼지 도축두수의 추이 (2010년~2023년)

해석 및 설명:

- Y축 단위: 만 두 (10,000두)

- X축: 연도 (2010년 ~ 2023년)

- 도축두수의 변화:

- 2010년: 22,749천 두

- 2015년: 21,383천 두

- 2019년: 16,258천 두 (아프리카돼지열병의 영향으로 하락)

- 2023년: 34,371천 두 (역대 최대치)

요약:

이 그래프는 중국의 대·중규모 양돈 도축장에서의 연도별 도축두수를 보여주고 있으며, 2019년 아프리카돼지열병으로 인한 급감 이후, 회복세를 거쳐 2023년에는 **역대 최고 수준(약 3,437만 두)**에 도달했음을 나타냅니다.

2-5 돼지고기의 유통・소비 동향

(2) 돼지고기 유통 상황

- 현지 히어링에 따르면, 2023년 현재 대규모 돼지 도축장(연간 도축두수가 2만두 이상의 시설)에서 도축된 돼지고기의 유통 경로 비율은 상온 생육이 65%, 냉장 생육이 22%, 냉동 육이 8%라는 비율이었다.

- 최근 냉장 생육의 비율이 증가하고 있지만, 한편으로는 기존의 상온 육, 이코노미 신선 등에 대한 인식이 여전히 뿌리깊어, 유통되고 있는 상온 생육이 여전히 전체의 60% 이상을 차지하고 있는 실태가 있다.

- 2019년 이후, 대형 축산 기업인 목원식품그룹유한공사, 희망육화유한공사 등은 도축 가공업체를 중심에 두는 형태로 사업을 확대해 왔다.

- 이 배경에는 2018년 아프리카돼지열병 발생 이후 중국 양돈 산업의 경영 방식 및 사업 구조에 큰 영향을 준 것이 있다고 여겨진다.

- 생체 돼지 판매의 지역 제한이 강화되면서, 정부는 방역 관리를 강화하고 현대화된 축산 산업을 추진하는 방향으로 전환하고 있으며, 많은 기업이 "생체 돼지 수송"에서 "돼지고기 수송"으로 전환을 추진하고 있다.

■ 돼지고기 유통 기업 사례

| 목원식품주식유한회사 www.muyuanfoods.com |

사육 95.9%, 도축・돼지고기 가공 11.8%, 사료 제조 4.4% |

| 신희망육화주식유한회사 www.newhopeagri.com |

사육 56.0%, 양돈 종돈 등 28.6%, 식육 10.7% |

| 천방식품주식유한회사 www.tianbang.com |

사육 72.4%, 식품 가공 23.0%, 사료 4.5% |

| 중국중식건강식품주식유한회사 www.cofcojoycome.com |

생체 돼지 도축 36.7%, 사육 35.1%, 냉장육 판매 22.3%, 식육 가공 15.9% |

| 천성생물과학주식유한회사 www.tcsw.com.cn |

사육 33.1%, 도축・식육 가공 및 판매 22.7%, 사료 6.3%, 도토리 구매 및 영업 17.8%, 동물용 백신 5.5%, 콩기름・동물성 지방 10.5% |

| 하남화우투자홀딩스유한회사 www.shuanghui.net |

도축업(상온 생육 포함) 53.5%, 식육・식육 가공 43.5% |

| 절강화통육업주식유한회사 www.huatongmeat.com |

도축・식육 가공 91.5%, 사육・양돈 5.2% |

| 산동장미식품주식유한회사 www.longdameishi.com |

도축・가공 74.7%, 식육 판매 10.3%, 수입 정육 11% |

| 산동육이이식품주식유한회사 www.delisi.com |

냉장・냉동 정육 52.0%, 가공육류(조미육 반제품・완제품) 20.9%, 소고기 수입 판매(미국・호주) 8.2% |

| 광서홍화정육주식유한회사 www.ghkg000529.cn |

냉장 정육 61.5%, 도축 발행 25.3%, 냉장 차량 운송 2.8%, 사육 7.7%, 돼지고기・가금류 2.2% |

2-5 돼지고기의 유통・소비 동향

(3) 돼지고기의 추정 소비량

- 2023년, 중국 내 돼지고기 추정 소비량은 5,946만 톤으로, 전년 대비 4.1% 증가했다.

- 2019년부터 2020년에 걸쳐, 중국 국내의 아프리카돼지열병 발생과 신종 코로나바이러스 감염증의 영향으로 인해, 돼지고기 국내 생산량이 일시적으로 감소하면서 소비량도 줄어들었다.

- 그러나 2021년 이후, 돼지고기 생산능력이 회복되면서 통상적인 수준까지 회복되었다.

특히 2023년의 돼지고기 생산량은 2010년 이후로 가장 높았으며,

국내의 돼지고기 추정 소비량도 2023년에 가장 높은 수준이 되었다.

주요 항목 설명:

- 추정 소비량(오렌지선):

→ 국내 생산량 + 수입량 - 수출량의 계산으로 도출된 소비량입니다. - 생산량(파란 막대)

- 수입량(갈색 부분)

연도별 주요 수치 (단위: 만 톤):

| 2010년 | 5,148 | 약 5,100 | 약 48 |

| 2015년 | 5,868 | 약 5,700 | 약 168 |

| 2019년 | 4,452 | 감소 추세 | 수입 증가 |

| 2020년 | 4,542 | 낮은 수준 지속 | 수입으로 보완 |

| 2023년 | 5,946 | 증가 | 수입 약간 감소 |

요약:

- 2019~2020년: 아프리카돼지열병과 코로나19 여파로 인해 생산량과 소비량 모두 크게 감소함.

- 2021년 이후: 생산 회복과 함께 소비량도 회복되어 2023년에 5,946만 톤으로 역대 최고 수준에 도달함.

2-5 돼지고기의 유통·소비 동향

(4) 돼지고기 수입 의존도

- 2023년의 돼지고기 추정 소비량은 5,946만 톤으로, 그 중 국내 생산량은 5,794만 톤, 수입량은 154만 톤이었다.

그 결과, 돼지고기 자급률은 97.5%였고, 수입 의존도는 2.6%였다. - 과거 돼지고기 수입 동향을 보면, 2020년과 2021년의 일시적인 상황을 제외하고는, 수입 의존도가 증가하는 경향이 관찰된다.

그러나 앞으로는 돼지고기 소비 구조의 변화나 인구 감소 등의 요인으로 인해, 돼지고기 소비량이 감소할 것으로 예측되고 있다. - 2023년 4월에 발표된 『중국 농업전망보고서』에 따르면, 2032년에는 돼지고기 소비량이 감소하고, 그 해의 돼지고기 수입 의존도는 2.1%가 될 것이라는 예측이 제시되고 있다.

돼지고기 수입 의존도 추이 (2010~2023년)

그래프는 중국의 돼지고기 자급률과 수입 의존도의 연도별 변화를 보여주고 있습니다.

- 자급률은 2010년에는 99.8%로 거의 전량을 자급했으나, 2020년에는 90.6%까지 떨어졌다가, 2023년에는 97.5%로 회복되었다.

- 수입 의존도는 2010년 0.4%에서 시작하여, 2020년 9.5%로 최고치를 기록한 뒤, 2023년에는 2.6%로 감소하였다.

연도별 수치 요약:

| 2010 | 99.8 | 0.4 |

| 2011 | 99.3 | 0.9 |

| 2012 | 99.2 | 1.0 |

| 2013 | 99.1 | 1.0 |

| 2014 | 99.2 | 1.0 |

| 2015 | 98.8 | 1.4 |

| 2016 | 97.2 | 2.9 |

| 2017 | 97.9 | 2.2 |

| 2018 | 97.9 | 2.2 |

| 2019 | 95.6 | 4.5 |

| 2020 | 90.6 | 9.5 |

| 2021 | 93.7 | 6.3 |

| 2022 | 97.0 | 3.0 |

| 2023 | 97.5 | 2.6 |

2-5 돼지고기의 유통·소비 동향

(5) 1인당 가계 소비량

- 2022년 중국의 돼지고기 1인당 가계 소비량(구입량)은 26.9kg으로, 전년 대비 6.7% 증가하였다.

- 돼지고기는 가정에서 소비되는 고기류 전체(1인당 46.3kg)의 **약 58.1%**를 차지하며, 가장 많이 소비되는 고기이다.

- 2013년부터 2022년까지 중국의 돼지고기 1인당 가계 소비량은 연평균 성장률(CAGR) 3.5%로 증가하고 있지만, 고기류에서 차지하는 비중은 60.4%에서 58.1%로 하락하고 있다.

- 2022년 중국 전역의 돼지고기 소비량은 도시 지역이 26.0kg, 농촌 지역이 28.1kg으로, 농촌이 도시보다 2.1kg 더 많다.

- 이 원인은 일부 도시 고소득 가구에서 소고기와 양고기 소비가 늘었기 때문으로 판단된다.

■ 돼지고기 1인당 가계 소비량의 추이 (2013년~2022년)

2013년부터 2022년까지 중국 전역의 돼지고기 1인당 가계 소비량은 다음과 같이 변동하였다:

- 2013년: 19.8kg

- 2014년: 20.0kg

- 2015년: 20.1kg

- 2016년: 19.6kg

- 2017년: 20.1kg

- 2018년: 22.8kg

- 2019년: 18.2kg

- 2020년: 19.0kg

- 2021년: 25.2kg

- 2022년: 26.9kg

2022년의 1인당 가계 소비량은 26.9kg으로, 2013년 대비 약 7.1kg 증가한 수치이다. 이는 최근 몇 년간의 회복세를 반영한다.

■ 도시부·농촌부별 돼지고기 가계 소비량 추이 (2013년~2022년)

도시와 농촌의 1인당 가계 소비량을 보면, 전체적으로 농촌부의 소비가 도시부보다 높게 나타났다.

도시부:

- 2013년: 18.5kg

- 2014년: 17.2kg

- 2015년: 16.7kg

- 2016년: 17.4kg

- 2017년: 17.2kg

- 2018년: 20.3kg

- 2019년: 17.1kg

- 2020년: 19.0kg

- 2021년: 25.4kg

- 2022년: 26.0kg

농촌부:

- 2013년: 19.1kg

- 2014년: 19.9kg

- 2015년: 20.2kg

- 2016년: 20.2kg

- 2017년: 20.1kg

- 2018년: 24.2kg

- 2019년: 19.3kg

- 2020년: 20.2kg

- 2021년: 27.0kg

- 2022년: 28.1kg

2022년 기준으로 농촌부의 1인당 소비량은 28.1kg, 도시부는 26.0kg로, 농촌이 도시보다 2.1kg 더 많이 소비한 것으로 나타났다.

2-6 돼지고기 수급의 장기적 동향 분석

(1) 돼지고기 수급의 장기 예측

- 2023년 4월, 중국 농업농촌부 시장정보국과 전문가위원회가 발표한 「중국 농업전망보고서」에 따르면, 중국의 돼지고기 생산량은 2023년부터 2032년까지의 9년간 연평균 성장률이 0.06%로 소폭 증가하여, 2023년 5,570만 톤에서 2032년에는 5,602만 톤에 이를 것으로 예측되었다.

- 한편, 중국 인구는 향후 감소세를 지속할 것으로 예측되며, 장기적으로는 돼지고기 소비량도 감소할 가능성이 높다고 한다. 같은 보고서에 따르면, 돼지고기 소비량은 2023년 5,946만 톤에서 2032년에는 5,719만 톤으로 감소하며, 9년간의 연평균 성장률(CAGR)은 -0.10%가 될 것으로 전망되었다.

- 이러한 예측을 바탕으로, 중국의 돼지고기 수급은 향후 다음과 같은 변화가 예상된다.

- 생산량의 미세한 증가: 생산량은 향후에도 소폭 증가할 것으로 보인다.

- 소비량의 감소: 인구 감소 등의 영향을 받아 소비량은 점차 줄어들 전망이다.

- 수급 관계의 변화: 생산량 증가와 소비량 감소에 따라 수급 균형은 점차 완화될 것이다.

- 중국의 돼지고기 수급 예측 (2022년~2032년)

- 본 그래프는 중국의 돼지고기 소비량(오렌지 선), 국내 생산량(파란색 막대), 순수입량(보라색 막대)을 2022년부터 2032년까지 연도별로 예측한 것이다.

- 2023년의 소비량은 약 5,765만 톤으로 정점에 도달한 후, 이후 완만히 감소하는 경향을 보인다. 2032년에는 소비량이 5,719만 톤으로 예측된다.

- 국내 생산량은 2023년 5,570만 톤에서 소폭 증가하여 2028년까지 유지되다가, 이후 2032년에는 5,602만 톤으로 증가할 것으로 보인다.

- 순수입량은 2023년부터 점차 감소하여, 수급 구조가 점점 자급자족에 가까워질 것으로 전망된다.

※ 2022년까지는 실제 통계 수치이며, 2023년부터 2032년까지는 『중국농업전망보고서(2023년~2032년)』를 바탕으로 예측된 수치임.

(2) 돼지고기 소비 구조의 장기 예측

- 돼지고기 소비량은 크게 세 가지로 분류된다.

① 직접 소비: 생육 상태의 돼지고기(농촌 지역 소비 포함)의 소비

② 가공 소비: 조리된 가공식품이나 조리 편의식품, 혹은 반조리된 돼지고기 제품의 소비

③ 기타: 유통 과정에서의 손실이나 폐기물 발생 등 가공, 유통 중의 손실 소비 - 향후, 전체 돼지고기 소비량은 감소하는 반면, 가공 소비는 증가할 것으로 예상된다.

2023년부터 2032년까지의 기간 동안, 가공 소비량은 985만 톤에서 1,263만 톤으로 증가할 것으로 예측되며, 이 기간 동안 연평균 성장률(CAGR)은 2.8%로 전망된다. - 돼지고기 가공 소비 증가의 배경에는 콜드체인 물류의 발달, 온라인 판매, 도시 소비의 확대 등이 기여하고 있다.

- 이러한 요소들로 인해, 소비자는 편의성, 조리의 용이성, 시간 절약을 중시하는 경향이 높아지고 있으며, 돼지고기를 원재료로 한 조리제품 및 반조리 제품(즉석조리식품)의 수요 확대가 이루어지고 있다고 여겨진다.

중국의 돼지고기 소비구조 예측 (2022년~2032년)

- 이 그래프는 2022년부터 2032년까지의 중국 돼지고기 소비량을 직접 소비, 가공 소비, 기타로 구분하여 예측한 것이다.

- 2022년의 전체 소비량은 5,705만 톤으로, 그 중 가공 소비량은 약 958만 톤이다.

- 2032년에는 전체 소비량이 5,719만 톤으로 약간 증가하지만, 가공 소비량은 1,263만 톤으로 큰 폭으로 증가할 것으로 예상된다.

- 이는 가공 소비 비중의 증가를 의미하며, 도시화, 콜드체인 확대, 온라인 유통 및 즉석 조리식품에 대한 수요 증가 등이 주요 배경으로 작용한 것으로 보인다.

- 반면, 직접 소비 비율은 점차 줄어드는 경향을 보이고 있다.

이 데이터는 2023년 4월 중국 농업농촌부 시장예측 전문가위원회가 발표한 『중국 농업전망 보고서 (2023~2032)』에 기반하여 작성된 예측 자료이다.

'해외 축산 식육산업 정보' 카테고리의 다른 글

| 베트남 수입육 시장: 성장 동인과 규제 요건 (3) | 2025.06.10 |

|---|---|

| 미국 도축 산업 개요 「Overview of the United States Slaughter Industry」 (0) | 2025.06.10 |

| 태국 양돈업의 공간 분석 및 특성 (2) | 2025.06.09 |

| 베트남 돼지고기 공급 동향과 양돈 부문의 구조적 특징 (2) | 2025.06.07 |

| 중국의 돼지고기 생산 시스템: 발전 과정, 과제, 그리고 녹색 생산의 전망에 대한 고찰 (3) | 2025.06.07 |