반응형

중식(調理品・惣菜品) 시장 확대에 따른 식육 유통 관련 사업자의 대응에 관한 조사 연구"Ⅲ

中食(調理品・惣菜品)の市場拡大 下における食肉流通関連業者の 取り組みに関する調査研究

제3부 양판점에서의 육류 판매형태의 혁신과 과제

Ⅰ. 슈퍼마켓에서의 육류 판매의 '전문점화'의 배경

Ⅱ. 슈퍼마켓의 전개와 육류 소매시장의 변화

Ⅲ. 슈퍼마켓 직영 식육 대면 판매의 실태 -Y사를 사례로 -

Ⅰ. 슈퍼마켓에서의 식육 판매의 '전문점화'의 배경

1. 배경과 과제

1960 년대까지 소비자는 상가에 있는 소규모 청과점, 정육점, 생선가게 등 식료품 전문점 카운터 앞에서 점원과 대화를 나누며(가격 협상, 정보 교환 등) 필요한 식재료를 구입했다. 그 후 주류가 된 슈퍼마켓은 식재료 조달이라는 소비자의 구매 목적에 대응하여 한정된 상품을 제공하던 식료품 전문점의 상품과 서비스를 원세트로 구성하여 원스톱 쇼핑을 실현함과 동시에 셀프 서비스를 통해 저렴한 가격을 제공해 왔다. 셀프 서비스 방식(이하 셀프 방식)의 도입으로 기존 점원이 움직여 상품을 꺼내는 등 소매업 측이 부담하던 서비스를 소비자의 쇼핑 행동의 일부로 전환했다. 과거에는 소비자의 주문에 따라 점원이 계량하거나 자르거나 했지만, 오늘날에는 진열대에 진열된 다양한 규격화된 상품들을 소비자가 자신의 필요에 따라 '자유롭게' 선택하게 되었다.

슈퍼마켓의 정육은 보통 셀프 방식에 맞춘 '프리팩'이라고 불리는 계량 및 포장된 상태로 판매되고 있다.

과거 슈퍼마켓 뒷마당에서 장인에 의해 이루어지던 도축에서 정육까지의 가공 작업은 부분육 즉, 박스육 유통의 보급과 미트 슬라이서 등 업무용 기계의 성능적 진화에 의해 단순화(매뉴얼화)되어 가고 있다,

점차 공정센터와 같은 전문화된 공장시설 대신 정육가공의 아웃소싱이 늘어났다.

공장에서는 정육가공에 특화되어 있기 때문에 매장에서의 작업 비용 절감과 동시에 상품의 종류와 크기 등 다양성 확대가 기대된다. 한편, 포괄적인 상품구색으로 인해 머천다이징에 관한 각 기업의 특징이 사라질 수 있다는 우려도 있다.

이에 따라 상품 차별화뿐만 아니라 서비스 등을 포함한 최종 가치 실현으로 이어지는 차별화 전략의 전개가 요구되고 있다.

예를 들어, 일부 정육가공, 특히 일본산 와규를 일부 정육가공을 굳이 인스토어에서 진행하거나, 브랜드 상품을 중심으로 대면 카운터를 설치하여 기존 식육 전문점과 같은 고도의 판매 서비스를 제공하는 것 등이다,

고로케, 튀김 등 핫한 반찬 상품 제공 등 '옛날 정육점'이나 '백화점 지하에 있는 고급 정육점'의 분위기를 느낄 수 있는 서비스 제공을 들 수 있다.

그 외 테넌트 도입형 정육 매장에서 흔히 볼 수 있는 계량 판매, 오더컷 등을 자체적으로 전개하는 움직임도 있다.

그러나 이러한 전략 전개가 슈퍼마켓에 있어서 효과적인지 여부는 아직 검증되지 않고 있다. 따라서 본 논문에서는 중-시코쿠-규슈 지방을 중심으로 점포를 전개하고 있는 슈퍼마켓 Y의 육류 대면 판매 사업을 사례로 들어, 슈퍼마켓의 육류 판매 '전문점화'의 전개 배경을 밝히고 그 효과를 평가하고자 한다. 구체적인 과제로는 첫째, 슈퍼마켓에서 육류 판매의 '전문점화'가 전개된 경위와 배경을 파악한다. 둘째, 사례 분석을 통해 슈퍼마켓의 육류 판매 '전문점'화 사업의 실태를 파악한다. 셋째, 슈퍼마켓의 육류 판매 '전문점화' 전략의 효과와 과제에 대해 정리한다.

2. 용어 정리

연구를 진행함에 있어 본 논문의 키워드이자 제목에서도 사용한 '전문점'과 '슈퍼마켓'이라는 두 가지 용어에 대해 정리하고 정의할 필요가 있다.

먼저 경제산업성의 분류 기준에 대해 살펴보자. 경제산업성 2014년도 상업통계 업태분류표에서는 소매업태를 백화점, 종합슈퍼, 전문슈퍼, 편의점, 편의점エンスストア, 광의의 드럭스토어, 기타슈퍼, 전문점, 가전제품 대형전문점, 중심점, 기타소매점, 무점포판매의 11가지로 구분하고 있다.

이 중 식료품을 전문적으로 취급하거나 독립된 식료품 매장을 보유한 업태는 백화점('백화점 지하 식료품 매장), 종합슈퍼('식품관' 등으로 불리는 식료품 매장)이다,

전문 슈퍼 중 식료품 슈퍼, 편의점, 전문점 중 식료품 전문점, 중심점 중 식료품 중심점 5.

위의 식료품 관련 소매업태를 상업통계업태분류표에서 발췌한 표 19를 보면, '식료품 전문점'은 특정 업종에 고도로 편중된 비셀프 방식의 점포이다.

즉, '정육점'이나 '정육점'과 같은 대면 판매 방식의 중소형 소매점이 이에 해당한다. 그러나 '종합슈퍼'와 '식료품 슈퍼'라는 업태 구분이 있지만 명확한 정의는 없으며6, '슈퍼'라는 용어는 일본에서 만들어진 용어이지만, 그 형태는 미국에서 발전한 슈퍼마켓 등의 계보를 계승하고 있다.

슈퍼마켓은 미국에서 1930년대 불황기에 셀프 방식 등의 방식으로 식료품의 저가 판매를 내세우며 등장한 것으로 알려져 있으며7, 1950년대에 소매 형태로 일본에 수입된 소매 개념으로 알려져 있다.

Zimmerman(1962)은 슈퍼마켓을 “고도로 세분화된 소매업으로 식료품 및 기타 상품을 취급하고, 충분한 주차공간을 갖추고, 완전 소유 또는 위탁경영을 통해 연간 최소 25만 달러 이상의 매출을 올리는 소매업”8으로 정의했다. 건식 식료품(그로서리) 부문은 셀프 방식이어야 한다"고 정의하고 있다8.

이 정의를 원용한 안도(1987)는 더 나아가 식자재 조달 행동에 대응하여 사회적 기능을 수행하는 업태라고 덧붙이고 있다.

즉, 슈퍼마켓은 단순한 셀프 방식을 채택한 업태가 아니라, 내식재료의 제공을 주로 하는 신선식품을 중심으로 취급하는 식품업이며, 고객에게 원스톱으로 일상의 식재료를 쇼핑할 수 있는 장소임을 강조하였다9,

“대량 매입-대량 판매, 고회전율주의, 셀프 서비스 등에 의한 합리적 경영을 실시함과 동시에 넓은 매장과 주차장을 갖춘 현대적 대규모 소매상업의 한 형태"10로 취급하는 상품에 대해서는 언급하지 않았지만, 취급 상품에 대해서는 언급하지 않았다,

사이토(2003)는 “일본의 경우, 특히 슈퍼마켓의 핵심적인 부문은 신선식품 분야이다.

... 신선식품의 관리능력의 성패가 슈퍼마켓의 경쟁력을 확보하는 데 결정적이라고 할 수 있을 정도로 중요한 요소로 작용하고 있다"11고 언급하고 있다. 최근 Armstrong, Adam et al. (2014)은 슈퍼마켓을 “A relatively large, low-cost, low-margin, high-volume, self-service operation designed to serve the A relatively large, low-cost, low-margin, high-volume, self-service operation designed to serve the consumers' needs for grocery and household products."(

소비자의 식료품 및 가정용품에 대한 수요를 충족시키기 위해 설계된 비교적 규모가 크고, 비용이 낮고, 마진이 낮으며, 물량이 많은 셀프 서비스 운영입니다.”) 라고 정의하고 있다12.

이 표는 일본 내 다양한 식품 소매업 형태를 비교하는 자료입니다. **종합 슈퍼(総合スーパー), 식품 슈퍼(食品スーパー), 편의점(コンビニ), 식품 전문점(食品専門店), 식품 중심점(食品中心店)**의 차이를 정리한 내용으로, 각 업태의 셀프 서비스 운영 여부, 취급 상품, 매장 면적 및 규모 등의 차이를 보여줍니다.

또한 셀프 방식에 대해 미국에서 급속히 보급된 1950년대에는 “셀프 서비스는 정의상 슈퍼마켓의 특징이며, 이러한 유형의 모든 상점이 처음부터 공통적으로 가지고 있는 특징이다.”(Beckman, Maynard et al. (1957))이다. 오늘날까지도 '셀프 서비스는 일반적으로 FMCG(예: 슈퍼마켓) 판매자가 사용한다'고 한다(Armstrong, Adam et al. (2014)). 13. 이와 같이 지금까지 슈퍼마켓의 정의는 시대에 따라 조금씩 변화는 있었지만, 규모가 크고 식료품, 특히 가정식 재료를 중요한 상품으로 취급하며 셀프 방식을 채택하고 있다는 특징이 거의 일관되게 유지되고 있다. 따라서 본고에서는 이러한 특징을 가진 소매업 태세를 슈퍼마켓으로 한다. 또한 통계를 사용할 때 혼란을 피하기 위해 '종합 슈퍼마켓'과 '식료품 슈퍼마켓'을 구분하지 않고 두 가지를 합산한 값을 슈퍼마켓 값으로 한다.

Ⅱ. 슈퍼마켓의 전개와 육류 소매시장의 변화

1. 식료품 소매업태의 변화

셀프 방식을 채택하는 대규모 소매점의 전개와 함께 비셀프 방식의 식료품 전문점과 중심점이 확실하게 줄어들었다. 표 20에 나타난 바와 같이 식료품 관련 소매업 점포수가 계속 감소하고 있으며, 2014년에는 20년 전인 1994년의 약 40%까지 급격히 감소했다. 한편, 매장면적은 대폭 증가하여 2004년에 정점을 찍었지만, 2014년에는 20년 전 수준을 유지하고 있다고 할 수 있다. 연간 판매액도 70%까지 감소했지만, 경기침체와 인구감소로 인한 식량시장의 절대적 축소가 영향을 미친 것으로 생각된다.

성장률 (2014년 대비 1994년)

- 사업소 수: 41.0% 감소

- 매장 면적: 98.8% (거의 동일)

- 연간 판매액: 70.4% 감소

자료 출처: 경제산업성 ‘상업통계조사’ 각 년도판을 기반으로 작성.

분석 및 해석

- 사업소 수 감소

- 1994년 49만 5천 개였던 식료품 관련 소매 사업소 수가 2014년에는 20만 3천 개로 절반 이하로 줄어듦.

- 특히 2000년대 이후 감소 속도가 가속화됨.

- 매장 면적 유지

- 매장 면적은 1994년 4,954만㎡에서 2014년 4,896만㎡로 거의 동일한 수준.

- 이는 대형화, 체인화가 이루어졌음을 의미.

- 소규모 점포가 사라지고, 대형 슈퍼마켓과 편의점 중심으로 재편되었음을 시사.

- 연간 판매액 감소

- 1994년 57조 엔이었던 매출이 2014년 40조 엔으로 약 30% 감소.

- 매장 면적은 유지되었지만, 소비 감소 또는 마진율 하락 등의 영향을 받았을 가능성.

추가적으로 생각해볼 점

- 편의점과 대형마트의 확산

→ 소규모 식료품 전문점 감소, 체인형 대형 슈퍼와 편의점 중심으로 시장 구조 변화. - 온라인 및 무점포 소매 확대

→ 인터넷 쇼핑과 배달 서비스 증가로 인해 전통적인 오프라인 매장의 영향력 감소. - 일본 인구 감소와 소비 패턴 변화

→ 고령화로 인해 전반적인 소비 패턴이 변화하고 있음.

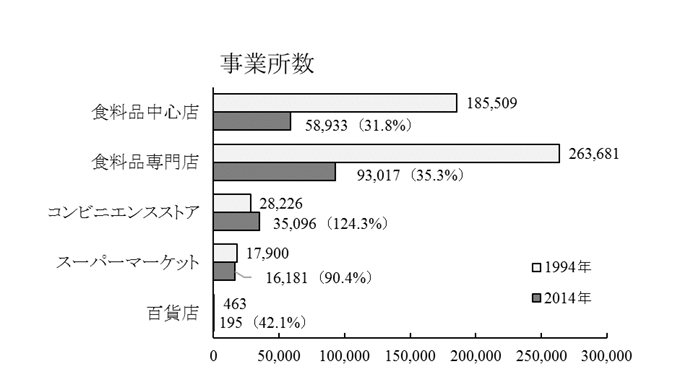

이미지에 포함된 "사업소 수(事業所数)" 그래프를 텍스트로 정리해 줄게.

사업소 수 변화 (1994년 → 2014년)

(괄호 안 숫자는 2014년의 1994년 대비 비율)

- 식료품 중심점 (食料品中心店)

- 1994년: 185,509개

- 2014년: 58,933개 (31.8%)

→ 대폭 감소

- 식료품 전문점 (食料品専門店)

- 1994년: 263,681개

- 2014년: 93,017개 (35.3%)

→ 절반 이상 감소

- 편의점 (コンビニエンスストア)

- 1994년: 28,226개

- 2014년: 35,096개 (124.3%)

→ 오히려 증가

- 슈퍼마켓 (スーパーマーケット)

- 1994년: 17,900개

- 2014년: 16,181개 (90.4%)

→ 소폭 감소

- 백화점 (百貨店)

- 1994년: 463개

- 2014년: 195개 (42.1%)

→ 절반 이상 감소

해석 및 트렌드 분석

✔ 식료품 중심점·전문점의 감소

→ 전통적인 소규모 식료품점이 대폭 줄어든 것으로 보임. 이는 대형 체인점, 슈퍼마켓, 편의점의 확산과 관련이 있음.

✔ 편의점(コンビニ)의 증가

→ 유일하게 증가한 업종. 1994년 대비 124.3%로 편의점 시장이 확대되었음을 의미.

→ 소비자 라이프스타일 변화에 따른 24시간 운영, 간편식 증가 등이 원인.

✔ 슈퍼마켓의 유지

→ 약간 감소했지만 비교적 안정적인 유지. 대형 체인형 슈퍼마켓의 시장 점유율이 늘었을 가능성이 큼.

✔ 백화점의 축소

→ 463개에서 195개로 절반 이상 감소, 대형 쇼핑몰과 온라인 쇼핑 증가로 백화점 업태가 쇠퇴한 것으로 보임.

이미지 속 "판매 면적(売場面積)" 데이터를 정리해 줄게.

업종별 매장 면적 변화 (1994년 → 2014년)

(괄호 안 숫자는 2014년의 1994년 대비 비율)

- 식료품 중심점 (食料品中心店)

- 1994년: 9,047 (천㎡)

- 2014년: 4,647 (51.4%)

→ 절반 가까이 축소

- 식료품 전문점 (食料品専門店)

- 1994년: 8,804 (천㎡)

- 2014년: 3,909 (44.4%)

→ 대폭 감소

- 편의점 (コンビニエンスストア)

- 1994년: 2,764 (천㎡)

- 2014년: 4,335 (156.8%)

→ 면적 확대

- 슈퍼마켓 (スーパーマーケット)

- 1994년: 21,804 (천㎡)

- 2014년: 31,313 (143.6%)

→ 대형화 경향

- 백화점 (百貨店)

- 1994년: 7,124 (천㎡)

- 2014년: 4,762 (66.8%)

→ 면적 감소

트렌드 분석

✔ 소규모 점포의 축소 (식료품 중심점 & 전문점 감소)

→ 개인 운영의 작은 식료품점이 줄어들고, 대형 유통업체와 체인형 매장이 증가한 경향이 보임.

✔ 편의점 시장 확장

→ 사업소 수뿐만 아니라 매장 면적도 1.5배 증가.

→ 24시간 운영, 도시형 소비 패턴과 맞물려 성장.

✔ 슈퍼마켓의 대형화

→ 매장 수는 소폭 감소했지만 매장 면적이 1.4배 증가,

→ 기존 소규모 마트보다는 대형 매장 중심의 운영으로 변화.

✔ 백화점 쇠퇴

→ 매장 수도 줄었고, 매장 면적도 66.8%로 감소.

→ 인터넷 쇼핑과 대형 쇼핑몰의 성장으로 백화점 업태가 어려움을 겪은 것으로 보임.

다음으로 식료품 관련 소매업 사업장 수의 감소 속에서 전체적인 시장 규모가 어느 정도 유지될 수 있었던 요인에 대해 검토한다.

첫째로 생각할 수 있는 것은 앞서 언급한 식료품 수요가 절대적으로 축소되는 한편, 식료품은 생필품이기 때문에 수요 탄력성이 작아 소매 단계에서 급격한 시장 축소는 생각하기 어렵다.

둘째, 도표 21의 업태별 사업장 수와 매장면적의 변화를 살펴보면, 식료품 전문점과 식료품 중심점의 감소가 특히 현저하게 나타난다. 슈퍼마켓도 사업장 수가 감소했지만, 매장면적이 크게 증가하여 1사업장당 매장면적이 약 720㎡나 늘어난 것으로 계산된다. 이러한 슈퍼마켓의 매장면적 확대는 식료품 관련 소매업 전반의 매장면적이 유지될 수 있었던 요인 중 하나라고 할 수 있다.

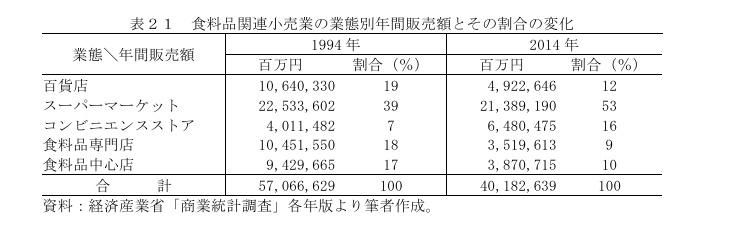

셋째, 주요 식료품 관련 소매업의 연간 판매액 합계를 100으로 했을 때 업태별 점유율을 보면(표 21), 슈퍼마켓과 편의점 이외 모두 감소하고 있다. 1994년 슈퍼마켓의 점유율은 40%로 가장 높았지만, 2014년에는 50%를 조금 넘었다.

물론 편의점의 현저한 성장도 놓칠 수 없지만, 식품 관련 소매업 전체의 시장 규모가 어느 정도 유지될 수 있었던 것은 슈퍼마켓의 규모 확대 및 판매액 점유율 증가가 이유 중 하나라고 할 수 있다.

트렌드 분석

✔ 백화점 판매 감소 (-53.7%)

→ 대형 쇼핑몰과 온라인 쇼핑 확대 영향.

→ 고급 소비층의 변화와 구매 패턴 변화.

✔ 슈퍼마켓 시장 점유율 증가 (39% → 53%)

→ 매장 면적 확대와 대형화 전략이 주효.

→ 하지만 총 판매액은 감소, 시장 전반적 위축.

✔ 편의점 성장 (+61.6%)

→ 유일하게 매출 증가.

→ 소형 매장 특성상 도시형 소비 패턴과 배달 서비스 증가 영향.

✔ 식료품 전문점과 중심점 감소 (-66.3%, -58.9%)

→ 소규모 점포의 쇠퇴.

→ 대형 유통업체에 밀려 시장 경쟁력 약화.

✔ 전체 시장 위축 (-29.6%)

→ 20년 동안 전체 시장 규모가 약 30% 감소.

→ 대형마트와 편의점 중심으로 시장 재편.

📌 결론:

- 소규모 식료품점과 백화점은 급격히 쇠퇴

- 대형 슈퍼마켓과 편의점이 시장을 주도하는 구조로 변화

- 식료품 소비 패턴이 소형화(편의점) & 대형화(슈퍼마켓)로 양극화됨

- 전체 시장은 위축되었지만, 대형 유통업체들은 점유율을 늘림

2. 식육 소매업의 변화

위에서 언급한 바와 같이 슈퍼마켓의 식료품 소매업의 중요성이 높아지는 한편, 1990년대 들어 거의 모든 업종의 소규모 상점이 감소 과정에 돌입하여 식료품 전문점의 축소를 피할 수 없게 되었다. 그림 22는 신선식품 업종별 전문점 수 추이를 보여준다. 식육 전문점 수가 청과물과 선어보다 적지만, 사업장 수의 2014년 대비 1994년 비율을 보면 식육 전문점 -64.4%, 채소 및 과일 전문점 -66.0%, 선어 전문점 -69.7%로 식육 전문점의 감소폭이 가장 적다.

다음으로 연간 판매액 추이를 살펴본다. 1990년대 판매액이 낮았던 육류 전문점은 1999년부터 감소세가 비교적 완만한 움직임을 보이며 2014년에는 채소, 과일, 선어 판매액을 넘어섰다. 영세 상점의 감소 과정을 촉진하는 요인은 다무라(2014)에 따르면,

①상대적 생산성과 시장 성장률이 모두 낮고,

② 업종의 시장성장률은 높지만 상대적 생산성이 매우 낮은 경우,

③ 상대적 생산성이 1을 초과하지만 시장성장률이 하락하여 감소하는 경우의 세 가지 패턴이 있다.

반대로 말하면, 업종의 시장성장률(환경적 외부요인)이 급격히 하락하지 않는 한 상대적 생산성(업자의 주체적 내부요인)이 높을수록 소규모 상점의 감소 과정이 완화된다. 동서에서는 상대적 생산성이 높고(≧1) 곡물류(1.143), 과일(1.016), 육류(1.002)가 해당 업종으로 거론되고 있으며, 그 업종의 특성, 즉

①가격, 상품구성, 편리성 등의 요소보다, 주문형 배달 등 인적 서비스가 우수하다는 점이 고객 유치의 결정적 요인이 된다는 점,

② 소비자가 상품의 신선도에 강한 선호도를 가지고 있다는 점,

③ 고객 욕구가 다양화되고 개성화되어 있다는 점,

④ 노동집약적인 유통가공 또는 소규모 제조공정을 포함하고 있다는 점,

⑤ 과점 제조업체의 유통계열화에 따른 유통지원이 강하다는 점이 상대적 생산성 향상에 기여할 가능성을 시사했다14.

최근 이러한 식료품 소매업의 주류 업태의 점포 확대로 인한 어려운 경영환경에 대응하기 위해 일부 육류 전문점은 방문객 수의 확보 및 확대를 위한 매장 면적의 확대 리모델링, 여성 고객이 선호하는 매장 공간 연출, 가치 추구 상품의 라인업 및 반찬, 가공품 등 상품의 충실화 등 육류 전문점만의 특성을 살린 생존을 건 다양한 경영전략 및 판매전략을 전개하고 있다15.

생鮮食品(신선식품) 전문점의 사업소 수 및 연간 판매액 추이 (1994~2014년)

(도표 분석)

1. 사업소 수 변화

- 식육 전문점 (회색 막대)

→ 1994년부터 꾸준히 감소

→ 2014년에는 1994년 대비 절반 이하로 축소 - 생선 전문점 (흰색 막대)

→ 전체적인 감소 추세, 하지만 2002년까지는 상대적으로 완만한 감소 - 야채·과일 전문점 (줄무늬 막대)

→ 초기에는 가장 많은 수의 사업소 보유

→ 1997년 이후 급감

2. 연간 판매액 변화 (우측 눈금, 선 그래프)

- 식육 전문점 판매액 (검은색 실선)

→ 1994년에 최고점

→ 1999년 이후 급격한 감소

→ 2014년에는 1994년 대비 절반 이하 - 생선 전문점 판매액 (회색 점선)

→ 1994~2002년까지는 상대적으로 유지되다가 이후 급격한 감소 - 야채·과일 전문점 판매액 (회색 실선)

→ 1994년 대비 급격한 하락

→ 2014년 기준 1994년 대비 70% 이상 감소

분석 및 시사점

📌 1. 신선식품 전문점의 전반적 감소

- 1994년 대비 2014년, 모든 신선식품 전문점의 사업소 수가 감소

- 특히 야채·과일 전문점의 감소 폭이 가장 큼

📌 2. 판매액 감소폭이 더 큼

- 사업소 수보다 판매액의 감소율이 더 가파름

- 이는 대형마트 및 슈퍼마켓의 성장으로 인해 기존 전문점의 경쟁력이 약화된 결과

📌 3. 소비 패턴 변화

- 소비자들이 대형마트 및 온라인 시장으로 이동

- 전통적인 신선식품 전문점의 쇠퇴

- 편리한 쇼핑과 가격 경쟁력이 중요한 요소로 작용

📌 4. 전망 및 대책

- 신선식품 전문점이 생존하기 위해서는 차별화된 프리미엄 전략 필요

→ 고품질, 지역 특산물, 친환경 제품 강조 - 기존 대형 유통업체와 경쟁하기 위해 온라인 유통 및 배달 서비스 강화

- 소규모 매장 운영 방식 개선 및 고객 맞춤형 서비스 필요

3. 슈퍼마켓의 육류 부문 전개

이어서 슈퍼마켓의 육류 부문 전개를 살펴보겠다. 슈퍼마켓은 대면 판매를 하는 기존의 일반 소매점과 다른 소매 형태이다. 그 경영 방식은

① 셀프 서비스,

② 식료품 상품을 중심으로 하는 저마진 대량 판매,

③ 대량 매입,

④ 대규모 경영,

⑤ 노동 절약적 판매 기술이 특징으로 꼽힌다16.

정육점에 대해 말하자면, 다양한 규격에 따라 사전 포장된 팩육이 대량으로 쌓여 진열된 긴 쇼케이스 앞에서 소비자가 상품을 직접 손에 들고 확인하거나 비교한 다음, 자신의 필요에 가까운 상품을 골라 장바구니에 담고, 최종적으로는 비슷한 절차로 장바구니에 담은 채소나 조미료 등과 함께 집중 계산대에서 정산하는 것이 오늘날의 일상이다.

일본의 슈퍼마켓 업계, 특히 식료품 매장의 구성은 미국을 모방하면서 독자적인 발전을 이루었다고 할 수 있다. 1950년대, 셀프 방식이 본격화된 미국의 슈퍼마켓 업태가 일본에 도입된 직후, 빅 스토어나 이웃형 쇼핑센터라고 불리는 상업 집적지가 활발하게 전개되기 시작했다. 그러나 그 전략 전개는 여전히 미국의 슈퍼마켓을 모델로 하고 있다.

예를 들어 미국의 최신 동향을 실천에 도입하는 이른바 선진적인 슈퍼마켓 체인으로 관동의 '야오코', 간사이의 '라이프 코퍼레이션' 등이 있다. 이것 또한 국내의 동종업계가 참고하는 대상이 되고 있으며, 각사별로 새로운 움직임을 전개하는 '근거'가 될 수도 있다. 여기서 미국과 일본의 슈퍼마켓에서 육류 부문의 전개 경위를 대조해 보자.

(1) 미국 슈퍼마켓의 육류 부문

미국에서 슈퍼마켓이 전개된 초기에 매장 내 식료품이 모두 셀프 방식으로 판매되던 것은 아니었다.

Beckman, Maynard, et al(1957)에 따르면 슈퍼마켓의 전개와 함께 건어물 식료품 부문, 청과물 부문, 선어 부문의 순서로 셀프 방식으로 전환되었지만, 육류 부문만은 한동안 대면 판매가 계속되었다17. 당시에는 아직 도체 유통이었으며,

정육 가공 및 포장 기술도 발달하지 않았기 때문에 셀프 방식로의 전환이 어려웠고, 육류에 대한 소비자의 구매 및 소비 관습도 큰 영향을 미쳤다고 생각된다. Teitelman(1951)의 조사에 따르면 당시 소비자들은 슈퍼마켓을 선택할 때 입지와 가격 다음으로 '우수한 육류 부문'을 조건으로 꼽았다.

미국에서는 육식의 역사가 길어 많은 식육에 관한 품종이나 부위 등에 대한 지식을 가진 안목 있는 소비자에게 유연하게 대응할 수 있는 것은 대면 판매라고 생각된다. 이와 같이 식육 소매판매가 본격적으로 셀프 방식으로 전환되기 시작한 것은 슈퍼마켓의 전개로부터 약 10년 후인 1948년부터이다(표 22).

1950년 셀프 방식화한 상점 중 약 70%가 슈퍼마켓 체인이다. 18. 미국에서는 1970년대부터 기존의 도체 유통이 패커에 의한 부분육 유통으로 전환되고 소매 단계에서의 셀프 방식도 보급되고 있지만, 일본과 마찬가지로 육류 전문점이 여전히 뿌리 깊게 존재하고 있다.

식육 관련 상품의 계량 판매와 주문 컷팅 대응, 대면 카운터 설치 등을 하는 가치 호소형 슈퍼마켓도 적지 않다.

예를 들어 미국을 중심으로 캐나다와 영국을 포함한 총 300개 이상의 매장을 전개하고 있으며, 일본의 슈퍼마켓 업계가 고정관측하는 대상이기도 한 홀푸드마켓(Whole Foods Market, Inc., 이하 WFM사)에서는 동물복지에 배려한 독자적인 평가제도를 바탕으로 등급이 매겨진 식육을 취급하는 대면 판매장이 설치되어 있다.

직원들을 '정육점 직원'이라고 부르며, 주문 컷팅 서비스나 요리법 조언 등을 제공하여 19, 업종의 전문성을 어필하고 있다.

1940년대 후반 미국의 식육 소매업에서 셀프서비스 방식의 증가 (1945~1950년)

(표 분석)

1. 셀프서비스 방식 점포 수 증가

- 1945년: 15개 점포

- 1946년: 28개 점포 (+86.7%)

- 1947년: 68개 점포 (+142.9%)

- 1948년: 178개 점포 (+161.8%)

- 1949년: 878개 점포 (+393.3%)

- 1950년: 1,983개 점포 (+125.9%)

💡 5년간(1945~1950) 셀프서비스 점포 수가 무려 132.2% 증가

2. 분석 및 배경

📌 1) 셀프서비스 방식 도입의 배경

- 2차 세계대전 이후 미국의 소비 패턴 변화

→ 소비자들이 빠르고 편리한 쇼핑을 선호 - 노동 비용 절감

→ 기존 카운터 방식보다 인건비 절감 효과 - 대형 슈퍼마켓 등장

→ 슈퍼마켓 확산과 함께 포장육 판매 증가

📌 2) 1949~1950년 급격한 증가 원인

- 냉장 및 냉동 기술 발전

→ 소비자들이 직접 포장육을 고를 수 있는 환경 조성 - 식육 판매 구조 변화

→ 정육점 중심에서 슈퍼마켓 기반으로 변화 - 대형 유통업체의 확산

→ 기존 개별 점포보다 체인점 중심으로 운영

3. 시사점

✔ 미국 식육 소매업에서 셀프서비스 방식이 정착된 시기는 1940년대 후반

✔ 1945~1950년 사이의 폭발적인 증가(132.2%)는 유통 혁신의 상징적 변화

✔ 냉장·냉동 기술, 포장육 유통 확대, 소비자 습관 변화가 주요 원인

✔ 한국, 일본 등 아시아 시장에서도 유사한 변화가 발생했을 가능성이 높음

(2) 일본의 슈퍼마켓의 식육 부문

일본의 슈퍼마켓도 전개 초기에는 식육과 선어 부문이 대면 판매가 일반적이며, 동 부문을 외부업자에게 위탁경영시키는 경우가 많았다. 특히 육류는 소매 단계까지의 유통이 기존 경로와 거래 방법에 의존하던 시기가 길었고, 소매 단계에서의 가공도 장인에게 의존하고 있었기 때문에 슈퍼마켓에서의 육류의 선별, 조리, 진열 방법 등 일반적인 육류 전문점과 크게 다르지 않아 20, 슈퍼마켓의 경영에 있어서는 비합리적인 방식이었다.

1960년대 후반부터 중앙집중식 패키지 방식이 도입되면서 각 점포에서 이루어지던 정육 가공과 포장은 패키지 센터 또는 프로세스 센터 등 공장에서 집중적으로 이루어지게 되었고, 슈퍼마켓은 공장에서 미리 주문한 상품을 소비자에게 그대로 판매할 수 있는 포장 형태로 납품하는 형태가 되었다.

이처럼 ①집중화의 효과로 인한 생산성 향상,

②미숙련 노동의 활용으로 인한 인건비 생산성 향상,

③ 점포 작업장이 좁아 투자 효율 향상,

④ 점포 직원 훈련이 용이해 출점으로 인한 기업 규모 확대 속도 향상 21 등이 이루어져 슈퍼마켓 경영 방식에 맞는 육류 부문으로 탈바꿈했다.

그러나 1970년대 중반이 되자 중앙 포장 방식의 문제점들이 발각되었다. 판매량 예측이 정확하지 못하기 때문에 재고 관리의 장애물이 높음에도 불구하고 중앙 포장 방식에 의한 리드타임의 발생은 재고 관리를 더욱 어렵게 하고 재고 과부족을 피할 수 없었다.

이에 따라 육류 가공과 포장을 매장으로 되돌리는 슈퍼마켓의 움직임이 있었다. 중앙 포장 방식의 단점을 보완하기 위해 매장 가공을 병행하는 것이 일반화되었다.

최근에는 식품시장이 절대적인 축소 기조에 있는 가운데, 소매기업에게 있어 우량고객을 얼마나 많이 확보하는지가 중요해지고 있다. 일부 저가판매를 관철하는 업태나 업자를 제외하고 로컬 체인을 포함한 많은 슈퍼마켓 기업은 판매정책의 중심을 가격에서 가치로 전환하고 있다.

식육 부문에서는 와규와 국산 브랜드육의 구색 확대, 반찬 및 가공품의 충실 등 상품 정책 외에 인적 서비스 추가 등 판매 전략의 전개가 보인다. 그 전개는 미국 WFM사처럼 식육 전문점다운 대면 판매장을 자사에서 전개하는 '자사 경영형' 대면 판매와 매장 안에서 외부 식육 전문업자에게 세입자로 전개하는 '세입자 도입형' 대면 판매, 두 가지 패턴이 있다. 본 논문에서는 먼저 전자를 주목하여 슈퍼마켓 Y를 대상으로 자사 전개형 육류 대면판매의 효과와 과제에 대해 검증한다.

Ⅲ.슈퍼마켓 직영 식육 대면판매의 실태

―슈퍼마켓 Y를 사례로―

1.슈퍼마켓 Y와 그 식육부문의 개요

슈퍼마켓 Y(이하 Y사)는 중서부・규슈지방을 중심으로 약 100개 점포를 출점하고 있는 연간 매출액 6천억 엔의 대형 소매기업이다. 의류 도매상으로서 창업하여 1960년대 슈퍼마켓 1호점을 출점하는 것을 계기로 체인 전개하는 소매기업이 되었다.

Y사의 식품사업부문은 청과부문, 육류부문, 선어부문, 반찬부문, 일배품부문, 가공품부문의 6개 부문으로 세분화되어 있다. 그중 육류부문은 그림 23과 같이 식료품 전부문에서 매출 비중이 2010년부터 소폭 증가하는 추세를 보이고 있으며, 2012년부터는 증가세가 더욱 두드러지고 있다. 즉 육류의 매출 기여도가 향상되고 있으며, 중요성이 높아지고 있다.

Y사 식육부문에는 전체적으로 약 700개 품목이 상품으로 등록되어 있으나, 상시 판매되는 것은 약 345개 품목(전 점포 합계)이다. 이 중 햄, 소시지, 델리카트슨 등의 가공품이 약 200개로 가장 많다. 신선품에 대해서는 쇠고기가 약 60개, 돼지고기가 약 45개, 닭고기가 약 40개로 품종별로 상품 구성이 되어 있다.

표 23에 나타난 2015년 3월부터 12월까지의 판매금액과 수량의 평균치를 보면, 쇠고기의 판매수량 점유율은 21.1%로 가장 낮지만, 판매금액 점유율은 30.7%로 가장 높다. 쇠고기의 평균 단가가 다른 축종보다 높기 때문에 매출 기여도도 비교적 높은 것으로 보인다. 돼지고기의 판매금액과 수량의 점유율이 모두 2위이다.

닭고기 판매량 점유율이 쇠고기보다 높지만, 판매금액 점유율은 가장 낮고 평균 단가가 낮은 것을 알 수 있다. 가공품 판매량 점유율은 30%에 달하지만, 판매금액 점유율은 20%가 조금 넘는 수준이다. 가공품 품목이 많고 단가 편차도 큰 것으로 생각되지만, 비교적 단가가 낮은 품목이 많이 판매되고 있는 것으로 추측할 수 있다.

Y社 정육부문 매출 및 식품 전체 매출 대비 점유율 변화 (2001~2014년)

(표 및 그래프 분석)

1. 정육부문 매출 증가

- 2001년~2014년 동안 정육부문 매출이 전반적으로 증가

- 2008년 금융위기 시기에 소폭 감소하나, 이후 다시 증가

- 2012년 이후 급격한 상승세

📌 2013~2014년 급증 원인 분석 필요

→ 소비 트렌드 변화? 기업의 전략 변화?

2. 식품 전체 매출 대비 정육부문 점유율 변화

- 2001년: 약 12.5%

- 2010년까지: 약 12.0%~13.0% 유지

- 2011년 이후 급증 → 2014년 14.5% 도달

📌 2011년 이후 점유율 상승 요인?

- 정육 카테고리 강화?

- 소비자 수요 증가?

- 경쟁 업체 대비 차별화?

3. 주요 시사점

✔ 정육부문 매출 증가 & 식품 전체 대비 점유율 상승 → Y社의 정육사업 강화 성공

✔ 2011년 이후 정육부문 성장 가속화 → 시장 내 경쟁력 강화 필요

✔ 2014년 점유율 급등 → 특정 전략이 작용했을 가능성 큼

4. 추가 분석 가능 포인트

📌 2011년 이후 Y社의 사업 전략 변화 분석

📌 정육부문 성장에 기여한 외부 요인 (경제상황, 소비자 트렌드 변화 등) 연구

📌 다른 기업과 비교하여 Y社의 경쟁력 확인

2015년 3~12월 Y社 정육부문 판매금액 및 판매수량 분석

(표 분석)

1. 판매금액 비중 (%)

📌 소고기(牛肉)

- 평균: 30.7%

- 7~9월 상승 후 10월부터 하락

- 연말(12월) 다시 상승

📌 돼지고기(豚肉)

- 평균: 26.4%

- 3~5월 비교적 낮다가 6월 이후 증가

- 9~11월 가장 높은 비중

📌 닭고기(鶏肉)

- 평균: 19.5%

- 3~5월 다소 높다가 6월 이후 감소

📌 가공육(加工品)

- 평균: 23.4%

- 3~5월 강세, 6월 이후 하락

2. 판매량 비중 (%)

📌 소고기(牛肉)

- 평균: 21.1%

- 7월~9월 최고점, 이후 하락

📌 돼지고기(豚肉)

- 평균: 25.5%

- 3~5월 낮다가 6월 이후 증가

- 9~10월 피크

📌 닭고기(鶏肉)

- 평균: 21.5%

- 3~6월 상승 후 7월부터 감소

📌 가공육(加工品)

- 평균: 31.9%

- 연중 가장 높은 판매량 유지

3. 주요 시사점

✔ 소고기 매출 비중 가장 높음 (30.7%)

✔ 가공육(31.9%)이 판매량 기준으로 가장 많음 → 단가 차이 때문?

✔ 돼지고기 여름철(6~9월) 강세

✔ 닭고기 판매량 7월 이후 감소 → 여름철 소비 감소?

4. 추가 분석 필요 포인트

📌 가공육 판매량은 많지만 매출 비중이 낮은 이유?

📌 소고기 7~9월 소비량 증가 원인? (추석 영향?)

📌 돼지고기 6~9월 강세 이유 분석 (야외활동 증가, BBQ 시즌?)

📌 닭고기 판매량 감소 이유 (경쟁 제품 영향?)

2. Y사 식육 대면판매의 운영 실태

Y사는 2016년 6월 현재 17개의 대형매장에서 정육의 대면판매를 전개하고 있다(표 24). 표 24 Y사의 식육 대면판매의 개요(매출액 순). 1990년대 후반부터 2000년대 중반에 걸친 점포 전개와 함께 대면 판매도 도입하였으나, 2009년부터 2014년 사이에는 개업이 없었다. Y사 식품부 육류 부문에는 대면 판매를 위한 구매와 판매 촉진을 담당하는 전문 바이어가 1명으로, 구매와 판매에 관한 업무는 셀프 매장의 구조에서 분리되어 있다.

(1) 판매장의 형태

대면 판매장은 점포에 따라 규모가 다르지만 외관이 통일되어 있고, 육류 전문점다운 '점포명'과 같은 간판도 달려 있다. 육류 판매장 안에는 대면 카운터가 셀프 판매장과 인접해 배치되어 있다. 작업장에서의 정육 가공과 반찬 제조도 카운터 바깥쪽에서 볼 수 있는 구조로 되어 있어 매장 내 가공을 통한 '갓 만든 느낌'이 연출되고 있다.

또한 표 24에 나타난 바와 같이, 대면 판매장의 면적은 20~40㎡로 넓고, 성수기에는 비수기의 4배 이상의 직원 수가 필요하다. 직원은 카운터 안쪽에 대기하고, 고객의 주문을 받은 후 해당 상품을 카운터의 쇼케이스에서 꺼내서 저울에 올려놓고 무게를 재고, 고객의 의견을 묻고 양을 조절하며, 필요에 따라 잘라 포장하고 가격을 매긴다.

그 과정은 정육 전문점과 마찬가지로 모든 것이 고객의 눈앞에서 이루어지고 있다. 또한 계산은 슈퍼마켓의 집중 계산대에서 이루어진다. 이와 같이 Y사는 셀프 매장의 내부에 인적 서비스가 충실한 대면 매장을 설치함으로써 고객에게 이질감 또는 신선함을 주고 주목을 받고 있다.

(2) 상품 구성

Y사의 육류 대면 판매 부문에 678개의 품목이 등록되어 있다(표 25). 그중 쇠고기가 40%로 가장 많다(내역: 와규 35.5%, 홀스 28.9%, 수입 쇠고기 22.3%, 교잡종 13.2%). 그 다음으로 많은 것은 돼지고기로 20%를 약간 밑도는 비중을 차지한다(내역: 국산 돼지고기 61.9%, 수입 돼지고기 27.1%, 흑돼지 11.0%).

또 다른 특징으로는 셀프매장에서 취급이 적은 내장과 핫 반찬도 각각 10%를 약간 웃도는 비중을 차지한다. 매장에서 실제로 판매되고 있는 상품에 대해 2016년 1월 육류 대면판매 연간 매출이 가장 높은 A점과 A점을 모델로 하여 새로 개업한 D점에서 조사를 실시했다.

두 점포 모두 등록 상품 중 약 80개 품목을 판매하고 있다. 육류 대면판매장의 공통 품목 외에 각 점포의 고객층에 맞는 국산 브랜드 고기가 주력 상품으로 판매되고 있다.

예를 들어, A점에서는 지역 브랜드 소고기 a, D점에서는 전국적인 브랜드 소고기 d를 각각의 세일즈 포인트로 삼고 있다. D점을 예로 구체적으로 살펴보자(표 26). 총 79개 품목 중 와규가 15개로 약 20%를 차지하고 있으며, 그중 13개가 브랜드 소고기 d, 2개가 브랜드 소고기 a이다.

상표 소고기의 대부분은 부위별로 스테이크용, 야키니쿠용 등의 용도에 따라 보기 좋은 대형 컷을 한 상품 형태로 판매되고 있다. 국산 소고기는 목심용으로 용도별로 3가지 상품이 있으며, 그 외에는 커리용 깍둑썰기, 힘줄, 갈비찹도 있다. 또한 수입 소고기의 5가지 품목 중 2가지는 미국산, 3가지는 호주산이다. 대부분 양념한 불고기용 살코기 상품이다.

쇠고기 상품 수 다음으로 많은 것은 즉석 반찬이며, 그중 닭고기를 사용한 품목이 가장 많고, 무게를 달아서 판매한다. 육류 대면 판매장에서 취급하는 즉석 반찬은 Y사의 반찬 사업부가 아니라 육류 부문에서 원료를 구입하여 매장 내에서 가공한다.

📊 Y社의 대면판매 상품 구성 분석 (표 25 기반)

1️⃣ 주요 상품군 및 비중 분석

📌 Y社의 전체 등록 아이템 수: 678개

✔ 가장 많은 비중을 차지하는 상품군 (상위 3개)

- ① 소고기(牛肉) → 246개 (36.3%)

- ② 육가공품(加工品) → 60개 (8.8%)

- ③ 조리육(肉惣菜, 핫푸드) → 81개 (11.9%)

✔ 가장 적은 비중을 차지하는 상품군

- 합성육(合い挽きミンチ, 다진 고기) → 6개 (0.9%)

- 기타(その他) → 7개 (1.0%)

2️⃣ 소고기(牛肉)와 기타 육류 비교

- 소고기 **246개(36.3%)**로 전체 상품군에서 가장 높은 비율 차지

- 돼지고기(豚肉) 129개(19.0%), 닭고기(鶏肉) 52개(7.7%)

- 소고기 품목 수가 돼지고기의 약 2배, 닭고기의 약 5배

→ Y社는 소고기 중심 판매 전략을 가지고 있음

✔ 결론:

소고기 판매 비중이 절대적으로 높음 → 브랜드 차별화 전략 가능성

돼지고기와 닭고기는 보완적인 역할을 담당

3️⃣ 가공육(加工品)과 즉석식품(肉惣菜) 비율 비교

📊 즉석식품(肉惣菜, 핫푸드) vs. 가공육(加工品)

- 가공육: 60개 (8.8%)

- 즉석식품(핫푸드): 81개 (11.9%)

✔ 즉석식품(핫푸드) 비중이 가공육보다 높음

→ 즉석 섭취 가능한 상품군의 판매 강화 전략 가능성

→ 소비자 트렌드 변화에 맞춰 편리성 중시

4️⃣ 생식품(生食, 바로 먹을 수 있는 제품)

- 60개 (8.8%) → 육회, 로스트비프 등 포함 가능

- 가공육과 비슷한 수준으로 판매됨

✔ 생식품의 판매 비중도 적지 않음 → 프리미엄 시장 공략 가능성

✔ 즉석 섭취 가능 제품(生食 + 肉惣菜 = 20.7%)이 강세

📌 최종 분석 요약

✅ 1. 소고기(牛肉)가 판매의 핵심 (36.3%)

- 소고기 상품 수가 돼지고기의 2배, 닭고기의 5배

- Y社는 소고기 중심 브랜드 전략을 유지

✅ 2. 즉석식품(肉惣菜, 핫푸드) 판매 강세 (11.9%)

- 가공육(8.8%)보다 핫푸드 비중이 높음 → 즉석 섭취 트렌드 반영

- 즉석 식품 + 생식품(20.7%)으로 편리한 상품 수요 대응 가능

✅ 3. 가공육(加工品) 및 생식품(生食)도 적지 않은 비중 (8.8%)

- 육회, 로스트비프 등 고급 생식품(生食)도 판매 비율이 높음

- 프리미엄 제품과 일반 제품의 균형 유지 전략 가능

📊 D점포의 식육 대면 판매 상품 아이템 수 분석 (표 26 기반)

1️⃣ 주요 분석 지표

📌 D점포의 총 상품 아이템 수: 79개

📌 각 카테고리별 비중 분석

✔ 가장 많은 비중을 차지하는 상품군 (상위 3개)

- ① 소고기(牛肉) → 27개 (34.2%)

- ② 돼지고기(豚肉) → 16개 (20.3%)

- ③ 핫푸드(ホット惣菜) → 18개 (22.8%)

✔ 가장 적은 비중을 차지하는 상품군

- 가공육(加工品) → 4개 (5.1%)

- 닭고기(鶏肉) → 1개 (1.3%)

- 기타(その他) → 2개 (2.5%)

2️⃣ 소고기(牛肉) 분석

- 전체 27개(34.2%) → 가장 높은 비중

- 내역:

- ① 일본산 와규(和牛) → 15개 (19.0%)

- ② 국산(国産牛) → 7개 (8.9%)

- ③ 수입산(輸入牛) → 5개 (6.3%)

✔ 소고기의 80% 이상이 일본산 (와규 + 국산)

✔ 와규 비율이 가장 높음 → 프리미엄 시장 타겟 가능성

3️⃣ 돼지고기(豚肉) 분석

- 전체 16개(20.3%)

- 내역:

- ① 국산 돼지고기(国産) → 14개 (17.7%)

- ② 수입 돼지고기(輸入) → 2개 (2.5%)

✔ 국산 돼지고기 위주(87.5%)

✔ 소고기보다 상대적으로 수입산 비율이 낮음

4️⃣ 핫푸드(ホット惣菜) 분석

- 전체 18개(22.8%)

- 내역:

- ① 닭고기(鶏肉) → 12개 (15.2%)

- ② 내장(内臓) → 2개 (2.5%)

- ③ 기타(その他) → 4개 (5.1%)

✔ 즉석식품(핫푸드) 비율이 상당히 높음

✔ 닭고기 기반 핫푸드가 많음 → 프라이드 치킨, 닭튀김류 가능성

5️⃣ 기타 분석

- 닭고기(鶏肉) → 전체 1개 (1.3%)로 매우 적음

- 내장(内臓) → 13개 (16.5%)로 의외로 높은 비중

- 가공육(加工品) → 4개 (5.1%)로 낮음

- 기타(フォアグラ 등) → 2개 (2.5%)

✔ 내장 판매 비중이 상대적으로 높음 → 특정 소비층 타겟 가능성

✔ 포아그라 포함 → 고급화 전략 일부 포함 가능성

📌 최종 분석 요약

✅ 1. 소고기(牛肉)가 전체 판매의 중심 (34.2%)

- 와규(和牛) 중심 → 프리미엄 전략

- 국산 소고기도 보조적 역할

- 수입 소고기 비중은 상대적으로 낮음

✅ 2. 돼지고기(豚肉)는 국산 중심 (20.3%)

- 국산이 87.5% 차지 → 로컬 수요 대응

- 수입 돼지고기는 제한적

✅ 3. 핫푸드(ホット惣菜) 비중이 높음 (22.8%)

- 즉석 섭취 가능한 제품군이 강세

- 닭고기 기반 제품이 많음

✅ 4. 기타 상품군 분석

- 내장(内臓) 비중이 의외로 높음 (16.5%) → 특정 고객층 겨냥

- 가공육(加工品) 비중이 낮음 (5.1%) → 냉장 판매 중심?

- 포아그라 포함 → 일부 프리미엄 시장 공략 가능성

(3) 식육부문에서의 대면판매의 위치

이어서 Y사 식육부문에서의 대면판매의 위치에 대해 살펴보겠다.

그림 24에 나타나 있듯이, 육류 부문의 매출은 2009년 이후 계속 증가하고 있으며, 특히 2012년 이후의 증가가 두드러진다. 내역을 살펴보면, 어느 판매 방식의 매출도 증가하고 있지만, 셀프 방식은 92.7%의 높은 점유율을 차지하고 있는 반면, 대면 판매는 11.0%대에서 2014년에는 7.0%대로 감소하고 있다.

청취조사에 따르면 셀프와 대면 판매의 차별화를 도모하기 위해 2014년부터 대면 판매장에서는 돼지고기, 닭고기의 '사전 포장' 판매를 원칙적으로 금지했기 때문에 대면 판매장의 매출이 약 5.0% 정도 감소했다.

이익률에 대해 살펴보면 2008년부터 큰 차이가 보이지 않았지만, 대면 판매의 이익률이 2012년에 정체되고 2014년에는 셀프 방식보다 낮아졌다.

즉, 가격 탄력성이 큰 저가 육류의 매출이 급증하면서 육류 총매출이 증가하는 한편, 대면 판매에 의한 가격 탄력성이 작은 산지 브랜드육의 매출 비중은 하락하고 있는 것이다. 이처럼 Y사의 육류 부문 매출은 주로 셀프 매장의 매출로 구성되어 있으며, 육류 부문의 존립 기반은 셀프 방식에 의한 팩육의 대량 판매로 확립되어 있다고 할 수 있다.

조율율을 보면(그림 24), 셀프 방식은 30.0% 미만으로 떨어지는 반면, 대면 판매는 셀프 방식보다 4.0%로 약간 높은 수준을 유지하고 있다. 주로 수익을 올릴 수 있는 매출원가율이 비교적 낮은 수입육이나 핫반찬 등 상품에 의한 것으로 생각된다.

📊 Y社 식육부문 판매방식별 매출 및 수익률 분석 (표 24 기반)

1️⃣ 주요 데이터 요약

📌 대면 판매(対面販売) vs 셀프 방식(セルフ方式) 비교 분석

✔ 대면 판매(対面販売)

- 2006년 → 88.5% 점유율

- 2015년 → 92.7% 점유율 (증가)

- 수익률(右目盛) → 점진적 하락 (2006년: 11.5% → 2015년: 7.3%)

✔ 셀프 방식(セルフ方式)

- 2006년 → 11.5% 점유율

- 2015년 → 7.3% 점유율 (감소)

- 수익률(右目盛) → 상대적으로 안정적이나 낮음 (약 30% 전후)

2️⃣ 대면 판매(対面販売) 분석

- 매출 비중 증가 (88.5% → 92.7%)

- 고객들이 여전히 대면 판매를 선호

- 맞춤형 서비스 및 고급화 전략이 효과적

- 수익률 하락 (11.5% → 7.3%)

- 인건비 증가, 원가 상승 등이 원인일 가능성

- 고객 유치를 위해 마진을 줄였을 가능성도 있음

3️⃣ 셀프 방식(セルフ方式) 분석

- 매출 비중 감소 (11.5% → 7.3%)

- 대면 판매에 비해 고객 수요가 낮음

- 신선육 중심의 판매방식에서 셀프 시스템이 덜 매력적일 가능성

- 수익률 안정 (약 30% 전후)

- 대면 판매보다 원가 절감이 쉬움

- 운영 효율성은 높지만, 고객 선호도가 낮아 점유율 확대 어려움

4️⃣ 주요 트렌드 정리

✅ 1. 대면 판매 중심 구조 유지 (점유율 92.7%)

- 고객들이 여전히 직원과의 상호작용을 원함

- 고급 정육점 스타일이 지속적으로 강세

- 맞춤형 서비스가 중요한 역할을 함

✅ 2. 대면 판매 수익률 하락 (7.3%)

- 고객 유치를 위한 경쟁 심화 → 가격 인하 압박

- 운영 비용 증가 (특히 인건비)로 마진 감소

- 향후 수익성 개선 전략 필요 (예: 프리미엄 제품 확대, 부가 서비스 추가)

✅ 3. 셀프 방식 점유율 감소 (7.3%)

- 매출 비중이 점점 줄어듦

- 고객이 신선육을 선택할 때 대면 판매를 더 신뢰하는 경향

- 수익률은 유지되지만 성장 가능성이 낮음

📌 최종 분석 요약

1️⃣ 대면 판매 중심 구조가 더욱 강화됨 (92.7%)

2️⃣ 하지만 대면 판매의 수익률이 감소하는 것이 문제 (7.3%)

3️⃣ 셀프 방식의 점유율이 축소되면서 역할이 축소됨 (7.3%)

4️⃣ 향후 대면 판매의 수익률 개선 전략이 필요 (예: 고급화, 고객 맞춤 서비스 강화)

3. 식육 대면판매의 효과와 과제

위에서 살펴본 바와 같이 Y사의 식육부문에서는 기존의 셀프 방식에 의한 대량판매를 기반으로 하면서 대면판매에서는 국산 브랜드육을 판매 포인트로 하여 이윤을 남길 수 있는 매출원가율이 비교적 낮은 수입육이나 핫 반찬 등 상품을 액센트로 한 상품정책에 더해 식육전문점 같은 매장 구성과 인적 서비스를 제공하고 있다.

그 목적으로 차별화 추구, 기존 고객층에 더해 경제적 여유가 있는 고객층 확보 등을 들 수 있다. Y사에게 있어 일부 부유층을 타겟으로 한 틈새시장, 즉 국산 브랜드 고기 판매에 대면이라는 인적 서비스 제공을 세트로 하고, 나아가 수입품이나 핫 반찬 등 수익률이 높은 상품에 그 상품력을 발휘함으로써 비교적 고소득층의 고객 확보와 포섭이 기대할 수 있다.

또한 고소득층 이외의 고객에게는 대면 판매장이 취급하는 종목 상품이 '보여주거나' '비교'할 수 있는 상품이 될 수 있기 때문에, 같은 판매장의 다른 상품, 혹은 셀프 판매장의 매출에 기여할 가능성도 있다. 대면 판매를 자영하는 Y사에게 있어 셀프 판매장과 대면 판매장의 상호작용으로 시너지 효과가 창출될 것으로도 기대된다.

다만, 대면판매 사업은 노동집약적인 운영방식이나 점포공간 확보의 필요성 등으로 인해 판매관리비 억제가 우량사업으로 경영을 지속해 나가는데 중요한 과제라고 생각한다.

또한 앞서 언급한 미국 WFM사의 육류 대면 판매와 비교하면서 Y사의 판매상의 과제에 대해 고찰해 본다. WFM사는 육류 대면 판매장에서 취급하는 상품에 동물복지에 관한 명확한 인증 제도를 마련하고 있다. 인증 기준에 관한 내용 설명도 판매장에 설치되어 소비자의 안목이나 경험에 의존하지 않고 상품의 품질에 관한 구체적인 정보를 제공하고 있다.

한편, Y사는 국산 브랜드 소고기를 판매 포인트로 삼고 있지만, 셀프 판매장의 상품과의 차별화에 대한 명확한 설정이나 구조가 존재하지 않아 소비자(고객)를 혼란스럽게 할 가능성이 있다. 브랜드 고기는 브랜드가 아닌 고기를 차별화하기 위한 상품이며 등급 평가 기준도 있지만, 반드시 그 브랜드의 내용이 소비자에게 명확하고 정확하게 전달되는 것은 아니다.

슈퍼마켓에서 두 상품을 다른 판매 방식으로 취급하더라도 일반 소비자는 '품질'보다 '가격'과 '상표'를 비교하는 데 더 큰 영향을 받아 의사 결정에 시간이 걸릴 뿐 아니라 결국 '가격'의 영역에서 상품이 비교될 가능성이 있다. 대면 판매에 특화된 상품 정책 및 소비자가 이해하기 쉬운 품질 정보의 발신 체계가 필요하다고 생각된다.

4. 정리

식료품 시장 전체의 절대적 축소 및 식생활의 변화 속에서 식료품 소매업은 판매 촉진에 주력하고 있다. 이러한 상황에서 셀프 방식을 적극적으로 전개해 온 슈퍼마켓의 식육 소매 판매에서 국산 브랜드육 판매를 중심으로 기존의 식육 전문점과 같은 업종의 특성을 살리는 판매 방식을 재채용하는 움직임이 나타나고 있다.

Y사의 사례에서 밝혀진 바와 같이, 슈퍼마켓에서의 육류 대면 판매는 매출의 급증을 목표로 하는 셀프 방식에 의한 저렴한 육류의 대량 판매와는 다른 것이다. 대면 판매로 국산육을 사전 판매함으로써 일정한 고객층을 유지하고, 조금이라도 꾸준히 매출을 늘려 나가는 데 효과적이라고 생각한다. 그러기 위해서도 대면 판매로 취급하는 국산육에는 소비자에게 보다 명확하고 알기 쉬운 품질 정보 제공이 필수적일 것이다.

또한 소득 격차가 확대되는 가운데 저소득층을 고객으로 하는 슈퍼마켓이 다수 존재한다. 따라서 슈퍼마켓의 육류 부문 전문점화의 유효성은 일률적으로 말할 수 없다. 각 슈퍼마켓이 타겟으로 하는 고객을 유형화하고, 더 나아가 여러 사례를 고찰할 필요가 있다. 또한 또 다른 패턴인 '입점 도입형' 육류 대면 판매도 시야에 두고 고찰할 필요가 있으며, 향후 연구 과제로 삼을 것이다.

ronbun_hirosima.pdf

반응형

'외식서당' 카테고리의 다른 글

| 2025년 식당 마케팅 전략 22가지 (1) | 2025.03.19 |

|---|---|

| 27가지 레스토랑 마케팅 아이디어: 레스토랑 마케팅 방법 (0) | 2025.03.19 |

| 중식(調理品・惣菜品) 시장 확대에 따른 식육 유통 관련 사업자의 대응에 관한 조사 연구"Ⅱ (0) | 2025.03.16 |

| 중식(調理品・惣菜品) 시장 확대에 따른 식육 유통 관련 사업자의 대응에 관한 조사 연구" Ⅰ (0) | 2025.03.15 |

| 태국 식당 및 카페 사업 (0) | 2025.03.11 |