일본의 양돈업을 둘러싼 정세

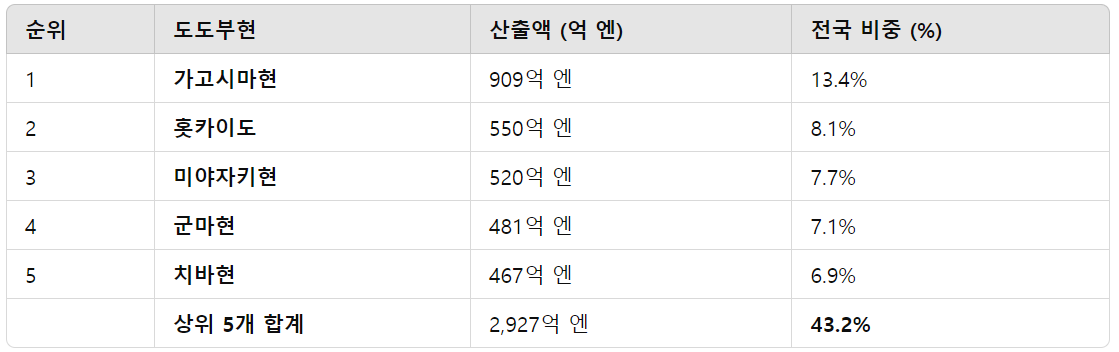

산출액

・ 10년간 축산의 생산액은 34% 증가. 양돈은 25% 증가. 양돈은 농업 총생산액의 39%를 차지하는 축산 중 19%.

・ 생산액은 가고시마현이 가장 많고, 생산액 상위 5개 현에서 전국 생산액의 43.2%.

이 이미지는 일본의 농업·축산물 산출액 변화를 보여주는 자료로, **2012년(平成24年)**과 **2022년(令和4年)**을 비교하고 있으며, 돼지고기 산출액이 많은 상위 5개 도도부현도 함께 나타나 있습니다.

✅ 주요 내용 요약

🔹 10년간 변화 요약

- 농업 전체 산출액: 106% 증가

- 축산 산출액: 134% 증가

- 축산은 농업 총산출액의 **39%**를 차지

- 축산 내에서 돼지는 19% 차지

📊 [2012년(平成24年)의 농업·축산 산출액]

▪️ 전체 농업 산출액: 8조 5,251억 엔

- 축산: 2조 5,880억 엔 (30%)

- 생유(우유): 6,874억 엔 (27%)

- 육계(닭): 7,239억 엔 (28%)

- 돼지: 5,367억 엔 (21%)

- 육우(고기소): 5,033억 엔 (19%)

- 기타: 1,367억 엔 (5%)

- 작물 부문

- 야채: 26%

- 쌀: 24%

- 과일: 9%

- 기타: 11%

📊 [2022년(令和4年)의 농업·축산 산출액]

▪️ 전체 농업 산출액: 9조 6,015억 엔

- 축산: 3조 4,678억 엔 (39%)

- 생유(우유): 7,916억 엔 (23%)

- 육계(닭): 9,716억 엔 (28%)

- 돼지: 6,713억 엔 (19%)

- 육우(고기소): 8,257억 엔 (24%)

- 기타: 2,076억 엔 (6%)

- 작물 부문

- 야채: 25%

- 쌀: 16%

- 과일: 10%

- 기타: 11%

🐖 돼지고기 산출액 상위 도도부현 (2022년 기준)

해설 요약

- 지난 10년간 축산업은 빠르게 성장했고, 특히 닭고기와 우유, 육우가 크게 증가했음.

- 돼지고기 비중은 소폭 감소했지만 여전히 주요 품목으로 유지.

- 가고시마현은 일본 내에서 가장 돼지고기 산출액이 높은 지역이며, 전국의 13.4%를 차지함.

- 상위 5개 도도부현이 일본 전체 돼지고기 산출의 **43.2%**를 차지할 만큼, 지역별 편중이 있음

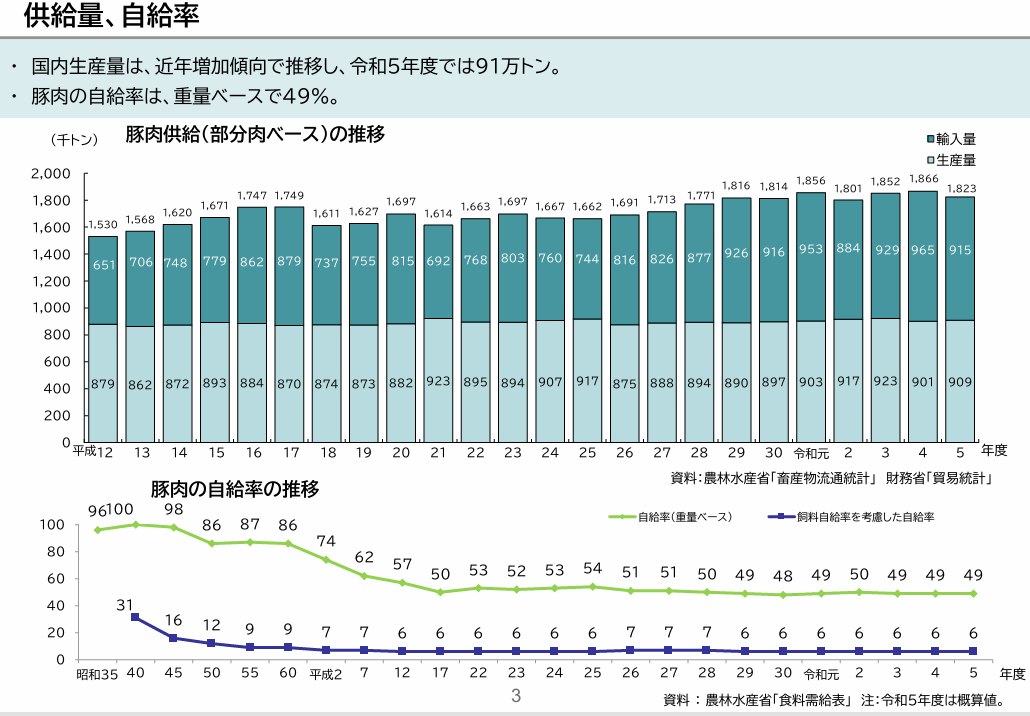

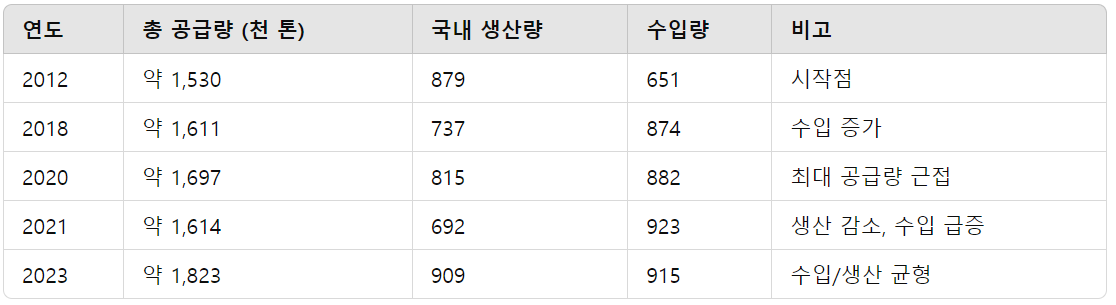

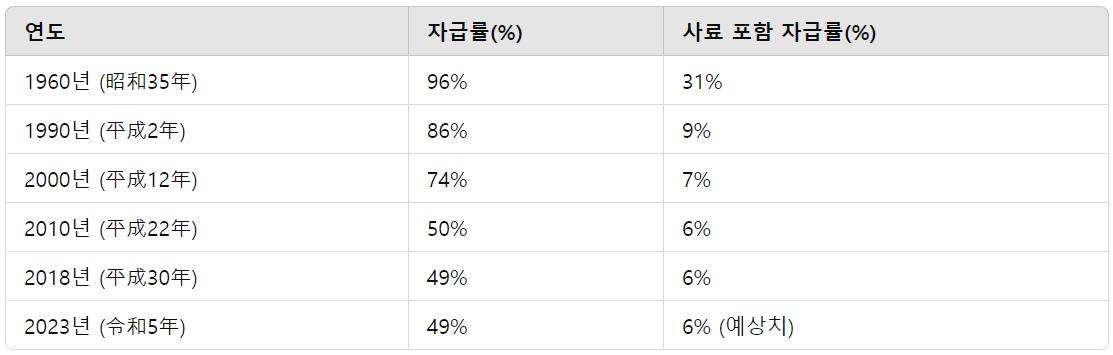

공급량, 자급률

국내 생산량은 최근 증가 추세를 보이고 있으며, 2023년도에는 91만 톤. ・돼지고기 자급률은 중량 기준으로 49%.

이 그래프는 일본의 돼지고기 공급 및 자급률 변화를 나타낸 자료입니다.

두 개의 그래프로 구성되어 있으며, 상단은 공급량(생산+수입), 하단은 자급률 추이를 보여줍니다.

✅ 상단 그래프: 「豚肉供給(部分肉ベース)の推移」

"돼지고기 공급량 (부분육 기준)" 추이

단위: 천 톤 (1,000톤)

- 연도: 왼쪽부터 2012년(平成24年)부터 2023년(令和5年)까지

- 막대 그래프:

- 밝은 색(하단): 국내 생산량

- 짙은 색(상단): 수입량

📌 주요 변화 포인트

🔸 전체적으로 수입량이 증가하면서 전체 공급량도 상승

🔸 2021년~2023년 사이 수입량이 국내 생산량을 초과

✅ 하단 그래프: 「豚肉の自給率の推移」

"돼지고기 자급률 추이"

- 녹색 선: 자급률 (생산량 기준, %)

- 파란 선: 사료 자급률 고려한 실질 자급률

📌 주요 연도별 변화

🔸 **양적 자급률(녹색)**은 1990년대 후반 이후 꾸준히 감소 후 50% 안팎에서 정체

🔸 **사료 자급률 고려 자급률(파란색)**은 극히 낮은 수준(6~7%) 유지

🔸 이는 수입 사료 의존도가 높음을 의미

🔍 종합 분석

- 일본은 돼지고기 수입 의존도가 높아지고 있음

→ 특히 최근 몇 년간 수입량이 국내 생산량을 초과 - 자급률은 50% 이하 수준으로 정체

→ 절반 이상을 외국산 돼지고기로 충당 - 사료까지 고려한 실질 자급률은 6%로 매우 낮음

→ 국내 사육이라 해도, 대부분 외국산 사료 의존 - 식량 안보와 연관된 문제

→ 외부 요인(환율, 수출 규제, 국제 시세)에 매우 취약한 구조

수입 및 수출

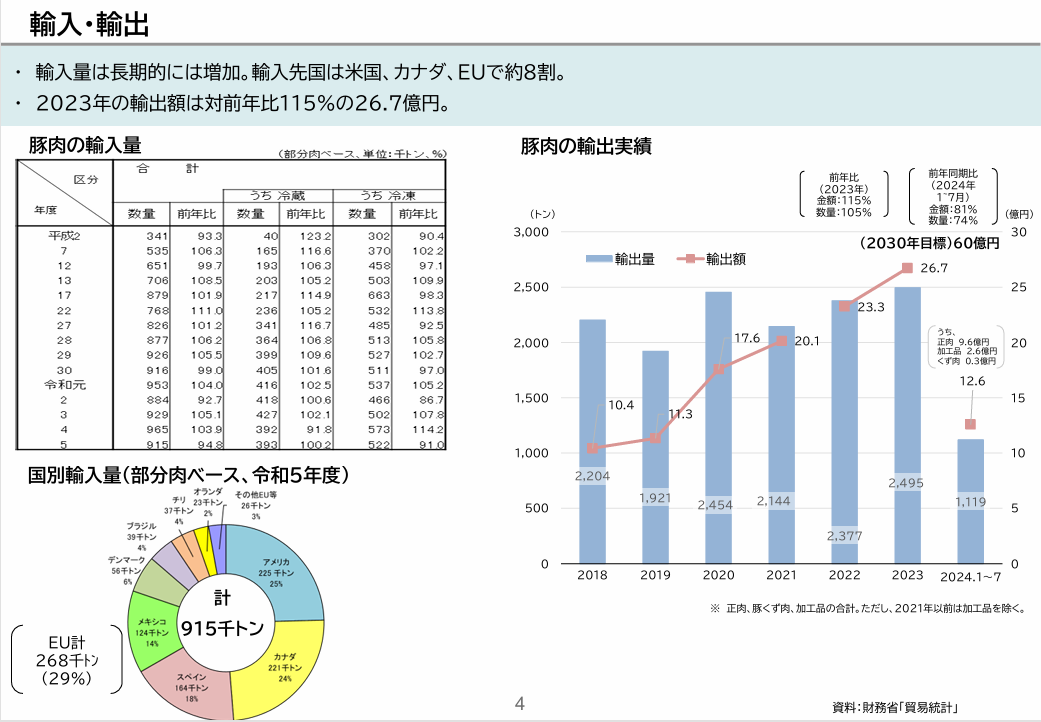

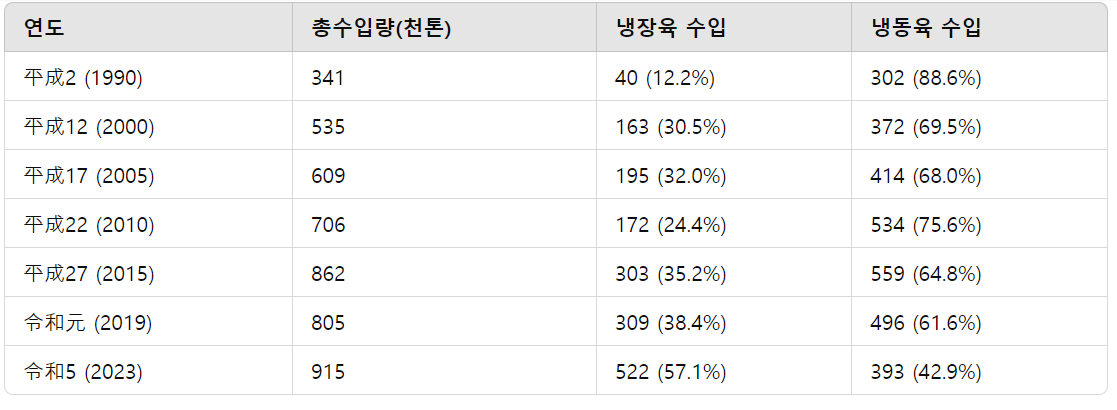

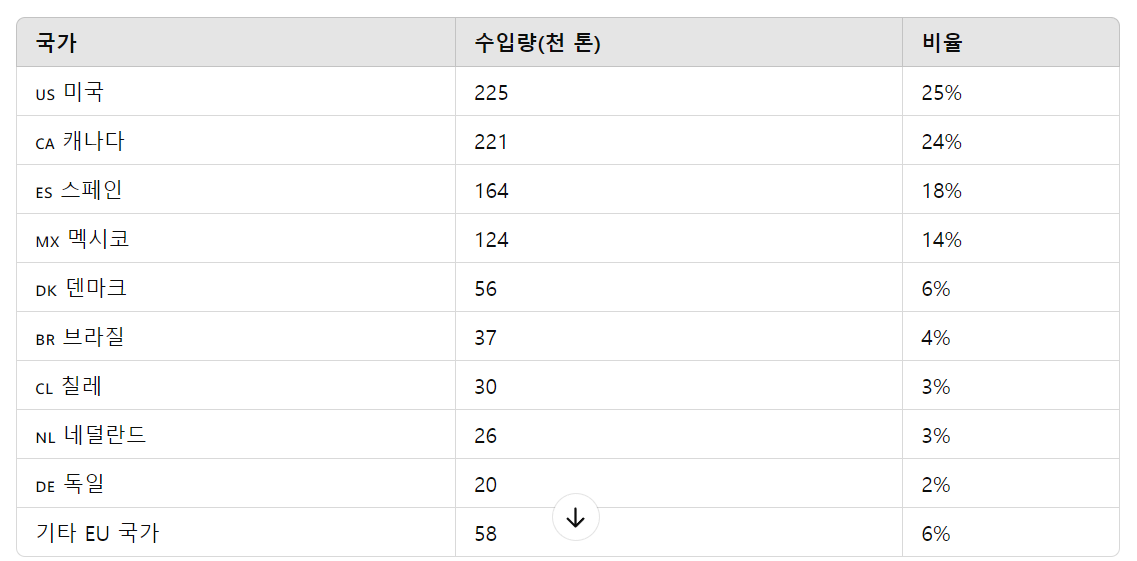

・ 수입량은 장기적으로 증가. 수입처는 미국, 캐나다, EU에서 약 80%.

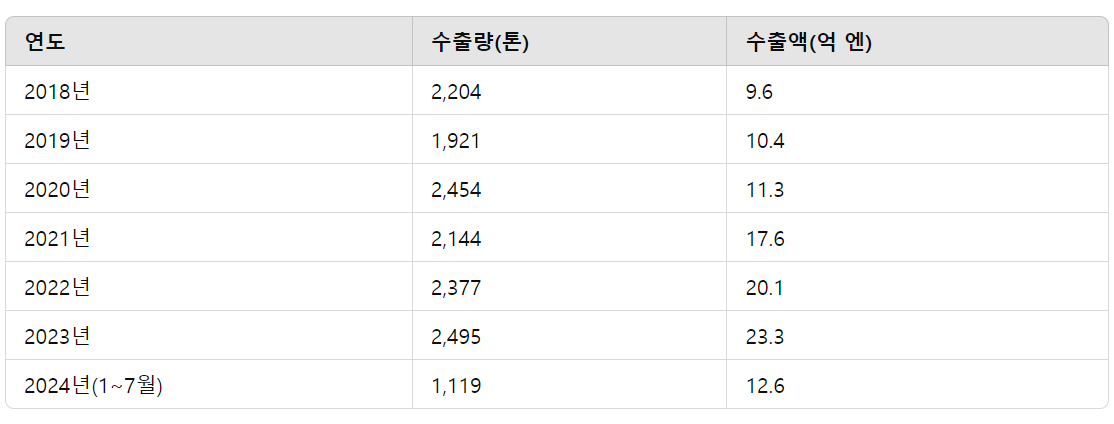

・ 2023년 수출액은 전년 대비 115%인 26.7억 엔.

이 이미지는 일본의 돼지고기 수입량 변화 및 수입국 비중에 관한 통계를 보여줍니다.

내용을 표와 도표로 나눠서 설명드릴게요.

✅ 1. 상단 표: 「豚肉の輸入量」

일본의 돼지고기 수입량 추이 (부분육 기준, 단위: 천 톤)

📌 특징 요약:

- 총 수입량은 지속적으로 증가하여 2023년 기준 915천 톤 도달

- 과거에는 냉동육 비중이 압도적이었지만 최근엔 냉장육 비중이 더 커짐

- 2023년 냉장육: 522천 톤 (57.1%)

- 2023년 냉동육: 393천 톤 (42.9%)

- 이는 신선한 품질과 고급화 소비 추세를 반영

✅ 2. 하단 원형 그래프: 「国別輸入量(部分肉ベース, 令和5年度)」

2023년(令和5년) 국가별 수입 비중

- 총 수입량: 915천 톤

- 상위 수입국 및 비율:

- EU 전체 비중: 268천 톤 (29%)

- 덴마크, 스페인, 독일, 네덜란드, 기타 포함

📝 종합 분석

- 수입량 증가:

10년 사이 돼지고기 수입량이 지속적으로 증가 → 915천 톤 - 냉장육 비중 확대:

수입 냉장육 비율이 냉동육을 앞질렀음

→ 신선도와 품질을 중시하는 소비 트렌드 반영 - 북미 + 유럽 집중:

- 미국·캐나다: 전체 수입의 49%

- EU 국가: 29% → 북미 및 유럽 의존도가 매우 높음

- 위험요인:

- 수입 비중 과도 → 환율, 무역 분쟁, 질병 이슈에 취약

- 자급률은 낮고 사료는 대부분 수입 → 식량안보 리스크 있음

- 일본의 돼지고기 수입량은 최근 915천 톤으로 증가하였으며, 수입 형태도 냉동육 중심에서 냉장육 중심으로 변화하고 있다. 주요 수입국은 미국, 캐나다, EU 국가들로 전체 수입의 78%를 차지하고 있으며, 이는 일본의 돼지고기 소비가 고급화되는 동시에 해외 의존도가 심화되고 있음을 보여준다. 이러한 구조는 국제 정세 변화에 취약한 식량안보 문제로 이어질 수 있다.

이 이미지는 일본의 돼지고기 수출 실적을 연도별로 나타낸 그래프입니다.

수출 **물량(톤)**과 **수출 금액(억 엔)**이 함께 표시되어 있으며, **2030년 목표(60억 엔)**도 명시되어 있습니다.

✅ 그래프 구성 설명

- 파란 막대: 수출량 (단위: 톤)

- 빨간 선 그래프: 수출 금액 (단위: 억 엔)

- 표기 연도: 2018년 ~ 2024년(1~7월 누계 기준)

- ※ 2021년 이전은 가공품 제외, 이후는 가공품 포함 수치임

📊 연도별 수출량 및 금액

📝 주요 분석 포인트

📈 1. 수출액은 꾸준히 증가 중

- 2018년 9.6억 엔 → 2023년 23.3억 엔

→ 약 2.4배 증가

📦 2. 수출량도 대체로 증가 추세

- 2018년 2,204톤 → 2023년 2,495톤

💡 3. 2021년부터 수출액이 급증한 이유

- 가공품 포함 집계 시작 → 부가가치 증가

🎯 4. 2030년 목표

- 수출액 60억 엔

- 2023년 기준의 2.5배 이상 증가 필요

📊 5. 2024년 (1~7월) 실적

- 수출량: 1,119톤

- 수출액: 12.6억 엔

- 이 중 약 9.6억 엔은 홍콩으로 수출

- <9.6억 엔 중 0.3억 엔은 가공품>

※ 연간으로 환산 시 전년보다 감소 가능성 있음

일본의 돼지고기 수출은 최근 5년간 꾸준히 증가해 2023년 기준 수출액 23.3억 엔, 수출량 2,495톤을 기록했다. 2021년부터는 가공품이 포함되어 부가가치가 상승했으며, 2030년까지 60억 엔 수출 목표를 세우고 있다. 그러나 2024년 상반기 수출 실적은 전년 대비 감소세를 보여 목표 달성을 위해서는 적극적인 해외 마케팅과 고부가가치 제품 전략이 필요하다.

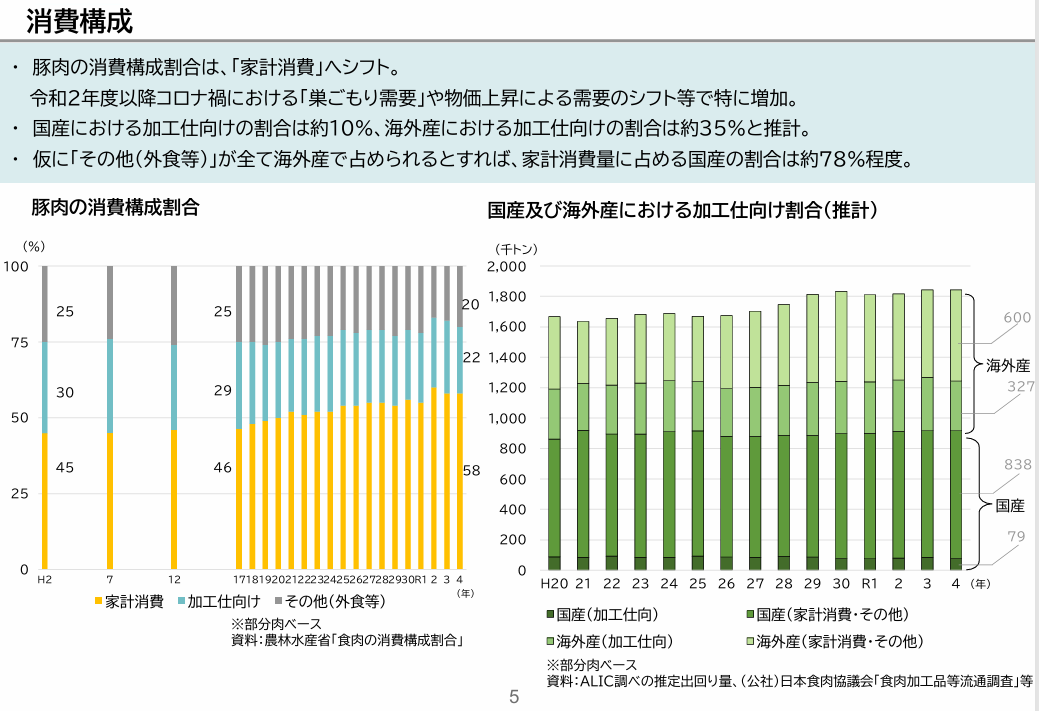

소비 구성

돼지고기 소비 구성 비율은 '가계 소비'로 이동.

2020년 이후 코로나 사태로 인한 '재택 수요'와 물가 상승에 따른 수요의 이동 등으로 특히 증가.

・국산 가공용 비중은 약 10%, 해외산 가공용 비중은 약 35%로 추산.

- 만일 '기타(외식 등)'가 모두 해외산으로 채워진다고 하면, 가계소비량에서 국산이 차지하는 비중은 약 78% 정도

이 그래프는 일본의 돼지고기 소비 구성 비율 변화를 보여주는 자료입니다.

특히 가정 소비용, 가공용, 외식 등 기타 용도가 돼지고기 소비에서 차지하는 비율을 연도별로 시각화한 것입니다.

✅ 제목:

豚肉の消費構成割合

➡️ "돼지고기 소비 구성 비율"

✅ 항목 설명 (막대그래프 색상)

- 🟨 家計消費 (가정 소비)

- 🟦 加工仕向け (가공용)

- ⬛ その他(外食等)(기타: 외식 등)

※ 기준: 부분육 베이스(부분육 단위의 통계)

※ 자료 출처: 농림수산성 「식육의 소비 구성 비율」

✅ 연도별 소비 구성 변화 (주요 시점)

분석 요약

📈 1. 가정 소비 비중 증가

- 1990년대: 약 45~46%

- 2023년: 58%

→ 꾸준히 증가 추세

→ 특히 코로나19 이후 외식 감소와 내식 증가 영향

📉 2. 가공용, 외식용 비중은 감소

- 가공용: 30% → 22%

- 외식 등 기타: 25% → 20%

→ 외식 산업의 변화, HMR(가정간편식) 확산 영향도 있음

최근 일본의 돼지고기 소비는 가정 내 소비 비중이 꾸준히 증가하여 2023년에는 전체 소비의 약 58%를 차지하게 되었다. 반면, 가공용과 외식 등 기타 용도는 감소세를 보이고 있다. 이는 코로나19 팬데믹 이후 외식 감소와 함께 내식 및 간편식 수요 증가의 영향을 반영한 결과로 분석된다.

「国産及び海外産における加工仕向け割合(推計)」

➡️ 국내산 및 해외산 돼지고기의 가공용 소비 비율 (추정)

✅ 항목 설명 (그래프 색상별 구성)

- 진한 녹색: 국내산 → 가공용

- 연한 녹색: 국내산 → 가정소비·기타

- 진한 베이지색: 해외산 → 가공용

- 연한 베이지색: 해외산 → 가정소비·기타

※ 기준: 부분육 베이스

※ 자료: ALIC·일본육가공협회 등 조사자료 기반 추정

✅ 2022년(令和4年) 기준 수치 예시 (막대 끝 수치)

- 총 소비량: 약 1,900천 톤

- 국내산 총합: 838천 톤

- 이 중 가공용: 79천 톤 (약 9.4%)

- 해외산 총합: 1,062천 톤 (= 1,900 - 838)

- 이 중 가공용: 327천 톤 (약 30.8%)

🔍 분석 요약

✅ 1. 가공용 돼지고기 상당수는 해외산 사용

- 2022년 기준, 가공용의 약 80% 이상이 수입육

- 국내산은 가공보다는 **신선육(가정 소비용)**에 집중됨

✅ 2. 전체 소비 중 해외산 비중이 지속적으로 증가

- 특히 가공시장(햄, 소시지, 냉동식품 등)은 수입육 의존 구조

✅ 3. 국내산은 프리미엄 시장이나 외식·소매 중심

일본의 돼지고기 가공식품 산업은 수입육에 크게 의존하고 있다. 2022년 기준 가공용 돼지고기 중 약 80%가 해외산이며, 이는 햄·소시지·냉동식품 등의 대부분이 수입육으로 만들어진다는 것을 의미한다. 반면 국내산 돼지고기는 신선육 중심의 가정소비나 외식시장에 주로 사용된다. 이는 가격경쟁력 측면에서 수입육이 우위를 점하고 있음을 보여준다.

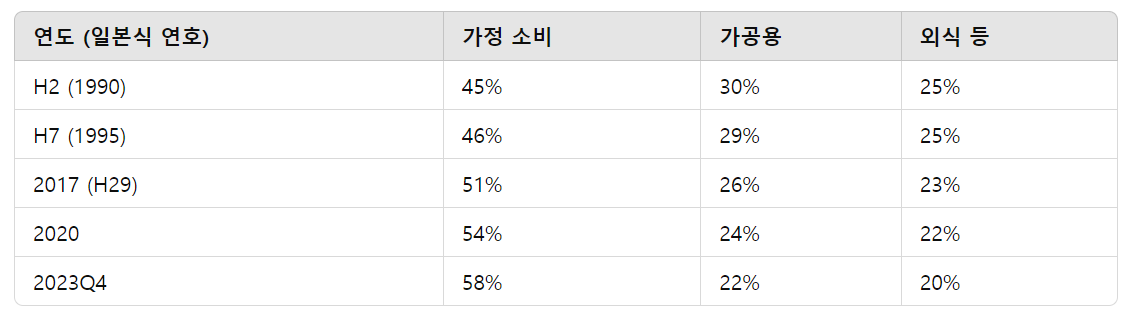

도매 가격

도매 가격은 봄여름은 견조하고 가을겨울은 약세라는 계절성이 있으며, 최근에는 예년보다 높은 가격으로 추이.

도매 가격은 추정 유통량과 상관관계는 없지만, 국내 생산량 증감과는 음의 상관관계가 있다.

이 이미지는 일본의 돼지고기 도매가격과 공급량(추정 출하량, 국내 생산량)의 관계를 분석한 그래프입니다.

상단은 가격 추이, 하단은 가격과 공급량의 상관관계를 시각적으로 보여줍니다.

✅ 상단 그래프: 「東京・大阪加重平均」

도쿄・오사카의 돼지고기 평균 도매가격 추이 (연도별 비교)

- 단위: 엔/kg

- 색깔별 선: 연도별 가격 추이

- 🔴 빨간색: 2023년(R5) → 가장 뚜렷하게 상승

- 🟣 보라색: 2021년(R3) → 가장 낮은 흐름

- 2023년 9월 30일 기준 가격: 595엔/kg

- 연도별 평균가격 비교:

- R2: 727엔

- R3: 547엔

- R4: 655엔

- R5: 724엔

📌 최고가: 2023년 7월 → 830엔

📌 최저가: 2020년 12월 → 382엔

✅ 하단 그래프 ①

「豚枝肉卸売価格と推定出回量の相関」

➡️ "도매가격과 추정 출하량(= 생산 + 수입 – 수출)의 상관관계"

- 결과: 상관관계 없음 (R² = 0.0005)

→ 공급 총량과 가격 사이에는 통계적으로 의미 있는 관계 없음

✅ 하단 그래프 ②

「豚枝肉卸売価格と国内生産量の相関」

➡️ "도매가격과 국내 생산량의 상관관계"

- 결과: 부의 상관관계 (R² = 0.5153)

→ 국내 생산량이 증가하면 가격은 하락- 추정 회귀식: y = -2.98x + 400.24

- 생산량이 1% 증가하면 → 가격 약 3% 하락

📌 해석 요약

일본의 돼지고기 도매가격은 수입을 포함한 총 공급량과는 통계적으로 유의한 상관관계가 없으며, 오히려 국내 생산량과는 부의 상관관계를 보인다. 이는 국내 생산량이 1% 증가할 경우 도매가격은 약 3% 하락한다는 회귀분석 결과로, 가격 안정화 정책은 수입 조절보다는 국내 생산량 조절이 더 효과적임을 시사한다.

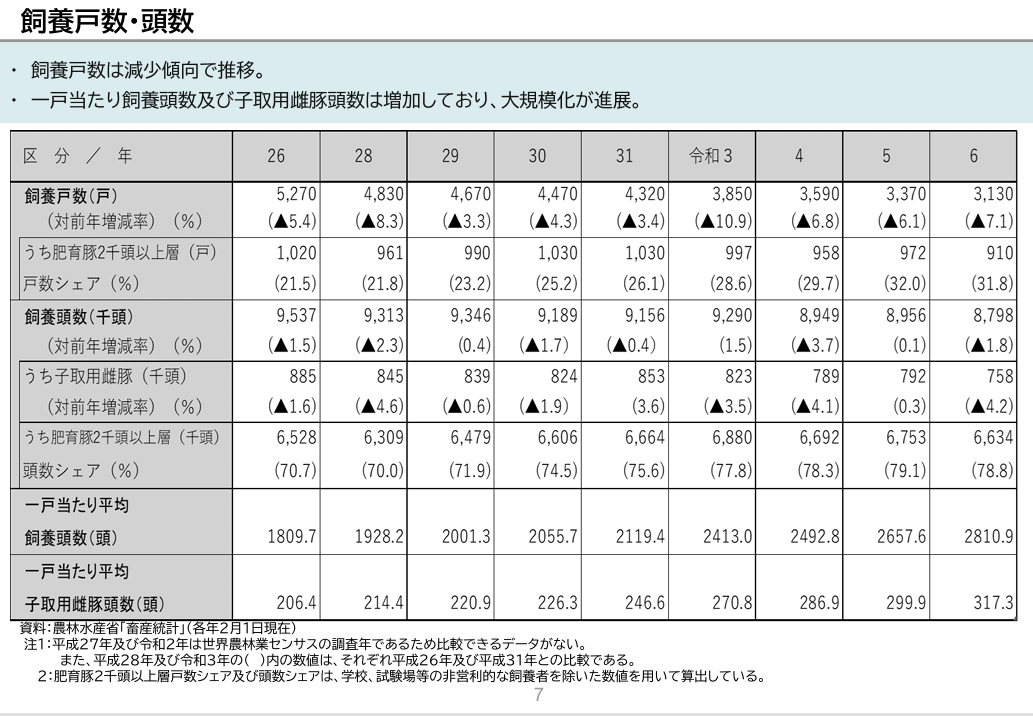

사육 가구 수 및 두수

・사육 가구 수는 감소 추세로 추이.

・가구당 사육 두수 및 자돈용 모돈 두수가 증가하고 있으며, 대규모화가 진행되고 있다.

이 표는 일본의 양돈 농가 수, 사육두수, 경영 규모 변화 등을 **연도별(平成26년~令和6년)**로 정리한 통계 자료입니다.

자료 출처는 일본 농림수산성 「畜産統計」입니다.

핵심 변화 분석

1. 양돈 농가 수 감소

- 2014년(平成26年): 5,270호

- 2024년(令和6年): 3,130호

- 10년 동안 약 41% 감소

→ 해마다 4~10%씩 감소

2. 규모화 진행 (2,000두 이상 농가 비율 증가)

- 농가 수 비율:

- 2014년: 21.5%

- 2024년: 31.8%

- 사육 두수 비율:

- 2014년: 70.7%

- 2024년: 78.8%

- 대규모 농가에 두수와 구조 집중화 지속

3. 농가당 평균 사육두수 증가

- 2014년: 1,809.7두

- 2024년: 2,810.9두

- 10년간 약 1.6배 증가

4. 농가당 평균 번식암퇘지 수도 증가

- 2014년: 206.4두

- 2024년: 317.3두

- 번식두수도 점차 대형화 경향

최근 10년간 일본의 양돈 산업은 농가 수가 지속적으로 감소하는 대신, 대규모화가 빠르게 진행되었다. 전체 농가 수는 40% 이상 줄었지만, 2,000두 이상 비육돈을 사육하는 대형 농가의 비율은 31.8%로 상승했으며, 전체 사육두수의 약 79%를 차지하고 있다. 농가당 평균 사육두수 역시 10년간 1.6배 이상 증가했으며, 번식용 암퇘지 수도 지속적으로 늘어나고 있다. 이는 일본 양돈산업이 규모의 경제를 기반으로 구조조정되고 있는 현상을 잘 보여준다.

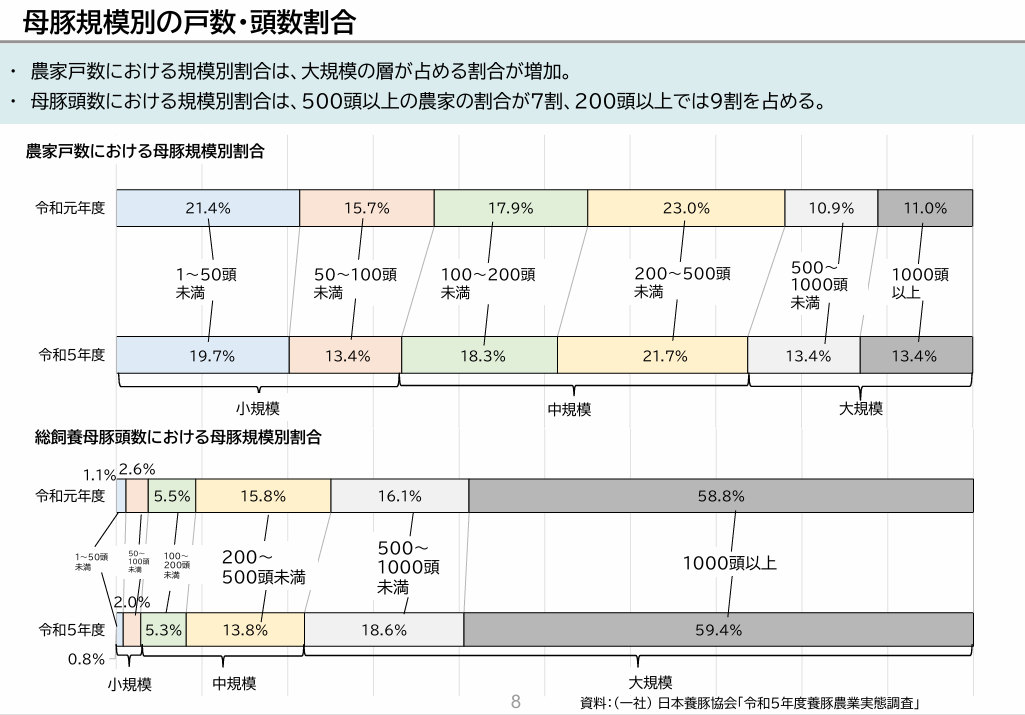

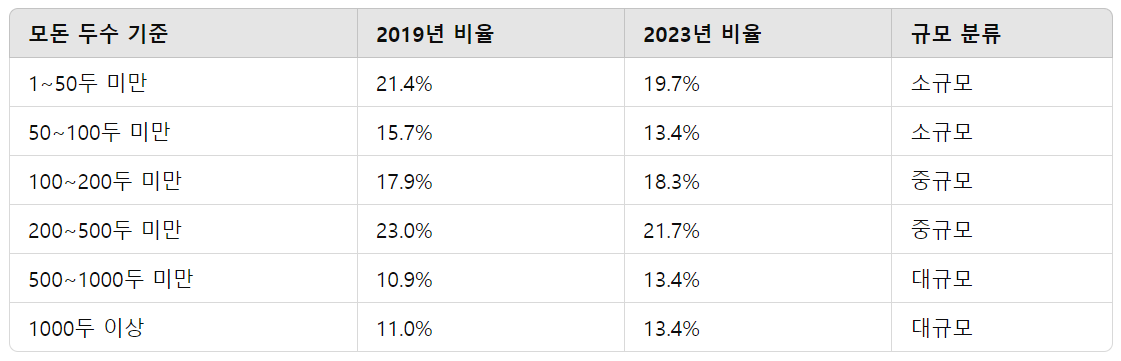

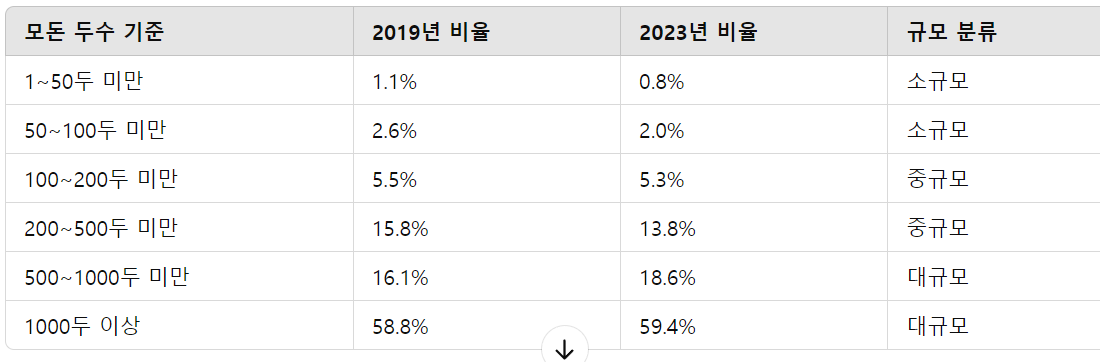

모돈 규모별 가구수 및 두수 비율

- 농가 가구수 중 규모별 비율은 대규모 층이 차지하는 비율이 증가.

- 모돈 두수 중 규모별 비율은 500두 이상의 농가 비율이 70%, 200두 이상에서는 90%를 차지.

이 이미지는 일본의 양돈 농가의 규모별 분포와 사육 모돈(母豚, 번식용 암퇘지) 수의 규모별 비율 변화를 나타낸 도표입니다.

비교 대상은 **令和元年度(2019년)**와 **令和5年度(2023년)**입니다.

✅ [상단] 農家戸数における母豚規模別割合

➡️ 농가 수 기준의 모돈 규모별 분포

📌 특징

- **대규모 농가(500두 이상)**가 21.9% → 26.8%로 증가

- **소규모 농가(100두 미만)**는 37.1% → 33.1%로 감소

- 농가 수 기준으로도 규모화 경향이 뚜렷

✅ [하단] 総飼養母豚頭数における母豚規模別割合

➡️ 전체 사육 모돈 수 기준의 규모별 비중

📌 특징

- 1000두 이상 농가가 전체 모돈의 59.4% 차지 → 2019년보다 증가

- 전체 사육두수의 과반 이상이 초대형 농가에 집중

- 소규모 농가 비중은 미미 (2.8% 수준)

📊 종합 분석

일본 양돈농가의 구조는 빠르게 대형화되고 있다. 2023년 기준 500두 이상의 대규모 농가는 전체 농가의 26.8%에 불과하지만, 전체 모돈의 78%를 사육하고 있다. 특히 1,000두 이상을 사육하는 초대형 농가는 전체 모돈의 59.4%를 차지하며, 규모의 경제를 통해 산업을 주도하고 있다. 반면 100두 미만의 소규모 농가는 지속적으로 감소하고 있으며, 전체 모돈 수에서는 3% 미만으로 축소되었다.

'돼지와 돼지고기 이야기' 카테고리의 다른 글

| 일본의 양돈업을 둘러싼 정세 Ⅱ (0) | 2025.03.30 |

|---|---|

| 일본의 양돈업을 둘러싼 정세 Ⅲ (0) | 2025.03.30 |

| 만갈리차와 이베리코 이해하기: 프리미엄 돼지고기 부위 가이드 (0) | 2025.03.07 |

| 이베리코 돼지고기에 대한 파인 푸드 스페셜리스트 가이드 (0) | 2025.03.07 |

| 이베리코 돼지 고기란 무엇인가: 스페인산 이베리코 돼지 고기에 대해 알아야 할 모든 것 (0) | 2025.03.07 |