식품 업계의 현재와 2024년 트렌드

食品業界の今と2024年のトレンド

(식품 업계의 현재와 2024년 트렌드)

株式会社矢野経済研究所

(주식회사 야노경제연구소)

フードサイエンスユニット フードグループ

(푸드사이언스 유닛 푸드 그룹)

大籔 麻奈 氏

(오오야부 마나 씨)

2024년 4월 17일에 개최한 '식품업계의 현재와 2024년의 트렌드'에 대해 보고하겠습니다.

코로나 사태 이후 식품업계는 격동의 시대를 맞이하고 있습니다. 원자재비와 물류비의 폭등과 EC시장의 확대, 새로운 식재료가 주목받게 되는 등 업계를 둘러싼 환경이 크게 변화해 왔습니다.

이번에는 2023년 식품업계의 동향을 정리하고 2024년의 트렌드는 어떻게 될지 예측에 대해 주식회사 야노경제연구소 오오보리 마나 씨에게 설명을 들었습니다.

식품업계 둘러싼 환경

실질 GDP 추이: 인바운드 회복은 순풍이지만 개인소비는 마이너스

2023년 실질 GDP는 인바운드 회복 등으로 소폭 플러스 추이를 보였습니다. 국내 개인소비는 물가 상승과 실질임금 하락을 배경으로 다소 둔한 움직임을 보였습니다.

소비자물가지수: 식품은 높은 상승률이 지속

신선식품을 제외한 소비자물가지수는 부담경감책에 의한 전기·가스료 인하 효과가 한 차례 끝나고 전월보다 0.8% 상승했습니다. 신선식품을 제외한 식품은 2023년 하반기부터 다소 안정세를 보이고 있지만 여전히 높은 상승률이 계속되고 있습니다.

消費者物価指数:食品は高い上昇率が続く

(소비자 물가 지수: 식품은 높은 상승률이 지속됨)

- 生鮮食品を除く消費者物価指数は、2024年2月に前年同月比2.8%増となった。

(신선식품을 제외한 소비자 물가 지수는 2024년 2월에 전년 동월 대비 2.8% 증가했다.) - 政府の負担軽減策による電気・ガス代の押し下げ効果が一巡し、前月より0.8ポイント上昇した。

(정부의 부담 경감 정책에 따른 전기·가스 요금 하락 효과가 일단락되면서, 전월 대비 0.8포인트 상승했다.) - 生鮮食品を除く食品は5.3%増で、6カ月連続で前月を下回った。

(신선식품을 제외한 식품은 5.3% 증가했으며, 6개월 연속 전월 대비 하락했다.) - 2022〜2023年の上昇幅と比較すると落ち着いてきているが、依然として高い上昇率が続いている。

(2022~2023년의 상승 폭과 비교하면 안정세를 보이고 있지만, 여전히 높은 상승률이 지속되고 있다.)

〈消費者物価指数(前年同月比)の推移〉

(소비자 물가 지수 (전년 동월 대비) 추이)

- 파란색 그래프 (食品, 식품)

- 2022년 초부터 지속 상승하여 2022년 말 9.2%까지 증가

- 2023년 중반부터 점진적 하락

- 2024년 2월 기준 5.3% 증가

- 빨간색 그래프 (総合, 종합 물가 지수)

- 상대적으로 완만한 상승세

- 2024년 2월 기준 2.8% 증가

출처: 総務省統計局「消費者物価指数(2022年基準)」前年同月比 生鮮食品を除いた場合

(출처: 일본 총무성 통계국 「소비자 물가 지수 (2022년 기준)」 전년 동월 대비, 신선식품 제외 기준)

Yano Research Institute All Rights Reserved.

닛케이 평균 주가: 사상 최초로 40,000엔 돌파

2024년 들어 닛케이 평균 주가가 급등하여 사상 최초로 4만 엔을 돌파했습니다. 미국에서는 견조한 경제를 배경으로 NY 다우 평균 주가가 사상 최고치를 계속 갱신하고 있습니다. 또한 엔화 약세를 배경으로 수출 관련 주가 견조하고 가격 전가의 영향도 있어 다양한 업종에서 실적 신장이 보입니다.

환율: 금융정책 전환 발표 후에도 계속되는 엔저 수준

달러-엔 환율은 일본은행의 마이너스 금리 정책 해제 결정 후에도 개입 수준의 엔저가 계속되고 있습니다. 엔저로 인한 수입 비용의 증가는 크고, 식품업계에서는 국제적인 식량 가격 상승이 진정되어도 하락폭이 상쇄되는 상황이 계속되고 있습니다.

為替相場:金融政策転換発表後も続く円安水準

(환율 시장: 금융정책 전환 발표 후에도 지속되는 엔저 수준)

- ドル円相場は2024年3月25日現在、1ドル151円と介入水準とされる円安が続いている。

(달러-엔 환율은 2024년 3월 25일 기준 1달러 = 151엔으로, 정부 개입 수준으로 평가되는 엔저가 지속되고 있다.) - 日銀は3/19の金融政策決定会合でマイナス金利政策の解除を決定。

(일본은행은 3월 19일 금융정책 결정 회의에서 마이너스 금리 정책 해제를 결정했다.) - 2013年に開始した大規模緩和は事実上終了し、3/20にはアメリカ連邦公開市場委員会が年3回の利下げを維持したものの、円安が続いている。

(2013년에 시작된 대규모 금융 완화 정책은 사실상 종료되었으며, 3월 20일 미국 연방공개시장위원회(FOMC)가 연 3회 금리 인하를 유지했음에도 불구하고 엔저가 지속되고 있다.) - 約3年間で約1.5倍の円安となっており、その分食品関連企業においては輸入コストが増大している。

(약 3년 동안 엔화 가치는 약 1.5배 하락했으며, 이에 따라 식품 관련 기업들은 수입 비용이 증가하고 있다.) - 国際的な食糧価格が2022年より落ち着いても円安による輸入コスト増大で相殺されてしまう状況。

(국제적인 식량 가격이 2022년보다 안정되었음에도 불구하고, 엔저로 인해 수입 비용 증가 효과가 상쇄되는 상황이다.)

〈為替相場の推移〉

(환율 추이)

- 달러-엔 환율(円/$)

- 2020년 9월: 103.33

- 2021년 11월: 115.43

- 2022년 9월: 148.01

- 2023년 5월: 144.85

- 2024년 3월: 151.34

출처: 日本銀行、各月の東京市場17時現在

(출처: 일본은행, 매월 도쿄 시장 오후 5시 기준)

Yano Research Institute All Rights Reserved.

인바운드: 코로나 이전의 약 80%까지 회복

2023년 인바운드 소비총액은 엔저가 순풍이 되어 2019년 대비 109.9%로 코로나 이전보다 증가했습니다. 소비총액에서도 중국의 구성비율이 감소하고 있습니다.

중국의 회복이 둔하다

지역별로는 아시아의 비율이 약 8%로 코로나 전후로 변함이 없지만, 한국이 증가하고 중국이 감소하는 등 구성비율에 차이가 있습니다. 또한 북미와 동남아시아 등도 증가하고 있습니다.

インバウンド:中国の回復が鈍い

(인바운드: 중국의 회복이 더딤)

- 地域別では、アジアの比率がやや下がり、その分北アメリカが増えているが、アジアからの観光客が約8割を占めており、コロナ前の大きな相違は見られない。

(지역별로 보면 아시아의 비율이 약간 하락했으며, 그만큼 북아메리카가 증가했지만, 여전히 아시아에서 오는 관광객이 약 80%를 차지하여 코로나 이전과 큰 차이는 없다.) - アジアからの国・地域別観光客数を見ると、コロナ前は中国の比率が約3割を占めていたが、2023年は1割未満と回復に至っていない。一方、韓国と米国、東南アジアなどが増加傾向。

(아시아 국가 및 지역별 관광객 수를 보면, 코로나 이전에는 중국이 약 30%를 차지했으나, 2023년에는 10% 미만으로 회복되지 못했다. 반면, 한국과 미국, 동남아시아 등은 증가하는 추세이다.)

〈訪日外国人観光客数の構成比〉

(방일 외국인 관광객 수 구성비)

- 2019년

- 아시아: 82.7%

- 북아메리카: 8.7%

- 유럽: 5.6%

- 오세아니아: 2.5%

- 기타: 5.2%

- 2023년

- 아시아: 77.8%

- 북아메리카: 10.2%

- 유럽: 4.6%

- 오세아니아: 2.4%

- 기타: 5.0%

〈アジア圏からの観光客数 2019年と2023年の比較〉

(아시아 지역에서 온 관광객 수 2019년과 2023년 비교)

인바운드: 소비총액은 코로나 이전보다 증가

2023년 인바운드 소비총액은 엔저가 순풍이 되어 2019년 대비 109.9%로 코로나 이전보다 증가했습니다. 소비총액에서도 중국 구성비율이 감소하고 있습니다.

インバウンド:消費総額はコロナ前を上回る

(인바운드: 소비 총액은 코로나 이전을 초과)

- 2023年のインバウンド消費総額は5兆2,923億円となり、2019年との比較で109.9%となった。

(2023년의 인바운드 소비 총액은 5조 2,923억 엔으로, 2019년 대비 109.9%에 달했다.) - 円安が追い風になっており、その他にも2019年と比較した物価上昇や、宿泊日数の増加などが背景にある。

(엔저 효과가 영향을 주었으며, 그 외에도 2019년 대비 물가 상승, 숙박일 증가 등이 배경에 있다.) - 消費総額においても、中国の構成比が低下。2019年は36.8%を占めていたが、2023年は14.4%となっている。

(소비 총액에서 중국의 비중이 감소하여, 2019년에는 36.8%를 차지했으나 2023년에는 14.4%로 하락했다.) - なお、中国は「買物代」全体でみると突出しているが、主に食品に多い「菓子類」に限定すると2019年は多かったものの、2023年はシンガポールやマレーシアなどの方が多い。

(한편, 중국은 전체적인 "쇼핑 비용"에서 두드러지지만, 주로 식품이 많은 "과자류"로 한정하면 2019년에는 많았으나, 2023년에는 싱가포르나 말레이시아가 더 많았다.)

〈消費総額の国・地域別構成比〉

(소비 총액의 국가·지역별 구성 비율)

- 2019년: 4조 8,135억 엔

- 중국: 36.8%

- 대만: 11.5%

- 한국: 8.8%

- 홍콩: 7.3%

- 미국: 6.7%

- 태국: 3.6%

- 호주: 3.2%

- 기타: 17.2%

- 2023년: 5조 2,923억 엔

- 중국: 14.4%

- 한국: 14.1%

- 대만: 14.7%

- 홍콩: 9.1%

- 미국: 6.3%

- 태국: 3.1%

- 호주: 3.2%

- 기타: 21.1%

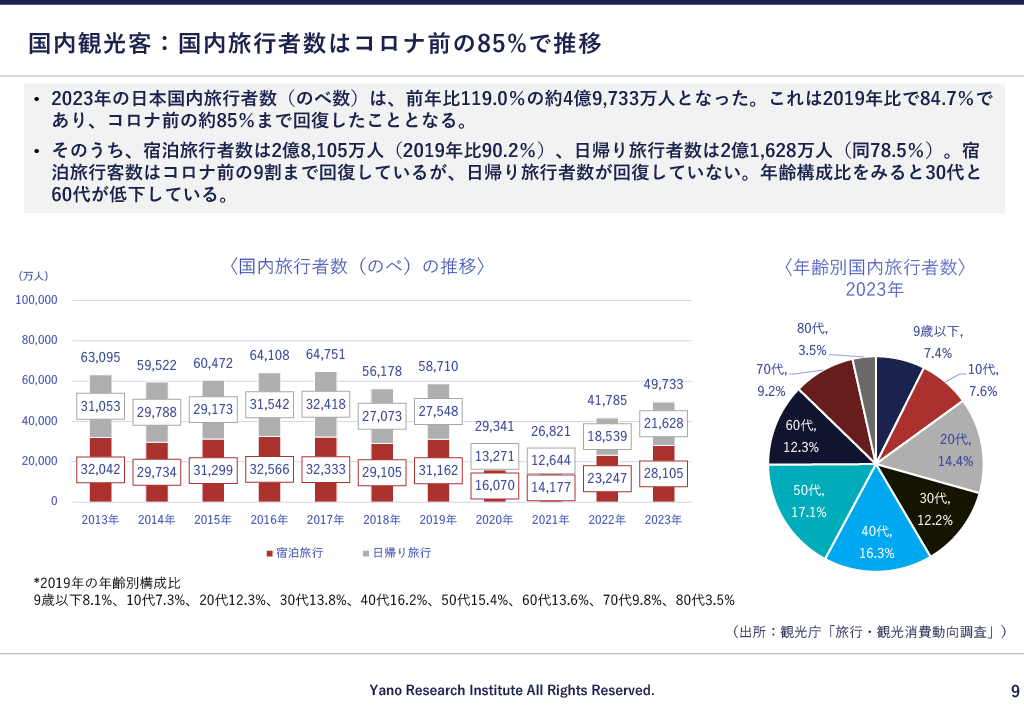

국내 관광객: 국내 여행자 수는 코로나 이전의 85% 수준을 유지

2023년 국내 여행자 수는 코로나 이전의 약 85% 수준까지 회복했습니다. 그중 당일치기 여행객의 회복이 둔화되고 있으며, 특히 30대와 60대가 낮은 경향을 보입니다.

国内観光客:国内旅行者数はコロナ前の85%で推移

(국내 관광객: 국내 여행자 수는 코로나 이전의 85% 수준에서 유지)

- 2023年の日本国内旅行者数(のべ数)は、前年比119.0%の約4億9,733万人となった。

(2023년 일본 국내 여행자 수(연인원 기준)는 전년 대비 119.0% 증가한 약 4억 9,733만 명이 되었다.) - これは2019年比で84.7%であり、コロナ前の約85%まで回復したこととなる。

(이는 2019년 대비 84.7%로, 코로나 이전의 약 85% 수준까지 회복한 것이다.) - そのうち、宿泊旅行者数は2億8,105万人(2019年比90.2%)、日帰り旅行者数は2億1,628万人(同78.5%)。

(이 중 숙박 여행자 수는 2억 8,105만 명(2019년 대비 90.2%), 당일 여행자 수는 2억 1,628만 명(동일 78.5%)이었다.) - 宿泊旅行者数はコロナ前の9割まで回復しているが、日帰り旅行者数が回復していない。

(숙박 여행자 수는 코로나 이전의 90% 수준까지 회복되었지만, 당일 여행자 수는 회복되지 않았다.) - 年齢構成比をみると30代と60代が低下している。

(연령별 구성비를 보면 30대와 60대의 비율이 감소했다.)

〈国内旅行者数(のべ)の推移〉

(국내 여행자 수(연인원 기준) 추이)

- 2013년: 63,095만 명

- 2014년: 59,522만 명

- 2015년: 60,472만 명

- 2016년: 64,108만 명

- 2017년: 64,751만 명

- 2018년: 56,178만 명

- 2019년: 58,710만 명

- 2020년: 29,347만 명

- 2021년: 26,821만 명

- 2022년: 41,785만 명

- 2023년: 49,733만 명 (회복 추세)

〈年齢別国内旅行者数〉 (2023年)

(연령별 국내 여행자 수, 2023년)

- 9세 이하: 7.4%

- 10대: 7.6%

- 20대: 14.4%

- 30대: 12.2%

- 40대: 16.3%

- 50대: 17.1%

- 60대: 12.3%

- 70대: 9.2%

- 80대 이상: 3.5%

출처: 観光庁「旅行・観光消費動向調査」

(출처: 일본 관광청 "여행·관광 소비 동향 조사")

Yano Research Institute All Rights Reserved.

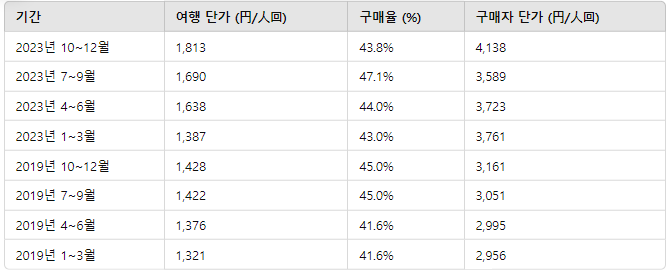

국내 관광객: 과자류 구매자 단가는 코로나 이전보다 대폭 증가

'출장·업무' 구분에서의 과자류 구매 상황은 1.5배 이상으로 물가상승 이상의 성장률로, 직장 등에 대한 대량구매 수요로 생각됩니다.

国内観光客:菓子類の購入者単価はコロナ前より大幅増

(국내 관광객: 과자류 구매자 단가는 코로나 이전보다 크게 증가)

- 国内観光客(宿泊客)の菓子類の購入状況をみると、2019年と比較して「出張・業務」(宿泊)の4〜6月は4,831円、10〜12月は5,994円とともに2019年の約2倍、1〜3月も4,928円で約1.5倍と物価上昇以上の伸び率になっており、職場等へのまとめ買いが多かったとみられる。

(국내 관광객(숙박객)의 과자류 구매 상황을 보면, 2019년과 비교하여 "출장·업무"(숙박)의 46월은 4,831엔, 1012월은 5,994엔으로 각각 2019년의 약 2배 수준이며, 1~3월도 4,928엔으로 약 1.5배 증가했다. 물가 상승 이상의 증가율을 보이며, 직장 등에서 대량 구매가 많았던 것으로 보인다.)

〈旅行中における菓子類の消費金額と19年同期比〉

(여행 중 과자류 소비 금액 및 2019년 동기 대비)

숙박 여행 (宿泊旅行)

식품업계의 현황

가격 인상: 2023년은 유제품 등에서 대폭적인 상승이 두드러진다

2022년 이후 식품업계에서 가격 인상이 잇따랐다. 총무성 '소매물가통계조사'에서는 유제품과 수산가공품의 상승이 두드러진다. 유제품은 사료값의 폭등과 엔저에 따른 우유값 인상, 수산가공품은 수산원자재의 폭등과 엔저에 따른 수입원가 증가가 배경에 있다. 2022년에는 밀가공품과 유지가공품이 크게 올랐으나 지금은 다소 안정세를 보이고 있다.

値上げ:2023年は乳製品などで大幅な上昇が目立つ

(가격 인상: 2023년은 유제품 등의 큰 폭 상승이 두드러짐)

- 2023年1月と2024年1月の比較では、乳製品、水産加工品などの上昇が目立った。

(2023년 1월과 2024년 1월을 비교하면, 유제품과 수산 가공품 등의 가격 상승이 두드러졌다.) - 乳製品は飼料高騰や円安を背景に乳価が引き上げられている。

(유제품은 사료비 상승과 엔저를 배경으로 원유 가격이 인상되고 있다.) - 水産加工品は水産原料が高騰しているほか、円安による輸入コスト増が背景にある。

(수산 가공품은 원료 수산물이 상승한 데다가, 엔저로 인해 수입 비용 증가가 영향을 미쳤다.) - 2022年に大幅上昇した小麦加工品、油脂加工品などは上昇率がやや落ち着いた。

(2022년에 크게 상승했던 밀가루 가공품과 유지 가공품 등은 상승률이 다소 안정되었다.)

〈加工食品の価格動向(1月定点比較)〉

(가공식품 가격 동향 (1월 기준 비교))

- 2021년, 2023년, 2024년 1월 비교

- 2023년 대비 10% 이상 상승한 품목 표시

식품 제조업 경기 전망: 가격 전가가 진행되어 안정적 2023년 말에는 불확실한 전망도 2024년에 회복

식품 제조업에서는 2022년부터 가격 전가가 진행되어 여러 차례 가격을 올리는 제품도 있었습니다. 일본은행 '단기관측조사'에 따르면 2022년은 급격한 엔화 약세 진행과 원자재 가격 급등 등으로 경기실사지수(PMI)가 현재와 전망 모두 악화되었으나 2023년에는 다소 개선 조짐이 보입니다. 대기업에 비해 중견·중소기업의 경기실사지수는 다소 나쁜 경향을 보였으나 현재는 개선 조짐이 보입니다. 향후 DI(경기동향지수)도 2023년 말에는 다소 악화되는 추세였으나 2024년 이후 개선 조짐이 보이고 있다.

食品製造業の景況感:価格転嫁が進み堅調 2023年末は先行き不安視も2024年に回復

(식품 제조업의 경기 전망: 가격 전가가 진행되며 견조, 2023년 말에는 선행 지표가 불안했으나 2024년 회복)

- 食料品製造業の景況感については、2022年は急速な円安や原材料高騰を背景に、足下・先行きともに景況感の悪化がみられたが、2023年は価格転嫁が進んだことからやや改善がみられた。

(식품 제조업의 경기 전망에 대해 2022년에는 급격한 엔저와 원자재 가격 상승을 배경으로 현재 및 선행 지표 모두 악화되었으나, 2023년에는 가격 전가가 진행되면서 다소 개선되는 모습을 보였다.) - 大企業に比べると中堅・中小企業の景況感はやや悪かったが、2024年に入り改善の兆し。

(대기업에 비해 중견·중소기업의 경기 전망은 다소 부진했지만, 2024년에 들어서며 회복의 조짐을 보이고 있다.) - 先行きについても2023年12月調査結果では前回調査と比べやや悪化の傾向がみられたが、2024年以降改善の兆しがみられる。

(향후 전망에 대해서도 2023년 12월 조사 결과는 이전 조사 대비 다소 악화되는 경향을 보였지만, 2024년 이후에는 개선될 조짐이 나타나고 있다.)

〈食料品製造業の景気動向指数(DI) 〜最近〜〉

(식품 제조업 경기 동향 지수 (DI) - 최근)

- 대기업: 2023년 말부터 큰 폭 상승

- 중견기업: 2023년 말 하락 후 2024년 회복 조짐

- 중소기업: 2022년 급락 후 2023년 중반 회복, 2024년 초부터 개선 전망

〈食料品製造業の景気動向指数(DI) 〜先行き〜〉

(식품 제조업 경기 동향 지수 (DI) - 선행 지표)

- 대기업: 2023년 12월 이후 상승세

- 중견기업: 2023년 말 다소 둔화되었으나 2024년 초부터 회복 전망

- 중소기업: 2023년 말 회복세

출처: 日本銀行「短観」

(출처: 일본은행 "단기 경제 관측 조사")

Yano Research Institute All Rights Reserved.

2022년도 상장기업의 결산상황(식품제조업・도매업)

2022년도 식품제조업・도매업의 매출액은 가격인상의 영향으로 식품 카테고리 전 부문에서 증수되었으며, 특히 식용유와 분유류는 대폭적인 증수를 기록했습니다. 한편, 영업이익은 약 절반의 카테고리에서 영업이익률도 음료와 식품도매를 제외한 모든 카테고리에서 전년보다 하락했습니다.

2022年度上場企業の決算状況(食品製造業・卸売業)

(2022년도 상장 기업의 결산 상황 (식품 제조업·도매업))

- 2022年度は値上げの影響で全てのカテゴリで増収となった。特に食用油や粉類において増収幅が大きくなった。

(2022년도에는 가격 인상의 영향으로 모든 카테고리에서 매출 증가가 나타났다. 특히 식용유와 밀가루 등의 증가 폭이 컸다.) - 一方、営業利益は原料高を背景に減益のカテゴリが多かった。営業利益率は、飲料と食品油を除くすべてのカテゴリで低下した。

(반면, 원자재 가격 상승을 배경으로 영업이익이 감소한 카테고리가 많았다. 영업이익률은 음료와 식용유를 제외한 모든 카테고리에서 하락했다.) - 2022年度は、増収が61.5%(うち増収増益が40%、増収減益が21.5%)、減収が38.5%(うち減収増益が16.2%、減収減益が22.3%)となった。

(2022년도에는 매출 증가 기업이 61.5%(그중 증가+이익 증가 40%, 증가+이익 감소 21.5%), 매출 감소 기업이 38.5%(그중 감소+이익 증가 16.2%, 감소+이익 감소 22.3%)로 나타났다.)

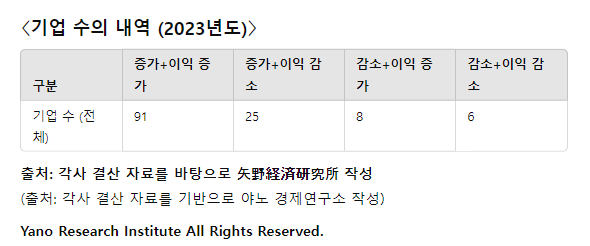

2023년도 상장기업의 결산상황(식품제조업・도매업) ※12월 누계

2023년도에는 다소 개선이 보였습니다. 매출액은 식용유를 제외한 모든 카테고리에서, 영업이익은 모든 카테고리에서 전년도를 상회했습니다. 영업이익률도 확대되는 추세입니다.

2023年度上場企業の決算状況(食品製造業・卸売業)※12月累計

(2023년도 상장 기업의 결산 상황 (식품 제조업·도매업) ※12월 누적)

- 2023年度も原料高に伴う値上げ対応が続いたことから、食用油を除くすべてのカテゴリで増収となった。食用油は2022年度の大幅値上げで増収幅が大きかったため、反動とみられる。

(2023년도에도 원자재 가격 상승에 따른 가격 인상 대응이 지속되면서, 식용유를 제외한 모든 카테고리에서 매출 증가가 나타났다. 식용유는 2022년도에 큰 폭의 가격 인상이 있었기 때문에 반동 효과로 감소한 것으로 보인다.) - 営業利益は、2022年度は約半数のカテゴリが減益だったが、2023年度は全カテゴリで増益となった。利益率もこれに連動し前年同期より上昇したカテゴリが多かった。

(영업이익은 2022년도에는 약 절반의 카테고리가 이익 감소를 보였지만, 2023년도에는 모든 카테고리에서 이익이 증가했다. 이익률도 이에 따라 전년 동기 대비 상승한 카테고리가 많았다.) - 2023年度は、12月までの累計で増収が89.2%(うち増収増益が70%、増収減益が19.2%)、減収が10.8%(うち減収増益が6.2%、減収減益が4.6%)となった。

(2023년도는 12월까지의 누적 기준으로 매출 증가 기업이 89.2%(그중 증가+이익 증가 70%, 증가+이익 감소 19.2%), 매출 감소 기업이 10.8%(그중 감소+이익 증가 6.2%, 감소+이익 감소 4.6%)를 기록했다.)

가공식품 시장: '간편함', '본격성', '소용량'이 확산되는 '건강' 트렌드도 계속해서 호조

가공식품 시장은 최근 '간편함', '본격성', '건강'이 트렌드입니다. 2023년에는 여기에 '소용량화'가 더해졌습니다. 2022년 이후 기존 가공식품은 잦은 가격 인하로 인한 비싼 가격에 대한 대책으로 상품을 소용량화하고 손에 잡히는 가격대로 만드는 움직임이 있었습니다. 물가 상승으로 절약 의식이 강화되어 앞으로도 가정 내 소비가 증가할 것으로 전망됩니다.

외식 브랜드가 감수하는 가공식품이 증가하고 있습니다. 단가는 높지만 가정에서 간편하게 외식 수준의 본격적인 맛을 즐길 수 있다는 점이 선호되고 있습니다.

가공식품의 시장 규모는 2021년도 이후 업무용 식품 수요 회복과 가격 전가의 영향으로 플러스 추세를 보이고 있습니다.

加工食品市場:“手軽”“本格的”“小容量”が広がる “健康”トレンドも引き続き好調

(가공식품 시장: "간편함", "본격적", "소용량" 확대, "건강" 트렌드도 지속적으로 호조)

- 2022年以降、度重なる価格改定で既存の加工食品は価格上昇が顕著。

(2022년 이후, 잇따른 가격 조정으로 기존 가공식품의 가격 상승이 두드러짐.) - 割高感による販売鈍化への対応として、小容量化することで手に取りやすい価格帯にする動きもみられる。

(고가격 인식으로 인한 판매 둔화 대응책으로 소용량화하여 소비자가 쉽게 접근할 수 있는 가격대로 조정하는 움직임도 보임.) - 物価上昇を背景に節約志向が強まる中、今後も外食を控えて自宅での食事機会は増加する見通し。

(물가 상승을 배경으로 절약 성향이 강해지는 가운데, 앞으로도 외식을 줄이고 집에서 식사하는 기회가 증가할 전망.) - 外食ブランド監修シリーズの加工食品が増加している。

(외식 브랜드가 감수한 가공식품 시리즈가 증가하는 추세.) - 加工食品の単価としては高めだが、商品によっては家庭で手軽に外食レベルの本格的な味わいを楽しめる点が支持され、好調に推移している商品もみられる。

(가공식품의 단가는 높은 편이지만, 가정에서 간편하게 외식 수준의 본격적인 맛을 즐길 수 있다는 점이 지지를 받으며, 호조를 보이는 제품도 있음.)

〈加工食品の市場規模推移〉

(가공식품 시장 규모 추이)

- 2018년도: 306,953억 엔 (100.4%)

- 2019년도: 307,096억 엔 (100.0%)

- 2020년도: 299,100억 엔 (97.4%)

- 2021년도: 297,860억 엔 (99.6%)

- 2022년도 (예측): 324,667억 엔 (109.0%)

- 2023년도 (예측): 344,147억 엔 (106.0%)

〈品目別構成比(2021年度)〉

(품목별 구성비 (2021년도))

- 기타: 23.2%

- 음료: 16.2%

- 과자류: 14.0%

- 주류: 10.6%

- 빵·면류: 8.5%

- 냉장식품: 7.3%

- 조미식품: 3.4%

- 육류 가공품: 3.2%

- 수산 가공품: 2.3%

- 식육 가공품: 2.2%

- 레토르트·인스턴트: 2.1%

- 설탕·가당식품: 0.9%

- 유제품: 2.9%

- 식용 유지류: 0.8%

- 밀가루 가공품: 0.4%

출처: 矢野経済研究所「2022年版 食品産業年鑑 ー品目動向編ー」

(출처: 야노경제연구소 "2022년판 식품산업연감 - 품목 동향편")

Yano Research Institute All Rights Reserved.

음료: 수면, 면역 케어 등 기능성 음료가 호조

2022년도 음료 시장은 행동 제한 완화 및 폭염으로 갈증 해소를 위한 청량음료, 탄산음료 등의 수요가 회복되었습니다. 가정용 수요가 많은 유제품 음료 등은 움츠리기 수요의 반동으로 축소되고 있습니다. 2022년도 하반기부터는 음료 제조업체의 가격 인하로 다소 움직임이 둔화되었습니다. 2023년도에도 판매량 감소가 우려되었지만, 폭염과 유동 인구 회복이 순풍이 되어 5조 엔을 돌파할 전망입니다.

코로나 사태로 '면역'과 '수면' 등 새로운 니즈가 표면화되면서 유산균 음료 시장이 활기를 띠었습니다. 그 밖에도 레트로/뉴트로 인기를 반영하여 다방 음료와 크래프트 계열 음료 등을 페트병 음료에 도입하는 움직임이 있습니다. EC에서는 라벨이 없는 상품이 정착하고 있습니다.

과자: 선물 수요 회복 자가 수요는 가성비가 중요

2023년도 과자 시장은 기념품 수요가 회복되면서 코로나로 위축되었던 화과자 및 양과자 시장이 플러스로 돌아섰습니다. 제조 소매 계열의 화과자 및 양과자는 많은 기업에서 가격을 조정했지만 수요 회복이 이를 상회하여 부정적인 영향은 거의 없습니다. 인바운드 회복도 순풍이 되고 있습니다.

구운 과자 붐이 지속되면서 캔에 담긴 쿠키가 인기를 끌고 있지만, 2023년도에 캔 용기의 가격이 상승하고 가격 전가가 진행되면서 명암이 갈리고 있습니다. 신상품에 갈레트를 투입하는 브랜드 기업이 늘어나고 있습니다. 생과자는 2023년 이후 도넛이 붐을 일으키며, 식음료 업계와 빵 업계에서 진출도 보이고 있습니다. 그 외에도 캡슐 장난감을 활용한 마케팅, 브랜딩 기법이 주목받고 있습니다.

주류: 음주 스타일은 다양화 저알코올 및 무알코올은 견조, 스트롱 계열은 축소

2022년도 주류 시장은 업무용 수요 회복으로 호조를 보였으나 장기 추세에서는 축소 추세가 지속됩니다. 맥주, 위스키, 와인은 업무용으로 증가하는 한편, 은둔형 소비의 반동으로 일반 가정용은 둔화되었습니다. 저알코올 음료는 15년 만에 축소되어 가정용 캔맥주가 고전했습니다.

2023년도 시장 규모는 전년 대비 0.6% 증가할 것으로 전망하고 있습니다. 2023년도는 주세법 개정에 따라 맥주가 세금이 감면되어 각사마다 맥주의 새로운 브랜드를 투입하여 강화하고 있습니다. 한편, 신장르는 가격 상승으로 다른 카테고리로 유출되는 등 전환기를 맞이하고 있습니다.

젊은 층을 중심으로 RTS(Ready To Serve: 증류주, 리큐어 등)가 인기입니다. 맥주는 젊은 층을 대상으로 마시기 편한 제품 개발이 두드러집니다. 향후 스트롱 맥주는 줄어들 것으로 예상됩니다. 이는 WHO가 음주로 인한 건강 위험을 발표하고 이에 따라 일본 후생노동성이 순수 알코올 함량에 따른 '절도 있고 적당한 음주'를 지침으로 발표했기 때문입니다. 각 제조사는 대응을 서두르고 있습니다.

레토르트 식품: 레인지 업으로의 전환이 진행되면서 보다 '간편화'와 '본격적'이 요구된다.

레토르트 식품은 최근 몇 년간 레인지 업으로의 전환이 계속되고 있다. 앞으로는 보다 간편하고 본격적인 맛이 요구될 것이다. 맛의 트렌드로 레트로 붐의 연장선상에서 볼로네제나 나폴리탄 파스타 소스가 증가했다.

인스턴트 식품: 가격이 비싼 봉지라면으로 3끼 유형 투입

즉석 봉지면은 5인분이 주류이지만 2023년경부터 3인분이 늘고 있습니다. 건강 지향과 가구 인원 감소, 잦은 가격 개정으로 5인분에 비해 가격이 비싸다는 인식이 생겨 3인분으로 바꾸고 매장 회전율을 높이기 위한 노력이 진행되고 있습니다.

냉동식품: 변화하는 냉동식품 매장 및 냉동식품의 용도

시판용 냉동식품 시장은 코로나 사태로 인해 확대된 후 반동으로 인해 감소했습니다. 가격 인상도 있어 금액 기준으로는 성장하고 있지만, 수량 기준으로는 소폭 증가에 그치고 있습니다. 냉동식품 전문 매장이 오픈하는 등 매장에 변화가 생기고 있습니다. 케이크 등 생과자나 반찬 분야 등에서 자판기를 활용한 판매가 확산되고 있습니다. 냉동식품은 지금까지 도시락 용도 등이 메인이었지만, 직장인의 점심 등 새로운 수요를 확보하고 있습니다. 반찬과 도시락 수요를 잡을 수 있다면 냉동식품 시장은 더욱 확대될 것으로 예상됩니다.

트렌드 ①: 완전영양식

완전영양식 시장은 코로나 이후 크게 확대되고 있습니다. 해외에서는 단백질 파우더 상품 형태가 많지만, 국내에서는 익숙한 가공식품 형태로 확대가 계속되고 있습니다.

トレンド①:完全栄養食

(트렌드 ①: 완전 영양식)

- 「日本人の食事摂取基準」で設定されたビタミン・ミネラルなど33種類の栄養素を含んだ“完全栄養食”市場はコロナ以降大きく拡大している。

("일본인의 식사 섭취 기준"에서 설정된 비타민·미네랄 등 33종의 영양소를 포함한 "완전 영양식" 시장은 코로나 이후 크게 확대되고 있다.) - 海外ではプロテインパウダーの商品形態が多いが、日常的に馴染みのある加工食品形態での拡大が日本市場の特徴。

(해외에서는 단백질 파우더 형태의 제품이 많지만, 일본 시장에서는 일상적으로 친숙한 가공식품 형태로 확산되는 것이 특징이다.) - 市場は「BASE FOOD」と「完全メシ」がほぼ二分。その他ではイギリスの「Huel」などが拡大中。

(시장은 "BASE FOOD"와 "완전메시(完全メシ)"가 거의 양분하고 있으며, 그 외에는 영국의 "Huel" 등이 확대 중이다.)

〈完全栄養食市場〉

(완전 영양식 시장 규모)

- 2020년도: 17억 엔

- 2021년도: 60억 엔

- 2022년도: 154억 엔

- 2023년도 (예측): 284억 엔

(출처: 矢野経済研究所推計, 야노 경제연구소 추정)

■ BASE FOOD (BASE FOOD)

- 1식에 1일 필요한 영양소의 3분의 1을 섭취할 수 있도록 설계된 제품.

- 안심하고 매일 먹을 수 있도록 합성 감미료와 합성 착색료를 첨가하지 않음.

- 2022년도 매출 98.5% 증가.

- 2021년부터 CVS(편의점) 등의 도매 유통을 시작하며 매출 급증.

- 믹스 생산을 위탁하는 제조사와 최종 제품 제조 위탁사를 분리하여 레시피 보안을 유지하면서 대량 생산 및 고품질 유지.

■ 完全メシ (日清食品グループ)

(완전메시, 닛신식품 그룹)

- 2022년 출시, 2022년도 매출 30배 증가.

- 면류와 덮밥류 같은 따뜻한 제품과 냉동 제품의 2축 전략으로 라인업 확장.

- 특히 냉동 제품을 강화하여 "냉동 완전메시" 및 "完全メシ DELI"로 리뉴얼 (2023년 12월), EC(온라인) 판매도 개시.

- 매일 먹어도 질리지 않는 맛으로 높은 재구매율 유지.

Yano Research Institute All Rights Reserved.

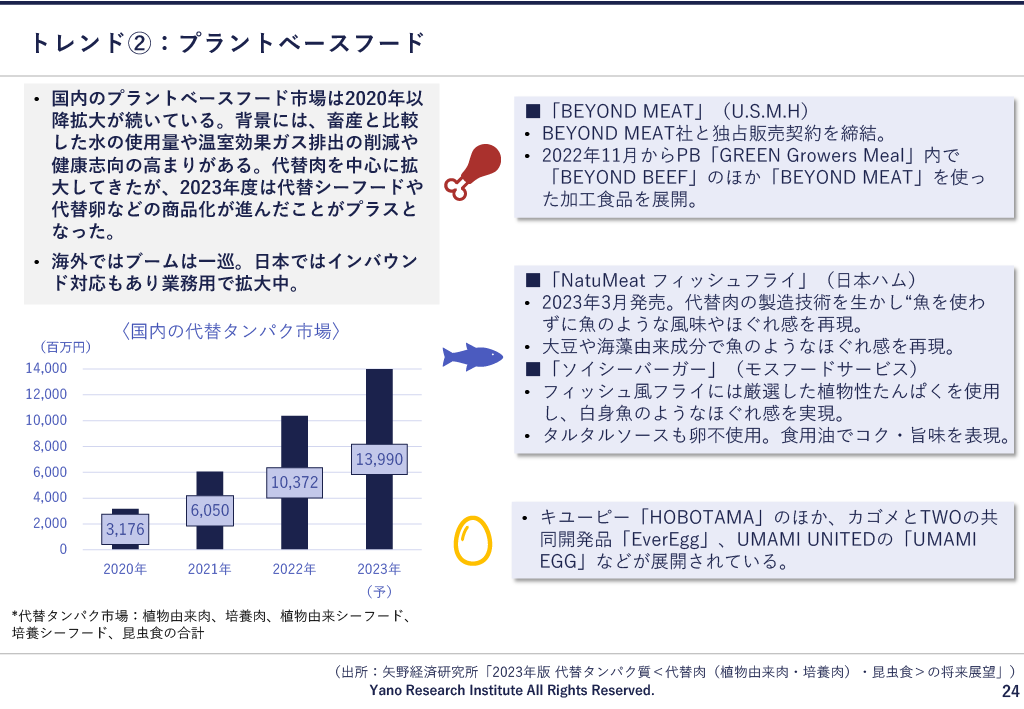

트렌드 ②: 식물성 식품

식물성 식품 시장은 2020년 이후 계속해서 확대되고 있습니다. 환경에 대한 배려와 건강 지향의 고조가 배경에 있습니다. 지금까지는 대체 육류가 중심이었지만, 2023년에는 해산물과 대체 달걀의 상품화가 진행되었습니다. 해외에서는 붐이 한 차례 지나갔다고 하지만, 일본에서는 인바운드 대응도 있어 업무용 수요가 확대되고 있습니다.

トレンド②:プラントベースフード

(트렌드 ②: 플랜트 베이스 푸드)

- 国内のプラントベースフード市場は2020年以降拡大が続いている。

(일본 내 플랜트 베이스 푸드 시장은 2020년 이후 지속적으로 확대되고 있다.) - 背景には、畜産と比較した水の使用量や温室効果ガス排出の削減や健康志向の高まりがある。

(배경에는 축산업과 비교한 물 사용량 감소, 온실가스 배출 절감, 건강 지향 트렌드의 확산이 있다.) - 代替肉を中心に拡大してきたが、2023年度は代替シーフードや代替卵などの商品化が進んだことがプラスとなった。

(대체육을 중심으로 시장이 확대되어 왔지만, 2023년도에는 대체 해산물 및 대체 계란 등의 제품화가 진행된 것이 긍정적인 요소로 작용했다.) - 海外ではブームは一巡。日本ではインバウンド対応もあり業務用で拡大中。

(해외에서는 붐이 한 차례 지나갔지만, 일본에서는 인바운드(외국인 관광객) 대응 및 업소용 시장 확대가 진행 중이다.)

〈国内の代替タンパク市場〉

(일본 대체 단백질 시장)

- 2020년도: 3,176백만 엔

- 2021년도: 6,050백만 엔

- 2022년도: 10,372백만 엔

- 2023년도 (예측): 13,990백만 엔

(대체 단백질 시장: 식물성 단백질, 배양육, 식물성 해산물, 대체 계란, 곤충 식품 포함)

■ 「BEYOND MEAT」 (U.S.M.H)

- BEYOND MEAT 사와 독점 판매 계약 체결.

- 2022년 11월부터 PB "GREEN Growers Meal" 내 "BEYOND BEEF" 및 "BEYOND MEAT"을 사용한 가공식품 전개.

■ 「NatuMeat フィッシュフライ」 (日本ハム)

- 2023년 3월 출시, 대체육 제조 기술을 활용하여 생선 없이 생선 같은 식감과 풍미를 구현.

- 대두 및 해조류 유래 성분으로 생선 특유의 식감을 재현.

■ 「ソイシーバーガー」 (モスフードサービス)

- 생선 튀김(피쉬 프라이)에는 엄선된 식물성 단백질을 사용.

- 타르타르 소스는 계란 미사용, 식물성 기름으로 깊은 맛을 표현.

■ 대체 계란 제품

- 기코만 "HOBOTAMA" 외에도, 카고메와 TWO의 공동 개발 "EverEgg", UMAMI UNITED의 "UMAMI EGG" 등이 시장에 출시됨.

출처: 矢野経済研究所「2023年度 代替タンパク質(代替肉(植物由来・培養肉)・昆虫食)の将来展望」

(출처: 야노 경제연구소 "2023년도 대체 단백질(대체육(식물성·배양육)·곤충 식품)의 미래 전망")

Yano Research Institute All Rights Reserved.

트렌드 ②: 식물성 식품(식물성 우유)

식물성 우유의 시장 규모도 계속 확대되고 있습니다. 시장의 약 60%는 두유가 차지하고 있지만, 콩 유래 이외의 식물성 우유도 확대되고 있습니다. 특히 귀리 우유는 신상품이 잇따라 출시되면서 시장을 견인하고 있습니다.

해외에서 섭취 동기는 환경을 위한 경우가 많으며, 제조 방법이나 용기 등도 환경에 배려하고 있는지를 신경 쓰는 경향이 있습니다. 일본에서는 아몬드 우유가 널리 마셔지고 있지만, 해외에서는 아몬드 재배에 많은 물이 사용된다는 점을 염려하여 귀리 우유를 선택하는 소비자가 많은 것 같습니다.

トレンド②:プラントベースフード(植物性ミルク)

(트렌드 ②: 플랜트 베이스 푸드 (식물성 밀크))

- 植物性ミルク市場も拡大が続く。2023年度の市場規模は前年比6.0%増の1,335億円での着地予想。

(식물성 밀크 시장도 계속 확대되고 있으며, 2023년도 시장 규모는 전년 대비 6.0% 증가한 1,335억 엔에 이를 것으로 예상됨.) - 市場の約6割を大豆由来の豆乳が占めているが、ここ数年大豆以外が拡大。特にオーツミルクの新商品発売が続いており市場をけん引している。

(시장의 약 60%를 대두 유래 두유가 차지하고 있지만, 최근 몇 년간 대두 이외의 제품이 확대됨. 특히 오트밀크의 신제품 출시가 계속되며 시장을 견인 중.) - ダノンジャパンの「alpro」、イギリスのブランド「Minor Figures」、マルサンアイの「オーツミルククラフト」などが人気。

(다논 재팬의 "alpro", 영국 브랜드 "Minor Figures", 마루산아이의 "오트밀크 크래프트" 등이 인기.) - 新商品では明治が2024年4月に「まるごとオーツ」を発売、雪印メグミルクも2024年3月にエンドウマメを使った飲料やヨーグルト、オーツミルクを発売するなど、乳業メーカーも市場に参入している。

(신제품으로는 메이지가 2024년 4월 "마루고토 오츠"를 출시하며, 유키지루시 메구밀크도 2024년 3월에 완두콩을 이용한 음료 및 요거트, 오트밀크를 출시하는 등 유제품 제조업체들도 시장에 진입 중.)

〈植物性ミルク市場〉

(식물성 밀크 시장)

- 2019년도: 858억 엔

- 2020년도: 916억 엔

- 2021년도: 1,085억 엔

- 2022년도: 1,260억 엔

- 2023년도 (예측): 1,335억 엔

(전년 대비 증가율: 113.3% (2019년) → 106.7% (2020년) → 118.5% (2021년) → 116.1% (2022년) → 106.0% (2023년 예측))

〈植物性ミルクの市場構成〉(2023年度予測)

(식물성 밀크 시장 구성 (2023년도 예측))

- 두유: 58.4%

- 아몬드밀크: 13.4%

- 오트밀크: 7.2%

- 기타: 21.0%

(출처: 矢野経済研究所推計, 야노 경제연구소 추정)

식품 슈퍼마켓: 가격 인상 효과도 있어 2019년 대비 플러스 추세가 지속되고 있다.

식품 슈퍼마켓은 식료품 가격 인상 효과도 있어 플러스 추세가 지속되고 있다. 2023년은 2월을 제외한 모든 달에서 전년 동월 실적을 상회했다. 2024년 1월과 2월도 전년 동월 대비 증가했다.

食品スーパー:値上げ効果もあり2019年比でプラス推移が続く

(식품 슈퍼마켓: 가격 인상 효과로 2019년 대비 플러스 추세 지속)

- 2023年は値上げによる押し上げ効果もあり2月を除くすべての月で既存店の販売金額が2019年比で100%を上回った。

(2023년은 가격 인상으로 인한 상승 효과도 있어 2월을 제외한 모든 달에서 기존 점포의 판매 금액이 2019년 대비 100%를 초과했다.)

〈スーパーマーケット 食品売上高(既存店ベース)〉

(슈퍼마켓 식품 매출 (기존 점포 기준))

식품 슈퍼마켓: 절약 지향에 따른 가정 내 소비로 견조함 맛, 품질, 즐거움 등이 중요

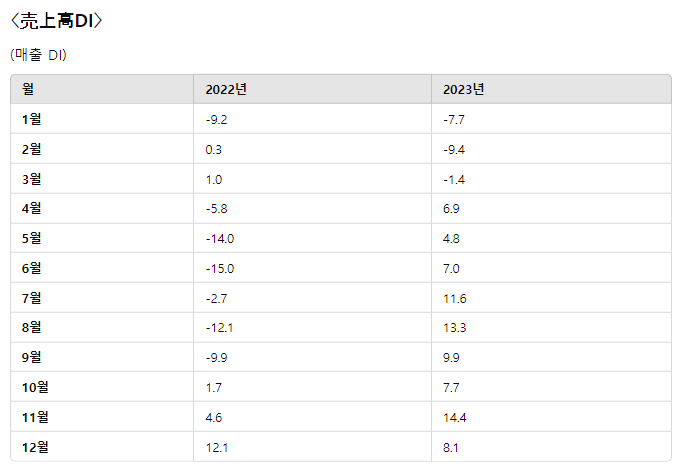

매출 DI는 2022년 9월 이후 회복세입니다. 2023년에는 전월보다 낮은 달도 있지만 대체로 견조하게 추이했습니다. 내점객수 DI는 2022년부터 회복세이지만 마이너스 추세가 계속되고 있습니다. 객단가 DI는 가격 인상 효과로 플러스 추세가 계속되고 있습니다.

가격 인상 초기에는 구매 횟수가 감소하여 고객 단가에도 부정적인 영향을 미쳤다. 지금은 절약 지향에 따른 가정 내 소비가 증가하여 대체로 견조한 추세를 보이고 있다고 볼 수 있다.

食品スーパー:節約志向による内食化で堅調 美味しさ・クオリティ・楽しさ等が重要

(식품 슈퍼마켓: 절약志向에 따른 내식화로 견조, 맛·퀄리티·즐거움 등이 중요)

- 売上高DIは2022年夏頃まで前月を下回る推移だったが、9月以降回復基調。2023年は時期により前月を下回ることもあったが、おおむね堅調に推移した。

(매출 DI(경기지수)는 2022년 여름까지 전월 대비 하락하는 경향이 있었지만, 9월 이후 회복세로 전환됨. 2023년에도 시기에 따라 전월 대비 하락하는 경우도 있었으나, 전반적으로 견조한 흐름을 유지.) - 来客数DIは2022年より回復基調だが、依然としてマイナス推移が続いている。

(방문객 수 DI는 2022년보다 회복세이지만, 여전히 마이너스 추이를 유지하고 있음.) - 客単価DIは2022年前半は値上げも影響し前月を下回る推移が目立ったが、後半は徐々に復調。2023年度も概ね堅調である。

(객단가 DI는 2022년 전반기에 가격 인상의 영향을 받아 전월 대비 하락하는 경향이 두드러졌으나, 하반기에는 점진적으로 회복됨. 2023년도 전반적으로 견조한 흐름을 유지.) - 値上げ初期は買い上げ点数の減少等により客単価にマイナス影響がみられたが、節約志向による内食化を背景に食品スーパーは堅調に推移したとみられる。

(가격 인상 초기에는 구매 항목 수 감소 등으로 인해 객단가에 마이너스 영향을 미쳤으나, 절약志향에 따른 내식화 증가를 배경으로 식품 슈퍼마켓은 견조한 흐름을 보였다고 판단됨.)

편의점: 내점객수는 코로나 이전으로 회복되지 않고 있다.

코로나 사태로 오피스가를 중심으로 내점객수가 감소했습니다. 서서히 회복되고 있지만 코로나 이전과 비교하면 100% 회복되지는 않았습니다. 기존 점포의 평균 객단가는 110~120% 사이를 오가고 있습니다. 이는 식품 가격 인상으로 인해 객단가가 상승했기 때문이며, 기존 점포 매출의 플러스 추이는 이러한 영향으로 보입니다.

コンビニエンスストア:来店客数はコロナ前に回復せず

(편의점: 방문객 수는 코로나 이전 수준으로 회복되지 않음)

- 既存店の来店客数は2023年もコロナ前に回復せず。インバウンドによる来店客数増分を考慮すると、国内消費者の来店客数のマイナス幅はさらに大きいと推察される。

(기존 점포의 방문객 수는 2023년에도 코로나 이전 수준으로 회복되지 않음. 인바운드(외국인 방문객) 증가를 고려하면, 국내 소비자의 방문객 감소폭은 더욱 클 것으로 추정됨.) - 値上げによる押し上げ効果で客単価が大きく上昇しており、その結果既存店売上高もコロナ前より5%前後プラスで推移している。

(가격 인상 효과로 인해 객단가가 크게 상승했고, 그 결과 기존 점포의 매출도 코로나 이전 대비 약 5% 이상 증가한 수준을 유지.)

대형 CVS 체인의 2024년도 상품 전략: 타파, 가성비 의식 고조

대형 편의점 체인의 상품 전략에는 타파(타임 퍼포먼스)와 가성비(코스트 퍼포먼스)를 의식

한 상품 전개가 두드러집니다. 이는 2023년부터 시작된 추세로 2024년에도 계속될 전망입니다.

大手CVSチェーンの2024年度商品戦略:タイパ・コスパ意識高まる

(대형 CVS 체인의 2024년도 상품 전략: 타이파(시간 대비 효율)·코스파(가격 대비 효율) 의식 증가)

- 消費者物価指数は上昇するも実質賃金上昇が追い付いておらず、節約志向は強まる見通し。高付加価値や健康価値などの価値訴求と価格訴求の二極化を意識した展開が目立つ。

(소비자물가지수는 상승하고 있지만, 실질 임금 상승이 따라가지 못해 절약 성향이 강해질 전망. 높은 부가가치나 건강 가치를 내세운 제품과 저렴한 가격을 강조하는 제품으로 양극화된 전략이 두드러짐.) - タイパ、コスパを意識した商品開発が目立つ。

(타이파(시간 대비 효율) 및 코스파(가격 대비 효율)를 고려한 제품 개발이 두드러짐.)

〈コンビニ各社の商品戦略〉

(편의점 각사의 상품 전략)

출처: 各社発表内容をもとに矢野経済研究所作成

(출처: 각 사 발표 내용을 기반으로 야노 경제연구소 작성)

식품 통신판매: 배송료 인상 영향 우려

식품 통신판매 시장은 코로나19로 인해 확대되었으나, 2022년도는 유동인구 회복으로 반동 감소했습니다. 2023년도에도 성장률은 둔화되고 있습니다. 식품은 비교적 견조하지만 반동은 피할 수 없는 상황입니다.

코로나19로 인해 발생한 수요의 일부 정착과 선물 시장의 견조한 추이, 가격 인상으로 인한 판매액 증가가 시장에 긍정적인 영향을 미치고 있습니다. 한편, 주문형 음식 등 상품은 코로나 사태로 인해 확대된 반동이 커지고 있습니다. 절약 지향의 강화로 구독 서비스도 명암이 갈리고 있습니다.

물류비 상승에 따른 배송료 인상, 그에 따른 식품 통신 판매 서비스의 고가감, '무료 배송' 표시의 재검토 등이 향후 걸림돌이 될 것으로 예상됩니다.

食品通販:配送料値上げによるマイナス影響が懸念

(식품 온라인 판매: 배송비 인상으로 인한 부정적 영향 우려)

- 食品通販市場は、コロナ禍の巣ごもり需要で2020〜2021年度に大きく市場が拡大したが、2022年度は徐々に収束に向かったことで特需が沈静化。また物価上昇で節約志向が強まったことが影響し微減。

(식품 온라인 시장은 코로나 팬데믹으로 인해 2020~2021년도에 크게 성장했지만, 2022년도에는 점차 안정되면서 특수가 소멸됨. 또한, 물가 상승으로 인해 절약 성향이 강해지면서 시장이 소폭 감소.) - 2023年度は本格的なアフターコロナの到来で人流が回復し通販全体の伸びが鈍化。食品は堅調だが反動がみられる。

(2023년도에는 본격적인 포스트 코로나 시대가 도래하면서 사람들의 이동이 회복되고, 온라인 판매 전체 성장세가 둔화됨. 식품 부문은 견조한 흐름을 보였지만 일부 반작용도 발생.) - 利便性を実感した人の需要の一部が定着しているほか、ギフトの堅調、値上げによる販売金額増加がプラスに働いている。お取り寄せグルメなど日常をテーマにしたグルメ商品は反動が大きい。また、節約志向を反映しサブスクも明暗が分かれてきている。

(편리성을 경험한 소비자의 일부 수요가 고착화되었으며, 선물용 상품의 견조한 판매와 가격 인상에 따른 매출 증가가 긍정적인 영향을 줌. 하지만, ‘주문형 미식(お取り寄せグルメ)’과 같은 일상 테마의 미식 상품은 큰 반작용이 발생. 또한, 절약 성향을 반영한 구독 서비스(서브스크립션)도 성패가 갈리는 모습.) - 配送料値上げによる割高感、“送料無料”表示の見直しなどが今後市場にマイナス影響を与える可能性がある。

(배송비 인상으로 인한 고가격 인식, ‘무료 배송’ 표시 재검토 등이 향후 시장에 부정적인 영향을 미칠 가능성 있음.)

〈業態別構成比(2022年度)〉

(업태별 시장 구성비 (2022년도))

- 쇼핑몰: 42.4%

- 생협: 34.1%

- 제조사 직판: 15.7%

- 네트 슈퍼: 5.4%

- 자연식품 온라인: 2.4%

출처: 矢野経済研究所「2024年版 食品通販市場の展望 〜顧客体験を創るSNSコミュニケーション〜」

(출처: 야노 경제연구소 "2024년판 식품 온라인 시장 전망 ~ 고객 경험을 창출하는 SNS 커뮤니케이션 ~")

외식: 인바운드 회복과 가격 인상 침투로 코로나 이전 수준을 상회하다

외식 시장은 2021년도 이후 서서히 회복되고 있습니다. 2022년도에는 행동 제한 완화 등이 시장에 플러스 요인으로 작용했습니다. 2023년도에는 인바운드 회복과 가격 개정 침투에 따른 상승 효과로 크게 회복될 것으로 전망합니다. 외식 회복에 따라 업무용 식품 수요 회복도 나타나고 있습니다. 음식 배달 시장은 코로나가 종식된 후에도 수요가 견조하지만, 매장 영업의 번잡함과 인력 부족으로 인해 소규모 개인 매장을 중심으로 배달 대응을 중단하는 매장이 나오고 있습니다.

外食:インバウンド回復と値上げの浸透でコロナ前水準を上回る

(외식: 인바운드 회복과 가격 인상 정착으로 코로나 이전 수준을 초과)

- 外食市場は、コロナ禍で大きな打撃を受けたが、徐々に回復。2022年度は後半に向かい行動制限が緩和され、インバウンドも徐々に増えたことがプラスとなった。

(외식 시장은 코로나 팬데믹으로 큰 타격을 받았지만 점진적으로 회복됨. 2022년도 하반기부터 이동 제한이 완화되고, 인바운드(외국인 관광객) 증가가 긍정적인 영향을 줌.) - 2023年度は本格的なアフターコロナの到来により市場は大きく回復。インバウンドの順調な回復と、価格改定の浸透による押し上げ効果もプラスとなっており、コロナ前の2019年度比で約8%増での着地予想。

(2023년도에는 본격적인 포스트 코로나 시대가 도래하며 시장이 크게 회복됨. 인바운드 회복과 가격 조정 정착 효과가 더해져, 코로나 이전(2019년) 대비 약 8% 증가할 것으로 예상됨.) - 外食の回復に伴い、業務用食品の需要も回復がみられる。

(외식 회복과 함께, 업소용 식품 수요도 회복세를 보임.) - コロナ禍で広がったフードデリバリは、コロナ収束後も需要は堅調。一方、飲食店の店内営業が忙しくなり、人手不足もあって個人店を中心に対応を止める店舗も出ている。

(코로나 시기에 확산된 음식 배달(푸드 딜리버리)은 코로나 종식 이후에도 수요가 견조함. 하지만, 음식점의 매장 내 영업이 바빠지고 인력 부족 문제로 인해 개인점포를 중심으로 배달을 중단하는 사례도 발생.)

중식(도시락 반찬, 밥): 수도권 중심의 주먹밥 붐, 키친카도 호조

반찬과 밥이 대상인 중식 시장은 1인 가구와 맞벌이 가구의 증가에 따라 견조한 추세를 보이고 있습니다. 장기 보존이 가능한 파우치 반찬과 냉동 도시락, 반찬에 대한 수요가 증가하고 있지만 반찬과 밥도 계속해서 견조합니다. 주방 트럭처럼 사람들이 모이는 곳으로 이동하여 판매하는 사업 모델이 부상하고 있습니다. 도시락과 반찬은 상품과 판매 수단을 바꾸면서 소비자의 일상에 깊숙이 침투하고 있습니다.

中食(日配惣菜・米飯):首都圏を中心としたおにぎりブーム、キッチンカーも好調

(중식(일배惣菜·쌀밥): 수도권 중심의 주먹밥 붐, 푸드트럭(키친카)도 호조)

- 惣菜・中食市場は、単身世帯や共働き世帯の増加に伴い、堅調な市場拡大を続けている。コロナ以降は、長期保存が可能なパウチ惣菜や冷凍弁当・惣菜に対するニーズも高まりつつあるが、日配惣菜・米飯も引き続き堅調に推移。

(반찬·중식(中食) 시장은 1인 가구 및 맞벌이 가구 증가와 함께 지속적으로 시장이 확대되고 있음. 코로나 이후 장기 보관이 가능한 파우치 반찬이나 냉동 도시락·반찬에 대한 수요도 증가하고 있지만, 일배惣菜(매일 배달되는 반찬) 및 쌀밥도 여전히 견조한 흐름을 보임.) - 新たなトレンドとして、キッチンカーのように、人がいる場所に移動して販売する事業モデルも台頭している。

(새로운 트렌드로는 푸드트럭처럼 사람들이 있는 장소로 이동하여 판매하는 사업 모델이 대두되고 있음.) - 弁当・惣菜は、商品や販売手段を変えながら消費者の生活に深く浸透している。

(도시락·반찬 시장은 제품과 판매 방식의 변화를 거치며 소비자들의 일상에 깊숙이 자리 잡고 있음.)

요약

국내 기업 실적은 비교적 견조하게 추이하고 있지만, 실질 임금 상승까지는 이르지 못하고 있으며, 절약 지향은 앞으로도 강해질 것으로 예상됩니다. 일상생활에서는 절약하고, 여행 등 여가에서는 마음껏 즐기는 등 소비 양극화가 확대될 것으로 예상됩니다. 외식 등 사치를 자제하고 내식화하는 경향이 계속될 것입니다. 가정에서 간편하게 즐길 수 있는 본격적인 맛, 외식 수준의 맛과 즐거움을 어떻게 제공할 것인가가 포인트가 될 것으로 생각됩니다. 또한 인바운드 수요의 획득이 실적 기여로 이어질 것으로 생각됩니다.

본 세미나 자료와 관련된 자료 목록

・「2022년판 식품산업 연감 품목별 동향편」

・「2024년판 과자산업 연감 ~화과자, 양과자, 디저트편~」

・「2023년판 과자산업 연감 ~유통과자편~」

・「2024년판 식품통신판매시장의 전망 ~고객체험을 창조하는 SNS커뮤니케이션~」

・「2023년판 주류시장의 현황분석과 장래전망」

・「2023년판 음료 시장의 현황과 전망」

・「2024년판 반찬(중식)ㆍ밥 시장 실태와 미래 전망」

・「2023년판 대체 단백질 <대체 육류(식물 유래 육류ㆍ배양육), 곤충식>의 미래 전망

~푸드테크로 실현하는 지속가능한 식의 미래~」

・「2022년판 외식산업 마케팅 총람」

'외식서당' 카테고리의 다른 글

| 노인이 이용하는 '새로운 음식' (0) | 2025.03.01 |

|---|---|

| 초고령화 사회의 식생활에 대한 니즈 (0) | 2025.03.01 |

| 성공적인 메뉴 개발의 비결은? 주의해야 할 점도 설명 (0) | 2025.02.28 |

| 2024年版(2024년판)惣菜白書(반찬 백서) (1) | 2025.02.28 |

| 음식점의 상품 개발: 신메뉴 힌트 (0) | 2025.02.27 |