반응형

태국의 닭고기 수급 동향 - 전 세계적으로 수요가 증가하고 있는 닭고기 제품, 세계 1위 수출을 목표로

タイの鶏肉需給動向 ~世界的に需要が高まる鶏肉製品で輸出世界一を目指す~

요약】태국의 닭고기 생산과 수출이 꾸준히 성장하고 있다.

전 세계적으로 닭고기가 주목받는 가운데 태국의 닭고기 생산량 및 수출량이 꾸준히 증가하고 있다. 일본에게 태국은 주요 닭고기 및 닭고기 가공품 공급국이며, 우수한 가공기술과 제품 안전성 확보를 통해 일본으로의 수출량을 늘리고 있다. 한편, 태국에서는 수출처의 다변화를 꾀하고 있으며, EU와 일본 이외의 아시아 국가, 중동 등으로의 수출 촉진과 함께 수출처의 요구에 부응하는 관점에서 환경 대책에 힘쓰고 있다.

1 서론

미국 농무부에 따르면 2023년 태국의 닭고기 생산량은 345만 톤으로 세계 7위, 수출량은 110만 톤으로 세계 4위인 주요 닭고기 생산 및 수출국이다. 태국은 일본에게도 닭고기 제품의 주요 수입국이며, '23년 닭고기가 16만7305톤으로 전체 수입량의 약 30%, 닭고기 조제품이 29만7810만톤으로 약 60%를 차지한다(그림 1). 전 세계적인 물가 상승의 영향으로 저렴한 식육으로 닭고기의 인기가 높아지는 가운데, 브라질 등에서 가축질병이 발생하면서 태국산 닭고기에 대한 관심이 높아지고 있다. 이러한 가운데 일본 기업 등으로부터 낮은 이물질 혼입률, 닭고기 규격과 계량의 정확성 등으로 신뢰를 얻고 있는 태국산 닭고기 제품의 중요성은 더욱 커질 것으로 보인다.

이 그래프는 2023년 일본의 닭고기 및 닭고기 조제품의 수입 비율을 나타내고 있습니다.

1. 닭고기 수입 비율 (상단 원형 그래프)

- 브라질이 69.2%로 가장 높은 비율을 차지하며, 일본이 수입하는 닭고기의 대부분을 공급하고 있습니다.

- 태국은 28.6%로 두 번째로 높은 비율을 차지합니다.

- 미국은 2.1%, 베트남은 1.0%, 기타 국가에서 0.1% 수입됩니다.

- 전체 닭고기 수입량은 587,8482톤입니다.

2. 닭고기 조제품 수입 비율 (하단 원형 그래프)

- 태국이 62.3%를 차지하며, 닭고기 조제품의 주요 공급국입니다.

- 중국은 36.3%로 두 번째로 높은 비율을 차지합니다.

- 베트남은 1.0%, 기타 국가에서 0.4% 수입됩니다.

- 전체 닭고기 조제품 수입량은 475,7983톤입니다.

분석 및 시사점

- 일본의 닭고기 원육 수입은 브라질과 태국에 크게 의존하고 있습니다.

- 반면, 닭고기 조제품(가공육) 수입에서는 태국과 중국이 주요 공급국으로 자리 잡고 있습니다.

- 브라질은 원육 공급이 강한 반면, 가공육 시장에서는 태국과 중국이 시장을 지배하고 있는 점이 특징입니다.

- 일본 시장에서 태국의 닭고기 산업 경쟁력이 매우 높음을 확인할 수 있습니다.

- 가공육 부문에서 중국이 중요한 역할을 하고 있으며, 향후 시장 점유율 변화에 주목할 필요가 있습니다.

한편, 태국은 주요 수출국인 일본과 유럽으로의 닭고기 수출량을 유지-확대하는 것뿐만 아니라 동남아시아 국가와 중동 등으로의 수출 촉진에 힘쓰고 있다. 이 때문에 일본 내 수입업체들은 태국이 수출처를 다변화하는 과정에서 일본의 존재감이 낮아져 태국산 닭고기 제품을 일본이 예전처럼 확보할 수 없게 되는 것 아니냐는 우려의 목소리도 나오고 있다.

본고에서는 일본의 닭고기 수급에 영향을 미치는 태국의 닭고기 산업에 대해 닭고기 수급 동향과 수출 확대를 위한 환경 대책을 중심으로 현지 조사를 바탕으로 보고한다.

본 보고서의 환율은 1바트=4.63엔, 1달러=154.64엔(미쓰비시 UFJ 리서치 & 컨설팅 주식회사 '월말-월중 평균 환율'의 '24년 10월말 TTS 환율)을 사용했다.

2 닭고기 생산 동향

(1) 생산 현황

태국에서는 국내 육계 생산의 70% 이상이 중부지역에서 이루어지고 있으며, 그 중 롭부리(Lopburi) 지방이 약 20%를 차지하여 태국 최대 생산량을 자랑한다(그림 2, 표 1).2022년 육계 생산량을 보면 롭부리 지방이 3억 5600만 마리(전년 대비 2.5% 증가)로 가장 많고, 그 다음이 깐짜나부리(Kanchanaburi) 지방 2억 700만 마리, 촌부리(Chonburi) 지방 2억 마리(전년 대비 11.1% 증가)이다, 칸차나부리 현이 2억 700만 마리(전년 대비 11.1% 증가), 촌부리 현이 2억 마리(전년 대비 26.2% 증가)로 그 뒤를 이었다.

이 지도는 태국의 지역 구분을 보여주고 있습니다. 태국을 북부, 동북부, 중부, 남부의 4개 주요 지역으로 나누고 있으며, 주요 도시와 도(주, 県)들도 표시되어 있습니다.

1. 태국의 지역 구분

- 北部 (북부)

- 태국 북부 지역을 의미하며, 미얀마와 접하고 있음.

- 주요 도시: 치앙마이(Chiang Mai), 치앙라이(Chiang Rai)

- 東北部 (동북부)

- 태국 동북부 지역으로, 라오스 및 캄보디아와 접하고 있음.

- 주요 지역: 롭부리(ロッブリー県)

- 中部 (중부)

- 태국의 중심 지역으로, 수도 **방콕(バンコク)**이 포함됨.

- 주변 주요 도(주): 칸차나부리(カンチャナブリー県), 촌부리(チョンブリー県)

- 南部 (남부)

- 태국 남부 지역으로, 말레이시아와 접하고 있음.

- 해안선이 길어 해양 관광 산업이 발달함.

- 대표적인 관광지: 푸켓(Phuket), 끄라비(Krabi), 사무이(Samui)

2. 주요 특징 및 분석

- 태국의 산업 및 경제 중심지는 중부(방콕 포함)이며, 물류와 교통의 중심지 역할을 함.

- 북부 지역은 농업과 관광 산업이 강한 지역이며, 특히 치앙마이가 관광 명소로 유명함.

- 동북부 지역은 농업이 중심 산업이며, 가축 및 농산물 생산이 활발함.

- 남부 지역은 관광 및 어업 산업이 발달해 있으며, 말레이시아와 교류가 활발함.

- 칸차나부리, 롭부리, 촌부리와 같은 지역은 산업 및 농업 생산에서 중요한 역할을 하고 있음.

이 지도는 태국의 경제 및 산업 활동을 지역별로 분석하는 데 유용한 자료로 활용될 수 있습니다.

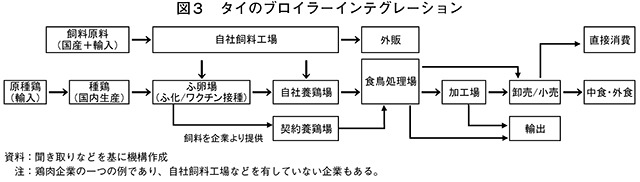

태국 가금류 산업의 특징으로는 병아리 및 사료 공급부터 사육, 식용 조류 처리, 가공, 판매까지 전부 또는 일부를 자체적으로 수행하는 계열화가 태국 가금류 생산량의 약 90%를 차지한다는 점을 들 수 있다(그림 3). 많은 생산 농가는 대형 통합업체와 계약을 맺고 병아리, 사료 등을 제공받아 사육하고 미리 정해진 가격으로 출하하고 있다.

태국 농업협동조합부 농업경제국(OAE)에 따르면, 평균 출하 일령은 39~46일, 평균 출하 체중은 마리당 2.6kg이다. 농가 수는 감소 추세지만 23년은 3만1942가구(전년 대비 2.7% 증가)로 전년을 상회했다.

또한 태국 농업협동조합부 축산개발국(DLD)이 정한 기준에 따라 육계를 관리, 판매하는 표준 농장 수는 증가 추세로 '23년 8000개 농장(전년 대비 3.7% 증가)으로 나타났다(표 2).

또한 '23년 닭고기 처리 마릿수는 19억7400만 마리(전년 대비 2.4% 증가), 닭고기 생산량은 314만7000톤(전년 대비 1.0% 증가)으로 모두 전년을 소폭 상회했으며, 최근 4년간을 보더라도 상승세를 보이고 있다. 따라서 OAE는 앞으로도 닭고기 생산량이 증가할 것으로 예상하고 있다.

한편, 미국 농무부 해외농업국(USDA/FAS)이 24년 9월에 발표한 'Poultry and Products Annual'에 따르면, 태국에서는 24년 상반기에 병아리 공급 부족 등이 발생하여 24년 태국 닭고기 생산량은 전년 대비 1% 증가에 그칠 것으로 예측되고 있다 (주1). 주1).

또한 22년 생산비용을 보면 1kg당 42.8바트(198엔, 전년 대비 29.4% 증가)로 크게 상승했다. 태국에서는 사료 원료의 절반 가까이를 수입에 의존하고 있으며, 러시아의 우크라이나 침공에 따른 곡물 시세 상승과 더불어 해상 운임 인상 등이 영향을 미친 것으로 보인다.

(주1) 『축산정보』2024년 11월호 '닭고기 조제품 수출 호조, 닭고기 도매가격은 고공행진'(https://www.alic.go.jp/joho-c/joho05_003463.html)참조.

이 도표는 **태국의 브로일러(육계) 산업의 통합 시스템(인테그레이션)**을 나타내는 흐름도입니다. 태국 내 닭고기 생산 및 유통 과정이 어떻게 조직적으로 운영되는지를 설명하는 구조입니다.

🔹 분석 내용

1. 주요 흐름

- 사료 및 원재료 조달

- 사료 원재료(국산 및 수입) → 자사 배합 사료 공장으로 공급

- 원종계(수입) → 종계(국내 생산) → 부화장(병아리 생산)으로 이동

- 병아리는 백신 처리 후 육계 농장으로 공급됨

- 육계 사육

- 자사 육계 농장과 계약 농가로 나뉨

- 생산된 육계는 도계장(도축 및 가공 공장)으로 이동

- 도계 및 가공

- 도계 후 외식업(식당 및 레스토랑) 및 식육 가공업체로 공급

- 가공 공장을 통해 유통업체(소매·도매) 및 수출 경로로 이동

- 일부는 직접 소비자로 전달됨

- 유통 및 소비

- 가공 공장을 거친 제품 → 국내 유통(소매·도매) 및 수출

- 외식 산업(레스토랑, 급식 등)으로 공급

- 일부는 직접 소비(예: 기업 직영 매장, 프랜차이즈 등)

2. 태국 브로일러 산업의 특징

✅ 완전 통합 시스템(Vertical Integration)

- 사료 제조, 병아리 부화, 육계 사육, 도계, 가공, 유통까지 한 기업이 수직적으로 통합

- 대형 기업이 생산-가공-유통-수출을 일괄적으로 관리

✅ 계약 농가 활용

- 자체 육계 농장뿐만 아니라 계약 농가를 활용하여 생산 규모 확대

✅ 국내 소비 + 수출 지향적 구조

- 국내외 유통망을 통해 가공육 및 냉동육을 수출

✅ 가공 공장을 통한 부가가치 창출

- 일반 생육뿐만 아니라 가공 제품(냉동육, 조리육 등)을 생산하여 수출

🔹 결론

- 태국의 닭고기 산업은 수직 통합 모델을 통해 효율적으로 운영됨

- 사료부터 가공, 유통까지 대기업이 직접 운영하거나 계약 농가와 협력

- 해외 수출과 국내 시장을 동시에 타겟팅하는 구조

- 가공 공장 및 유통망을 활용하여 시장 확대

이러한 구조 덕분에 태국은 세계적인 닭고기 수출국 중 하나로 자리 잡고 있으며, 특히 일본, 유럽 시장에 대한 수출 비중이 높습니다.

(2) 생산비

2023년 닭고기 생산비 내역을 살펴보면, 사료비가 약 70%를 차지하고, 그 다음으로 병아리 입식비가 약 20%를 차지한다(그림 4). 대형 계열화업체들은 사료비를 절감하기 위해 자체 사료공장을 소유하고 있으며, 생산량에 여유가 있는 경우 외부 판매를 하고 있다. 반면 인건비, 광열비, 관리비가 포함된 기타 비율은 8%에 불과하다.

이 원형 그래프는 닭고기 생산 비용의 구성 비율을 나타냅니다.

각 비용 항목이 전체 비용에서 차지하는 비율을 분석하여 생산 원가의 주요 요인을 파악할 수 있습니다.

🔹 닭고기 생산 비용 내역 (비율)

- 사료비(飼料) – 73%

- 닭고기 생산에서 가장 큰 비용 요소

- 브로일러(육계)의 성장 속도와 품질을 결정하는 핵심 요소

- 사료 가격 상승 시, 닭고기 생산 비용에 직접적인 영향

- 병아리 비용(初生ひな) – 19%

- 부화장에서 공급받는 병아리(초생추)의 구매 비용

- 육계 생산의 초기 투자 비용으로 중요

- 개량종 도입, 생산 효율성 개선을 통해 비용 절감 가능

- 기타 비용(その他) – 8%

- 인건비, 전력비, 관리비 등 포함

- 전체 비용에서 차지하는 비율은 적지만, 생산성 향상 및 자동화 도입으로 비용 절감 가능

🔹 주요 분석 포인트

✅ 사료비 절감이 가장 중요한 과제

- 사료비가 전체 비용의 73% 차지

- 사료 효율 개선, 대체 사료 개발, 원자재 가격 안정화 등이 중요

✅ 초생추(병아리) 비용도 주요 비용 요인

- 19% 차지 → 육종 개량 및 자체 부화 시스템 활용으로 절감 가능

✅ 기타 비용 절감 필요

- 자동화 및 생산 효율화를 통해 인건비, 전력비 절감 가능

🔹 결론 및 시사점

- 닭고기 생산 비용에서 사료비 비중이 압도적으로 높음 → 사료비 절감이 핵심 전략

- 병아리 비용도 중요하며, 자체 생산 및 공급망 확보가 원가 절감에 기여할 수 있음

- 기타 비용(전력, 인건비 등)은 자동화 및 효율화를 통해 지속적으로 줄여야 함

- 사료 원료 수입 의존도가 높은 경우, 국제 곡물가 변동에 대한 리스크 관리가 필요

📌 태국은 글로벌 닭고기 수출국으로서, 원가 절감을 위해 사료 효율화 및 생산성 향상이 중요한 과제가 될 것입니다.

가. 사료

태국의 육계용 사료의 원료는 주로 옥수수, 대두, 어분으로, OAE에 따르면 국내 사료용 옥수수의 연간 생산량은 대체로 500만 톤 미만으로 유지되고 있으며, 2023/24년도(3월~이듬해 2월) 생산량은 489만 톤을 기록했다(표 3). 그러나 이 양으로는 국내 수요를 충당할 수 없기 때문에 같은 해에 130만 톤을 캄보디아, 라오스 등 인근 아세안 국가로부터 무관세로 수입하고 있다.

한편, 사료용 대두는 생산비용이 높아 국내 생산량이 적어 같은 해 315만 톤을 아르헨티나, 미국, 브라질 등으로부터 수입하고 있다. 또한, 어분은 같은 해 29만 톤을 국내에서 생산하고 5만2400톤을 미얀마, 베트남, 필리핀 등에서 수입하고 있다. 그러나 이들 사료 원료는 만성적으로 부족하기 때문에 쌀겨, 분쇄된 쌀, 카사바, 밀, 보리, 옥수수 증류 찌꺼기(DDGS) 등이 대체 사료로 활용되고 있다.

태국 정부는 식량안보 차원에서 사료원료를 수입하고 있는 현실을 타개하기 위해 쌀에서 옥수수로의 작물 전환을 장려하고, 콩은 품종 개량과 생산기술 개발을 추진하고 있다. 또한 어분은 국제적인 어획량 규제 등으로 생산량 증가가 어렵기 때문에 수산물 가공공장에서 발생하는 부산물을 더 많이 어분 제조에 활용하도록 할 방침이다. 또한, 태국 국내에서 문제가 되고 있는 외래어종 대책으로 어분 원료로의 활용을 검토하고 있다.

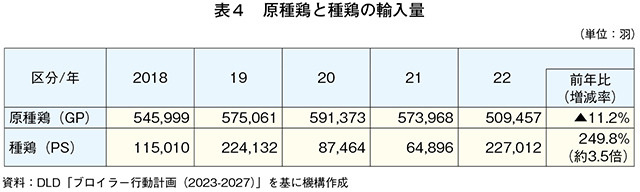

나. 병아리

많은 닭고기 생산국과 마찬가지로 태국도 육계 원종계(GP) 및 종계(PS)를 수입하여 국내에서 생산한 병아리를 생산자에게 공급하고 있으며, 2022년 수입량은 원종계(GP) 50만 9457마리, 종계 22만 7012마리가 수입되었다(표 4). 수입처는 전체의 85%가 미국, 나머지 15%가 기타 국가(대부분 뉴질랜드)로 나타났다. 또한, 수입처, 수입 후 사육 장소, 수입량은 DLD가 엄격하게 관리하고 있으며, 실용계(CM)의 수입은 금지되어 있다.

다. 노동력

닭고기 생산비에서 인건비가 차지하는 비중은 낮지만, 닭고기 산업 전체로 보면 특히 식용가금류 처리장 및 가공장(이하 '가공공장')에서 많은 노동력이 필요하다.

최근 노동조건이 좋은 업종으로의 이직이 일반화되면서 태국인 노동자 확보가 어려워지고 있어, 인근 3개국(캄보디아, 라오스, 미얀마) 노동자에 의존하는 비율이 높아지고 있으며, 이를 통해 당분간은 노동력을 충분히 확보할 수 있는 상황으로 보고 있다.

임금에 관해서는 2024년 1월 최저임금이 인상되어 1일당 330~370바트(1528~1713원, 지역에 따라 다름)로 인상되는 등 고용주 측의 부담이 증가하고 있다.

외국인 노동자에 대해서도 별도의 절차 비용 등이 필요하지만, 태국인과 동일한 최저임금이 보장되고 있어 고용 확보와 높은 정착률로 이어지고 있다. 또한, 신종 코로나 바이러스 감염증의 유행 기간에는 노동력 부족이 발생하여 닭고기 생산의 병목현상이 발생 (주2) 하여 가공 공장에서는 기계화가 진행되고 있다 .

후술할 태국 닭고기 업계 대기업인 베타그로 그룹을 예로 들면, 닭의 전처리, 절임, 해체(탈골은 18년에 도입), 검사, 세척, 계량-선별, 잔뼈 검사 등이 기계화되어 있다.

이에 따라 고용인원은 18년 약 8000명에서 24년 약 4700명으로 줄었다. 다만, 일본용 BLK(Bone Less Kakugiri)용 절단 기계의 정확도가 70~80% 정도이기 때문에 절단 후 측정과 수정은 여전히 사람의 손으로 이루어지고 있다. 또한 꼬치구이와 같이 수작업이 요구되는 작업에 대해서도 여전히 일정한 노동력이 필요한 상황이다(사진1).

OAE에 따르면, 태국의 닭고기 생산에 대해 사료 가격과 인건비 상승에 대해서는 향후 대응할 필요가 있지만, 현재로서는 특별한 문제는 없으며, 증산 능력은 충분하며, 수요가 증가하면 생산량을 늘릴 수 있다고 밝혔다.

(주2) 『축산정보』 2022년 12월호 '태국 닭고기 생산 및 수출에 대한 신종 코로나 바이러스 감염증의 영향'(https://www.alic.go.jp/joho-c/joho05_002512.html)참조.

이 사진은 태국의 닭고기 가공 공장의 기계화 및 노동자 작업 환경을 보여주고 있습니다. 사진의 출처는 **베타그로 그룹(Betagro Group)**입니다.

🔹 사진 분석

- 좌측 이미지:

- BLK 컷팅 기계를 사용하여 닭고기를 자동으로 절단 및 가공하는 모습

- 컨베이어 벨트를 통해 일정한 크기로 가공된 닭고기가 흐르고 있음

- 기계화된 공정을 통해 효율적인 생산 및 균일한 품질 유지 가능

- 우측 이미지:

- 작업복과 위생모를 착용한 많은 노동자가 수작업으로 닭고기를 손질하는 모습

- 고객 주문에 따라 직접 **절단 및 계량(무게 측정)**하여 포장

- 자동화가 진행되고 있지만, 맞춤형 제품 생산에는 여전히 인력이 필요

🔹 시사점 및 전망

✅ 태국 닭고기 가공 산업의 자동화 진행

- 일부 공정(컷팅 등)은 기계화되어 생산성 증가

- 하지만 수작업 공정이 여전히 필요, 특히 주문별 맞춤 가공

✅ 위생 및 품질 관리 강화

- 위생적인 작업복 착용 및 청결한 작업 환경 유지

- 국제적 식품 안전 기준(HACCP, GMP 등) 충족 가능성

✅ 고객 맞춤형 제품 수요 증가

- 가공육 및 부분육의 맞춤 생산 중요성 증가

- 글로벌 시장에서 고객 요구에 맞춘 가공 제품 공급 역량 필요

✅ 노동력 의존도 여전

- 자동화 비율 증가에도 불구하고 숙련 노동자의 역할 여전

- 향후 로봇 기술 도입 확대 여부가 변수

📌 결론:

태국 닭고기 가공 산업은 기계화와 수작업이 병행되는 형태로 운영되며, 효율성과 유연성을 동시에 고려하는 전략을 채택하고 있음. 향후 완전 자동화보다는 맞춤형 생산을 위한 노동력 유지가 필요할 가능성이 큼.

3 국내 닭고기 소비량

(1) 국내 소비량

태국의 닭고기 국내 소비량은 생산량의 약 70%로 2023년 206만6000톤을 기록했다(그림 5).

태국에서는 돼지고기도 선호하지만, 22년에 발생한 아프리카돼지열병 (주3)의 영향으로 돼지고기 가격이 급등하는 등 돼지고기 기피현상이 발생하여 현재도 소비가 회복되지 않고 있다. 한편, 향후 닭고기 국내 소비량에 대해 OAE는,

(1) 단백질 공급원으로서 닭고기는 다른 축산물보다 저렴하다.

(2) 인바운드 수요

(3) 건강지향성 증가

(4) 닭고기는 종교적 제약이 없어 누구나 먹을 수 있다는 점 등의 이유로 수요가 증가할 것으로 전망하고 있다.

이 그래프 **「도표 5: 닭고기 수급 동향(2019~2023년)」**은 태국의 닭고기 생산량, 소비량, 수출량 변화를 나타내고 있습니다.

🔹 주요 분석

✅ 1) 닭고기 생산량 증가

- 2019년부터 2023년까지 전체적인 생산량 증가

- 생산량 증가는 태국의 닭고기 산업 성장 및 해외 수출 확대와 관련 있음

✅ 2) 국내 소비량(소비량: 빨간색)

- 생산량과 함께 국내 소비량도 증가하는 경향

- 특히 2022~2023년 사이 소비량 증가가 뚜렷함 → 내수 시장 수요 증가

✅ 3) 수출량(수출량: 파란색)

- 수출량도 증가하지만, 내수 소비량 증가 속도보다는 완만한 편

- 2023년에는 수출량이 감소한 모습 → 해외 시장 수요 변화 가능성 있음

🔹 시사점 및 전망

📌 태국 닭고기 산업은 안정적인 성장세

- 국내 소비량과 함께 수출량도 꾸준히 증가하여, 닭고기 산업이 지속적으로 성장 중

📌 내수 시장과 수출 시장의 균형 필요

- 태국 내 닭고기 소비 증가로 인해 해외 수출보다 국내 수요 증가가 더 빠르게 진행되는 추세

- 수출 중심의 전략에서 내수 시장 공급 확대 전략 병행 필요

📌 수출 감소 원인 분석 필요 (2023년 감소 현상)

- 태국의 주요 닭고기 수출국(일본, EU, 중동 등)의 시장 상황 변화 가능성

- 글로벌 경기 침체 및 수입 규제 강화 등의 요인 점검 필요

💡 결론:

태국 닭고기 산업은 지속적인 성장을 보이며, 내수 소비 증가와 수출 확장이 동시에 이루어지는 특징을 보임. 다만, 2023년 수출량 감소 원인 분석과 해외 시장 변화에 대한 대응 전략 수립이 필요함.

(2) 가격

2023년 태국 국내 육계 농장 평균 출하 가격은 1kg당 43.55바트(202엔, 전년 대비 0.9% 하락)로 전년을 밑돌았다(그림 6). 한편, 통닭(내장 포함) 도매가격 (주4)은 57.04바트(264엔, 전년 대비 0.5% 상승), 소매가격은 72.02바트(333엔, 2.8% 상승)로 모두 전년을 상회했다. 사료비 및 에너지 비용의 증가로 인해 점차 가격 전가가 진행되고 있지만, 앞으로도 국내 수요는 견조할 것으로 보인다.

(주3) 해외 정보 '2022년 돼지 총 출하두수, 아프리카돼지열병 등의 영향으로 감소 전망(태국)'(https://www.alic.go.jp/chosa-c/joho01_003182.html)참조.

(주4) 『축산정보』2024년 11월호 '닭고기 조제품 수출 호조, 닭고기 도매가격은 높은 수준 유지'(https://www.alic.go.jp/joho-c/joho05_003463.html)참조.

이 그래프 **「도표 6: 닭고기 가격의 추이(2019~2023년)」**은 태국의 닭고기 가격 변화(소매·도매·농장 출하 가격)를 나타내고 있습니다.

🔹 주요 분석

✅ 1) 닭고기 가격 전반적인 상승세

- 2019년부터 2023년까지 소매·도매·농장 출하 가격 모두 상승

- 특히 2021년부터 가격 상승 폭이 커짐

✅ 2) 소매 가격(노란색, 가장 높은 가격)

- 가장 높은 가격대를 유지하며 지속 상승

- 2022년 이후 가격 급등 → 소비자 부담 증가 가능성

- 태국 내 닭고기 수요 증가, 생산비 상승(사료비·에너지 비용 등)이 원인일 가능성

✅ 3) 도매 가격(파란색)

- 소매 가격보다 낮지만 비슷한 상승 추세

- 2021년 이후 급등 → 공급망 변화 또는 수출 증가 가능성

✅ 4) 농장 출하 가격(빨간색, 가장 낮은 가격)

- 다른 가격보다 완만한 상승

- 2021년과 2022년 사이 급등 후 다시 안정

- 농가의 생산 비용 증가(사료비 상승 등)가 반영된 것으로 추정

🔹 시사점 및 전망

📌 닭고기 가격 상승은 지속될 가능성

- 사료비, 물류비 등 원가 상승이 가격 인상을 견인

- 태국 내 소비뿐만 아니라 해외 수출 증가도 가격 상승 요인

📌 소비자 부담 증가 우려

- 2022년 이후 급등한 소매 가격이 소비자 구매력에 미치는 영향 고려해야 함

📌 농가 경영 환경 개선 필요

- 농장 출하 가격이 낮지만 생산비 증가로 인해 농가 수익성 악화 가능성

- 정부의 보조 정책, 생산 효율화 등의 지원책 검토 필요

💡 결론

태국 닭고기 가격은 2019년 이후 소매·도매·출하 가격 모두 상승했으며, 특히 2021년부터 급등하는 경향을 보임. 생산비 상승, 내수 및 수출 증가, 글로벌 공급망 변화 등이 주요 원인으로 작용한 것으로 추정됨.

향후 가격 안정을 위한 정책적 대응과 공급망 관리가 필요할 것으로 보임.

(3) 시장에서의 거래

이번 현지 조사에 따라 시장과 슈퍼마켓에서 판매되는 닭고기 가격을 조사했다(표 5, 사진 2). 닭고기 부위별 가격은 어느 시장에서도 닭날개(특히 닭날개 안쪽)의 가격이 가장 높았고, 그 다음이 닭다리, 모모 순으로 나타났다. 부산물로는 닭발 가격이 가장 높았으며, 전통시장과 대형마트에서는 닭다리 가격이 닭가슴살과 모모보다 높은 가격에 판매하는 점포가 많았다.

또한, 대형마트에는 대기업 부스가 있어 수출용으로 제조한 닭고기 가공품 중 등외품이 된 것을 국내용으로 판매하고 있었다(사진3).

이 표는 태국 내 닭고기 부위별 가격을 다양한 시장 유형별로 비교한 것입니다.

표의 주요 내용

- 닭고기의 부위별 가격 차이

- 다양한 닭고기 부위(통닭, 날개, 가슴살, 넓적다리, 간, 내장 등)의 가격이 시장 유형별로 다르게 책정됨.

- 시장 유형은 다음과 같이 구분됨.

- 전통시장 (크로노이 시장, 중량 판매)

- 대규모 시장 (타라드타이, 중량 판매)

- 고급 슈퍼마켓 (구르메 마켓, 패키징 - S.Pure 브랜드)

- 일반 슈퍼마켓 (빅C, 중량 판매 등)

- 시장 유형별 가격 차이

- 전통시장과 대규모 시장에서는 대부분의 부위가 중량 단위(kg)로 판매됨.

- 고급 슈퍼마켓에서는 주로 패키징된 제품을 판매하며, 가격이 상대적으로 비쌈.

- 일반 슈퍼마켓(빅C 등)에서도 중량 단위 판매를 하지만, 고급 슈퍼마켓보다 가격이 저렴함.

- 부위별 특징 및 가격 차이

- 통닭(丸どり): 전통시장(65-110 바트)과 대규모 시장(60-120 바트)에서는 큰 차이 없음.

- 반 마리(半羽): 80바트 수준으로 대규모 시장과 전통시장 가격이 동일.

- 날개(手羽中, 手羽先):

- **중간 부위(手羽中)**는 100-145 바트까지 다양하며, 고급 슈퍼마켓에서는 325 바트로 매우 높은 가격 형성.

- **끝부분(手羽先)**은 전통시장(90-95 바트)과 대규모 시장(74-95 바트)에서 가격 차이가 크지 않음.

- 가슴살(ムネ):

- 껍질 없음(85-90 바트), 껍질 포함(80-85 바트)으로 가격 차이가 있음.

- 고급 슈퍼마켓에서는 310 바트로 가장 비쌈.

- 사사미(ササミ, 안심살):

- 전통시장(90-95 바트), 대규모 시장(85-93 바트), 고급 슈퍼마켓(290 바트)으로 고급 슈퍼마켓이 3배 이상 비쌈.

- 넓적다리(モモ, 드럼스틱 포함):

- 전통시장(70-75 바트), 대규모 시장(70-85 바트), 고급 슈퍼마켓(235 바트).

- 간(レバー), 모래주머니(砂肝), 닭껍질(鶏皮):

- 일반적으로 가격이 저렴하지만, 고급 슈퍼마켓에서는 일부 가격이 높음.

- 특수 부위

- 내장(腸, 40-60 바트)

- 닭발(かかと, 25-50 바트)

- 닭 머리(頭, 20 바트)

- 블러드 프린(혈액, 20-30 바트): 개당 판매 혹은 kg 단위(6 바트)로 가격 책정.

결론

- 태국의 닭고기 시장은 판매 채널에 따라 가격 차이가 큼.

- 고급 슈퍼마켓에서는 패키징 제품 중심으로 가격이 2~3배 이상 높게 형성됨.

- 일반 전통시장과 대규모 시장에서는 생닭을 중량 단위로 판매하며, 가격이 상대적으로 저렴.

- 가슴살, 안심, 넓적다리 같은 고급 부위는 가격 차이가 특히 큼.

- 날개, 닭발, 내장 등의 특수 부위는 시장에 따라 가격 차이가 크지 않음.

이 표는 태국 내 닭고기 가격의 시장별, 부위별 가격 구조를 파악하는 데 유용한 자료입니다.

이 사진은 태국 내 닭고기 판매 방식의 차이를 보여주는 비교 사진입니다.

사진 설명

- 왼쪽 사진: 전통시장(크로노이 시장)

- 야외에서 운영되는 시장으로, 개방된 환경에서 닭고기가 판매됨.

- 닭고기는 얼음을 깔아둔 대 위에서 진열되어 있음.

- 냉장 또는 온도 조절이 어려운 환경에서 판매가 이루어짐.

- 다양한 부위가 대량으로 무더기로 쌓여있는 방식으로 판매됨.

- 시장의 붉은 조명은 신선한 느낌을 주기 위해 사용될 가능성이 큼.

- 오른쪽 사진: 대규모 시장(타라드타이)

- 온도 관리가 되는 실내에서 운영되는 대형 시장.

- 정돈된 상태로 진열된 닭고기가 보이며, 개별 포장도 이루어지고 있음.

- 위생 관리가 비교적 체계적으로 이루어질 가능성이 높음.

- 가공되지 않은 통닭(머리와 발이 달린 상태)도 많이 보임.

분석 및 비교

- 전통시장(왼쪽)과 대형 시장(오른쪽)의 가장 큰 차이점은 판매 환경과 위생 관리 수준.

- 전통시장은 야외에서 판매되며 얼음을 사용해 온도를 유지하지만, 냉장 시설이 없고 위생 관리가 어려움.

- 대규모 시장은 실내에서 운영되며 온도 조절 및 정돈된 판매 방식으로 보다 위생적인 환경을 제공.

- 가격적으로는 전통시장이 상대적으로 저렴할 가능성이 큼.

결론

- 태국 내 닭고기 판매 방식은 전통적인 노천시장과 현대적인 대형 시장으로 나뉨.

- 위생과 신선도를 고려하면 대규모 시장(타라드타이)이 보다 선호될 가능성이 높음.

- 하지만 가격 면에서는 전통시장이 경쟁력이 있음, 따라서 소비자의 목적에 따라 선호하는 시장이 다를 것으로 예상됨.

이 사진은 태국 내 대형 시장(타라드타이)에서 판매되는 닭고기 가공제품을 보여줍니다.

사진 설명

- 왼쪽 사진: 냉동 후 튀긴 닭고기 (프라이드 치킨)

- 이미 튀겨진 닭고기를 냉동 상태로 보관하여 판매.

- 전자레인지나 오븐, 기름에 데워서 바로 먹을 수 있는 제품.

- 오른쪽 사진: 냉동 치킨 너겟

- 태국의 대표적인 식품 기업 **CP(CP Foods)**에서 제조한 치킨 너겟.

- 냉동 상태에서 판매되며, 튀기거나 구워서 조리 후 섭취 가능.

분석 및 특징

- 제품 형태:

- 왼쪽은 이미 튀겨진 가공품, 오른쪽은 튀기기 전 냉동 너겟이라는 차이점이 있음.

- 조리 편의성 면에서는 왼쪽 제품이 간편하지만, 오른쪽 제품은 튀기는 방법에 따라 다양한 조리가 가능.

- 판매 방식:

- 태국의 대형 시장(타라드타이)에서 냉동식품 코너에서 판매됨.

- 현대적인 유통망을 통해 냉동 가공된 닭고기 제품들이 쉽게 유통되고 있음.

- 브랜드 및 품질:

- CP Foods는 태국 최대의 축산 및 식품 가공 기업으로, 동남아 및 글로벌 시장에서 높은 점유율을 차지.

- 치킨 너겟과 같은 가공식품은 태국 내수뿐만 아니라 해외 수출용으로도 인기가 높음.

결론

- 태국의 닭고기 소비 트렌드는 가공식품의 비중이 증가하는 방향으로 변화 중.

- 냉동 닭고기 가공품은 조리 편의성을 높여 현대 소비자들의 라이프스타일에 적합.

- CP Foods와 같은 대기업 브랜드가 시장을 주도하며, 고품질 가공육 제품을 공급.

- 태국 내에서도 전통적인 생닭 유통뿐만 아니라, 서구식 가공제품의 소비가 증가하는 추세.

이 표는 태국에서 소비자들이 선호하는 닭고기 및 닭고기 가공품에 대한 조사 결과를 나타낸 것입니다.

표 분석

- 주요 항목

- 종류(種類): 닭고기 및 관련 제품

- 식사의 특징(食事の特徴): 조리 방식(가열 필요 또는 조리 완료)

- 소비자 비율(消費者比率, %): 남성과 여성의 선호도를 비교하여 전체 소비 비율을 계산

- 소비율이 높은 제품

- 닭고기(加熱, 가열 필요):

- 전체 소비율 **80.8%**로 가장 높음.

- 남성(82.5%)이 여성(79.3%)보다 조금 더 선호하는 경향.

- 닭 간(鶏レバー, 加熱 필요):

- 전체 소비율 **36.9%**로 비교적 높음.

- 간을 선호하는 비율은 남성(37.3%)과 여성(36.5%)이 비슷함.

- 닭고기(加熱, 가열 필요):

- 조리 완료 제품의 선호도

- 닭껍질 튀김(鶏皮揚げ, 調理済み):

- 전체 소비율 19.4%

- 남성(20.2%)이 여성(18.8%)보다 약간 더 선호.

- 치킨 소시지(チキンソーセージ, 調理済み):

- 전체 소비율 19.1%

- 닭껍질 튀김과 비슷한 수준으로 선호됨.

- 쓰쿠네(つくね, 調理済み):

- 전체 소비율 18.9%

- 남성(19.8%)이 여성(18.2%)보다 선호하는 경향.

- 닭껍질 튀김(鶏皮揚げ, 調理済み):

- 소비율이 낮은 제품

- 블러드 케이크(ブラッドケーキ, 加熱 필요):

- 전체 소비율 18.9%

- 남성(20.3%)이 여성(17.8%)보다 선호.

- 닭모래주머니(砂肝, 加熱 필요):

- 전체 소비율 **11.8%**로 가장 낮음.

- 남성(13.7%)이 여성(10.2%)보다 선호.

- 블러드 케이크(ブラッドケーキ, 加熱 필요):

해석 및 시사점

- 닭고기 자체의 소비율(80.8%)이 압도적으로 높으며, 가열 후 섭취하는 방식이 일반적.

- 닭 간, 닭껍질 튀김, 치킨 소시지와 같은 가공 제품도 일정 비율로 소비되며, 특히 남성이 가공육을 선호하는 경향.

- 블러드 케이크나 닭 모래주머니(砂肝)는 소비 비율이 상대적으로 낮지만, 특정 소비층에서는 꾸준히 소비됨.

- 즉석 조리 제품(조리 완료 제품)보다는 기본적인 닭고기(가열 필요 제품) 소비가 더욱 일반적임.

📌 결론

태국 소비자들은 일반적인 닭고기(가열 필요)를 가장 선호하며, 일부 가공육 제품도 꾸준히 소비됨. 닭 간, 치킨 소시지, 닭껍질 튀김 등의 제품이 비교적 인기가 있으며, 블러드 케이크나 닭 모래주머니는 특정 소비층이 선호하는 특수 제품으로 볼 수 있음.

남성 소비자 비율을 보면 일본에서는 생소한 '블러드케이크'(닭의 피를 굳힌 것)가 3번째로 높은 비율을 보였다. 필자 일행도 현지에 머무는 동안 먹을 기회가 있었는데, 맛있었다(칼럼1-사진1).

이미지 분석 및 설명: 태국에서 인기 있는 블러드 케이크

이 사진은 태국에서 인기 있는 블러드 케이크(Blood Cake, 혈전)와 관련된 판매 및 조리 예시를 보여줍니다.

1. 왼쪽 사진: 전통 시장(클론토이 시장)에서의 판매 상황

- 붉은 색의 블러드 케이크(혈전)가 플라스틱 용기에 담겨 판매되고 있음.

- 가격표가 부착되어 있으며, 무게 단위로 가격이 매겨짐.

- 클론토이 시장(クロントーイ市場)은 태국 방콕에서 가장 큰 시장 중 하나로, 신선한 식재료를 판매하는 곳으로 유명함.

2. 오른쪽 사진: 태국 현지 식사의 예시

- 찐 닭고기와 함께 블러드 케이크가 제공됨.

- 접시에 올려진 닭고기는 태국에서 흔히 볼 수 있는 "카오만까이"(タイ風チキンライス, Hainanese Chicken Rice) 스타일.

- 오른쪽에는 찐 블러드 케이크가 함께 제공되어 있는 것이 특징.

- 태국에서는 블러드 케이크를 닭고기와 함께 곁들여 먹는 문화가 있으며, 주로 국물 요리나 찜 요리에 추가됨.

📌 태국에서의 블러드 케이크 소비 특징

- 주요 원재료: 돼지나 닭의 피를 굳혀 만든 가공품.

- 조리 방식: 찌거나 수프에 넣어 조리하는 경우가 많음.

- 소비 방식:

- 닭고기 요리(카오만까이 등)와 함께 제공됨.

- 국물 요리(태국식 국수, 쌀국수) 등에 넣어서 먹음.

- 단독으로 조리하여 반찬이나 간식으로 섭취.

📌 결론

- 태국에서 블러드 케이크는 흔한 식재료로 시장에서도 쉽게 구매 가능하며, 다양한 요리에 활용됨.

- 특히 찐 닭고기 요리(카오만까이)와 함께 곁들여 먹는 경우가 많음.

- 태국 음식 문화에서는 블러드 케이크가 단순한 특수 식재료가 아니라, 대중적인 식재료로 자리 잡고 있음.

또한, 여성 소비자 비율을 보면 닭고기 소시지가 세 번째로 높은 것으로 나타났다. 시장조사를 실시한 슈퍼마켓과 편의점에서도 많은 닭고기 소시지가 판매되고 있어 높은 인기를 실감할 수 있었다(칼럼1-사진2). 또한 일본과 마찬가지로 많은 곳에서 샐러드 치킨이 판매되고 있어 태국에서도 샐러드 치킨의 인기가 높음을 짐작할 수 있었다.

소비자 비율이 가장 높은 닭고기 중 태국에서 가장 인기 있는 부위를 각 조사처에 물어본 결과, 1위는 닭다리살(뼈 포함), 2위는 닭날개(닭 날개), 3위는 닭가슴살(껍질 포함)로 일본과 마찬가지로 닭다리살의 인기가 높았다(칼럼1-사진1).

이미지 분석 및 설명: 태국 편의점에서의 가공 닭고기 제품 판매 현황

이 사진은 태국 편의점에서 판매되는 다양한 닭고기 가공식품의 진열 상태를 보여줍니다.

1. 제품 구성

사진 속 상품들은 **CP 브랜드(태국의 대표적인 식품 기업)**에서 제조한 가공 닭고기 제품들로, 다양한 형태의 조리된 닭고기 제품이 판매되고 있습니다.

📌 주요 제품 분류

- 상단에서 중단 왼쪽: 치킨 소시지(チキンソーセージ)

- 닭고기로 만든 소시지 제품.

- 간편하게 데워서 먹을 수 있으며, 태국에서는 간식이나 한 끼 식사 대용으로 인기가 많음.

- 일부 제품은 즉석에서 전자레인지에 데워서 먹을 수 있도록 설계됨.

- 중단 오른쪽: 샐러드 치킨(サラダチキン)

- 일본에서 인기가 높은 닭가슴살 제품(치킨바 포함).

- 저지방, 고단백으로 다이어트나 건강식을 선호하는 소비자들이 자주 찾는 제품.

- 다양한 양념이 되어 있거나, 플레인(무맛) 형태로 판매됨.

- 하단 오른쪽: 쓰쿠네(つくね)

- 닭고기를 갈아서 만든 일본식 완자 요리.

- 일본에서 흔히 볼 수 있는 이자카야(居酒屋) 스타일의 닭고기 완자로, 태국에서도 판매되고 있음.

- 술안주나 반찬으로 활용 가능하며, 편의점에서 간편 조리 후 바로 섭취할 수 있도록 구성됨.

2. 태국 편의점 내 닭고기 가공식품의 특징

- 즉석 섭취 가능 제품이 많음: 제품 대부분이 전자레인지 조리 가능하거나 냉장 상태에서 바로 먹을 수 있도록 포장됨.

- 다양한 소비층 타깃:

- 다이어트 및 건강식을 찾는 소비자를 위한 저지방 샐러드 치킨

- 즉석 간식 및 한 끼 식사를 위한 소시지와 닭고기 바

- 일본식 조리 제품(쓰쿠네 등)을 선호하는 소비자층까지 고려한 구성.

- CP 브랜드의 강세: 태국 내 대표적인 닭고기 가공식품 브랜드인 CP(Charoen Pokphand) 제품이 다수를 차지.

📌 결론

- 태국 편의점에서는 가공 닭고기 제품의 종류가 다양하며, 즉석 섭취가 가능한 제품이 인기.

- 건강식, 스낵, 간편식 등 다양한 소비자의 니즈를 충족시키는 제품 구성을 갖추고 있음.

- CP 브랜드의 시장 점유율이 높고, 일본식 닭고기 가공품(쓰쿠네, 샐러드 치킨 등)도 태국 시장에서 판매되고 있다는 점이 흥미로움.

이러한 현상은 태국 소비자들이 닭고기를 다양한 형태로 소비하고 있으며, 간편하면서도 건강한 식품을 선호하는 트렌드가 반영된 결과로 볼 수 있습니다.

태국에서 인기 있는 닭고기 부위 TOP 3 분석

이 이미지는 태국에서 소비자들이 가장 선호하는 닭고기 부위 3가지를 보여주고 있습니다.

📌 순위별 인기 닭고기 부위

1️⃣ 1위: 넓적다리살(모모肉, 骨付き)

- 특징: 뼈가 붙어있는 닭다리살(모모살)

- 이유:

- 풍부한 지방과 육즙으로 인해 부드럽고 풍미가 강함.

- 태국 요리에서는 구이(그릴 치킨), 국물 요리, 튀김 등 다양한 방식으로 활용됨.

- 특히 가이양(ไก่ย่าง, 태국식 닭구이) 요리에 많이 사용됨.

2️⃣ 2위: 닭날개(手羽, 大手羽)

- 특징: 닭의 큰 날개 부분(중간날개와 끝부분 포함)

- 이유:

- 바삭하게 튀겨먹거나 양념에 재워 구워 먹기에 적합함.

- 태국에서는 "가이 뚬"(ไก่ตุ๋น, 닭고기 조림), "가이 팟 메드 마무앙"(닭고기 캐슈넛 볶음) 등에 사용됨.

- 길거리 음식(스트리트 푸드)에서도 인기.

3️⃣ 3위: 가슴살(ムネ肉, 皮付き)

- 특징: 껍질이 붙어 있는 닭가슴살

- 이유:

- 태국에서는 일반적인 **닭가슴살(무지방 형태)**보다 껍질이 붙어 있는 형태를 선호.

- 고단백 저지방 식단을 원하는 소비층(다이어트, 헬스 트레이닝 등)에서 인기.

- 샐러드 치킨(サラダチキン)으로도 많이 소비됨.

📌 태국 시장에서의 시사점

- 닭다리살(모모살)이 가장 인기 있는 부위로, 구이, 국물 요리, 튀김 등 다양한 조리법에 활용됨.

- 닭날개는 스트리트 푸드 및 다양한 요리에서 소비량이 높음.

- 닭가슴살도 인기 있지만, 껍질이 붙어 있는 형태를 선호하는 경향.

- 이러한 소비 트렌드는 태국의 닭고기 산업과 요식업, 유통업체가 제품 기획 시 고려해야 할 요소로 작용할 것.

이 자료는 태국에서 어떤 닭고기 부위가 시장에서 가장 많이 소비되는지 보여주며, 한국 및 다른 국가의 소비 트렌드와 비교해볼 가치가 있음.

4 닭고기 수출

(1) 수출 현황

태국 닭고기 수출의 특징은 부위별로 수출처가 구분되어 있다는 점이다. 일반적으로 닭다리살은 일본, 목살은 EU, 닭날개는 중국 및 한국, 닭가슴살은 중국, 나머지 부위는 태국 국내로 수출하는 등 부위별로 수출처가 다르다.

주요 수출 사업자는 1991년 설립된 태국 육계가공수출협회(이하 '수출협회')에 가입되어 있으며, 그 수는 태국 내 34개 닭고기 수출 가공장 중 대기업 14개사 20개 가공장이 가입되어 있다(그림 7). 수출협회는 태국 육계 수출 사업자를 대표하는 조직으로, DLD와 수출 사업자와의 창구 기능도 담당하고 있다.

태국 브로일러 가공 수출 협회 가입 기업 분석

이 이미지는 태국 브로일러 가공 수출 협회(Thai Broiler Processing Exporters Association, TBPEA)에 가입된 주요 기업들의 로고를 보여주고 있습니다. 태국의 대표적인 닭고기 생산 및 수출업체들이 포함되어 있으며, 일부 글로벌 기업도 협회에 속해 있습니다.

📌 주요 기업

- CPF (Charoen Pokphand Foods, CP 푸드)

- 태국 최대의 농축산업 및 식품 가공 기업.

- 닭고기뿐만 아니라 돼지고기, 수산물 등 다양한 식품 생산.

- 태국뿐만 아니라 중국, 베트남, 유럽 등 글로벌 시장에서 활동.

- Betagro (베타그로)

- 태국 내 대형 축산·식품 가공 기업.

- 고품질 축산물 및 육류 가공품을 다양한 시장에 공급.

- Cargill (카길)

- 미국계 글로벌 농업·축산 기업으로, 태국에서도 닭고기 사업 운영.

- 태국산 닭고기를 유럽, 일본 등지로 수출.

- Centaco (센타코)

- 태국의 중견 닭고기 생산 및 가공 기업.

- 유럽 및 아시아 시장에 닭고기 제품 수출.

- GFPT

- 태국 내 대표적인 육가공 업체 중 하나.

- 닭고기 및 육가공 제품을 국내외로 공급.

- Laemthong (램통)

- 태국의 식품 가공업체로, 육가공 및 해산물 가공 사업 운영.

- Sungroup

- 태국의 축산·가공식품 기업.

- TFG (Thaifoods Group)

- 태국 내 식육 가공 및 축산업을 운영하는 기업.

- Tyson (타이슨)

- 미국의 대표적인 글로벌 육가공 기업.

- 태국을 거점으로 아시아 및 유럽 시장으로 육류 수출.

- BR Group

- 태국 내 육가공 및 식품 관련 기업.

📌 협회의 주요 역할

- 월 2회 회원 미팅을 통해 태국 내 닭고기 시장 동향 및 수출 상황을 공유.

- 새로운 수출 규정 및 시장 분석을 통해 국제 경쟁력 확보.

- 태국 농업부 DLD(Division of Livestock Development, 가축 개발국)와의 협력을 통해 정책 반영.

- 태국 상무부와 협력하여 수출 협정(FTA) 관련 정책 지원.

📌 시사점

- 태국은 동남아 최대 닭고기 수출국 중 하나로, 글로벌 기업과 협력하며 유럽, 일본, 한국 등 주요 시장으로 수출 확대.

- CP 푸드, Betagro, GFPT 같은 태국 기업뿐만 아니라 Cargill, Tyson 같은 글로벌 기업도 협회에 참여, 태국산 닭고기의 국제적 경쟁력을 강화.

- FTA(자유무역협정) 및 태국 정부의 정책 지원을 통해 닭고기 가공품의 수출을 더욱 활성화하는 구조.

태국산 닭고기는 고품질, 위생적인 생산 시스템을 기반으로 국제적으로 경쟁력이 있으며, 향후 수출 확대 및 글로벌 시장 진출을 더욱 강화할 것으로 예상됩니다.

(2) 수출액

2023년 태국의 닭고기 제품(닭고기 관련 품목 (주5) 및 닭고기 조제품)의 수출액은 1467억 바트(6792억2100만 엔, 전년 대비 0.7% 감소)였다(그림 8). 품목별 내역을 보면 총 수출액의 99%를 닭고기 조제품, 냉동 닭고기, 냉동 염지 닭고기 3개 품목이 차지하고 있다.

(주5) 냉동 및 냉장 통닭, 냉동 및 냉장 닭고기(통닭 제외), 냉동 염지 닭고기.

📊 태국 닭고기 제품의 품목별 수출액 (2023년) 분석

이 차트는 2023년 태국 닭고기 제품의 품목별 수출액을 나타낸 도표로, 총 수출액은 1,467억 바트입니다. 각 품목별 비중을 분석하면 다음과 같습니다.

📌 품목별 수출액 및 비중

- 가공 닭고기 제품 (調理鶏肉製品): 945억 바트 (64%)

- 가장 큰 비중을 차지하는 품목.

- 조리된 닭고기 제품으로, 냉동 가공육 및 즉석요리용 제품이 포함될 가능성이 큼.

- 주요 수출국: 일본, 유럽, 한국, 홍콩 등.

- 냉동 닭고기 (冷凍鶏肉): 452억 바트 (31%)

- 일반적인 냉동 닭고기(부분육 포함).

- 생닭을 냉동 처리하여 수출하는 형태.

- 일본, 유럽, 중동 등의 국가에서 수요가 높음.

- 냉장 가공 닭고기 (冷蔵加工鶏肉): 60억 바트 (4%)

- 냉장 상태에서 가공된 닭고기 제품.

- 신선도가 중요한 지역(예: 아시아 근거리 시장)에서 선호될 가능성이 큼.

- 냉장 닭고기 (冷蔵鶏肉): 3.7억 바트 (0.3%)

- 냉장 상태에서 수출되는 닭고기.

- 일반적으로 가까운 국가(라오스, 캄보디아, 미얀마 등)로 운송.

- 냉동 부산물 (冷凍副産物): 6.8백만 바트 (0.004%)

- 닭고기의 부산물(예: 닭발, 간, 심장 등)로 구성.

- 냉장 부산물 (冷蔵副産物): 667만 바트 (0.0005%)

- 냉장 상태의 부산물.

📌 시사점

✅ 태국은 가공 닭고기 수출 강국: 전체 수출의 64%가 조리된 닭고기 제품이며, 이는 일본, 유럽, 한국 등에서 HMR(Home Meal Replacement) 시장 성장과 관련이 있을 가능성이 큼.

✅ 냉동 닭고기의 비중도 높음: 31%를 차지하는 냉동 닭고기는 대형 유통 및 식자재 공급업체를 중심으로 거래될 가능성이 큼.

✅ 냉장 닭고기와 부산물 수출은 미미: 냉장 제품 및 부산물의 수출 비율이 낮아, 주로 동남아 인접국 및 특정 시장을 대상으로 하는 것으로 보임.

📌 결론

태국 닭고기 수출의 핵심은 **가공육(64%)과 냉동 닭고기(31%)**이며, 이는 주요 수출국(일본, 유럽, 한국 등)의 시장 수요와 밀접한 관계가 있음. 향후 태국의 가공 닭고기 산업이 더욱 성장할 가능성이 높으며, 가공 기술 발전 및 다양한 제품 개발이 수출 경쟁력을 더욱 강화할 것으로 예상됨.

(3) 수출량

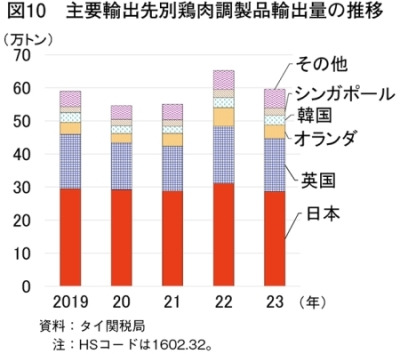

2023년 닭고기 수출량은 48만4984톤(전년 대비 35.8% 증가)으로 전년 대비 크게 증가했으며, 이 중 일본 수출량이 약 34%를 차지한다(그림 9). 또한 닭고기 가공품 수출량은 59만 5859톤(전년 대비 8.6% 감소)으로 전년보다 상당히 감소했지만, 그 중 일본향이 48%를 차지했으며, 그 중 대부분은 가라아게 제품이었다(그림 10). 가염 닭고기는 EU를 중심으로 수출하고 있으며, '23년 수출량은 6만 9744톤(전년 대비 26.0% 증가)으로 전년을 크게 웃돌았다(그림 11).

수출협회에 따르면, 일본 수출은 엔저의 영향으로 저렴한 상품을 찾는 경향이 있어 전년 대비 닭고기 조제품은 감소하고, 닭고기는 증가한 것으로 알려졌다. 한편, 중국으로의 수출은 계육을 중심으로 증가하고 있으나, 중국과 브라질 간 24년 닭고기 수입에 대한 반덤핑 조치가 해제된 것과 중국이 미국산 닭고기 수입을 시작함에 따라 중국으로의 수출은 가격 경쟁이 심화되고 있는 것으로 알려졌다.

또한 태국 정부는 향후 중동과 필리핀으로의 수출량을 늘리고자 하며, 수출처 다변화를 위해 매년 5월 동남아시아 최대 규모의 식품 박람회인 '타이펙스'를 개최하는 등 전시회를 주도적으로 개최하고 있다.

수출협회는 회원사들이 설비투자를 하고 있고, 가공공장 인력도 충분히 확보하고 있어 닭고기 수출 여력은 충분하다고 밝혔다. 또한, EU는 닭고기 수요가 지속적으로 높아 수입 할당량을 늘리고, 닭고기 조제품만 수출이 가능한 필리핀에 대해서는 닭고기 수출 금지 해제를 목표로 하고 있다고 밝혔다.

당면한 수출의 과제로는 태국의 닭고기 생산비가 브라질 등 주요 국가와 비교했을 때 40% 정도 높은 점을 꼽을 수 있다. 물류 측면에서도 중동 정세에 따라 EU로의 운송 기간이 길어지고 있고, 40피트 컨테이너 해상운송 운임 (주6)도 2000달러에서 8000달러(30만9280엔~123만7120엔)로 변동폭이 커서 수배가 어려워지고 있다.

(주6) 코로나 사태로 인해 1만4000달러(216만4960엔)까지 상승했다.

📊 주요 수출국별 닭고기 수출량 추이 분석 (2019~2023년)

이 그래프는 태국의 주요 수출국별 닭고기 수출량(단위: 만 톤)의 변화를 나타내고 있으며, 2019년부터 2023년까지의 데이터를 보여줍니다.

📌 주요 특징

- 전체 수출량 증가

- 2019년부터 꾸준히 증가하여 2023년에는 50만 톤 이상으로 크게 증가.

- 특히 2022년과 2023년 사이에 급격한 증가세를 보임.

- 일본이 최대 수출국

- 일본(빨간색)은 항상 가장 큰 비중을 차지하며, 태국 닭고기 수출의 주요 시장.

- 일본 시장에서 HMR(가정간편식) 및 가공 닭고기 제품 수요 증가가 영향을 미쳤을 가능성.

- 중국과 말레이시아의 수입량 증가

- 중국과 말레이시아(파란색 및 노란색)의 비중이 점진적으로 증가하는 추세.

- 중국은 자국 내 공급 부족 및 수입 의존도 증가로 태국산 닭고기를 적극적으로 수입하는 것으로 보임.

- 한국과 홍콩으로의 수출 증가

- 한국(보라색)과 홍콩(핑크색)도 2022년 이후 수출량이 증가.

- 특히 한국은 닭고기 소비가 꾸준히 증가하고 있으며, 태국산 가공 닭고기의 인기 상승이 영향을 준 것으로 해석됨.

- 기타 국가(연한 회색)의 증가

- 2023년에는 기타 국가로의 수출도 증가하여 태국 닭고기의 시장 다변화가 이루어지고 있음을 시사.

📌 시사점

✅ 태국 닭고기의 글로벌 경쟁력 강화

- 일본을 비롯해 중국, 말레이시아, 한국, 홍콩 등의 수요 증가로 인해 태국산 닭고기의 수출이 확대됨.

- 특히 가공 닭고기 산업의 발전과 함께, HMR 시장에서 태국산 닭고기의 수요가 높아지고 있음.

✅ 시장 다변화 진행 중

- 전통적으로 일본 중심의 수출 구조에서 벗어나 중국, 말레이시아, 한국 등의 신규 시장으로 확대 중.

- 태국이 수출시장 다변화를 통해 글로벌 닭고기 공급망에서 중요한 역할을 하고 있음.

✅ 향후 전망

- 태국 닭고기의 수출량은 지속적으로 증가할 가능성이 높음.

- 특히 가공 닭고기와 HMR 제품의 수요가 많은 국가를 중심으로 시장이 확대될 것으로 예상됨.

- 중국, 말레이시아, 한국 등의 시장 점유율이 더욱 증가할 가능성이 있음.

📌 결론

태국의 닭고기 수출은 일본을 주력으로 다양한 국가로 확대되는 추세이며, 최근 몇 년간 중국, 말레이시아, 한국 등의 수요가 급증하고 있음. 태국산 닭고기의 가공 기술 발전과 품질 경쟁력이 주요 시장에서 인정받고 있으며, 향후에도 지속적인 성장 가능성이 높음.

📊 주요 수출국별 닭고기 가공품 수출량 추이 (2019~2023년) 분석

이 그래프는 태국의 주요 수출국별 닭고기 가공품 수출량(단위: 만 톤)의 변화를 나타내고 있으며, 2019년부터 2023년까지의 데이터를 보여줍니다.

📌 주요 특징

- 전체 수출량 증가

- 2019년부터 2023년까지 닭고기 가공품 수출량이 지속적으로 증가하고 있음.

- 2022년과 2023년 사이에 가장 큰 증가폭을 기록.

- 일본이 최대 수출국

- 일본(빨간색)이 가장 많은 비중을 차지하며, 태국산 닭고기 가공품의 최대 소비국.

- 일본 시장에서는 냉동 가공품, 튀김류, HMR(가정간편식) 제품 등의 수요가 높은 것으로 보임.

- 영국과 네덜란드(오렌지색)의 비중 증가

- 영국과 네덜란드의 수출량이 점진적으로 증가.

- 유럽 시장에서 태국산 닭고기 가공품의 경쟁력이 강화되고 있음.

- 한국과 싱가포르의 수출량 증가

- 한국(파란색)과 싱가포르(연한 노란색)의 수입량 증가.

- 특히 한국은 편의점 및 외식 시장에서 가공 닭고기 제품 수요가 확대되면서 수입 증가.

- 기타 국가(연한 회색)로의 수출 증가

- 2023년에는 기타 국가로의 수출도 증가하여 태국 닭고기 가공품의 시장 다변화가 이루어지고 있음을 시사.

📌 시사점

✅ 태국산 닭고기 가공품의 글로벌 경쟁력 강화

- 일본을 비롯해 유럽(영국, 네덜란드), 한국, 싱가포르 등의 수요 증가로 인해 태국산 닭고기 가공품 수출이 확대됨.

- 특히 HMR 시장 성장과 가공 기술 발전이 영향을 미친 것으로 보임.

✅ 시장 다변화 진행 중

- 전통적으로 일본 중심의 수출 구조에서 벗어나 유럽과 아시아 시장으로 확대 중.

- 태국이 수출시장 다변화를 통해 글로벌 닭고기 가공품 공급망에서 중요한 역할을 하고 있음.

✅ 향후 전망

- 태국 닭고기 가공품의 수출량은 지속적으로 증가할 가능성이 높음.

- 특히 HMR 제품, 냉동 가공품, 즉석 조리 제품의 수요가 많은 국가(한국, 영국, 싱가포르 등)에서 시장이 더욱 확대될 것으로 예상됨.

📌 결론

태국의 닭고기 가공품 수출은 일본을 주력으로 유럽 및 아시아 국가로 시장이 다변화되고 있으며, 최근 몇 년간 한국, 영국, 싱가포르 등 신규 시장이 급성장하고 있음. 태국산 닭고기 가공품의 품질 경쟁력과 가공 기술 발전이 글로벌 시장에서 인정받고 있으며, 향후 지속적인 성장 가능성이 높음.

📊 주요 수출국별 염지 닭고기 수출량 추이 (2019~2023년) 분석

이 그래프는 태국의 주요 수출국별 염지 닭고기(소금에 절인 닭고기) 수출량(단위: 만 톤)의 변화를 나타내며, 2019년부터 2023년까지의 데이터를 보여줍니다.

📌 주요 특징

- 전체 수출량 증가

- 2020~2021년까지 수출량이 감소했지만, 2022년부터 다시 증가세를 보임.

- 2023년은 2019년보다 높은 수출량을 기록하며 회복세를 보임.

- 네덜란드가 최대 수출국

- 네덜란드(오렌지색)가 가장 큰 비중을 차지하며 태국산 염지 닭고기의 최대 수입국.

- 유럽 내 네덜란드를 거쳐 주변국으로 재수출되는 경우도 있을 것으로 예상됨.

- 영국, 독일, 벨기에, 아일랜드의 비중 증가

- 영국(파란색)과 독일(짙은 회색)의 비중이 점차 증가.

- 벨기에(연한 회색)와 아일랜드(연한 파란색)도 주요 수출국으로 부상.

- 유럽 시장에서 태국산 염지 닭고기에 대한 수요가 지속적으로 증가하는 추세.

- 기타 국가로의 수출 확대

- 2023년에는 기타 국가(연한 색)의 비중도 증가하여 태국산 염지 닭고기의 시장 다변화가 이루어지고 있음.

📌 시사점

✅ 태국산 염지 닭고기의 유럽 시장 내 영향력 확대

- 네덜란드뿐만 아니라 영국, 독일, 벨기에, 아일랜드 등의 유럽 국가들이 주요 소비국으로 자리 잡음.

- 유럽 내 HMR(가정간편식) 및 즉석조리식품 시장이 커지면서 염지 닭고기 수요가 증가한 것으로 보임.

✅ 시장 다변화 진행 중

- 기존에는 네덜란드 중심의 수출 구조였으나, 점차 영국, 독일, 벨기에, 아일랜드 등으로 수출국이 확대됨.

- 이는 태국의 식품 가공 기술과 위생 관리 시스템이 국제적으로 인정받고 있음을 의미.

✅ 향후 전망

- 태국산 염지 닭고기의 수출량은 지속적으로 증가할 가능성이 높음.

- 특히 유럽 내 식품 가공업체 및 외식업체에서 태국산 염지 닭고기의 활용도가 확대될 것으로 예상됨.

- 태국 업체들이 유럽 각국의 수입 기준을 충족하는 방향으로 품질 개선을 지속할 것으로 전망.

📌 결론

태국의 염지 닭고기 수출은 유럽 중심으로 시장이 확장되고 있으며, 네덜란드, 영국, 독일, 벨기에, 아일랜드 등이 주요 소비국으로 부상하고 있음. 태국산 닭고기의 위생적이고 품질 좋은 이미지 덕분에 유럽 시장 내 경쟁력이 강화되고 있으며, 향후 가공식품 및 HMR 시장의 성장과 함께 지속적인 수출 증가가 예상됨.

(4) 환경 대책

'가금류 제품 수출량 세계 1위(후술)'를 목표로 수출 확대에 힘쓰고 있는 가운데, 주요 수출국인 EU로의 수출 조건을 충족하기 위해 환경 대책 대응에 주력하고 있다.

가. 정부의 노력

OAE는 2023년에 '농업 기후변화 행동계획 2023-2027'을 수립하고, 2027년까지 농업 분야에서 온실가스(GHG) 배출량 100만 톤(CO2 환산) 감축 등을 목표로 다양한 프로젝트 추진에 힘쓰고 있다(표 6).

이 계획에는 닭고기 산업에 특화된 구체적인 노력이나 예산 조치에 대한 설명은 없지만, 업계 단체와 민간 기업에 따르면 태국 정부 차원에서 직접적인 금전적 지원 등은 하지 않는 것으로 알려져 있다.

한편, OAE는 사료 원료의 생산은 야산을 하지 않는 곳을 권장하고 있으며, 사업자는 삼림 벌채를 하지 않는 곳에서 생산되는 옥수수 등을 평소보다 높은 가격으로 구입하는 등의 노력을 자발적으로 하고 있다.

태국의 농업 기후변화 행동 계획 (2023-2027) 개요 분석

이 표는 태국 정부가 **기후변화로 인한 농업 부문의 영향을 줄이고, 지속 가능한 농업 시스템을 구축하기 위해 수립한 행동 계획(2023-2027)**을 요약한 것입니다. 이를 통해 태국의 농업 부문이 기후변화에 보다 효과적으로 대응할 수 있도록 비전, 미션, 목표 및 지표를 설정하였습니다.

1. 비전

태국의 농업 부문이 정보와 지식을 기반으로 기후변화에 대한 저항성과 적응력을 갖추는 것을 목표로 하고 있습니다. 즉, 단순한 환경 보호를 넘어, 농업 생산성과 지속 가능성을 함께 고려하는 방향으로 발전시키고자 합니다.

2. 미션

태국 정부는 농업과 농업 관련 공급망을 지속 가능한 방식으로 변화시키는 것을 주요 미션으로 설정했습니다. 즉, 농업 생산만이 아니라, 생산-유통-소비까지 연결된 공급망 전체를 기후변화 대응 중심으로 개편하려는 것입니다.

3. 각 미션별 목표

세부적으로, 미션은 세 가지 방향으로 구체화됩니다.

① 농업 생산 공급망을 강화하고 기후변화 피해를 줄이는 대응 마련

- 기후변화가 농업에 미치는 영향을 최소화하기 위해 공급망을 강화

- 온실가스(GHG) 배출을 줄이는 정책 추진

② 지속 가능한 농업 생산 시스템 구축 및 연구개발(R&D) 촉진

- 기후변화 대응을 위한 연구 개발(R&D) 활성화

- 지속 가능한 농업 생산 체계를 구축하여 환경 영향을 최소화

- 농업 생산뿐만 아니라 유통, 가공 등 공급망 전반의 효율성 제고

③ 농업 부문의 인적 자원 강화 및 다양한 협력 촉진

- 농업 인력의 역량을 강화하고 교육 및 연구 기회를 확대

- 정부, 민간, 연구기관 등 다양한 이해관계자가 협력하는 구조 형성

4. 주요 목표

태국 정부는 5가지 핵심 목표를 설정하였습니다.

- 농업 공급망 강화하여 기후변화의 영향을 최소화

- 기후변화 대응을 위한 온실가스(GHG) 감축 목표 설정 및 실행

- 농업 부문 기후변화 대응 역량 강화

- 기후변화 대응 연구 및 기술 개발 촉진

- 정책 실행을 위한 기후변화 대응 정책 및 지원 체계 구축

5. 핵심 성과 지표 (KPI)

이 계획의 효과를 평가하기 위해 7가지 지표가 설정되었습니다.

- 농업 재해로 인한 경제적 손실을 2017~2022년 대비 20% 감축

- 농업 생산량 손실을 2017~2022년 대비 20% 감축

- 기후변화 대응을 위한 저탄소 배출 모델 5개 이상 구축

- 온실가스(GHG) 배출량 100만 톤 감축

- 농업 분야 탄소 배출권 시장 조성 (최소 10개 기업 참여)

- 기후변화 대응 인력 연간 100명 이상 교육

- 농업 분야 기후변화 대응 연구 수행 연구자 연간 100명 이상 육성

6. 주요 시사점

- 태국 정부는 기후변화가 농업에 미치는 영향을 심각하게 받아들이고 있으며, 지속 가능한 농업 생산 체계를 구축하는 데 집중하고 있음.

- 단순한 생산 증가가 아니라, 온실가스 감축과 저탄소 농업 모델 개발을 중요하게 고려하고 있음.

- 연구 개발(R&D)과 인력 양성을 통해 장기적인 기후변화 대응 역량을 구축하려는 전략을 추진 중.

- 온실가스 감축 목표 설정과 탄소 배출권 시장 조성 등 국제적인 환경 규제와의 정합성을 맞추려는 시도도 포함됨.

결론

이 계획은 태국이 단순한 농업 생산 국가에서 벗어나 지속 가능한 농업과 환경 보호를 병행하는 선진적인 농업 모델을 구축하려는 전략을 담고 있습니다. 특히 온실가스 감축, 기후변화 대응 연구개발, 인력 양성 등에 집중하고 있어, 향후 태국의 농업 정책은 단순한 생산력 증대보다 환경과 조화를 이루는 방향으로 나아갈 가능성이 높습니다.

나. 수출협회의 대처

EU로의 수출 시 요구되는 사항으로 온실가스 배출량 감축과 EU의 삼림파괴 방지 규제(EUDR : EU Deforestation Regulation (주7)) 에 대한 대응이 있다, 그 재배가 삼림 벌채를 하지 않는 지역에서 구입하고 있는지 확인을 진행하고 있다. 이미 EU의 수입 사업자 중에는 태국 측 수출업자에게 삼림 벌채를 하지 않았다는 증명서를 제출하도록 요구하는 경우도 있는 것으로 알려졌다.

향후 대책으로는 닭고기 제품의 탄소발자국 (주8) 평가가 필요하지만, 생산자는 탄소배출권 영향으로 인한 수출량 감소와 사료원료 확보를 우려하고 있으며, 사료원료 생산자 측에서는 학술기관 등과 협력하여 환경대책 생산 대책을 추진하고 있는 상황임. 있다.

(주7) 소, 카카오, 커피, 팜유, 고무, 콩, 목재의 7개 품목 및 파생 제품에 대해 이들 생산이 삼림파괴를 유발하지 않았는지 조사 및 보고를 의무화하는 내용. 사업자는 조사 결과 대상 제품이 삼림파괴에 해당하지 않는 제품임을 증명하지 못하면 해당 제품의 EU 내 유통이 불가능해진다. 자세한 내용은 해외정보(유럽) '유럽위원회, 삼림파괴 방지를 위한 조사 의무화 관련 규정 적용 유예 제안(EU)'(https://www.alic.go.jp/chosa-c/joho01_003933.html)을참고하시기 바랍니다.

(주8) 원자재 조달부터 폐기-재활용에 이르는 과정을 통해 배출되는 온실가스 배출량을 CO2로 환산하여 상품이나 서비스에 알기 쉽게 표시하는 제도.

다. 민간기업의 노력

태국 육계업계의 대형 통합업체 베타그로 그룹(이하 '베타그로')은 1967년 사료 제조회사로 설립된 태국의 육류 가공 대기업이다. 베타그로는 국내 147개 농장(자체 농장 10, 계약 농장 137)에서 육계를 생산하고 있으며, 총 수용 가능 마리수는 1 생산 사이클당 3300만 마리로 연간 4.5~5 사이클을 돌리고 있다.

닭고기 수출이 많은 베타그로는 환경 대책 범위 1과 2 (주9) 의 온실가스 배출량을 2030년까지 20% 감축, 50년까지 넷 제로 달성을 목표로 하고 있다(표7) . 사내에 전문팀을 설치하여,

(1) 환경(태양광 발전, 물 및 폐기물 관리, 지속 가능한 포장재 등)

(2) 사회(자사 브랜드, 지역사회 개발, 고용주 환경 등)

(3) 거버넌스(부패 방지 등)의 세 가지를 중점적으로 다루고 있다.

최근 고객으로부터 탄소 발자국 정보 제공을 요구받고 있어, Scope 1~3 각각의 노력의 성과로 태국 온실가스 관리기구(TGO)가 발행하는 인증서를 취득하여 GHG 배출량 감축량(TGO에 정보 제공을 시작한 해를 기준년으로 삼음)을 증명하고 있다. 23년까지는 Scope 1과 2의 정보만 TGO에 제공했지만, 24년에는 Scope 3의 정보도 제공하고 있다. 단, 이러한 TGO의 인증서 취득은 어디까지나 각 사가 자율적으로 실시하고 있다.

(주9) 물건이 만들어져 폐기될 때까지의 공급망에서의 GHG 배출량을 분류하는 방법이 있는데, Scope 1은 자사가 직접 배출하는 GHG, Scope 2는 타사로부터 공급받은 전기-열-증기를 사용하여 간접적으로 배출되는 GHG, Scope 3은 원재료 구매 및 판매 후 배출되는 GHG를 말한다. GHG를 말한다.

베타그로 그룹의 환경 대응 목표 및 주요 내용 분석

이 표는 **태국의 주요 축산·식품 기업인 베타그로 그룹(Betagro Group)**이 발표한 환경 대응 목표와 주요 실행 계획을 정리한 것입니다. **2050년까지 탄소 중립(Net Zero)**을 목표로 설정했으며, 기후변화 대응, 에너지 관리, 지속 가능한 원료, 폐기물 관리, 수자원 관리 등 5개 분야에서 세부 목표를 수립하고 있습니다.

1. 전반적인 목표

- 2050년까지 ‘넷 제로(Net Zero)’ 달성을 목표로 설정.

- 단순한 생산 효율성 향상이 아닌, 기후변화 대응과 지속 가능한 경영 모델 구축을 추진.

2. 각 분야별 목표 및 주요 전략

베타그로 그룹은 지속 가능한 경영을 위해 기후변화 대응, 에너지 관리, 지속 가능한 원료 활용, 폐기물 관리, 수자원 관리의 5가지 핵심 전략을 수립.

① 기후변화 대응 관리

- 2030년까지 탄소 배출량(GHG) 30% 감축 (Scope 1 & 2)

- Scope 1: 기업의 직접 배출 (예: 공장, 차량 등)

- Scope 2: 간접 배출 (전력 사용 등)

- 2022년 대비 온실가스 20% 감축 목표 설정.

② 에너지 관리

- 2030년까지 에너지 소비량 10% 감축 (2022년 대비)

- 에너지 절약 설비 도입 및 전력 소비 절감

- 저탄소 조명 시스템 (예: LED 조명 도입)

- 전력 사용량 조절 정책 (예: 효율적인 기계 운용)

③ 지속 가능한 원료 사용

- Reduce, Reuse, Recycle (3R) 원칙 적용

- 비료 생산 공정에서 30% 이상 친환경 원료 사용

- 지속 가능한 방식으로 생산된 사료 및 원료 사용 확대

④ 폐기물 관리

- 2025년까지 폐기물의 100%를 재활용하는 목표 설정

- 2022년 대비 폐기물 4% 추가 감축

- 폐기물 관리 강화 (소각률 감소, 재활용 확대)

- 폐기물의 50% 이상을 바이오가스, 재생 에너지로 전환 계획

⑤ 수자원 관리

- 2025년까지 생산 공정의 수자원 100% 재활용 목표

- 2022년 대비 물 사용량 10% 감축

- 폐수 처리 시스템 강화 및 폐수 재사용 비율 확대

- 공장 내 물 소비 절감 캠페인 진행

3. 2023년 주요 성과

- 스코프 1 & 2 기준으로 탄소 배출량 20% 감축 (기후변화 대응 성공)

- 에너지 소비량 감축 (효율적인 에너지 사용 및 절감 프로그램 도입)

- 폐기물의 50% 이상을 재활용 및 바이오가스로 활용

- 물 사용량 감축 및 재활용 시스템 도입

4. 주요 시사점

- 탄소 배출 감축 및 친환경 정책 강화:

- 베타그로 그룹은 단순한 축산·식품 기업을 넘어, 지속 가능한 기업으로 전환 중.

- 국제적인 환경 규제에 맞춰 탄소 감축 목표를 명확히 설정.

- 에너지 절약 및 신재생 에너지 도입:

- 에너지 소비량을 줄이고 친환경 기술을 적극적으로 도입하고 있음.

- 저탄소 전력 사용 및 LED 조명 도입 같은 실질적인 변화 추진.

- 폐기물 및 수자원 관리 강화:

- 100% 폐기물 재활용을 목표로 설정.

- 생산 공정에서 폐수를 재사용하며 수자원 절약 정책 도입.

결론

베타그로 그룹은 2050년 넷 제로(Net Zero) 달성을 목표로, 환경 보호 및 지속 가능한 농업·축산 시스템을 구축하고 있습니다. 특히 온실가스 감축, 재생 에너지 사용 확대, 폐기물 및 수자원 관리 강화 등의 전략을 통해 글로벌 친환경 기업으로 도약하고자 하는 것이 핵심 전략입니다.

이러한 변화는 단순히 기업의 사회적 책임(CSR) 차원을 넘어, 국제 무역 및 글로벌 공급망 규제 대응을 위한 필수적인 전략으로 볼 수 있습니다. 향후 베타그로 그룹이 설정한 목표를 얼마나 실현할지에 대한 지속적인 관찰이 필요할 것입니다.

(5) 동물 복지(AW)

가. 정부의 대응

AW에 대해서는 DLD가 주도하여 공중위생부 등 관련 부처와 협력하여 사육밀도를 1평방미터당 39kg 이하로 하는 사육기준을 마련하고 있다. 생산 농가는 DLD에 등록되어 있으며, 이 등록은 약 2년마다 갱신해야 하며, 이 때 DLD는 해당 기준에 따라 관리가 이루어지고 있는지 확인한다. 또한, 향후 요구사항으로 EU 측에서는 (1) 2026년까지 사육밀도를 1평방미터당 30킬로그램 이하로 할 것 (2) 새가 죽기 전의 가사를 전기에서 가스로 변경할 것 등을 요구하고 있는데, 후자는 할랄 인증과의 관계에서 문제가 있기 때문에 향후 정부의 할랄 인증과의 관계에서 과제가 있기 때문에 향후 정부의 동향이 주목된다.

나. 민간기업의 대처

베타그로에서는 다섯 가지 자유 (주10)를 확보할 수 있도록 케이지가 없는 사육장에서 실내 온도와 빛, 땅의 상태 확인 등의 대처를 하고 있다(사진4). 사육 밀도는 DLD의 기준치보다 더 낮은 1평방미터당 33킬로그램(1마리당 2.75킬로그램으로 환산)으로 하고 있다,

환경 보강으로 500마리당 1개의 공(Peeking Objects)과 모래주머니(Litter Bag, 1봉지 2미터)를 설치하고 있다.

출하 작업은 전문 팀이 양손으로 한 마리씩 잡는 등 대응하고 있다.

(주10) 영국에서 가축에 대한 동물복지의 이념으로 제창된 것으로, 동물복지의 지표로서 '굶주림과 갈증으로부터의 자유', '불편함으로부터의 자유', '고통, 외상이나 질병으로부터의 자유', '본래의 행동의 자유', '공포와 고통으로부터의 자유'를 인간이 관리하는 모든 동물에 대해 부여해야 한다는 생각이다.

이 사진은 태국에서의 브로일러(육계) 사육 환경과 AW(Animal Welfare, 동물복지) 프로그램의 도입 사례를 보여줍니다.

사진 설명

- 왼쪽 사진:

- 대규모 브로일러 사육 환경을 촬영한 이미지.

- 바닥은 깔짚(톱밥 또는 왕겨)으로 덮여 있으며, 자동 급수기와 급식기가 설치되어 있음.

- 닭들이 비교적 균등하게 분포하며, 밀집 사육 환경임을 알 수 있음.

- 오른쪽 사진:

- 태국의 동물복지(AW) 프로그램 적용 사례.

- 닭들이 **모래주머니(모래 깔린 공간)와 놀이 기구(공 및 막대)**를 이용하는 모습.

- 이와 같은 환경 조성은 닭의 스트레스를 줄이고 자연스러운 행동을 유도하는 역할을 함.

분석 및 시사점

- 대규모 공장식 축산과 동물복지의 균형

- 왼쪽 사진처럼 밀집 사육이 이루어지는 공장식 축산이 여전히 일반적이지만,

- 오른쪽 사진과 같이 동물복지 개념이 점차 도입되고 있음.

- 태국의 동물복지 기준 향상 노력

- 태국은 유럽, 일본 등 수출 시장을 고려하여 동물복지 기준을 개선 중.

- 모래주머니나 놀이 기구는 자연스러운 행동을 유도하여 복지 수준을 향상하는 역할을 함.

- AW(Animal Welfare) 도입의 필요성

- 세계적으로 **동물복지 인증(예: EU의 Welfare 인증)**을 요구하는 시장이 늘어나고 있음.

- 태국도 수출 경쟁력을 높이기 위해 점진적으로 동물복지형 사육 방식을 도입하는 것으로 보임.

결론

태국의 대규모 육계 사육 시스템은 여전히 공장식 밀집 사육이 주류이지만, AW(동물복지) 기준을 고려한 환경 개선이 점차 이루어지고 있음을 보여주는 사례입니다.

특히, 수출 시장을 타겟으로 하는 기업들은 모래 깔기, 놀이 기구 제공 등을 통해 복지 기준을 높이고 있으며, 이는 향후 태국 육계 산업의 중요한 경쟁력이 될 가능성이 높습니다.

(6) 닭고기 생산에 미치는 영향

환경 대책과 AW 대응을 추진하면서 생산비가 증가하고 있으며, 특히 삼림 벌채를 하지 않았다는 인증서를 발급하는 데 비용이 많이 드는 상황이다. 수출협회에서는 상승분에 대한 비용은 증가 이유를 설명한 후 EU 측과 협상을 진행하겠다고 밝혔다. 다만 EU에서도 각종 규제에 반대하는 농민들의 파업이 각국에서 발생하는 등 EU 내에서도 규제 완화를 위한 논의가 진행되고 있기 때문에 태국으로서는 앞으로의 움직임을 예의주시할 것이라고 밝혔다.

한편, OAE에 따르면, 현재로서는 환경 대책 추진으로 인한 닭고기 가격에 미치는 영향이 적어 가격 전가의 필요성은 발생하지 않을 것으로 보고 있다. 또한, 환경 대책은 수출 조건으로 요구되고 있어 수출량 증가로 이어지는 장점도 있어 닭고기 가격에 미치는 영향은 수급 균형에 더 큰 영향을 미칠 것으로 보고 있다.

(7) 넓어지는 닭고기 판로: 펫푸드 산업

수출협회에 따르면, 최근 태국에서는 해외 자본의 펫푸드 기업들이 생산 공장을 설립하고 있다. 닭고기는 부위별로 수출처가 정해져 있지만, 수출처의 수급 상황이나 환율 변동으로 잉여분이 발생해도 생산 공장으로 보내져 펫푸드 원료로 사용되기 때문에 특정 부위의 닭고기 재고가 남는 일은 없다고 한다.

한편, 베타그로에 따르면 반려동물에 돈을 쓰는 사람들이 늘어나면서 펫푸드 산업의 성장률이 커졌고, 지금까지 펫푸드 원료는 주로 부산물이 주를 이뤘지만 현재는 정육 사용도 늘고 있으며, 일부는 인간용 제품보다 품질이 좋은 부위를 사용한 제품도 있다고 한다(사진 5).

칼럼2 태국의 일본계 기업에서 진행되는 환경 대책

이번 조사에서는 태국산 닭고기를 사용하여 냉동식품을 제조・판매하는 일본계 기업 중 하나인 태국 아지노모토 냉동식품사에 환경 대책 추진 상황을 물었다(칼럼2-사진1).

이 사진은 **Ajinomoto Frozen Foods (Thailand) Co., Ltd.**의 시설을 보여줍니다.

사진 설명

- 왼쪽 사진

- 아지노모토(Ajinomoto) 태국 법인의 간판이 보이는 입구.

- 정식 명칭은 **Ajinomoto Frozen Foods (Thailand) Co., Ltd.**로, 냉동 식품 제조 및 판매를 담당.

- Ajinomoto는 일본의 대표적인 조미료 및 가공식품 기업으로, 태국을 포함한 다양한 국가에서 사업을 운영 중.

- 오른쪽 사진

- 아지노모토 태국 공장 외부 전경.

- 대형 냉동식품 생산시설로 보이며, 공장 외벽에 **공기 정화 장치(배기 시스템)**가 설치되어 있음.

- 태국에서 생산된 냉동식품이 국내 시장뿐만 아니라 해외(특히 일본, 동남아, 유럽)로도 수출될 가능성이 높음.

Ajinomoto Frozen Foods (Thailand)의 특징

- 냉동식품 사업의 핵심 거점

- Ajinomoto는 태국에서 냉동 만두, 치킨 너겟, 가공육, 즉석식품 등을 생산.

- 태국은 원재료 조달이 용이하고 동남아 및 글로벌 시장 수출 거점으로 활용될 수 있는 지리적 장점이 있음.

- 태국 내수시장 및 수출 전략

- 태국에서는 일본식 냉동식품(라멘 토핑, 가라아게, 돈카츠 등)이 인기.

- 일본뿐만 아니라 동남아, 유럽, 미주 시장으로도 수출 중.

- 공장 운영 및 품질 관리

- 아지노모토는 HACCP, ISO 22000 등 국제 식품 안전 기준을 준수.

- 공장에는 품질관리 및 냉동 저장 시스템이 잘 갖춰져 있을 것으로 예상.

결론

Ajinomoto Frozen Foods (Thailand)는 태국을 주요 생산 기지로 활용하여 냉동 가공식품을 제조하고 있으며,

내수 시장뿐만 아니라 글로벌 시장을 타겟으로 한 수출 전략도 병행하고 있는 것으로 보입니다.

태국이 동남아 냉동식품 산업의 허브 역할을 하고 있다는 점을 보여주는 사례입니다.

이 회사는 1990년 수도 방콕에서 북쪽으로 약 80km 떨어진 아유타야에서 사업을 시작했으며, 원재료인 닭고기와 돼지고기를 국내에서 조달해 가라아게와 교자 등을 제조해 일본을 비롯한 해외와 국내로 판매하고 있다. 아유타야 공장의 연간 생산능력은 7000톤으로 교자(치킨, 포크, 치킨&포크, 치킨&포크, 야채 4종), 가라아게를 생산하고 있다. 교자는 전량 일본을 제외한 해외로, 가라아게는 90%가 일본으로, 나머지 10%는 태국, 필리핀, 싱가포르 등 동남아시아로 수출하고 있다(칼럼2-사진2).

사진 분석: Ajinomoto 태국 아유타야 공장에서 제조된 제품

이 사진은 **Ajinomoto Frozen Foods (Thailand) Co., Ltd.**의 아유타야(Ayutthaya) 공장에서 생산된 냉동식품 중 일부를 보여줍니다.

두 제품 모두 일본 브랜드인 **Ajinomoto(아지노모토)**의 제품으로, 일본 및 해외 시장을 대상으로 생산되었습니다.

1. 왼쪽 제품: 일본 시장용 ‘와카도리 가라아게(若鶏から揚げ)’

- 제품명: やわらか 若鶏から揚げ (부드러운 어린 닭 가라아게)

- 특징:

- **‘二段仕込み製法(이단 숙성 공법)’**을 사용해 육질을 더욱 부드럽게 가공.

- 일본 내 판매용으로 "프리미엄 퀄리티" 가라아게를 강조.

- 튀김옷이 두껍고 바삭한 식감을 살린 형태.

- 일본식 ‘카라아게(唐揚げ, 가라아게)’는 간장, 마늘, 생강으로 양념하여 튀긴 닭고기.

2. 오른쪽 제품: 해외 시장용 ‘Ajinomoto Gyoza(교자 만두)’

- 제품명: ギョーザ (Gyoza)

- 특징:

- Ajinomoto 브랜드의 냉동 교자(일본식 만두) 제품.

- 패키지 디자인에 **영어(Gyoza)**가 포함되어 있어 해외 시장(특히 동남아, 유럽, 북미) 수출용으로 보임.

- 일반적인 중국식 만두보다 얇은 피와 바삭한 굽기 방식을 강조하는 일본 스타일.

- 태국 공장에서 생산 후 일본 외 지역으로 수출.

Ajinomoto 태국 공장의 역할

- 아유타야(Ayutthaya) 공장은 Ajinomoto의 동남아 거점 공장 중 하나로, 냉동식품(튀김류, 만두류 등) 생산을 담당.

- 일본 내수 시장뿐만 아니라, 동남아 및 글로벌 시장으로 수출.

- 태국은 원재료 조달이 용이하고 제조 비용이 상대적으로 저렴하여, 일본 기업들의 생산 기지로 활용되는 경향이 있음.

결론

- 일본 시장과 해외 시장의 요구에 맞춰 차별화된 제품을 생산하고 있음.

- 왼쪽 가라아게는 일본 내 소비자를 대상으로 고급스러운 일본식 튀김 스타일을 강조.

- 오른쪽 교자는 해외 시장을 타겟으로 한 글로벌 제품으로, 일본식 교자를 세계 시장에 공급하기 위한 전략적인 상품.

- Ajinomoto 태국 공장은 다양한 일본식 냉동식품을 생산하여 글로벌 시장에 공급하는 핵심 거점임을 보여주는 사례.

이 회사는 환경 대책과 관련하여

(1) 냉동식품 공장에서 가장 많은 비용이 소요되는 냉동-냉장기와 공조기를 열 효율이 높은 설비로 갱신

(2) 공장에서 나오는 활성오니를 미생물로 분해하여 처리하는 등 폐기물 삭감

(3) 포장재의 모노머티리얼(단일 소재)화 (주1)를 통한 플라스틱 감축

(4) 바이오매스 연료를 사용한 에너지 절약형 컨테이너 사용

(5) 생산성 향상 등을 추진하고 있다.

이 중 포장재의 모노머티리얼화에 관해서는 태국 국내의 일본계 기업이 제조하는 모노머티리얼화 포장재를 사용하여 동사에서 내냉성, 내충격성, 밀봉성(열을 가했을 때의 밀봉 용이성) 등의 검토를 거쳐, 유럽향 상품에 대해서는 우선적으로 포장재를 모노머티리얼화 포장재로 변경할 예정임. 하고 있다. 이로 인해 3~5% 정도 비용이 증가하지만, 향후 트레이드온 (주2) 으로 가격 영향은 줄어들거나 없어질 것으로 예상하고 있다.

향후에는 원료인 닭고기 등의 포장재용 플라스틱을 줄이기 위해 이물질 혼입을 방지하면서 포장재를 사용하지 않는 용기로 운송하는 등 공급처의 이해를 얻으면서 회사의 노력을 확대해 나갈 계획이다.

또한, 모노머티리얼화 된 포장재로 변경하더라도 이후 실제 플라스틱으로 재사용되지 않으면 의미가 없기 때문에 재생 플라스틱 사용을 위한 노력도 포함하여 냉동식품 업계 전체가 협력하여 대응을 추진해야 한다고 밝혔다.

전 세계적으로 환경 대책이 요구되는 가운데, 이 회사의 노력에 앞으로도 주목해 볼 필요가 있다.

(주1) 기존에는 폴리프로필렌, 폴리에틸렌 등 여러 가지 재료로 제조되던 포장재를 단일 재료로 제조하는 것을 말한다. 이를 통해 플라스틱으로 재사용이 보다 용이해진다.

(주2) 겉보기에는 양립할 수 없을 것 같은 트레이드오프(이율배반)의 관계를 넘어 새로운 가치를 창출함으로써 기업 가치와 사회-환경적 가치를 동시에 높여 양립시키는 것.

5 앞으로의 발전

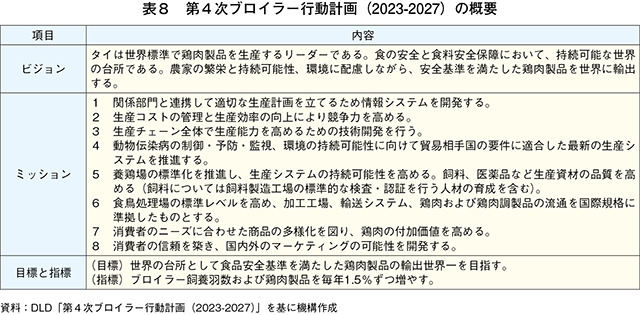

가금류 생산과 수출이 꾸준히 증가하고 있는 가운데, OAE는 더 큰 발전을 위해 5개년 계획을 수립하고 2023년 7월 '제4차 육계 행동계획(2023~2027)'을 발표했다. 닭고기 산업을 동국에서 가장 중요한 축산업으로 자리매김한 가운데, '세계의 부엌으로서 식품 안전 기준을 충족하는 닭고기 제품 수출 세계 1위'를 목표로 삼고 있다(표 8).

이 목표를 달성하기 위해,

(1) 생산비 절감과 생산성 향상을 통한 경쟁력 강화

(2) 생산 체제와 규격의 구축

(3) 정보 관리 시스템의 혁신

(4) 식량 안보와 지속 가능한 개발 등을 추진하며, 23년부터 5년간 8억4469만 바트(39억1091만4700엔)를 계상하고 있다(표 9).

표 8: 제4차 브로일러 행동 계획 (2023-2027)의 개요 분석

이 표는 태국의 브로일러(육계) 산업 발전을 위한 2023-2027년 행동 계획의 개요를 설명하고 있습니다.

주요 내용은 비전, 미션, 목표 및 주요 지표로 구성되어 있으며, 태국이 글로벌 시장에서 지속가능한 닭고기 생산의 리더로 자리 잡기 위한 전략을 담고 있습니다.

1. 비전 (Vision)

- 태국을 세계적인 닭고기 및 닭고기 제품 생산의 리더로 육성하는 것이 목표.

- 식품 안전 및 식량 안전 확보를 강조하며, 지속가능한 글로벌 공급망을 구축.

- 농업 및 환경을 고려한 안전한 닭고기 생산을 통해 국제 시장 확대를 목표로 함.

2. 미션 (Mission)

이 행동 계획에서 수행해야 할 7가지 핵심 미션이 제시됨.

- 최적의 생산 체계를 구축하기 위한 정보 시스템 개발

- 관련 부서 및 이해관계자와 협력하여 최적의 생산 체계를 위한 데이터 기반 시스템을 개발.

- 생산 효율성 향상

- 생산 시스템의 역량을 강화하고, 비용 절감 및 생산성 증대를 목표로 함.

- 수출 요구사항을 충족하는 생산 및 유통 시스템 구축

- 주요 수출 시장의 품질 및 안전성 기준을 충족할 수 있도록 생산, 유통, 위생 기준을 강화.

- 항생제 사용 감소 및 품질 향상

- 항생제 사용을 줄이고 보다 환경 친화적이고 건강한 닭고기 생산을 목표.

- 사료 및 가공 시스템을 개선하여 제품의 품질을 높임.

- 국내 및 국제 유통 효율성 개선

- 닭고기 및 가공 제품의 물류 시스템 개선 및 국제 시장 확대를 위한 유통 전략 수립.

- 부가가치 창출

- 단순 육계 공급이 아닌 가공식품 개발, 브랜딩, 마케팅을 통해 글로벌 시장에서 경쟁력 강화.

- 글로벌 식품 표준 인증 확대

- 국제 식품 표준 인증을 획득하여 태국산 닭고기의 신뢰도 및 수출 경쟁력 강화.

3. 목표 및 주요 지표

- 국제적 인증 확대:

- 식품 안전 표준 인증 획득을 확대하여 태국산 닭고기의 글로벌 인지도 강화.

- 생산량 증가 목표:

- 2023-2027년 동안 브로일러 가공 제품의 연평균 생산량을 1.5~2% 증가.

4. 결론

이 행동 계획은 태국이 세계적인 닭고기 수출국으로 자리 잡기 위한 전략적 로드맵을 제시합니다.

특히, 지속가능성, 생산 효율성, 수출 기준 강화, 부가가치 창출, 글로벌 인증 획득을 중점적으로 추진함으로써,

태국산 닭고기의 품질과 경쟁력을 향상시키고, 국제 시장 점유율을 확대하는 것이 핵심 목표입니다.

표 9: 브로일러 행동 계획 (2023-2027)에 따른 개발 과제 및 관련 예산 분석

이 표는 태국의 브로일러(육계) 산업 발전을 위한 2023-2027년 개발 과제와 관련 예산을 정리한 자료입니다.

각 개발 과제별 프로젝트 개수, 연도별 예산 할당, 총 예산 규모가 명시되어 있으며,

총 51개의 프로젝트가 5년 동안 진행될 예정입니다.

1. 주요 개발 과제

개발 과제는 4개 주요 분야로 나누어져 있으며, 세부 항목들이 포함되어 있습니다.

① 생산 비용 절감 및 생산성 향상

- 목표: 브로일러 생산의 경쟁력 강화를 위해 생산 비용 절감 및 효율성 개선

- 주요 프로젝트:

- 생산 비용 절감을 위한 사료 개발

- 생산성 향상을 위한 육계 관리 시스템 연구

- 동물 복지 및 항생제 감소 연구

- 총 예산: 69.36억 바트

② 식품 안전 및 품질 개선

- 목표: GAP(농산물우수관리) 및 GMP(우수제조관리) 기준을 준수하며, 국제적 수준의 품질 유지

- 주요 프로젝트:

- GAP, GMP 인증 확대

- 육가공품 품질 유지 및 공정 개선

- 식품 안전 강화를 위한 연구

- 총 예산: 327.29억 바트 (전체 예산 중 가장 높은 비율)

③ 물류 및 유통 시스템 개선

- 목표: 유통 시스템을 디지털화 및 현대화하여 생산과 수출의 효율성을 향상

- 주요 프로젝트:

- 유통 트레이서빌리티(추적 가능성) 시스템 구축

- 수출을 위한 물류 시스템 구축

- 저온 유통 시스템 고도화

- 총 예산: 64.20억 바트

④ 지속가능한 축산 및 환경 보호

- 목표: 친환경적이고 지속가능한 육계 생산을 위한 연구 및 개발

- 주요 프로젝트:

- 온실가스(GHG) 배출 감소 연구

- 친환경 농장 운영 및 에너지 절감 연구

- 농업 폐기물 관리 및 재활용 연구

- 총 예산: 84.69억 바트

2. 연도별 예산 분석

- 2023년 예산: 93.32억 바트

- 2024년 예산: 174.99억 바트

- 2025년 예산: 187.39억 바트

- 2026년 예산: 191.69억 바트

- 2027년 예산: 197.30억 바트

- 총 예산 규모: 844.59억 바트

→ 연도별로 예산이 증가하는 추세이며, 특히 2024년부터 투자 규모가 크게 확대될 것으로 보임.

3. 결론

- 식품 안전 및 품질 개선(327.29억 바트)이 가장 많은 예산이 배정되었으며,

태국산 닭고기의 국제 경쟁력을 높이기 위한 품질 및 위생 개선이 핵심 목표. - 유통 및 물류 시스템 개선(64.20억 바트)과 지속가능한 축산(84.69억 바트)도 중요한 과제로 다루어짐.

- 연도별 예산 증가율을 보면, 2024~2027년 기간 동안 지속적으로 예산이 확대되며,

장기적인 육계 산업의 성장과 지속가능한 발전을 위해 적극적인 투자가 이루어질 전망.

📌 핵심 정리

✅ 태국 육계 산업의 생산성 향상, 품질 개선, 유통 현대화, 친환경 육계 생산을 위한 중장기 계획

✅ 5년간 총 51개 프로젝트 진행, 약 844.59억 바트 투자

✅ 특히 식품 안전 및 품질 개선에 가장 많은 예산 배정

✅ 유통 디지털화, 지속가능한 생산 기술 개발 등으로 글로벌 시장 경쟁력 강화 목표

6 맺음말

태국의 닭고기 및 닭고기 가공품 생산은 세계 정세 변화에 따른 운송비 등 부대비용의 상승 등에도 불구하고 안정적인 생산 체제로 꾸준히 성장하고 있다. 노동력 부족에 대해서는 인근 국가로부터의 인력 확보와 기계화 추진을 통해 그 영향을 최소화하고 있다.

또한, 사료 원료에 대해서는 자국 내 자급사료 확보에도 의욕적으로 노력하는 한편, 최근 닭고기 조제품을 중심으로 수출량이 증가하고 있는 EU에 대한 대응으로 친환경 사료 원료 확보에도 적극적인 자세를 보이는 등 당면한 과제에 유연하게 대응하고 있다.

또한, OAE가 국가 차원의 프레임워크로 수립한 '농업기후변화행동계획 2023-2027'은 온실가스 배출량 감축 등에 관한 목표를 제시함으로써 국내 관계자 전체에 환경 대책에 대한 대응을 촉구하는 분명한 메시지가 되었다. 향후 관련 프로젝트의 진행 상황에 따라 태국의 농산물 공급망 전체에 큰 변화가 올 수도 있지만, 목표 달성을 위해 정부, 단체, 대기업이 힘을 합쳐 노력하고 있다.

다만, 이러한 성공을 위해서는 소규모 생산자나 공급망을 지원하는 운송업체 등의 이해가 부족하기 때문에 이해 증진 노력과 함께 생산 비용과 노동력 측면에서 기업 측의 부담을 경감하는 대책 등이 중요하다.

태국의 닭고기 및 닭고기 가공품은 EU 등 수출 대상국의 수출 조건 등 대외적인 요인으로 인해 환경 대책과 AW에 대한 대응을 강요받는 형국이 되었다. 이 점에 대해서는 일본과 태국은 닭고기 생산의 배경이 다르지만, 환경 대책과 AW에 관한 지식과 기술이 보급되면 일본의 생산 현장에 적용할 수 있는 선진 사례와 새로운 과제에 대한 대응의 실마리를 찾을 수 있을 것이다.

마지막으로, 태국에 있어 일본은 50년 이상 관계를 맺어온 중요한 무역 상대국이며, 이는 몇 세대에 걸쳐 이어져 온 관계 구축에 기인한다. 수출과 수입이라는 관계뿐만 아니라 태국의 과제에 대한 태도와 대처에 대해 일본도 배워야 할 것이 많으며, 지금보다 더 많은 기술적 부분의 교류를 활성화함으로써 상호간의 닭고기 산업의 수준 향상으로 이어져 더욱 중요한 존재가 될 것으로 기대된다.

Acknowledgements

본고 집필을 위해 2024년 8월에 방콕시 근교에서 현지 조사를 실시하였다. 방문을 허락해 주신 태국 농업협동조합부 농업경제국, 태국 육계가공수출협회, 베타그로그룹, 태국 아지노모토 냉동식품회사에 감사의 말씀을 전합니다. 또한 많은 사진을 제공해 주신 베타그로 그룹, 태국 아지노모도 냉동식품사 여러분께 다시 한 번 감사의 말씀을 드립니다.

반응형

'해외 축산 식육산업 정보' 카테고리의 다른 글

| 일본 소고기 소비 동향 (0) | 2025.03.05 |

|---|---|

| 2024-2026년 산업 전망: 냉장, 냉동 및 가공 닭고기 산업 (0) | 2025.03.03 |

| 멕시코의 쇠고기 생산과 수출 확대 전망 (1) | 2025.03.03 |

| 미국에 대한 와규 수출 촉진 전략 (0) | 2025.03.03 |

| 쇠고기 수출을 둘러싼 동향 2024년 수출 실적 (0) | 2025.03.02 |