반응형

해외 정보 멕시코 축산 정보 2024년 12월호

멕시코의 쇠고기 생산과 수출 확대 전망

メキシコの牛肉生産と輸出拡大の見通し

【요약】

일본의 5번째 쇠고기 수입국인 멕시코는 국내외의 견실한 수요를 배경으로 쇠고기 생산을 확대해 왔다. 멕시코는 미국을 주요 수출국으로 삼고 있지만, 향후 아시아 수출 확대를 염두에 두고 일본을 중요한 수출국으로 자리매김하고 있다. 멕시코산 쇠고기는 살코기 비율이 높다고 알려져 있지만, 앵거스 등 유럽종과의 교배를 통한 품종 개량이 진행되고 있으며, 수출국의 요구에 부응하여 지속 가능성과 동물복지에도 힘쓰고 있다. 한편, 정부와 업계 단체의 지원 부족, 국내 수요 증가에 따른 가격 상승 등이 과제로 남아 있다. 2024년 10월 1일부터 새 정부가 출범한 가운데, 수출 확대를 위해서는 정부와 업계 단체, 기업 등의 과제를 해결하기 위한 노력이 필요할 것으로 보인다.

1. 서론

멕시코의 쇠고기 산업은 각국과의 무역협정 체결과 미국과의 생우 수출 및 사료 수입을 통한 협력관계를 배경으로 쇠고기 수출국으로 성장을 거듭하고 있다(주1). 2023년 멕시코의 쇠고기 생산량은 세계 8위, 소비량은 7위, 수출량은 11위, 수입량은 13위이다(표 1). 동국에서는 견실한 내수 수요에 더해 미국·멕시코·캐나다 협정(USMCA)에 따라 쇠고기 수출량의 약 90%를 차지하는 미국으로의 증가 등을 배경으로 생산량, 수출량 모두 증가 추세에 있다.

또한 멕시코는 일본에 있어서 5번째로 큰 쇠고기 수입국이다(그림 1). 2023년 일본의 쇠고기 수입국을 보면, 이 나라는 호주, 미국, 캐나다, 뉴질랜드에 이어 5번째로 큰 수입국이다.

2005년 4월에 발효된 한-멕시코 경제협력협정에 따라 2021년도(23년도)에는 연간 1만 5000톤의 관세 할당량이 정해졌고, 23년 동국으로부터의 쇠고기 수입량은 1만 7000톤으로 전년 대비 37.0% 감소했지만, 지난 10년간의 추이를 보면 66.8% 증가(14년 대비)했다.

한편 멕시코의 입장에서 보면 일본은 미국에 이어 두 번째로 큰 수출 대상국(미국 수출량의 7.4%에 해당)이며, 캐나다와 한국 등에도 수출하고 있다.

일본에서는 멕시코산 쇠고기가 주로 외식이나 가공용으로 소비되고 있지만, 최근 수입육 가격 상승과 북미 지역을 중심으로 쇠고기 수요가 확대되는 가운데 쇠고기 수입 환경은 점점 어려워지고 있다.

이에 따라 수입처의 다각화를 도모하는 관점에서 멕시코산 쇠고기의 대일 수출에 대한 과제 및 전망을 확인하기로 한다.

본고에서는 멕시코의 쇠고기 수급 동향 및 수출 확대에 대한 과제 및 전망에 대해 2024년 9월 현지 조사 결과를 바탕으로 보고한다.

또한 본문 중의 환율은 미쓰비시UFJ리서치&컨설팅 주식회사 '월말·월중 평균 환율' 2024년 10월말 TTS 시세의 1멕시코 페소 8.61엔을 사용했다.

(주1) 멕시코의 쇠고기 산업에서 생산 및 수출 확대의 배경에 대해서는 『축산 정보』 2015년 7월호 「멕시코의 쇠고기 생산과 수출 동향(https://lin.alic.go.jp/alic/month/domefore/2015/jul/wrepo01.htm)」도 함께 참조하시기 바랍니다.

📊 일본의 쇠고기 수입량 추이 (국가별) 분석

1. 그래프 개요

- 제목: 일본의 쇠고기 수입량 추이 (국가별)

- 단위: 천 톤 (1,000톤 단위)

- 연도 범위: 2014년~2023년

- 자료 출처: 일본 재무성 "무역통계"

- 대상 품목:

- HS 코드 0201 (생鮮 및 냉장 쇠고기)

- HS 코드 0202 (냉동 쇠고기)

→ 두 가지의 합계를 기준으로 한 수입량.

2. 국가별 수입 비중 및 추이

- 豪州 (호주, Australia)

- 일본의 쇠고기 수입량 중 가장 큰 비중을 차지.

- 2014년부터 꾸준히 높은 점유율을 유지.

- 米国 (미국, USA)

- 호주 다음으로 큰 공급국.

- 2017년 이후 수입량이 점차 증가하는 경향.

- 미국산 쇠고기 소비 증가와 관련.

- カナダ (캐나다, Canada)

- 소규모 공급국이지만 꾸준한 점유율 유지.

- NZ (뉴질랜드, New Zealand)

- 캐나다와 유사한 소규모 공급국.

- メキシコ (멕시코, Mexico)

- 2019년 이후 점진적으로 증가하는 추세.

- その他 (기타 국가, Others)

- 기타 지역(남미, 유럽, 아시아)에서의 수입도 존재.

3. 주요 분석

✅ 호주와 미국이 일본 쇠고기 시장의 2대 공급국.

✅ 2017년 이후 미국산 쇠고기의 점유율 증가.

✅ 캐나다, 뉴질랜드, 멕시코도 일정한 수입량을 유지하며 점진적 증가.

✅ 일본의 쇠고기 수입량은 2014~2019년까지 비교적 일정했으나, 2020년 이후 증가 추세.

✅ 기타 국가(남미, 유럽)에서도 일부 쇠고기 수입 진행.

📌 결론:

일본의 쇠고기 수입 시장은 호주와 미국이 양분하고 있으며, 미국산 쇠고기의 비중이 최근 몇 년간 증가하는 경향을 보임. 캐나다, 뉴질랜드, 멕시코 등의 국가도 지속적으로 시장에 공급하고 있음.

2. 멕시코 쇠고기 산업 개요

멕시코의 쇠고기 산업은, 그 지리적 가까움 등의 이유로 미국과 협업 관계에 있다.

미국에서는 사료용 옥수수와 번식용 암소 등이 수출되며, 대신 멕시코에서는 비육용 송아지가 수출된다(도표 2).

또한, 쇠고기와 관련해서도 미국에서는 허벅지 부위 등 저렴한 부위를 중심으로,

멕시코에서는 등심 등 고급 부위를 중심으로 각각 수출된다.

미국의 수입 쇠고기는 호주나 남미 등으로부터 햄버거 패티 용도로 쓰이는 것이 많은 점을 고려하면,

이러한 관계는 특수한 것이라고 할 수 있다.

멕시코의 쇠고기 산업은 국내 및 미국의 견고한 수요를 배경으로 성장을 계속해 왔다고 할 수 있다.

지난 10년간의 쇠고기 수급은 도표 2와 같으며, 생산량은 꾸준히 증가하고 있다.

2023년은 2014년 대비 21.2% 증가했으며, 수출량은 약 2.1배가 되었다.

한편, 최근 2022년과 비교하면, 수출량은 12.7% 감소하고, 수입량은 17.5% 증가하였다.

이 배경에는 국내 쇠고기 수요 증가와, 미국 달러 및 일본 엔화 대비 페소 강세에 따른 환율 영향이 있다.

다음 장에서는 육우 및 쇠고기의 생산 체계에 대해 설명하며,

이어지는 4장에서는 소비 및 수출입 동향에 대해 설명한다

도표 2: 쇠고기 생산에서 미국과 멕시코의 관계 분석

이 도표는 미국과 멕시코 간의 쇠고기 산업 협력 구조를 시각적으로 설명하고 있다.

두 국가 간의 거래 흐름을 보면, 미국은 멕시코에 사료 및 번식용 가축을 제공하며, 멕시코는 비육 송아지와 고급 부위 쇠고기를 미국으로 수출하는 구조를 가지고 있다.

🔹 미국 → 멕시코로 수출되는 품목

✅ 사료용 옥수수

- 미국에서 생산된 옥수수가 멕시코의 비육용 가축 사육을 위한 주요 사료로 사용됨.

- 미국의 옥수수는 세계적으로도 주요 사료 공급원 중 하나.

✅ 번식용 가축 (특히 요크셔 품종 등)

- 정액, 수정란 등의 유전적 자원 포함

- 미국에서 품종 개량된 가축이 멕시코로 수출되어 번식용으로 사용됨.

✅ 쇠고기 (저렴한 부위 중심, 주로 허벅지 등)

- 미국에서 생산된 쇠고기 중 **저가 부위(예: 모모살, 우둔살 등)**를 멕시코로 수출.

- 햄버거 패티, 가공육 등에 활용될 가능성이 큼.

🔹 멕시코 → 미국으로 수출되는 품목

✅ 비육 송아지 (주로 열대 품종 & 유럽 품종 교잡종)

- 멕시코에서 **비육된 송아지(열대 품종+유럽 품종 교잡종)**가 미국으로 수출됨.

- 미국 내에서 추가로 비육한 후 도축 및 가공하여 소비.

✅ 쇠고기 (등심 등 고급 부위 중심)

- 멕시코산 쇠고기 중 로인(등심) 등 고급 부위는 미국으로 수출됨.

- 미국 소비자들은 고급 스테이크를 선호하므로, 고급 부위에 대한 수요가 높음.

🔹 분석 및 시사점

1️⃣ 미국과 멕시코는 상호보완적인 쇠고기 산업 구조를 형성

- 미국은 옥수수 사료 및 번식용 가축을 제공하고,

- 멕시코는 비육된 송아지 및 고급 부위를 미국으로 수출하는 구조.

- 이러한 구조는 서로의 강점을 활용한 효율적 협업 관계를 보여줌.

2️⃣ 미국은 저가 부위 소비, 멕시코는 고급 부위 수출

- 미국은 주로 햄버거 패티 등 가공육용 쇠고기를 소비하는 경향이 있음.

- 멕시코는 스테이크용 고급 부위(등심 등)를 수출하여 부가가치를 높임.

3️⃣ 멕시코의 쇠고기 산업은 미국 수요를 기반으로 성장

- 멕시코는 미국의 견고한 수요 덕분에 쇠고기 산업이 지속 성장하고 있음.

- 특히 환율 변동(페소 강세) 및 미국 수요 변화가 멕시코 쇠고기 산업에 중요한 영향을 미칠 가능성이 큼.

4️⃣ 멕시코의 쇠고기 산업은 미국 외에도 글로벌 시장으로 확대될 가능성

- 미국 중심의 협력 구조에서 일본, 한국, 중국 등의 시장으로 수출 다변화 가능성 있음.

- 특히 고급 부위 수출이 많다는 점에서 아시아 시장 공략이 유리할 수 있음.

📌 결론: 미국과 멕시코의 쇠고기 산업은 상호보완적 관계

- 미국이 번식용 가축과 사료를 제공하고, 멕시코가 비육 송아지 및 고급 부위를 수출하는 구조.

- 미국은 저가 부위 소비, 멕시코는 고급 부위 수출로 역할이 분담됨.

- 멕시코 쇠고기 산업의 성장은 미국 수요에 크게 의존하며, 향후 글로벌 시장 확장이 중요해질 것.

📊 표 2: 멕시코 쇠고기 수급 추이 분석 (2014~2023년)

이 표는 2014년부터 2023년까지 멕시코의 쇠고기 생산량, 소비량, 수출량, 수입량의 변화를 나타낸 것입니다.

단위는 **천 톤(1,000톤)**이며, 각 지표별로 전년 대비 변화율(2022년 대비) 및 2014년 대비 변화율이 함께 표시되어 있습니다.

🔹 주요 데이터 및 해석

1️⃣ 생산량 (生産量)

- 2014년: 1,827천 톤 → 2023년: 2,215천 톤 (21.2% 증가)

- 최근 1년(2022→2023) 변화: 1.8% 증가

- 전체적으로 꾸준한 증가 추세를 보이며, 2014년 대비 약 21.2% 증가함.

- 이는 멕시코 내 쇠고기 산업이 지속적으로 성장하고 있으며, 생산 효율성이 향상되고 있음을 의미.

2️⃣ 소비량 (消費量)

- 2014년: 1,886천 톤 → 2023년: 2,118천 톤 (12.3% 증가)

- 최근 1년(2022→2023) 변화: 5.6% 증가

- 소비량은 생산량과 유사하게 꾸준히 증가하고 있으며, 특히 2022년 대비 5.6% 증가하여 상승 폭이 큼.

- 이는 멕시코 내 쇠고기 소비 수요가 강력하게 유지되고 있음을 반영.

3️⃣ 수출량 (輸出量)

- 2014년: 144천 톤 → 2023년: 297천 톤 (약 2.1배 증가, 107.1% 증가)

- 최근 1년(2022→2023) 변화: 12.7% 감소

- 장기적으로 보면 수출량이 크게 증가하였으나, 최근 1년 동안 12.7% 감소함.

- 이는 국제 시장 변화 및 환율(페소 강세) 영향으로 인해 멕시코 쇠고기 수출 경쟁력이 약화되었음을 시사.

4️⃣ 수입량 (輸入量)

- 2014년: 203천 톤 → 2023년: 200천 톤 (1.3% 감소)

- 최근 1년(2022→2023) 변화: 17.5% 증가

- 장기적으로 보면 큰 변동 없이 안정적인 수준 유지.

- 하지만 최근 1년간(2022→2023) 17.5% 증가하여, 수입 쇠고기 의존도가 높아졌음을 나타냄.

- 이는 멕시코 내 쇠고기 소비 증가와 환율 영향으로 인한 해외 쇠고기 구매 증가 때문일 가능성이 큼.

🔹 시사점 및 결론

✅ 멕시코의 쇠고기 생산량은 꾸준히 증가하는 추세

- 2014년 대비 21.2% 증가하며 생산성이 지속적으로 향상됨.

- 이는 국내 수요 증가 및 수출 확대를 위한 생산 기반이 강화되고 있음을 시사.

✅ 멕시코의 쇠고기 소비량도 증가세 유지

- 특히 최근 1년간(2022→2023) 5.6% 증가하여 소비 수요가 강력함.

- 멕시코 내에서 쇠고기가 중요한 식품으로 자리 잡고 있으며, 경제 성장과 함께 소비 증가가 이어지고 있음.

✅ 수출량 증가세가 최근 둔화됨

- 장기적으로 보면 2.1배(107.1%) 증가했으나, 최근 1년간 12.7% 감소.

- 이는 환율(페소 강세), 국제 시장 경쟁 심화, 미국 쇠고기 시장 변화 등이 원인일 가능성.

- 수출 감소를 대체할 새로운 시장 개척(예: 일본, 한국, 중국 등)이 필요.

✅ 수입량이 최근 급증 (17.5% 증가)

- 멕시코 내 쇠고기 소비 증가에 대응하기 위해 해외 쇠고기 수입이 증가한 것으로 보임.

- 미국, 캐나다, 호주 등의 쇠고기 수입이 확대되었을 가능성이 큼.

📌 최종 결론

- 멕시코의 쇠고기 산업은 전반적으로 성장하는 추세이며, 국내 소비와 수출이 주요한 성장 요인.

- 최근 수출 감소 및 수입 증가 현상이 나타남 → 이는 환율 변화 및 국제 시장 요인과 관련.

- 향후 수출 전략 재정비 및 내수 시장 대응 강화가 중요.

- 일본, 한국, 중국 등 새로운 시장 개척 및 미국 내 고급 부위 수출 확대가 주요 전략이 될 가능성.

3. 육우・쇠고기 생산

(1) 육우 생산 체계

멕시코의 육우 생산 체계는 사료용 축사에서 곡물 비육을 하는 집약적 생산형과, 방목에 의한 비집약적 생산으로 나뉜다. 전자의 경우 남부에서 송아지를 조달하여 중북부의 사료용 축사에서 곡물 비육을 하는 형태가 일반적이며, 육우 농가 전체의 약 35%를 차지하고 있다.

사료용으로 비육되는 품종은 기온이 높은 중남부에서는 브러만종 등 열대종을 중심으로 미국과 국경을 접하고 있는 북부에서는 앵거스나 헤레포드 등 유럽종이나 이들 종과 열대종의 교잡종이 되는 한편, 일부 기업에서는 미국에서 내열성이 우수한 슬릭 유전자(주2)의 도입도 추진하고 있다.

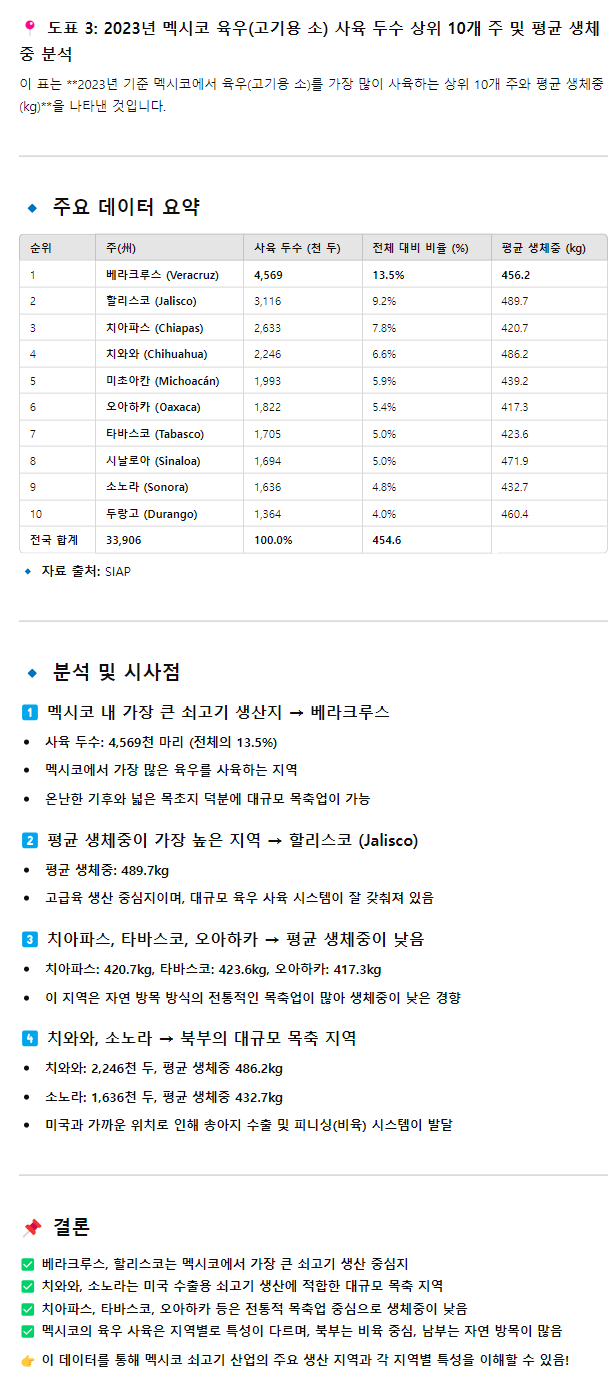

주요 육우 생산주는 베라크루스주, 할리스코주, 치아파스주 등으로 멕시코 32개 주 중 상위 10개 주에서 육우 사육두수의 약 70%를 차지한다(그림 3, 표 3). 특히 치와와주와 소노라주 등 북서부에서는 미국으로의 생우 수출이 활발하다. 한편, 미국으로의 생우 수출은 미국 농무부(USDA)가 인정한 특정 11개 주(주3)에서만 가능하다.

한편, 베라크루스주와 할리스코주를 포함한 중남부는 국내용 방목 비육이 주를 이루지만, 미국과 중남미 국가를 대상으로 한 수출도 이루어지고 있다.

(주2) 카리브해의 섬에 토착하는 육용우(세네폴종) 원산으로 인한 유전자로 털이 짧고 매끄러우며 내열성이 뛰어나다고 한다. 자세한 내용은 『축산 정보』 2024년 9월호 「국내에서 이용되기 시작한 슬릭 소에 대하여 ~유전개량에서 생각하는 낙농의 더위 대책~」(https://www.alic.go.jp/joho-c/joho05_003362.html)를 참조하십시오.

(주3) 치와와주, 소노라주, 코아우일라주, 누에보레온주, 타마울리파스주, 베라크루스주, 푸에블라주, 이달고주, 유카탄주, 킨타나로오주, 캄페체주.

📍 도표 3: 멕시코 주요 쇠고기 생산 주 (총 사육 두수 기준) 분석

이 지도는 **멕시코 내에서 쇠고기 생산이 활발한 주요 주(州)**를 사육되는 소의 총 마리 수를 기준으로 나타낸 것입니다.

🔹 지도 색상별 구분 (소 사육 규모 기준)

- 진한 파란색 (200만 마리 이상)

- 치와와(Chihuahua)

- 파란색 (100만 ~ 199만 마리)

- 소노라(Sonora)

- 베라크루스(Veracruz)

- 치아파스(Chiapas)

- 연한 파란색 (30만 ~ 99만 마리)

- 할리스코(Jalisco)

- 미초아칸(Michoacán)

- 타마울리파스(Tamaulipas)

- 흰색 (30만 마리 미만)

- 기타 지역

🔹 주요 쇠고기 생산 주 (번호별 주요 지역 특징)

1️⃣ 베라크루스 (Veracruz)

- 멕시코 동부 지역에 위치

- 기후가 온난하고 목초지가 풍부하여, 소 사육에 유리한 환경

- 젖소 및 육우 산업이 모두 발달

2️⃣ 할리스코 (Jalisco)

- 멕시코 중서부 지역에 위치

- 멕시코 내에서 가장 큰 농업 및 축산업 중심지

- 고급육 생산 및 유제품 산업도 발달

3️⃣ 치아파스 (Chiapas)

- 멕시코 남동부 지역

- 전통적인 목축업 중심지이며, 자연 방목이 많음

4️⃣ 치와와 (Chihuahua)

- 멕시코 북부에서 가장 큰 쇠고기 생산 주

- 200만 마리 이상 사육되는 대규모 축산 지역

- 미국과 국경을 접하고 있어, 미국으로 소 및 쇠고기 수출이 활발

5️⃣ 미초아칸 (Michoacán)

- 서부 지역에 위치하며, 다양한 축산업 운영

- 소 사육뿐만 아니라, 돼지, 닭, 아보카도 등 농업 생산이 활발

🔹 분석 및 시사점

✅ 북부 지역(치와와, 소노라)

- 광대한 목초지를 활용한 대규모 사육 방식이 특징

- 미국과 가까운 위치로 인해 미국으로의 송아지 및 쇠고기 수출이 활발

✅ 중부 및 서부 지역(할리스코, 미초아칸)

- 농업 및 축산업이 고루 발달

- 국내 소비 시장을 중심으로 한 공급 중심지

✅ 남부 지역(베라크루스, 치아파스)

- 전통적인 목축업 중심지로, 온난한 기후를 활용한 자연 방목 방식이 많음

- 멕시코 내 쇠고기 소비 시장을 위한 주요 공급원

📌 결론

- 멕시코 북부 지역(치와와, 소노라)은 미국 수출용 쇠고기 생산이 강점

- 중부 및 서부 지역(할리스코, 미초아칸)은 국내 소비용 쇠고기 시장이 주요 타겟

- 남부 지역(베라크루스, 치아파스)은 자연 방목 중심의 목축업

👉 멕시코의 쇠고기 산업은 지역별로 역할이 다르며, 북부는 수출 중심, 중남부는 국내 시장 중심으로 운영됨.

(2) 육용우 사육두수 및 쇠고기 생산량의 추이

멕시코 농림수산정보국(SIAP)에 따르면 멕시코의 육용우 사육두수는 2014년 이후 증가 추세를 보이고 있다(그림 4).

이는 (1) 2012년 가뭄에서 회복

(2) 12~13년 수입 곡물 가격 급등 완화

(3) 15년 미국의 의무적 원산지 표시(주4) 철폐

(4) 왕성한 국내외 수요

(5) 18년까지 실시된 정부의 증액 지원책 등이 요인으로 꼽힌다.

23년 육용우 사육두수는 339만두(전년대비 1.4% 증가)로 소폭 증가했다. 현지 취재에 따르면 미국에서의 소군 재구축의 영향으로 생우 수출이 더 늘어날 것으로 예상되어 향후 사육두수 증가 속도는 둔화될 것으로 보인다(주5).

사육두수의 증가에 따라 쇠고기 생산량도 증가 추세를 보이고 있다. 최근에는 21년부터 23년까지 미경산우로 대체되면서 번식암소를 중심으로 도축이 진행된 것 등으로 쇠고기 생산량이 증가하여 23년 생산량은 221만 톤(전년대비 1.8% 증가)을 기록했다. 향후 생산 확대의 과제로는 금리 상승과 일부 지역의 치안 악화를 꼽을 수 있다.

(주4) 소와 돼지의 번식, 비육, 도축이 이루어진 국가의 표시를 의무화하는 제도. 미국 내 다른 국산 소와 구분하고 기록하는 수고가 늘어남에 따라 생우를 수출하는 캐나다와 멕시코의 생산자에게 불리하게 작용할 우려가 있었으나, WTO 협정 위반으로 결정되어 2015년에 폐지되었다.

(주5) 멕시코 정부의 2024년 예측치는 공개되지 않았지만, USDA는 같은 해 멕시코의 소 사육두수를 전년 대비 0.9% 증가할 것으로 예상하고 있다.

📊 도표 4: 멕시코의 육우(고기용 소) 사육 두수 및 쇠고기 생산량 추이 분석

이 그래프는 2014년부터 2023년까지 멕시코의 육우(고기용 소) 사육 두수(우측 축, 백만 두)와 쇠고기 생산량(좌측 축, 천 톤)의 변화 추이를 나타냅니다.

🔹 주요 데이터 분석

1️⃣ 쇠고기 생산량 (좌측 축, 천 톤 단위) → 꾸준한 증가세

- 2014년: 약 1,800천 톤

- 2023년: 약 2,200천 톤

- 10년 동안 꾸준히 증가하며 약 21.2% 성장

- 국내 쇠고기 소비 증가 및 수출 확대가 원인

2️⃣ 육우 사육 두수 (우측 축, 백만 두 단위) → 점진적 증가

- 2014년: 약 30백만 두

- 2023년: 약 34백만 두

- 육우 사육 두수 증가에도 불구하고 생산성 향상이 주요 성장 요인

3️⃣ 특징적인 패턴

- 2018~2020년: 생산량과 사육 두수 증가폭이 크며, 이 시기 멕시코의 쇠고기 산업이 빠르게 성장한 것으로 보임

- 2021년 이후: 사육 두수 증가율이 둔화되지만, 생산량은 증가세 지속

- 이는 육우의 품종 개량 및 비육(사료 증가 등) 효율성이 향상된 결과

🔹 시사점 및 전망

✅ 멕시코의 쇠고기 생산량과 사육 두수는 지속적으로 증가 중

✅ 국내 소비 증가 및 수출 확대가 생산량 증가의 주요 원인

✅ 생산량 증가율이 사육 두수 증가율보다 높음 → 개체당 생산성 향상 의미

✅ 향후 멕시코 쇠고기 시장은 품질 개선 및 수출 확대가 주요 성장 전략이 될 가능성이 높음

👉 멕시코는 쇠고기 산업에서 생산량 및 품질 개선을 통해 국제 시장 경쟁력을 높이고 있으며, 미국과의 무역 관계 및 국내 소비 증가에 따라 성장 가능성이 크다!

(3) 생우의 수출입

멕시코의 생우 수출은 거의 미국으로의 비육용 소이다. 미국에서는 가뭄으로 소군이 축소된 가운데 2023년 미국 수출두수는 129만 5000두(전년대비 34.2% 증가)로 대폭 증가했다(그림 5).

이는 미국의 피드롯 외 소(비육용 소) 중 약 5%를 차지하는 두수이다. 한편, 생우 수입두수는 22년까지 소군개량을 위해 증가하였으나, 23년은 미국의 소군 재구축으로 5만 7000두(동 49.1% 감소)로 대폭 감소하였다. 24년은 계속해서 수출두수 증가(동 12.7% 증가) 및 수입두수 감소(동 38.6% 감소)가 예상되고 있다.

한편 미국에서는 2014년 3월에 원산지 표시 제도의 개정이 이루어져 2016년 1월부터 적용될 예정이다. 2015년에 폐지된 의무적 원산지 표시와 비교하면 표시가 임의적이라는 점이 다르지만, 미국으로의 비육용 소 공급 감소와 비육용 소 가격 하락이 우려된다는 이유로 멕시코 국내 육우 업계에서는 반발의 목소리가 나오고 있다(주6).

(주6) 해외 정보 '미국 원산지 표시 규칙 개정에 대한 멕시코의 반응(미국, 멕시코)'(https://www.alic.go.jp/chosa-c/joho01_003756.html)도 함께 참조하시기 바랍니다.

📊 도표 5: 멕시코의 생체 소(살아 있는 소) 수출·수입 두수 추이 분석

이 그래프는 2015년부터 2024년까지 멕시코의 생체 소(살아 있는 소)의 수출(파란색) 및 수입(빨간색) 두수 변화를 나타냄

✅ 2024년 데이터는 예상치

🔹 주요 데이터 분석

1️⃣ 생체 소 수출(빨간색) → 감소세

- 2015

2020년: **연간 약 120만140만 두** 수준으로 안정적 - 2021

2023년: **수출량 급감 (약 90만100만 두 수준으로 감소)** - 2024년: 더 큰 감소 예상

2️⃣ 생체 소 수입(파란색) → 거의 없음

- 2015~2023년까지 매우 낮은 수준 유지 (연간 10만 두 이하)

- 2024년: 수입량 거의 0에 가까운 수준으로 예측

🔹 시사점 및 전망

✅ 멕시코는 전통적으로 생체 소를 수출하는 국가이지만, 최근 수출량이 감소

✅ 주요 수출 대상국인 미국의 수입 정책 변화 및 멕시코 내 비육(살 찌우기) 산업 성장 가능성

✅ 멕시코의 생체 소 수출이 줄어드는 대신, 국내 도축·가공 산업의 성장이 예상됨

✅ 수입량은 거의 없고 앞으로도 크게 증가할 가능성이 낮음

👉 멕시코는 생체 소 수출에서 도축 및 가공된 쇠고기 수출로 전환하는 방향으로 산업 구조 변화 중!

(4) 사료 생산 및 수입

사료용으로 사용되는 곡물 비육이 증가함에 따라 사료용 옥수수 수입량은 증가세를 보이고 있다. 2023년 이 나라의 옥수수 생산량은 2755만 톤(전년대비 3.8% 증가)인 반면 수입량은 1960만 톤(전년대비 13.3% 증가)으로 나타났다(그림 6). 또한 국내 옥수수 생산의 90%는 식용 백옥수수이고, 사료용 황옥수수 생산은 10%에 불과하다.

이 때문에 국내에서 사용되는 사료용 옥수수의 90% 이상이 수입 옥수수로 이루어져 있다. 멕시코의 옥수수 수입은 대부분 미국산 사료용 옥수수이다. 2024년 수입량은 2,380만 톤(전년 대비 21.4% 증가)으로 대폭 증가할 것으로 예상되며, 멕시코가 중국을 제치고 세계 1위의 옥수수 수입국이 될 것으로 전망된다.

한편 멕시코에서는 20년에 유전자재조합(GM) 옥수수 수입 규제가 발표되었으나 24년 10월 현재 사료 및 공업용에 대한 금지는 무기한 연기된 상태이다(주7). 향후 미국으로부터의 수입이 많은 사료용에 대해 기한이 재설정될 가능성이 우려되고 있으나 멕시코 현지 관계자로부터는 “근본적으로 부족한 상황에서 그럴 가능성은 낮을 것”이라는 의견을 들었다.

멕시코에서는 23년 후반부터 남부를 중심으로 심각한 가뭄에 시달렸으나 24년 6월의 강우로 현재는 회복세에 있는 것으로 알려졌다. 다만 남부를 중심으로 한 방목 경영에 대한 피해가 크다고 여겨져 멕시코은행(BANXICO)은 쇠고기 가격에 대한 영향을 우려하는 한편, 관리 방목으로의 전환과 사료 자급 확대가 필요하다고 제안하고 있다.

(주7) 사료용, 공업용 옥수수는 2023년 2월에 무기한 연기되었고, 식용은 2024년 4월에 금지 기한이 2025년까지 연장되었다.

📊 도표 6: 멕시코의 옥수수 생산량 및 수입량 추이 분석

👉 2014년~2024년(예측치) 동안 멕시코의 옥수수 생산량(파란색) 및 수입량(빨간색) 변화를 나타냄

🔹 주요 데이터 분석

1️⃣ 옥수수 생산량(파란색) → 일정 수준 유지

- 2014년부터 2023년까지 생산량은 비교적 안정적 (약 40,000~45,000천 톤)

- 2024년 예상치도 큰 변동 없이 유지될 것으로 전망

2️⃣ 옥수수 수입량(빨간색) → 점진적인 증가

- 2014~2018년까지는 연간 15,000천 톤 미만 유지

- 2019년 이후부터 수입량 증가, 2023년에는 약 18,000~20,000천 톤 수준

- 2024년에도 추가 증가 예상

🔹 시사점 및 전망

✅ 멕시코는 옥수수 생산량이 많지만, 국내 소비 증가로 인해 수입 의존도도 점점 증가

✅ 특히 사료용 및 산업용 옥수수 수요 증가로 인해, 수입량이 지속적으로 늘어나는 추세

✅ 미국이 주요 수입국이며, 미국-멕시코 무역 관계가 옥수수 시장에 큰 영향을 미칠 가능성 큼

✅ 옥수수 가격 변동 및 무역 정책 변화가 멕시코의 축산업(소, 돼지 등)에도 큰 영향을 줄 것

👉 향후 멕시코의 옥수수 시장은 국내 생산량을 유지하면서도, 수입 의존도가 높아지는 구조로 발전할 것으로 예상됨!

4. 쇠고기 소비, 수출입

(1) 육질과 평가

멕시코산 쇠고기는 소의 품종이 열대종이나 열대종과 다른 품종의 교배종이 많기 때문에 미국산 등과 비교하여 살코기 비율이 높다고 한다(사진 1). 한편 북부를 중심으로 유럽종을 중심으로 한 곡물 비육이 이루어지고 있으며, 이들은 미국산에 가까운 지방 교잡이 들어간 육질로 알려져 있다(사진 2). 또한 풍부한 노동력을 배경으로 인건비가 저렴하게 유지되고 손재주가 뛰어나기 때문에 수출처가 요구하는 다양한 규격에 대응할 수 있다.

멕시코 농업농촌개발부(SADER)는 2021년 멕시코산 쇠고기의 평가 기준으로 쇠고기 등급제도를 제정했다. 수율과 육질에 따라 위에서부터 '프리미엄', '스프레마', '셀렉터', '에시탄더'의 네 가지로 분류하는 것으로, 미국의 등급제도를 본뜬 내용이다. 다만 현 단계에서는 본 제도의 이용자는 한정적이라고 한다. 수출기업에서는 이미 자체적으로 미국의 등급에 준하는 등급을 매기는 등 하고 있어 보급에는 시간이 걸릴 것으로 예상된다.

📸 사진 1: 지방 함량이 낮은(적색육 비율이 높은) 소고기의 현지 소매점 판매 현황

🔹 사진 분석

- 사진 속 진열대에는 적색육(lean meat) 비율이 높은 소고기 부위들이 진열되어 있음

- 마블링(지방 함량)이 적거나 거의 없는 부위들이 주를 이루며, 지방층이 보이는 부위도 상대적으로 적음

- 현지 대형 마트 또는 정육점에서 판매되는 신선육 제품으로 추정

- 대부분의 소고기가 진공 포장(Vacuum Packaging) 또는 MAP(가스 치환 포장) 방식으로 유통

🔹 시사점

✅ 소비자들이 지방이 적고 단백질 함량이 높은 lean meat(저지방육)를 선호하는 경향이 반영된 결과

✅ 이 지역의 소고기 시장은 지방 함량이 적은 부위를 중심으로 판매되고 있으며, 헬스 및 다이어트 트렌드와도 관련 가능성

✅ 주요 소비층이 건강을 중시하는 고객(운동을 하는 사람, 다이어트 중인 소비자 등)일 가능성

👉 전반적으로 지방 함량이 적은 저지방 소고기에 대한 수요가 높은 지역으로 분석됨!

📸 사진 2: 마블링이 풍부한(지방 교잡이 많은) 스테이크용 냉동 소고기 판매 현황

🔹 사진 분석

- 스테이크용으로 적합한 마블링(지방 교잡)이 풍부한 소고기 부위들이 냉동 상태로 진열

- 다양한 스테이크 컷(립아이, 토마호크 등)이 보이며, 브랜드 라벨이 부착된 진공 포장(Vacuum Packaging) 방식으로 유통

- 냉동 제품으로 보관 및 유통되는 형태

- 일반적인 저지방육과는 대조적으로 지방이 많아 부드럽고 풍미가 뛰어난 고급 스테이크용 부위들이 포함됨

🔹 시사점

✅ 해당 지역에서는 지방이 많은 프리미엄급 스테이크용 소고기에 대한 수요가 존재

✅ 냉동 스테이크용 소고기가 일반적으로 유통되고 있으며, 유통 기한을 연장하기 위한 냉동 보관 방식이 활용됨

✅ 브랜드화된 제품들이 있어, 특정 브랜드의 마블링 좋은 고급육이 소비자들에게 인기가 있을 가능성

👉 이 지역의 소비자들은 고급 스테이크 문화에 익숙하며, 마블링이 풍부한 부드러운 육질의 스테이크를 선호하는 경향이 강할 것으로 분석됨!

(2) 쇠고기 소비량 추이

국내 쇠고기 소비량은 인구 증가와 더불어 1인당 소비량도 증가하고 있어 확대 추세에 있다. 최근 동향을 살펴보면, 인플레이션으로 인해 저가 지향이 강화되고 있지만, 소득 향상과 우둔 등 저가 부위 판매 확대, 호텔 및 레스토랑의 관광 수요로 인해 2023년 쇠고기 소비량은 212만 톤(전년 대비 5.6% 증가)으로 소폭 증가했다. 또한, 1인당 연간 쇠고기 소비량도 16.4kg(전년 대비 4.5% 증가)으로 소폭 증가하였다(그림 7).

다만, 1인당 쇠고기 소비량은 지역별로 큰 차이를 보이는데, 미국과 가깝고 산업생산이 활발한 북부에서는 30kg에 육박하는 반면, 농촌이 많은 남부에서는 돼지고기나 닭고기 등의 소비가 많아 쇠고기 소비량은 10kg에도 미치지 못하는 것으로 알려져 있다. 멕시코 전체적으로는 육류 소비량에서 쇠고기, 돼지고기, 닭고기가 차지하는 비중은 각각 20%, 30%, 50% 정도이다.

24년 1인당 쇠고기 소비량은 16.6kg(전년 대비 1.2% 증가)으로 소폭 증가할 것으로 예상된다.

주요 소비 부위는 저가의 부위인 허벅지, 등심, 우둔, 우데, 내장 등이며, 타코의 재료나 가정 요리용으로 사용된다. 그러나 식생활의 변화로 인해 일본 수출 등에 쓰이던 삼겹살의 수요도 증가하고 있다. 또한, 안심이나 등심 등 스테이크용 고가 부위의 취급도 증가하고 있으며, 외식업체에서 취급하거나 중고소득층을 대상으로 한 고급 소매점에서 판매되는 것 외에도 일반 가정에서도 명절에 아싸드(남미식 바비큐) 등으로 소비되고 있다. 그 외, 절단 및 양념이 가미된 레디 투 쿡(ready-to-cook) 제품(양념 가공 제품)도 증가하고 있다(사진 3).

📊 그래프 분석: 1인당 육류 소비량 추이 (2014~2024년, 예상 포함)

🔹 그래프 개요

- 소고기(牛肉, 빨간 선), 돼지고기(豚肉, 파란 선), 닭고기(鶏肉, 노란 선) 세 가지 육류의 1인당 소비량 변화를 2014년부터 2024년(예측치 포함)까지 추이

- 단위: kg/년 (연간 1인당 소비량)

- 출처: SIAP, UN(국제연합), 메키시코 식육 평가 위원회 (COMECARNE)

🔹 주요 소비량 변화

- 닭고기(鶏肉)

- 2014년부터 꾸준한 증가세

- 2024년에는 연간 40kg에 도달할 것으로 예측

- 가장 많이 소비되는 육류이며, 경제성과 접근성 측면에서 선호도가 높아지는 것으로 보임

- 돼지고기(豚肉)

- 2014년부터 완만한 증가세

- 2014년 약 15kg → 2023년 22~23kg 수준

- 2024년에도 증가세 지속 예상

- 소고기(牛肉)

- 가장 낮은 소비량

- 2014년 13kg 내외 → 2023년 약 15kg 수준

- 증가세가 미미하며, 다른 육류에 비해 덜 소비됨

🔹 분석 및 시사점

✅ 닭고기 소비량이 가장 빠르게 증가하며, 가장 선호되는 육류로 자리 잡음

✅ 돼지고기는 꾸준한 성장세를 보이며, 점점 더 많이 소비되고 있음

✅ 소고기는 가격과 공급 측면에서 다른 육류보다 경쟁력이 낮아 상대적으로 소비 증가세가 둔함

✅ 경제성과 접근성을 고려할 때, 닭고기와 돼지고기의 소비는 계속 증가할 것으로 예상

✅ 소고기 소비 증대를 위해서는 고급화 전략(프리미엄 브랜드 육류, 마블링이 좋은 부위 등)이 필요할 가능성

👉 메키시코 내 육류 시장에서 닭고기가 가장 중요한 축을 담당하고 있으며, 돼지고기는 점진적으로 증가하는 반면, 소고기는 소비가 정체되는 경향이 뚜렷하다!

쇠고기 구입처는 정육점에서의 구입이 절반 이상을 차지하는 것으로 나타났다. 한편, 현지 신선식품 시장인 습식 시장에 대해서는 멕시코 정부가 위생상의 이유로 TIF 인증 (주8) 을 받은 제품을 슈퍼마켓 등에서 구매하도록 촉구하고 있는 점 등으로 인해 도시 지역 이용자는 감소하는 추세다.

최근 멕시코에서도 환경 문제에 대한 인식이 높아지고 있지만, 축산 분야의 온실가스(GHG) 배출량 감축, 동물복지(AW)와 같은 주제에 대해서는 소비자들의 관심이 낮은 것으로 알려져 있다. 그러나 육류 수출 기업에서는 수출처의 요구에 부응하기 위해 이러한 노력을 진행하고 있으며, 식품 가공업을 포함한 제조업에서도 물과 전기 사용량 절감 등의 노력을 기울이고 있다.

(주8) 육류 제품의 제조 과정에서 안전 위생 기준이 충족되었음을 보증하는 것으로 멕시코 식품위생안전품질관리국(SENASICA)이 인증하고 있다. 육류 수출을 위해서는 TIF 인증이 필요하기 때문에 이용률은 수출 수요에도 영향을 받는데, 2023년 기준 멕시코의 상업적 가공 시설에서 가공 및 처리되는 소의 54%가 TIF 인증 시설에서 도축되고 있다.

📌 분석: 타코용 반가공(마리네이드) 소고기 제품

📷 사진 설명

- 제품명: BISTEC DE RES MARINADO (마리네이드 소고기 스테이크)

- 브랜드: Marketside

- 용량: 500g

- 특징: 양념된 소고기(Bistec de Res)로, 타코에 사용하기 적합

- 라벨에 "EXCESO SODIO (나트륨 과다)" 표시 → 건강 관련 주의 문구

🧐 제품 특징 및 분석

- 멕시코 시장에서 대중적인 반가공 소고기 제품

- 타코, 브리또, 퀘사디아 등에 바로 사용 가능하도록 마리네이드(양념)된 소고기

- 가정에서 손쉽게 조리할 수 있도록 전처리된 형태로 판매

- 편의성과 즉석 조리 트렌드 반영

- 이미 양념이 되어 있어 조리 시간이 단축

- 바쁜 현대인들에게 간편 조리식(Ready-to-cook) 제품으로 인기

- 나트륨 함량 경고 표시 (EXCESO SODIO)

- 멕시코에서는 2020년부터 건강 경고 라벨링 제도 도입

- 나트륨, 지방, 설탕이 과다한 제품은 경고 문구 필수 표시

- 건강을 고려한 소비자의 선택에 영향을 줄 가능성 있음

📌 시사점 및 전망

✅ 멕시코 시장에서 반가공 육류 제품 수요 증가

✅ 타코 및 멕시코 음식 문화와 밀접한 관련이 있어 꾸준한 수요 예상

✅ 건강 트렌드 강화로 인해 저염 제품 또는 무첨가 버전 출시 가능성

✅ 한국 시장에서도 편리한 양념육, 즉석 조리 소고기 제품에 대한 수요 증가 가능

👉 멕시코의 전통 음식 문화와 현대식 간편식 트렌드가 결합된 대표적인 사례로 볼 수 있음!

(3) 수출 및 수입

쇠고기 수출량은 생산량 증가와 해외 수요 호조로 2022년까지 증가 추세를 보였으나, '23년은 국내 수요 증가와 페소화 강세에 따른 가격 경쟁력 하락을 배경으로 34만 톤(전년 대비 14.6% 감소)으로 감소했다(그림 8).

📊 분석: 멕시코 소고기 수출 및 수입량 추이

📌 그래프 개요

- 제목: "牛肉輸出量および輸入量の推移" (소고기 수출 및 수입량 추이)

- 단위: 천 톤 (k톤)

- 기간: 2014년

2024년(18월) - 출처: 멕시코 국립세관청(ANAM), COMECARNE, GCMA

- 비고: 수출입량은 "도체육(枝肉), 부분육(部分肉), 내장육(内臓肉)"을 포함

📈 주요 분석 내용

1️⃣ 전체적인 추세: 수출량 증가, 수입량 감소

- 2014년부터 소고기 수출량(붉은 막대)은 꾸준히 증가

- 반면, 소고기 수입량(푸른 막대)은 점진적으로 감소하는 경향

- 2022년을 기점으로 수출량이 최고치를 기록한 후 2023년에 감소

- 2024년(1~8월 기준) 데이터는 전년 대비 수출량 감소, 수입량 증가

2️⃣ 2022년까지 수출량 급증 이유

- 미국과의 교역 증가

- 멕시코는 미국 소고기 시장에 고급 부위(로인, 립아이 등)를 수출

- 미국은 상대적으로 저렴한 부위(모모살, 우둔살) 및 가공용 소고기를 멕시코에 수출

- 미국 내 수요 증가 → 멕시코의 수출량 증가 요인으로 작용

- 멕시코 내 생산량 증가

- 멕시코의 소고기 생산량 증가(도축두수 증가) → 수출 기반 확대

- 페소화 강세 → 수출에 유리한 가격 경쟁력 확보

- 미국 달러 대비 페소화 가치 상승으로 멕시코 소고기의 가격 경쟁력 상승

3️⃣ 2023~2024년 수출량 감소, 수입량 증가 이유

- 멕시코 국내 소비 증가

- 멕시코 내 소고기 소비량 증가 (특히, 경제 성장 및 중산층 확대)

- 내수 시장 공급을 늘리기 위해 수출량이 감소하는 현상

- 페소화 강세 지속 → 수입 증가 요인

- 강한 페소화는 해외 소고기(미국, 브라질 등) 수입을 증가시키는 요인

- 2023~2024년 수입량 증가는 환율 영향을 크게 받은 것으로 해석 가능

- 미국 시장의 변화

- 미국 경제 불확실성과 식품 물가 상승으로 고급 소고기(멕시코산) 소비 둔화

- 이에 따라 멕시코산 소고기 수출이 감소하는 영향 발생

📌 결론 및 시사점

✅ 멕시코는 소고기 수출국으로 자리 잡았으며, 미국 시장이 주요 대상

✅ 2022년까지 수출량 급증했으나, 2023년 이후 내수 소비 증가로 감소세

✅ 페소 강세와 미국 시장 변화로 인해 2023~2024년 수입량 증가

✅ 향후 경제 및 환율 변동성이 멕시코 소고기 교역에 지속적인 영향을 미칠 전망

👉 멕시코의 소고기 산업은 수출과 내수 균형을 조정하며, 국제 시장 변화에 대응하는 전략이 필요함!

한편, 국내 소비의 10%를 차지하는 수입량은 국내 수요 증가로 인해 '20년 이후 증가 추세에 있다. 또한 '24년 1~8월 실적을 보면, 수출량은 전년 동기 대비 15.2% 감소, 수입량은 33.9% 증가하여 수출 감소, 수입 증가 추세가 강화되고 있다. 다만, '24년 5월 이후 엔화 대비 페소화가 하락세를 보이고 있어 (주9), 향후 대일본 수출에 대해서는 환율의 영향이 완화될 것으로 예상된다.

'23년 쇠고기 수출량을 수출국별로 살펴보면, 전체의 약 90%를 차지하는 미국향이 중심이다(그림 9). 일본, 캐나다에 이어 한국, 홍콩으로 수출을 하고 있으며, 파나마, 코스타리카 등 중미 지역으로의 수출도 증가하고 있다.

📊 분석: 멕시코 소고기 수출국 비율 및 수출량 변화 (2014 vs 2023)

📌 그래프 개요

- 제목: "牛肉輸出先国の割合と輸出量" (소고기 수출 대상국 비율 및 수출량)

- 비교 연도: 2014년 vs. 2023년

- 출처: 멕시코 국립통계지리정보연구소(INEGI), ANAM, COMECARNE

- 비고: 2014년 자료와 2023년 자료는 포함 항목(도체육, 부분육, 내장육 등)이 다를 수 있음.

📈 주요 분석 내용

1️⃣ 2014년 vs 2023년 전체 수출량 비교

- 2014년: 115천 톤

- 2023년: 259천 톤

- 9년 동안 수출량이 2.25배 증가

- 멕시코 소고기 산업이 국제 시장에서 더욱 확장됨

2️⃣ 수출 대상국 변화

- 미국(🇺🇸) 비중 증가

- 2014년: 83.5% (115천 톤)

- 2023년: 87.0% (259천 톤)

- 미국이 여전히 최대 시장이며, 비중이 더 증가

- 이는 미국 내 멕시코산 소고기에 대한 지속적인 수요 증가를 반영

- 일본(🇯🇵) 비중 감소

- 2014년: 9.4% (13천 톤)

- 2023년: 6.4% (19천 톤)

- 일본 수출량은 증가했지만, 전체 비중은 하락

- 이는 일본 시장 내 다른 고급육(예: 호주산, 미국산)과의 경쟁 증가 때문으로 해석 가능

- 캐나다(🇨🇦) 비중 증가

- 2014년: 0.5% (2천 톤)

- 2023년: 3.5% (10천 톤)

- 캐나다 시장 확장 → 멕시코산 소고기의 새로운 기회

- 아시아 시장의 변화

- 2014년에는 베트남(0.5%), 홍콩(5.4%)이 주요 시장 중 하나였으나,

- 2023년에는 한국(1.3%), 홍콩(1.0%)으로 변화

- 이는 아시아 내 멕시코산 소고기의 수요 변화를 나타냄

📌 결론 및 시사점

✅ 멕시코 소고기 수출량은 9년 사이 2.25배 증가

✅ 미국 시장이 여전히 주요 고객이며, 비중이 더 증가 (87%)

✅ 일본과 캐나다는 수출량 증가, 다만 일본은 비중 감소

✅ 아시아 시장(한국 포함)에서 멕시코 소고기의 입지 확대 가능성

👉 멕시코 소고기 산업은 미국 시장을 중심으로 성장했으며, 향후 캐나다 및 아시아 시장을 적극적으로 공략할 필요가 있음!

14년에 비해 미국, 일본향이 크게 증가했으며, USMCA 체결국인 캐나다, 그리고 한국향이 성장하고 있다. 한국과는 자유무역협정(FTA)을 체결하지 않았지만, 한국의 수요가 왕성해 뼈 있는 삼겹살과 양지머리 등 부위가 높은 가격에 수출되고 있다.

'23년 쇠고기 수입량을 수입국별로 살펴보면, 주요 수입국은 미국, 그 다음으로 캐나다이지만, 최근 달러화 강세의 영향으로 니카라과, 브라질, 호주 등의 국가로부터의 수입량도 증가하고 있으며, '14년과 비교하면 미국산 비율은 85.6%에서 69.1%로 감소했다(그림 10).

또한 23년 멕시코 정부가 인플레이션 대책으로 식품에 대한 관세를 한시적으로 면제(후술)함에 따라 브라질, 아르헨티나 등 FTA 미체결 국가로부터의 수입도 증가하고 있다(23년 브라질은 4000톤, 아르헨티나는 600톤이었다),

아르헨티나는 600톤이었으나, 24년 1~8월 실적을 보면 브라질에서 2만3000톤, 아르헨티나에서 4000톤으로 모두 크게 증가했다.

수입량이 가장 많은 미국산 쇠고기의 경우, 바비큐용 등심이나 갈비부터 가정용 부위인 복숭아나 우둔까지 폭넓게 수입되고 있지만, USDA의 등급별 쇠고기는 전체 수입량의 10%에도 미치지 못하며, 이들은 미국계 소매점이나 고급 쇠고기 전문점에서의 판매에 국한되어 있는 것으로 알려졌다.

(주9) 미쓰비시 UFJ 리서치 & 컨설팅 주식회사의 '월말-월중 평균 환율'에 따르면, 2024년 5월의 월중 평균 TTS 시세가 1 멕시코 페소=10.31엔인 반면, 10월의 동 시세는 8.60엔까지 하락하고 있다.

📊 분석: 멕시코 소고기 수입국 비율 및 수입량 변화 (2014 vs 2023)

📌 그래프 개요

- 제목: "牛肉輸入先国の割合と輸入量" (소고기 수입국 비율 및 수입량)

- 비교 연도: 2014년 vs. 2023년

- 출처: 멕시코 국립통계지리정보연구소(INEGI), ANAM, COMECARNE

- 비고: 2014년 자료와 2023년 자료는 포함 항목(도체육, 부분육, 내장육 등)이 다를 수 있음.

📈 주요 분석 내용

1️⃣ 2014년 vs 2023년 전체 수입량 비교

- 2014년: 145천 톤 (총합)

- 미국: 124천 톤 (85.6%)

- 캐나다: 19천 톤 (12.9%)

- 기타 국가: 1~2천 톤 (1.5%)

- 2023년: 200천 톤 (총합)

- 미국: 138천 톤 (69.1%)

- 캐나다: 28천 톤 (13.9%)

- 니카라과: 26천 톤 (12.8%)

- 브라질, 호주 등: 5천 톤 (3.5%)

2️⃣ 수입국별 변화

- 미국(🇺🇸) 비중 감소

- 2014년: 85.6% (124천 톤)

- 2023년: 69.1% (138천 톤)

- 절대량은 증가했지만 비중은 감소, 이는 멕시코가 미국 이외 국가에서 소고기 수입을 다변화하고 있음을 의미

- 캐나다(🇨🇦) 비중 유지

- 2014년: 12.9% (19천 톤)

- 2023년: 13.9% (28천 톤)

- 캐나다산 소고기의 비중은 거의 동일하게 유지되면서, 수입량은 증가

- 니카라과(🇳🇮)의 급부상

- 2014년: 수입 미미 (그래프 미포함)

- 2023년: 12.8% (26천 톤)

- 니카라과산 소고기 수입이 크게 증가, 중남미 국가와의 교역이 확대됨

- 브라질(🇧🇷), 호주(🇦🇺) 등 신규 공급국 증가

- 브라질: 2.1% (4천 톤)

- 호주: 1.4% (3천 톤)

- 기타 국가 비중 증가, 이는 멕시코가 미국 이외의 다양한 공급원을 확보하고 있다는 의미

📌 결론 및 시사점

✅ 멕시코 소고기 수입량은 9년 동안 38% 증가 (145천 톤 → 200천 톤)

✅ 미국산 소고기가 여전히 최대 비중을 차지하지만, 85.6% → 69.1%로 감소

✅ 니카라과가 새로운 주요 수입국으로 급부상 (12.8%)

✅ 캐나다산 소고기 수입량 증가, 비중은 거의 유지

✅ 브라질, 호주 등 신규 공급국이 등장하며 수입 다변화 진행 중

👉 미국 의존도가 낮아지고, 니카라과 및 브라질 등 새로운 공급국이 증가하는 점이 주목할 만한 변화!

칼럼1 멕시코의 고급 소고기 - 북부산 소고기의 브랜드화

최근 멕시코 국내에서는 국산 고급 소고기를 취급하는 매장이 증가하고 있다. 그 중에서도 멕시코 북부는 유럽 품종의 도입이 진행되어 소고기는 품질이 좋고 맛이 좋다는 이미지가 국내에서도 정착되어 있으며, 특히 멕시코 북서부에 위치한 소노라주는 고급 소고기의 산지로 여겨져 이를 판매하는 정육점이나 외식점도 있다(칼럼1-사진1). 2). 이들 정육점의 소매 가격은 1kg당 500~1400 멕시코 페소(4305~1만2054엔)로 일반 소매점에서 판매되는 소고기(130~240페소(1119~2066엔)에 비해 비싸다. 이 주산 소고기는 일본에도 수출되고 있으며, 사료 배합과 비육 방법의 고안 외에도 어린 암소에 한정하여 비육함으로써 일본인이 선호하는 부드러운 육질을 실현한 것으로 알려져 외식업체 등에서 이용되고 있다.

일본 내 고급 소고기 취급량이 증가하고 있는 요인으로 도시부를 중심으로 한 평균 소득 향상과 더불어 리조트 등 관광 수요가 있는 것으로 알려져 있으며, 2023년 멕시코의 연평균 소득은 22만1000 멕시코 페소(약 190만 엔, 전년 대비 4.1% 상승)로 계속 상승하고 있으며, 해외 관광객 수는 4215만 명으로 예상되고 있다. 관광객 수는 4215만 명(전년 대비 10.0% 증가)으로 상당히 증가하여, 해외 관광객 수용 인원에서는 프랑스, 스페인, 미국, 이탈리아, 터키에 이어 6위를 차지하고 있다(칼럼1-그림1, 2).

📌 이미지 분석: 멕시코시티의 고급 소고기 정육점

📷 이미지 개요

- 제목: "コラム1-写真1 高級牛肉を取り扱う精肉店(メキシコシティ)"

- 칼럼 1 - 사진 1: 고급 소고기를 취급하는 정육점 (멕시코시티)

- 장소: 멕시코시티

- 특징: 정육점 내부의 냉동 진열대, 다양한 고급 육류 제품이 판매 중

🔍 주요 특징 및 분석

1️⃣ 💎 고급 소고기 전문 매장

- 일반적인 슈퍼마켓이 아닌 고급 정육점이라는 점이 강조됨.

- 고급육 판매 전략이 적용된 매장 환경.

2️⃣ ❄️ 냉동 보관된 소고기

- 진열대가 전부 냉동 보관 형태.

- 이는 보존 기간 연장과 수입 소고기 유통을 고려한 판매 방식으로 해석 가능.

3️⃣ 🛒 정리된 프리미엄 제품

- 매장 분위기가 정갈하며, 고급 소고기가 카테고리별로 정리됨.

- 미국이나 일본의 프리미엄 정육점과 유사한 콘셉트.

📈 시사점

✅ 멕시코 내에서도 프리미엄 소고기 시장이 성장 중

✅ 소득 수준이 높은 소비자를 대상으로 한 냉동 프리미엄 육류 판매 전략

✅ 미국 및 일본산 고급 소고기의 소비가 증가할 가능성

👉 멕시코 내 고급 정육점의 성장 가능성을 시사하며, 수출 전략 수립에 참고할 만한 시장 변화!

📌 이미지 분석: 멕시코시티에서 제공되는 소노라산 스테이크

📷 이미지 개요

- 제목: "コラム1-写真2 外食店で提供される ソノラ州産ステーキ(メキシコシティ)"

- 칼럼 1 - 사진 2: 외식업체에서 제공되는 소노라주산 스테이크 (멕시코시티)

- 장소: 멕시코시티 레스토랑

- 특징: 소노라주산 스테이크가 뜨거운 돌판 위에 제공됨

🔍 주요 특징 및 분석

1️⃣ 🔥 뜨거운 돌판 위 스테이크 제공

- 돌판(화산석) 위에서 스테이크가 따뜻한 상태로 유지됨.

- 멕시코 레스토랑에서 자주 볼 수 있는 프리미엄 스테이크 제공 방식.

2️⃣ 🥩 소노라주산 소고기

- 소노라(Sonora)주는 멕시코 내 대표적인 소고기 생산 지역.

- 고급육 브랜드화 가능성이 높으며, 멕시코 내에서도 품질이 높은 것으로 평가됨.

3️⃣ 🍷 고급 레스토랑 분위기

- 와인과 함께 제공 → 프리미엄 스테이크 코스 요리로 소비됨.

- 이는 중산층~고소득층을 겨냥한 레스토랑 마케팅과 관련 있음.

📈 시사점

✅ 멕시코 내에서도 지역 브랜드(소노라산) 소고기의 고급화 진행 중

✅ 고급 레스토랑 시장에서 멕시코산 스테이크 소비가 확대되는 추세

✅ 멕시코 내 프리미엄 소고기 시장 공략 가능성 검토 필요

👉 멕시코 프리미엄 소고기 시장이 성장하고 있으며, 브랜드화된 지역 소고기의 경쟁력이 높아지는 흐름!

📌 이미지 분석: 평균 연간 소득 추이 (명목 및 실질 소득)

📷 이미지 개요

- 제목: "コラム1-図1 平均年間所得の推移(名目および実質)"

- 칼럼 1 - 도표 1: 평균 연간 소득 추이 (명목 및 실질)

- 단위: 천 멕시코 페소 (千メキシコペソ)

- 출처: 경제협력개발기구(OECD)

🔍 주요 특징 및 분석

1️⃣ 📈 연간 소득 증가

- 명목 소득(赤線, 빨간선): 지속적으로 증가, 2014년부터 2023년까지 꾸준한 상승세.

- 실질 소득(青線, 파란선): 상승세는 있으나, 물가 상승 등을 고려하면 증가 폭이 상대적으로 완만함.

2️⃣ 🏦 실질 소득과 명목 소득 차이

- 명목 소득: 2023년 기준 약 220천 멕시코 페소.

- 실질 소득: 2023년 기준 약 200천 멕시코 페소.

- → 물가 상승의 영향으로 실질 구매력이 다소 감소한 것으로 보임.

3️⃣ 💰 2018년 이후 급격한 상승세

- 2018년 이전에는 완만한 증가를 보이다가, 이후 명목 소득의 증가 속도가 빨라짐.

- 실질 소득도 증가하고 있으나, 명목 소득 상승 속도에 비해 다소 둔화된 모습.

📈 시사점

✅ 멕시코 평균 연간 소득이 증가하고 있으며, 명목 소득은 빠르게 상승

✅ 그러나 물가 상승을 반영한 실질 소득 증가율은 상대적으로 낮음

✅ 고급 식품 소비 증가 가능성은 있지만, 실질 소득의 한계도 고려해야 함

👉 멕시코 시장 공략 시 "고급화 전략"과 함께 "가성비 제품"도 병행할 필요가 있음!

📌 이미지 분석: 인바운드 관광객 수 추이

📷 이미지 개요

- 제목: "コラム1-図2 インバウンド観光客数の推移"

- 칼럼 1 - 도표 2: 인바운드 관광객 수 추이

- 단위: 백만 명 (百万人)

- 출처: UN, 세계무역기구(WTO)

🔍 주요 특징 및 분석

1️⃣ 📈 2014년~2019년 관광객 증가

- 2014년: 약 25~30백만 명 수준.

- 2019년: 45백만 명 수준까지 꾸준히 증가 → 관광산업 성장기.

2️⃣ 📉 2020년 급격한 감소

- 2020년: 관광객 수 급감 → 코로나19 팬데믹 영향.

- 2019년과 비교하면 절반 이하로 감소한 것으로 보임.

3️⃣ 📊 2021년 이후 회복세

- 2021년: 관광객 수 다시 증가, 그러나 팬데믹 이전(2019년) 수준에는 미치지 못함.

- 2023년: 2019년 수치와 비슷한 수준까지 회복.

📈 시사점

✅ 멕시코의 관광산업은 2014년~2019년 동안 지속 성장

✅ 2020년 팬데믹으로 관광객 급감, 2021년 이후 점진적 회복

✅ 2023년 관광객 수가 팬데믹 이전 수준을 거의 회복 → 관광업 회복기

✅ 관광산업 회복으로 인해 외식업 및 고급 식품 소비 증가 가능성

👉 멕시코 관광객을 타겟으로 한 "프리미엄 식육 제품" 마케팅 전략 고려 가능!

5 멕시코 쇠고기 산업의 과제와 전망

멕시코의 쇠고기 산업은 미국산 수입 사료에 대한 의존도와 많은 비집약적 생산자들로 구성된 생산 기반 강화가 어려운 점을 과제로 꼽을 수 있다. 이와 더불어 본 장에서는 정책적 지원 축소, 정부 및 업계 단체의 홍보 부족, 국내 육류 가격의 고공행진을 다루고 향후 전망에 대해 설명한다.

(1) 정책 동향

2024년 10월 1일, 멕시코 최초의 여성 대통령이 될 셰인바움 대통령이 취임했다. 새 정권의 구체적인 정책은 밝혀지지 않았지만, 그는 전 정권과 같은 좌파 정당인 국민재생운동에 소속되어 있어 전 정권의 정책 기조를 이어받을 것으로 보인다.

오브라도르 전 대통령은 빈곤 지역 등 소규모 생산자 보호를 내세운 반면, 상업적 생산자들에 대한 지원은 축소되었고, 축산 분야 지원책도 제한적이었다. 예를 들어, 축산농가를 위한 대출 프로그램은 자가 소비적인 소규모 생산자에게만 지원되며, 기업과 계약하는 생산자는 보조금 대상에서 제외된다.

또한, 지속가능성에 대해 멕시코 정부는 '22년에 '30년까지 파리협정에 따른 온실가스 배출 감축 목표를 기존 기준치 대비 22%에서 35% 감축으로 확대한다'는 목표를 세웠으나, 감축을 위한 구체적인 정책은 제시되지 않았고, 주정부 차원에서 탄소세를 도입하는 것에 그쳤다. GHG 배출량에서 농목업이 차지하는 비율이 약 20%를 차지하는 가운데, 동국의 축산 관련 단체인 전국축산협회연합(CNOG)은 “축산업 전체에서 배출량 감축을 위한 노력이 필요하다”며 정부에 재정적 지원을 요구하고 있다.

육류 수출 기업들은 새 정부에 대한 기대감은 낮고, 축산업에 대한 지원책 등도 기대할 수 없다고 하면서도 무역협정 체결 등을 통한 수출 환경의 정비를 희망하고 있다. 한편, 향후 연방 노동법 개정에 따른 각 수당 인상과 노동시간 단축이 검토되고 있어(표 4), 육류 가공 가공에 미칠 영향이 우려되고 있다.

(2) 정부, 업계 단체의 수출 지원 동향

이전 정부에서는 수출 촉진을 포함한 정부 프로모션 예산이 삭감되었다. 그 배경으로는 멕시코 내 빈곤과 정치부패 근절을 내세우며 저소득층에게 직접적인 혜택이 없는 부문을 대상으로 예산을 삭감한 것으로 알려져 있다.

멕시코의 쇠고기 수출을 촉진하는 업계 단체인 멕시코 비프(Mexican Beef)의 경우, 최대 회원사가 탈퇴한 이후 활동이 둔화된 것으로 알려져 있다. 또한, 돼지고기 산업 등과 달리 쇠고기를 취급하는 대기업이 여러 개 존재하지 않는 점도 업계 차원의 수출 촉진 활동을 어렵게 하는 것으로 보인다.

그 결과 일본과 같은 수출 대상국에서의 판촉 활동이 이루어지지 않아 멕시코산 쇠고기의 가치나 이용 장면이 충분히 제안되지 못하고 있는 실정이다. 현지 관계자들은 수출처에서 멕시코산 쇠고기의 이미지를 개선하기 위해 정부나 업계 단체의 노력이 필요하다고 입을 모으고 있다.

(3) 국내의 견조한 수요와 가격 상승

멕시코 육류 가격은 생산비 상승과 국내 수요 증가, 2021년 이후 고금리 정책에 따른 물가 상승(인플레이션) 등이 겹치면서 상승했다. 멕시코 국가정보시장통합시스템(SNIIM)에 따르면, '24년 쇠고기 도매가격은 1kg당 97.1 멕시코 페소(836원, 전년 대비 4.2% 상승)로 '21년 대비 20.4% 상승했다(그림 11).

정부는 물가 상승 대책으로 '22년 5월부터 인플레이션 상승 억제책(PACIC)을 시행하여 수입관세 한시적 철폐, 수입절차 간소화 등을 통해 식품 수입 증가 및 식품 가격의 억제를 도모했다. 이 정책은 소비자 물가 안정에 기여한 것으로 알려졌으나, 현지 전문가들의 조사에 따르면 소매점이 가격을 낮추지 않는 등 고공행진이 이어져 소비자와 더 가까운 하류 업체들의 이익이 확대됐다는 지적도 있다.

향후 국내 소고기 가격의 하락은 기대하기 어렵지만, 위 조사에 대해서는 정부 주도로 이루어진 만큼 향후 정부의 대응이 주목된다.

이 그래프는 멕시코의 비육우 가격 및 소고기 도매 가격의 변화 추이를 나타냅니다.

분석 내용:

- 비육우 가격 (肥育牛価格, 빨간 선)

- 2014년부터 꾸준히 상승하는 추세를 보임.

- 2023년까지 상승세를 유지하며 1kg당 약 55~60페소 수준에 도달.

- 가격 상승이 완만하지만, 지속적으로 증가하는 모습.

- 소고기 도매 가격 (牛肉卸売価格, 파란 선)

- 2014년 이후 빠르게 상승하는 경향을 보임.

- 2017년 이후 상승세가 더욱 가팔라지며, 2023년에는 1kg당 약 100페소에 도달.

- 비육우 가격 상승폭보다 도매 가격의 상승폭이 더욱 큼.

해석 및 시사점:

- 비육우 가격과 소고기 도매 가격의 동반 상승:

→ 소고기 시장의 전반적인 가격 상승을 반영. - 소고기 도매 가격 상승률이 더 가파름:

→ 생산자보다 유통·도매 단계에서의 가격 인상 폭이 더 크다는 점을 시사. - 2024년 예상치:

→ 2024년 1~9월 평균값이 적용되었으며, 지속적인 가격 상승이 예상됨.

멕시코 내 소고기 소비 증가, 수출 증가, 원자재(사료) 가격 상승 등이 가격 인상의 주요 원인으로 분석될 수 있습니다.

칼럼2 스칼네사의 노력 - 북미 최고의 소고기 수출 기업

멕시코의 스칼네사는 미국, 캐나다를 포함한 북미 3위의 비육우 사육두수(약 60만 마리)를 보유하고 있으며, 곡물 비육우에서는 북미 5위의 생산량(연간 약 45만 톤)을 자랑하는 멕시코 최대 육류 기업이다. 쇠고기 생산량의 36%는 수출시장용이며, 멕시코 전체 쇠고기 수출량의 2/3를 차지할 뿐만 아니라 일본으로의 쇠고기 수출량의 약 80%를 차지하고 있다.

탄탄한 생산기반을 강점으로 국내 100개 이상의 사료업체 및 비육우 생산자와 연계하여 대규모 생산자와 중장기 계약을 통해 안정적으로 소를 조달하고, 국내 5곳의 사료공장에서 비육을 하고 있다(칼럼2-사진1). 또한, 생산자에게 육질과 내열성이 우수한 개량 품종을 제공하여 생산성 향상을 도모하고 있다. 향후 수태율 향상 노력 등을 통해 생산량을 더욱 늘릴 계획이다.

또한, 회사는 수출기업으로서 지속가능성과 AW 등 국제 기준에 맞춘 노력을 기울이고 있다. 축사에는 폭염 대책을 위해 지붕을 설치하고(칼럼2-사진2), 수자원의 효율적 이용과 조림, 디젤 연료를 천연가스로의 전환을 통한 온실가스 감축 등에 힘쓰고 있다. 향후 북부 바하카리포니아주 피드 로트에는 태양광 패널 설치를 계획하고 있다.

** 향후 수출 전망 **

일본은 아시아 국가와 라틴 아메리카로의 수출 확대를 살펴보면서 일본을 중요한 수출 목적지로 계속 배치하고 있습니다. TPP 회원의 이점 외에도 일본의 고품질 표준은 전 세계적으로 잘 알려져 있으므로 일본 수출 성과는 다른 수출 목적지에 대한 신뢰 증명입니다.

지금까지 일본 수출은 주로 식사를위한 장미에 중점을 두었지만 2023 년에는 페소와 뼈가있는 장미에 대한 국내 수요가 증가하여 수출 성능이 감소했습니다.

미래에는 Rib Eye, Sirloin 및 Fin과 같은 고가의 부품 외에도 허벅지, 카타 및 URED와 같은 저렴한 부품을 제안합니다.

6 맺음말

멕시코의 소고기 산업은 생산량, 소비량 모두 증가 추세에 있으며, 국내외의 견조한 수요를 바탕으로 향후에도 성장이 예상된다. 그러나 페소화 강세와 국내 저가 부위 수요 증가 등으로 2024년 수출량은 감소할 것으로 예상된다. 그러나 인플레이션 완화, 24년 5월 이후 페소화 약세 추세, 몇 년 후 예상되는 미국의 소 사육두수 회복 등으로 수출을 둘러싼 상황은 점차 개선될 것으로 보인다.

BRICS를 비롯한 신흥국의 경제 발전에 따라 국제적인 육류 수요 증가로 수입국 간 경쟁이 치열해지고 있다. 이러한 상황에서 우리나라는 품질 등 요구수준이 높은 반면, 엔저 등의 영향으로 이에 대한 프리미엄이 충분하지 않는 등 그동안의 수출처로서의 우위를 잃어가고 있는 것으로 알려져 있다. 그러나 멕시코는 일본을 계속해서 중요한 수출처로 자리매김하고 있으며, 외식용을 중심으로 저가와 고가 부위별로 제안해 나갈 것이라고 한다. 전 세계적으로 쇠고기 수요가 증가하는 가운데, 어떤 조건으로 조달이 가능한지 지속적인 대화가 필요할 것으로 보인다.

또한, 과제에서 언급했듯이 수출처의 인식이 변하지 않는 요인으로 멕시코 측의 홍보 부족이 있는데, 24년 10월 셰인바움 신정부 출범 후의 정책 방향과 업계 단체, 쇠고기 수출 기업의 판매 전략이 앞으로 어떻게 바뀔지 그 추이가 주목된다.

감사의글

본 기사의 집필을 위해 SuKarne, GCMA, USMEF Mexico, JETRO Mexico에서 흔쾌히 조사에 응해 주셨습니다. 이 자리를 빌어 깊은 감사의 말씀을 드립니다.

メキシコの牛肉生産と輸出拡大の見通し|農畜産業振興機構

반응형

'해외 축산 식육산업 정보' 카테고리의 다른 글

| 2024-2026년 산업 전망: 냉장, 냉동 및 가공 닭고기 산업 (0) | 2025.03.03 |

|---|---|

| 태국의 닭고기 수급 동향 - 전 세계적으로 수요가 증가하고 있는 닭고기 제품, 세계 1위 수출을 목표로 (1) | 2025.03.03 |

| 미국에 대한 와규 수출 촉진 전략 (0) | 2025.03.03 |

| 쇠고기 수출을 둘러싼 동향 2024년 수출 실적 (0) | 2025.03.02 |

| 아시아를 중심으로 세계를 매료시킨다! 와규의 수요가 높아지고 있는 이유는? (0) | 2025.03.02 |