2024-2026년 산업 전망: 냉장, 냉동 및 가공 닭고기 산업 Industry Outlook 2024-2026: Chilled, Frozen and Processed Chicken Industry

26 June 2024

요약

태국의 닭고기 생산량은 2024년부터 2026년까지 2.0-3.0% 증가하여 연간 총 19.9-21억 마리의 육계로 증가할 것으로 예상되며, 이로 인해 319-335만 톤의 닭고기가 생산될 것입니다(1.5-2.5% 증가). 국내 및 수출 시장의 수요가 강화되고, 대두와 옥수수를 포함한 작물의 국내외 공급 증가로 사료 비용이 하락함에 따라 업계가 혜택을 입을 것입니다. 국내 닭고기 소비량은 매년 1.0-2.0% 증가할 것으로 예상됩니다.

(i) 경제와 구매력의 느린 성장만으로도 구매자들이 저렴한 제품을 구매하도록 장려할 것입니다.

(ii) 건강에 민감한 현대 소비자에게 적합한 저지방 고단백 식품으로서의 닭고기의 위치

(iii) 외국인 관광객의 지속적인 증가로 인한 외식 산업과 관광 부문의 회복.

수출량은 매년 3.5-4.5% 증가할 것으로 예상됩니다. 성장의 원동력은 다음과 같습니다.

(i) 특히, 태국산 가공 닭고기 제품이 중동 할랄 시장의 침투가 증가하고, 냉장 및 냉동 닭고기의 라오스 및 말레이시아 시장 판매가 증가함에 따라 더욱 심화된 무역 관계.

(ii) 세계 경제의 부진한 성과로 인해 소비자들이 저비용 단백질 공급원을 찾게 되었음;

(iii) 소비자들의 건강과 웰빙에 대한 관심이 높아짐에 따라, 다른 육류에 비해 지방 함량이 낮은 닭고기의 가치가 높아짐;

(iv) 사료 가격 하락으로 인한 수출 시장의 수요 증가로 수출 가격이 하락함.

Krungsri Research 보기

냉동 및 가공 닭고기 생산자:관광 부문의 회복과 점진적인 경제 성장은 내수 수요를 끌어올릴 것이며, 수출은 중동 할랄 시장의 태국 제품의 성장세와 말레이시아 등 지역 시장에서의 태국 제품의 존재로부터 혜택을 받을 것입니다. 태국의 생산 기준이 국제적으로 널리 인정받고 있다는 점도 태국의 수출에 도움이 되고 있지만, 유럽연합의 우크라이나산 수입품에 대한 지원 중단과 중국의 브라질산 닭고기 제품에 대한 반덤핑 조치 취소 등 여러 가지 악재가 성장을 제한하고 있습니다.

닭고기 농장:수요는 증가하는 경향이 있고, 사료 비용의 하락은 마진 확대에 도움이 될 것입니다. 특히 협상력이 강하고 규모의 경제를 누릴 수 있는 대형 업체의 경우 더욱 그렇습니다. 그러나 소규모 업체는 치열한 경쟁에 시달리게 될 것이고, 이로 인해 수익 창출 능력이 제한될 것입니다.

개요

닭고기는 단백질이 풍부하고1/, 지방이 적은 상업적으로 사육되는 동물이라는 장점이 있으며, 현대 품종은 성숙까지 매우 빠르게 성장하기 때문에 다른 육류 제품에 비해 상대적으로 짧은 기간에 수익을 올릴 수 있습니다.

상업적 목적으로 닭을 기르는 것은 닭의 높은 전환율2/과 질병에 대한 저항력이라는 이점도 누릴 수 있습니다. 그 결과 닭은 다른 어떤 동물보다 더 많이 사육되고 소비되고 있습니다. 1인당 연간 세계 소비량3/은 14.9kg/1인당/년으로, 돼지고기 11.1kg, 소고기 6.3kg(2022년 기준)에 비해 훨씬 높습니다.

닭고기 산업의 소비 가능한 생산량의 대부분은 (i) 냉장 닭고기 제품, (ii) 냉동 닭고기 제품, (iii) 조리 또는 조미한 후 냉동한 닭고기의 형태로 유통됩니다. 이러한 제품 그룹은 각각 다른 유형의 가공 과정을 거칩니다.

냉장 닭고기: 제품에는 통닭, 필레 닭고기, 내장, 기타 신체 부위가 포함됩니다. 이 제품은 섭씨 0~5도의 온도에서 보존됩니다.

냉동 닭고기: 제품에는 통닭, 닭고기 살코기, 내장, 닭고기 다진 고기 등이 포함되며, 섭씨 영하 18도 이하의 온도에서 보관됩니다.

가공 닭고기: 이 제품은 제조업체가 부가가치를 창출할 수 있는 기회를 제공하는 하류 제품입니다. 가공 닭고기 제품은 크게 두 가지로 나눌 수 있습니다.

(i) 소비자가 직접 조리해야 하는 조리되지 않은 가공 닭고기, 그리고

(ii) 섭씨 영하 18도 이하의 온도에서 냉동된 반조리 또는 완제품 닭고기. 여기에는 구운 닭다리, 훈제 닭날개, 사테, 닭고기 버거, 닭고기 너겟, 닭고기 스테이크, 가라아게, 닭고기 미트볼, 튀김옷을 입혀 튀긴 닭고기, 양념한 닭고기가 포함됩니다.

2022년 닭고기 생산량은 전년 대비 0.8% 증가한 1억 180만 톤을 기록했습니다(그림 2). 미주 지역은 전 세계 닭고기 생산량의 47.1%를 차지하는 세계 1위 닭고기 생산지이며, 그 뒤를 아시아(생산량의 31.4%), 유럽(13.0%), 아프리카(7.2%), 오세아니아(1.3%)가 잇고 있습니다.

개별 국가별로 보면, 미국이 1위를 차지하고 있으며, 연간 2,100만 톤의 닭고기를 생산하고 있습니다(전 세계 생산량의 20.6%). 그 뒤를 브라질(1,450만 톤, 14.2%), 중국(1,430만 톤, 14.0%), 유럽연합(1,090만 톤, 10.7%)이 잇고 있습니다(그림 3).

태국의 연간 닭고기 생산량은 330만 톤으로, 세계 생산량의 3.2%를 차지하며 세계 7위를 기록하고 있습니다(출처: 미국 농무부).2022년 전 세계 소비량은 9,930만 톤으로 2021년 대비 0.7% 증가했지만, 이 중 압도적인 대부분은 국내 시장에 흡수되었습니다(전 세계 평균 97.5%).

따라서 닭고기를 가장 많이 소비하는 곳은 미국 소비자들로, 시장 규모가 1,770만 톤에 달하며, 이는 전 세계 수요의 17.8%를 차지합니다. 그 뒤를 중국(1,440만 톤, 전 세계 시장의 14.5%), 브라질(1,000만 톤, 10.1%), EU(990만 톤, 9.9%)가 잇고 있습니다. 태국은 매년 250만 톤의 닭고기를 소비하고 있으며(전 세계 공급량의 2.5%), 이는 전 세계 소비자 순위에서 9위를 차지할 수 있을 만큼 충분한 양입니다.

이 그래프는 **세계 육계(Broiler) 생산량(2022년 기준)**을 나타내며, 생산량(노란색 바)과 연간 성장률(% YoY, 검은색 선) 두 가지 데이터를 포함하고 있다.

주요 내용 정리

생산량(Production) 증가 추세:

2008년 약 70 million tonnes에서 2022년 약 100 million tonnes 이상으로 꾸준히 증가.

2015년까지 지속적인 증가 후, 2016년에 급감했다가 다시 반등.

이후 2019년까지 증가했지만, 2020~2022년은 비교적 정체 상태.

연간 성장률(Growth % YoY) 변동:

2016년 급락(-7% 이상) 이후, 다시 상승하여 2019년에 정점을 찍음.

2020년 이후 성장률 둔화 → 2022년에는 0% 수준으로 거의 정체.

최근 몇 년간 생산량이 늘었지만 성장률은 낮아지는 패턴을 보임.

의미 및 시사점

세계 육계 생산은 장기적으로 증가했지만, 성장률은 둔화하고 있음.

2016년 급감 원인은 질병, 경제적 요인, 환경 규제 등 다양한 요인이 있을 가능성이 높음.

최근 3년간 생산량이 거의 일정하므로, 시장 수요 정체 또는 공급 과잉이 원인일 수도 있음.

육계 산업의 성장성이 이전보다 둔화될 가능성이 있으며, 효율적인 생산 전략과 소비 촉진 정책이 중요할 것으로 예상됨.

🔍 분석:

미국이 소비 비중에서도 1위(17.8%), 하지만 생산 비중(20.6%)보다 낮음 → 일부 생산량은 수출

중국(14.5%)은 소비량이 생산량(14.0%)보다 조금 더 많음 → 육계 수입 필요 가능성

브라질(10.1%)의 소비 비중은 생산 비중(14.2%)보다 낮음 → 세계 최대 육계 수출국 중 하나

EU(9.9%)와 멕시코(4.7%)도 주요 소비국

기타 국가들(Others)의 소비 비중(43.0%)이 생산 비중(35.8%)보다 높음 → 다수 국가들이 육계 수입에 의존

3. 주요 시사점

브라질은 세계적인 육계 수출국

생산 비중(14.2%)이 소비 비중(10.1%)보다 높아 상당량을 수출함.

주로 중국, 중동, 유럽, 아시아 국가들에 공급

미국은 자국 소비가 크지만, 여전히 주요 수출국

20.6% 생산하지만 17.8% 소비 → 일부는 해외 수출

주요 수출국으로 멕시코, 캐나다, 중국, 중동 등이 있음

중국은 자국 소비량이 많아 일부 수입 필요

생산(14.0%) < 소비(14.5%) → 육계 수입을 통해 수요 충족

주요 수입국으로 브라질, 미국, 태국 등이 있음

기타 국가(43%)가 육계 시장에서 중요한 역할

수많은 중소 규모 국가들이 육계를 소비하며, 생산보다 수입 비중이 높음.

동남아, 중동, 아프리카 등 여러 지역에서 육계 수입 수요가 증가하는 추세

📌 결론:

미국과 브라질이 주요 생산 및 수출국

중국과 EU는 자국 생산을 하면서도 수입 수요가 존재

기타 국가(특히 아시아, 중동, 아프리카)들의 수입 의존도가 높음

육계 시장은 글로벌 무역이 활발한 구조이며, 주요 수출국(브라질, 미국)이 지속적으로 성장할 가능성 높음

2022년 전 세계 닭고기 수출량은 1,830만 톤으로, 422억 달러의 수입을 창출했습니다. 브라질은 세계 시장 점유율 24.5%를 차지하는 세계에서 가장 중요한 닭고기 제품 수출국이며, 그 뒤를 미국(시장 점유율 21.0%), 폴란드(8.3%), 네덜란드(8.1%), 태국(5.5%)이 따르고 있습니다(그림 4). 다양한 제품 그룹의 수출에 대한 자세한 내용은 아래에 나와 있습니다.

냉동 닭고기: 냉동 닭고기는 부피와 가치 기준으로 전 세계 닭고기 수출의 68.3%와 54.1%를 차지했습니다. 이 카테고리 내에서 수출액의 82.7%는 필레 제품이었고, 나머지는 통닭이었습니다. 세계에서 냉동 닭고기 제품을 가장 많이 수출하는 3개 국가는 브라질, 미국, 네덜란드였으며, 이 세 나라가 64% 이상의 시장 점유율을 차지했습니다. 이에 비해 태국은 시장 점유율이 2.8%에 불과해 세계 6위를 차지했습니다.

가공 닭고기: 가공 닭고기의 수출량은 전 세계 수출량의 13.6%에 불과하지만, 수출액 기준으로 보면 그 비중이 24.6%로 급증합니다. 이 부문에서 태국은 전 세계 최대 수출국으로, 수출량 기준으로 26.9%의 시장 점유율을 기록했고, 그 뒤를 중국(12.6%), 독일(8.3%), 폴란드(8.2%)가 따랐습니다.

냉장 닭고기: 가치와 부피 기준으로 각각 21.4%와 18.4%의 닭고기 제품이 냉장 닭고기였습니다. 이 중 92.0%(부피 기준)는 필레 제품이었고, 나머지는 통닭이었습니다. 폴란드는 물량 기준으로 21.5%의 시장 점유율을 기록하며 세계 최대 수출국으로 자리매김했고, 그 뒤를 미국(18.1%)과 네덜란드(17.5%)가 이었습니다. 태국의 시장 점유율은 매우 미미한 수준이며, 0.2%의 시장 점유율로 세계 랭킹 29위를 기록했습니다.

이 그래프는 2022년 세계 닭고기(Chicken) 수출 현황을 수출량(By Volume)과 수출액(By Value) 기준으로 분석한 것이다.

닭고기 수입 현황은 아래에 요약되어 있습니다(그림 5).

냉동 닭고기: 전 세계 닭고기 수요의 64.9%를 수량 기준으로 차지합니다. 가장 중요한 시장은 중국(전 세계 냉동 닭고기 수입량의 13.8%), 아랍에미리트(6.4%), 일본(6.1%), 사우디아라비아(6.0%) 순입니다.

냉장 닭고기: 이 부문은 전 세계 닭고기 수입의 20.6%를 차지하지만, 수입업체는 일반적으로 자국 내에서 구매합니다. 유럽 내 최대 수입국은 네덜란드(전 세계 냉장 닭고기 수입량의 13.3%), 독일(12.4%), 영국(11.7%), 프랑스(10.1%) 순입니다. 북미를 대표하는 멕시코와 캐나다는 각각 전 세계 수출량의 18.3%와 5.0%를 흡수합니다.

가공 닭고기: 전 세계 닭고기 수입의 나머지 14.5%를 차지합니다. 세계 최대 수입국은 일본(전체 가공 닭고기 수입량 기준 25.0%), 영국(19.2%), 네덜란드(8.2%), 독일(6.1%), 프랑스(4.4%) 순입니다.

3. 주요 시사점

냉동 닭고기는 여전히 세계 시장에서 가장 큰 비중 차지

주요 소비국: 중국, 사우디아라비아, UAE, 남아프리카공화국 등

공급국: 브라질, 미국, 네덜란드 등

할랄 시장의 중요성이 높아지고 있음.

가공 닭고기 시장은 일본이 가장 큰 소비국

태국이 주요 공급국으로 자리 잡음.

고부가가치 제품의 수출이 증가할 가능성.

유럽 및 선진국 시장은 냉장(Chilled) 닭고기 수요가 높음

영국, 네덜란드, 프랑스가 대표적인 냉장 닭고기 소비국.

신선도를 중요하게 여기는 소비자 트렌드 반영.

멕시코는 미국과 브라질로부터 대량 수입

북미 시장에서 중요한 역할.

닭고기 소비량 증가 추세.

📌 결론:

브라질, 미국 → 최대 공급국 (특히 냉동 닭고기 중심).

중국, 사우디아라비아 → 냉동 닭고기 수입국으로 중요.

일본 → 가공 닭고기 수입 세계 1위.

유럽(EU) → 냉장 닭고기 중심 소비 증가.

할랄 시장 성장 → 중동 및 이슬람 국가에서 닭고기 수요 증가.

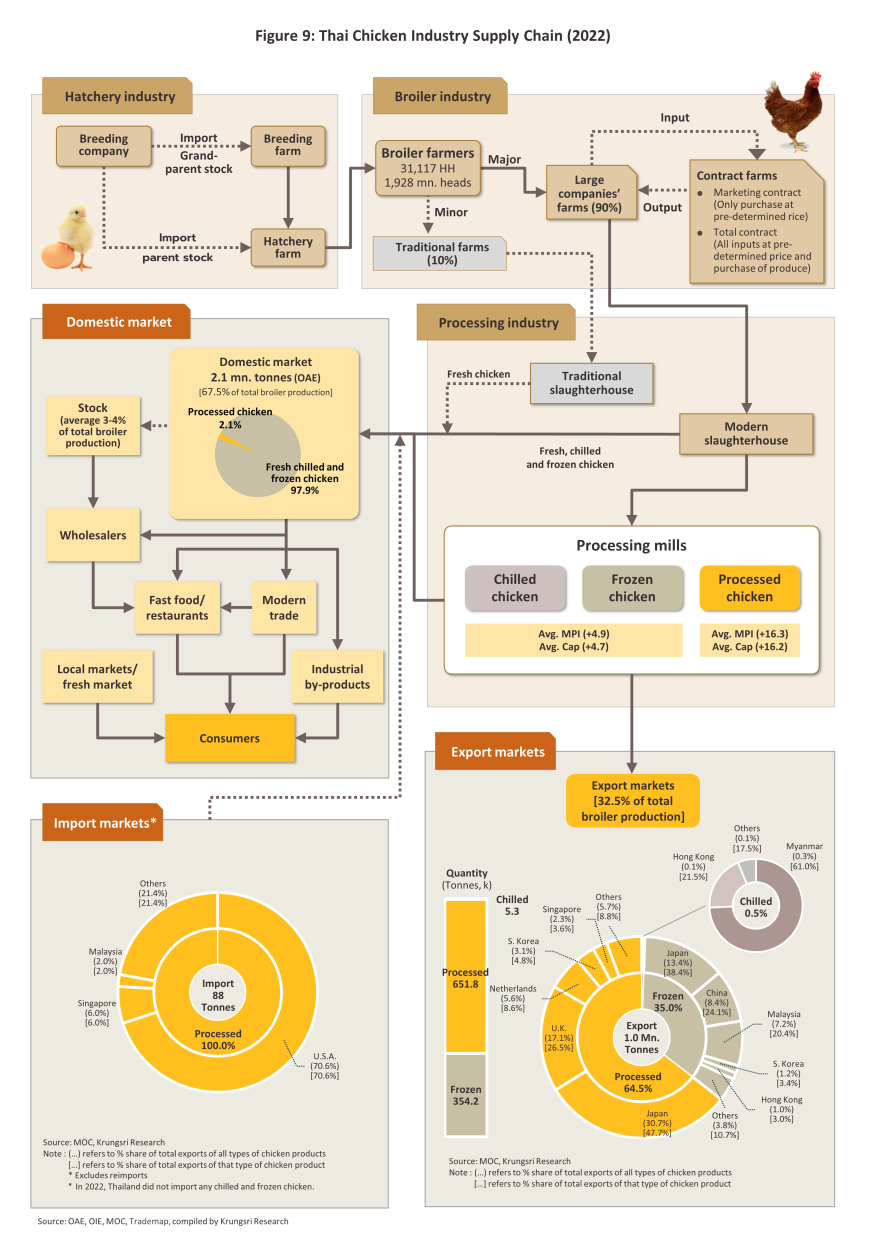

2022년 태국의 닭고기 제품 생산량은 총 310만 톤으로, 이 중 67.5%인 210만 톤이 국내 시장에 유통되었으며(그림 6), 대부분 신선 필렛 제품으로 유통되었습니다. 나머지 국내 생산량은 대부분 수출용 냉장 및 냉동 닭고기 제품으로 가공되었습니다. 실제로 태국은 금액 기준으로 세계 최대의 가공 닭고기 수출국이자 6번째로 큰 냉동 닭고기 수출국입니다(출처: Trademap, 2022).

2004년 태국이 조류독감으로 큰 피해를 입은 이후 수출 시장은 큰 변화를겪었습니다4/. 태국산 생닭의 감염 가능성과 안전성에 대한 우려로 인해 일본, 독일, 한국, 중국(총 수출량의 79.5%를 차지)의 수입이 중단되었습니다. 이에 대응하여 태국 업체들은 운영을 재정비하고 태국 수출 시장에서 여전히 환영받는 가공 닭고기의 생산과 생산에 훨씬 더 중점을 두었습니다5/. 그 결과 가공 닭고기가 이 분야의 주요 제품으로 자리 잡았고(그림 7), 현재 태국 전체 수출의 64.5%를 가공 닭고기가 차지하게 되었습니다. 2022년 기준 태국은 세계 닭고기 가공품 시장에서 26.9%의 점유율을 차지했습니다.

냉동 닭고기 수출 시장은 2011년 이후 조류 독감 발생이 완화되면서 다시 긍정적인 상태로 돌아섰습니다. 또한 태국 닭고기 농장에서 사용하기 위한 증발식 공기 냉각 시스템(EVAP)6/ 의 개발은 특히 주요 업체들이 관리하는 양계장과 계약 농장7/ 에서 감염률을 낮추는 데 도움이 되었습니다.

세계동물보건기구의 구획 시스템8/의 도입도 산업을 지원하는 데 도움이 된 또 다른 중요한 요소였으며, 그 결과 다른 지역에서는 주기적으로 조류독감이 발생했지만 태국에서는 2007년 이후 조류독감 사례가 보고되지 않았습니다(그림 7). 이로 인해 2012년부터는 냉동 닭고기 수출이 EU로, 2014년부터는 일본으로 크게 증가했으며(그림 8), 일본으로의 수출은 JTEPA 협정 체결로 인해 더 큰 도움을 받았습니다.

이처럼 태국의 냉동 닭고기 제품 수출은 2011~2022년 동안 연평균 20.6%씩 급증했으며 , 이를 통해 태국은 세계 시장 점유율을 2.8%로 확대하고 세계 수출국 순위에서 6위 (2011년 세계 시장 점유율 0.5%, 17위에서 상승) 로 올라서는 데 성공했습니다 . 이러한 빠른 성장에는 다음이 도움이 되었습니다: (i) 태국 무역 파트너의 냉동 닭고기 수입 제한 해제, (ii) 미국과 유럽을 비롯한 다른 수출국의 조류 독감 발생.

이 기간 동안 닭고기 가공품 수출도 증가했지만, 2011~2022년 동안 연간 3.1%의 낮은 증가율을 보였습니다. 해외 판매는 태국의 주요 업체들이 운영하는 폐쇄형 EVAP 농장의 안전성에 대한 신뢰로 인해 증가했으며, 현재 태국 가공 닭고기의 가장 중요한 수출 시장은 일본, 아세안 지역 및 EU입니다. 영국의 EU 탈퇴와 이에 따른 태국산 닭고기 제품 수입 쿼터 변경도 판매에 도움이 되었으며, 현재 대 EU 수입량은 0.19만 톤, 대 영국 수입량은 0.13만 톤으로 브렉시트 이전 쿼터인 0.27만 톤에 비해 총 허용량은 0.32만 톤이 증가했습니다.

3. 2022년 도축량 급증 원인 가능성

① COVID-19 팬데믹 이후 보복 소비 효과

2020~2021년 생산 및 소비 위축 후 2022년 소비량 폭증

식품 서비스(외식, 호텔 등) 재개로 육류 수요 증가

② 공급 조절과 축산업 회복

2019년 일시적 도축량 감소 후, 2022년 공급량 확대

육류 가격 상승으로 인한 대량 도축 통한 가격 조정 전략 가능성

③ 특정 국가들의 도축 확대 정책

미국, 브라질, EU 국가들이 수출 시장 확대를 위해 대량 도축했을 가능성

육류 수출 시장에서의 점유율 확대 시도

4. 시사점

2022년 도축량 급증은 일시적 현상인지 지속될 패턴인지 분석 필요

아메리카(미국, 브라질)와 유럽이 세계 육류 시장에서 절대적 우위를 차지

아시아의 도축 비중은 상대적으로 낮지만, 향후 육류 소비 증가와 함께 변화 가능성

환경 및 지속가능한 축산업 정책이 중요한 이슈가 될 가능성 높음

📌 결론:

2022년 비정상적 도축량 증가는 COVID-19 이후 회복, 공급 조절, 소비 증가 등이 원인으로 보임.

아메리카(특히 미국, 브라질)가 세계 육류 생산의 중심 지역으로 자리 잡음.

지속가능한 축산업 및 환경적 영향에 대한 논의가 증가할 가능성이 높음.

2. 제품별 수출량 분석

① 가공 닭고기(Processed Chicken)

1999~2003: 증가세 유지

2004~2005:조류독감 발생 → 급격한 감소

2006~2010: EU 및 일본 시장 회복으로 다시 성장

2015 이후:일본 및 유럽 수출 확대, ASF(아프리카돼지열병) 대체 수요 증가

2022:사상 최대 수출량 기록(600k+ tonnes)

✅ 태국 닭고기 산업의 핵심 성장 동력 → 고부가가치 가공 닭고기 수출 중심 전략

② 냉동 닭고기(Frozen Chicken)

2004~2010: 조류독감 발생 후 수출 불가 상태

2012~2014:EU, 일본이 태국산 냉동 닭고기 수입 재개

2016 이후: 수출량 지속 증가 → 2022년 사상 최대 기록

주요 수출국: 일본, 유럽(EU), 중동

✅ 조류독감 이후 냉동 닭고기 수출이 회복되며 주요 수출 제품으로 자리 잡음

③ 냉장 닭고기(Chilled Chicken)

전체적으로 미미한 수준

태국의 닭고기 수출은 주로 가공 & 냉동 제품 중심 → 냉장 제품 비중 낮음

✅ 태국의 닭고기 산업은 냉장보다 가공 및 냉동 수출 중심으로 성장

3. 주요 사건별 영향 분석

① 2004년 조류독감(Bird Flu Shock) → 태국 닭고기 수출 중단

조류독감 발생으로 냉동 및 신선 닭고기 수출 중단

가공 닭고기로 전략 전환 → 수출량 회복

② 2008년 글로벌 금융위기(Global Economic Recession)

소비 위축 → 닭고기 수요 둔화

태국 수출에도 일부 영향 발생

③ 2012~2014년: 일본 & EU의 태국산 냉동 닭고기 수입 재개

EU & 일본이 태국산 신선 및 냉동 닭고기 수입 재개

태국 냉동 닭고기 수출 다시 성장

④ 2018~2019년: ASF(아프리카돼지열병) 대체 효과

돼지고기 생산 감소 → 닭고기 소비 증가

태국 닭고기 수출 증가

⑤ 2020년 이후: COVID-19 팬데믹 & 공급망 변화

COVID-19로 인해 육류 공급망 혼란

태국의 가공 닭고기 수출 급증 → 편의식 & 가공식품 수요 증가

4. 시사점

📌 태국 닭고기 산업은 "가공 닭고기" 중심으로 성장 📌 조류독감 이후 "가공 닭고기"와 "냉동 닭고기" 수출로 전략 전환 → 성공적인 시장 개척 📌 2020년 이후 COVID-19 & ASF 영향으로 수출량 사상 최고 기록 📌 EU & 일본이 주요 시장, 향후 중동·아시아 시장 확대 가능성 있음

📌 결론:

태국은 가공 닭고기(Processed Chicken) 수출 강국

조류독감 이후 냉동 및 가공 닭고기 중심으로 산업 재편 → 성공적인 수출 전략

COVID-19 및 ASF로 인한 육류 소비 변화가 태국 닭고기 산업 성장에 긍정적 영향

향후 닭고기 가공식품 및 프리미엄 제품 중심으로 글로벌 시장 확대 예상

이 이미지는 **태국 닭고기 산업의 공급망(Supply Chain, 2022년)**을 시각적으로 정리한 것이다. 태국 닭고기 산업의 생산부터 가공, 유통, 수출까지의 흐름을 설명하고 있으며, 주요 구성 요소는 다음과 같다.

1. 태국 닭고기 공급망 개요

태국의 닭고기 산업은 **부화업(Hatchery Industry) → 사육업(Broiler Industry) → 도축 및 가공(Processing Industry) → 국내 및 수출 시장(Domestic & Export Market)**의 과정을 거친다.

2. 주요 산업별 흐름

① 부화업(Hatchery Industry)

종계(Breeding Stock) 수입:

태국은 조부모(Grand-parent stock)와 부모(Parent stock)를 해외에서 수입

해외 선진국(미국, EU 등)에서 우수한 육계 품종을 도입하여 사육

부화장(Hatchery farm)에서 병아리 생산 후 농장 공급

② 사육업(Broiler Industry)

사육 농가: 총 31,117 농가 / 총 19억 2,800만 마리 사육

90% 이상이 대형 계약농장(Contract Farms)

계약농장(Contract farms) 모델 운영 → 대기업과 계약하여 일정 가격에 사육

전업 농장(Large Companies’ Farms)이 전체 사육의 90% 차지

전통적 소규모 농가(Traditional Farms)는 10%에 불과

사료 및 사육 조건을 계약을 통해 표준화 → 대량 생산 가능

③ 도축 및 가공(Processing Industry)

도축장(Slaughterhouse) 유형:

전통 도축장(Traditional slaughterhouse)

현대식 도축장(Modern slaughterhouse) → 대량 처리 가능

가공 공장(Processing Mills):

냉장(Chilled), 냉동(Frozen), 가공(Processed) 닭고기 생산

가공 닭고기(Processed) 비중 가장 높음

평균 생산성지수(MPI):

냉장: +4.9

냉동: +4.7

가공: +16.3 (가장 높음)

✅ 태국 닭고기 산업의 핵심: "가공 닭고기 중심" 수출 전략

④ 국내 시장(Domestic Market)

전체 생산량의 67.5%가 국내 소비

연간 210만 톤 소비 (OAE 기준)

가공(Processed) 닭고기 비중: 2.1%

냉장 & 냉동 닭고기(Fresh Chilled & Frozen) 비중: 97.9%

주요 유통 경로:

도매업자(Wholesalers) → 패스트푸드, 레스토랑, 현대식 유통(Modern Trade) 및 전통시장(Local Markets)으로 공급

산업용 부산물(Industrial by-products)로 일부 전환

✅ 국내 소비는 주로 "신선 닭고기(Chilled & Frozen)" 중심, 가공품 비중 적음

⑤ 수출 시장(Export Markets)

전체 생산량의 32.5%가 수출됨(약 100만 톤)

주요 수출 품목 비중:

가공 닭고기(Processed): 64.5%

냉동 닭고기(Frozen): 35.0%

냉장 닭고기(Chilled): 0.5% (매우 적음)

⑥ 수입 시장(Import Markets)

태국은 가공 닭고기(Processed)만 수입 (총 88톤)

냉장 및 냉동 닭고기는 수입하지 않음

주요 수입국:

🇺🇸 미국 (70.6%)

🇸🇬 싱가포르 (6.0%)

🇲🇾 말레이시아 (2.0%)

기타(21.4%)

✅ 태국은 닭고기 순수출국! (가공 닭고기만 일부 수입)

5. 태국 닭고기 산업의 특징 및 시사점

① 태국은 "가공 닭고기 수출 중심" 전략

수출 비중: 32.5% (전체 생산량의 1/3)

수출품 중 64.5%가 가공 닭고기

주요 수출국: 일본, 영국, EU, 중국, 한국

② 국내 소비는 "신선 닭고기(Fresh Chicken)" 중심

국내 소비량(210만 톤)의 97.9%가 신선 및 냉동 닭고기

가공 닭고기 소비는 2.1%에 불과

③ 육계 사육 구조: 대형 농가 중심

90%가 대기업 계약농장(Contract Farms)

10%만 전통적 소규모 농가 운영

④ 태국은 "수출 특화형" 육계 산업 모델

내수용 닭고기와 수출용 닭고기 품질 & 제품군 차별화

유럽, 일본, 영국 시장에서 프리미엄 가공 닭고기 수출 증가

📌 결론:

태국은 세계적인 "가공 닭고기 수출 강국"

전체 육계 생산의 32.5%가 수출, 64.5%가 가공 닭고기

일본, 유럽, 영국 중심으로 프리미엄 가공 닭고기 시장 개척

내수 시장은 신선 닭고기 중심, 가공 닭고기 소비는 낮음

대형 기업 중심의 계약농장 모델이 태국 육계 산업의 경쟁력 핵심

태국의 닭고기 제품 수출은 물량 기준으로 가공품 64%, 냉동 제품 35%, 냉장 제품 1%로 나뉩니다(2022년 기준 데이터 정확) (그림 10). 주요 수출 시장은 가공 및 냉동 닭고기를 주로 구매하는 일본과 가공 닭고기를 수입하는 EU입니다. 태국의 주요 경쟁국은 세계 최대 냉동 닭고기 수출국인 브라질입니다. 개별 제품 카테고리에 대한 자세한 내용은 다음과 같습니다.

가공 닭고기: 태국 전체 닭고기 제품 수출의 64.5%를 차지합니다. 주요 수출국은 일본(전체 가공 닭고기 수출의 47.7%), 영국(26.5%), 네덜란드(8.6%), 한국(4.8%) 순입니다.

냉동 닭고기: 닭고기 수출의 35.0%가 냉동 제품이며, 주로 일본(전체 냉동 닭고기 제품 수출의 38.4%), 중국(24.1%), 말레이시아(20.4%), 한국(3.4%)으로 수출됩니다.

냉장 닭고기: 태국 닭고기 수출의 0.5%만이 냉장 닭고기 제품이며, 주요 시장은 모두 태국과 국경을 접하고 있거나 태국과 가까운 국가입니다. 따라서 미얀마가 수출의 61.0%를 차지하고 있으며, 홍콩(21.5%), 캄보디아(7.1%), 싱가포르(6.9%)가 그 뒤를 잇고 있습니다.

이 그래프는 **태국의 닭고기 제품 수출 비중(2000~2022년)**을 수출량(By Volume)과 수출액(By Value) 기준으로 분석한 것이다.

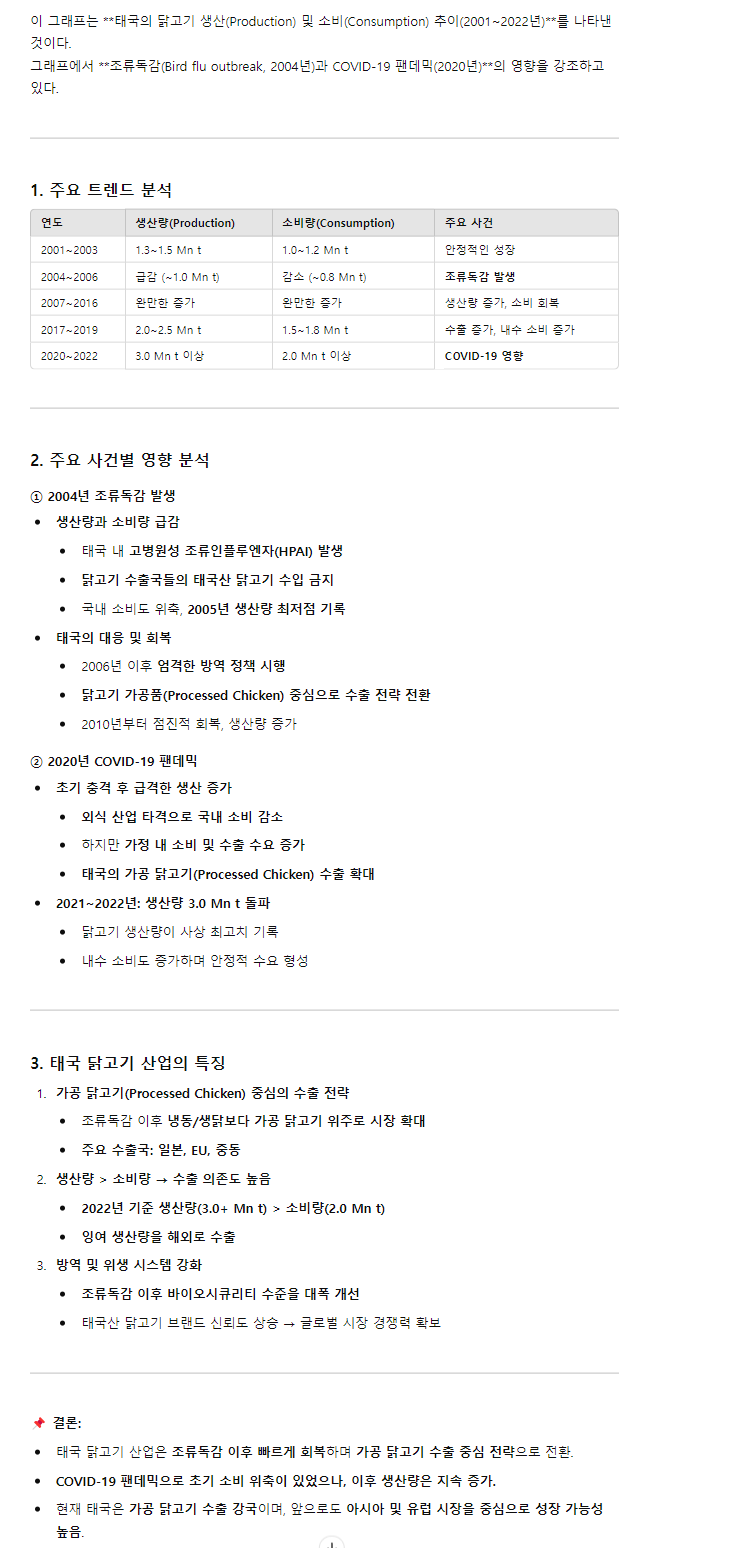

1. 주요 트렌드 분석

① 수출량 비중(By Volume)

2000~2003: 가공 닭고기(Processed Chicken)와 냉동 닭고기(Frozen Chicken) 비중이 유사

2004~2006:조류독감(Bird Flu) 발생 → 냉동 닭고기 수출 중단 → 가공 닭고기 중심으로 전환

2007~2012: 냉동 닭고기 비중 거의 없음, 가공 닭고기가 90% 이상 차지

2013 이후:

냉동 닭고기(Frozen Chicken) 비중 회복 (2014년부터 EU 및 일본 수출 재개)

냉장 닭고기(Chilled Chicken)도 소폭 증가

2020~2022: 가공 닭고기 비중은 유지되나, 냉동 닭고기 비중이 점진적 증가

✅ 가공 닭고기(Processed Chicken)는 태국 닭고기 수출의 핵심 ✅ 2013년 이후 냉동 닭고기 수출이 다시 증가하며 점유율 회복

② 수출액 비중(By Value)

2000~2003: 가공 닭고기(Processed Chicken)와 냉동 닭고기의 비중이 유사

2004~2006:조류독감 발생 → 냉동 닭고기 수출 중단 → 가공 닭고기 비중 100% 차지

✅ 수출액 기준으로도 가공 닭고기의 비중이 압도적 ✅ 냉장 & 냉동 닭고기의 고부가가치 제품 수출 증가

2. 태국 닭고기 수출 전략 변화

📌 2004년 조류독감 이후 태국은 "가공 닭고기" 중심으로 전환 → 성공적인 수출 전략 📌 2013년 이후 냉동 닭고기 수출이 다시 회복되며 다변화된 수출 구조 형성 📌 최근 냉장 닭고기 수출이 증가하며 고부가가치 시장 진입

📌 결론:

태국의 닭고기 수출은 가공 닭고기가 절대적인 비중을 차지

냉동 및 냉장 닭고기의 비중이 점진적으로 증가

일본, EU, 영국이 주요 수출국이며, 향후 프리미엄 시장 공략 가능성 높음

2022년 육계 생산량은 총 19억 3천만 마리에 달했습니다9/. 이 중 약 90%가 대기업에서 생산되었으며, 대기업은 일반적으로 동물 사료의 업스트림 생산부터 닭 사육(자체 직영 운영 및 계약 농장을 운영하는 독립 농가)부터 도축장 및 공인 기준에 따라 운영되는 다운스트림 식품 가공 공장에 이르기까지 공급망 전반에 걸친 운영에 투자하고 있습니다.

이를 통해 대형 업체는 보다 효율적인 비용 관리와 규모의 경제를 실현할 수 있는 이점을 누릴 수 있습니다. 나머지 10%의 생산량을 차지하는 소규모 사업장은 거의 전적으로 국내 시장에 의존하고 있습니다(그림 9). 양계장의 지리적 분포는 태국 전체 닭고기 생산량의 72.1%를 차지하는 중부 지역이 압도적으로 많으며, 그다음으로 북동부(12.6%), 북부(8.7%), 남부(6. 6%), 개별 도별로는 롭부리가 가장 중요한 생산지(전국 닭고기 생산량의 18.5%)이며, 칸차나부리(10.7%), 촌부리(10.4%), 쁘라찐부리(7.1%), 사라부리(5.6%)가 그 뒤를 잇습니다(그림 11).

태국은 현지 인력의 숙련도, 제조 기술에 대한 접근성, 최신 생산 기술 사용, 시장 수요를 효과적으로 충족하는 제품 개발 능력, 농장의 높은 수준, 질병 발생 통제 및 예방에 성공한 점 등을 통해 이점을 누리고 있습니다. 이 외에도 태국이 많은 무역 파트너와 FTA10/를 체결한 것도 태국 닭고기 제품의 경쟁력을 강화하고 시장을 넓히는 데 도움이 되었습니다.

2. 태국 육계 생산의 지역적 특징

📌 중부 지역(Central Thailand) → 태국 육계 생산의 중심

Lopburi, Kanchanaburi, Suphanburi, Ratchaburi 등

대규모 기업형 계약농장(Contract Farming) 기반

태국 최대 육계 생산 기업들(CP Group, Betagro 등)의 공장 위치

📌 동부 지역(Eastern Thailand) → 가공 및 수출용 육계 생산

Chonburi, Prachinburi

항구(라엠차방 항구)와 가깝기 때문에 수출 인프라 강점

📌 동북부 지역(Northeastern Thailand) → 내수 공급 중심

Nakhon Ratchasima, Buri Ram

소규모 및 중형 농장 중심, 태국 내수 시장 공급 역할

✅ 태국 육계 생산은 중부 & 동부 지역에 집중됨 ✅ 수출 중심 생산지는 동부(Chonburi, Prachinburi), 내수 중심 생산지는 동북부(Nakhon Ratchasima, Buri Ram)

3. 태국 육계 산업의 특징 및 시사점

📌 태국 육계 산업은 대기업 중심의 계약농장 시스템(Contract Farming)으로 운영됨 📌 대부분의 생산이 수출을 고려하여 대규모 공장에서 이루어짐 📌 주요 가공 및 냉동 육계 생산 지역은 수출 물류 인프라가 좋은 동부 태국 📌 내수 시장 공급 지역은 태국 내륙 및 동북부에 분포

📌 결론:

태국 육계 산업은 중부 & 동부 지역이 핵심 생산지

가장 큰 생산 지역은 Lopburi(356M 마리) → 대규모 사육 단지 존재

Chonburi, Prachinburi는 수출 중심 생산지, Nakhon Ratchasima, Buri Ram은 내수 공급 중심

태국 육계 산업은 대기업 중심으로 운영되며, 계약농장 모델이 일반적

상황 2023년 육계 생산량은 2022년의 19억 3,000만 마리에서 19억 5,000만 마리로 증가했습니다(그림 12).이 1%의 증가는 육류 생산량도 312만 톤에서 315만 톤으로 비슷한 증가세를 보였습니다. 가격 상승에 따른 인센티브 효과로 공급이 유지되었으며, 43.6바트/kg으로 2018~2022년 평균 37.1바트/kg에 비해 양호한 수준을 유지했습니다.

2. 주요 트렌드 및 원인 분석

📌 2019년 급격한 생산 증가 (YoY +15%)

태국의 닭고기 수출 증가 (일본, EU, 영국 시장 확대)

국내 소비 증가 → 외식업 및 가공식품 산업 성장

📌 2020~2021년 생산 감소 (COVID-19 영향)

팬데믹으로 외식 소비 감소 → 닭고기 수요 둔화

태국 내 가공육 및 냉동 닭고기 수출 일부 타격

📌 2022년 생산 회복 (YoY +10%)

수출 회복 → 일본, 영국, EU 중심으로 가공 닭고기 수출 증가

ASF(아프리카돼지열병) 영향 → 돼지고기 대체 수요 증가

📌 2023년 전망 (YoY +2%)

수출 시장 안정화 & 내수 소비 회복

닭고기 생산량이 더 이상 급격히 증가하지 않고 안정적인 성장세 예상

3. 태국 닭고기 산업 전망

📌 태국 닭고기 생산은 COVID-19 이후 회복세 유지 중 📌 수출 시장이 여전히 주요 성장 동력 (일본, EU, 영국 중심) 📌 ASF 영향으로 돼지고기 대체 소비 증가 → 닭고기 수요 안정적 📌 2023년 이후 생산량은 더 이상 급격한 증가 없이 "완만한 성장세" 유지 전망

📌 결론:

2019년 이후 닭고기 생산량은 급증했다가 COVID-19로 조정됨.

2022년 이후 생산량 회복 → 2023년에는 안정적인 성장 예상.

수출 시장과 돼지고기 대체 수요가 태국 닭고기 산업의 핵심 성장 요인.

향후 태국의 닭고기 산업은 "안정적인 성장" 단계에 접어들 가능성 큼.

그러나 국내 소비는 반대 방향으로 움직여 2023년 2.1만 톤에서 207만 톤으로 감소(-1.9% 감소)했습니다. 비수생 육류 대체 단백질의 가격 하락(그림 13 및 그림 14)과 특히 아프리카돼지열병(ASF) 확산에 대한 우려가 완화되면서 돼지고기에 대한 소비자 신뢰가 높아진 것이 수요를 감소시킨 요인으로 작용했습니다.

대체 육류 공급 증가의 영향으로2023년 농장 문 가격은 -0.9% 하락한 43.6바트/kg을 기록했습니다. 특히 ASF에 대한 우려가 종식되고 밀수된 돼지고기와 소고기의 증가로 인해 돼지고기 공급이 확대되었습니다. 이에 따라 두 육류의 산지 가격은 각각 -21.6%, -7.1% 하락했고, 이는 닭고기 가격에도 하락 압력을 가했지만 그 영향은 다소 제한적이었습니다(그림 14).

2. 주요 트렌드 및 원인 분석

📌 2018~2019년: 가금류 소비 급증

가금류는 가장 저렴한 단백질 공급원 → 소비 증가

외식 산업 성장, 패스트푸드 증가

📌 2020~2021년: 돼지고기 소비 급감

ASF(아프리카돼지열병) 발생 → 공급 부족 → 소비 감소

돼지고기 가격 상승으로 닭고기 소비 대체 효과 발생

📌 2022년: 소고기 소비 폭증 (+111.1%)

돼지고기 공급난 심화 → 소고기로 대체

고급 외식 산업 회복으로 소고기 수요 증가

📌 2023년 전망: 돼지고기 소비 회복, 가금류 & 소고기 안정화

돼지고기 생산 증가 예상 → 소비 회복 (+16.8%)

가금류 소비는 수출 확대에 따라 다소 감소(-1.9%) 예상

소고기는 지속적인 고급화 트렌드로 인해 완만한 증가 (+9.4%)

3. 태국 축산업 전망 및 시사점

📌 가금류(Poultry): 여전히 가장 중요한 단백질 공급원, 그러나 성장세 둔화 📌 돼지고기(Swine): ASF 이후 회복 중, 가격 안정화 여부가 관건 📌 소고기(Bovine): 프리미엄 시장 중심으로 성장 가능성 있음

📌 결론:

태국의 가금류 소비는 안정적이지만, 2023년 이후 성장세 둔화 예상.

ASF 이후 돼지고기 소비가 다시 증가할 가능성이 높음.

소고기 소비는 고급 외식 및 프리미엄 시장 중심으로 성장할 전망.

2. 주요 트렌드 및 원인 분석

📌 2018년: 전반적인 가격 하락

축산물 공급 과잉

국제 육류 시장의 가격 하락 영향

📌 2019~2020년: 돼지고기 가격 상승 & 가금류 안정화

ASF 발생으로 돼지고기 가격 상승

가금류와 소고기는 비교적 안정적

📌 2022년: 사료 가격 상승 & ASF 심화 → 육류 가격 폭등

글로벌 곡물 가격 상승 → 사료 비용 증가 → 생산 비용 급등

돼지고기 공급 부족 → 가금류 대체 소비 증가 → 닭고기 가격 상승

📌 2023년: 돼지고기 가격 급락 (-30%)

ASF 영향 완화 → 돼지고기 공급 회복 → 가격 하락

가금류 & 소고기는 비교적 안정적인 가격 유지

3. 태국 축산업 전망 및 시사점

📌 2022년 육류 가격 급등은 "일시적 쇼크" → 2023년 이후 정상화 📌 ASF로 인한 돼지고기 가격 변동이 육류 시장 전체에 영향 미침 📌 가금류는 변동성이 적고, 상대적으로 안정적인 단백질 공급원 📌 소고기 시장은 점진적 성장세 → 고급 외식 및 프리미엄 시장 중심으로 확대 가능성

📌 결론:

2022년 육류 가격 폭등은 ASF 및 사료비 증가 때문 → 2023년 이후 정상화

돼지고기 가격이 가장 큰 변동성을 보이며, ASF 회복 후 급락 예상

가금류는 가격 변동성이 낮고 안정적 → 태국의 주요 단백질 공급원 역할 지속

소고기는 천천히 성장하는 고급 시장으로 자리 잡을 가능성 큼

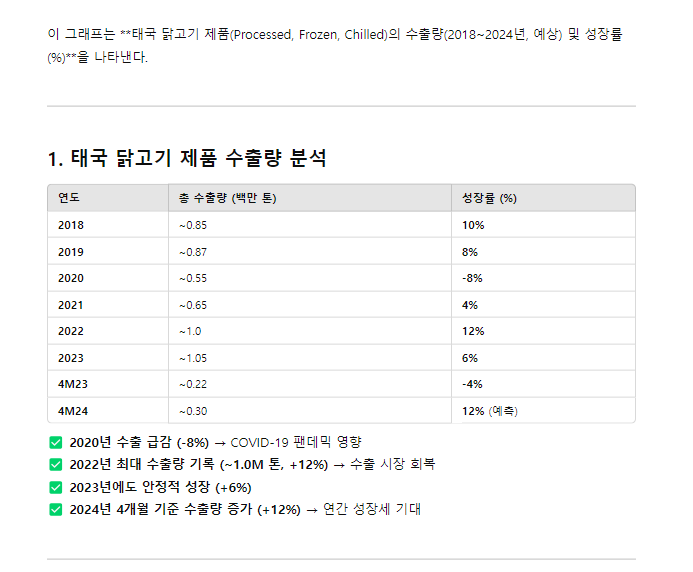

반면, 수출량은 4.4% 증가한 106만 톤을 기록했습니다. 세계 경제가 침체되면서 저렴한 단백질 공급원으로서 닭고기의 시장 지위가 소비자들에게 어필했고, 그 결과 판매량이 증가했습니다. 또한 일부 국가에서 조류 독감이 계속 발생하면서 태국의 수출이 더욱 증가했습니다. 그러나 이러한 판매량 증가는 평균 가격의 -4.1% 하락(톤당 3,865.0달러로 하락)으로 인해 거의 완전히 상쇄되어 전체 수출 수입은 0.2% 증가한 40억 8,000만 달러에 그쳤습니다.4M24 기간 동안 이러한 순풍이 계속 이어지면서 수출은 전년 동기 대비 11.6% 증가한 0.37만 톤을 기록했습니다(그림 15).수입 또한 전년 동기 대비 4.0% 증가한 13억 5,000만 달러를 기록했습니다. 각 부문의 상황은 아래에 설명되어 있습니다.

2. 제품별 수출 구조 변화

📌 가공 닭고기(Processed Chicken, 노란색) → 가장 중요한 수출 제품

전체 수출의 50~60% 차지

가장 안정적인 성장세 유지

📌 냉동 닭고기(Frozen Chicken, 회색) → 점진적 증가

2022~2023년 이후 수출 증가

주요 수출국: 일본, 영국, 유럽

📌 냉장 닭고기(Chilled Chicken, 갈색) → 극히 낮은 비중

태국 닭고기 수출의 대부분은 가공 & 냉동 중심

냉장 제품은 내수 시장에 더 집중

3. 주요 트렌드 및 원인 분석

📌 2018~2019년: 안정적인 성장

일본, 영국, EU 수출 증가

📌 2020년: COVID-19 팬데믹 영향 → 수출 감소 (-8%)

글로벌 공급망 차질 → 냉동 및 가공 제품 수요 감소

📌 2021~2022년: 시장 회복 & 기록적인 성장

2022년 최대 수출량 기록 (~1.0M 톤, +12%)

📌 2023년: 안정적인 성장 유지 (+6%)

수출 시장이 성숙한 단계에 접어듦

📌 2024년 전망: 4개월 기준 12% 성장 → 연간 기준 성장세 유지 예상

지속적인 수출 증가 가능성 있음

4. 태국 닭고기 산업의 시사점

📌 태국 닭고기 수출은 "가공 & 냉동 닭고기" 중심 📌 일본, 영국, 유럽이 주요 수출 시장 📌 코로나 이후 안정적인 성장 지속, 2024년에도 긍정적 전망

📌 결론:

태국 닭고기 수출은 COVID-19 이후 강한 회복세를 보이며 안정적인 성장 유지 중

가공 닭고기가 가장 중요한 수출 제품, 냉동 닭고기도 증가 추세

2024년 현재 12% 성장 예상 → 연간 성장 가능성 높음

냉장 닭고기:2023년 수출량은 44.6% 증가한 7,600톤이었지만 수출 가격은 -5.2% 하락한 2,314.1달러/톤으로, 수입은 37.1%의 다소 느린 속도로 증가하여 1,760만 달러에 달했습니다. 해외 판매는 국경 통과 재개로 인해 미얀마(+63.3%)와 라오스(+382.3%)를 비롯한 주요 지역 시장으로의 판매가 증가하면서 도움을 받았습니다. 그러나 가격은 4월 24일 이후 지속적으로 약세를 보였으며, 현재 톤당 평균 2,043.3달러로 전년 동기 대비 -7.0% 하락했습니다. 동물 사료 비용 하락으로 인해 하락세가 이어지고 있지만, 특히 라오스와의 국경 간 협력을 강화하려는 정부의 노력11/으로 수출량은 전년 대비 1.9% 증가한 2,600톤으로 증가했지만 수입은 여전히 -5.3% 감소한 520만 달러를 기록했습니다.)

냉동 닭고기:수출량은 452,800톤으로 27.8% 증가했지만 평균 수출 가격이 톤당 2,923.1달러로 -8.4% 하락하면서 수출 수입은 17.0%의 더딘 증가율로 13억 2,000만 달러에 달했습니다. 코로나19 팬데믹의 종식과 이에 따른 외식 증가로 인해 고가의 닭고기 가공품에서 저가의 냉동 닭고기로 수요가 이동하고 일부 수출 시장에서 악성 조류 독감이 계속 발생하면서 태국으로 수요가 전환된 것이 매출 증가에 도움이 되었습니다. 가장 큰 성장세를 보인 수출 시장은 일본(+22.2%), 말레이시아(+31.3%), 한국(+160.5%) 등이었습니다. 4M24 기간 동안 수출량은 지속적으로 증가하여 154.9천 톤(전년 동기 대비 +9.2%)을 기록했습니다. 전체 수출 금액은 평균 수출 가격이 톤당 2,726.9달러(전년 대비 -8.0%)로 하락하면서 4억 2,250만 달러(전년 대비 +0.4%)로 소폭 증가에 그쳤습니다. 가격 하락으로 인해 일본과 같은 주요 교역국으로부터의 수입이 크게 증가(전년 대비 +14.7%)하여 자국을 방문하는 해외 관광객 증가에 따른 수요를 충족시켰습니다12/.

가공 닭고기:2023년 수출 가격은 톤당 4,600.5달러로 2.3% 상승했으며, 이로 인해 수출량은 -8.6% 감소한 595,900톤으로 감소했습니다. 또한 세계 경제의 부진과 이로 인한 소비자 소비력의 영향으로 수요가 약화되어 수출 수입은 27억 4,000만 달러(-6.5% 감소)로 하락했습니다. 그러나 수출량은 4M24 기간 동안 212,800톤으로 전년 동기 대비 13.6%의 성장세로 돌아섰고, 이에 따라 수익은 9억 2,680만 달러로 전년 동기 대비 5.7% 증가했습니다. 평균 가격이 톤당 4,356.1달러로 전년 대비 -6.9% 하락한 덕분에 매출에 도움이 되었고, 이는 일본으로의 매출이 전년 대비 6.6%, EU로의 매출이 전년 대비 19.4% 증가한 데에 기여했습니다. 또한 태국 기업들은 새로운 수출 시장을 개척하여 매출을 늘릴 수 있었는데, 그 중 가장 중요한 것은 태국 기업들이 사우디아라비아 기업들과 협력하여 진출하고 있는 중동 무슬림 시장으로의 판매입니다13/.

4. 태국 닭고기 산업의 시사점

📌 태국은 가공 닭고기(Processed Chicken) 시장에서 절대적 강자 (1위, 27.9%) 📌 냉동 닭고기(Frozen Chicken)는 4위, 브라질·미국과의 경쟁 심화 📌 냉장 닭고기(Chilled Chicken)는 경쟁력이 낮아 내수 시장 중심 운영 📌 태국의 RCA 지수는 높은 수준 유지 → 글로벌 시장에서 지속적인 성장 가능성

📌 결론:

태국은 "가공 닭고기" 수출 강국, 글로벌 시장 1위

냉동 닭고기 시장에서 미국·브라질과 경쟁 중 → 향후 성장 가능성 있음

냉장 닭고기는 글로벌 시장에서 경쟁력 약함 → 내수 시장에 집중

RCA 지수를 보면, 태국 닭고기 산업은 여전히 강한 비교우위를 유지 중

전망 생산량은 2024년부터 2026년까지 매년 2.0~3.0% 증가하여 연간 19억~21억 마리의 육계가 생산될 것으로 예상됩니다.이는 육류 생산량이 1.5~2.5% 증가하여 319만~335만 톤으로 늘어날 것으로 예상됩니다(그림 16). 이러한 전반적인 긍정적인 전망은 국내외 수요 증가로 뒷받침될 것입니다.

국내 소비는 연평균 1.0~2.0% 증가할 것입니다(그림 16): (i) 높은 수준의 가계 부채와 소비 여력이 서서히 강화되면서 소비자들이 더 저렴한 제품을 구매하고, (ii) 고단백 식품 소비를 장려하는 건강 트렌드, (iii) 관광 산업의 지속적인 회복으로 외식업 경기가 살아나고 전반적인 국내 소비 수준이 향상되고, (iv) 국내외 사료 원료 공급 증가로 인한 동물 사료비 감소 추세에 따라 닭고기 가격이 하락할 것으로 예상됩니다. 또한 경기 회복이 더뎌 중국 내 육류 수요가 감소하면서 중국은 대두, 동물 사료용 옥수수 등 동물 사료 원료를 세계 시장에 더 많이 방출하고 있습니다. 그 결과, 2024년 첫 4개월 동안 농가 닭고기 가격은 전년 동기 대비 -9.9% 하락했습니다(그림 17).

2. 주요 트렌드 및 원인 분석

📌 2018~2020년: 생산량 & 수출량 급성장

일본, 영국, EU 수출 증가

내수 소비 증가 & 패스트푸드 시장 확대

📌 2021~2023년: 생산 안정화 & 지속적인 수출 유지

글로벌 공급망 안정화

수출 시장 성숙 → 연간 1.0 mn 톤 수출 유지

📌 2024~2026년 전망: 완만한 성장

생산량 연평균 +2~3% 증가 예상

내수 소비가 완만히 증가하며 2026년 2.5 mn 톤 도달 전망

수출 시장은 1.1 mn 톤 수준 유지될 가능성 큼

3. 태국 닭고기 산업의 시사점

📌 태국 닭고기 산업은 "안정적인 성장 단계"로 진입 📌 수출 시장은 성숙기에 접어들었으며, 연간 1.0~1.1 mn 톤 수준 유지 전망 📌 내수 소비가 지속 증가하며 2026년 2.5 mn 톤 예상 → 내수 시장 성장 중요

📌 결론:

태국 닭고기 생산량은 2020년 이후 안정적이며, 완만한 증가세 유지 예상

수출은 1.0~1.1 mn 톤 수준에서 유지될 전망 → 수출 시장 성숙기

내수 시장이 점점 더 중요해지고 있으며, 2026년에는 2.5 mn 톤까지 증가 예상

2. 주요 트렌드 및 원인 분석

📌 2018~2021년: 사료 가격 & 닭고기 가격 안정적

대두 & 옥수수 가격이 변동 없이 유지됨 (1820 THB, 89 THB)

닭고기 가격도 35~37 THB/kg 수준에서 유지

📌 2022년: 사료 가격 급등 → 닭고기 가격 폭등

글로벌 곡물 시장 불안정 → 대두(23 THB), 옥수수(11 THB) 가격 급등

생산 비용 증가 → 닭고기 농장 가격도 ~45 THB/kg까지 상승

📌 2023년: 사료 가격은 여전히 높음, 닭고기 가격은 유지

대두 가격(25 THB), 옥수수 가격(12 THB) → 여전히 높은 수준

닭고기 가격은 44 THB/kg 수준에서 안정적 유지

📌 2024년(4M 기준): 사료 가격 하락 → 닭고기 가격 하락 전망

대두(21 THB), 옥수수(10 THB) → 하락세

닭고기 가격도 40 THB/kg까지 하락 예상

3. 태국 닭고기 산업의 시사점

📌 사료 가격이 닭고기 가격 변동에 직접적인 영향 📌 2022년 이후 사료 가격 상승이 닭고기 가격 급등을 초래 📌 2024년 사료 가격 하락 전망 → 닭고기 가격도 조정될 가능성 큼 📌 태국 닭고기 생산자는 사료 가격 변동성에 대한 대응 전략 필요

📌 결론:

사료 가격이 상승하면 닭고기 가격도 상승, 2022년이 대표적 사례

2024년 사료 가격 하락에 따라 닭고기 가격도 조정될 가능성 큼

태국 축산업은 글로벌 곡물 시장 변동성에 민감 → 장기적인 원가 관리 전략이 중요

수출량은 증가하는 수요를 충족하기 위해매년 3.5~4.5% 증가할 것으로 예상됩니다(그림 18). OECD-FAO는 전 세계 닭고기 수요가 매년 1.3%씩 증가하여 2023년 1억 4,000만 톤에서 2024~2026년 1억 4,100만~1억 4,500만 톤으로 증가할 것으로 예측했습니다(그림 19). 수출 증가는 다음 요인에 의해 주도될 것입니다:

(i) 할랄 식품 시장으로 가공 닭고기 판매를 확대하려는 중동 지역 업체들과의 협력 강화, 주변 국가(예: 라오스 및 말레이시아)에서 냉장 및 냉동 닭고기 판매 증가로 태국 사업자가 이용할 수 있는 유통 채널이 확대될 것입니다;

(ii) 세계 경제의 압도적인 실적과 이로 인한 저가 단백질 구매에 대한 긍정적인 영향;

(iii) 닭고기는 대부분의 다른 육류 공급원에 비해 지방 함량이 낮아 현재 소비자의 취향과 개인 건강에 대한 우려에 잘 맞습니다.

(iv) 가격 하락 추세가 수출 시장의 수요에 도움이 된다는 점입니다.

2. 제품별 수출 구조 변화

📌 가공 닭고기(Processed Chicken, 노란색) → 가장 중요한 수출 제품

2022년 이후 수출량 증가

2024~2026년에도 지속적인 증가 예상

📌 냉동 닭고기(Frozen Chicken, 회색) → 점진적 증가

2020년 이후 회복세

2024~2026년 연평균 +5% 성장 예상

📌 냉장 닭고기(Chilled Chicken, 갈색) → 극히 낮은 비중

태국 닭고기 수출은 주로 가공 & 냉동 중심

냉장 제품은 내수 시장에서 주로 소비

3. 주요 트렌드 및 원인 분석

📌 2018~2019년: 안정적인 성장

일본, 영국, EU 수출 증가

📌 2020년: COVID-19 팬데믹 충격 (-80%)

글로벌 공급망 차질 → 냉동 및 가공 제품 수출 급감

📌 2021~2022년: 시장 회복 & 기록적인 성장

2022년 최대 수출량 기록 (~1.2M 톤, +200%)

📌 2023년: 일시적 조정 (-16%)

글로벌 육류 수요 둔화

📌 2024~2026년 전망: 연평균 5% 성장 예상

지속적인 수출 증가 가능성 있음

4. 태국 닭고기 산업의 시사점

📌 태국 닭고기 수출은 "가공 & 냉동 닭고기" 중심 📌 COVID-19 이후 강한 회복세, 2024년 이후 안정적인 성장세 지속 📌 일본, 영국, 유럽이 주요 수출 시장

📌 결론:

태국 닭고기 수출은 COVID-19 이후 강한 회복세를 보이며 안정적인 성장 유지 중

가공 닭고기가 가장 중요한 수출 제품, 냉동 닭고기도 증가 추세

2024~2026년 연평균 5% 성장 전망 → 장기적인 성장 가능성 높음

2. 주요 트렌드 및 원인 분석

📌 2012~2019년: 급격한 증가

경제 성장 & 도시화 → 닭고기 소비 증가

저렴한 가격 & 건강식 트렌드 → 육류 중 가장 빠른 성장

📌 2020~2022년: 소비량 정체

COVID-19 팬데믹 영향 → 외식 감소

글로벌 공급망 불안정

📌 2023~2029년: 완만한 성장 지속

1인당 소비량이 15.5 kg 수준에서 안정화

신흥국 시장에서 지속적인 수요 증가 예상

3. 글로벌 가금육 소비 시장의 시사점

📌 가금육은 가장 빠르게 성장하는 육류 시장 📌 2023년 이후 성숙기에 접어들며 완만한 증가 예상 📌 개도국(아시아, 아프리카)에서의 소비 증가가 중요한 성장 동력 📌 환경 및 건강 트렌드가 향후 소비 패턴을 결정할 가능성 큼

📌 결론:

2012~2019년 빠른 성장 → 2023년 이후 점진적 증가 예상

1인당 소비량 15.5kg 수준에서 안정화 → 성숙기 진입 가능성

향후 신흥국 시장이 주요 소비 증가 지역이 될 전망

냉동 및 가공 닭고기의 톤당 가격은 2024년부터 2026년까지 평균 2,759.6달러와 4,600.5달러에서 각각 2,500~2,700달러와 4,200~4,400달러로 하락할 것으로 예상됩니다(그림 20). 이는 지역 전체에 라니냐 현상이 나타나면서 동물 사료 제조에 사용되는 투입물의 생산량이 증가하여 사료 비용이 낮아지고 농부들이 닭고기 가격을 인하할 수 있기 때문입니다.

2. 주요 트렌드 및 원인 분석

📌 2012~2014년: 가격 변동 심함

글로벌 시장 불안정

원자재 및 사료 가격 변동 영향

📌 2015~2019년: 안정화된 가격 구조

육계 가격 30~40 THB/kg 수준 유지

가공 닭고기(F.O.B) 가격 ~5,500 USD/T 유지

📌 2020~2022년: 팬데믹 & 사료 가격 상승 영향

COVID-19 영향으로 공급망 차질

사료 가격 급등 → 육계 가격 상승 (40~50 THB/kg)

가공 닭고기 수출 가격 하락 (~5,000 USD/T)

📌 2024~2026년 전망: 가격 안정화

육계 가격 30~40 THB/kg 수준으로 조정

가공 닭고기 수출 가격 4,500 USD/T 유지

3. 태국 닭고기 산업의 시사점

📌 국내 육계 가격은 사료비 영향이 크며, 2024년 이후 안정화 예상 📌 태국 닭고기 수출 가격(F.O.B)은 점진적 하락 추세 → 글로벌 경쟁 심화 📌 수출 시장에서 가격 경쟁력 확보가 중요 (특히 냉동 닭고기 시장)

📌 결론:

2022년 사료 가격 급등으로 육계 가격 상승 → 2024년 이후 안정될 전망

태국 닭고기 수출 가격(F.O.B)은 장기적으로 하락세

태국 닭고기 수출업체들은 가격 경쟁력을 유지하기 위한 전략이 필요

그럼에도 불구하고 업계는 수출 시장에서의 성장을 저해하는 여러 가지 도전에 계속 직면할 것입니다.

중국은 브라질산 닭고기 수입에 대해 17.8%에서 34.2%의 관세를 부과하던반덤핑 조치를 해제하여 2월 17일부터는 이러한 조치가 더 이상 적용되지 않습니다14/. 따라서 이제 브라질산 저가 수입품이 훨씬 더 매력적이며, 중국 경제가 부진하고 소비력이 더디게 증가함에 따라 상품을 조달하는 수입업체는 가격에 가장 큰 영향을 받을 가능성이 높습니다15/.

남미 최대 경제국(브라질, 아르헨티나, 파라과이, 우루과이)을 포함하는메르코수르 자유무역협정을 중국, 일본, 한국이라는 새로운 아시아 수출 시장으로확대하려는 노력이 진행 중입니다16/. 이와 함께 브라질은 유럽연합과 자유무역협정을 협상 중이며, 이 중 하나 또는 둘 다에 성공하면 글로벌 닭고기 시장에서 상당한 경쟁 우위를 점할 수 있을 것입니다. 안타깝게도 브라질은 세계에서 가장 중요한 공급국이기 때문에 태국 생산자들이 맞서 싸워야 하는 경쟁 압박이 가중될 것입니다. 이는 특히 냉동 닭고기 제품 시장에서 문제가 될 수 있습니다.

우크라이나-러시아 전쟁이 장기화됨에 따라 EU는 우크라이나의 대 EU 주요 수출품 중 하나인 우크라이나산 닭고기 수입에 부과되던 관세를 일시적으로 면제하고 있습니다. 이러한 조치는 이전에 시행되어 왔으며 2024년 6월에 만료될 예정이었으나, EU 당국이 면제 조치를 1년 더 연장하기로 합의하여 2025년 6월 5일까지 시행될 예정입니다17/ . 그러나 이것이 최종 연장이 될 가능성이 높습니다. 이 면제는 이제 연간 16만 톤의 무관세 수입을 허용하는 쿼터로 대체될 것으로 예상됩니다(현재 우크라이나에서 EU로 수입되는 닭고기는 연간 평균 약 10만 톤입니다). EU는 태국 생산자들에게 중요한 시장이기 때문에 수출업체들이 직면한 경쟁 압력이 가중될 것입니다18/.

지속 가능성

환경: 플레이어는 온실가스 배출량을 줄이기 위해 움직입니다: (i) 재생 에너지(예: 태양광, 바이오매스, 바이오가스)로의 전환과 생산 공정에 사용되는 기계의 효율성 향상, (ii) 재료 재사용을 늘리고 친환경 포장에 더 집중함으로써 폐기물 감소, (iii) 지역 사회 재조림 계획에 참여함으로써 배출량을 상쇄하는 등의 방법으로 온실가스 배출을 줄입니다.

사회적: 기업은 지역사회 및 사회 개발 프로그램에 대한 참여를 늘릴 것입니다. 여기에는 다음이 포함됩니다: (i) 유기 폐기물을 사용하여 지역의 토양 비옥도를 개선하고 지역 농부들이 부담하는 생산 비용을 절감하는 등 지역사회에 도움을 제공하고, 장애인을 고용하거나 이들이 독립적으로 생활할 수 있도록 돕는 등 지역사회의 소득을 개선합니다; (ii) 직원들에게 추가적인 혜택을 제공하고, 직원들의 지속적인 자기계발에 힘쓰며, 인권이 유지되고 모든 개인이 공정하고 평등하게 대우받을 수 있도록 보장하고, (iii) 항상 최고의 생산 기준을 유지하고 제품에 불순물이 없도록 하며, (iv) 동물복지의 5대 핵심 원칙19/ 을 유지합니다

거버넌스: 닭고기 산업의 플레이어들은 모든 이해관계자의 이익이 유지될 수 있도록 좋은 거버넌스에 집중할 것입니다. 여기에는 (i) 이해 상충이 발생하지 않도록 하고 전반적으로 부패를 반대하며, (ii) 기후, 물, 자연재해 및 기타 위협과 관련된 위험을 효과적으로 관리하고, (iii) 최고의 윤리 기준을 유지하고 모든 이해관계자에 대한 책임을 다해 행동하는 것이 포함됩니다.

생산자에게 가장 중요한 비용 중심은 동물 사료이며, 이는 전체 생산 비용의 약 70%를 차지하기 때문에 사료 생산 공정의 발전은 지속가능성 향상에 크게 기여할 수 있습니다. 현재 대체 단백질 공급원에 대한 연구는 대두21/의 생산이 삼림 벌채와 관련이 있고 기후 변화로 인해 공급이 중단될 수 있기 때문에 대두 대신 검은병아리 애벌레20/를 사용하는 데 초점을 맞추고 있습니다. 파리 유충은 또한 폐유기물의 분해와 퇴비로의 전환을 촉진하는 데 도움이 될 수 있습니다22/.

이 이미지는 ESG(Environmental, Social, Governance) 프레임워크에 따라 태국 닭고기 산업의 지속가능성(Sustainability) 요소를 정리한 것이다.1. ESG 요소 분석

기후 변화 관리(Climate change management)

지속 가능한 포장 관리(Sustainable packaging management)

생산 공정에서의 폐기물 관리(Management of waste from production processes)

효율적인 수자원 관리(Efficient water management)

✅ 주요 초점: 탄소 배출 저감, 친환경 포장, 폐기물 감축, 물 절약② 사회(Social)

지역사회 개발 및 영향 관리(Community development and management of impacts on surrounding communities)

인적 자원 관리(Human resource management)

인권 및 공정 노동 관행(Human rights and fair labor practices)

식품의 품질 및 안전성(Quality and safety of food products)

고객 및 소비자 책임(Customer and consumer responsibility)

동물 건강 및 복지(Animal health and welfare)

식품 이력 추적성(Food traceability)

✅ 주요 초점: 노동 인권 보호, 동물 복지 강화, 식품 안전성 향상, 고객 신뢰 구축③ 거버넌스(Governance)

우수한 기업 지배구조(Good corporate governance)

기업 리스크 관리(Enterprise risk management)

비즈니스 윤리(Business ethics)

적절한 공급망 관리(Proper supply chain management)

책임 있는 원자재 조달(Responsible sourcing of raw materials)

혁신 및 기술 도입(Innovation and technology integration for business development)

✅ 주요 초점: 윤리적 경영, 공급망 투명성, 기술 혁신을 통한 지속가능한 성장2. 태국 닭고기 산업에서 ESG의 중요성

환경 (Environmental)

사료 생산 및 가금류 사육 과정에서 발생하는 탄소 배출 감축

폐수 및 폐기물 처리 기준 강화

📌 사회(Social)

노동자의 복지 향상 및 공정한 임금 지급

식품 안전성 강화 및 동물 복지 기준 준수

📌 거버넌스(Governance)

기업의 윤리적 책임 강화

지속가능한 공급망 구축 및 원자재 조달 투명성 확보

📌 결론:

태국 닭고기 산업이 글로벌 시장에서 경쟁력을 유지하기 위해 ESG 경영이 필수

환경 보호, 사회적 책임, 윤리적 기업 운영이 핵심 트렌드

ESG 기준을 준수하면 글로벌 시장에서 브랜드 신뢰도 향상 가능

1/ 동물의 단백질 전환 효율(PCE)과 에너지 전환 효율, 즉 동물이 식물성 또는 동물성 원료에서 얻은 음식을 얼마나 효율적으로 체질량으로 전환하는지를 기준으로 합니다. 이 점수에서 닭고기가 가장 높고, 돼지고기, 소고기가 그 뒤를 잇습니다(출처: 알렉산더 외. 및 Our World Data에서 온라인으로 제공되는 정보). 2/ 사료 전환율(FCR)은 동물의 체중과 사료의 무게의 비율을 의미합니다. 닭 사육은 일반적으로 사료 1.9kg당 1kg의 제품을 생산하는 반면, 돼지고기와 소고기 1kg을 생산하려면 각각 3.8kg과 8kg의 동물 사료가 필요합니다(출처: Statista). 3/ 출처: OECD-FAO 농업 전망 2023. 4/ 조류 독감은 조류 바이러스에 의해 발생하지만 질병의 심각성은 특정 변종에 따라 다릅니다. H5N1 및 H7N9 변종은 감염된 무리와 밀접하게 접촉한 사람을 감염시킬 수 있는 잠재적으로 심각한 변종입니다. 5/ 연구에 따르면 조류 독감 바이러스는 섭씨 70도 이상의 온도에서 생존할 수 없으므로 닭고기를 튀기거나 삶거나 찌거나 굽거나 구워 조리하면 바이러스가 죽고 사람이 섭취하기에 안전합니다(출처: 질병관리본부, 공중보건부). 6/ 농장에서는 상업용 가축 사육을 위해 온도와 습도가 제어되는 밀폐된 환경을 제공하기 위해 EVAP 시스템을 사용합니다. 이러한 시스템을 사용하면 전염성 질병으로 인한 감염 및 사망 위험을 줄이는 데 도움이 되지만, 사육 비율을 높이고 평균 체중을 높이며 질병 매개체 역할을 할 수 있는 동물 및 곤충의 침입으로부터 보호할 수 있다는 장점도 있습니다. 7/ 계약 사육 방식에서는 독립 농장이 대규모 농업 기업과 계약을 맺고 닭을 생산합니다. 후자는 소규모 계약 농장에 기술과 지원을 제공하고 일정량의 닭을 구매하기로 합의합니다. 8/ 구획 시스템은 식품 가공 산업에서 포괄적인 위생 및 생물 보안 기준을 유지하기 위해 세계동물보건기구(OIE)에서 개발했습니다. 9/ 연간 도축되는 닭의 수 기준(출처: 농업경제청). 10/ 태국은 18개국과 14개의 자유무역협정을 체결했으며, 이 중 호주, 브루나이, 중국, 인도네시아, 일본, 말레이시아, 미얀마, 뉴질랜드, 싱가포르, 베트남 등 10개 국가는 태국산 육류 제품의 무관세 수입을 허용하고 있습니다. 11/ 출처: 시암라트 12/ 출처: 국제무역진흥부 13/ 출처: Thansettakij 14/ 출처: Agenciabrasil.ebc.com.br 15/ 출처: USDA 가금류 및 중국 제품 16/ 출처: 재팬타임즈 17/ 출처: 유럽 의회 18/ 출처: 우크라이나의 USDA 가금류 및 제품 19/ 이들은 다음과 같습니다: (i) 배고픔과 갈증으로부터의 자유, (ii) 불편함으로부터의 자유, (iii) 고통, 부상 또는 질병으로부터의 자유, (iv) 정상적인 행동을 표현할 자유, (v) 공포와 고통으로부터의 자유. 20/ 출처: Worldbank 21/ 파리 유충의 단백질 함량은 약 42%로 콩에서 발견되는 44%보다 약간 적습니다(출처: MDPI Scientific Journals, ResearchGate). 22/ 출처: FAO