부문별 트렌드 분석 - 베트남의 육류

Sector Trend Analysis – Meat in Vietnam

요약

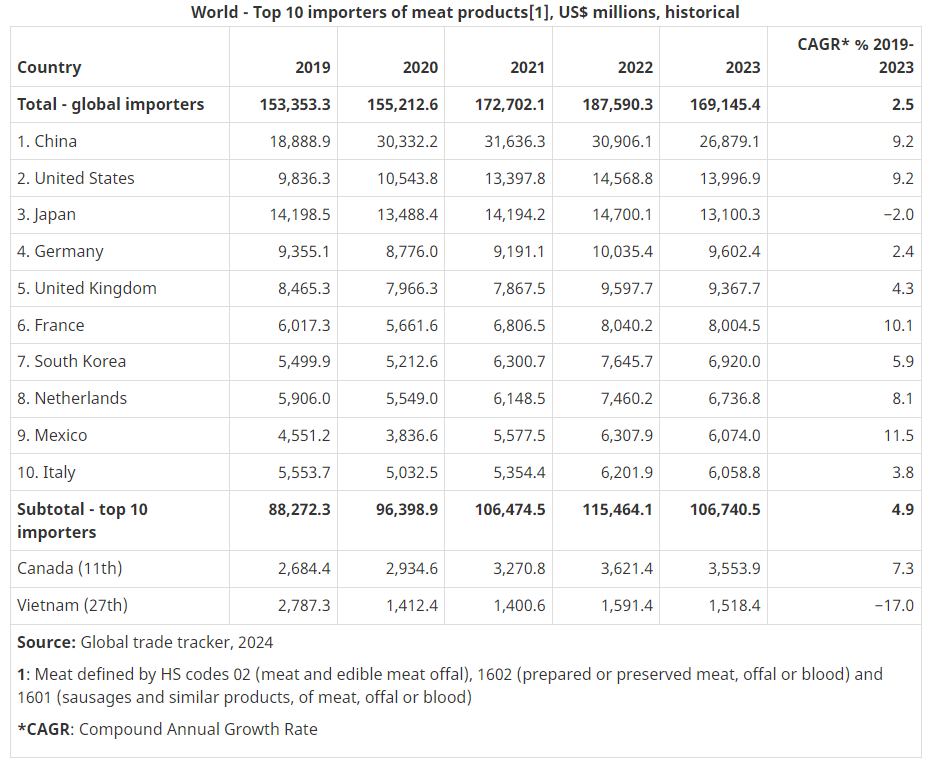

2023년, 베트남은 세계에서 총 15억 달러(783,800톤)에 달하는 신선육과 가공육 제품을 수입했습니다(세계 27위 시장). 그 해 베트남에 육류를 가장 많이 공급한 국가는 중국(시장 점유율 15.9%), 미국(8.3%), 일본(7.7%) 순이었습니다.

캐나다는 2023년 베트남의 신선육 및 가공육 제품 7위 공급국으로, 수입액은 6,390만 달러에 달하며 연평균 성장률(CAGR)은 88.3%로 증가했습니다(2019-2023). 베트남으로 수출된 주요 육류 제품은 냉동 소 내장(혀와 간 제외)으로, 그 가치는 29달러에 달합니다. 2023년 소고기 냉동육(뼈 없는 것) 7,253.5톤(6백만 달러), 돼지고기 냉동육(뼈 있는 것) 4,144.8톤(2,320만 달러), 돼지고기 냉동육(뼈 없는 것) 3,693.6톤(7백만 달러).

국제적으로 유로모니터는 아시아 태평양(APAC) 지역의 가공육 소매 판매가 2023년에 총 352억 달러를 소비하는 세계 3위의 시장이 될 것이라고 보고했습니다. 그러나 아시아 태평양 지역은 가공육보다 훨씬 더 많은 양의 신선육을 소비하는 것으로 알려져 있습니다. 2023년 기준, 베트남은 중국, 일본, 인도에 이어 아시아 태평양 지역에서 4번째로 큰 신선육 및 가공육 제품 소비국으로, 매출액은 미화 139억 달러에 달합니다. 이 중 98.5%는 신선육, 1.5%는 가공육 매출입니다.

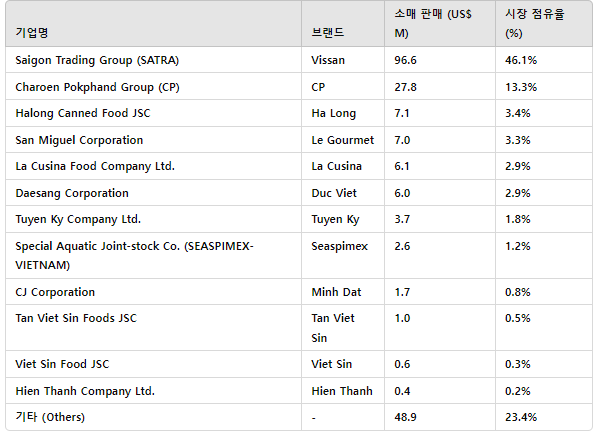

2023년, 베트남의 주요 가공육 식품 회사(브랜드)는 시장 점유율의 거의 절반인 46.1%를 차지한 사이공 트레이딩 그룹(SATRA, 비산), 13.3%를 차지한 차렌 포크판드 그룹(CP), 3.4%를 차지한 하롱 통조림 식품 주식회사(하롱)입니다. 베트남에는 자체 브랜드를 보유한 회사가 없습니다.

2023년 베트남의 매장 기반 식료품 소매업체는 가공육, 해산물, 육류 대체품의 대부분을 5억 3,220만 달러(99.6%)에 유통하는 반면, 비매장 소매 또는 전자상거래 판매는 230만 달러(0.4%)에 불과할 것으로 전망됩니다. 소규모 지역 식료품점이 가장 큰 매출을 기록했고, 그 뒤를 슈퍼마켓과 대형 마트가 이었습니다. 베트남의 식료품점 기반 편의점과 슈퍼마켓은 (2018년부터 2023년까지) 가장 높은 성장률을 보였고, 전자상거래 온라인 매출은 연평균 35.7%의 성장률을 보이며 급격하게 증가했습니다.

베트남의 육류 및 가축 생산량

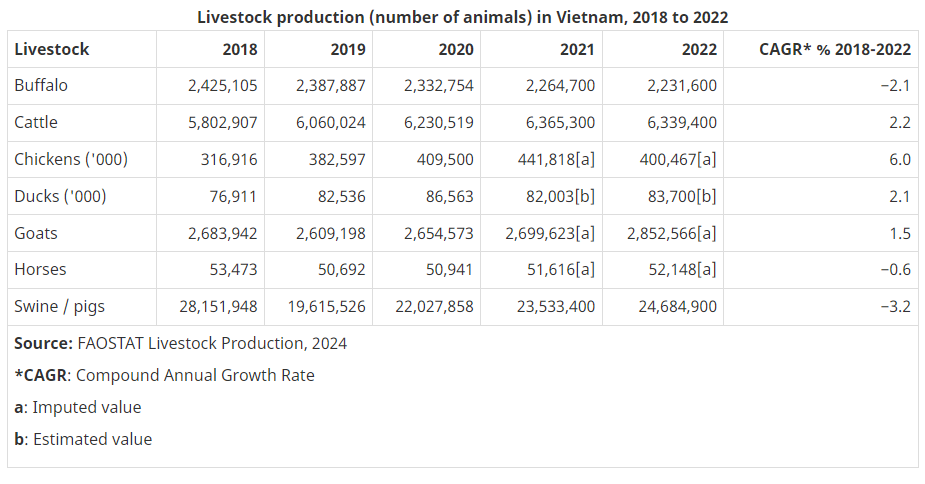

2022년 베트남에서 생산된 가축 중 가장 큰 비중을 차지한 것은 닭으로, 2018년 3억 1,690만 마리에서 2022년 4억 50만 마리로 6.0%의 연평균 성장률로 가장 큰 성장을 기록했습니다. 1년 동안 오리는 베트남에서 두 번째로 큰 가축(8,370만 마리)이었으며, 그 뒤를 이어 돼지/돼지가 2018년 2,820만 마리에서 2022년 2,470만 마리로 연평균 성장률 -3.2%로 가장 많이 감소했습니다. 2022년 베트남의 가축 생산량은 소(630만 마리), 염소(290만 마리), 물소(220만 마리), 말(52,100마리)로 구성되어 있습니다.

2022년, 뼈가 붙어 있는 돼지고기(신선 또는 냉장)는 베트남의 주요 육류로, 생산량은 310만 톤에 달했고, 그 뒤를 이어 신선/냉장 닭고기(110만 톤), 돼지 식용 내장(신선, 냉장, 냉동 포함)이 357만 톤으로 그 뒤를 이었습니다. 2,000톤), 소의 신선/냉장육(뼈 포함) (264,800톤), 오리의 신선/냉장육(182,200톤). 2018년부터 2022년까지 두 가지 범주 모두에서 9.5%의 CAGR로 가장 높은 성장을 기록한 것은 신선/냉장 소고기(뼈 포함)와 식용 소 내장(냉동 포함)의 생산입니다.

무역 개요

2023년, 베트남은 신선육과 가공육 제품의 수입 규모가 15억 달러(783,800톤)에 달하는 세계에서 27번째로 큰 수입국입니다. 2023년 육류 수입 상위 국가는 중국(시장 점유율 15.9%)이었고, 그 뒤를 미국(8.3%), 일본(7.7%), 독일(7.8%), 영국(5.5%)이 이었습니다. 캐나다는 2019-2023년 연평균 7.3%의 성장률(2019-2023년)을 기록하며 같은 기간 동안 연평균 2.5%의 성장률(2019-2023년)을 기록한 1,691억 달러(5,090만 톤)의 수입 규모를 기록한 세계 11위의 수입국입니다.

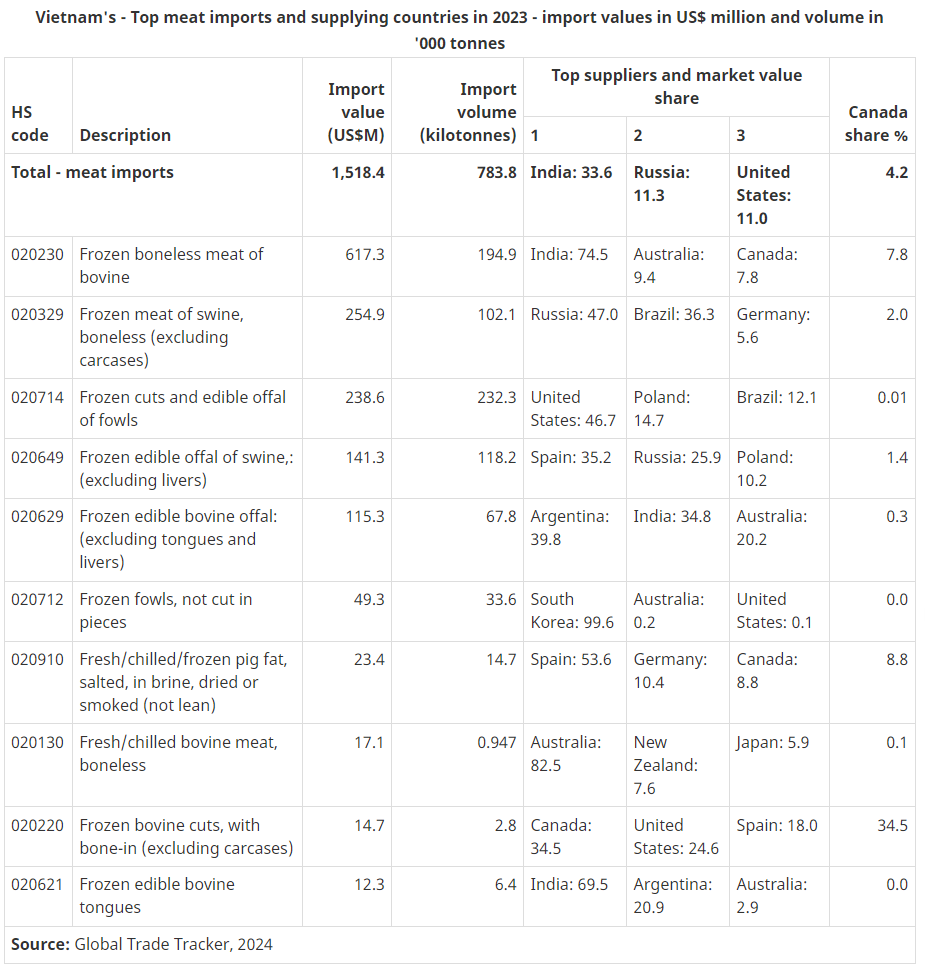

베트남의 육류 제품 수입 상위 국가는 인도(수입액 5억 1,080만 달러, 시장 점유율 33.6%)였고, 그 뒤를 러시아(1억 7,140만 달러, 11.3%), 미국(1억 6,720만 달러, 11.0%), 브라질(1억 2,620만 달러, 8.4%), 호주(1억 1,900만 달러)가 이었습니다. 2023년 0백만 달러(7.8%) 캐나다: 2023년 베트남의 7번째로 큰 신선육 및 가공육 제품 공급국으로, 베트남은 63.9백만 달러의 가치를 수입했습니다.

2023년 베트남으로 수입된 육류 제품 중 가장 큰 비중을 차지한 것은 냉동 소고기(HS: 020230)로, 그 가치는 617달러였습니다. 3백만 달러(194,900톤), 그 다음으로 돼지고기 냉동육(뼈 없는 것, HS: 020329) 2억 5,490만 달러(102,100톤), 그리고 가금류의 냉동 컷 고기와 식용 내장(HS: 020714) 2억 3,860만 달러(232,300톤) 순입니다.

캐나다의 성과

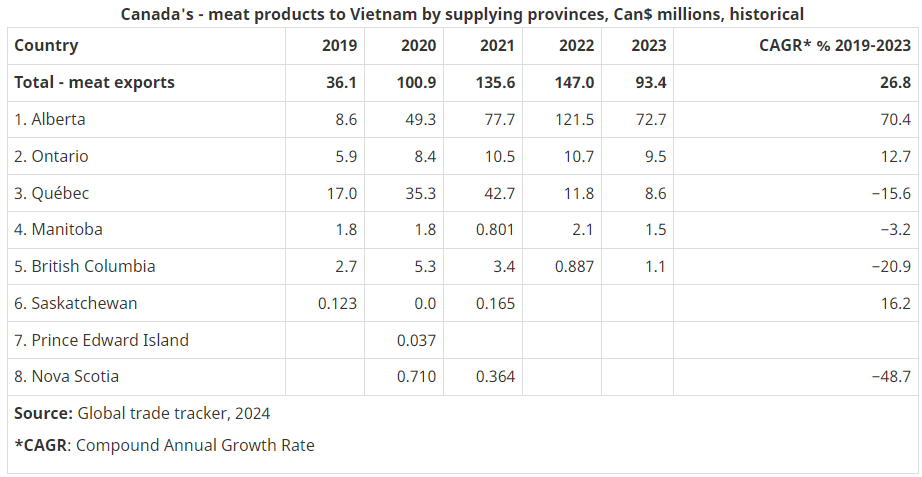

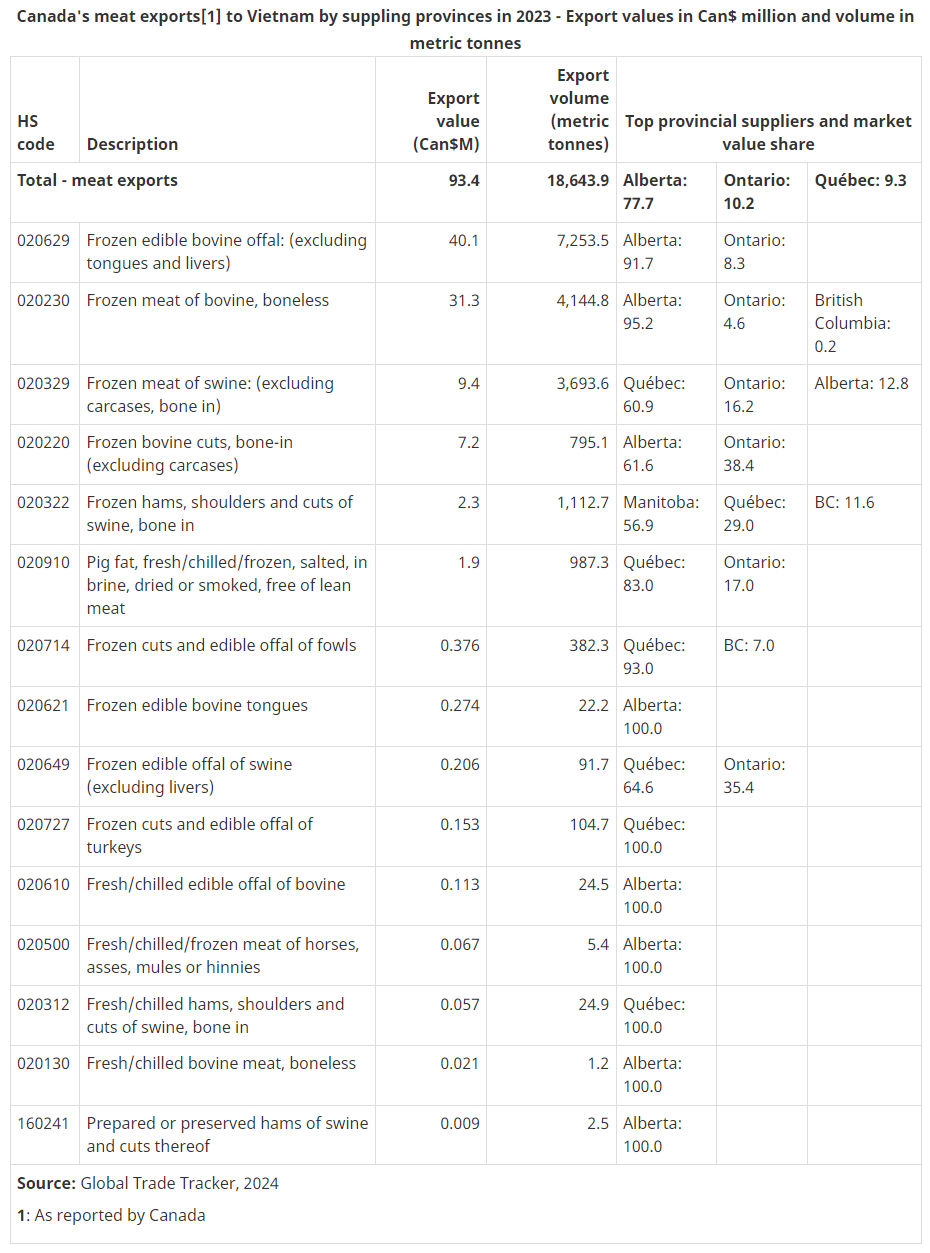

2023년, 캐나다는 총 9,340만 캐나다 달러(18,643.9톤)에 달하는 신선육 또는 가공육 제품을 베트남에 수출했습니다. 베트남으로의 수출은 2019년 3,610만 캐나다 달러에서 5년 동안 연평균 26.8%의 성장률을 기록하며 증가하고 있습니다.

캐나다의 지방 중에서 베트남에 육류를 수출하는 곳은 앨버타로, 총 수출액은 7,270만 캐나다 달러이고 시장 점유율은 77.7%입니다. 그 뒤를 이어 온타리오가 950만 캐나다 달러(10.2%), 퀘벡이 860만 캐나다 달러(9.2%), 매니토바가 150만 캐나다 달러(1.7%), 브리티시 컬럼비아가 110만 캐나다 달러(1.2%)를 차지했습니다.

베트남으로 수출되는 육류 제품 중 가장 많이 수출되는 것은 냉동 소 내장(혀와 간 제외)으로, 캐나다 달러로 40달러에 달합니다(HS: 020629). 2023년에는 소고기 냉동육(뼈 없는 것) 7,253.5톤(100만 캐나다 달러), 돼지고기 냉동육(뼈 있는 것) 3,693.6톤(940만 캐나다 달러)이 수입될 것으로 예상됩니다.

시장 규모

베트남 소비자의 1인당 신선육 및 가공육 소비량은 2022년 44.4kg으로 2018년 43.7kg에서 소폭 증가했으며, 2028년에는 56.5kg에 이를 것으로 예상됩니다. 캐나다와 비교했을 때, 캐나다인들은 2022년 기준 76.4kg에 달하는 베트남 소비자들보다 1인당 32kg 더 많은 양의 신선육을 소비했습니다. 캐나다의 신선육 소비량은 2028년까지 82.2kg에 달할 것으로 예상되며, 이는 베트남의 3.8%(2023-2028)에 비해 낮은 1.2%의 CAGR로 성장할 것으로 예상됩니다.

2022년 기준, 1인당 신선한 돼지고기(28kg) 소비량이 베트남에서 가장 인기 있는 신선육이었고, 1인당 신선한 가금류(37.4kg) 소비량이 캐나다 소비자들 사이에서 가장 인기 있는 선택이었습니다. 베트남에서 가장 인기 있는 냉동 가금류는 2023년 기준 가공 닭 날개(39.6%), 닭 너겟(36.7%), 기타 냉동 가금류 제품(23.7%) 순이었습니다.

베트남 소비자들은 가공육보다 신선육을 선호하는 경향이 있으며, 2022년 캐나다의 1인당 가공육 소비량 23.6kg에 비해 0.4kg에 불과합니다. 그러나 베트남의 가공육 소비는 2018년부터 2022년까지 연평균 7.5% 증가했으며, 특히 코로나19 대유행 기간 동안 증가세가 두드러졌습니다. 2023년부터 2028년까지 연평균 4.6%의 성장세를 이어갈 것으로 예상됩니다.

소매 판매

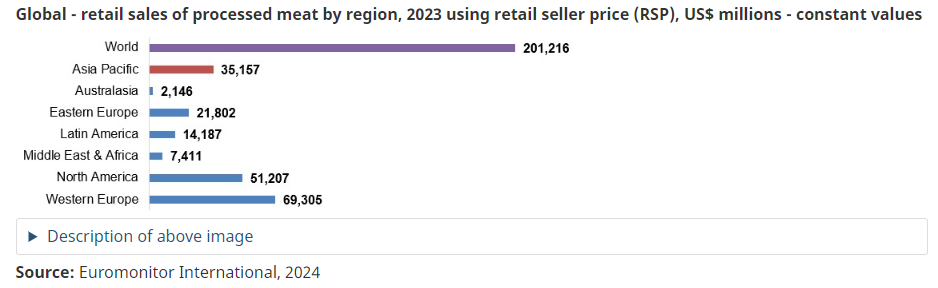

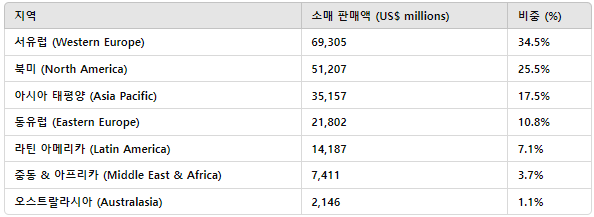

국제적인 맥락에서 유로모니터는 전 세계적으로 가공육의 소매 판매액이 2,012억 달러에 달한다고 보고합니다. 아시아 태평양(APAC) 지역은 2023년 전 세계 가공육 소매 판매액의 17.5%를 소비하는 총 352억 달러로 세계에서 세 번째로 큰 가공육 소매 판매액을 기록했습니다. 그러나 아시아 태평양 지역은 가공육보다 신선육을 더 많이 소비하는 것으로 알려져 있습니다. 전체적으로 2023년 신선육 소매 판매액이 미화 3,362억 달러에 달하는 것으로 보고된 국가는 12개국입니다각주1.

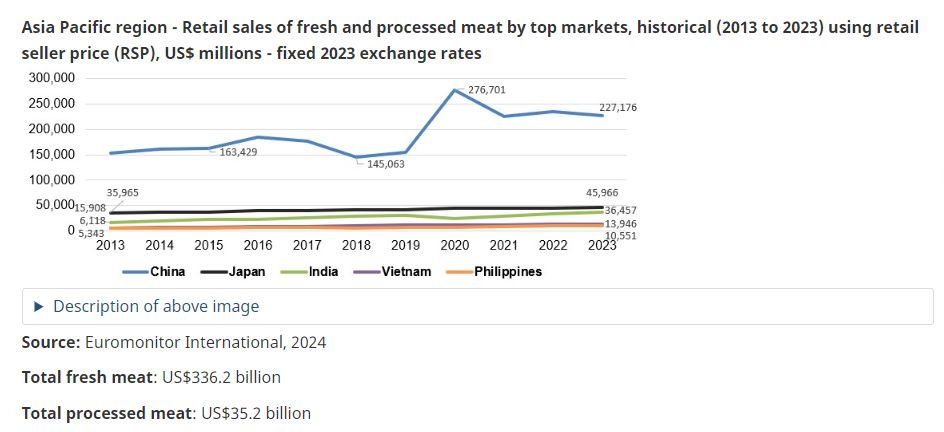

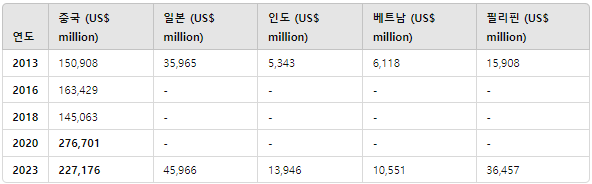

아시아 태평양 지역 내에서, 중국은 2023년 총 2,272억 달러 규모로 신선육과 가공육 제품 모두에서 가장 큰 소비국입니다. 일본은 지난해 460억 달러 규모로 2위를 차지했고, 그 뒤를 인도(365억 달러), 베트남(139억 달러), 필리핀(106억 달러)이 이었습니다.

2023년 글로벌 가공육 소매 판매 분석

📊 출처: Euromonitor International, 2024

💰 단위: 백만 달러 (US$ millions), 소매 판매 가격 (RSP) 기준

1. 전 세계 가공육 시장 규모

- 총 소매 판매액: 201,216백만 달러 (약 2,012억 달러)

- 가공육 시장은 전 세계적으로 큰 산업이며, 서유럽, 북미, 아시아 태평양 지역이 주요 소비 시장

2. 지역별 가공육 소매 판매액 (2023년)

3. 주요 시사점

✅ 서유럽(34.5%)과 북미(25.5%)가 전 세계 가공육 시장의 60% 이상을 차지

- 서유럽은 햄, 소시지, 살라미 등 전통적인 가공육 소비가 많음.

- 북미에서는 베이컨, 핫도그, 델리미트(샌드위치용 고기) 소비가 매우 높음.

✅ 아시아 태평양 지역(17.5%)이 빠르게 성장하는 시장

- 일본, 중국, 한국에서 햄, 소시지, 가공 닭고기 제품의 소비가 증가.

- 도시화 및 바쁜 라이프스타일로 인해 편리한 가공육 소비 증가.

✅ 동유럽(10.8%) 및 라틴 아메리카(7.1%)는 여전히 성장 가능성이 큰 시장

- 동유럽은 소시지 및 훈제 고기 소비가 많으며, 향후 시장 확대 가능.

- 라틴 아메리카에서는 소고기 가공육 및 소시지 제품 수요 증가.

✅ 중동 & 아프리카(3.7%) 및 오스트랄라시아(1.1%)는 비교적 작은 시장

- 중동에서는 할랄(Halal) 가공육 중심으로 시장 성장.

- 오스트랄라시아는 작은 시장이지만, 고급화된 가공육 소비가 증가하는 추세.

4. 결론 및 전망

📌 글로벌 가공육 시장은 서유럽과 북미가 주도하며, 아시아 태평양 지역이 빠르게 성장

📌 소비 트렌드는 건강 중심(저염, 저지방), 프리미엄(고급 햄, 유기농 제품), 할랄/코셔 시장 확대

📌 향후 가공육 시장의 성장 동력은 편의성(Ready-to-eat 제품), 건강 지향(클린라벨, 무첨가제) 및 프리미엄 제품 개발에 있음

아시아 태평양 지역 신선 및 가공육 소매 판매 분석 (2013~2023)

📊 출처: Euromonitor International, 2024

💰 단위: 백만 달러 (US$ millions), 고정 2023년 환율 적용

1. 아시아 태평양 지역 신선 및 가공육 시장 개요

- 총 신선육(Fresh Meat) 시장 규모: 3,362억 달러 (US$336.2 billion)

- 총 가공육(Processed Meat) 시장 규모: 352억 달러 (US$35.2 billion)

- 신선육 시장이 압도적으로 크며, 가공육 시장은 상대적으로 작음.

- 중국, 일본, 인도, 베트남, 필리핀이 주요 시장을 형성.

2. 연도별 신선 및 가공육 소매 판매 추이 (2013~2023)

🔹 주요 트렌드 분석

- 중국: 2020년 신선 및 가공육 소비가 급등 (2767억 달러) 이후, 2023년에는 2271억 달러로 감소.

- 2018년 아프리카돼지열병(ASF)으로 인해 2019~2020년 육류 수입 증가.

- 2021년 이후 돼지고기 생산 회복 및 소비 안정화.

- 일본: 2013년 359억 달러 → 2023년 459억 달러로 증가.

- 일본은 소비량 증가보다는 프리미엄 육류(고급 와규, 건강한 육류) 수요 증가.

- 인도: 2013년 53억 달러 → 2023년 139억 달러.

- 인도에서는 닭고기 및 양고기 소비 증가, 힌두 문화로 인해 쇠고기 소비는 제한적.

- 베트남: 2013년 61억 달러 → 2023년 105억 달러.

- 돼지고기 소비 중심이며, 점차 닭고기 및 소고기 소비 확대.

- 필리핀: 2013년 159억 달러 → 2023년 364억 달러.

- 닭고기 및 가공육 소비 증가가 주요 원인.

3. 주요 시사점 및 전망

✅ 중국 시장의 변화

- 2020년 정점 이후 육류 소비 안정화.

- 소비 트렌드는 대량 소비 → 프리미엄화(고급 쇠고기, 유기농 육류 등) 변화.

✅ 일본 및 필리핀 시장의 지속 성장

- 일본: 육류 소비량 증가보다 건강, 품질 중심 소비 증가.

- 필리핀: 닭고기 및 가공육 시장 확대 중.

✅ 베트남 & 인도 시장 성장 기회

- 베트남과 인도는 소득 증가 및 라이프스타일 변화로 육류 소비가 꾸준히 증가할 전망.

✅ 가공육(Processed Meat) 시장이 상대적으로 작음

- **352억 달러(35.2 billion USD)**로 신선육(3,362억 달러) 대비 비중이 낮음.

- 아시아 지역에서는 신선육 선호도가 여전히 높음, 하지만 서구식 가공육 시장은 점진적 성장 가능성.

📌 결론:

아시아 태평양 지역은 신선육이 시장의 중심이지만, 프리미엄 육류 및 가공육 소비 증가 가능성이 있음.

특히, 중국과 일본의 프리미엄 시장, 필리핀 및 베트남의 가공육 시장이 성장할 가능성이 높음.

🔍 특정 국가나 육류 품목에 대한 추가 분석이 필요하면 알려줘! 😊

2023년, 베트남의 신선육 및 가공육 부문은 인플레이션과 경기 둔화로 인해 부정적인 영향을 받았습니다. 베트남 소비자들이 돈을 절약하기 위해 외식 횟수를 줄이면서 판매액과 판매량은 전년보다 더딘 성장세를 보였습니다. 이는 전체 육류 소비에 눈에 띄는 영향을 미쳤으며, 특히 양고기, 염소고기, 양고기, 염소고기 등 주로 외식업에서 제공하는 고가 프리미엄 부문의 육류 소비에 큰 영향을 미쳤습니다.각주2

건강과 웰빙에 대한 관심이 높아지면서 베트남 소비자들은 돼지고기 등 지방 함량이 높은 식품의 소비를 줄이고 있으며, 2023년에는 쇠고기와 닭고기의 판매량이 가치와 물량 측면에서 더 높은 성장률을 기록했습니다. 정부는 시장 통제를 위해 육류 가격을 신중하게 관리하고 있으며, 수입육보다 가격이 저렴한 국내산 육류 소비를 장려하고 있습니다. 예를 들어, 국내산 쇠고기는 수입 쇠고기보다 저렴합니다. 또한, 소비자들은 냉장 또는 냉동 수입육보다 신선한 “뜨거운 육류”(도축 후 하루 이내에 유통되는 육류)를 선호합니다. 그러나 코로나19 팬데믹으로 인해 신선육이 부족해지면서 소비자들은 수입육을 선택하게 되었습니다.각주2

Sector Trend Analysis – Meat in Vietnam - agriculture.canada.ca

Note: This report includes forecasting data that is based on baseline historical data. Executive summary In 2023, Vietnam imported a total of US$1.5 billion (783.8 thousand tonnes) of fresh and processed meat products from the world (27th largest market)

agriculture.canada.ca

신선육

소매가 판매 - 신선육

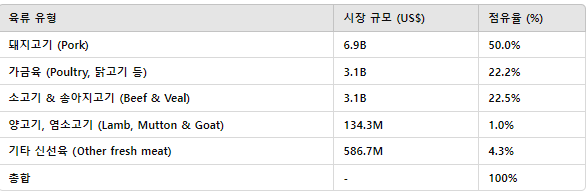

베트남의 2023년 신선육 판매액은 미화 137억 달러에 달했습니다. 신선한 돼지고기 수요가 가장 높았으며, 1년 동안 69억 달러(50.0%)의 매출을 기록했습니다. 그 뒤를 이어 신선한 소고기와 송아지 고기 31억 달러(22.5%), 신선한 가금류 30억 달러(22.2%), 신선한 양고기, 양고기, 염소 고기 134억 달러의 매출이 발생했습니다. 4백만 달러(1.0%), 기타 신선육 제품 5억 8,670만 달러(4.3%).

2023년 베트남의 신선육 소비량(소매가 기준, %)

글로벌 신선육(Fresh Meat) 시장 점유율 분석

📊 출처: Euromonitor International, 2024

💰 단위: US$ (백만 달러) / 점유율(%)

1. 글로벌 신선육 시장 규모 및 점유율

2. 주요 육류 시장 트렌드 분석

✅ 1) 돼지고기(Pork) 소비 비중 가장 높음 (50%)

- 6.9B 달러 규모로 전체 신선육 시장에서 절반(50%) 차지.

- 돼지고기는 특히 중국, 유럽, 동남아시아에서 가장 인기 있는 육류.

- 아프리카돼지열병(ASF) 이후 돼지고기 시장 회복세.

✅ 2) 가금육(Poultry) 소비 증가 (22.2%)

- 3.1B 달러 규모로 전체 시장의 22.2% 차지.

- 헬시 프로틴(Healthy Protein) 트렌드와 가격 경쟁력으로 인해 소비 증가.

- 특히 미국, 브라질, 동남아시아(태국, 필리핀)에서 가금육 소비 지속 증가.

✅ 3) 소고기 & 송아지고기 (Beef & Veal) 시장 점유율 22.5%

- 3.1B 달러 규모로 가금육과 비슷한 시장 크기.

- 미국, 일본, 한국 등 프리미엄 쇠고기(와규, 한우 등) 소비 증가.

- 가격이 비싸기 때문에 소비층이 한정적이나, 프리미엄화(고급화) 경향.

✅ 4) 양고기, 염소고기 (Lamb, Mutton & Goat) 소비 비중 낮음 (1.0%)

- 134.3M 달러 규모로 상대적으로 작은 시장.

- 중동, 인도, 북아프리카 등에서 주요 소비.

✅ 5) 기타 신선육(Other Fresh Meat)

- 586.7M 달러 규모, 전체 시장의 4.3%.

- 주로 야생고기, 특수 육류(말고기, 토끼고기 등) 포함.

- 특정 국가(몽골, 카자흐스탄, 아르헨티나 등)에서 소비됨.

3. 글로벌 신선육 시장 전망 및 시사점

📌 돼지고기 시장 지배력 지속 유지

- 중국, 동남아, 유럽을 중심으로 돼지고기 소비 지속 확대.

- 그러나 건강 트렌드 및 ASF(아프리카돼지열병) 변수 고려 필요.

📌 가금육 시장의 성장 가능성 높음

- 헬시 프로틴(저지방, 고단백) 소비 트렌드로 닭고기 선호 증가.

- 가격이 상대적으로 저렴하여 신흥국에서 소비 확장 가능.

📌 소고기 시장, 프리미엄 전략 강화 필요

- 소고기 시장은 가격이 높아 프리미엄화 경향.

- 미국, 일본, 한국, 중국 내 고급육(와규, 한우 등) 시장 성장 예상.

📌 양고기 및 기타 육류 시장은 한정적

- 특정 지역(중동, 인도, 아프리카)에서만 강한 수요.

- 이슬람 국가 중심으로 할랄(Halal) 시장 확장 가능성.

📌 친환경 육류(대체육, 배양육) 시장 확대 가능성

- 기후 변화 및 지속 가능성(Sustainability) 이슈로 대체육 및 배양육이 성장할 가능성.

- 기업들이 탄소배출 저감, 친환경 육류 브랜드 마케팅 강화 필요.

📌 결론

- 돼지고기(50%)가 글로벌 신선육 시장을 지배하지만, 가금육(22.2%) 및 소고기(22.5%) 시장도 상당한 규모.

- 건강 트렌드 및 가격 경쟁력으로 가금육 소비 증가 전망.

- 소고기는 프리미엄화, 양고기는 특정 시장 중심, 기타 육류는 제한적인 성장 예상.

- 친환경 대체육 및 지속 가능한 육류 소비 트렌드가 향후 중요한 변수.

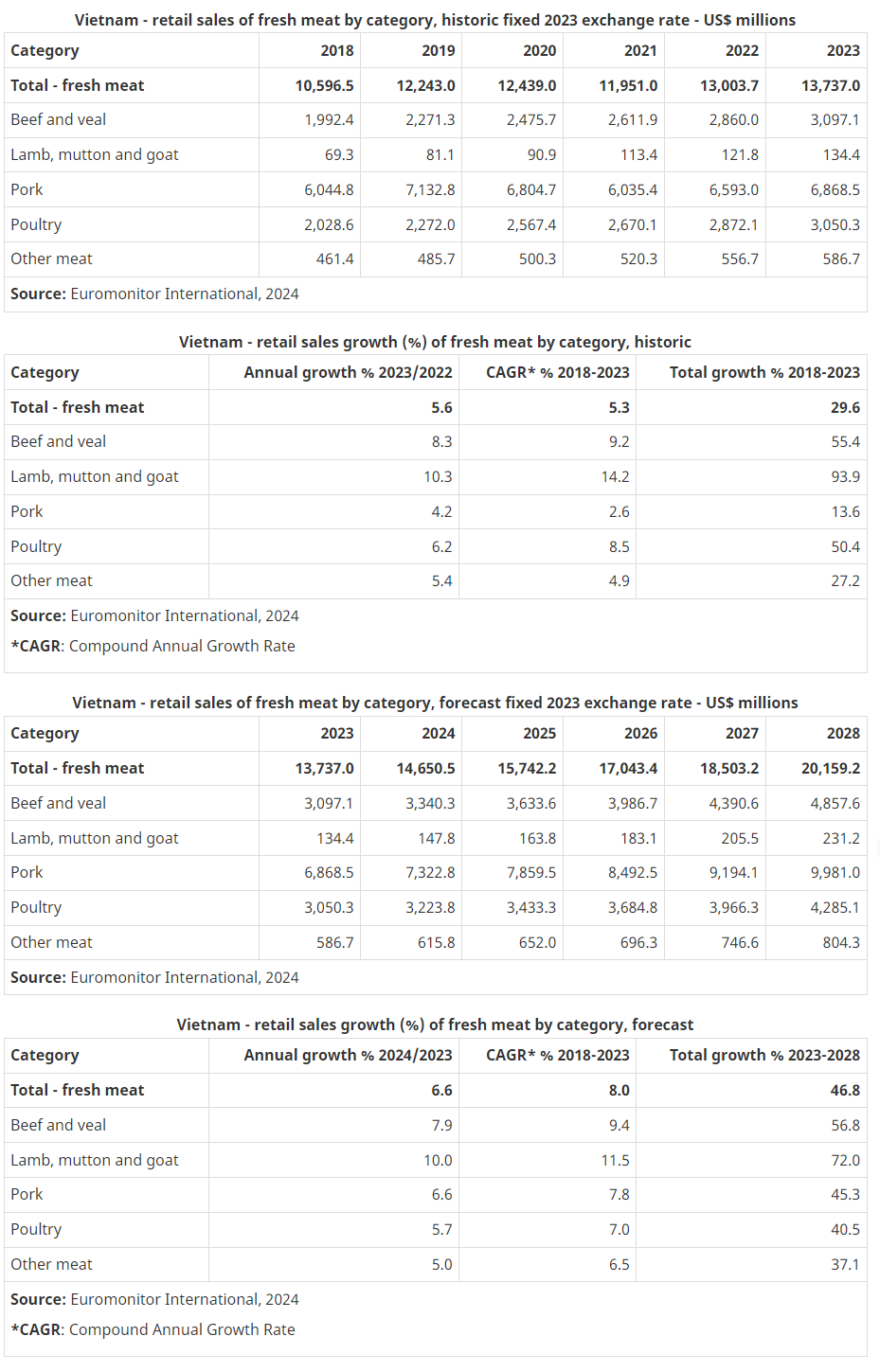

신선육의 총 판매액은 2018년부터 2023년까지 연평균 5.3%의 성장률을 보였습니다. 신선육 카테고리에서 규모가 작은 부류이기는 하지만, 양고기, 염소고기, 그리고 염소고기는 2023년에 가장 높은 실적을 기록한 카테고리로, 2018년부터 2023년까지 연평균 14.2%의 성장률을 보이며 판매액이 증가했습니다. 신선 돼지고기 판매액은 역사적인 기간 동안 연평균 2.6%의 성장률을 보이며 가장 느리게 성장한 신선육 카테고리에서 가장 큰 비중을 차지했습니다. 신선육의 총 판매액은 예측 기간(2023~2028년) 동안 연평균 8.0%의 성장률을 보이며 2028년에는 미화 202억 달러에 이를 것으로 예상됩니다.

소매 판매량 - 신선육

신선육의 총 판매량은 2023년에 280만 톤으로 2018년부터 2023년까지 연평균 2.5% 성장했습니다. 양고기, 양고기, 염소 고기는 2023년에 가장 많이 팔린 품목으로, 2018년부터 2023년까지 연평균 7.4%의 성장률로 판매량이 증가하여 10,300톤에 달했습니다. 신선 돼지고기 판매량은 역사적인 기간 동안 가장 느리게 성장한 신선육 카테고리에서 가장 큰 비중을 차지했으며, 2023년에는 170만 톤에 달할 것으로 전망됩니다. 신선육의 총 판매량은 2028년까지 3.5%의 연평균 성장률로 증가하여 330만 톤에 이를 것으로 예상됩니다.

가공육

소매 판매액-가공육

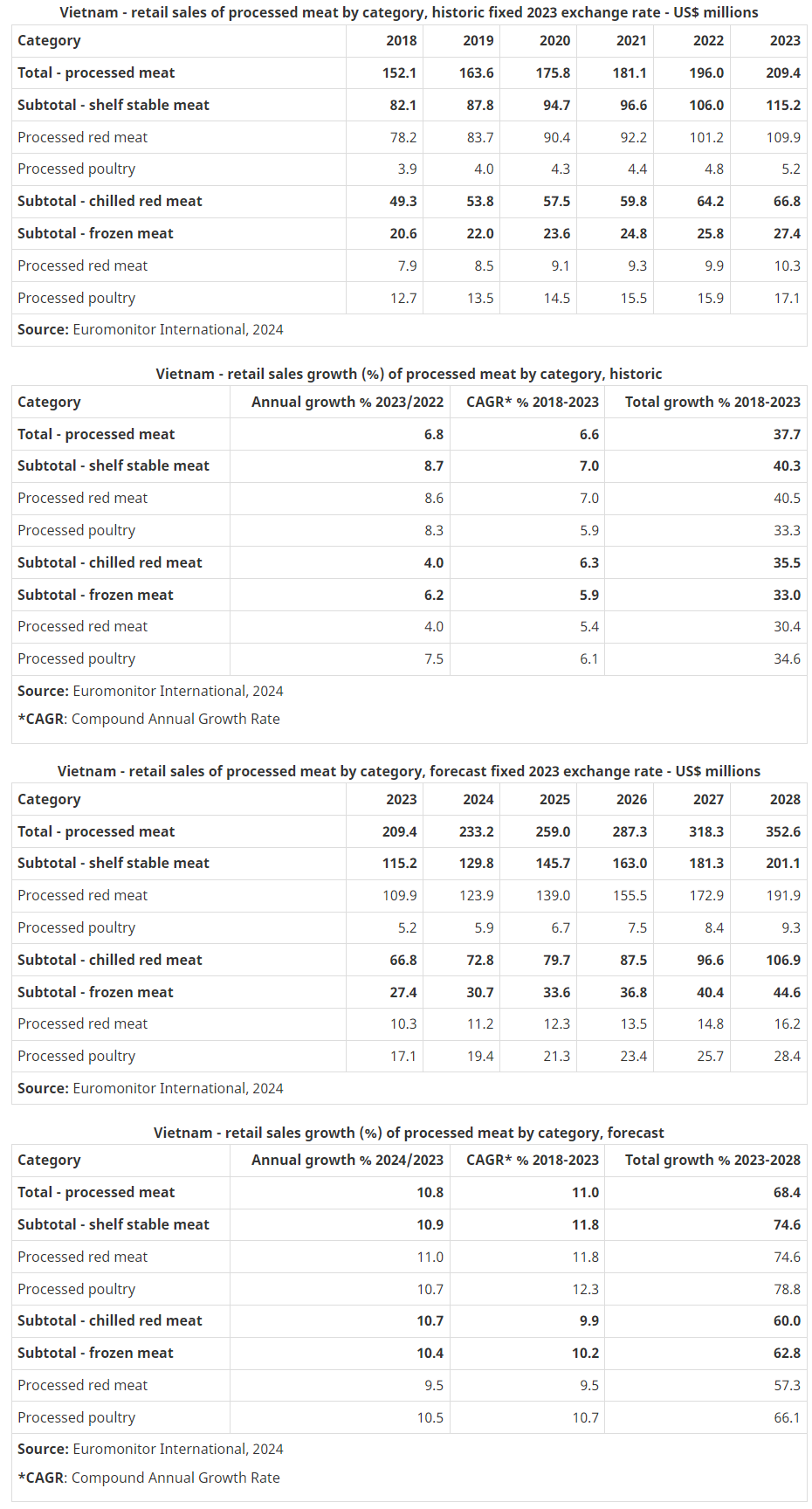

2023년 베트남의 가공육 판매액은 2억 940만 달러에 달했습니다. 가공된 상온 보존 가능한 붉은 육류가 가장 수요가 많았고, 판매액은 1억 900만 달러에 달했습니다. 9백만 달러(52.5%)가 증가했고, 그 뒤를 가공 냉장 붉은 고기 6,680만 달러(31.9%), 가공 냉동 가금류 1,710만 달러(8.2%), 가공 냉동 붉은 고기 1,030만 달러(4.9%), 가공 상온 가금류 520만 달러(2.5%)가 차지했습니다.

2023년 베트남 가공육 소매 판매액(단위: %)

글로벌 가공육(Shelf Stable & Frozen Meat) 시장 점유율 분석

📊 출처: Euromonitor International, 2024

💰 단위: US$ (백만 달러) / 점유율(%)

2. 주요 가공육 시장 트렌드 분석

✅ 1) 실온 보관 육류(Shelf Stable Meat) 시장이 가장 큼 (55%)

- 115.2M 달러 규모, 전체 가공육 시장의 55% 차지.

- 통조림 육류, 건조육(비프 저키), 훈제육(살라미 등) 포함.

- 상온에서 보관 가능하여 유통 및 저장이 용이.

- 특히 아시아, 유럽, 중동 지역에서 인기.

✅ 2) 냉장 적색육(Chilled Red Meat) 소비 증가 (31.9%)

- 66.8M 달러 규모, 전체 가공육 시장의 31.9% 차지.

- 신선도 유지가 중요한 프리미엄 육류(스테이크, 가공육 등) 중심.

- 주요 소비 지역: 미국, 유럽, 일본, 한국 등 고품질 육류 선호 시장.

- 냉장 유통망(Cold Chain) 확대로 소비 증가.

✅ 3) 냉동육(Frozen Meat) 시장 점유율 13.1%

- 27.4M 달러 규모, 가공육 시장의 13.1% 차지.

- 냉동 보관이 필요하지만 대량 구매 및 장기 보관 가능.

- 패스트푸드, 대형 레스토랑 체인, 식품 서비스 업계(Food Service Industry)에서 주로 사용.

- 글로벌 물류 발전과 함께 냉동육의 품질 개선 및 보급 증가.

3. 글로벌 가공육 시장 전망 및 시사점

📌 실온 보관 육류(Shelf Stable Meat) 시장 성장 지속

- 비상식량, 휴대용 간편식, 보존성 높은 육류 수요 증가.

- 특히 캠핑, 등산, 전쟁 지역 및 장기 보관을 위한 육류 제품 인기.

📌 냉장육(Chilled Meat) 시장 성장 가능성 큼

- 소비자들의 신선한 육류 선호도 증가로 냉장육 시장 확대.

- 프리미엄 육류 및 건강식 트렌드가 냉장육 수요를 높임.

- 냉장 유통망(Cold Chain) 개선으로 동남아, 중동에서도 시장 확대 가능.

📌 냉동육(Frozen Meat) 시장 확대 가능성

- 배달 음식, 레스토랑, 패스트푸드 산업 성장과 함께 냉동육 수요 증가.

- 고기 가격 상승 대비 장기 보관 가능한 냉동육 활용 증가.

- 식품 가공 기술 발달로 냉동육의 맛과 품질 개선.

📌 신선한 육류와 가공육 시장의 균형 필요

- 냉장육 및 냉동육은 품질 유지 비용 증가(Cold Chain 필요).

- 편리성과 저장성을 고려한 실온 보관 육류 시장도 꾸준히 성장할 전망.

📌 결론

- 실온 보관 육류(55%)가 가장 큰 시장으로, 장기 보관 가능성이 높아 유통이 용이함.

- 냉장육(31.9%)은 신선도를 중시하는 소비자 수요 증가로 프리미엄 육류 시장 확대.

- 냉동육(13.1%)은 패스트푸드 및 레스토랑 산업과 함께 지속 성장 가능.

- 글로벌 물류 및 유통 시스템이 발전함에 따라 각 유형의 육류 시장이 세분화 및 전문화될 전망.

가공육의 총 판매액은 2018년부터 2023년까지 연평균 6.6% 성장했습니다. 상온 보존이 가능한 가공육(특히 상온 보존이 가능한 붉은 육류)은 2023년 가장 큰 시장 규모를 차지하고 가장 높은 실적을 기록한 카테고리로, 연평균 7.0%의 성장률(2018-2023)을 기록했습니다. 그 밖의 가공된 카테고리도 역사적인 기간 동안 중간 수준의 판매 성장률을 기록했는데, 여기에는 가공된 냉장 붉은 육류(CAGR: 6.3%)와 냉동 붉은 육류/가금류(CAGR: 5.9%)가 포함됩니다. 가공육의 총 판매액은 예측 기간(2023-2028) 동안 연평균 11.0% 성장하여 2028년에는 3억 5,260만 달러에 이를 것으로 예상됩니다.

소매 판매량 - 가공육

가공육의 총 판매량은 2023년에 2,910만 톤으로 2018년부터 2023년까지 연평균 2.4% 성장했습니다. 가공 냉동 가금류 카테고리는 2018년부터 2023년까지의 기간 동안 가장 우수한 실적을 기록한 카테고리로, 연평균 3.5%의 성장률을 기록하며 판매량이 증가했습니다. 가공된 상온 보존 가능 붉은 육류의 판매량은 2023년 16,600톤으로 가공육 카테고리에서 가장 큰 비중을 차지했습니다. 가공육의 총 판매량은 예측 기간(2023~2028년) 동안 연평균 4.4% 성장하여 2028년에는 36,100톤에 이를 것으로 예상됩니다.

경쟁 구도

2023년 베트남의 주요 가공육 회사(브랜드)는 시장 점유율의 거의 절반인 46.1%(미화 9,660만 달러)를 차지한 사이공 트레이딩 그룹(SATRA, 비산)과 13%를 차지한 차렌 팍판드 그룹(CP)이었습니다. 3% (미화 2,780만 달러), Halong Canned Food JSC (Ha Long) 3.4% (미화 710만 달러). 베트남에는 자체 브랜드를 보유한 회사가 없습니다.

브랜드 육류는 베트남에서 매출의 작은 부분을 차지하지만, 검토 기간 말에 인기를 얻기 시작했습니다. 브랜드 육류는 특히 도시 지역에서 브랜드 소유자에 의해 더 많은 투자를 받고 있습니다. 비산(Vissan), CP, 지 키친(G Kitchen), 미트델리(MeatDeli) 등이 대표적입니다. TV 광고와 매장 내 광고와 같은 마케팅 활동이 증가하고 있습니다. 코로나19의 출현과 확산 이후, 소비자들은 브랜드 육류를 일반 육류보다 더 안전하고 품질이 더 좋다고 생각하고 있으며, 약간 높은 가격에도 불구하고 이러한 브랜드 제품을 점점 더 많이 선택하고 있습니다. 브랜드 신선육 제품 포장에 있는 QR 코드는 소비자들이 제품의 품질에 대한 신뢰를 높이는 데 도움이 되고 있으며, 이를 통해 사람들은 제품의 원산지, 날짜, 인증, 관련된 생산자, 농장/도축장 정보 등 다양한 유용한 정보를 쉽게 확인할 수 있습니다. 이러한 추세는 최근 식당과 전통 시장에서 저품질 육류가 사용되고 있다는 사실이 알려지면서 가능해졌습니다.각주 2

Sector Trend Analysis – Meat in Vietnam - agriculture.canada.ca

Note: This report includes forecasting data that is based on baseline historical data. Executive summary In 2023, Vietnam imported a total of US$1.5 billion (783.8 thousand tonnes) of fresh and processed meat products from the world (27th largest market)

agriculture.canada.ca

베트남 가공육 시장 분석 (2023년 기준)

📊 출처: Euromonitor International, 2024

💰 단위: US$ (백만 달러) / 시장 점유율 (%)

1. 베트남 가공육 시장 개요

- 베트남 가공육 시장 전체 규모: 209.4M 달러

- 상위 기업 5개가 시장의 68.1% 점유

- 1위 기업 SATRA(Vissan) 점유율 46.1%로 압도적

2. 베트남 주요 가공육 기업 및 브랜드 현황

3. 주요 기업별 특징 및 시장 분석

✅ 1) SATRA (Vissan) - 시장 점유율 46.1%

- 베트남 가공육 시장의 절반을 차지하는 1위 기업.

- 소시지, 햄, 캔햄, 냉장육, 냉동육을 포함한 다양한 가공육 제품 생산.

- 전국적인 유통망 보유, 로컬 소비자들에게 높은 브랜드 신뢰도.

- 공공기관 및 정부 계약을 통해 B2B 판매량도 상당함.

✅ 2) CP 그룹 (Charoen Pokphand, CP) - 시장 점유율 13.3%

- 태국 기반 다국적 기업으로 베트남에서도 빠르게 시장 점유율 확대.

- 닭고기 및 돼지고기 기반 냉동 및 가공육 제품이 주력.

- KFC, McDonald's 같은 글로벌 QSR(Quick Service Restaurant) 프랜차이즈와 협업.

✅ 3) Halong Canned Food JSC (Ha Long) - 시장 점유율 3.4%

- 캔햄 및 통조림 가공육 전문 브랜드.

- 실온 보관이 가능한 가공육 시장에서 강세.

✅ 4) San Miguel Corporation (Le Gourmet) - 시장 점유율 3.3%

- 필리핀 기반 글로벌 기업으로, 베트남 시장에서 프리미엄 육류 제품 판매.

- 고급 레스토랑 및 호텔 유통망에서 높은 점유율을 보유.

✅ 5) Daesang Corporation (Duc Viet) - 시장 점유율 2.9%

- 한국 기업 대상그룹의 자회사, 베트남 시장에서 한식 스타일의 육가공 제품 판매.

- 소시지, 햄, 불고기용 가공육 등을 베트남 소비자 맞춤형으로 개발.

✅ 6) CJ Corporation (Minh Dat) - 시장 점유율 0.8%

- 한국의 CJ제일제당이 베트남에서 운영하는 브랜드.

- 햄, 소시지, 육가공 제품을 주력으로 판매.

- 한류(K-Wave)와 함께 한국식 가공육 시장 확장 가능성 있음.

✅ 7) 기타 중소기업 - 시장 점유율 23.4%

- 베트남의 중소 식품 가공업체들이 경쟁 중.

- 지역별 브랜드가 많으며, 일부는 프리미엄 시장을 타겟.

4. 베트남 가공육 시장 전망 및 시사점

📌 1) 가공육 소비 증가 - 도시화 & 편의식 수요 증가

- 도시 인구 증가와 함께 즉석식품 및 가공육 소비 확대.

- 베트남 소비자들은 가공육을 편리한 단백질 공급원으로 인식.

📌 2) 글로벌 기업 & 한국 브랜드 진출 증가

- CP 그룹, CJ제일제당, Daesang(대상) 등 글로벌 기업들이 적극적인 마케팅 중.

- 한국식 소시지 & 가공육 제품의 인지도 상승.

📌 3) 로컬 브랜드 강세 - SATRA(Vissan)의 독점적 시장 점유율

- SATRA(Vissan)가 시장의 절반을 차지하고 있어 로컬 기업의 브랜드 충성도 강함.

- 하지만, 프리미엄 & 외국 브랜드 제품 선호도가 점진적으로 증가.

📌 4) 온라인 및 배달 시장 확대

- e커머스(전자상거래) 및 배달 플랫폼을 통한 가공육 판매 증가.

- GrabFood, Shopee, Lazada 같은 온라인 채널에서 육류 가공 제품 판매 증가.

📌 5) 베트남 가공육 시장 경쟁 심화

- 현지 브랜드(Vissan, Ha Long) vs. 글로벌 브랜드(CP, San Miguel, CJ, 대상) 간의 경쟁.

- 고급 가공육 제품과 저가형 가공육으로 시장이 양극화될 가능성.

📌 결론

- 베트남 가공육 시장은 SATRA(Vissan) 중심으로 운영되며, CP 그룹이 2위로 시장 점유율 확대 중.

- 한국 기업(CJ, 대상)의 가공육 제품이 K-푸드 트렌드와 함께 성장 가능성 높음.

- 편의식 소비 증가, 온라인 배달 시장 확대와 함께 가공육 시장 성장 전망.

- 베트남의 도시화, 글로벌 브랜드 진출, 프리미엄 제품 수요 증가로 경쟁이 심화될 것.

신제품 출시

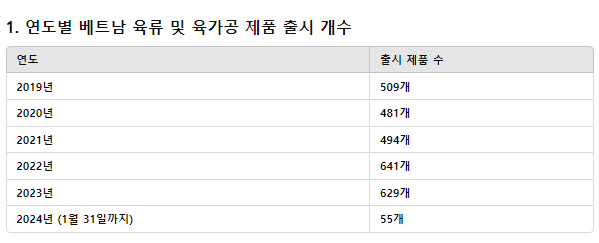

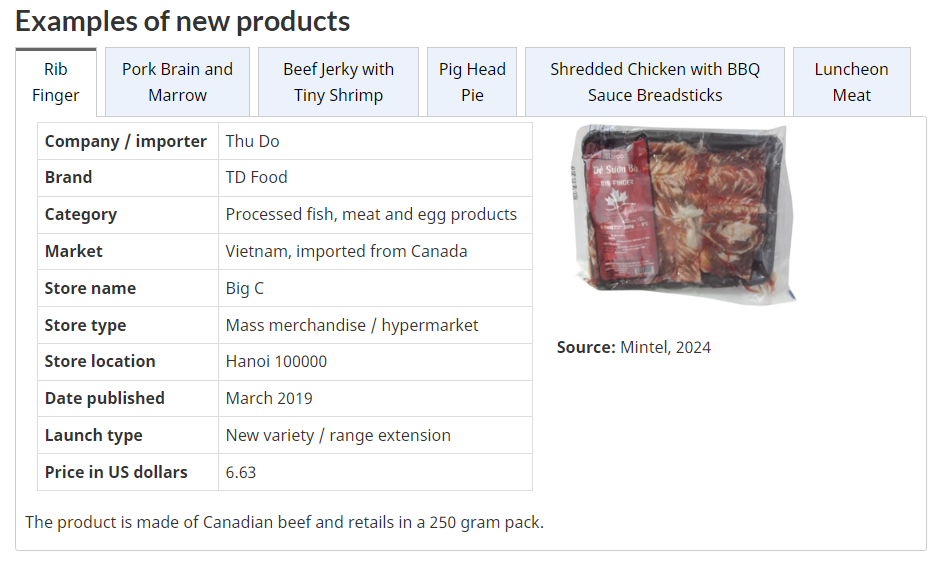

민텔은 2019년 1월부터 2024년 1월 31일 사이에 베트남의 식료품 소매점에서 출시된 가공육 및 육류 식품 신제품(신제품/제품군 확장, 포장, 제조법 또는 재출시 포함)이 2,809개에 달한다고 밝혔습니다. 이 기간 동안 베트남에 제품을 출시한 제조업체(보고된 국가: n=18)의 주요 진출 지역은 일본(20), 한국(20), 태국(11), 뉴질랜드(7), 말레이시아(5), 이탈리아(5), 미국(5), 프랑스(4), 아르헨티나(2)였습니다. 캐나다에서는 2019년 3월 베트남 Thu Do가 수입한 냉동 쇠고기 갈비 제품이 생산되었습니다.

베트남 시장에서 출시된 육류 및 육류 제품 수 총 제품 품목 수(2019년 1월~2024년 1월 31일)

베트남 육류 및 육가공 제품 출시 동향 (2019~2024년 1월 기준)

📊 출처: Mintel, 2024

📆 조사 기간: 2019년 1월 ~ 2024년 1월 31일

🔢 총 출시 제품 수: 2,809개

2. 주요 분석 및 트렌드

✅ 1) 코로나19 이후(2022년~2023년) 제품 출시 증가

- 2020~2021년까지 육가공 제품 출시 수가 500개 미만으로 유지됨.

- 2022년부터 641개로 급증, 2023년에도 629개 출시됨.

- 코로나19 이후 외식 및 육류 소비 회복과 함께 신제품 출시가 증가한 것으로 해석됨.

✅ 2) 2024년 1월까지 55개 제품 출시

- 2024년 1월 31일까지 단 55개 제품만 출시됨 → 연초에는 출시 속도가 상대적으로 낮은 패턴.

- 하지만 연말로 갈수록 제품 출시가 증가하는 경향이 있어, 하반기에는 추가적인 증가 가능성.

✅ 3) 2022~2023년 신제품 급증 원인

- 편의식 및 가공육 소비 증가 → 도시화와 배달 서비스 확대.

- 프리미엄 및 건강식 가공육 트렌드 → 저염, 유기농, 무방부제 제품 증가.

- 글로벌 기업 및 한국 브랜드 진출 증가 → CP, CJ, 대상 등 외국 브랜드 경쟁 심화.

✅ 4) 베트남 육류 시장의 다변화

- 전통적인 돼지고기 중심 시장에서 닭고기 및 소고기 소비 증가.

- 가공육 시장 내에서 냉장육 및 즉석 소비 제품(RTE, Ready-To-Eat) 출시 증가.

3. 베트남 육류 시장 전망 및 시사점

📌 1) 신제품 출시 트렌드 지속

- 2024년에는 600개 이상 신제품 출시 예상 (2023년 수준 유지).

- 편의식 증가와 함께 냉동 가공육 & 즉석 조리식 제품 증가.

📌 2) 글로벌 브랜드와 로컬 브랜드 경쟁 심화

- CP, Vissan(SATRA), CJ, 대상(Daesang) 등이 적극적으로 신제품 출시 중.

- 한국식 가공육(불고기, 떡갈비, 햄 등)의 인지도 증가.

📌 3) 프리미엄 제품 시장 성장

- 소비자들이 저렴한 가공육보다 **프리미엄 제품(무방부제, 유기농, 고급육 기반 제품)**을 선호하는 경향 증가.

- 고급 육류(소고기, 양고기)와 건강식(저염, 단백질 강화 제품) 확대.

📌 4) 배달 & 온라인 판매 시장 확대

- 전통적인 오프라인 마트 유통 외에도, 배달 앱(GrabFood, Shopee, Lazada)에서 육가공 제품 판매 증가.

- 온라인 전용 제품 & 구독 서비스(Subscription Model)도 등장할 가능성.

📌 결론

- 베트남 육류 및 육가공 제품 출시는 2022년 이후 급증하며 2023년 629개 출시됨.

- 2024년 1월까지는 55개 제품 출시되었지만, 연말로 갈수록 출시 증가 예상.

- 프리미엄 육가공 제품, 편의식, 배달 친화적인 가공육이 성장할 가능성이 큼.

- 베트남 시장 내 한국식 가공육 및 글로벌 브랜드 제품 진출이 증가하는 추세.

- 온라인 및 배달 시장이 확대되면서 육류 제품의 유통 채널이 다변화되고 있음.

전반적으로, 베트남은 세계에서 가공육 제품을 많이 수입하지 않는 경향이 있으며, 2019년 1월부터 2024년 1월까지 5년 동안 총 93개 제품(3.3%)을 수입했습니다(보고된 경우). 2023년에는 육류 제품 6개(0.9%)만 수입했고, 2024년 첫 달에는 육류 제품 1개(1.8%)만 수입했습니다. 또는 베트남은 5년 동안 745개의 국내산 육가공품을 생산했습니다(26.5%).

2023년 1분기부터 2024년 1분기 사이에 베트남에서 이러한 새로운 가공육 제품을 출시하는 주요 모기업은 훼미리마트(35개), 에이스쿡(23개), 사이공 푸드(22개), 비폰(18개), 서클 K 스토어(16개), 대상(16개)입니다. 지난 6개월 동안 베트남 시장에 처음 등장한 새로운 국내산 육류 브랜드로는 도스 베이커리(전통적인 패티 빵), TVP 푸드(햄 치즈 빵), 호아 하이(작은 새우 소스를 곁들인 육포), 오마치 하우스 구미(인스턴트 소고기 국수) 등이 있습니다.

베트남에서 가공육 제품 중 가장 많이 성장한 카테고리는 2023년 1분기부터 2024년 1분기 사이에 가공된 생선, 육류, 달걀 제품(+56.8%), 스낵(+27.3%), 제과(+25%), 식사 및 식사 센터(+2.5%)였습니다. 같은 기간 동안 감소한 카테고리는 이유식과 유제품(-100%), 수프(-88.9%), 소스와 조미료(-30.8%)였습니다. 가장 많이 증가하는 클레임(2022년 4분기 vs 2023년 4분기)은 인공 색소 무첨가(+366.7%), 윤리적 - 재활용(+300%), 기능성 - 에너지(+200%), 천연 제품(+125%), 윤리적 - 친환경 포장(+100%)이었습니다. 이 기간 동안 감소한 클레임은 GMO 프리, 코브랜딩, 기능성 - 피부, 손톱, 머리카락, 유아(0-4세), 경제성이었습니다.

지난 12개월 동안 이 육류 제품에 포함된 새로운 재료로는 코코넛 지방, 인공 헤이즐넛 향, 파파야가 있습니다. 2022년 1분기부터 2024년 1분기 사이에 가장 빠르게 성장하거나 가장 많이 사용된 맛은 계란(+500%), 갈비, 게, 버섯 또는 크림/크렘/휘핑 크림(+300%), 토마토(+200%)입니다.

2019년 1월부터 2024년 1월 31일까지 육류 제품에서 발견된 최고의 맛 성분 또는 혼합물은 무향/일반, 소고기, 돼지고기, 닭고기, 훈제, 고기, 새우/새우, 향신료/매운맛, 닭고기 및 향신료, 신맛, 치즈, 닭고기 및 라임 잎, 새우/새우 및 고기, 닭고기 및 레몬 잎, 해산물입니다. 이러한 새로운 육류 및 육류 제품의 일반적인 형태는 소시지, 슬라이스, 블록/큐브, 통, 필레, 버거, 볼, 잘게 썬 것/다진 것, 날개/허벅지살/드럼스틱, 뼈가 붙어 있는 것 등이었습니다.

베트남 - 신제품 육류 및 육류 식품 출시의 상위 20가지 맛(혼합 포함), 제품 품목 수 기준(2019년 1월~2024년 1월 31일)

베트남 육류 및 육가공 제품 신제품 출시 트렌드 (2019~2024년 1월 기준)

📊 출처: Mintel, 2024

📆 조사 기간: 2019년 1월 ~ 2024년 1월 31일

🔢 총 신제품 출시 개수: 2,809개

1. 베트남 육류 및 육가공 제품 신제품 출시 맛(Flavour) 순위

2. 주요 분석 및 트렌드

✅ 1) 기본적인 육류 맛(Unflavoured/Plain)이 가장 많음

- 743개 제품으로 전체의 26.4% 차지 → 가공 과정에서 별다른 향미를 추가하지 않은 육류 제품이 많음.

- 육가공 제품의 기본 베이스로 활용되며, 소비자가 자신의 입맛에 맞게 조리할 수 있도록 출시되는 경향.

✅ 2) 주요 육류별 맛 트렌드

- 소고기(Beef) 132개 > 돼지고기(Pork) 108개 > 닭고기(Chicken) 86개

- 베트남 육류 시장에서 소고기 & 돼지고기 비중이 높음.

- **훈제(Smoked) 제품(85개)**도 인기 → 햄, 소시지, 육포(저장육) 제품군에서 흔히 사용.

✅ 3) 새우(Prawn) 및 해산물(Seafood) 관련 맛 출시 증가

- 새우(Prawn/Shrimp) 26개, 해산물(Seafood) 17개

- 새우 & 육류 혼합(Prawn & Meat 17개)

- 베트남이 해산물 소비가 높은 국가이므로, 육류와 해산물(특히 새우)을 결합한 제품이 많음.

✅ 4) 향신료(Spice) 및 바비큐(BBQ) 스타일 제품 증가

- 매운맛(Spicy) 23개, 닭고기 & 매운맛(Chicken & Spicy) 23개

- BBQ(바비큐) 16개, Grilled(구운 맛) 14개

- 한국식 매운맛이나 태국식 스파이시 향신료를 활용한 제품이 베트남 소비자에게 점점 인기를 끌고 있음.

✅ 5) 독특한 향신료 조합: 치즈 & 허브 활용 제품 등장

- 치즈(Cheese) 19개 → 육류와 치즈를 결합한 제품 증가 (햄, 소시지 등).

- 닭고기 & 라임 잎(Chicken & Lime Leaf 18개), 닭고기 & 레몬 잎(Chicken & Lemon Leaf 17개)

→ 동남아시아에서 많이 사용하는 허브 향신료가 육가공 제품에 적용됨.

✅ 6) 글로벌 스타일(볼로네제, 버섯 소스) 제품 출시

- Bolognese(볼로네제, 13개) → 이탈리안 스타일 미트소스 제품 출시 증가.

- Mushroom(버섯, 13개) → 서양식 크림 소스, 버섯과 어울리는 육가공 제품.

3. 베트남 육류 시장 전망 및 시사점

📌 1) 소고기 & 돼지고기 기반 가공육 트렌드 유지

- 베트남 소비자는 여전히 소고기 & 돼지고기 제품을 선호, 특히 훈제(Smoked) 및 BBQ 스타일 제품 출시 증가 예상.

📌 2) 향신료(Spice), 치즈(Cheese), 허브(Herbs) 조합 제품 증가

- 매운맛(Spicy)과 허브(Lime Leaf, Lemon Leaf)를 활용한 제품이 많아질 것으로 보임.

- 치즈, 볼로네제 같은 서양식 풍미를 더한 제품도 확대될 가능성.

📌 3) 해산물(Seafood) 기반 육가공 제품 출시 확대 예상

- 베트남은 해산물 소비가 높은 국가이므로, 육류와 해산물(특히 새우) 조합 제품 출시 증가 예상.

- 새우 + 고기(Prawn & Meat) 조합 제품이 더 다양해질 것으로 전망.

📌 4) 바비큐(BBQ), 구운맛(Grilled), 훈제(Smoked) 제품 성장

- 야외 바비큐 문화 및 고기 직화 구이 선호도 증가 → 훈제/BBQ 스타일 가공육 성장.

- 베트남 내 한국식 바비큐 및 매운맛 가공육 브랜드도 확장 가능성.

📌 5) 글로벌 스타일 제품 출시 증가

- 베트남 소비자들이 점점 다양한 글로벌 육가공 제품에 익숙해지고 있음.

- 볼로네제, 버섯, 치즈와 같은 서양식 소스를 접목한 제품이 지속적으로 증가할 전망.

📌 결론

- 베트남 육류 및 육가공 제품 출시에서 소고기(132개) & 돼지고기(108개) 비중이 가장 큼.

- 훈제(Smoked), 바비큐(BBQ), 향신료(Spicy) 제품이 증가하는 트렌드.

- 허브(라임 잎, 레몬 잎), 치즈, 볼로네제(미트소스) 같은 독특한 맛 제품 출시 확대 예상.

- 새우(Prawn), 해산물(Seafood)과 육류를 결합한 가공육 제품 시장 성장 가능성 큼.

- 향후 글로벌 스타일(이탈리안, 한국식 바비큐 등) 제품 도입 증가 예상.

베트남 육류 및 육가공 제품 신제품 출시 유형 (2019~2024년 1월 기준)

📊 출처: Mintel, 2024

📆 조사 기간: 2019년 1월 ~ 2024년 1월 31일

🔢 총 신제품 출시 개수: 2,809개

1. 베트남 육류 및 육가공 제품 신제품 출시 유형별 순위

2. 주요 분석 및 트렌드

✅ 1) 소시지(Sausage) & 슬라이스(Sliced) 형태가 가장 인기

- **소시지(Sausage, 219개) & 슬라이스(Sliced, 138개)**가 가장 많은 비중 차지.

- 즉석 섭취(Ready-to-Eat) 제품이 많으며, 편리성 & 대중적인 맛을 이유로 소비 증가.

- 베트남 소비자들이 가공육(햄, 소시지, 슬라이스육) 선호도가 높음.

✅ 2) 블록형(Block), 큐브형(Cubed), 통육(Whole) 제품도 인기

- **덩어리(Block/Cubed, 114개), 통육(Whole, 97개), 필레(Fillet, 94개)**가 많은 출시.

- 집에서 직접 요리하는 소비자 대상으로 인기 → 신선육 시장과 연계.

- 한식, 일식, 서양식 요리에 활용될 가능성이 높음.

✅ 3) 햄버거 패티(Burger) 및 미트볼(Ball) 제품 증가

- 햄버거 패티(Burger, 75개), 미트볼(Ball, 56개) 형태 제품 출시 증가.

- 패스트푸드 및 배달 시장 확장과 연계, 간편하게 조리할 수 있는 제품 선호.

- 베트남 내 글로벌 패스트푸드 브랜드(KFC, McDonald's, Lotteria) 영향.

✅ 4) 다진 고기(Shredded/Minced) 및 특정 부위육 출시 증가

- 다진 고기(Shredded/Minced, 53개), 뼈 포함(Bone-in Pieces, 41개), 닭 날개(Wings/Drumsticks, 42개) 출시.

- 베트남 요리에 활용할 수 있는 조각육(Shredded), 국물용 육류(Bone-in), 닭 부위육 등 증가.

- 닭고기 소비 증가 & 다양한 요리 스타일 반영.

✅ 5) 새로운 유형(액상형, 분말형, 알갱이 형태) 제품 소수 출시

- 액상형(Liquid, 14개) → 육수, 소스 기반 제품 출시 증가.

- 분말(Powder, 1개), 알갱이(Granules, 13개) → 조미육 제품, 육수용 원료로 활용 가능성.

- 미래에는 조미료/육가공 제품 시장 확장 가능성 있음.

3. 베트남 육류 시장 전망 및 시사점

📌 1) 소시지 & 슬라이스육 중심으로 지속 성장 전망

- 가공육(햄, 소시지) 시장 강세 유지.

- 즉석섭취(RTE) 제품 출시 증가 → 샌드위치, 간식, 도시락 제품과 연계 가능.

📌 2) 덩어리(Block), 큐브(Cubed), 통육(Whole) 형태 증가 예상

- 집에서 직접 요리하는 소비자 대상 육류 제품 확장 예상.

- 수입육(소고기, 양고기 등)과 연계한 고급 요리용 제품 출시 증가 가능성.

📌 3) 햄버거 패티(Burger) & 미트볼(Ball) 성장 가능성 큼

- 패스트푸드 시장 확장 & 배달 서비스 강화 → 간편 조리 제품 증가.

- 햄버거 패티, 미트볼 형태 가공육 확대 가능성 큼.

📌 4) 특정 부위육(닭 날개, 넓적다리, 뼈 포함 고기) 시장 성장 가능

- 베트남 로컬 요리에 맞춘 닭고기 제품 출시 증가.

- 특정 부위육(Bone-in, Wings 등) 소비 확대 가능성.

📌 5) 향후 액상형(Liquid), 조미육(Granules, Powder) 시장 확장 가능성

- 즉석 육수, 소스 형태 제품 개발 증가 가능.

- 라면, 수프, 육수 요리와 연계 가능성.

📌 결론

- 소시지(Sausage, 219개) & 슬라이스(Sliced, 138개) 형태 제품이 가장 많이 출시됨.

- 덩어리(Block), 큐브(Cubed), 통육(Whole) 형태 제품 출시 증가 → 신선육 시장과 연결 가능.

- 햄버거 패티(Burger, 75개), 미트볼(Ball, 56개) 형태 가공육 성장 가능성 큼.

- 닭고기 부위육(Wings/Thighs, Bone-in) 소비 증가 전망 → 로컬 요리 활용성 확대.

- 액상(Liquid), 조미육(Granules, Powder) 형태 제품 소수 출시, 향후 성장 가능성 있음.

더 많은 정보

캐나다 무역 위원회 서비스:

국제 무역 위원회는 시장 잠재력, 현재 상황, 현지 비즈니스 연락처에 관한 현장 전문 지식을 캐나다 산업에 제공할 수 있으며, 수출 관련 조언을 구할 수 있는 훌륭한 창구입니다.

더 많은 농식품 시장 정보:

국제 농식품 시장 정보

글로벌 농업 및 식품 기회, 글로벌 분석 보고서 전체 라이브러리, 시장 동향 및 예측, 캐나다의 자유 무역 협정에 관한 정보를 확인하세요.

농식품 시장 정보 서비스

캐나다의 농식품 및 수산물 관련 기업들은 맞춤형 보고서와 분석 서비스를 이용할 수 있으며, 이메일 구독 서비스를 통해 최신 보고서를 받은 편지함으로 직접 받아볼 수 있습니다.

캐나다의 농업 및 농식품 부문에 대한 자세한 정보:

캐나다의 농업 부문

농업 산업에 대한 부문별 정보. 국제 시장 데이터. 캐나다 내 농업 산업에 대한 인식을 높이기 위한 노력. 농업 산업과 관련된 부서의 역할.

3월 19일부터 21일까지 개최되는 Food & Hotel Vietnam 2024에 대한 추가 정보는 다음 연락처로 문의하십시오.

Ben Berry, 부국장

무역 박람회 전략 및 실행

캐나다 농업 및 농식품부

ben.berry@agr.gc.ca

Language selection - Agriculture and Agri-Food Canada / Sélection de la langue - Agriculture et Agroalimentaire Canada

agriculture.canada.ca

Sector Trend Analysis – Meat in Vietnam - agriculture.canada.ca

'해외 축산 식육산업 정보' 카테고리의 다른 글

| 기네스 비프 스튜의 역사와 레시피 (0) | 2025.03.11 |

|---|---|

| 2024년 베트남의 소고기 및 버팔로 고기 시장 환경 탐색 (1) | 2025.03.11 |

| CP 쿠로부타 (0) | 2025.03.11 |

| 태국 시장에 출시될 CPF의 고가 돼지고기 (0) | 2025.03.11 |

| 태국의 상업용 돼지와 가금류 산업의 특징, 국제 비교 (0) | 2025.03.11 |