돼지고기 산업—일본과 멕시코의 비교— Ⅱ

3. 최근 멕시코의 돼지고기 생산 동향은 어떠한가? 일본 수출을 담당하고 있는 생산자는 어떤 업체인가?

① 멕시코의 돼지고기 생산 동향

표 25는 통계가 입수 가능한 1972년부터 2003년까지 멕시코의 돼지고기 생산량 추이를 나타낸 것이다. 이 표에서 다음과 같은 점을 알 수 있다. 첫째, 멕시코의 돼지고기 생산량은 1972년부터 1983년까지 지속적으로 증가하였다. 둘째, 1984년 이후 생산량이 급감하여 1990년에는 최고치였던 1983년의 절반 수준으로 떨어졌다는 점, 셋째, 1991년 이후 완만한 증가세를 보이고 있다는 점, 이 세 가지다. 멕시코 농수산부(정식 명칭은 농목업농촌개발부, Secretaria de Agriculture, Ganaderia, Desarrollo Rural, SAGAR, 2001년 농목어업농촌개발식품부, Secretaria de Agricultura, Ganaderia, Desarrollo Rural, Pesca, Desarrollo Pesca Desarrollo Rural, Pesca y Alimentación, SAGARPA로 개편)의 분석에 따르면, 위와 같은 생산의 부침은 다음과 같은 요인에 기인한다.

첫째, 1970년대 생산 증가는 양돈업의 현대화에 기인한다. 현대적 양돈업은 북부 소노라주의 양돈업자들이 미국의 양돈 기술 체계를 도입하면서 시작되었고, 인접한 시나로아주에도 확산되었다. 현대 기술 도입으로 생산성은 향상되었지만, 동시에 원종돈과 사료의 미국 의존도가 높아졌다. 정부가 사료작물인 사탕수수에 보조금을 지급함으로써 1983년까지 성장은 유지되었다.

두 번째 1984년 이후 생산 급감은 Pérez Espejo[1996:380-381]에 따르면, 첫째 1985년 사탕수수에 대한 보조금 폐지, 그로 인한 생산비용의 급상승, 둘째 1982년 대외채무 누적 문제 발생을 계기로 한 경제위기로 인한 국민 구매력 축소, 그에 따른 돼지고기 수요 급감, 그리고 이에 따른 돼지고기 수요의 급감, 셋째, 후술하는 인플레이션 대책을 위한 돼지고기 수입 자유화, 이 세 가지 요인에 의한 것이었다. 그러나 동시에 이 시기는 양돈업이 재편되어 생산의 수직적-수평적 통합, 가공-유통의 효율화를 특징으로 하는 대기업 체제가 확립되는 시기이기도 했다. 이것이 세 번째 변화이며 1991년 이후 생산의 완만한 확대로 이어진다(SAGAR[1999:4-5]).

멕시코의 돼지고기 수급

표 26은 통계가 입수 가능한 1990년 이후 멕시코의 돼지고기 수급 현황을 나타낸 것이다 . 표에서 다음과 같은 점을 알 수 있다. 첫째, 생산량은 증가하고 있지만 그보다 더 빠른 속도로 소비량도 증가하고 있다는 점, 둘째, 국내 수급의 격차를 메우는 형태로 수입이 급증하고 있다는 점, 셋째, 수출은 전체 생산량 중 극히 일부분에 불과하다는 점이다. 국내 생산이 과거 최고치 수준으로 회복되지 않은 것이 수입 급증의 중요한 요인으로 생각되지만, 동시에 NAFTA 출범에 따른 양돈 관련 무역 체제의 변화도 수입 증가를 촉진하는 요인으로 작용하고 있다.

③ 멕시코의 돼지 수입제도

1988년까지 멕시코에서 돼지는 수입허가제 대상이었으며, 국내 생산자는 보호받고 있었다. 수입 허가제 하에서 수입된 것은 주로 국내 생산만으로 수요를 충당할 수 없는 내장, 식용 돼지껍질과 지방, 그리고 비육용 돼지, 새끼를 낳을 수 있는 암퇘지 등이었다. 보호무역주의가 종식된 것은 1988년이다. 이 해에 인플레이션 방지를 위한 가격 인하를 목적으로 목축산물에 대한 수입 허가제와 관세가 폐지되었고, 돼지 역시 그 대상에 포함되었다. 그러나 미국으로부터의 수입이 급증하자 양돈업자들의 요구에 따라 돼지고기와 거세용 생돈에 대해 20%의 관세와 수입허가제를 재도입했다. 그러나 비육용 생돈에 대해서는 계속 관세율 제로, 지방에 대해서는 수입 할당량이 설정되었다.

1994년 출범한 NAFTA에서는 10년간의 유예기간을 두고 관세 인하에 합의했다. 유예기간 동안 거세용 생돈과 도체 및 부분육에 대해서는 일정 수입 할당량까지는 관세율 10%, 이를 초과하는 부분은 관세율 20%가 적용됐다. 할당량은 미국산에 대해서는 매년 3%씩, 캐나다산에 대해서는 매년 5%씩 인상되었다(SAGAR[1999:39-40]). 유예기간 후 2003년 1월 1일 이후부터는 관세율이 제로가 되었다.

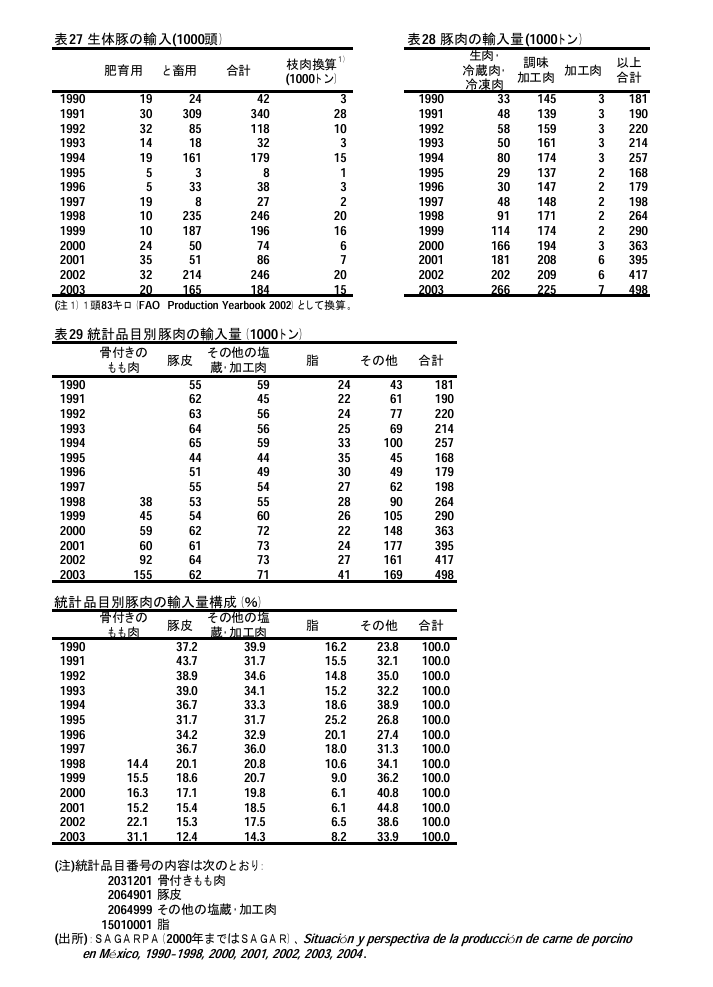

돼지 수입품의 구성은 표 27, 표 28, 표 29와 같다. Kato and Suárez [1996:660]에 따르면, 1990년대 중반까지 멕시코가 주로 수입한 것은 차차론(돼지껍질 튀김)과 전통 조림 요리에 사용되는 돼지껍질과 내장이었다. 미국 양돈 기업들은 미국 내 수요가 적은 이들 부위를 수요가 많고 상대적으로 가격이 높은 멕시코를 비롯한 해외 시장에 수출하는 전략을 취해 실적을 늘려왔다고 지적한다. 그들의 지적대로 1990년대까지만 해도 돼지 껍질이 큰 비중을 차지했다. 그러나 2000년대에 들어서면서 수입량, 수입품 구성에 변화가 생긴다. 즉, 2000년 이후 돼지고기 수입량이 급증했고, 표 28에서 보는 바와 같이 품목별로는 생고기, 냉장육, 냉동육의 수입이 증가하였다. 품목을 좀 더 자세히 나타낸 표 29에 따르면 부분육 중 증가세가 두드러진 것은 뼈가 있는 허벅지살로 2003년에는 전체 돼지고기 수입량의 31%를 차지하였다.

이는 NAFTA의 관세인하 효과로 볼 수 있다. 이전에는 수입품과 국산품의 경쟁은 돼지고기의 아주 변두리 부위에 국한되어 있었으나, NAFTA로 인해 주요 부위로 확대되었다고 할 수 있다.

④ 멕시코 양돈 생산자의 3가지 유형

SAGARPA는 멕시코의 돼지 생산자를 기술 수준을 기준으로 첨단기술 생산형(Tecnificado), 소규모 상업적 생산형(Semitecnificado), 전통적 가정 생산형(Traspatio)의 3가지 유형으로 분류하고 있다(명칭의 일본어 번역은 와타나베 히구치(渡辺・樋口[2001]에 따름). 에 의거).

표 30은 에르난데스의 연구에 나타난 세 가지 생산형의 특징이다(Hernández[2001:13]). 고기술 생산형은 생산성에 관한 모든 지표, 즉 이유 시기와 체중, 비육기간, 사료전환율, 모돈 1두당 연간 산자수 등 모든 지표에서 우수하여 생산성이 매우 높다. 이를 가능하게 한 것은 높은 기술 수준(격리사육, 첨단 기술 도입, 인공수정)과 우량 품종 도입(모돈 피라미드 공급 구조)이었다. 배합사료 생산, 어미돼지 사육, 도축, 육가공 처리, 판매까지 자체적으로 하는 사업의 수직계열화가 진행되고 있다. 대도시가 주요 시장이며 수출도 하고 있다.

그 반대편에 있는 전통적 가정 생산형은 느린 이유, 긴 육성 기간, 저체중, 낮은 어미돼지 연간 산자수 등 여러 지표에서 생산성이 매우 낮다는 것을 알 수 있다. SAGAR[1999:14]에 따르면, 전통적 가정 생산형은 돼지의 공식적인 유통 경로(공립 도축장)에서 멀리 떨어져 있는 농촌 지역 전반에서 볼 수 있다. 도축은 마을의 축산업자나 양돈농가 스스로가 한다. 보조 수입원으로 지역 시장에서 판매하거나 자가 소비를 목적으로 하며, 생산과 가격이 큰 시장 동향에 영향을 받지 않는 틈새시장 생산자이다. Hernández Moreno[2001]는 농촌 지역 외에도 전통적 가정 생산형은 도시 주변의 쓰레기 집하장 주변에서도 발전하고 있다고 지적한다. 도시 길거리 노점에서 판매되는 타코나 식품의 원료로 비공식 시장에서 비합법적으로 도축, 거래되는 돼지고기를 생산하는 것이 이 유형의 생산자이다.

SAGAR에 따르면 소규모 상업적 생산 유형은 규모와 생산성 지표에서 첨단 기술 생산 유형과 전통적 가정 생산 유형의 중간에 위치하며, 이 유형의 기술 수준은 다양하고, 인프라 및 방역 체계의 미비, 구매 사료 사용으로 인해 생산 비용이 높으며, 첨단 기술 생산 유형과의 경쟁으로 인해 퇴출되는 경향이 있다. 경향이 있다. 그리고 도축-해체 처리는 공영 도축장에 의존하고 있다(SAGAR[1999:13]).

표에는 3가지 유형의 생산 점유율이 첨단기술 생산형 50%, 소규모 상업적 생산형 20%, 전통적 가정 생산형 30%로 나와 있지만 정확한 수치는 밝혀지지 않았다. 이는 전통적 가정 생산형과 소규모 상업적 생산형의 경계가 모호하고, 각각의 동향을 통계적으로 파악하기 어렵기 때문이다. 따라서 다양한 데이터를 통해 대략적인 점유율을 추정할 수 있을 뿐이다. 아래에 몇 가지 자료를 제시하고자 한다.

1991년 농목업 인구조사에 따르면, 이 해 멕시코 전국에 돼지를 사육하는 사업체가 196만3000개 존재했다. 이 중 99%는 사육두수 20두 미만의 사업체였으며, 이들이 전체 사육두수의 52%를 사육하고 있었다. 반대로 말하면, 전체의 1%에 불과한 사업체가 전체 사육두수의 48%를 사육하고 있었다는 뜻이다. 생산이 현저하게 집약되어 있음을 알 수 있다(SAGAR[1999:15]). 참고로 1991년 이후 센서스 조사는 실시되지 않고 있다.

앞서 언급한 바와 같이 도축의 경우, 첨단기술 생산형은 자체 도축시설, 소규모 상업적 생산형은 공영 도축장, 전통적 가정 생산형은 이웃과 축산업자, 또는 자가 등 각기 다른 장소로 구분할 수 있다. 첨단기술 생산형의 경우 TIF(Tipo Inspección Federal)라고 불리는 연방정부가 규정한 조건을 갖춘 도축시설을 소유하는 경우가 많다. 도축장 유형별 사육두수와 사육두수가 3가지 유형의 생산 점유율을 어느 정도 반영하고 있다고 볼 수 있다. 표 31은 지난 13년간의 추이를 보여주고 있다. 표를 보면, 공영도축장, 가정과 축사는 감소 추세인 반면, TIF는 지속적으로 증가하고 있음을 알 수 있다. 왜 생산이 집중되는지 첨단기술 생산형, 소규모 상업적 생산형의 수지 구조에서 생각해 볼 수 있다.

⑤ 멕시코 돼지 생산자의 소득 및 지출 구조

표 32는 첨단기술 생산형과 소규모 상업적 생산형에 대한 돼지고기 1kg당 비용 구성을 나타낸 것이다. 표에서 다음과 같은 점을 알 수 있다. 첫째, 총비용을 보면 소규모 상업적 생산방식의 비용이 첨단기술 생산방식의 비용을 크게 상회하고 있으며, 2003년 기준 38%의 격차를 보이고 있다. 비용의 차이에서 가장 큰 것은 사료비이다(표 33). 배합사료 생산을 일관되게 함으로써 첨단기술 생산형은 사료비를 낮게 유지하고 있다고 할 수 있다.

둘째, 소규모 상업적 생산형은 지난 10년간 8년 동안은 원가절감을 하고 있다(표 34). 셋째, 돼지고기 가격의 변동폭이 커서 가격 침체기에는 첨단기술 생산형이라 하더라도 원가절감을 피할 수 없다는 점이다. 소규모 상업적 생산형은 주로 사료비에 규정된 고비용 구조를 가지고 있어 돼지고기 가격의 침체로 인해 쉽게 적자로 전환되어 도태되기 쉽다.

고도 기술 및 소규모 상업 생산형의 생산 비용과 수익

소규모 상업 생산형의 생산 비용과 수익

⑥ 멕시코 돼지고기 가격

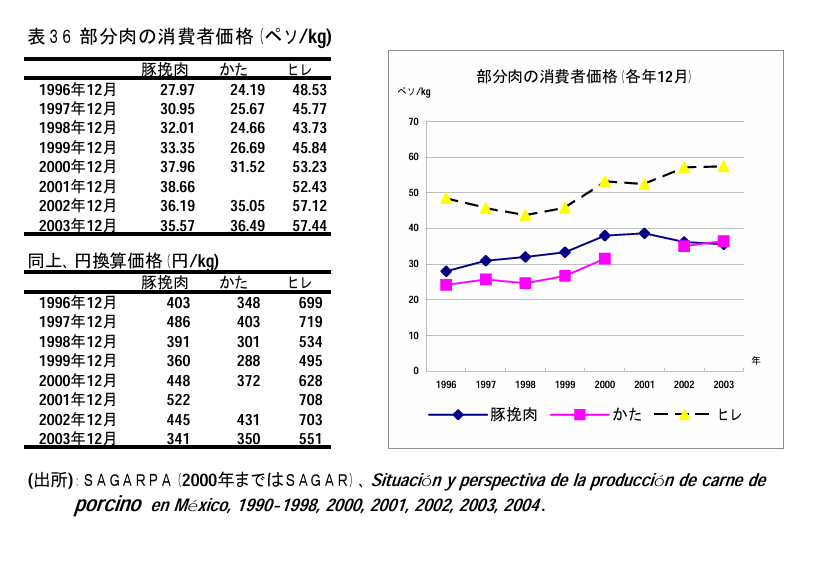

멕시코산 돼지고기가 일본에 수출되는 배경에는 양국의 돼지고기 가격 차이가 있다. 그 차이는 어느 정도일까? 표 35에 지육 1㎏당 가격을 페소 가격과 각 연도의 엔화 환율로 환산한 엔화로 표시했다. 일본의 가격이 크게 변동하지 않았다고 가정하고 2003년 멕시코의 수치와 2005년 일본 중앙시장의 수치를 비교하면 2배 이상의 차이가 존재한다. 부분육(안심, 등심)에 대해서도 일본산은 멕시코산의 2배에 가까운 가격이다. 여기에 최근 생산량을 확대하고 있는 첨단기술 생산형 생산자들이 일본 수출을 지향하는 이유가 있다고 할 수 있다.

⑦ 멕시코의 수출 지향적 대규모 생산자

그렇다면 멕시코 양돈업에서 최근 부상하고 있는 수출 지향적인 대규모 농장이란 구체적으로 어떤 곳일까?

표 37은 인터넷 등에서 정보를 얻을 수 있는 돼지 대규모 생산자를 나타낸 것으로, 4대 생산자의 연간 생산두수는 282만두에 달한다. 표 30에 나타낸 2003년 멕시코의 총 사육두수는 1337만두이며, 4개사가 그 중 약 20%를 생산하고 있다. 또한 앞서 언급한 바와 같이 첨단기술 생산형의 생산 점유율이 50%라고 가정하면, 그 중 40%를 생산하고 있는 셈이다. 생산의 집중화가 일본보다 더 심하다고 할 수 있다.

4대 생산업체의 공통된 특징으로는 첫째, 산하에 증식 종돈장(GP)과 3사이트 방식(번식분만사이트, 포육사이트, 비육사이트)의 상업농장을 다수 보유하여 양돈 부문의 일관생산이 진행되고 있다는 점, 둘째, 자체 배합사료공장을 보유하고 있다는 점이다.

4개 생산자 중 Granja Carrol de Mexico(GCM)와 다른 3개 생산자는 다음과 같은 차이점이 있다. 첫째, GCM이 100% 외국계인 반면, 다른 세 곳은 기본적으로 현지 자본에 의해 발전해 왔다는 점이다. 다만 세 생산자 모두 다양한 형태로 외국 자본과 자본 제휴를 맺고 있는데, Norson은 1999년 미국의 Smithfield Foods가 50%의 지분을 인수했다. Grupo Kowi의 경우 육종 부문에서는 캐나다의 Genetipork와, 사료 부문에서는 미국의 Farmland Industries와 자본 관계를 맺고 있으며, Grupo Porcicola는 미국 Farmland Industries와 자본 관계를 맺고 있다. Grupo Porcicola Mexicano(GPM)는 사료부문에서 미국 Cargill이 50%를 출자한다.

외자기업에 비해 3개 생산업체는 자본, 기술, 원료 조달 측면에서 경쟁 열위에 있다고 볼 수 있으며, 이를 자본 제휴를 통해 보완하고 있는 것으로 이해할 수 있다.

둘째, GCM은 내수시장 전문으로 생체로 출하하는 반면, 3사는 수출도 하고 도축-해체처리-절단, 경우에 따라서는 육가공까지 자체적으로 수행한다는 점이다. 수출과 다운스트림 부문 진출은 연관성이 있다고 볼 수 있다. 즉, 수출을 하기 위해서는 국제적인 품질 기준을 충족하는 상품을 일정 규모 이상으로 상시적으로 수출할 수 있는 체제를 갖추어야 하고, 고객의 요구에 대응할 수 있는 상품 개발 능력을 갖추어야 한다. 이러한 조건이 외부에 존재하지 않는 경우, 스스로 그 요건을 갖춰야 하거나 그러한 조건을 갖춘 생산자만이 수출을 할 수 있다고 여겨지기 때문이다. 이에 반해 멕시코 국내의 축산업자, 육류 도매업자를 고객으로 하는 GCM은 다운스트림 부문으로의 진출이 필요하지 않다(IPASA c. 2005).

GCM을 제외한 3개 생산자의 공통점과 차이점으로는 다음과 같은 점을 지적할 수 있다. 공통점으로는 첫째, 1970년대부터 80년대 초에 신기술 체계(우량 품종 도입, 배합사료 이용, 대규모화)에 기반한 양돈을 시작했다는 점. GPM의 경우, 회사 자체는 1992년 설립이지만 모기업인 DESC는 1980년 영국 기업과 합작으로 비육돈 번식사업을 시작한 경험이 있다. 사업을 시작한 경험이 있다. 그러나 이 사업은 1986년에 매각한 바 있으며, DESC에게 PGM은 양돈업에 대한 재도전이다(DESC[1998:277]). 둘째, 한-일 EPA 협정 협상이 시작되기 이전부터 일본에 수출을 하고 있었다는 점이다. 앞서 표 10에서 1995년 이후 멕시코에서 일본으로의 돼지고기 수입이 점진적으로 증가하고 있음을 지적했는데, 그 주체가 이들 현지 생산자였다.

Grupo Kowi와 Norson이 소규모 양돈농가에 의한 공동판매, 사료의 공동구매 사업을 대규모 기업의 기점으로 하는 반면, GPM은 대기업 그룹의 사업부문으로 사업을 시작한 것이 기점이었다(Suzuki[1997:7]).

두 생산자 모두 최근 들어 규모를 확대하고 있다. 예를 들어 스즈키[1997:7]에 따르면, 사업 개시 시점인 1992년 당시 GPM은 번식 모돈 3000두 규모, GCM은 2400두 규모였다고 한다. 와타나베 와타나베-히구치[2001:11]는 2001년 현재 노슨의 번식 모돈 규모를 15,000두로 보고하고 있다. 이러한 규모 확대가 가능했던 이유는 무엇일까?

그 요인으로는 첫째, 경제 환경의 큰 변화를 들 수 있다. 예를 들어 GCM의 급격한 성장은 1989년 외자법 개정에 따른 진입규제 완화를 빼놓을 수 없다. 이를 통해 100% 외자 신규 투자가 가능해졌다. 한편, 현지 생산자들에게는 돼지고기 수입 자유화의 영향이 클 것으로 보인다. 예상되는 미국산 돼지고기 유입으로 인한 국내 시장에서의 경쟁 심화에 국내 3사는 규모 확대와 사업 수직계열화 추진, 외자와의 제휴를 통해 대응하려 할 것으로 보인다.

둘째, 생산자 측의 적응 능력을 들 수 있다. 다만 현재로서는 경쟁 환경에 적응하여 경쟁에서 살아남았다는 사실만 지적할 수 있을 뿐, 왜 그것이 가능했는지에 대해서는 밝혀지지 않았다. 이를 규명하는 것이 앞으로의 중요한 과제가 될 것이다.

정리 - 주요 쟁점과 향후 과제

마지막으로, 위의 통계 검토를 통해 얻은 지식을 바탕으로 고찰을 통해 주요 논점과 향후 과제를 정리하는 것으로 정리하고자 한다.

- 도요타[2001:7-3]에 따르면 현 단계의 세계 농산물 무역의 흐름에는 ①곡물, ②부가가치형 농산물, ③열대산품의 세 가지 유형이 존재한다. 1)은 선진국에서 개발도상국으로의 '북에서 남으로'가 주류를 이룬다. 는 선진국에서 선진국으로의 내부순환 '북에서 북으로'가 주류를 이루며, 개발도상국에서 선진국으로의 흐름 '남에서 북으로'를 수반한다. 3)은 개발도상국에서 선진국으로 '남에서 북으로'이다. 이 분류에 따르면 돼지고기는 ②의 유형에 해당하며, 멕시코의 현재 움직임은 '남쪽에서 북쪽으로'에 수반되는 흐름에 진입하려는 움직임으로 이해할 수 있다.

멕시코의 진입이 왜 가능했는지, 그리고 그 흐름 속에서 앞으로도 안정적으로 머물 수 있을 것인지, 필자의 문제의식은 이러한 점을 밝히는 데에 있다.

2.진출이 가능했던 이유에 대해서는 통계적 고찰을 통해 몇 가지를 지적할 수 있다. 하나는 '북쪽' 즉 일본의 사정이다. 돼지고기 소비량 확대와 국내 생산량 감소가 수입 증가의 직접적인 요인이며, 그 배경에는 관세 보호의 한시적 축소, 수익성 악화로 인한 소규모 생산자 도태 등의 사정이 있다.

또 하나는 '남쪽' 쪽, 즉 멕시코의 사정으로 간단히 말해서 수출기업이 출현한 것이다. 그 배경으로는 일반론적으로 무역-자본 자유화로 인해 국내 시장에서 치열한 경쟁이 벌어지는 가운데 기업들이 전략으로 수출을 선택했다는 점을 지적할 수 있다. 그러나 설명으로는 불충분하다.

예를 들어, 다음에서 언급하겠지만 멕시코는 수출을 훨씬 능가하는 규모로 돼지고기를 수입하고 있으며, 국내 시장 개척의 여지가 있음에도 불구하고 왜 수출을 선택했는지, '북쪽' 기업이 주체가 되어야 할 해외 시장에서 '남쪽' 기업이 정보, 자본, 기술, 인력 등의 핸디캡을 어떻게 극복하고 진입의 계기를 마련했는지 정보, 자본, 기술, 인력 등의 핸디캡을 어떻게 극복하고, 진입의 계기를 어떻게 잡았는지 등 검토해야 할 여러 가지가 존재하기 때문이다. '수반되는 흐름' 속에 앞으로도 안정적으로 머무를 수 있을지 여부를 판단하기 위해서는 이러한 점들을 명확히 할 필요가 있으며, 앞으로의 검토 과제라고 할 수 있다.

3. 기업이라는 미시적 경제주체의 움직임을 이해하기 위해서는 멕시코 국가 차원에서 바라본 양돈업의 산업구조와 북미 대륙 차원에서 바라본 산업구조에 기업을 위치시키는 작업이 필요하다고 생각한다.

먼저 전자에 대해 설명하겠다. 멕시코 양돈업의 산업구조의 특징으로는 통계 검토를 통해 일본과 마찬가지로 생산의 집중화가 진행되고 있다는 점이 확인되었다. 일본에서는 사육규모 1000두 미만의 생산자 도태가 진행되고 있다. 멕시코에서는 500두 이하의 소규모 상업적 생산자의 도태가 진행되고 있다. 다만 다음과 같은 점에서 멕시코는 일본과 다르다.

첫째, 일본에서는 소규모 생산자의 도태가 빠르게 진행되고 있는 반면, 멕시코에서는 전통적 가정 생산형인 영세 농가 틈새시장에서 살아남을 것으로 보인다. 시장의 분절이라는 개발도상국 특유의 조건이 그 생존을 가능하게 하고 있다고 할 수 있다.

둘째, 멕시코의 첨단기술 생산형이라는 계층에는 일본 기준으로 보면 중규모로 볼 수 있는 생산자도 포함되어 있다는 점이다. 예를 들어 표 29에서 볼 수 있듯이 멕시코의 첨단기술 생산형의 최소 규모는 300두로, 일본 관련 표 1의 아래에서 두 번째 규모에 불과하다. 또한 표 30에 따르면 멕시코의 TIF의 사육두수는 전체의 30%를 조금 넘는 수준이다. 표 29에서 보는 바와 같이 첨단기술 생산형의 생산 점유율이 50%라면, 20% 미만은 TIF 이외에서 도축을 하고 있다는 것을 의미한다.

즉, 첨단기술 생산형에는 생산기반이 취약한 중규모 생산자도 포함되어 있는 것으로 보이며, 시장 경쟁이 심화될 경우 그 존립이 위태로워질 수 있다. 결과적으로 이러한 산업구조의 변화와 생산 주체의 변화는 수출 동향을 규정하는 요인이 될 것이다.

사업의 대형화와 수직계열화 정도가 생존을 좌우한다면, 어느 정도의 규모의 생산자가 살아남을 수 있을까? 그런 생산자가 수출의 주역으로 성장할 가능성이 있을까? 국내 생산이 지금보다 더 침체될 경우, 수출기업이 국내로 시장을 전환할 가능성이 있는가? 아니면 미국으로부터의 수입, 직접투자가 더 늘어날 가능성이 있는가? 산업구조의 변화와 관련해서는 이러한 점들이 앞으로의 검토 과제가 될 것으로 보인다.

4. 북미 대륙 규모의 산업구조 변화라는 측면에서 통계적 고찰을 통해 미국과 멕시코의 통합이라는 큰 흐름이 존재한다는 것을 알 수 있었다.

통합의 흐름은 구체적으로 미국으로부터의 돼지고기 수입 증가, 미국 자본의 멕시코 생산 진출이다. 후자에 대한 진출 방식도 양돈뿐만 아니라 사료 공급, 우량 유전자의 공급 등 폭넓은 국면에서 전개되고 있다. 행정 간에도 관계의 긴밀화가 나타나고 있다. 예를 들어 멕시코 양돈업에 관한 멕시코 농수산부의 첫 번째 본격적인 조사로 여겨지는 SAGARI[1999]는 미국 농무부(USDA)의 기술원조 프로젝트의 일환으로 실시된 것이었다(USDA[1999]). 또한 USDA와 SAGARPA는 2001년부터 매년 정책 담당자, 농업 관계자, 연구자들을 모아 의견을 교환하는 대규모 포럼을 개최하고 있다. 이러한 통합 움직임의 배경에는 1980년대 이후 진행된 무역 자유화, 투자 규제 완화를 통한 미-중 경제의 통합 움직임이 있다.

그러나 한편으로 개별 생산자를 보면 통합만으로는 포착할 수 없는 움직임이 존재한다. 예를 들어 미국 Smithfield는 일본에 수출하는 Norson에 과반수 출자하고 있지만, Smithfield 자체가 일본을 가장 큰 수출 시장으로 삼고 있다. 즉 동일 자본 계열사의 상품이 일본 시장에서 경쟁하고 있는 것이다. 또한 역시 일본에 수출하는 Grupo Kowi의 지분 50%를 1999년 미국 Farmland Industries가 인수(Reforma[Nov.30, 1999])하였으나, Farmland Industries 자체는 2003년에 양돈사업을 Smithfield에 매각하였다. 있다. 또한 현재 Grupo Kowi는 100% 현지 자본으로 간주되고 있으며(El Economista[Jul4, 2005]), 신문 보도가 맞다면 Grupo Kowi에서 미국 기업이 투자를 철수한 것으로 볼 수 있다. 이러한 움직임은 미-소 양돈업의 통합이라는 전체 흐름에 대해 자신의 위치를 어떻게 정할 것인가에 대한 개별 기업의 전략과 관련이 있는 것으로 생각된다. 미-인니 양국을 포괄하는 통합의 움직임과 그 움직임에 작용하고 반작용하는 개별 기업의 움직임을 복합적으로 보는 관점이 필요하며, 2.에서 언급한 기업 차원의 과제 검토에 대해서도 향후 이러한 관점에서 분석을 해보고자 한다.

参考文献

賀来康一・深瀬 誠 [2002] 「日本の豚肉生産・流通・消費・価格形成 豚肉先物取引の基礎研究」 (『先物取引研究』第7巻第1号 No.11, 12月, 1~62ページ)

財務省貿易統計 (http://customs.go.jp/toukei)

鈴木 章 [1997] 「メキシコの企業的マルチサイト養豚経営―熱帯雨林に展開する大規模養豚農場グループ」(『畜産の研究』第1巻第4号, 7-14ページ)

豊田 隆 [2001] 『アグリビジネスの国際開発 農産物貿易と多国籍企業』農産漁村文化協会

農林水産省生産局畜産部畜産企画課 [2005] 『畜産の動向』7月

吉田 忠 [1974] 『畜産経済の流通構造』ミネルバ書房

渡辺裕一郎、樋口英俊 [2001] 「海外駐在員レポート メキシコの豚肉産業の概要」(『畜産情報』12月)

참고 문헌

가라이 야스이치・후카세 마코토 [2002] 「일본의 돼지고기 생산・유통・소비・가격형성 돼지고기 선물거래의 기초연구」 (『선물거래연구』제7권 제1호 No.11, 12월, 1~62페이지)

재무부 무역통계 (http://customs.go.jp/toukei)

Suzuki Akira [1997] 「멕시코의 기업적 멀티사이트 양돈경영 - 열대우림에 전개하는 대규모 양돈농장 그룹」(『축산연구』제1권 제4호, 7~14페이지)

도요타 타카시 [2001] 『애그리비즈니스의 국제개발 농산물 무역과 다국적기업』농산어촌문화협회

농림수산성 생산국 축산부 축산기획과 [2005] 『축산의 동향』7월호

요시다 타다 [1974] 『축산경제의 유통구조』미네르바 서방

와타나베 유이치로, 히구치 히데토시 [2001] 「해외 주재원 보고서 멕시코의 돼지고기 산업 개요」(『축산정보』12월)

'해외 축산 식육산업 정보' 카테고리의 다른 글

| 왜 싼가요? 안전한가? 사실 큰 진화를 거듭하고 있는 수입 돼지고기! (0) | 2025.03.15 |

|---|---|

| 멕시코 돼지고기 산업의 현황과 과제 (0) | 2025.03.15 |

| 돼지고기 산업—일본과 멕시코의 비교— Ⅰ (0) | 2025.03.14 |

| 코로나 사태에 따른 멕시코의 돼지고기 수급 동향 (0) | 2025.03.14 |

| 【보고서】멕시코의 돼지고기 산업의 현황과 과제 (0) | 2025.03.14 |