반응형

멕시코 돼지고기 산업의 현황과 과제

요약】

멕시코의 돼지고기 산업은 경쟁 상대인 저렴한 미국산 돼지고기에 대응하기 위해 생산성 향상을 목적으로 기업의 수직계열화(통합)를 추진해 왔다. 통합을 통한 기술 및 위생 개선으로 돼지고기 수출량은 일본을 중심으로 증가 추세를 보이고 있다. 2015년 12월 멕시코 전역에서 일본으로 돼지고기 수출이 가능해지면서 멕시코 돼지고기 업계는 대일 수출을 늘릴 수 있는 기회로 여기고 있다. 이번 조사에서 방문한 멕시코 돼지고기 수출업체 협회 및 대일 수출업체에서는 돼지고기 증산 의지를 확인할 수 있었으나, 돼지고기 산업이 직면한 몇 가지 과제도 있어 빠른 시일 내 수출량 확대는 어려운 상황으로 보인다.

1 소개

1980년대 초반부터 시작된 멕시코의 대일 돼지고기 수출은 1997년 대만에서 발생한 구제역 사태를 계기로 일본 시장에서의 존재감을 높였다. 이후 2005년 한-멕시코 경제협력협정(이하 'EPA') 발효로 일본은 멕시코에게 미국을 제치고 최대 돼지고기 수출국이 되었다. 한편, 멕시코는 스페인과 함께 미국, 캐나다, 덴마크에 이어 일본의 주요 돼지고기 수입국이 되었다.

이러한 가운데 2015년 12월 멕시코에서 일본으로 수출되는 돼지의 가축위생조건이 개정되어, 이전부터 일본 정부가 돼지콜레라 청정주로서 돼지고기 수출을 허용했던 6개 주(소노라주, 유카탄주, 바하칼리포르니아주, 시날로아주, 할리스코주, 치와와주)에 더하여 멕시코 전역에서 수출이 가능해짐에 따라 앞으로는 멕시코 전역에서 수출이 가능해졌다. 에서의 수출이 가능해져 향후 대일 수출 동향이 주목받고 있다(그림 1).

図1 従来から豚肉の対日輸出が可能であった6州

(그림 1 기존부터 일본으로 돼지고기 수출이 가능했던 6개 주)

- バハ・カリフォルニア州 (바하 캘리포르니아 주)

- ソノラ州 (소노라 주)

- チワワ州 (치와와 주)

- シナロア州 (시날로아 주)

- ハリスコ州 (할리스코 주)

- ユカタン州 (유카탄 주)

資料:機構作成 (자료: 기관 작성)

본고에서는 일본의 주요 돼지고기 수입국 중 하나이며, 세계 돼지고기 수급에도 일정한 영향력을 행사하기 시작한 멕시코의 돼지고기 산업과 관련하여 동국의 돼지고기 생산 현황과 향후 전망 등에 대해 2016년 4월에 실시한 현지 조사 결과를 중심으로 보고한다. 본문의 환율은 1달러=112엔(2016년 5월말 TTS 환율: 111.94엔) 및 1멕시코 페소=7엔(동 7.01엔)을 사용하였다.

3 돼지고기 생산 동향

(1) 농가호수 및 사육두수

국가통계지리정보국(INEGI)이 발표한 최근(2007년) 농업 센서스에 따르면, 양돈 농가 수는 75만5000호로 지난 조사(1991년)에 비해 크게 감소하였다(표 2). 또한 사육두수도 861만두로 지난 조사 때보다 5.3% 감소했다. 그러나 이 기간 동안 소규모 농가의 폐업과 대규모 농가의 규모 확대, 기업 양돈에 의한 수직적 통합(통합)이 진행되면서 1가구당 사육두수는 11.4두로 1.7배 증가하였다. 특히 기업형 양돈이 많은 소노라주에서는 가구당 사육두수가 1117.5두로 규모 확대가 두드러졌다.

분석 및 특징

- 양돈 농가 수는 전체적으로 44.9% 감소했으며, 특히 소노라주(-78.4%)와 할리스코주(-71.9%)에서 큰 폭으로 감소했다.

- 돼지 사육 두수는 소노라주에서 41.6% 증가했으나, 할리스코주와 과나후아토주는 각각 14.9%, 31.2% 감소했다.

- 농가당 평균 사육 두수는 모든 지역에서 증가했으며, 특히 소노라주에서 757.7% 증가하여 대규모 양돈업으로의 전환이 뚜렷했다.

👉 결론: 멕시코의 양돈업은 전반적으로 소규모 농가가 감소하고 대규모 양돈업 중심으로 변화하고 있으며, 특히 소노라주가 가장 빠르게 대형화 및 집약화되는 경향을 보이고 있다.

미국 농무부 해외농업국(USDA/FAS) 자료에 따르면, 멕시코의 돼지 사육두수는 가장 최근 센서스(2007년) 이후에도 대체로 증가 추세에 있다. 이러한 요인에 대해 멕시코 돼지고기 수출 진흥을 담당하는 멕시코 돼지고기 수출업 협회(MP EA)는 2007년 이후에도 통합의 진전으로 인해 돼지고기 산업 전체가 성장했기 때문이라고 설명한다 (그림 2). 돼지유행성설사병(PED)의 영향으로 2014년과 2015년 돼지 사육두수는 감소하였으나, 2016년에는 전년 대비 8.3% 증가한 1,040만두로 PED로부터 회복될 것으로 예상된다.

멕시코에서 사육되는 주요 돼지 품종은 주로 랜드레이스, 대요크셔, 듀록, 햄프셔 등이며, 이들을 조합한 삼원교배가 일반적이다. 이는 일본에서 생산되는 품종의 조합과 유사하기 때문에 MPEA는 멕시코산 돼지고기의 강점 중 하나가 일본인의 기호에 부합하는 점이라고 말한다.

칼럼1 사료 생산

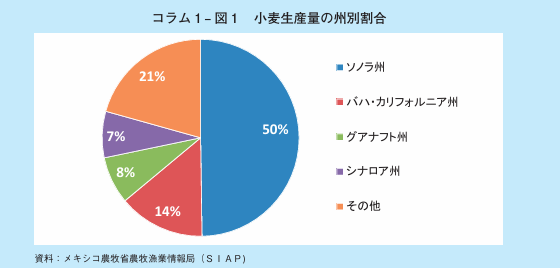

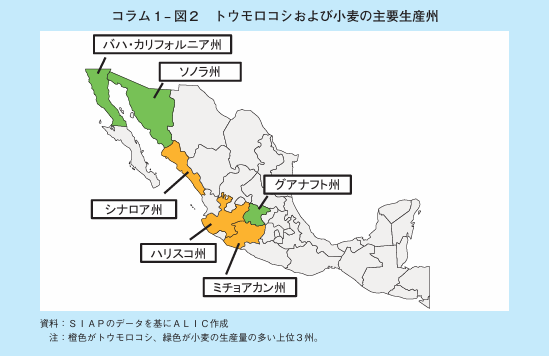

2014년 멕시코의 옥수수 생산량은 2327만 톤으로 2012년 이후 안정적으로 유지되고 있다. 전통 요리인 옥수수 등 재료로 사용되는 백옥수수 생산이 약 80%를 차지하고 있으며, 사료용 옥수수 생산은 20% 정도인 것으로 알려져 있다. 이 때문에 멕시코는 일본과 마찬가지로 많은 사료용 옥수수를 미국에서 수입하고 있어 필연적으로 미국 사료곡물 가격의 영향을 받기 쉽고, 운송비 등 비용이 많이 들기 때문에 미국산 돼지고기에 비해 비용 면에서 불리한 입장에 놓여있다는 과제를 안고 있다. 주별 생산량을 보면 상위 3개 주인 시날로아주(369만 톤), 할리스코주(347만 톤), 미초아칸주(194만 톤) 등 3개 주에서 약 40%를 차지한다. 국토에 3개의 산맥과 광활한 사막지대를 가지고 있어 옥수수 생산지역은 기후가 안정적이고 관개시설이 잘 갖춰진 일부 지역에 국한되어 있다.

반면, 소노라주 등 북부 지역에서는 밀 생산이 활발히 이루어지고 있는데, 2014년 멕시코의 밀 생산량은 367만 톤으로 소노라주가 절반을 담당하고 있다. MPEA에 따르면, 소노라주의 양돈용 사료는 밀을 중심으로 한 사료 배합으로 곡물 시세 추이를 보면서 옥수수 배합 비율을 변경할 수 있다는 장점이 있으며, 밀 사료는 돼지고기의 지방을 하얗게 만들기 때문에 비용적인 측면뿐만 아니라 돼지고기 제품의 외형에도 좋은 영향을 미친다고 한다.

コラム1 - 図1 小麦生産量の州別割合

(칼럼 1 - 그림 1 주별 밀 생산량 비율)

ソノラ州 (소노라 주) - 50%

バハ・カリフォルニア州 (바하 캘리포르니아 주) - 14%

グアナフアト州 (과나후아토 주) - 8%

シナロア州 (시날로아 주) - 7%

その他 (기타) - 21%

資料:メキシコ農牧省農牧統計情報局(SIAP)

(자료: 멕시코 농목부 농목통계정보국 (SIAP))

コラム1 - 図2 トウモロコシおよび小麦の主要生産州

(칼럼 1 - 그림 2 옥수수 및 밀 주요 생산 주)

- バハ・カリフォルニア州 (바하 캘리포르니아 주)

- ソノラ州 (소노라 주)

- シナロア州 (시날로아 주)

- ハリスコ州 (할리스코 주)

- グアナフアト州 (과나후아토 주)

- ミチョアカン州 (미초아칸 주)

資料:SIAPのデータを基にALIC作成

(자료: SIAP 데이터를 기반으로 ALIC 작성)

注:橙色がトウモロコシ、緑色が小麦の生産量の多い上位3州。

(주: 주황색은 옥수수, 녹색은 밀의 생산량이 많은 상위 3개 주를 나타냄.)

(2) 돼지고기 생산량

돼지고기 생산량은 사육두수 증가와 품종 개량 등 생산성 향상 등으로 증가 추세에 있으며, 2015년에는 전년 대비 2.4% 증가한 132만3000톤으로 역대 최고치를 기록했다(그림 3). 주별로 보면, 미국 최대 돼지고기 생산주인 할리스코주가 25만8000톤, 2위인 소노라주가 22만9000톤으로 나타났다. 이어 푸에블라주(16만2000톤), 유카탄주(12만3000톤), 베라크루즈주(11만9000톤)가 뒤를 이었으며, 이들 상위 5개 주에서 전체 생산량의 약 70%를 차지하고 있다(그림 4). 또한 멕시코 농목부 농목어업정보국(SIAP)의 예측에 따르면, 2016년에도 돼지고기 생산량은 전년 대비 3.2% 증가한 136만4000톤으로 역대 최고치를 갱신할 것으로 예상된다.

(3) 통합의 진전

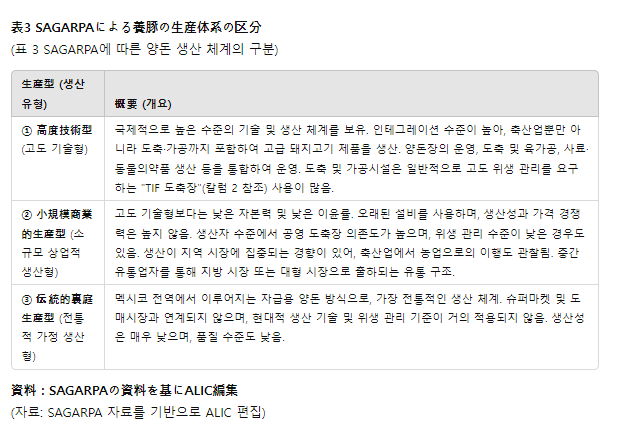

멕시코 농업목축농촌개발수산식품부(SAGARPA)는 양돈의 생산체계를 통합 정도와 도입 기술의 높이에 따라 ① 첨단기술형, ② 소규모 상업적 생산형, ③ 전통적 뒷마당 생산형의 세 가지 범주로 분류하고 있다(표 3).

図4 豚肉生産量の州別割合(2015年)

(그림 4 돼지고기 생산량의 주별 비율 (2015년))

- ハリスコ (할리스코) - 19.5%

- ソノラ (소노라) - 17.3%

- プエブラ (푸에블라) - 12.2%

- ユカタン (유카탄) - 9.3%

- ベラクルス (베라크루스) - 9.0%

- その他 (기타) - 32.7%

資料:SIAP

(자료: SIAP)

注:枝肉重量換算。

(주: 지육 중량 기준.)

최근 돼지고기 수요 증가에 따라 고도기술형 생산 경향이 강화되고 있다. 고도기술형으로 분류되는 것은 번식부터 비육, 도축, 가공, 수출까지 통합적으로 자체적으로 일관 생산하는 기업형 양돈으로, 배합사료 공장도 소유하는 등 생산비용을 절감하고 있어 다른 분류에 비해 가격 경쟁력이 높다. 값싼 미국산 돼지고기가 늘어나는 상황에서 유일하게 대항할 수 있는 체계이며, 돼지고기 생산에서 차지하는 비중은 점점 높아지고 있다. 이러한 기업형 양돈은 특히 소노라주와 유카탄주에 많다.

반면, 기업형 양돈은 양돈장 등 생산 부문과 도축-가공공장 등 가공 부문에 각각 막대한 투자가 필요하기 때문에 소규모 상업적 생산형 농장 등과 계약을 맺고 비육돈을 구입하여 투자 비용을 절감하는 경우가 많다. 이는 소규모 상업적 생산형 농장에게도 사료와 의약품 제공, 기술 지도 등을 받을 수 있어 생산성과 수익성 향상으로 이어질 수 있는 장점이 있어 통합을 진전시키는 요인으로 작용하고 있다.

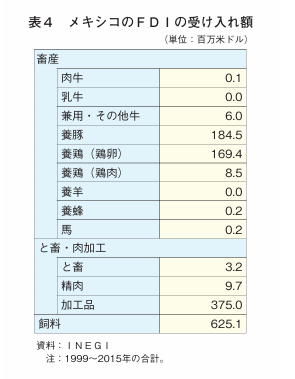

(4) 해외 자본의 진출 상황

멕시코에서 기업 양돈에 의한 통합이 진행되는 배경 중 하나로 해외 자본의 유입이 있는데, 1994년 발효된 북미자유무역협정(NAFTA) 이후 미국에 비해 인건비가 저렴한 멕시코에 대한 투자가 진행되고 있다. 멕시코의 돼지고기 산업에 대한 투자 현황을 보면, 1999년~2015년 사이에 1억 8450만 달러(206억 6400만 엔)의 해외직접투자(FDI)가 이루어지고 있다(표 4). 그 중에서도 특히 큰 존재감을 보이고 있는 것은 미국의 스미스필드(Smithfield)사로, 비육돈 출하두수 기준 멕시코 최대 기업인 그란하카롤(Granja Carroll), 돼지고기 처리량 2위인 노슨(Norson)사에 투자하고 있다. 이 외에도 미국의 카길(Cargill)사는 멕시코의 곡물 수입 및 사료 생산 분야에 자사 및 멕시코 민사(Minsa)를 통해 진출해 있다. 이는 양돈이 양계(계란)와 마찬가지로 집약적인 생산이 가능하고, 방목 등을 하는 육우산업에 비해 생산 지역에 대한 제약이 적은 것이 배경이다.

表4 メキシコのFDIの受け入れ額

(표 4 멕시코의 FDI 유입액)

(단위: 백만 미달러)

畜産 (축산)

- 肉牛 (육우): 0.1

- 乳牛 (젖소): 0.0

- 兼用・その他牛 (겸용 및 기타 소): 6.0

- 養豚 (양돈): 184.5

- 養鶏(鶏卵) (양계(계란)): 169.4

- 養鶏(鶏肉) (양계(육계)): 8.5

- 養羊 (양 사육): 0.5

- 養鶉 (메추리 사육): 0.2

- 馬 (말): 0.2

と畜・肉加工 (도축 및 육류 가공)

- と畜 (도축): 3.2

- 精肉 (정육): 97.7

- 加工品 (가공품): 375.0

飼料 (사료): 625.1

資料: INEGI

(자료: INEGI)

注: 1999~2015年の合計

(주: 1999~2015년 합계)

멕시코의 FDI(외국인직접투자) 유입 분석

멕시코의 축산 및 관련 산업에 대한 외국인직접투자(FDI) 유입 데이터를 분석하면, 산업별 투자 규모와 중요성을 파악할 수 있다. 1999년부터 2015년까지의 총 유입액을 기준으로 주요 부문별 특징을 살펴보겠다.

1. 축산 부문(FDI 유입 규모)

① 양돈(184.5백만 달러)

- 양돈 부문이 전체 축산 투자에서 가장 큰 비중을 차지함.

- 돼지고기는 멕시코에서 중요한 단백질 공급원이자 수출 산업으로 성장 중.

- NAFTA(북미자유무역협정) 체결 이후, 미국 및 캐나다와의 무역이 활발해지며 투자가 증가한 것으로 보임.

- 일본, 미국, 캐나다 등으로의 수출 확대가 주요 투자 유치 요인.

② 양계 – 계란(169.4백만 달러), 육계(8.5백만 달러)

- 계란 생산 부문에 대한 투자(169.4백만 달러)가 육계(8.5백만 달러)보다 압도적으로 높음.

- 이는 멕시코 내 계란 소비가 높고, 계란을 이용한 가공식품 산업이 발전하고 있기 때문으로 추정됨.

- 반면 육계 산업은 상대적으로 투자 규모가 작음. 이는 멕시코의 육계 생산이 자국 내 수요를 충족시키는 정도로 머물러 있어, 해외 수출을 위한 대규모 투자가 이루어지지 않은 것으로 보임.

③ 육우 및 기타(6.0백만 달러)

- 육우 부문(0.1백만 달러), 젖소(0.0백만 달러) 등은 투자 유입이 거의 없음.

- 멕시코의 육우 및 유제품 생산은 비교적 자급자족이 가능한 수준이며, 미국과 같은 대형 육우 생산국과 경쟁이 어려움.

- 이에 따라 멕시코 내에서는 상대적으로 육우보다는 돼지고기와 계란 산업이 투자 유치를 많이 받는 것으로 분석됨.

2. 도축 및 육류 가공 부문

① 가공품(375.0백만 달러)

- 육류 가공품 부문이 전체 도축 및 육류 가공 산업 중 가장 큰 비중을 차지함.

- 이는 부가가치가 높은 가공육(햄, 소시지 등)에 대한 수요가 증가하면서, 외국인 투자자들이 높은 수익성을 보고 투자를 확대한 것으로 보임.

- 또한, 일본 및 북미 시장으로 수출을 확대하려는 움직임도 반영된 결과로 해석됨.

② 정육(97.7백만 달러)

- 정육(고기 부위별 가공)은 97.7백만 달러의 투자 유입.

- 이는 단순 육류 생산보다 부가가치가 높은 부문이며, 유통 및 품질 개선을 위한 투자로 볼 수 있음.

③ 도축(3.2백만 달러)

- 도축 부문에 대한 투자는 상대적으로 적음.

- 이는 도축은 필수 산업이지만, 기술 투자보다는 시설 확장 중심의 투자로 유지되기 때문으로 보임.

3. 사료 부문(FDI 유입: 625.1백만 달러)

- 사료 산업이 전체 축산업 및 가공 산업 중 가장 높은 투자(625.1백만 달러)를 기록.

- 이는 양돈과 양계 산업이 발전하면서 필수적인 사료 수요가 증가했기 때문.

- 사료 산업에 대한 대규모 투자는 생산성 향상 및 비용 절감을 목표로 진행되었으며, 특히 미국, 캐나다 등의 기업들이 멕시코 내 사료 공장을 설립한 것으로 보임.

- 멕시코의 축산업 발전을 뒷받침하는 핵심 인프라로서, 앞으로도 지속적인 투자 유입이 예상됨.

4. 종합 분석 및 전망

- 양돈 및 가금업 중심의 투자 증가

- 양돈(184.5백만 달러)과 계란 생산(169.4백만 달러)에 대한 투자 집중 현상이 뚜렷함.

- 이는 멕시코에서 돼지고기와 계란이 주요 단백질 공급원으로 자리 잡았으며, 수출 가능성이 높기 때문.

- 육류 가공 및 부가가치 창출에 투자 집중

- 육류 가공품(375.0백만 달러)에 대한 투자가 정육(97.7백만 달러)보다 약 4배 가까이 많음.

- 이는 멕시코가 단순 정육 수출보다는 가공육을 통한 부가가치 창출에 집중하고 있음을 의미.

- 사료 산업이 전체 투자 중 가장 높은 비중(625.1백만 달러)

- 멕시코 축산업의 성장을 위해 필수적인 사료 산업이 최대 투자처.

- 글로벌 사료 기업들이 멕시코 시장에 적극적으로 진출하며, 멕시코의 축산업 성장과 함께 지속적인 확장이 예상됨.

- 육우 및 낙농업 투자 미미

- 육우(0.1백만 달러) 및 젖소(0.0백만 달러) 투자 유입이 극히 적음.

- 이는 멕시코가 소고기 및 유제품 산업에서 미국 및 캐나다에 비해 경쟁력이 낮기 때문.

결론

멕시코의 FDI 유입은 양돈, 계란, 사료, 육류 가공에 집중되어 있으며, 특히 사료 산업에 대한 투자가 압도적으로 많다. 이는 멕시코가 축산업을 더욱 산업화하고, 수출 경쟁력을 높이는 방향으로 발전하고 있음을 의미한다. 향후 멕시코 축산업은 가공 및 부가가치 창출을 중심으로 더욱 확대될 가능성이 높으며, 일본 및 북미 시장을 겨냥한 생산 모델이 강화될 것으로 예상된다.

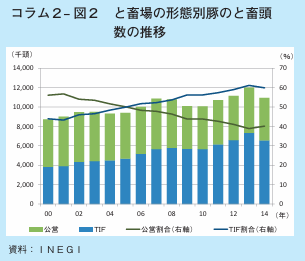

칼럼2 TIF 인증

멕시코의 도축시설은 SAGARPA가 인증하는 TIF 인증 시설(108개소), 지방 공공단체가 설립한 공영 도축장(886개소), 기타 민간 소규모 도축장(139개소)이 있다(2015년 기준). (TIF 인증은 SAGARPA 산하의 멕시코 식품위생안전품질관리국(SENASICA)이 담당하고 있으며, 수출 대상국 기준에 맞는 높은 위생 관리가 요구된다. 따라서 육류 수출 시에는 수출 대상국의 인증을 받기 전에 TIF 인증 취득이 필요하다.

2016년 1월 현재 TIF 인증을 받은 시설은 439개소(가공시설 또는 현재 가동되지 않는 시설 포함)이며, 이 중 돼지 및 돼지고기를 취급할 수 있는 시설은 320개소이다. 또한 이 중 35개소는 대일 수출시설이다. TIF 인증 시설의 돼지와 사육두수는 2013년 역대 최고치인 732만6000두를 기록하여 지난 10년간 60% 이상 증가하였다(칼럼2-그림2). 반면 공립 도축장의 사육두수는 같은 기간 8.3% 감소하여 공립 도축장을 이용하는 중-소규모 농가의 생산량이 축소된 것으로 보인다. TIF 인증 마크가 부착된 육류는 멕시코 국내에서도 고품질 육류로 인식되고 있어 국내 수요도 증가하고 있어 향후 TIF 인증 시설의 존재감은 더욱 높아질 것으로 보인다. 한편, TIF 인증 시설에서 도축되는 돼지는 SAGARPA가 권장하는 축산 모범 관행 규정(BPP)에 따라 SENASICA가 인증한 양돈장에서 출하되는 돼지로만 제한된다. 이 BPP는 양돈장에 대한 위생 조건, 개체 식별 시스템(마이크로칩 관리 등), HACCP 등의 도입을 규정하고 있다.

이 이미지는 TIF(Tipo Inspección Federal) 인증 시설에서 가공된 제품에 부착되는 마크를 나타낸 것입니다.

TIF 인증 마크란?

- **TIF(Tipo Inspección Federal, 연방 검사 유형)**는 멕시코 정부의 축산물 및 육류 가공시설 인증 시스템입니다.

- **SAGARPA(멕시코 농림축산부)**가 위생 및 품질 기준을 충족하는 시설에 부여하는 인증입니다.

- 주로 수출용 육류 및 고품질 육류 제품에 사용됩니다.

TIF 인증의 의미

- 위생 및 품질 보증

- 멕시코 정부의 엄격한 위생 검사를 통과한 제품만이 TIF 마크를 부착할 수 있습니다.

- HACCP(위해요소 분석 및 중요 관리점) 기준과 유사한 멕시코의 자체 규정을 따릅니다.

- 수출 가능

- TIF 인증을 받은 제품은 일본, 미국, 캐나다 등 국제 시장에서 인정받을 가능성이 높습니다.

- 특히 일본으로 수출되는 멕시코산 돼지고기 제품에 주로 사용됩니다.

- 소비자 신뢰도 상승

- 일반 공공 도축장 제품보다 높은 품질 기준을 충족하므로, 소비자가 더욱 신뢰할 수 있는 제품이 됩니다.

결론

이 마크는 멕시코에서 국제적인 기준을 충족하는 육류 제품에 부여되는 인증이며, 특히 수출을 목적으로 하는 고품질 육류 가공품에 사용됩니다. TIF 인증을 받은 육류는 멕시코 국내뿐만 아니라 해외 시장에서도 높은 품질을 인정받고 있습니다.

이 그래프는 멕시코의 도축장 유형별 돼지 도축 두수 추이를 나타낸 것입니다.

그래프 분석

- TIF(연방 정부 인증 도축장) 도축량 증가

- 파란색 막대가 TIF 도축장에서 도축된 돼지 두수를 나타냅니다.

- 2000년대 초반에는 상대적으로 낮았으나, 이후 지속적으로 증가하여 2014년경 정점을 찍고 있습니다.

- 이는 TIF 인증 시설을 이용한 도축 비율 증가를 의미합니다.

- 공영 도축장(녹색) 도축량 감소

- 녹색 막대가 공영 도축장에서 도축된 돼지 두수를 나타냅니다.

- 2000년대 초반에는 대부분의 돼지가 공영 도축장에서 도축되었으나, 시간이 지남에 따라 점차 감소하는 추세입니다.

- 이는 TIF 시설이 위생적이고 국제 수출 기준을 충족하는 도축 방식으로 자리 잡아가고 있음을 시사합니다.

- TIF 도축 비율(검은 선) 증가

- 검은 선은 TIF 시설에서 도축된 돼지가 전체 도축량에서 차지하는 비율을 나타냅니다.

- 2000년대 초반에는 20% 미만이었으나, 2014년에는 50%를 초과하며 TIF 도축이 절반 이상을 차지하는 구조로 변화했습니다.

- 이는 멕시코의 육류 위생 기준 강화 및 수출 확대 정책과 관련이 있습니다.

결론

- TIF 시설에서 도축되는 돼지 비율이 급격히 증가하고 있으며, 이는 멕시코의 위생 기준 강화와 수출 확대 전략에 따른 변화로 해석할 수 있습니다.

- 공영 도축장의 비율은 점차 감소하는 추세이며, 이는 TIF 인증이 더욱 중요한 기준이 되고 있음을 보여줍니다.

- 멕시코의 돼지고기 산업은 고품질·위생적 생산 구조로 개편되는 과정에 있으며, 특히 일본 및 국제 시장을 겨냥한 수출용 육류 생산이 중요해지고 있습니다.

이 사진은 멕시코시티 시장에서의 돼지고기 판매 모습을 보여주고 있습니다.

사진 분석

- 돼지고기가 냉장 보관 없이 실온에서 판매되고 있습니다.

- 돼지머리와 다양한 부위가 걸려 있는 형태로 진열되어 있습니다.

- 이는 신선도를 중시하는 멕시코 시장의 전통적인 유통 방식을 반영합니다.

- 멕시코 내에서는 즉석 판매와 빠른 소비를 전제로 한 실온 판매 방식이 여전히 많이 유지되고 있습니다.

의미와 시사점

- 위생 및 유통 방식 차이

- 일본, 미국, 유럽 등 선진국에서는 냉장·냉동 보관이 기본이지만, 멕시코는 여전히 실온 판매 방식이 일반적입니다.

- 이는 지역적·문화적 차이로 볼 수 있으며, 현지 소비자들은 신선한 돼지고기를 즉석에서 구매하는 것을 선호하는 경향이 있습니다.

- 수출시장과의 차별성

- 일본 등으로 수출되는 돼지고기는 TIF 인증 시설에서 가공되며 엄격한 위생 기준을 준수합니다.

- 반면, 국내 시장에서는 현지의 전통적인 유통 방식이 유지되고 있음을 보여줍니다.

- 소비 패턴과 산업 변화

- 멕시코의 일부 지역에서는 냉장·냉동 유통이 증가하고 있지만, 여전히 전통 시장에서는 비냉장 판매가 주류입니다.

- 이러한 전통적인 유통 방식은 위생 기준 강화와 글로벌 시장의 변화에 따라 점차 변화를 겪을 가능성이 있습니다.

결론적으로, 멕시코 시장의 돼지고기 유통은 국내 소비 시장과 수출 시장 간에 큰 차이가 있으며, 이는 멕시코 양돈산업의 중요한 특징 중 하나라고 할 수 있습니다.

4 무역 동향

(1) 돼지고기 수출입 상황

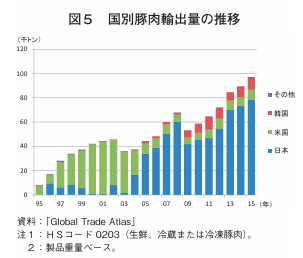

돼지고기 수출량은 증가 추세에 있으며, 2015년에는 9만 7000톤으로 역대 최고치를 기록하였다(그림 5). 수출국별로 보면 일본향이 가장 많은 7만8000톤(전체의 80.6%)으로 가장 많았고, 미국(동 9.6%), 한국(동 9.1%)이 그 뒤를 이었다.

그래프 분석: 국별 돼지고기 수출량 추이

1. 주요 내용

- 1995년부터 2015년까지의 멕시코산 돼지고기 수출량 변화를 나타낸 그래프입니다.

- 수출량은 전체적으로 꾸준히 증가하는 추세를 보이며, 특히 2005년 이후 급격히 증가하고 있습니다.

- 국가별 수출 비중은 아래와 같습니다.

- 일본(파란색): 가장 큰 수출 시장으로, 멕시코산 돼지고기의 주요 수출 대상국임.

- 미국(녹색): 일본 다음으로 중요한 시장이며, 일정 수준의 수출량을 유지하고 있음.

- 한국(빨간색): 비교적 적은 양이지만 2010년대 이후 점진적으로 증가하는 추세.

- 기타(회색): 최근 들어 다변화가 진행되고 있음.

2. 시사점

- 일본이 멕시코 돼지고기의 최대 수출 시장

- 전체 수출량의 절반 이상을 차지하며, 멕시코산 돼지고기가 일본 시장에서 중요한 위치를 차지하고 있음.

- 이는 멕시코산 돼지고기가 일본의 수입 위생 기준을 충족하고 있으며, 품질 면에서도 일본 시장에서 신뢰를 받고 있다는 의미로 해석할 수 있음.

- 미국과 한국 시장의 성장 가능성

- 미국 시장으로의 수출은 안정적으로 유지되고 있으며, 한국으로의 수출도 점진적으로 증가하는 모습.

- 향후 한국과의 무역 협정 변화 및 소비 트렌드 변화에 따라 수출 확대 가능성이 있음.

- 수출 시장 다변화

- 2010년대 이후 기타 국가로의 수출량이 증가하고 있어, 멕시코가 돼지고기 수출 시장을 점진적으로 다변화하려는 움직임을 보임.

- 이는 특정 시장 의존도를 줄이고 새로운 수출 기회를 모색하는 전략으로 볼 수 있음.

3. 전망

- 일본 시장 지속 유지:

- 멕시코는 일본 시장의 높은 위생 및 품질 기준을 충족하면서 안정적인 수출을 유지할 것으로 보임.

- 일본의 수입 정책 변화가 변수로 작용할 수 있음.

- 미국 및 한국 시장 확대 가능성:

- 미국은 기존의 안정적인 시장을 유지할 가능성이 높으며, 한국 시장의 성장도 기대됨.

- 특히 FTA 및 무역 협정 변화에 따라 한국 시장에서 멕시코산 돼지고기의 경쟁력이 달라질 가능성이 있음.

- 수출국 다변화 필요성:

- 특정 시장(일본, 미국) 의존도가 높아 수출 시장 다변화가 필요함.

- 최근 기타 국가로의 수출 증가가 이를 반영하는 것으로 보이며, 향후 신흥 시장(동남아, 중동 등)으로의 확장 가능성이 있음.

결론

이 그래프는 멕시코산 돼지고기가 일본을 중심으로 주요 해외 시장에서 성장하고 있으며, 향후 수출 시장 다변화가 중요한 전략적 방향이 될 것임을 시사합니다.

수출로 향하는 주요 부위는 안심, 등심, 목심, 어깨살, 삼겹살 등이며, 내수용은 허벅지, 우둔, 내장, 뼈 등이 주를 이룬다. 이처럼 국내외 수요 부위가 다른 데다 단가가 높은 부위가 수출용이기 때문에 멕시코는 해외 시장에서 이익을 보고 있는 것이다.

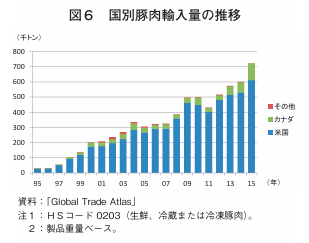

한편, 돼지고기 수입은 미국과 캐나다가 지리적으로 가깝고, 북미자유무역협정(NAFTA)에 의해 관세가 면제되고, 세계에서도 생산량이 톱 클래스인 점 등으로 인해 거의 전량이 이 두 나라에서 수입되고 있다(그림 6).2015년에는 미국산이 전체 수입량의 84.8%, 캐나다산이 같은 기간 15.8%를 차지했다. 캐나다산이 15.1%를 차지했다.

그래프 분석: 국별 돼지고기 수입량 추이

1. 주요 내용

- 1995년부터 2015년까지의 멕시코 돼지고기 수입량 추이를 나타낸 그래프입니다.

- 멕시코의 돼지고기 수입량은 꾸준히 증가하는 추세를 보이며, 2015년에는 약 700천 톤(70만 톤)에 도달했습니다.

- 수입 국가별 비중은 아래와 같습니다.

- 미국(파란색): 멕시코의 최대 돼지고기 수입국으로, 전체 수입량의 대부분을 차지하고 있음.

- 캐나다(녹색): 미국 다음으로 중요한 수입국이지만, 상대적으로 수입량이 적음.

- 기타 국가(빨간색): 2010년 이후 기타 국가로부터의 수입도 증가하는 추세.

2. 시사점

- 미국산 돼지고기에 대한 높은 의존도

- 멕시코는 돼지고기 수입의 대부분을 미국에 의존하고 있음.

- 이는 지리적 근접성, 무역협정(NAFTA 이후 USMCA) 등의 영향으로 인해 미국산 돼지고기의 가격 경쟁력과 물류 효율성이 뛰어나기 때문임.

- 그러나 특정 국가 의존도가 높을 경우, 무역정책 변화나 공급망 문제 발생 시 위험이 클 수 있음.

- 캐나다산 돼지고기 수입 증가

- 2005년 이후 캐나다산 돼지고기 수입이 점차 증가하는 모습을 보임.

- 이는 멕시코가 수입선을 다변화하려는 전략적 움직임으로 해석할 수 있음.

- 향후 캐나다와의 무역 관계 변화에 따라 추가적인 증가 가능성이 있음.

- 기타 국가의 수입 증가

- 2010년대 이후 기타 국가에서의 돼지고기 수입이 증가하는 추세.

- 이는 멕시코가 미국과 캐나다 외의 공급망을 구축하려는 시도로 볼 수 있으며, 유럽, 브라질, 칠레 등의 국가들이 주요 공급원이 될 가능성이 있음.

3. 전망

- 미국산 돼지고기의 지속적 강세

- 현재까지 멕시코의 돼지고기 수입량 중 대부분이 미국산이므로, 앞으로도 이 의존도는 유지될 가능성이 큼.

- 다만, 미국과의 무역협정(USMCA)이나 양국 간 경제 정책 변화가 변수로 작용할 수 있음.

- 캐나다 및 기타 국가와의 무역 확대 가능성

- 캐나다산 돼지고기 수입 비중이 점차 증가하고 있으며, 기타 국가로부터의 수입도 늘어나고 있음.

- 이는 멕시코가 수입 다변화를 통해 공급 리스크를 줄이려는 전략으로 볼 수 있음.

- 멕시코 국내 돼지고기 생산과의 경쟁

- 멕시코는 국내 돼지고기 생산도 증가하는 추세이지만, 수입량 증가 속도가 더 빠름.

- 이는 멕시코 내 돼지고기 소비 증가와 관련이 있으며, 향후 수입 의존도를 낮추려면 국내 생산 확대 정책이 필요할 것으로 보임.

4. 결론

이 그래프는 멕시코의 돼지고기 소비 증가와 미국에 대한 높은 수입 의존도, 그리고 수입 다변화를 위한 전략적 움직임을 반영하고 있습니다.

향후 멕시코가 미국 의존도를 낮추고 캐나다 및 기타 국가와의 무역을 확대할 가능성이 있으며, 국내 생산 증대 여부도 중요한 변수가 될 것입니다.

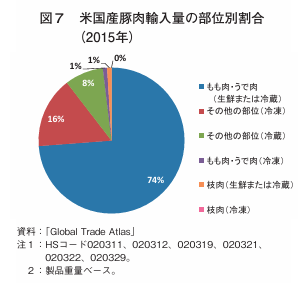

미국산 내역을 살펴보면, 단가가 상대적으로 저렴하고 국내 수요가 높은 모야베다 등이 70% 이상을 차지하고 있다(그림 7). 현지 관계자의 말에 따르면, 가격적인 요인도 있지만, 살코기를 선호하는 국민성이 있기 때문이라는 의견이 있었다.

그래프 분석: 2015년 미국산 돼지고기 수입량의 부위별 비율

1. 주요 내용

이 그래프는 2015년 멕시코가 수입한 미국산 돼지고기의 부위별 비중을 나타냅니다.

수입된 부위별 비율을 보면 다음과 같습니다.

- 돼지 뒷다리 및 앞다리(生鮮 또는 냉장) - 74% (파란색)

- 가장 큰 비중을 차지하는 부위로, 멕시코 시장에서 수요가 높은 것으로 보임.

- 주로 햄 가공(하몽, 염장육)이나 전통적인 요리에 사용될 가능성이 큼.

- 기타 부위(냉장) - 16% (빨간색)

- 돼지 삼겹살, 등심, 갈비 등의 부위로 추정됨.

- 상대적으로 가격이 낮고, 다양한 요리에 사용되는 부위일 가능성이 큼.

- 기타 부위(냉동) - 8% (녹색)

- 냉동 형태로 보관 및 유통되는 부위로, 주로 산업용 가공육으로 사용될 가능성이 높음.

- 돼지 뒷다리 및 앞다리(냉동) - 1% (보라색)

- 생육(냉장)보다 냉동 제품의 비율이 매우 낮음.

- 이는 멕시코 시장이 신선육을 선호하는 경향이 있음을 나타냄.

- 돼지 지육(生鮮 또는 냉장) - 0% (회색)

- 전체 수입량에서 차지하는 비율이 거의 없음.

- 멕시코는 지육(통째로 도축한 돼지)보다는 가공된 부위를 선호하는 것으로 보임.

2. 시사점

- 돼지 뒷다리 및 앞다리의 높은 수입 비중

- 멕시코 시장에서 햄 가공이나 전통 요리에 많이 사용됨을 시사함.

- 미국산 돼지고기가 멕시코 식품 산업에서 중요한 원료로 활용되고 있음을 보여줌.

- 냉장육 수입 비중이 매우 높음

- 냉동육보다 냉장육의 비율이 훨씬 높아, 신선한 돼지고기에 대한 선호도가 높음을 알 수 있음.

- 이는 멕시코의 식문화와 도축 및 유통 시스템이 냉장육 중심으로 이루어져 있기 때문으로 보임.

- 지육 수입이 거의 없음

- 멕시코는 도축된 지육보다는 가공이 완료된 부위를 선호하는 시장임.

- 이는 멕시코 내에서 가공업이 발달했으며, 특정 부위 중심으로 수입이 이루어지고 있음을 시사함.

3. 전망

- 미국산 돼지고기 수입의 지속적 증가 가능성

- 멕시코의 돼지고기 소비가 증가하고 있어 미국산 돼지고기의 수요도 계속 증가할 것으로 보임.

- 특히 햄 가공용 부위(뒷다리 및 앞다리)의 수입 비중이 높은 점을 감안하면, 멕시코 내 햄 산업이 지속 성장할 가능성이 있음.

- 냉장육 중심의 시장 구조 유지

- 신선육(냉장육)의 선호도가 높기 때문에, 앞으로도 냉동육보다는 냉장육 위주의 수입이 지속될 것으로 예상됨.

- 이는 유통망과 물류 인프라의 개선과도 관련이 있으며, 향후 콜드체인 물류의 발달이 더욱 중요해질 것임.

- 다양한 부위의 수입 확대 가능성

- 현재는 특정 부위(햄용 앞다리, 뒷다리)의 비중이 높지만, 향후 멕시코 소비자들의 취향 변화에 따라 삼겹살, 등심 등의 수입도 증가할 가능성이 있음.

4. 결론

이 그래프는 멕시코의 돼지고기 시장이 특정 부위(햄용 뒷다리, 앞다리) 중심으로 형성되어 있으며, 냉장육을 선호하는 경향이 강함을 보여줍니다.

향후에도 이러한 구조가 유지될 가능성이 높으며, 미국은 햄 가공용 돼지고기 수출국으로서 멕시코 시장에서 중요한 위치를 차지할 것으로 예상됩니다.

(2) 대일 수출

가. 수출량

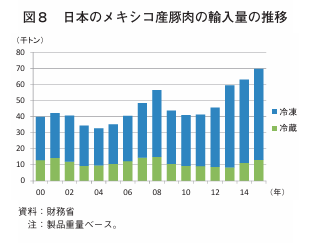

멕시코에 있어 일본이 최대 돼지고기 수출국이 된 요인으로 2004년 EPA 체결을 들 수 있다. 다른 돼지고기 수출국보다 낮은 관세율로 수출할 수 있게 된 것이 대일 수출을 촉진시켰고, 체결 후 대체로 증가 추세를 보이고 있다. 재무성 무역 통계에 따르면, 2015년에는 7만 톤으로 EPA 체결 전인 2003년 대비 약 2배까지 성장했다(그림 8)(주).

그래프 분석: 일본의 멕시코산 돼지고기 수입량 추이 (냉동 vs. 냉장)

1. 주요 내용

이 그래프는 2000년대부터 2015년까지 일본이 수입한 멕시코산 돼지고기의 수입량 변화를 나타냅니다.

냉동육(파란색)과 냉장육(연두색)으로 구분되어 있으며, 전체적인 수입량 증가 추세를 보여줍니다.

① 전체 수입량 증가 추세

- 2000년대 초반에는 연간 약 40~50천 톤 수준에서 변동을 보였음.

- 2007~2008년을 기점으로 수입량이 급증하며, 이후 2010년대에도 지속적인 성장세를 보임.

- 2014~2015년에는 연간 약 70천 톤 이상으로 증가, 사상 최고치를 기록함.

② 냉동육(파란색)의 비중이 절대적

- 전체 수입량 중 냉동육(파란색)이 대부분을 차지하고 있음.

- 냉장육(연두색)의 비중은 미미하며, 큰 변화 없이 일정한 수준을 유지하고 있음.

- 이는 일본 시장에서 멕시코산 돼지고기가 주로 냉동육 형태로 수입되고 있음을 의미함.

③ 2008년 이후 증가세 두드러짐

- 2008년 글로벌 금융위기 이후 수입량이 급증.

- 2011년 이후에도 지속적인 증가세를 보이며, 2015년에는 최대 수입량(약 70천 톤 이상)을 기록.

2. 시사점

① 일본 시장에서 멕시코산 돼지고기의 입지 강화

- 수입량이 꾸준히 증가하는 것은 일본 시장에서 멕시코산 돼지고기의 경쟁력이 강화되고 있음을 보여줌.

- 품질 및 가격 경쟁력이 일본 시장에서 점차 인정받고 있다고 볼 수 있음.

② 냉동육 중심의 수출 구조

- 일본은 돼지고기 소비에서 냉장육을 선호하는 경향이 있지만, 멕시코산 돼지고기는 주로 냉동육 형태로 유입됨.

- 이는 멕시코산 돼지고기가 가공육(햄, 소시지, 가공식품) 원재료로 많이 활용되고 있음을 시사함.

- 즉, 일본의 주요 식품 가공업체에서 멕시코산 돼지고기를 지속적으로 구매하고 있는 것으로 볼 수 있음.

③ 2014~2015년 급증의 원인

- 2013~2015년 동안 멕시코산 돼지고기 수입량이 크게 증가한 것은 환율, 무역 협정, 일본 내 공급 부족 등의 영향을 받았을 가능성이 큼.

- 특히, 2014년 미국에서 발생한 PED(돼지유행성설사병)로 인해 미국산 돼지고기의 공급이 줄어들면서 멕시코산이 대체재로 급증한 것으로 해석할 수 있음.

3. 향후 전망

① 일본 내 멕시코산 돼지고기 수입 증가 지속 가능성

- 현재까지 지속적인 증가세를 보이고 있으며, 향후에도 안정적인 공급이 유지될 가능성이 높음.

- 특히, 일본 내 자급률이 낮고, 미국산에 대한 의존도를 낮추려는 움직임이 있기 때문에 멕시코산 돼지고기의 입지는 더욱 강화될 수 있음.

② 냉장육 시장 확대 가능성

- 현재 냉장육(연두색)의 비중은 크지 않지만, 향후 일본 소비자들의 신선육 수요가 증가하면서 냉장육 수입이 점진적으로 늘어날 가능성도 있음.

- 일본 내 유통망 개선 및 멕시코의 품질 향상 여부에 따라 냉장육 수출 확대 전략이 필요할 것으로 보임.

③ 일본-멕시코 무역 관계 강화 가능성

- 일본과 멕시코는 EPA(경제연대협정, Economic Partnership Agreement) 체결을 통해 돼지고기 관세 인하 등의 혜택을 받고 있음.

- 이 협정이 지속되면 일본 시장에서 멕시코산 돼지고기의 가격 경쟁력이 더욱 높아질 것으로 예상됨.

4. 결론

- 일본의 멕시코산 돼지고기 수입량은 꾸준히 증가하는 추세이며, 특히 냉동육이 대부분을 차지하고 있음.

- 일본 시장에서 멕시코산 돼지고기의 가격 경쟁력과 품질이 인정받고 있으며, 앞으로도 성장 가능성이 큼.

- 냉장육 시장 확대 및 무역 협정을 활용한 지속적인 시장 확대 전략이 필요하며, 일본 내 식품 가공 산업과의 협력이 중요한 요소가 될 것.

냉장 및 냉동으로 구분해 보면 대일 수출의 대부분은 냉동품이다. 이는 멕시코산 돼지고기가 주로 일본 외식산업에서 이용되고 있는 것과 관련이 있다. 앞서 언급한 바와 같이 미국산 사료의 이용이 생산비용을 상승시키고 있기 때문에 저렴한 인건비를 강점으로 삼아 인海전술에 의한 절단과 1차 가공까지 수행하여 세밀한 요구에 대응하는 것에서 경쟁력을 찾고 있기 때문이다.

나. 수출 루트

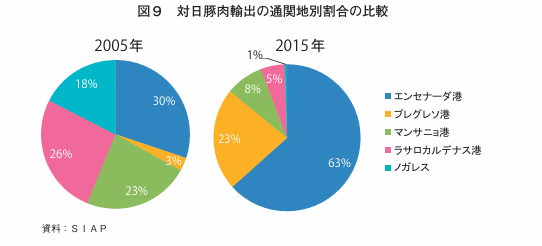

현재 소노라주에서 일본으로 수출하는 경우, 바하 캘리포니아주 엔세나다항을 이용한 해상운송이 주류를 이루고 있다(동항에서 요코하마항까지의 운송일수는 약 11~12일).

10년 전까지는 소노라주 노갈레스에서 미국으로 건너가 로스앤젤레스까지 육로 운송 후 선적하는 수출 루트도 많이 이용되었다(그림 9). 그러나 엔세나다 항구의 정비가 진행되면서 이 흐름이 크게 바뀌었다. 여기에 더해 2014년 노사 협상의 난항으로 인한 미국 서부 해안의 항만 기능 침체가 엔세나다항의 이용 증가에 박차를 가한 것으로 알려져 있다.

그래프 분석: 일본으로 수출되는 멕시코산 돼지고기의 통관지 비율 비교 (2005년 vs. 2015년)

1. 주요 내용

이 그래프는 2005년과 2015년 사이 멕시코에서 일본으로 수출된 돼지고기의 주요 통관지 비율 변화를 나타냅니다.

① 엔세나다 항(파란색)의 급격한 증가

- 2005년: 엔세나다 항(Ensenada)이 30% 비율로 가장 높았음.

- 2015년: 63%로 급격히 증가, 멕시코의 돼지고기 수출의 가장 중요한 허브로 자리 잡음.

- 이는 엔세나다 항이 수출 인프라를 개선하고, 일본과의 거래 물량이 집중된 결과로 보임.

② 플로렌 항(주황색)의 점유율 증가

- 2005년: 플로렌 항(Plouren) 비율이 **3%**로 미미했음.

- 2015년: **23%**로 크게 증가, 일본으로의 주요 수출 경로 중 하나로 자리 잡음.

- 이는 물류 효율성 향상 및 멕시코 정부의 항만 현대화 노력이 반영된 것으로 보임.

③ 마사틀란 항(노란색)의 점유율 유지

- 2005년: 23%의 비율을 차지.

- 2015년: 동일하게 23%를 유지, 안정적인 수출 경로로 유지되고 있음.

④ 라자로 카르데나스 항(분홍색)의 점유율 급감

- 2005년: **26%**의 높은 비율을 차지.

- 2015년: **5%**로 급감.

- 이는 물류 이동 최적화 및 엔세나다·플로렌 항으로의 수출 경로 이동이 원인으로 보임.

⑤ 노갈레스(청록색)의 점유율 감소

- 2005년: 18% 차지.

- 2015년: 8%로 감소, 일본 수출 비중이 감소한 것으로 보임.

2. 시사점

① 엔세나다 항의 중요성 증가

- 2015년 기준으로 전체 일본 수출량의 63%를 차지하며, 멕시코산 돼지고기의 핵심 수출 관문이 됨.

- 수출 물류의 집중화가 진행되었으며, 향후에도 엔세나다 항을 통한 돼지고기 수출이 지속될 가능성이 높음.

② 플로렌 항의 부상

- 기존에 미미했던 플로렌 항이 23%로 증가, 수출 경로 다변화가 이루어지고 있음을 의미.

- 이는 일본으로의 수출 인프라 확장이 이루어지고 있음을 시사함.

③ 라자로 카르데나스 항과 노갈레스의 점유율 감소

- 2005년까지 높은 점유율을 차지했던 라자로 카르데나스 항(26%)과 노갈레스(18%)의 비중이 대폭 감소.

- 물류 효율성이 낮거나 비용이 많이 드는 경로가 축소되고, 보다 효율적인 항만(엔세나다, 플로렌)으로 집중되었음을 보여줌.

3. 향후 전망

- 엔세나다 항의 지속적인 물류 확장 가능성: 이미 일본 수출의 60% 이상을 차지하고 있어, 추가적인 물류 허브 역할이 기대됨.

- 플로렌 항의 성장 가능성: 점유율이 급격히 증가하면서 새로운 수출 중심지로 자리 잡고 있음.

- 비효율적인 수출 경로 축소: 라자로 카르데나스 및 노갈레스 등은 물류 비용 문제로 인해 점차 일본 수출에서 제외될 가능성이 높음.

4. 결론

- 멕시코의 돼지고기 일본 수출 경로가 집중화되고 있음.

- 엔세나다 항이 절대적 비중을 차지하며, 플로렌 항도 빠르게 성장 중.

- 물류 효율성을 고려한 수출 최적화가 이루어지고 있음.

- 향후 엔세나다-플로렌 항 중심으로 물류 거점이 재편될 가능성이 큼.

또한 일본으로의 수출이 많은 유카탄 10). 그러나 현재는 육로 운송에 며칠이 걸리는 주에서 수출하는 경로에도 변화가 생기고 있다. 이전에는 서해안까지 육송하여 만사뇨항(코리마주)이나 라자로카르데나스항(미초아칸주)에서의 해상운송이 주류를 이루었으나, 현재는 해상운송 운임이 안정적이기 때문에 프로그레소항에서 선적하여 파나마 운하를 경유하는 루트가 주를 이루고 있다. 또한, 미미하지만 항공 운송도 이루어지고 있다.

그래프 분석: 멕시코산 돼지고기의 일본 수출 경로 (도표 10)

1. 주요 내용

이 지도는 멕시코에서 일본으로 수출되는 돼지고기의 주요 수출 경로를 보여주고 있습니다.

멕시코 내에서 일본으로 돼지고기를 수출하는 주요 항구 및 육상 경로가 표시되어 있습니다.

2. 주요 수출 경로

- 엔세나다 항(Ensenada) 경로 (북서부)

- 소노라주(Sonora) → 노갈레스(Nogales) → 엔세나다(Ensenada) → 일본

- 소노라주는 멕시코의 주요 양돈 지역 중 하나로, 돼지고기 생산량이 많음.

- 노갈레스는 미국과의 국경 지역으로, 육로를 통해 돼지고기가 엔세나다 항으로 이동.

- 엔세나다 항이 일본 수출의 핵심 거점 역할을 하며, 많은 물량이 이 항구를 통해 일본으로 수출됨.

- 플로렌 항(Progreso) 경로 (유카탄 반도)

- 유카탄주(Yucatán) → 플로렌 항 → 파나마 운하 → 일본

- 유카탄 지역에서 생산된 돼지고기는 플로렌 항을 통해 수출됨.

- 파나마 운하를 통해 태평양을 건너 일본으로 이동.

- 플로렌 항은 주로 동부 멕시코 지역의 돼지고기 수출 거점.

- 마사틀란(Mazatlán) 및 라자로 카르데나스(Lázaro Cárdenas) 항 경로

- 마사틀란 및 라자로 카르데나스 항을 통한 경로도 존재.

- 하지만 이 항구들은 상대적으로 사용 빈도가 낮음.

3. 시사점

- 엔세나다 항이 가장 중요한 일본 수출 거점

- 엔세나다 항을 통해 가장 많은 돼지고기가 일본으로 수출되고 있음.

- 멕시코 북서부 지역(소노라주 등)의 돼지고기 생산과 밀접한 관련이 있음.

- 플로렌 항의 역할 증가

- 유카탄 반도에서 생산된 돼지고기는 플로렌 항을 통해 일본으로 수출됨.

- 파나마 운하를 거쳐 태평양을 지나 일본으로 가는 대체 경로 역할을 하고 있음.

- 수출 경로 최적화

- 엔세나다와 플로렌 항이 핵심적인 일본 수출 항구로 자리 잡음.

- 마사틀란 및 라자로 카르데나스 항을 통한 경로는 상대적으로 사용 빈도가 낮아짐.

4. 결론

- 멕시코산 돼지고기의 일본 수출은 엔세나다 항과 플로렌 항을 중심으로 이루어짐.

- 북서부(소노라주) 지역은 엔세나다 항을 통해 일본으로 수출.

- 동부(유카탄주) 지역은 플로렌 항을 거쳐 파나마 운하를 통해 일본으로 이동.

- 향후 엔세나다 항과 플로렌 항의 역할이 더욱 중요해질 가능성이 높음.

칼럼3 질병 발생 현황과 관리체계

파나마 운하를 경유하는 프로그레소 항구 유카탄 주 멕시코는 3개의 큰 산맥과 사막이 있어 주 간 왕래가 제한되어 있어 질병이 발생하더라도 확산이 어려운 지리적 특성을 가지고 있다. 또한, 건조지대이기 때문에 일반적으로 병원균이 생육하기 어려운 환경에 있는 것으로 알려져 있다. 특히 소노라주는 사방이 산맥과 태평양으로 둘러싸여 있어 외부에서 병원균이 침입하기 어려운 입지조건을 갖추고 있다. 국내 질병 관리에는 미국과 공동으로 설립된 '구제역 및 기타 외래질병 근절위원회'가 중요한 역할을 하고 있다. 이 위원회는 1947년 구제역 박멸을 목적으로 멕시코 정부와 미국 정부가 공동으로 설립한 ' 멕시코-미국구제역박멸위원회(CPA)가 전신이다. 구제역 박멸을 달성한 후 1988년 명칭을 변경하고 돼지콜레라, 조류인플루엔자를 관리 대상에 추가하여 양국이 공동으로 질병 발생을 감시하고 있다. SAGARPA는 SENASICA를 통해 돼지콜레라와 오제스키병 등 멕시코 돼지고기 생산 및 수출에 큰 영향을 미치는 질병을 퇴치하기 위한 캠페인을 전개하여 2012년 돼지콜레라 퇴치를 달성하고 2015년 국제수역사무국(OIE)으로부터 돼지콜레라 청정국 지위를 획득하였다. 동 질병 청정국으로 인정받았다. 이에 따라 일본 정부는 2015년 12월, 그동안 수출을 제한했던 6개 주를 제외한 멕시코 전역의 돼지고기 수출을 허용했다.

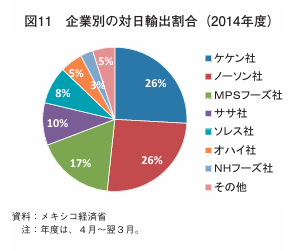

(3) 대일 수출기업 동향

2014년도 대일 수출 실적을 보면, 돼지고기 생산 대기업으로 꼽히는 12개사가 대일 수출을 했다. 이 중 케켄(KEKEN)사와 노슨(NORSON)사가 각각 26%로 가장 많았으며, 그 외 MPS푸드(MPS Foods), SASA, 솔레스(Soles), 오하이(Ojai) 등이 있다(그림 11)(주1).

(주1) 관세 할당 수량의 사용 비율.

일본을 중심으로 해외에서 멕시코산 돼지고기의 프로모션 활동을 하고 있는 것은 멕시코 돼지고기 수출업협회(MPEA)이다.

이 협회는 2005년에 발족하여 2016년 4월 현재 주요 돼지고기 수출업체 7개사(노슨사, 오하이사, 케켄사, 사사사, 코위(Kowi), 산타 세실리아(Santa Cecilia), 솔레스(SOLES))가 회원으로 가입되어 있다.

이들 기업의 개요를 표 5에 나타내며, 이번에 현지 조사를 실시한 노슨사, 오하이사의 개요에 대해 설명한다.

그래프 분석: 2014년 기업별 일본 수출 점유율 (도표 11)

1. 주요 내용

이 원형 그래프는 2014 회계연도(4월~다음 해 3월) 기준 멕시코에서 일본으로 수출된 돼지고기의 기업별 점유율을 나타낸 것입니다.

2. 주요 기업별 점유율

- 케켄社(Keken) - 26%

- 일본 수출 시장에서 **가장 높은 점유율(26%)**을 차지.

- 멕시코의 주요 돼지고기 수출업체 중 하나로, 유카탄 반도 지역에서 생산.

- 최신 시설을 갖춘 도축 및 가공 공장을 보유.

- 노손社(Norson) - 26%

- 케켄社와 **동일한 점유율(26%)**을 차지.

- 멕시코 소노라주에 기반을 둔 대형 양돈 기업.

- 일본 시장을 주요 목표로 하고 있으며, 고급 돼지고기 수출이 강점.

- MPS 푸즈社(MPS Foods) - 17%

- 일본 시장에서 세 번째로 높은 점유율을 기록.

- 비교적 높은 점유율을 차지하고 있으며, 가공육 및 특수 부위 공급에 강점.

- 사사社(Sasa) - 10%

- 일본으로 상당한 양의 돼지고기를 수출하고 있음.

- 소레스社(Soles) - 8%

- 점유율 10% 미만이지만, 꾸준한 수출을 유지.

- 오하이社(Ohai) - 5%

- 일본 시장에서 소규모 점유율을 기록.

- NH 푸즈社 - 3%

- NH 푸즈는 일본 기업으로, 멕시코산 돼지고기를 일본 내 유통망과 연계하여 판매.

- 기타(Other) - 5%

- 기타 중소형 기업들이 일본 시장에 참여.

3. 시사점

- 상위 2개 기업(케켄社, 노손社)이 전체 수출량의 52% 차지

- 멕시코 돼지고기 수출은 특정 대기업 중심으로 이루어짐.

- 특히, 소노라주와 유카탄 반도의 생산자들이 일본 시장을 주도.

- MPS 푸즈社, 사사社, 소레스社 등도 시장 내 중요한 역할

- 점유율이 10% 이상인 기업들도 일본으로 지속적으로 수출.

- 일본 내 브랜드 및 유통망 확보 기업 증가

- NH 푸즈社 같은 일본 기업이 멕시코산 돼지고기를 직접 유통.

4. 결론

- 멕시코산 돼지고기의 일본 수출 시장은 소수의 대형 기업이 주도.

- 케켄社와 노손社가 가장 중요한 역할(각 26%).

- 일본 시장 내 안정적인 수출을 위해, 대기업 중심으로 생산 및 가공시설이 강화되는 추세.

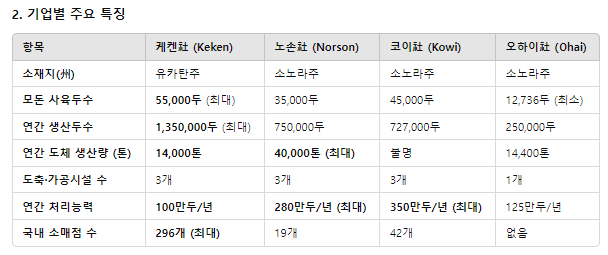

주요 멕시코 돼지고기 수출 기업 개요 분석 (표 5)

1. 개요

이 표는 멕시코의 주요 돼지고기 수출 기업(케켄社, 노손社, 코이社, 오하이社)의 생산 규모와 운영 현황을 비교한 것이다. 주요 항목은 기업의 위치(주州), 모돈 사육두수, 연간 생산두수, 연간 도체 생산능력(톤), 도축 및 가공시설 수, 처리 능력, 국내 소매점 운영 수 등이다.

3. 주요 분석 및 비교

✅ (1) 모돈 사육 규모와 생산량

- 케켄社(유카탄주): 모돈 55,000두, 연간 135만두 생산으로 가장 큰 사육 규모를 보유.

- 노손社(소노라주): 모돈 35,000두, 연간 75만두 생산.

- 코이社(소노라주): 모돈 45,000두, 연간 72.7만두 생산.

- 오하이社(소노라주): 모돈 12,736두, 연간 25만두 생산으로 가장 작은 규모.

✅ (2) 연간 도체 생산량(톤)

- 노손社가 연간 40,000톤으로 가장 큰 도체 생산능력 보유.

- 케켄社(14,000톤), 오하이社(14,400톤)도 상당한 규모.

- 코이社는 데이터 미공개.

✅ (3) 도축 및 가공시설

- 모든 기업이 도축·가공시설 3개를 운영, 오하이社만 1개 보유.

✅ (4) 연간 처리능력

- **코이社(350만두/년)와 노손社(280만두/년)**가 가장 큰 도축 처리 능력 보유.

- 케켄社(100만두/년), 오하이社(125만두/년)로 상대적으로 작음.

✅ (5) 국내 소매점 운영

- 케켄社가 296개 소매점을 운영하며 가장 큰 유통망을 보유.

- 코이社(42개), 노손社(19개)도 국내 유통망을 보유.

- 오하이社는 자체 소매점 없음.

4. 시사점

📌 멕시코 돼지고기 수출 시장에서 케켄社, 노손社, 코이社가 핵심적인 역할을 하고 있음.

📌 노손社와 코이社는 도축 처리 능력이 가장 크며, 수출량 증가 가능성이 높음.

📌 케켄社는 가장 많은 소매점을 운영하며 내수 시장에도 강점을 보유.

📌 오하이社는 비교적 작은 규모이나, 여전히 중요한 수출 기업으로 자리 잡고 있음.

5. 결론

- 케켄社는 사육 규모와 내수 시장에서 강점, 노손社와 코이社는 도축 및 수출에서 강점을 보임.

- 소노라주(노손社, 코이社, 오하이社)가 수출 중심지, 유카탄주(케켄社)는 내수와 수출을 병행하는 전략.

- 멕시코 돼지고기 수출은 대규모 기업들이 주도하며, 생산 및 도축시설의 확장이 경쟁력을 좌우할 것으로 전망됨.

A 노슨사

1972년 소노라주의 소규모 양돈농가들이 모여 회사의 전신인 '알프로'를 설립하여 비육돈과 자돈을 멕시코시티에 판매하던 중 1999년 미국 스미스필드사가 지분 50%를 인수하면서 현재의 '노슨'으로 사명을 변경했다.

2016년 4월 현재 도축장 2곳, 가공공장 1곳을 소유하고 있으며, 모두 TIF 인증을 획득했다. 회사 최초의 TIF 인증 시설인 도축장은 1983년 소노라주에 건설되어 1991년 대일 수출을 시작했으며, 1993년 주로 일본 시장을 겨냥한 부가가치 창출을 목적으로 도축장 옆에 가공공장을 건설하여 지금까지 멕시코 최대 돼지고기 수출기업으로 돼지고기 산업을 견인해 왔다.

최근 수요 증가에 따라 소노라주 내 다른 TIF 인증 도축장 1곳을 인수하여 생산력 향상을 꾀하고 있다.

회사가 운영하는 직영 농장은 증설과 통합에 따라 다소 증감이 있지만, 소노라주 내 80개소 정도(회사 사육두수의 약 80%, 전체 사육두수의 약 80%)를 운영하고 있다. 나머지 20%는 계약 농장에서) 있으며, 품종은 LWD(또는 WLD)(주2)이다.

사료 배합 시설도 자체적으로 보유하고 있으며, 소노라주에서 흔히 볼 수 있는 밀을 중심으로 옥수수와 사탕수수를 배합하고 있다. 생산비는 비육돈 1두당 1만6000~7000엔 정도(주3)로 일본과 비교하면 낮은 수준이지만, 사료 원료로 옥수수를 수입하고 있기 때문에 미국보다 생산비가 높은 것이 문제점으로 인식하고 있다.

번식 부문에서는 어미돼지 3만5000두를 사육하고 있으며, 원종돈은 주로 미국에서 도입하고 있다.

(주2) 랜드레이스, 대요크셔, 듀록을 곱한 것이다.

(주3) 노슨사 측으로부터 청취.

이오하이사

1979년 소노라주에 계란을 생산하는 기업으로 설립되어 1984년 양돈업에 진출했다. 도축, 가공시설은 TIF 인증을 받았다. 돈사는 소노라주와 시나로아주 15곳에 위치하고 있으며, 2007년 5000두 규모의 모돈 돈사를 신설하여 자사 농장의 모돈 사육두수는 약 1만3000두가 되었다.

그러나 리스크 관리 차원에서 자사 농장의 출하 비율을 95% 정도로 제한하고 나머지는 계약 농가에서 조달하고 있다. 그리고 사육능력에 약간의 여유가 있기 때문에 지속적으로 모돈을 증식할 예정이다. 현재 이 회사의 수출처는 거의 전량 일본향이며, 미국향 수출은 하지 않고 있다.

이는 일본용으로 특화하여 처리-가공 능력의 안정화를 목표로 하고 있지만, 미국용으로 요구되는 트럭 야드 등의 포장에 완전히 대응하지 못한 측면도 있다. 앞으로는 미국 수출도 염두에 둔 수출 인증 취득을 과제로 삼고 있다.

이 이미지는 오하이社(Ohai)의 가공시설을 보여주고 있습니다. 이미지 설명에 따르면, 오하이社의 도축·가공시설에서 하루 약 800두의 돼지를 처리하고 있습니다.

오하이社(Ohai)의 가공시설 특징 및 분석

- 시설 규모

- 하루 800두 처리량이면, 연간 약 25~30만 두 처리 가능.

- 이전 표 5의 데이터와 비교했을 때, 오하이社의 연간 생산두수(250,000두)와 일치.

- 다른 주요 멕시코 돼지고기 수출 기업(케켄社, 노손社, 코이社)에 비해 상대적으로 작은 규모의 시설.

- 시설의 현대화 수준

- 외관상 대형 공장 시설이지만, 다른 대기업(노손社, 코이社)의 시설과 비교했을 때 상대적으로 규모가 작아 보임.

- 주로 국내 시장 및 특정 수출 시장을 타겟으로 하는 시설일 가능성이 높음.

- 수출 경쟁력

- 오하이社는 소노라주에 위치하며, 소노라주는 일본을 포함한 해외 수출이 활발한 지역.

- 그러나 자체 소매점이 없는 점을 고려하면, 국내 시장보다는 수출 중심으로 운영될 가능성이 큼.

- 연간 14,400톤의 도체 생산능력을 감안하면, 일본 및 기타 아시아 시장으로의 수출을 위한 중규모 생산시설 역할.

- 도축장 및 가공 공장의 중요성

- 도축·가공 시설을 자체 운영함으로써 생산 효율성을 극대화할 수 있음.

- 이는 수출용 품질 관리를 위해 중요한 요소이며, 높은 품질 기준을 요구하는 일본 시장에 수출하기 위한 필수 조건.

결론

📌 오하이社의 가공시설은 하루 800두, 연간 약 25~30만 두를 처리하는 중규모 시설로, 멕시코 주요 돼지고기 수출 기업 중 가장 작은 규모의 시설.

📌 자체 소매점은 운영하지 않으며, 주로 일본 및 기타 해외 시장을 타겟으로 하는 수출 중심 생산 방식을 유지할 가능성이 높음.

📌 소노라주에 위치하여 일본으로의 수출이 용이하며, 도축·가공을 자체적으로 운영함으로써 품질 관리를 강화할 수 있음.

이 이미지는 오하이社(Ohai)의 부분육 가공 공정을 보여주고 있습니다. 작업자들은 위생적인 보호복과 장갑을 착용한 상태에서 돼지고기 부분육을 가공하고 있습니다.

📌 분석

- 작업 환경 및 가공 방식

- 가공 공정에서 위생적인 보호복, 마스크, 장갑, 모자 착용을 철저히 하고 있음.

- 이는 수출용 제품(특히 일본 시장)에서 요구하는 높은 위생 기준을 충족하기 위한 것으로 보임.

- 부분육 가공 작업(정육 작업) 과정으로 보이며, 고기 절단, 지방 제거, 분할 작업이 이루어지는 단계.

- 가동 일정 및 생산량

- 주 6일 운영(월

토), 근무 시간 7:0015:00 (8시간 작업) - 생산량: 연간 22,000~25,000톤 수준

- 이전 표 5의 오하이社 연간 도체 생산량 14,400톤과 비교했을 때, 일부 도축된 돼지를 부분육으로 가공하여 부가가치를 높이는 전략을 사용하고 있을 가능성이 큼.

- 주 6일 운영(월

- 부분육 가공의 중요성

- 도축 후 부분육 가공을 통해 고기의 부가가치를 높이는 작업.

- 일본을 비롯한 수출 시장에서는 지육보다 부분육(안심, 등심, 삼겹살 등) 수요가 높음.

- 멕시코산 돼지고기 수출 트렌드에서도 고품질 부분육 수출 비중이 증가하는 추세를 고려하면, 오하이社도 이에 맞춘 생산 구조를 운영하는 것으로 보임.

📌 결론

✅ 오하이社는 주 6일, 8시간 운영되는 가공공장에서 연간 22,000~25,000톤의 부분육을 생산하며, 일본을 포함한 수출 시장을 주요 타겟으로 하는 전략을 사용하고 있음.

✅ 위생적인 작업 환경과 보호 장비 착용을 통해 일본 등 선진국 시장의 수출 기준을 충족시키고 있으며, 단순 도축이 아닌 부분육 가공을 통해 부가가치를 높이는 구조를 갖추고 있음.

📌 분석: 오하이社의 자사 농장에서 생산되는 자돈 (仔豚, 어린 돼지)

- 자돈 생산 및 원종돈(原種豚) 도입

- 오하이社는 자사 농장에서 직접 자돈을 생산하여 자급체계를 구축하고 있음.

- 원종돈(= 기초가 되는 종돈)은 네덜란드 기업에서 수입하여 사용.

- 이를 통해 **유전적 개량(개선)**을 도모하고 있으며, 육질 개선과 생산성 향상을 위한 지속적인 개량이 이루어지고 있음.

- 생산 구조 및 사육 환경

- 사육장은 위생적이며 돼지들이 충분히 활동할 수 있는 공간을 확보하고 있음.

- 자연광이 충분히 들어오는 개방형 구조로, 통풍과 온도 관리가 용이할 것으로 보임.

- 바닥재는 슬래트(구멍이 있는 바닥) 구조로 보이며, 이는 돼지의 배설물을 효율적으로 처리하고 위생 환경을 개선하는 역할을 함.

- 유전 개량의 목적

- 네덜란드산 원종돈을 도입하는 이유는 성장 속도, 질병 저항성, 사료 효율성, 육질 개선 등 다양한 요인을 최적화하기 위해서임.

- 유럽의 원종돈(특히 네덜란드, 덴마크, 독일 등)은 생산성(다산성)과 사료 효율이 높아 세계적으로 선호됨.

- 멕시코 양돈업계에서도 수입 원종돈을 통해 경쟁력을 강화하는 전략을 취하고 있음.

📌 결론

✅ 오하이社는 네덜란드산 원종돈을 도입하여 유전 개량을 실시하며, 자사 농장에서 자돈을 생산하는 체계를 구축하고 있음.

✅ 사육 환경은 개방형 구조로 설계되어 통풍과 위생이 고려되었으며, 슬래트 바닥을 활용하여 배설물 처리 및 위생을 유지하고 있음.

✅ 이러한 유전 개량과 위생적 관리가 병행되면서, 생산성 향상과 품질 개선을 지속적으로 추진하고 있음.

칼럼4 멕시코의 농업정책

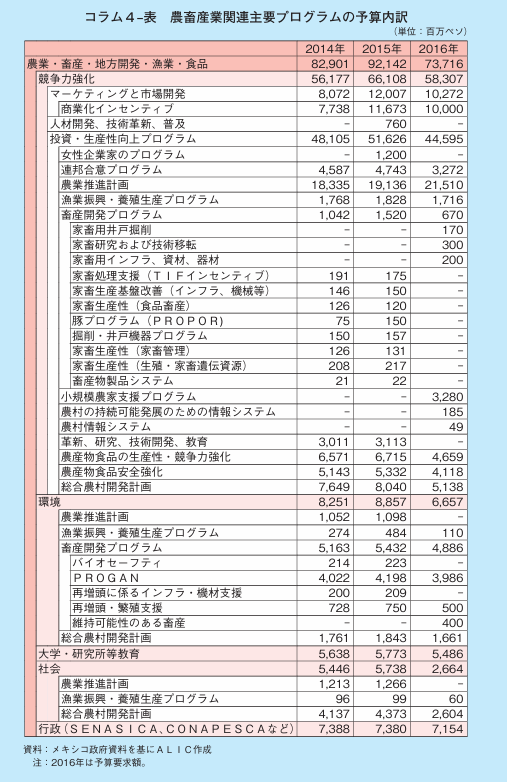

멕시코 정부의 농업 지원 수준은 전반적으로 낮은 편이지만, 1980년대에 NAFTA 가입 등에 대비하여 직접지불제, 목표소득 정책 등의 지원 정책이 정비되어 왔다. 아래에서는 현재 시행 중인 6개년 계획(2013~2018년)의 개요를 설명한다.

(1) 농축산업 관련 예산 SAGARPA에 할당되는 농업, 축산, 지방개발, 어업, 식품 관련 예산액은 2014년에 항목이 크게 변경되면서 총 829억 페소(전년 대비 10% 증가, 5803억 엔)로 증액되었고, 2015년에도 878억 페소(동 6% 증가, 6146억 엔)로 증액(2015년도에는 878억 페소)되었다. 억엔)으로 증액되었다(콜럼4-표). 그러나 2016년에는 원유 국제가격 하락이 멕시코 재정에 악영향을 미친 결과, 예산안은 전년도에 비해 크게 삭감(동 17% 감소)되었으며, 2014년도에 창설되어 어미돼지를 소유한 양돈농가에 어미돼지 두수에 따라 보조금이 지급되던 '돼지 프로그램(PROPOR)'은 폐지되었다. 폐지되었다.

(2) 지속가능한 축산 생산과 축산-양봉 조정 프로그램(PROGAN) PROGAN은 현 정부에서 5개년 계획 'PROGAN Productivo 2014-2018'로 정비되었으며, 자연자원 보호를 목적으로 환경 문제에 대응한 생산을 하는 것을 조건으로 하고 있다,

축산, 낙농, 양봉농가 등에 직접 지급하는 한편, 생산과 환경보전을 양립할 수 있는 신기술 도입을 지원하는 사업이다.

이 사업은 환경보전 프로그램이라는 포지셔닝이지만, 가축을 등록하여 관리하고 환경보전과 생산기술, 가축의 건강관리 등에 대해 축산농가를 교육하는 측면도 있어 축산업 전반의 생산성 향상에 기여하고 있다.

사업 대상은 일정 규모 이상의 가축을 사육하는 개인 또는 기업이며, 가축 수에 따라 카테고리 A(소규모 농가, 돼지의 경우 15~105마리), 카테고리 B(중규모 농가, 같은 106~300마리)의 2단계로 분류된다.

카테고리 A는 마리당 117페소(819엔), B는 93페소(651엔)의 보조금이 지급된다. 단, 사육두수가 105~132두인 경우의 지급액은 일률적으로 1만 2285페소(8만 5995엔)로 규정되어 있다(주). 또한 생산성 향상을 목적으로 정자, 종돈, 번식 기술 도입 및 사료 공급 인프라 강화에 관한 비용 지원 등도 PROGAN에 포함되어 있다. (주)

주) 총 부담금은 제시되어 있지 않아 확실하지 않지만, 106~132두의 경우 지급액은 105두의 경우보다 적기 때문에 105두의 경우와 동일한 금액으로 고정한 것으로 추정된다. (3) TIF 인증시설 이용 촉진

(3) TIF 인증시설 이용 촉진 SENASICA는 2002년부터 TIF 인증시설 이용 촉진 프로그램을 실시하고 있다. 이는 중소규모 농가 및 비육업자가 고품질의 상품을 국내외로 출하할 수 있도록 지원하는 것으로, TIF 인증 시설에서 도축한 자에게 돼지 1두당 100페소(700엔)가 지원된다. 대상은 4~6개월령 돼지이며, 1가구당 최대 5000마리까지로 제한된다.

이 표는 멕시코 농축산업 관련 주요 프로그램의 예산 내역을 나타내고 있습니다. 2014년, 2015년, 2016년(추정) 데이터를 비교하여 예산 변화 및 주요 흐름을 분석할 수 있습니다.

📌 주요 분석

1. 농업·축산·지방개발·어업·식품 부문

- 전체 예산 변동

- 2014년: 82,901백만 페소

- 2015년: 91,142백만 페소 (증가 📈)

- 2016년: 73,716백만 페소 (감소 📉)

- 🔍 2015년 대비 2016년 예산이 크게 줄어든 점이 특징적 → 전체 예산이 삭감된 것으로 보임.

- 경쟁력 강화 예산

- 2014년: 56,177백만 페소

- 2015년: 66,108백만 페소 (증가 📈)

- 2016년: 58,307백만 페소 (감소 📉)

- → 2015년 최고점을 기록했으나, 2016년에는 감소했음.

- 마케팅 및 시장 개입

- 2014년: 7,738백만 페소

- 2015년: 11,000백만 페소 (급증 📈)

- 2016년: 10,272백만 페소

- → 2015년에 큰 증가 후, 2016년에는 다소 감소하였으나 여전히 높은 수준 유지.

- → 시장 개입 및 농축산업 제품 홍보에 대한 투자가 지속됨을 알 수 있음.

- 생산성 및 기술 개발 예산

- 2014년: 48,105백만 페소

- 2015년: 51,620백만 페소 (증가 📈)

- 2016년: 44,595백만 페소 (감소 📉)

- → 2016년 예산 감소는 전체적인 농축산 예산 축소의 영향으로 볼 수 있음.

- 도축·가공 지원 (TIF 인증 가공시설 인센티브)

- 2014년: 191백만 페소

- 2015년: 175백만 페소

- 2016년: 삭감됨 (데이터 없음)

- → TIF 인증 도축·가공시설 지원이 2016년부터 폐지되었을 가능성 있음.

- → 이는 멕시코 정부의 정책 방향 변화로 볼 수 있음.

2. 환경 부문

- 환경 예산 변화

- 2014년: 8,571백만 페소

- 2015년: 8,556백만 페소

- 2016년: 6,657백만 페소 (감소 📉)

- → 환경 관련 예산이 지속적으로 감소하는 경향.

- 폐수처리 및 환경보호 프로그램 (PROGAN)

- 2014년: 4,022백만 페소

- 2015년: 4,200백만 페소 (소폭 증가 📈)

- 2016년: 3,906백만 페소 (감소 📉)

- → 환경 관련 투자도 축소되는 추세.

3. 대학·연구 및 사회 예산

- 연구·농업 교육·기술 개발 예산

- 2014년: 3,011백만 페소

- 2015년: 3,113백만 페소

- 2016년: 4,659백만 페소 (급증 📈)

- → 연구 및 기술 개발 분야는 예산이 증가함.

- → 이는 농축산업의 지속 가능성을 위한 R&D 투자 강화 가능성을 시사.

📌 결론

✅ 2015년을 기점으로 농축산업 전체 예산이 증가했으나, 2016년에는 전반적으로 축소되는 경향을 보임.

✅ 농축산업 경쟁력 강화 및 생산성 향상에 대한 투자가 증가했으나, 환경 보호 및 폐수 처리 예산은 감소하는 추세.

✅ TIF 도축·가공시설 지원이 2016년부터 폐지된 것으로 보이며, 이는 정부의 정책 방향 변화 가능성을 의미.

✅ 연구·기술 개발 예산은 증가하여, 농축산업의 지속 가능성을 위한 R&D 투자 강화가 예상됨.

👉 전반적으로 멕시코 정부의 농축산업 예산이 축소되는 가운데, 연구·기술 개발 및 마케팅·시장 개입에는 투자가 유지되는 것이 특징적!

(4) 가축 보험

멕시코는 중남미 국가 중 비교적 농업보험이 잘 보급되어 있으며, 축산농가의 90%가 가축보험에 가입되어 있다.

국가의 농업보험 업무는 1990년 국영 농업목축보험회사(ANAGSA)에서 신설된 AGROASEMEX로 이관되었다. 질병 등으로 인한 가축 피해를 보상하는 국가 일반 가축보험은 주로 지역별, 작물별로 조성된 기금을 통해 축산농가에 제공되고 있으나, 대규모 생산자의 경우 민간 보험을 이용하는 경우도 있다.

이 외에도 정부가 운영하는 자연재해기금(FONDEN)이 존재한다. 이는 지진, 화산 폭발, 가뭄, 태풍 등의 자연재해로 인해 농로, 관개시설 등에 피해가 발생한 경우 복구비용 보조 및 경제적 손실에 대한 보조가 각 주의 재해보험(SAC)을 통해 지급되는 것이다.

5 돼지고기 산업이 직면한 과제

(1) 미국산 돼지고기와의 경쟁

돼지고기 생산량은 증가 추세에 있지만, 국내 시장에서는 저렴한 미국산 돼지고기와 경쟁해야 하는 상황으로 국내 수요 증가율에 비해 국내산 돼지고기의 증가율은 낮은 수준에 머물러 있다.

경쟁력이 떨어지는 요인으로는 사료용 옥수수의 대부분을 수입에 의존하고 있어 생산비가 미국에 비해 비싸다는 점을 들 수 있다.

이러한 불리한 상황이 비용 절감을 목적으로 한 통합을 추진하는 하나의 요인이 되고 있으며, 기존 시설을 활용하는 형태로 통합이 진행되고 있다. 구체적으로는 중소 생산자에게 비육업체로서의 역할을 맡기는 형태로 기업형 양돈이 형성되고 있으며, 기존 인프라와 노하우를 활용하여 투자를 억제하고 있다.

한편, 수출 시장에서는 저렴한 인건비와 손재주를 살려 꼬치구이, 실 감기 등 1차 가공까지 진행하여 경쟁력을 높이고 있다. 따라서 일본에서는 외식산업용 업무용으로 활용되는 경우가 많다.

또한 국내에서는 햄이나 소시지용 허벅지살, 우둔살, 전통요리용 껍질과 지방 등에 대한 수요가 있는 반면, 일본으로 수출되는 부위는 안심, 등심 등으로 양국의 일반적인 수요 부위가 달라 서로 보완적이라는 점에서 무역상대국으로서의 이점을 발견하고 있다.

이 사진은 멕시코 국내 시장에서 판매되는 돼지고기 제품을 보여줍니다. 주요 특징을 분석하면 다음과 같습니다.

📌 분석

1. 제품 유형

- 다진 고기(코마기레니쿠, こま切れ肉):

→ 저렴한 가격에 판매되는 돼지고기 조각들로, 다양한 요리에 사용됨. - 소시지(소ーセージ, ソーセージ):

→ 멕시코식 소시지인 **'초리소(Chorizo)'**가 걸려 있는 모습.

→ 강한 향신료를 사용한 것이 특징. - 내장육(내장육, 内臓肉):

→ 돼지 간, 위, 창자 등 다양한 내장 부위가 포함됨.

→ 멕시코에서는 타코, 수프(멘도자) 등 다양한 요리에 활용됨.

2. 시장의 특징

✅ 저렴한 가격

- 사진 속 가격표에 보면 $30 페소(약 2,400원)라고 적혀 있어 저렴한 가격에 판매되는 것을 알 수 있음.

✅ 신선한 돼지고기 판매 - 개방형 판매 방식(비닐 포장 없이 진열)

- 냉장 시설 없이 실온에서 판매

- 신선도가 중요한 요인

✅ 다양한 부위 활용 - 다진 고기뿐만 아니라, 내장과 소시지 등 다양한 제품 판매

- 소규모 생산자들이 시장에서 직접 판매하는 것으로 추정

📌 결론

👉 멕시코 국내 시장에서는 돼지고기의 다양한 부위를 활용하여 판매하며, 소시지 및 내장류도 중요한 품목으로 취급됨.

👉 가격이 저렴하고 신선한 제품을 소비하는 경향이 강하며, 냉장 시설보다는 개방형 진열 방식이 일반적임.

👉 특히 초리소(Chorizo) 소시지는 멕시코에서 가장 인기 있는 돼지고기 가공품 중 하나로, 현지 음식 문화에서 중요한 역할을 함.

이 사진은 멕시코에서 생산된 돼지고기 가공품의 예로, 꼬치구이(串差し, 쿠시사시) 형태를 보여줍니다. 이를 분석하면 다음과 같습니다.

📌 분석

1. 제품 특징

- 꼬치(串, 쿠시) 형태의 가공품

→ 돼지고기를 일정한 크기로 잘라 꼬치에 꽂아 판매하는 방식

→ 일본의 야키토리(焼き鳥) 또는 쿠시카츠(串カツ) 스타일과 유사함 - 고기의 종류

→ 삼겹살(혹은 지방이 적당히 있는 부위)로 보이며, 적절한 마블링이 있음

→ 지방이 많아 구울 때 풍미가 증가 - 가공 및 포장 형태

→ 단순한 형태로 포장 없이 제공됨

→ 소비자가 직접 구워 먹는 용도로 보임

2. 시장 및 소비 형태

✅ 멕시코의 BBQ 및 길거리 음식 문화와 관련

- 멕시코에서도 아사도(Asado) 또는 파리야다(Parrillada, 그릴 요리) 형태로 꼬치 바베큐가 인기

- 지역 시장이나 대형 마트에서 즉석 요리용 제품으로 판매될 가능성이 큼

✅ 수출 가능성 - 일본을 포함한 해외 시장에서 간편한 조리식품으로 활용될 가능성이 있음

✅ 가격 및 접근성 - 단순한 가공 형태로 인해 저렴한 가격에 판매될 가능성이 큼

📌 결론

👉 돼지고기 꼬치 제품(쿠시사시)은 멕시코 내수 및 수출 시장에서 활용될 수 있는 가공품 중 하나

👉 간편 조리식품으로 소비자들이 손쉽게 조리 가능하며, BBQ 문화가 발달한 멕시코에서 인기가 높을 가능성

👉 수출 시 일본 및 아시아 시장에서도 주목할 가능성이 있음 (특히 일본의 야키토리 문화와 연계 가능)

이 사진은 멕시코에서 생산된 돼지고기 가공품(슬라이스 형태)의 예를 보여줍니다. 이를 분석하면 다음과 같습니다.

📌 분석

1. 제품 특징

- 슬라이스된 돼지고기(スライス, Slice)

- 균일한 두께로 얇게 절단

- 부위: 등심(Loin) 또는 삼겹살로 추정됨

- 지방층과 살코기의 비율이 적절하게 분포됨

- 가정용 및 업소용 조리에 적합

- 포장 형태

- 일반적인 플라스틱 트레이 + 랩 포장 가능성

- 일본 및 한국 등 아시아 시장에서 유통되는 형태와 유사

2. 시장 및 소비 형태

✅ 내수 시장(멕시코)

- 일반 소비자를 위한 소포장 제품

- 간편 조리가 가능한 형태로 현지 마트 및 정육점에서 판매될 가능성이 큼

- 멕시코 요리(예: 밀라네사, 타코용 돼지고기 등)에 적합

✅ 수출 가능성(일본, 한국 등)

- 일본 및 한국의 식문화에 적합한 형태

- 돈가스(とんかつ), 생강구이(生姜焼き), 볶음 요리(炒め物) 등으로 활용 가능

- 일본 시장의 선호 형태

→ 냉장 슬라이스 포장 형태가 일본 대형 마트에서 인기

✅ 가격 및 유통 측면

- 대량 생산이 가능하여 단가를 낮출 수 있음

- 냉장/냉동 형태로 유통 가능하여 해외 시장에도 접근 가능

📌 결론

👉 슬라이스 형태의 돼지고기는 멕시코 내수 시장뿐만 아니라 일본, 한국 등 아시아 시장에서도 유통될 가능성이 높음

👉 소비자가 손쉽게 요리할 수 있는 형태로 가정용 및 외식업체용으로 활용 가능

👉 특히 일본의 돈가스, 생강구이용 돼지고기로 적합하여 일본 수출 가능성이 높음

👉 멕시코에서 생산된 돼지고기가 글로벌 시장에서 더욱 경쟁력을 가질 수 있는 가공 형태 중 하나

이 사진은 멕시코에서 생산된 돼지고기 가공품(큐브 컷 형태)의 예를 보여줍니다. 이를 분석하면 다음과 같습니다.

📌 분석

1. 제품 특징

- 큐브 컷(キューブカット, Cube Cut)

- 일정한 크기의 정육 큐브 형태로 절단된 돼지고기

- 지방과 살코기의 균형이 잘 맞음

- 다양한 요리에 사용 가능

- 가공 및 포장 방식

- 냉동 보관이 용이한 형태

- 대량 생산 가능

- 급속 냉동 후 벌크 포장 또는 소포장 가능성

2. 시장 및 소비 형태

✅ 내수 시장(멕시코)

- 스튜 요리(예: 칠리, 포솔레) 및 꼬치 요리용

- 정육점 및 슈퍼마켓에서 쉽게 구입 가능

✅ 수출 가능성(일본, 한국 등)

- 일본 요리: 카레(カレー), 야키토리(焼き鳥), 돼지고기 조림(角煮) 등에 적합

- 한국 요리: 돼지고기 찜, 국밥, 탕 요리 등에 사용 가능

- 대량 조달이 필요한 외식업체 및 식자재 시장 타겟 가능

✅ 가격 및 유통 측면

- 냉동 제품으로 대량 유통 가능

- 가공 공정을 통해 일관된 품질 유지 가능

- 가정 및 외식업체에서 손쉽게 사용 가능

📌 결론

👉 멕시코에서 생산된 큐브 컷 돼지고기는 내수 시장뿐만 아니라 일본, 한국 등 아시아 시장에서도 유통될 가능성이 높음

👉 요리 편의성을 높여 다양한 요리에 활용될 수 있음

👉 냉동 상태로 유통이 용이하며, 대량 생산이 가능하여 가격 경쟁력 확보 가능

👉 외식업체 및 식품가공업체에서 대량 구매할 가능성이 높은 제품 유형

(2) 생산기반 강화

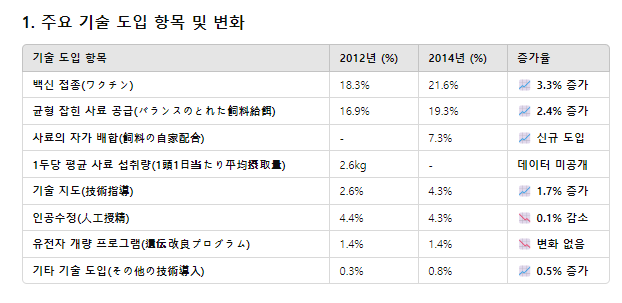

멕시코 전역에서 돼지고기의 대일 수출이 가능해졌지만, 생산기반의 강화 없이는 그 효과를 충분히 발휘할 수 없다. 이를 위해서는 생산성 향상이 요구되며, 개별 생산자의 생산 기술을 향상시킬 필요가 있다. 특히 남부지역은 중소규모 생산자가 대부분을 차지하고 있어 생산성이 낮을 뿐만 아니라 수출에 요구되는 기준을 충족하지 못하는 경우가 많다. INEGI에 따르면, 2014년 기준 인공수정을 실시하고 있는 양돈농가의 비율은 전국 평균 2.7%, 기술지도를 받고 있는 비율은 4.3%에 불과하다(표 6). 그러나 2012년 시점과 비교하면 개선된 것으로 통합의 진전에 따라 기술 수준의 상향평준화가 이루어지고 있어 앞으로 더욱더 생산성 향상이 요구되고 있다.

2. 기술 도입 트렌드

✅ 기술 도입이 가장 많이 증가한 항목

- 백신 접종(3.3% 증가) → 돼지 질병 예방 강화

- 균형 잡힌 사료 공급(2.4% 증가) → 영양 균형 향상

- 기술 지도(1.7% 증가) → 전문적인 양돈 기술 확대

✅ 새롭게 도입된 항목

- 사료의 자가 배합(7.3%)

→ 외부 사료 의존도 감소, 사료 비용 절감 및 품질 향상

✅ 큰 변화가 없는 항목

- 인공수정(거의 동일)

- 유전자 개량 프로그램(변화 없음)

→ 기술적으로 정착된 분야일 가능성이 높음

✅ 기타 기술 도입 증가(0.3% → 0.8%)

→ 전반적으로 기술 적용 범위가 확장되고 있음

📌 결론

👉 멕시코 양돈업에서는 백신 접종, 사료 관리, 기술 지도 등의 도입이 증가하고 있음

👉 사료의 자가 배합이 새롭게 도입된 것은 비용 절감 및 생산성 향상을 위한 변화로 볼 수 있음

👉 유전자 개량 및 인공수정 기술은 안정적으로 유지되고 있으며, 주요 변동이 없음

👉 전반적으로 기술 도입률이 증가하고 있으며, 향후 더 많은 현대화된 생산 방식이 적용될 가능성이 큼

통합이 진행되는 한편, 외자 주도로 국내 양돈 생산에 특화된 그랑하카롤과 같은 기업도 존재하는데, 2010년 기준 이 회사의 비육돈 공급 점유율은 국내 전체 비육돈 공급의 10% 이상을 차지하고 있는 것으로 알려져 있다.

이처럼 외자 주도로 양돈 생산만을 하는 기업이 증가하고 있으며, 통합과는 다른 형태로 생산기반 강화에 기여하고 있다.

(3) TIF 인증 시설 부족

수출 확대를 위해서는 TIF 인증 시설의 증가가 요구된다. 돼지고기 생산기업이 소유한 도축장은 대부분 TIF 인증을 받았지만, 처리두수 확대는 어려운 상황이다. 대일 수출량이 가장 많은 소노라주에서는 TIF 인증 시설 12곳, 공영 도축장 49곳으로 수적으로는 후자가 더 많지만, 처리 능력에 대한 비율은 전자가 98.5%를 차지한다(표 7).

한편, 돼지고기 생산량이 가장 많은 Jalisco주에서는 TIF 인증 시설 8곳에 비해 공립 도축장 117곳으로 후자가 압도적으로 많으며, 처리 능력에서 전자가 차지하는 비율도 25.2%로 향후 돼지고기 수출 가능성의 열쇠를 쥐고 있는 시설도 후자에 크게 미치지 못하는 것으로 나타났다.

MPEA는 돼지고기 수출 증가를 위해서는 더 많은 TIF 인증 시설의 증가가 필요하다는 인식을 보이고 있으며, 특히 할리스코 주에서의 TIF 인증이 필요하다.

정부에서도 보조금 형태로 TIF 인증 시설로의 출하를 장려하고 있기 때문에 앞으로 TIF 인증 시설이 더욱 늘어날 것으로 보인다.

멕시코 주요 주(州)별 도축장 형태 및 돼지 처리 능력 비교를 보여줍니다. **공영 도축장(공설 및 민간 도축장 포함)**과 TIF(Tipo Inspección Federal) 인증 시설의 처리 능력을 비교하여, 각 주의 육류 산업 구조를 분석할 수 있습니다.

📌 주요 분석

1. 전체 처리 능력

- 공영 도축장 총 처리 능력: 660,930두/월

- TIF 인증 시설 총 처리 능력: 688,558두/월

- TIF 시설의 점유율: 51.0%

- TIF 시설이 전체 처리량의 절반 이상을 차지

- 즉, 멕시코의 도축 산업에서 TIF 인증 시설이 중요한 역할을 하고 있음

2. 주별 도축 시설 및 처리 능력

3. 주요 특징 및 시사점

✅ 소노라주(ソノラ州):

- TIF 점유율 98.5% (295,500두/월) → 거의 모든 도축이 TIF 인증 시설에서 이루어짐

- 소노라주는 수출용 돼지고기 생산이 매우 활발한 지역으로 볼 수 있음.

✅ 유카탄주(ユカタン州):

- TIF 점유율 48.1% (48,000두/월)

- TIF 인증 시설이 절반가량 차지 → 수출 및 품질 관리가 비교적 잘 되어 있음.

✅ 하리스코주(ハリスコ州):

- TIF 점유율 25.2% (42,600두/월)

- 여전히 공영 도축장이 주요 역할을 하지만, TIF 시설도 상당한 규모를 보유.

✅ 푸에블라주(プエブラ州) & 베라크루스주(ベラクルス州):

- **TIF 점유율이 각각 17.0% / 4.5%**로 낮음.

- 공영 도축장에서 도축하는 비율이 압도적 → 품질 관리 및 수출보다는 국내 소비 중심

✅ 기타 지역(その他):

- 공영 도축장 628곳, 처리 능력 408,495두/월 → 여전히 전통적인 도축 방식이 유지되고 있음.

- 하지만 **TIF 시설도 73곳으로 많아(293,768두/월), 점유율이 41.8%**로 높음.

- 즉, TIF 시설의 확장이 진행 중.

📌 결론

📌 TIF 시설 점유율이 51%로, 멕시코에서 품질 관리된 도축장이 전체 시장의 절반 이상을 차지함.

📌 소노라주는 거의 모든 돼지고기가 TIF 시설에서 도축되며, 수출 중심 구조를 갖춤.

📌 푸에블라·베라크루스주는 아직도 공영 도축장이 지배적이며, 국내 소비 중심.

📌 TIF 시설은 멕시코 도축업의 현대화 및 수출 경쟁력을 높이는 핵심 인프라로 볼 수 있음.

👉 멕시코의 돼지고기 수출 증가와 관련하여, TIF 인증 시설의 확대가 중요한 요소이며, 특히 소노라주와 유카탄주가 주요 생산 거점으로 자리 잡고 있음을 확인할 수 있음.

6 마무리

멕시코의 돼지고기 산업은 국내 시장에서는 돼지고기 수요 증가에 따라 값싼 미국산 돼지고기와의 경쟁에 노출된 가운데, 통합을 통한 생산성 향상으로 경쟁력을 유지해 왔다.

또한 수출 시장에서도 대규모 생산자를 중심으로 수출 대상국의 기준에 부합하는 높은 수준의 관리 체계를 구축한 후, 손재주와 저렴한 인건비를 활용한 수출 전략을 전개해 왔다.

그러나 통합화가 두드러진 것은 대일 수출을 하고 있는 소노라주 등을 중심으로 이루어지고 있으며, 전국적으로 보면 여전히 중소규모 생산자도 많이 존재하며, 수입 돼지고기와의 치열한 경쟁으로 폐업하는 곳도 적지 않다.

따라서 통합화, 비육의 전업화 등 중소규모층의 생산성 향상 노력이 더욱 진행될 것으로 보인다.

또한 사료 공급 체계에 있어서도 많은 옥수수를 미국으로부터 수입에 의존하고 있어 일본과 비슷한 과제를 안고 있다.

국산 밀과 사탕수수도 이용되고 있지만, 수입 옥수수에 대한 높은 의존도를 극복할 수 있는 효과적인 방안은 찾지 못하고 있어 돼지고기의 안정적 생산을 실현할 수 있는 사료 공급 체제의 구축이 요구되고 있다.

이번 조사에서는 노슨, 오하이 등 주요 돼지고기 수출기업의 생산 확대 의사를 확인할 수 있었다. 또한, 수출에 관심을 보이는 몇몇 기업이 MPEA에 신규 가입하는 등 향후 돼지고기 수출량 증가를 예감할 수 있는 요소도 확인되었다. 한편, 현재 대일 수출 확대 움직임이 보이는 것은 지금까지 수출이 가능했던 주에서 나타나고 있으며, 새로이 수출이 금지된 주에서는 큰 움직임이 보이지 않고 있다.

또한, 생산 확대에 힘쓰고 있는 소노라주 등에서도 사육두수 증가와 처리시설 정비에 시간이 소요되는 점 등으로 인해 수출량 증가로 결과가 나타나는 것은 빠르면 2016년 말 이후가 될 것으로 보인다.

000126259.pdf

반응형

'해외 축산 식육산업 정보' 카테고리의 다른 글

| 캐나다 양돈 및 돼지고기 산업의 현황과 전망 (0) | 2025.03.15 |

|---|---|

| 왜 싼가요? 안전한가? 사실 큰 진화를 거듭하고 있는 수입 돼지고기! (0) | 2025.03.15 |

| 돼지고기 산업—일본과 멕시코의 비교— Ⅱ (0) | 2025.03.15 |

| 돼지고기 산업—일본과 멕시코의 비교— Ⅰ (0) | 2025.03.14 |

| 코로나 사태에 따른 멕시코의 돼지고기 수급 동향 (0) | 2025.03.14 |