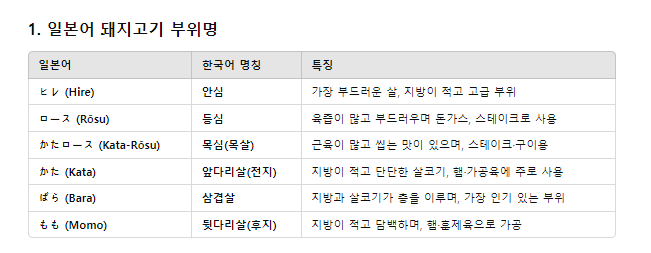

돼지고기 산업—일본과 멕시코의 비교—

호시노 타에코

第1章

豚肉産業—日本とメキシコの比較—

星野妙子

요약:

2005년에 발효된 한일 경제협력협정(EPA) 협상에서 돼지고기는 가장 협상 난항을 겪은 품목이었다. 멕시코 농업에서 양돈업은 그다지 큰 비중을 차지하는 부문이 아니다. EPA 협상에서 두드러진 존재감을 보인 배경에는 농산물 무역자유화라는 세계적인 흐름에 적극적으로 호응하는 움직임이 멕시코 농업에 존재하기 때문이다. 그 실태 파악의 첫걸음으로 본고에서는 일본과 멕시코의 돼지고기 산업에 관한 통계자료를 정리하고, 무역과 생산의 구조, 일본으로의 돼지고기 수출을 담당하는 멕시코 생산자의 최신 동향을 밝히는 작업을 진행했다.

키워드: 돼지고기 멕시코 일-멕시코 경제연계협정 1차 산품 수출

서두에

본 보고서는 2년차 연구를 위해 첫째로 통계자료의 정리를 하고, 둘째로 일본과 멕시코의 돼지고기 산업의 개요를 파악하여 멕시코의 돼지고기 산업을 분석할 때의 시각을 정하는 것을 목표로 하고 있다. 필자가 멕시코의 돼지고기 산업에 주목하게 된 계기는 올해 시행된 일-멕시코 경제연계협정(EPA) 협상에서 돼지고기가 가장 협상 난항을 겪은 산품이었기 때문이다. 멕시코 농업에서 양돈업은 그다지 큰 비중을 차지하는 부문이 아니다. 그것이 EPA 협상에서 왜 두드러진 존재감을 보였을까? 그 배경에는 농산물 무역 자유화라는 세계적 흐름 속에서 멕시코 농업이 이에 적극적으로 호응하려는 움직임이 있는 것은 아닐까. 한편, 그러한 움직임을 위기감으로 받아들이는 일본 농업의 실태가 존재하는 것은 아닐까. 필자가 품은 것은 위와 같은 의문과 추측이다. 본 보고서에서는 그러한 의문과 추측에 일정한 전망을 붙이는 것을 목적으로 다음의 3가지 논점을 둘러싸고 통계를 정리하고 해독하는 작업을 진행하고자 한다.

3가지 논점은 다음과 같다.

- 일본과 멕시코는 세계 돼지고기 무역에서 어떤 위치를 차지하고 있는가?

- 일본의 돼지고기 최근 생산 동향은 어떤가? 그것이 일-멕시코 EPA 협상에서 문제시된 돼지고기 수입 확대와 어떤 관련이 있는가?

- 멕시코의 돼지고기 최근 생산 동향은 어떤가? 일본으로의 수출을 담당하는 생산자는 어떤 생산자인가?

1. 일본과 멕시코는 세계 돼지고기 무역에서 어떤 위치를 차지하고 있는가?

①세계 주요 돼지고기 생산국

표 1은 최근 몇 년간의 세계 돼지고기 생산량을 보여준다. 2002년 세계 돼지고기 생산량은 9440만 톤으로, 이 중 절반 가까이를 중국(47.2%)이 차지했다. 그 다음으로 2위 미국(9.2%), 3위 독일(4.2%) 순이다. 큰 특징으로는 첫째로 중국이 별개로 두드러진 생산국이 존재하지 않는 것, 둘째로 주요 생산 지역이 미국과 유럽에 집중되어 있는 것, 셋째로 중동, 아프리카 국가의 생산량이 매우 적다는 것을 들 수 있다. 세 번째 점에 대해서는 종교적, 경제적(양돈은 대량의 사료를 소비한다) 등의 이유가 있을 수 있다. 참고로 일본은 세계 15위, 멕시코는 17위의 생산국이었다. 두 나라의 생산량은 2002년 기준으로 매우 근접하지만, 지난 13년간의 추세는 대조적이다. 즉, 1989-91년 일본은 멕시코의 2배의 생산량을 기록했지만, 이 기간 동안 일본은 생산량이 20% 감소한 반면 멕시코는 40% 증가했다.

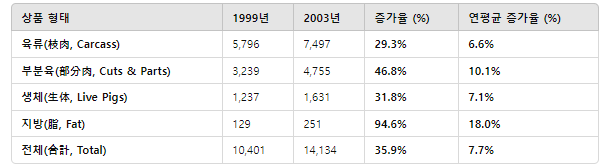

돼지고기 상품 형태별 수출액 분석 (1999~2003년, 세계 합계, 단위: 100만 US달러)

1. 전체 수출액 증가 추이

- 1999년 10,401백만 달러 → 2003년 14,134백만 달러로 약 36% 증가

- 연평균 증가율(CAGR)은 약 7.7%

- 글로벌 돼지고기 시장의 수출액이 꾸준히 성장하고 있으며, 특히 2002년 대비 2003년의 증가폭(약 2,037백만 달러)이 가장 큼

2. 상품 형태별 증가율 비교

- **부분육(46.8%)**과 **지방(94.6%)**의 증가율이 가장 높음

- 부분육의 증가 → 가공육 수요 증가를 의미 (특히 소비자의 선호 변화 및 가공육 산업 확대 영향)

- 지방의 증가 → 특정 국가(예: 아시아)에서 돼지기름 활용 증가 가능성

3. 연도별 주요 변화

- 2001년: 전체 수출액이 12,497백만 달러로 급증 → 모든 품목에서 수출 증가

- 2002년: 전체 수출액이 12,097백만 달러로 소폭 감소 → 육류(-6.0%), 생체(-4.0%) 감소

- 2003년: 2002년 대비 약 17% 증가(2,037백만 달러) → 모든 품목에서 수출 증가

4. 시장 트렌드 및 시사점

- 부분육 시장 성장

- 가공육 산업 성장과 맞물려 부분육 수출이 빠르게 증가

- 정육 부위(등심, 뒷다리 등)의 수출이 증가했을 가능성 높음

- 소비자 요구 변화에 따라 고품질 부분육의 수출 확대 전망

- 지방(비계) 수출 급증

- 지방 수출 증가율(94.6%)이 가장 높음

- 아시아 시장(특히 중국 및 일본)의 수요 증가 가능성

- 라드(Lard) 및 지방을 활용한 식품 가공(라면, 제빵 등)이 증가했을 가능성

- 생체 돼지 수출의 점진적 성장

- 생체 돼지 수출도 꾸준히 증가했지만 증가율(31.8%)은 상대적으로 낮음

- 이는 육류 및 부분육의 수출이 더 경쟁력 있다는 점을 시사

- 2003년 시장 반등

- 2002년 대비 2003년에 모든 품목에서 증가

- 2002년은 글로벌 경제나 특정 국가의 수입 제한 정책 등의 영향을 받았을 가능성이 있음

- 2003년에는 시장 회복과 함께 돼지고기 수출이 큰 폭으로 증가

결론 및 전망

- 글로벌 돼지고기 수출 시장은 꾸준히 성장하고 있으며, 특히 부분육과 지방 시장의 급성장이 눈에 띄는 특징

- 가공육 및 특정 부위(고품질 정육, 지방) 수요 증가에 맞춰 수출 전략이 변화하고 있음

- 향후 전망

- 가공육 및 프리미엄 부분육 시장 확대 예상

- 지방 활용도가 높은 국가(예: 중국, 일본, 동남아)에서 수요 지속 증가 가능성

- 생체 돼지 수출보다는 가공육 및 부위별 수출 확대가 주류가 될 가능성

이 그래프는 1999년~2003년 돼지고기 상품 형태별 수출량을 나타내고 있으며, 앞서 분석한 표(돼지고기 상품 형태별 수출액)와 연관이 있습니다. 분석을 진행하면 다음과 같습니다.

그래프 분석 (1999~2003년 돼지고기 상품 형태별 수출량)

- 전체적인 증가 추세

- 1999년부터 2003년까지 돼지고기 수출량이 꾸준히 증가함.

- 2003년의 수출량이 가장 많으며, 특히 2002년 대비 2003년에 급증하는 모습이 보임.

- 이는 앞서 표에서 본 **수출액 증가(2002년 12,097백만 달러 → 2003년 14,134백만 달러, +17% 증가)**와 일치함.

- 상품 형태별 동향

- 枝肉(가지육, Carcass, 도체육)

- 전체에서 가장 많은 비중 차지

- 2002년 약간 감소했다가 2003년에 다시 증가

- 이는 2002년 경제 상황 혹은 특정 국가의 수입 규제 영향으로 보임

- 精肉(부분육, Cuts & Parts)

- 점진적인 증가세

- 2003년에 큰 폭으로 증가하며 시장 확대가 두드러짐

- 고품질 정육 및 가공육 수요 증가를 반영

- 生体(생체, Live Pigs)

- 상대적으로 변동 폭이 크지 않음

- 생체 돼지는 물류, 검역 등의 문제로 인해 수출 증가 속도가 더딘 것으로 보임

- 대신 가공육(부분육) 및 냉장육 시장이 성장하며 점유율이 낮아지고 있음

- 脂(지방, Fat)

- 전체적으로 소량이지만 꾸준한 증가세

- 2003년에 가장 높은 수치를 기록

- 특정 국가(예: 중국, 일본)의 수요 증가 가능성

- 枝肉(가지육, Carcass, 도체육)

- 2002년 대비 2003년 큰 폭 증가 원인

- 2002년에는 약간 정체된 경향이 보였으나, 2003년에 다시 급증함.

- 2003년에는 경제 회복 및 주요 국가의 수입 증가 가능성이 있음.

- 특히 부분육과 가지육(도체육) 부문이 급성장하여 전체 수출량 증가를 견인.

- 이는 글로벌 소비자들이 부분육 중심으로 돼지고기를 소비하는 경향이 강화되고 있음을 시사함.

시사점 및 전망

- 부분육(精肉) 시장의 확대가 두드러짐

- 소비자 선호가 도체육(枝肉)보다 정육(부분육) 및 가공육 중심으로 변화

- 고급화 및 특정 부위 수요 증가 (예: 삼겹살, 목살 등 인기 부위)

- 지방(脂) 수출 증가 → 특정 시장에서 활용 가능성

- 중국, 일본, 동남아 등 일부 국가에서 지방을 활용한 식품(라드, 조미료 등) 소비 증가

- 지방 수출이 꾸준히 증가하는 트렌드는 앞으로도 지속될 가능성이 있음.

- 생체 돼지(生体) 수출 정체

- 물류비, 검역 문제로 인해 생체 돼지 수출이 정체 상태

- 대신 도체육(枝肉) 및 부분육(精肉)의 수출이 계속 증가하는 추세

- 2003년 급증 → 글로벌 돼지고기 무역 회복

- 2002년 소폭 감소했던 수출량이 2003년 큰 폭 증가

- 이는 세계 경제 회복 및 무역 활성화의 영향을 반영

- 향후 프리미엄 돼지고기 및 가공육 중심으로 시장 확대 가능성

결론

- 전체적으로 1999~2003년 동안 돼지고기 수출량은 꾸준히 증가했으며, 특히 2003년에 급증.

- 부분육(精肉)과 지방(脂) 시장이 성장하면서 단순 도체육(枝肉) 중심에서 벗어나 다양한 상품 형태가 부각됨.

- 향후 전망:

- 고품질 부분육 및 가공육 시장 확대

- 지방을 활용한 제품 수요 증가

- 생체 돼지보다는 가공육 및 정육 중심의 무역 구조로 변화

데이터 분석 및 주요 특징

- 전체적인 증가세

- 1999년부터 2003년까지 모든 품목에서 수출량 증가

- 특히 **부분육(37.1% 증가)과 생체 돼지(29.5% 증가)**의 증가율이 두드러짐

- 상품 형태별 증가율

| 상품 형태 | 1999년 | 2003년 | 증가율 (%) | 연평균 증가율 (%) | |---|---|---|---|---| | 가지육(枝肉) | 3,366 | 3,859 | 14.6% | 3.5% | | 부분육(部分肉) | 1,844 | 2,528 | 37.1% | 8.2% | | 생체 돼지(生体) | 15,914 | 20,596 | 29.5% | 6.7% | | 지방(脂) | 300 | 466 | 55.3% | 11.6% |- 부분육 및 지방의 증가율이 가장 높음, 특히 지방은 55.3% 증가

- 생체 돼지 수출도 꾸준히 증가하며, 2003년에는 2,000만 두를 초과

- 연도별 주요 변화

- 2002년 → 2003년 급증

- 부분육(14.2% 증가), 생체 돼지(20.8% 증가)

- 생체 돼지 수출 증가

- 생체 돼지 수출량은 1999~2001년 정체 상태였으나, 2002년 이후 급격히 증가

- 2002년 → 2003년 급증

- 시사점 및 전망

- 부분육(정육) 시장 확대 지속 → 소비자 선호 변화 및 가공육 산업 성장 반영

- 지방(Fat) 수출 증가 → 특정 국가(중국, 일본 등)의 소비 증가 가능성

- 생체 돼지 시장도 꾸준히 성장 → 일부 국가에서 살아있는 돼지 수요 증가

결론

- 부분육 및 가공육 중심으로 시장 구조 변화

- 지방 활용도 증가 → 특정 시장에서 수요 확대 가능성

- 생체 돼지 수출도 증가 추세 → 특정 국가들의 지속적 수요 반영

②세계의 돼지고기 무역

먼저 돼지고기가 어떤 상품형태로 세계시장에서 거래되고 있는지 살펴보고자 한다. FAO의 무역통계는 돼지가 거래되는 돼지의 상품형태를 생체, 도체(도축 후 피, 가죽, 내장을 제외한 등심을 쪼갠 고기), 부분육(도체를 부위별로 잘라낸 정육, 성형한 고기), 지방(가공처리 과정에서 회수한 지방)의 4가지로 분류하고 있다. 표 2는 2002년 돼지고기 무역 수출액을 보여준다. 2002년 세계 돼지 수출 총액은 121억 달러였으며, 그중 도체가 34%, 부분육 형태로 수출되었다. 즉 생산액의 90% 가까이는 도축 처리 후 수출되고 있다.

그렇다면 세계 돼지고기 생산량 중 얼마나 수출되고 있을까? 표 3에 돼지의 상품 형태별 수출량을 나타냈다. 이 중 생체의 수출량은 두수로 표시되어 있지만, 다른 수치는 FAO의 통계에 따르면 2002년 세계 평균이 78kg이었다. 이 수치를 사용하여 전체 수출을 도체 중량으로 환산하면 2002년 돼지의 상품 형태별 수출 총량은 약 759만 톤이 된다.

같은 해 세계 돼지고기 생산량 9440만 톤의 약 8%에 해당하며 점유율은 매우 낮다. 이로부터 돼지고기는 기본적으로 생산지에서 소비되고 잉여분이 수출된다고 할 수 있다. 다만 이 점은 돼지고기에만 국한된 것이 아니라 열대산지를 제외한 대부분의 축산물 수출에 공통된 특징이다(豊田[2001:72]).

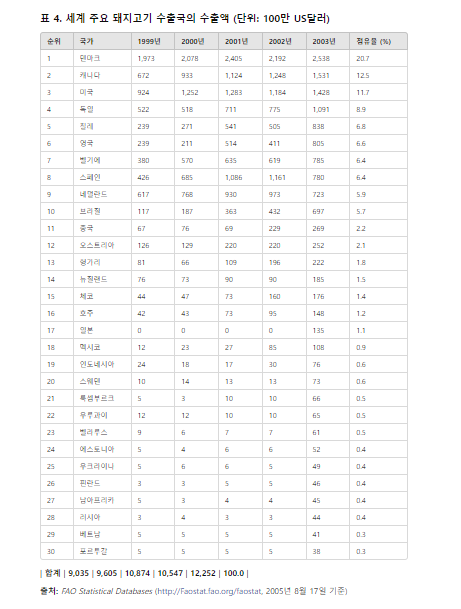

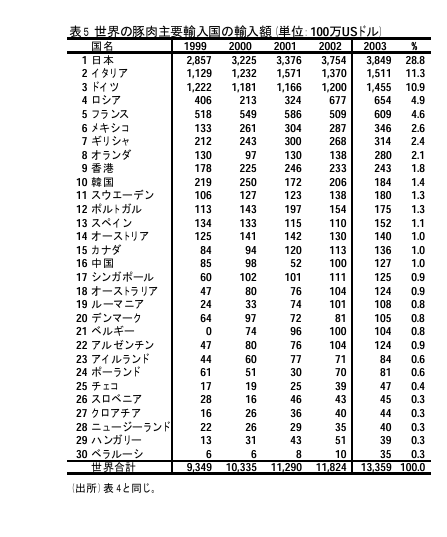

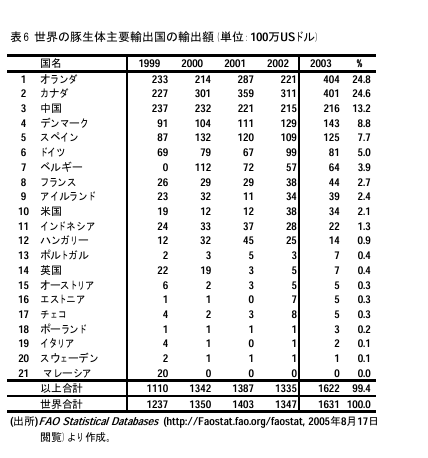

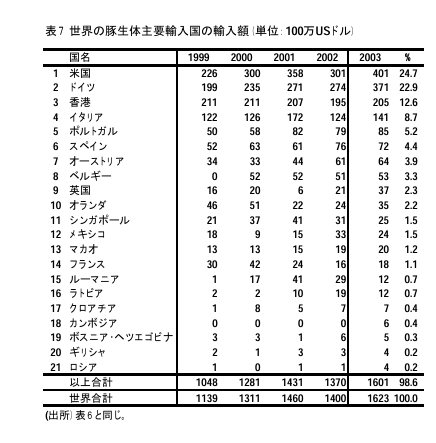

세계의 돼지고기 수출국, 수입국을 나타낸 것이 표 4와 표 5이다. 이 표에서 일본이 돼지고기 수입국으로서 두드러진다는 것을 알 수 있다. 한편, 멕시코는 2003년에 세계 18위의 수출국이면서 동시에 세계 6위의 수입국이기도 했다. 수출입이 상쇄되면 순수 수입국인 셈이다. 수출국은 1위 덴마크, 2위 캐나다, 3위 미국, 4위 독일, 5위 네덜란드, 수입국은 2위 이탈리아, 3위 독일, 4위 러시아, 5위 프랑스였다.

생체에 대해서는 표 6, 표 7에 수출국, 수입국을 나타냈다. 생체의 경우 운송비용을 고려하면 근거리간 무역으로 추정되기 때문에 표 6에서 생체돼지의 무역권의 존재를 알 수 있다. 즉 캐나다에서 미국, 중국에서 홍콩, EU권내, 더 소규모로는 미국에서 멕시코, 인도네시아에서 싱가포르 등이다. 미국의 경우 캐나다에서 생체를 수입하면서 제3위의 돼지고기 수출국이 되고 있다. 북미대륙 규모에서의 분업체제의 성립을 알 수 있다.

데이터 분석 및 주요 특징

- 덴마크가 세계 1위 수출국 (20.7%)

- 유럽 내 주요 돼지고기 생산국으로서의 입지 강화

- 1999년 대비 2003년 수출액 28.7% 증가

- 캐나다·미국이 북미 주요 수출국

- 캐나다(12.5%)와 미국(11.7%)이 각각 2위와 3위 차지

- 캐나다는 1999년 대비 2003년 2.3배 성장

- 칠레·영국·벨기에 수출 급증

- 칠레(6.8%), 영국(6.6%), 벨기에(6.4%)가 빠르게 성장

- 특히 칠레의 수출 증가가 두드러짐

- 중국의 돼지고기 수출 증가

- 1999년 67백만 달러 → 2003년 269백만 달러 (4배 증가)

- 향후 중국이 돼지고기 수출국으로 성장할 가능성

- 일본의 수출 첫 기록 (135백만 달러, 세계 17위)

- 2003년 일본이 처음으로 수출국 리스트에 등장

- 멕시코(0.9%)는 수출국이지만 동시에 세계 6위 수입국

- 수출량보다 수입량이 많아 순수입국으로 분류

결론

- 유럽(덴마크, 독일, 벨기에)과 북미(미국, 캐나다)가 돼지고기 주요 수출 지역

- 칠레, 중국, 멕시코 등 신흥 수출국 증가

- 일본이 2003년 처음으로 돼지고기 수출국 리스트에 포함됨

- 향후 중국과 남미 국가들의 수출 성장 가능성 높음

데이터 분석 및 주요 특징

- 일본이 세계 최대 돼지고기 수입국 (28.8%)

- 일본의 수입량은 1999년 대비 2003년 34.7% 증가

- 2003년 기준, 세계 돼지고기 수입액 중 거의 30%를 차지하는 압도적 1위

- 이탈리아·독일·러시아·프랑스가 주요 수입국

- **이탈리아(11.3%)**와 **독일(9.8%)**이 각각 2위와 3위

- **러시아(4.9%)**는 2002년부터 급격한 증가 → 1999년 대비 61.1% 증가

- 멕시코는 세계 6위 수입국이자 동시에 18위 수출국

- 멕시코는 자국 생산량이 충분하지 않아 수입량이 수출량을 초과하는 순수입국

- 북미 자유무역협정(NAFTA)으로 미국과 캐나다에서 돼지고기를 수입하는 비중이 높음

- 중국의 돼지고기 수입 증가

- 1999년 178백만 달러 → 2003년 243백만 달러 (36.5% 증가)

- 중국의 돼지고기 소비 증가에 따른 수입 증가

- 홍콩과 싱가포르 같은 도시국가도 주요 수입국

- 홍콩(2.4%)과 싱가포르(1.0%)는 자체 생산이 거의 없어 대부분 수입에 의존

- 유럽 국가들의 내부 거래도 상당한 비중 차지

- 독일, 프랑스, 이탈리아, 네덜란드 등은 서로 돼지고기를 수출·수입

결론

- 일본이 세계 최대 돼지고기 수입국이며, 전체 수입량의 30% 차지

- 이탈리아·독일·러시아 등 유럽 주요 국가도 상위 수입국

- 멕시코, 중국, 홍콩 등 신흥 시장의 수입량 증가

- 향후 일본과 중국의 지속적인 수입 증가 가능성

2. 왜 일본이 돼지고기 수입국이 되었는가?

①일본의 돼지고기 수급 추이

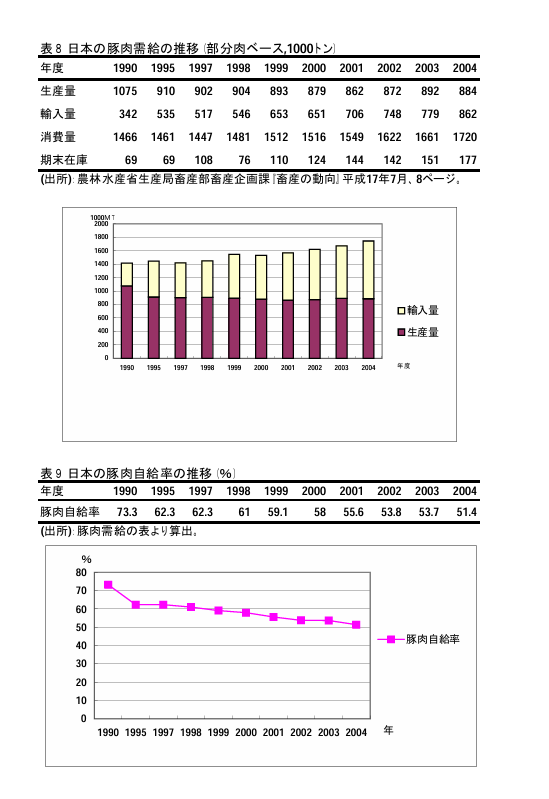

표 8은 지난 15년간 일본의 돼지고기 수급 추이를 보여준다. 표에서 이 기간 동안 국내 생산량은 일관되게 감소한 반면, 소비량은 증가 일로를 걸으며 그 결과 수입이 급증하고 있는 것이 드러난다. 돼지고기 자급률은 15년 동안 크게 하락하여 1990년에 73.3%였던 것이 2004년에는 51.4%까지 떨어졌다(표 9).

② 일본의 돼지고기 수입 상대국

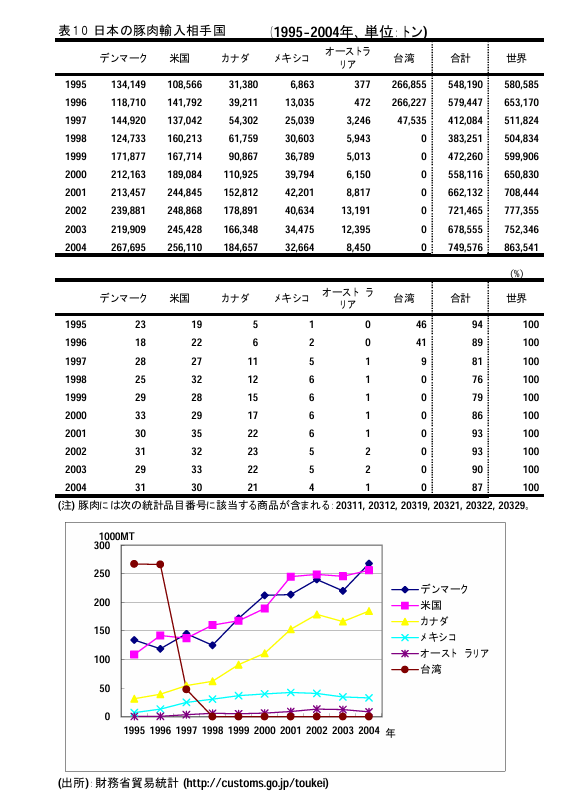

표 10에 지난 10년간 일본의 돼지고기 수입 상대국의 추이를 나타냈다. 이 기간 동안 수입 상대국이 크게 변화하고 있는 것이 밝혀졌다. 첫 번째 변화는 대만의 탈락이었다. 이는 1997년 대만에서 구제역이 발생하여 이후 대만산 돼지고기 수입이 금지된 데 따른 것이다. 두 번째로 대만 탈락의 공백을 메꾸는 형태로 북미 3개국이 수출량을 늘린 것이다. 특히 캐나다의 약진이 컸다. 멕시코는 수입량으로 보면 적지만 꾸준히 점유율을 늘리고 있다.

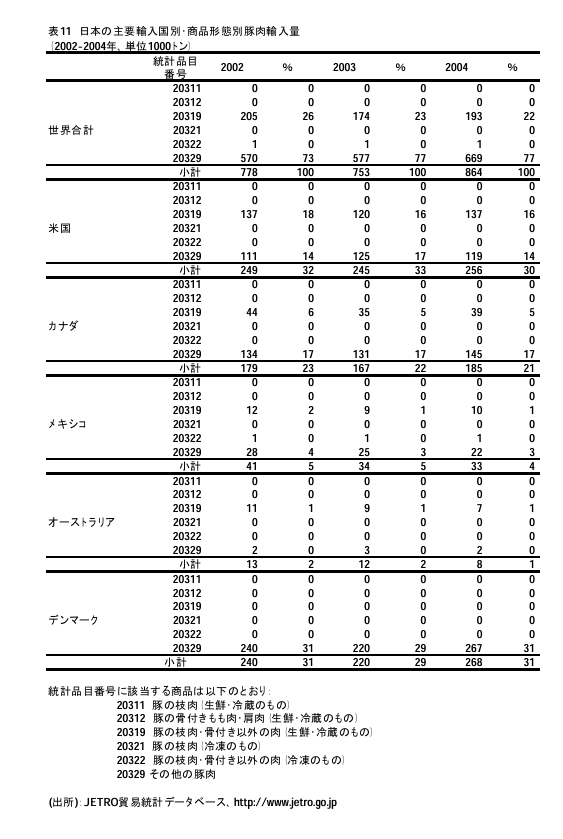

표 11에 상품 형태별, 국가별 수입량을 나타냈다. 주요한 형태로는 '기타 돼지고기'가 전체의 80% 가까이를 차지하고 있다. 구체적으로는 성형, 조미 가공한 업무용, 햄 제조용 돼지고기이다. 가공식품의 중간 원료로 수입된 것으로 추정할 수 있다. 나머지 20% 남짓은 '신선 냉장 부분육, 뼈 있는 것 이외의 고기'이며, 구체적으로는 신선 냉장 부분육으로 추정된다.

다음으로 일본의 돼지고기 시장이 왜 수입품에 휩쓸리고 있는지, 국내적 요인을 찾아보고자 한다.

그래프 분석: 일본의 돼지고기 수입량 변화 (1995~2004년)

1. 주요 특징

- 1997년 이후 대만의 급격한 감소

- 1997년 대만에서 구제역(口蹄疫)이 발생하여 이후 일본이 대만산 돼지고기 수입을 전면 금지.

- 이에 따라 대만의 돼지고기 수입량이 급감(250천 MT → 0천 MT).

- 대만의 공백을 북미 3개국(미국, 캐나다, 멕시코)이 대체

- 대만이 탈락한 이후, 미국, 캐나다, 멕시코의 수출량 증가.

- 특히 캐나다의 급성장이 두드러짐.

- 미국도 지속적으로 증가하여 2000년 이후 안정적인 공급 유지.

- 덴마크(유럽)의 꾸준한 증가

- 덴마크는 1995년부터 지속적으로 증가하며 2004년까지 안정적인 수출량 유지.

- 오스트레일리아(호주)와 멕시코는 상대적으로 낮은 수준

- 멕시코의 수출량은 증가하고 있으나, 전체에서 차지하는 비중은 여전히 낮음.

- 호주는 일정한 수준에서 유지되고 있으며, 큰 증가 없이 소규모로 유지됨.

2. 시사점 및 결론

- 대만의 구제역 발생 이후 일본의 돼지고기 수입 구조가 급변

- 기존 대만 중심 → 북미(미국, 캐나다, 멕시코) 중심으로 전환됨.

- 캐나다의 수출이 특히 큰 폭으로 증가하며 주요 공급국으로 자리 잡음.

- 미국과 캐나다가 안정적인 일본 돼지고기 시장 점유

- 미국은 지속적인 증가세를 보이며 일본 시장에서 중요한 공급원으로 자리 잡음.

- 캐나다는 1997년 이후 가장 빠르게 성장한 국가 중 하나.

- 유럽(덴마크)의 꾸준한 성장

- 유럽에서도 덴마크가 돼지고기 주요 수출국으로 일본 시장에서 입지를 확대함.

- 멕시코는 점진적 성장, 하지만 아직 시장 내 비중이 작음

- 멕시코도 일본 시장에 진입했으나, 캐나다나 미국만큼의 성장세를 보이지는 않음.

향후 전망

- 북미(미국, 캐나다) 중심의 돼지고기 수입 구조가 지속될 가능성.

- 일본 시장 내 유럽(덴마크)의 입지도 유지될 것.

- 멕시코가 시장 내 점유율을 점진적으로 확대할 가능성 존재.

③일본의 돼지고기 생산자 추이

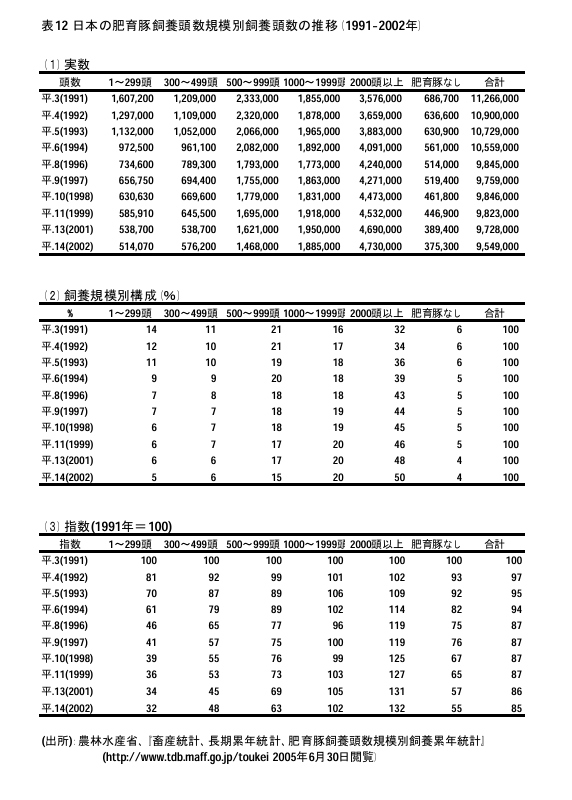

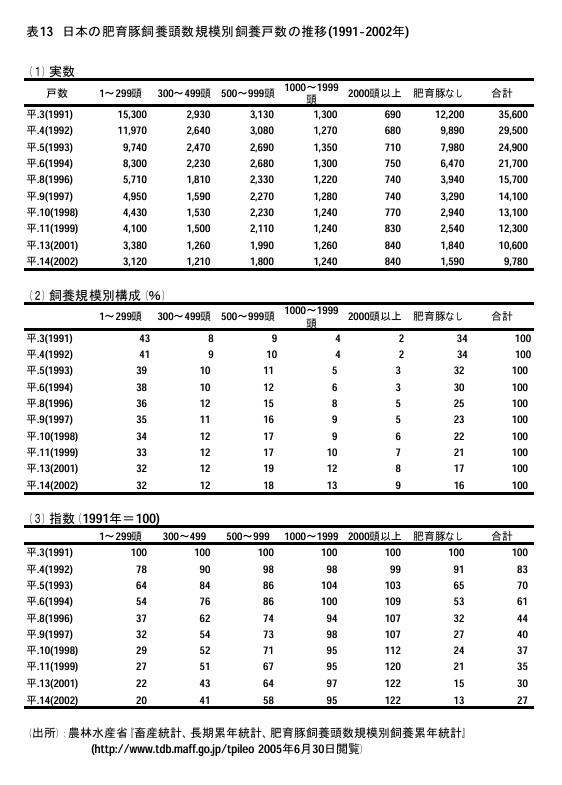

표 12에 일본의 비육돈 사육두수 규모별 사육농가 수 추이를 나타냈다. 이 표에서 생산량 축소가 어느 계층의 생산자에게 일어나고 있는지 알 수 있다. 지수표를 보면 사육두수의 총합으로 1991년을 100으로 하면 2002년에는 85로 감소하고 있다. 규모별 지수 변화를 보면, 소규모 생산자일수록 하락폭이 현저하여 사육규모 299두 이하의 생산자에서는 32두까지 감소하였다. 반대로 1000두 이상의 대규모 생산자는 규모가 커질수록 사육두수를 늘리고 있다. 사육농가 수 추이를 나타낸 것이 표 13이다. 마찬가지로 지수로 보면 1991년부터 2002년 사이에 사육두수는 전체적으로 27%까지 감소하였으나, 가장 감소가 현저한 것은 사육규모 299두 이하의 생산자였다. 한편, 규모 2000두 이상의 대규모 생산자의 수는 증가하고 있다. 이를 종합하면 12년 동안 중소규모 생산자가 도태되고 대규모 생산자에게 생산이 집중화된 것으로 볼 수 있다. 2002년 전체의 10%에 못 미치는 생산자가 절반의 돼지를 사육하고 있었다.

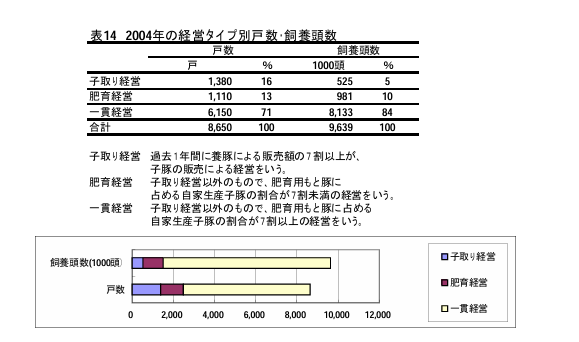

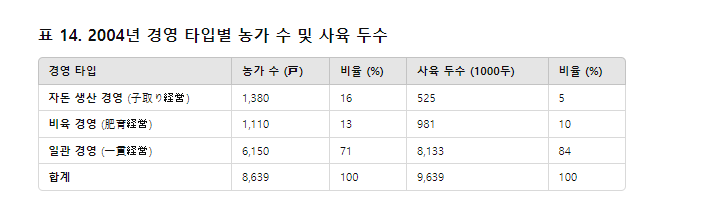

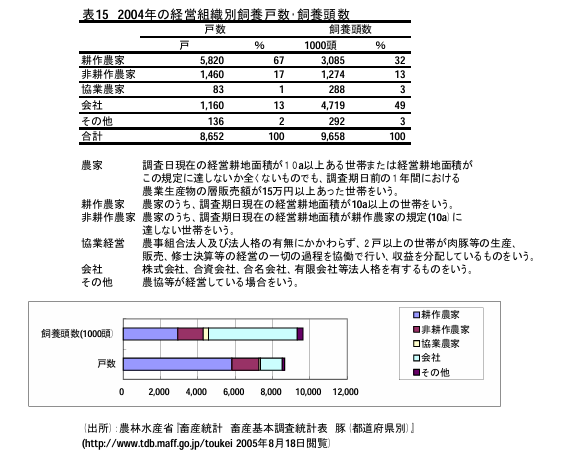

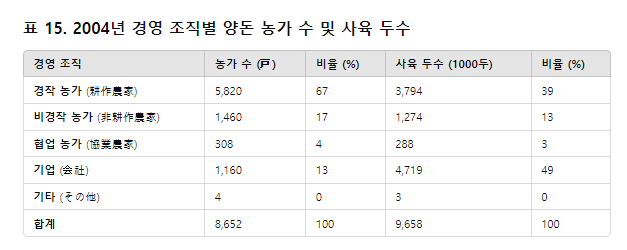

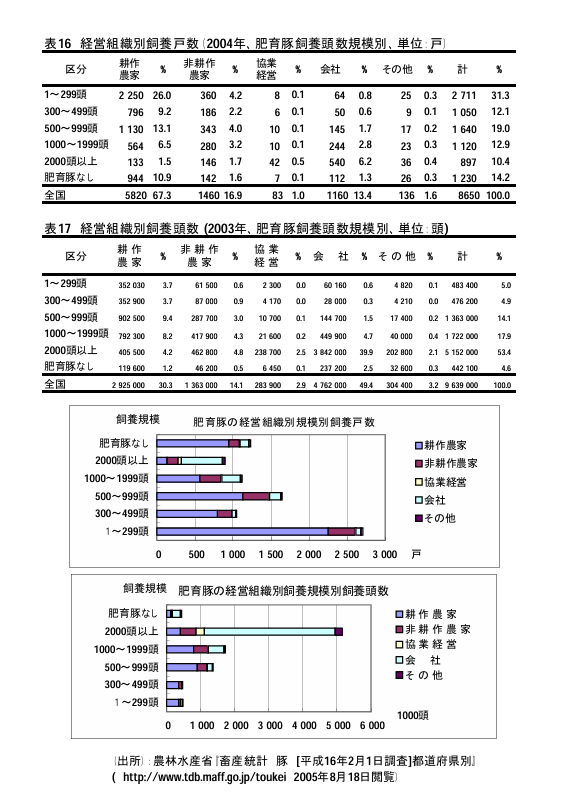

다음으로 생산자의 특징을 경영 유형, 경영 조직별로 살펴보겠다. 표 14는 2004년 경영 유형별 가구 수, 사육 두수를 나타낸 것이다. 생산자의 70%, 사육두수에서 80%가 비육용 돼지를 구매에 의존하는 것이 아니라 스스로 번식도 하는 일관경영인 것으로 밝혀졌다. 한편 경영조직 내수에서는 농가가 80%가 넘고(경작, 비경작, 협동) 사육두수에서는 약 50%가 회사조직이다. 경영조직의 사육규모별 분포를 나타낸 것이 표 16과 표 17이다. 이 표에서 사육 규모 299두 이하의 소규모 생산자에서는 농가가 압도적인 반면, 1000두 이상의 대규모 생산자에서는 회사 조직이 많고 사육 수에서도 1000두 이상의 대규모 생산자가 압도적인 비중을 차지하는 것으로 나타났다. 이를 종합하면 일본의 양돈업에서는 중소규모 농가의 도태가 진행되고 회사 조직의 일관 경영의 대규모 생산자에게 생산이 집중되고 있다고 할 수 있다.

경영 타입 설명

- 자돈 생산 경영 (子取り経営)

- 지난 1년 동안 자돈 판매로 인해 판매 수익의 70% 이상을 차지한 경영 형태.

- 주로 자돈(새끼 돼지) 생산에 집중하는 농가.

- 비육 경영 (肥育経営)

- 자돈 생산을 제외하고 비육용 돼지 사육을 중심으로 운영하는 경영 형태.

- 성체 돼지를 사육하여 출하하는 것이 주된 목표.

- 일관 경영 (一貫経営)

- 자돈 생산부터 비육까지 모든 단계(일관된 과정)를 운영하는 경영 형태.

- 자체 생산한 돼지가 70% 이상을 차지하는 농가.

데이터 분석 및 시사점

- 일관 경영(一貫経営)이 전체 농가의 71%, 사육 두수의 84% 차지

- 일본의 양돈 산업에서 일관 경영 방식이 가장 보편적임.

- 이는 자돈 생산과 비육을 동시에 운영하는 대형 농가가 대부분임을 시사.

- 자돈 생산 경영(16%)과 비육 경영(13%)의 비중이 낮음

- 자돈 생산만 하거나 비육만 하는 농가는 상대적으로 적음.

- 특히 비육 경영의 사육 두수 비율(10%)이 낮아, 대부분의 농가는 자돈 생산도 함께 하는 구조.

- 일관 경영이 돼지고기 생산의 핵심 구조로 자리 잡음

- 84%의 돼지가 일관 경영 방식에서 생산됨.

- 이는 일본의 양돈업이 대규모 기업형, 통합 생산 방식으로 전환되고 있음을 나타냄.

결론

- 일본의 돼지고기 산업은 대규모 일관 경영 중심으로 운영됨.

- 자돈 생산과 비육을 분리하는 방식보다는, 전체 과정을 통합한 농장이 주류.

- 소규모 농가는 감소하고 있으며, 대규모 기업형 양돈업이 증가하는 추세.

경영 조직별 설명

- 경작 농가 (耕作農家)

- 조사 대상 농지에서 1ha 이상의 경작지를 보유한 농가.

- 농업을 주요 생업으로 하는 양돈 농가.

- 비경작 농가 (非耕作農家)

- 조사 대상 농지에서 1ha 미만의 경작지를 보유한 농가.

- 주된 생업이 농업이 아니면서 양돈업을 겸하는 농가.

- 협업 농가 (協業農家)

- 2명 이상의 농가가 공동으로 운영하는 협업 농장.

- 주로 가축 사육을 목적으로 조직된 협업체.

- 기업 (会社)

- 법인 및 주식회사 형태로 운영되는 양돈업체.

- 사육 두수의 49%를 차지하는 대규모 생산 시스템.

- 기타 (その他)

- 기타 형태의 양돈 경영.

데이터 분석 및 시사점

- 농가(경작+비경작)가 전체의 84%, 사육 두수의 52% 차지

- 일본 양돈업은 여전히 소규모 농가 중심으로 운영되고 있음.

- 하지만 대규모 기업형 양돈업체의 비율 증가가 두드러짐.

- 기업(법인)이 전체 사육 두수의 49% 차지

- 농가 수는 13%에 불과하지만, 사육 두수는 전체의 절반에 가까움.

- 이는 일본 양돈업이 점점 기업화되고 있음을 시사.

- 협업 농가의 비율이 낮음 (4%)

- 협업 농가는 상대적으로 적으며, 협업을 통한 대형화보다는 기업 주도의 대규모 생산이 진행됨.

결론

- 일본 양돈업은 농가 중심에서 기업 중심으로 변화하고 있음.

- 기업이 운영하는 양돈업체가 전체 생산량의 거의 절반을 차지하는 구조.

- 중소 농가는 감소하고 있으며, 대규모 기업형 양돈업이 점차 성장하는 추세.

④양돈농가의 수지구조

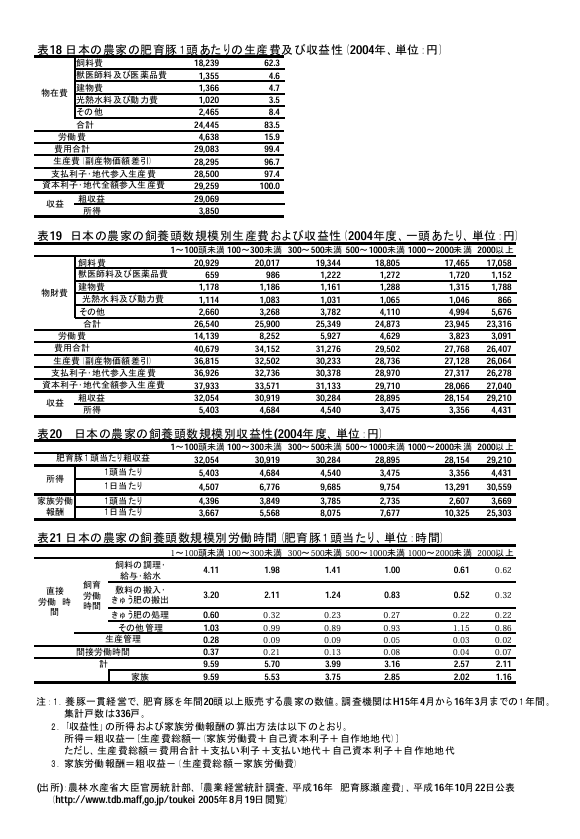

그렇다면 왜 중소규모 농가의 도태가 진행된 것일까. 그 이유를 양돈농가의 수지구조를 검토하여 알아보고자 한다. 표 18은 농림수산성이 매년 실시하는 비육돈 생산비 샘플 조사(집계 가구수 336가구)에서 농가의 비육돈 1두당 생산비와 수익성의 평균치를 나타낸 것이다. 생산비 중 가장 큰 비중을 차지하는 것은 62.3%를 차지하는 사료비, 그 다음으로 15.9%를 차지하는 노동비이다. 조수입은 생산비보다 낮고 농가의 소득은 노동비로 지불되고 있는 것으로 나타났다. 한 마리당 소득은 약 6엔이다.

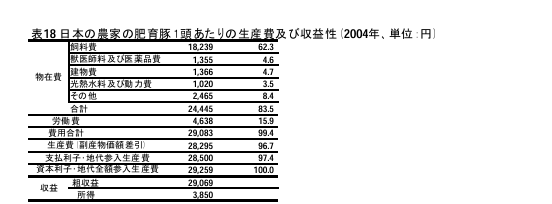

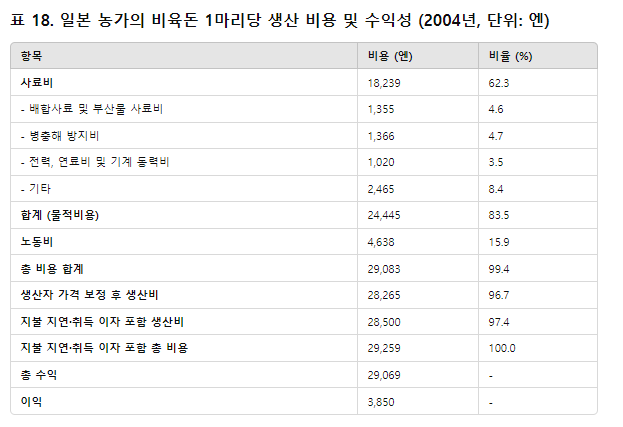

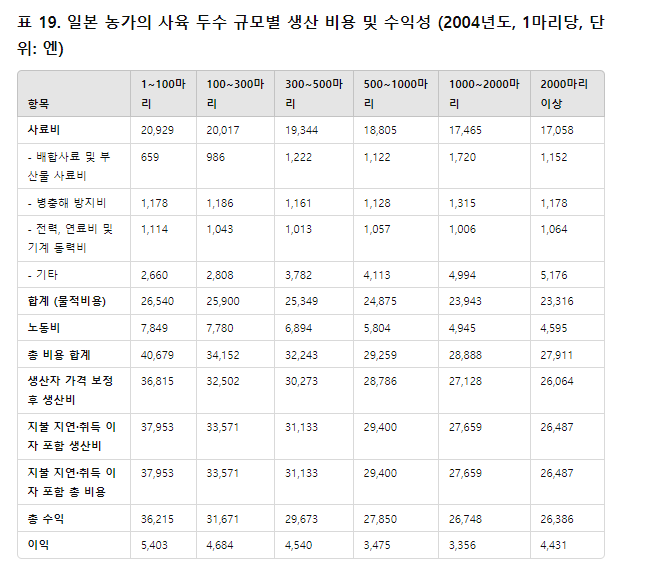

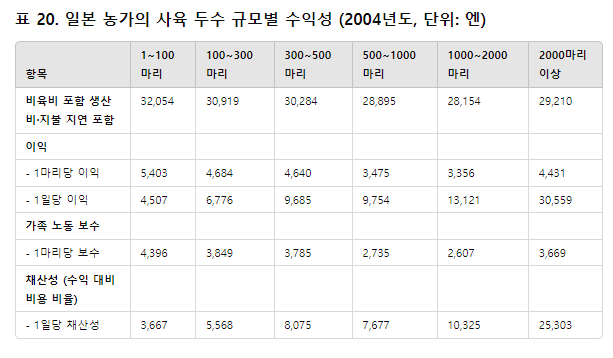

표 19는 같은 수치를 사육두수 규모별로 나타낸 것이다. 주로 사료비와 노동비의 감소로 규모가 클수록 생산비는 감소하고 있다. 규모가 클수록 사료비가 감소하는 이유는 대량 구매로 거래 비용을 절감할 수 있기 때문이다. 또는 자가 생산이 비용적으로 유리하다. 또한 배합 사료로 사료 효율을 높일 수 있는 등도 고려할 수 있다. 조수입이 생산비를 초과하게 되는 것은 1000두 이상의 규모 농가에서이다. 한 마리당 소득은 규모가 작을수록 크지만, 표 20과 같이 일일 소득으로 환산하면 사육 규모가 클수록 소득은 상대적으로 상승하고 있다.

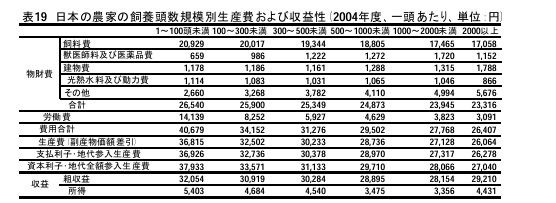

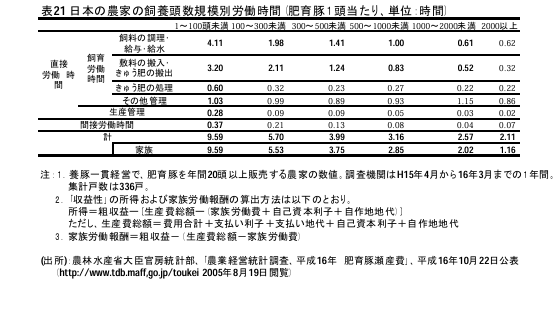

참고로 사육 규모 100두 미만 농가의 하루 가족 노동 보수는 367엔으로 일본의 소득 수준에서 보면 매우 낮은 금액이라고 할 수밖에 없다. 표 21은 규모별 노동 시간을 나타낸 것이다. 양돈에서 가장 시간이 많이 걸리는 작업은 사료 조달 및 급여, 급수 및 깔짚 반입, 그리고 분뇨 철거이지만, 대규모 농가일수록 1두당 소요 시간이 적다. 기계화로 인한 노동력 절감 효과가 나타나고 있기 때문이다. 노동력에 대한 가족의 비율을 살펴보면 100두 미만에서는 대부분이 가족에게 노동을 의존하고 있지만, 사육 규모가 2000두 이상으로 되면 외부 노동의 중요성이 커진다.

위의 검토를 통해 양돈업은 사료비와 노동력 절감이라는 측면에서도 규모의 경제가 작용하는 업종이며, 중소 규모에서는 현재로서는 충분한 소득을 기대할 수 없는 것이 중소 규모 농가의 도태의 중요한 요인으로 생각된다.

데이터 분석 및 시사점

- 사료비가 전체 비용의 62.3% 차지

- 일본 양돈업에서 가장 큰 비용은 사료비(18,239엔)

- 사료비 절감이 수익성을 좌우하는 핵심 요인

- 총 비용 중 노동비가 15.9%

- 노동비(4,638엔)가 상당한 비중을 차지

- 대규모 농가일수록 기계화 및 노동력 절감이 중요

- 총 비용(29,259엔) 대비 총 수익(29,069엔)

- 농가당 마리당 순이익은 3,850엔

- 수익률이 낮아 규모의 경제가 중요

결론

- 일본 양돈업은 사료비 및 노동비 절감이 수익성을 결정

- 소규모 농가는 높은 생산 비용으로 인해 수익성 유지가 어려움

- 대규모 농가는 기계화 및 대량 생산을 통해 생산 비용을 줄여 경쟁력을 높일 가능성

데이터 분석 및 시사점

- 사육 규모가 클수록 사료비 및 생산 비용 절감

- 1~100마리 규모: 40,679엔 → 2000마리 이상: 27,911엔 (약 31% 절감)

- 대량 사육을 통해 사료비, 노동비 절감 효과 발생.

- 노동비 감소: 규모가 클수록 효율성 증가

- 1~100마리 규모: 7,849엔 → 2000마리 이상: 4,595엔 (약 41% 절감)

- 기계화 및 효율적인 인력 배치 가능.

- 순이익: 규모가 클수록 감소하는 경향

- 1~100마리 규모: 5,403엔 → 2000마리 이상: 4,431엔

- 그러나, 총 두수가 많아지면서 전체 이익 규모는 대형 농가가 더 큼.

결론

- 규모의 경제 효과가 나타나면서 대형 농가가 유리한 구조.

- 사료비 및 노동비 절감이 수익성 향상에 중요한 요인.

- 소규모 농가는 높은 생산비로 인해 수익성이 낮고 경쟁력이 점점 약화.

데이터 분석 및 시사점

- 사육 규모가 클수록 1마리당 이익 감소

- 1~100마리 규모: 5,403엔 → 2000마리 이상: 4,431엔

- 하지만 총 마릿수가 많기 때문에 전체 이익은 대규모 농장이 압도적.

- 1일당 이익: 규모가 클수록 증가

- 1~100마리: 4,507엔 → 2000마리 이상: 30,559엔

- 이는 대규모 농장이 시간당 수익성이 높아 효율적 운영이 가능함을 시사.

- 가족 노동 보수: 규모가 클수록 감소

- 1마리당 가족 노동 보수: 1~100마리 4,396엔 → 2000마리 이상 3,669엔

- 하지만, 총 마릿수 기준으로 보면 가족 노동 의존도가 낮아지고 외부 노동력 활용이 증가.

- 채산성 (수익 대비 비용 비율) 증가

- 1일당 채산성: 1~100마리 3,667엔 → 2000마리 이상 25,303엔

- 대규모 농장은 사육 두수가 많아 총 수익이 크고, 비용 대비 수익성이 높아짐.

결론

- 소규모 농장은 1마리당 이익이 높지만 전체적인 수익성이 낮음.

- 대규모 농장은 1마리당 이익은 낮지만 총 이익과 수익 대비 효율성이 월등히 높음.

- 결국 일본 양돈업은 대형화·기업화가 유리한 구조로 변화.

데이터 분석 및 시사점

- 사육 규모가 커질수록 노동 시간이 급격히 감소

- 1마리당 총 노동 시간:

- 1~100마리: 9.59시간

- 2000마리 이상: 2.11시간 (약 78% 절감)

- 대규모 농장은 기계화 및 자동화 덕분에 노동 시간이 대폭 감소.

- 1마리당 총 노동 시간:

- 주요 노동 시간 절감 요인

- 사료 및 급수 관리 시간 감소

- 1~100마리: 4.11시간 → 2000마리 이상: 0.75시간

- 자동 급수 및 자동 사료 급여 시스템 도입 효과.

- 분뇨 처리 및 제거 시간 단축

- 1~100마리: 3.20시간 → 2000마리 이상: 0.85시간

- 대형 농가는 기계식 분뇨 처리 시스템 사용.

- 사료 및 급수 관리 시간 감소

- 가족 노동 시간 감소

- 소규모 농가(1~100마리)에서는 가족 노동 비중이 큼 (5.59시간)

- 대형 농가(2000마리 이상)는 2.07시간으로 가족 노동 의존도가 낮음

- → 대형 농가는 외부 인력 및 기계화로 운영하는 경향.

결론

- 사육 규모가 클수록 노동 시간이 대폭 감소하여 효율성이 증가.

- 자동화 시스템(급수, 사료 공급, 분뇨 처리)의 도입이 노동력 절감의 핵심.

- 소규모 농가는 가족 노동 의존도가 크지만, 대형 농가는 외부 노동력과 기계화 시스템을 적극 활용.

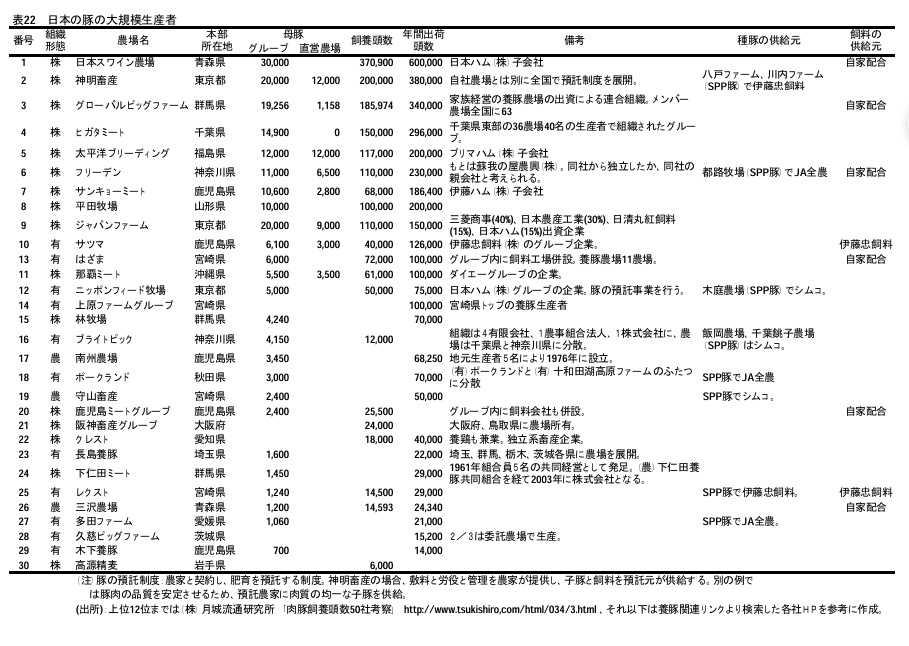

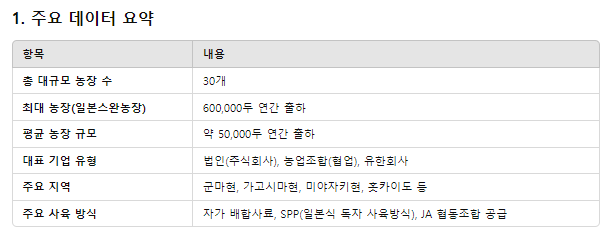

일본의 대규모 양돈 생산자 분석 (표 22)

이 표는 일본의 주요 대규모 돼지고기 생산 업체(농장) 목록을 정리한 것입니다. 주요 정보를 분석하면 다음과 같습니다.

2. 주요 특징 분석

① 상위 5개 기업이 일본 전체 대규모 생산의 중심

- 일본스완농장 (600,000두)

- 가미다바타 농장 (500,000두)

- 글로벌빅팜 (340,000두)

- 다카시 농장 (296,000두)

- 마루시게 브리딩 (230,000두)

상위 5개 기업이 연간 출하량 20만 두 이상을 기록하며, 일본 양돈 산업에서 중요한 역할을 하고 있음.

② 기업형 양돈업 중심

- 30개 중 19개는 주식회사(법인), 유한회사 형태

→ 일본의 양돈 산업이 기업화, 대규모화되는 경향이 강함. - 일부 농장은 JA(일본농업협동조합) 및 SPP 방식을 사용하여 협동조합 형태로 운영.

③ 자가 배합 사료 및 독자적 품종 개발

- 일본 대규모 농장은 자체 배합 사료를 사용하는 경우가 많음.

- SPP방식 (Special Pork Production): 일본 내 독자적인 브랜드 돼지고기 생산 방식.

④ 주요 지역 분포

- 가고시마현, 군마현, 미야자키현에 대규모 농장이 집중됨.

- 특히 가고시마현과 미야자키현은 일본 양돈의 중심지로 성장 중.

⑤ 생산 효율성이 높은 기업 중심으로 변화

- 대규모 농장은 다양한 그룹 및 프랜차이즈 형태로 조직화됨.

- 일부 농장은 JA(농협), 대형 육가공 업체와 협력하여 사료 및 품종을 최적화.

3. 결론 및 전망

✅ 일본 양돈 산업은 대형화 & 기업화 경향

- 법인 농장이 증가하면서 대형 프랜차이즈 방식으로 성장.

✅ JA(농협) & SPP 브랜드 중심으로 차별화

- 일본은 일반 대량 생산보다는 특정 브랜드(예: SPP)로 차별화.

- 품질 관리, 이력 추적 시스템이 강화되는 특징.

✅ 사료 및 생산 효율성이 핵심 요소

- 자가 배합 사료 사용이 보편적이며, 대규모 농장은 생산비 절감이 가능.

✅ 지역별 특화된 생산 체계

- 가고시마현, 미야자키현, 군마현이 일본 양돈 산업의 중심지로 자리 잡음.

⑤ 일본의 대규모 돼지 생산자

그렇다면 일본에서 돼지고기 생산의 주류가 되고 있는 대규모 생산자는 구체적으로 어떤 것들인가? 표 22는 생산자 단체의 명칭, 잡지·신문 기사, 인터넷·홈페이지 등 다양한 정보를 바탕으로 필자가 작성한 대규모 생산자 목록이다. 정보 접근의 문제로 대규모 생산자를 망라한 것은 아니지만 모돈 수, 사육 두수, 출하 두수를 고려하면 표의 30개 업체가 전국 사육 두수의 20%를 차지하는 것으로 추정된다. 앞의 표 12, 표 13에 나타난 바와 같이 사육 규모 2000두 이상의 전국 840호가 사육 두수의 50%를 차지하는 집중 상황(2002년)을 고려하면 대표적인 생산자가 포함되어 있다고 볼 수 있다.

표에 있는 생산자의 특징으로 4가지를 지적할 수 있다. 첫째, 모두 법인 조직 형태를 취하는 기업이라는 점이다. 형태는 주식회사, 유한회사, 농업조합법인의 3가지가 있다. 둘째, 출신으로 양돈농가가 규모를 확장한 것과 육가공 회사가 원료 확보를 위해 양돈 부문에 진출한 것의 2가지가 있다는 점이다.

셋째, 종돈, 사료공급을 하는 상사, 구체적으로는 이토추 상사가 중요한 역할을 담당하고 있다. 예를 들어 표의 심코는 이토추 사료의 자회사로 일본 전국에 SPP 돼지 종돈 공급망을 구축하고 있다.

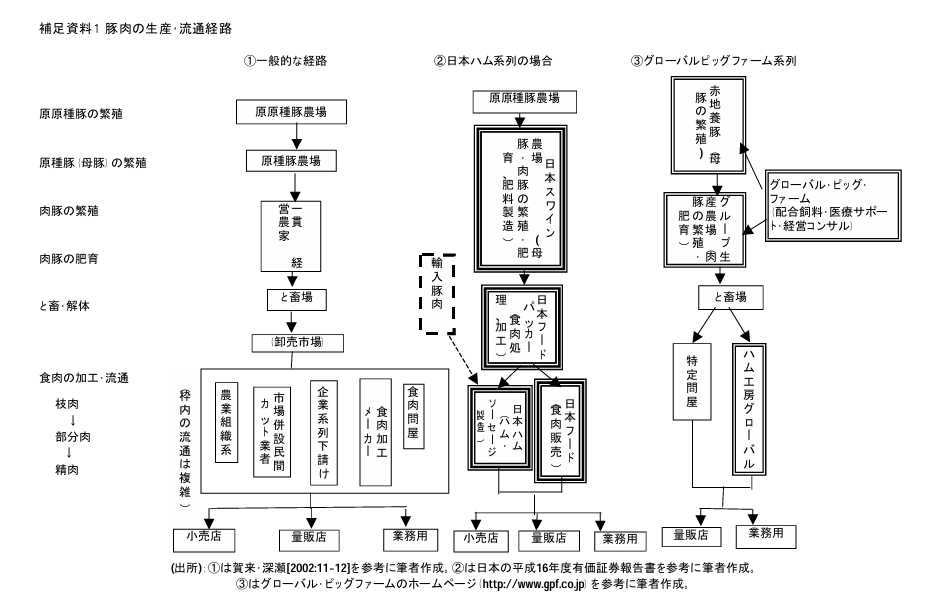

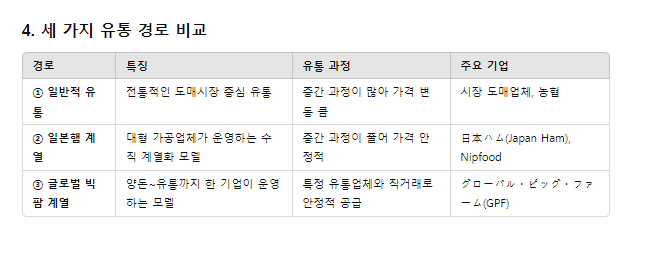

넷째, 양돈, 도축·해체 처리, 육가공, 유통까지 자체적으로 수행하는 사업의 수직적 통합이 진행되고 있다. 이와 관련하여 보충자료 1에 돼지고기 생산·유통 경로를 도표로 나타냈다.

①은 시장을 통한 일반적인 경로이다.

②는 앞의 출처에 따른 두 가지 유형 중 육가공회사의 사례로 일본햄을,

③은 규모를 확장한 양돈농가의 연합체인 글로벌 피그팜의 사례를 보여 주었다.

②③은 일부 ①과 중복되는 부분을 가진다.

일본햄의 경우 기업 계열 내에서 배합사료 제조, 원종종돈 생산장에서부터 육가공, 육류판매까지 하고 있다(그림의 굵은 테두리 부분). 또한 해외에 농장을 소유하고 가공용 원료를 수입하고 있다.

요시다[1980:141-142]에 따르면 육가공 회사의 사업의 수직통합은 1970년대부터 시작되었다. 한편, 글로벌 돼지농장의 경우 모돈 사육, 사료 제조, 육가공 등을 동일한 자본 계열의 기업이 수행하지만, 비육돈 사육은 연합체에 가입한 양돈 농가, 육류 유통은 장기 계약을 맺은 특정 도매상이 수행하는 보다 완화된 수직 통합이다(그림의 굵은 테두리 부분). 계열의 형성은 1970년대 말경부터 시작되었다.

일본햄의 사례처럼 국산 돼지 생산자 스스로가 돼지를 수입하고 있는 것이 주목된다. 그 이유로는 지금까지의 검토에서 수급 격차의 존재를 지적할 수 있지만, 그 이외의 요인으로 가격을 올리고 싶다.

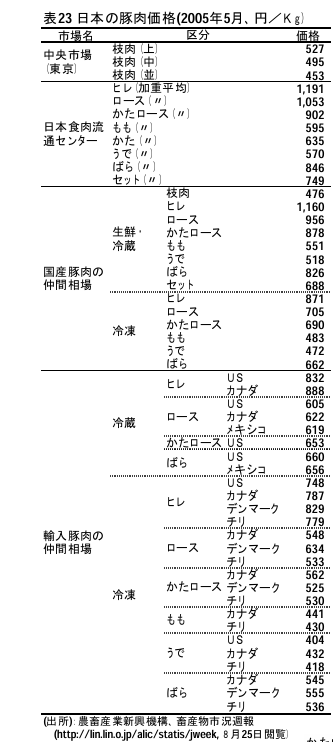

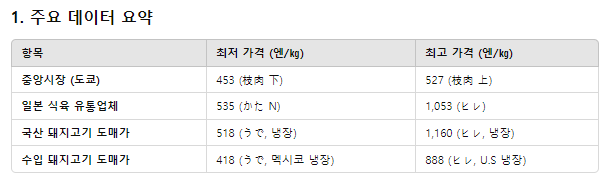

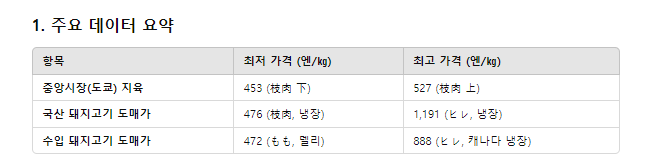

일본의 돼지고기 가격 분석 (2005년 5월, 엔/㎏)

이 표는 2005년 5월 기준 일본의 돼지고기 가격을 나타내며, 다양한 유통 경로 및 국가별 가격을 비교하고 있습니다. 이를 분석하면 다음과 같습니다.

2. 주요 특징 분석

① 도쿄 중앙시장 가격 분석

- 枝肉 (지육) 가격은 453~527엔/㎏

→ 고급 지육(上)이 527엔, 보통(中) 495엔, 저급(下)은 453엔으로 차이 발생.

② 일본 내 유통업체 판매 가격 분석

- 등심 (ロース)와 안심 (ヒレ) 부위가 가장 비쌈

→ 안심(ヒレ): 1,053엔/㎏

→ 등심(ロース): 749엔/㎏ - 상대적으로 전지(かた)와 후지(もも) 부위는 저렴

→ 전지(かた N): 535엔/㎏

→ 후지(もも N): 630엔/㎏

③ 국산 돼지고기 도매 가격

- 냉장 등심(ロース)이 705엔/㎏, 안심(ヒレ)이 1,160엔/㎏

- 전지(かたロース) 878엔/㎏으로 가격대가 높음

- 냉동 삼겹살(ばら)은 662엔/㎏

④ 수입 돼지고기 도매 가격

- 수입 안심(ヒレ) 가격 비교

→ 미국(U.S) 888엔, 캐나다 787엔, 덴마크 829엔 - 수입 등심(ロース) 가격 비교

→ 미국(U.S) 605엔, 캐나다 612엔, 멕시코 656엔 - 수입 삼겹살(ばら) 가격 비교

→ 미국(U.S) 666엔, 캐나다 653엔, 멕시코 656엔 - 냉동 가격이 전반적으로 낮으며, 특히 델리(델리계 인도, 인도네시아)산이 저렴

→ 냉동 전지(もも) 델리산 430엔, 냉동 삼겹살(ばら) 덴마크산 555엔

3. 시사점 및 결론

✅ 일본산 돼지고기가 전반적으로 수입산보다 비쌈

- 국산 안심(1,160엔) vs 미국산 안심(888엔), 캐나다산 안심(787엔)

- 국산 등심(705엔) vs 미국산 등심(605엔)

- 국산 삼겹살(826엔) vs 미국산 삼겹살(666엔)

→ 국산 돼지고기가 20~30% 비싸며, 품질 차별화 전략이 필요

✅ 부위별 가격 차이가 크며, 안심(ヒレ)과 등심(ロース)이 가장 비쌈

- 일본산 안심(1,160엔) > 등심(705엔) > 삼겹살(826엔) > 전지(878엔) 순

- 수입도 같은 경향: 안심 > 등심 > 삼겹살 > 전지

✅ 수입육은 냉장보다 냉동이 저렴하며, 덴마크·델리산이 가장 저렴

- 냉동육은 400~600엔 수준으로 저렴하며, 일본 내 주요 가공용으로 사용될 가능성 높음

✅ 미국, 캐나다, 덴마크산 돼지고기가 일본에서 주로 소비

- 일본 내 도매시장에서도 미국(U.S), 캐나다, 덴마크산이 가장 흔함

- 멕시코산도 일부 유통되지만, 상대적으로 낮은 가격 경쟁력

4. 전망 및 고려사항

- 일본 국내 돼지고기의 가격 경쟁력을 확보하려면 차별화 필요

→ 프리미엄 브랜드화(SPP, 이베리코 방식)

→ 사료, 사육 방식 차별화 (친환경, 동물복지 강조) - 수입산은 냉동육과 특정 부위 중심으로 공급될 가능성

→ 일본 시장에서 수입 삼겹살, 등심, 안심이 강세

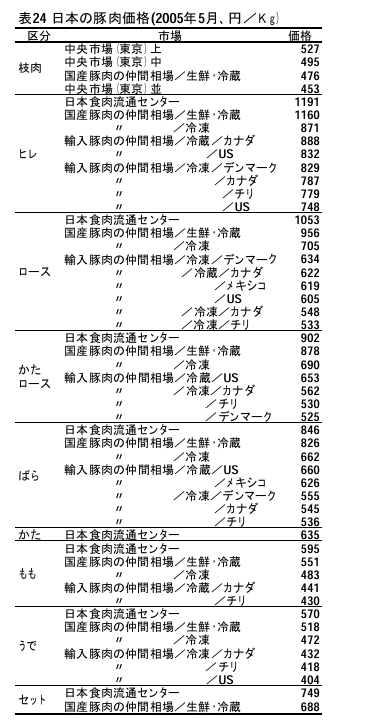

일본의 돼지고기 가격 분석 (2005년 5월, 엔/㎏)

표 24는 2005년 5월 일본 돼지고기 가격을 구체적인 시장과 부위별로 정리한 것입니다. 이를 분석하면 다음과 같습니다.

2. 주요 특징 분석

① 중앙시장(도쿄) 가격 분석

- 枝肉(지육) 가격은 453~527엔/㎏ 수준

→ 상급 지육(上) 527엔, 중급(中) 495엔, 하급(下) 453엔

→ 국산 도매 가격(476엔)과 유사한 수준

② 국산 돼지고기 도매 가격

- 안심(ヒレ)이 가장 비쌈 (1191엔/㎏)

- 등심(ロース)도 956엔으로 높은 가격

- 전지(かた), 삼겹살(ばら) 가격이 상대적으로 저렴

→ 전지(かた) 635엔, 삼겹살(ばら) 826엔

③ 수입 돼지고기 도매 가격

- 수입 안심(ヒレ) 가격 비교

→ 캐나다산 888엔, 덴마크산 829엔, 미국산 748엔

→ 일본산(1191엔)보다 25~40% 저렴 - 수입 등심(ロース) 가격 비교

→ 덴마크산 634엔, 캐나다산 622엔, 멕시코산 619엔

→ 국산(956엔) 대비 약 30~35% 저렴 - 수입 삼겹살(ばら) 가격 비교

→ 미국산 626엔, 멕시코산 626엔, 캐나다산 545엔

→ 국산(826엔) 대비 25~35% 저렴 - 수입 전지(かた), 후지(もも) 가격 비교

→ 전지(かた) 미국산 562엔, 캐나다산 526엔

→ 후지(もも) 미국산 483엔, 덴마크산 472엔

→ 전반적으로 수입육이 국산보다 20~35% 저렴

3. 시사점 및 결론

✅ 일본산 돼지고기가 수입산보다 20~40% 비쌈

- 일본산 안심(1191엔) vs 캐나다산(888엔), 덴마크산(829엔)

- 일본산 등심(956엔) vs 덴마크산(634엔), 캐나다산(622엔)

- 일본산 삼겹살(826엔) vs 미국산(626엔), 멕시코산(626엔)

✅ 일본 내 가격 구조는 안심(ヒレ) > 등심(ロース) > 삼겹살(ばら) > 전지(かた) 순으로 형성

- 안심(1191엔), 등심(956엔) 가격이 가장 비싸며, 전지와 삼겹살이 상대적으로 저렴

✅ 수입육은 냉동육 중심으로 가격이 낮으며, 가공용으로 활용 가능성이 큼

- 냉동 후지(もも), 전지(かた) 부위는 472~526엔 수준

✅ 일본산 돼지고기 가격 경쟁력을 확보하려면 차별화가 필요

- 프리미엄 브랜드화 (예: SPP, 지역 특산 브랜드 개발)

- 사료 및 사육 방식 개선을 통한 원가 절감 전략 필요

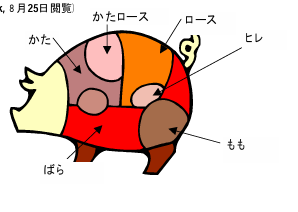

2. 특징 분석

- 등심(ロース) & 안심(ヒレ)이 가장 비싼 부위

→ 스테이크, 돈가스 등 고급 요리에 사용 - 목살(かたロース) & 앞다리살(かた)은 단단하고 육즙이 많음

→ 가공육, 불고기, 찜 요리 등에 적합 - 삼겹살(ばら)과 뒷다리살(もも)은 일본에서도 인기 부위

→ 삼겹살은 구이용, 뒷다리살은 햄·소시지로 활용

3. 일본과 한국의 소비 차이

✅ 한국은 삼겹살(ばら)이 가장 인기 있는 부위

✅ 일본은 등심(ロース)과 안심(ヒレ)이 고급 부위로 소비

✅ 일본에서는 뒷다리살(もも) 소비가 많아 햄·가공육으로 활용

일본 돼지고기 생산·유통 경로 분석

이 다이어그램은 일본의 돼지고기 생산 및 유통 과정을 설명하는 자료입니다. 크게 3가지 경로로 나뉘며, 각각의 구조를 분석하면 다음과 같습니다.

1. 일반적인 경로 (① 일반적な経路)

일반적인 돼지고기 유통 방식으로, 전통적인 도매시장 및 유통망을 거치는 방식입니다.

① 일반적인 돼지고기 생산·유통 과정

- 원종돈(原原種豚)의 번식 → 원종돈 농장에서 모돈·종돈을 번식

- 모돈(母豚)과 종돈(種豚)의 번식 → 영세 또는 중소 농가에서 사육

- 비육(肥育, 고기 돼지 사육) → 출하 전까지 성장

- 도축 및 해체(と畜・解体)

- 도매시장(卸売市場)으로 유통

- 농협 및 시장 유통업자(市場仲介業者)

- 기업형 계열 도매업자

- 소매점, 대형마트, 식당 등으로 공급

✅ 특징

- 전통적인 유통 방식으로, 일본 내 돼지고기 유통의 주요 구조

- 도매 시장을 거치며 여러 단계의 중간 유통 과정을 거침

- 가격 변동이 많고 유통 과정이 복잡하여 원가 부담이 있음

2. 일본햄 계열 (② 日本ハム系列)

일본의 대형 식품 가공업체인 일본햄(Japan Ham, 日本ハム) 계열의 유통 경로입니다.

이 계열은 사료 제조 → 양돈 → 가공 → 판매까지 수직 계열화된 시스템을 운영합니다.

② 일본햄(Japan Ham) 생산·유통 과정

- 원종돈 농장에서 종돈 공급

- 일본 스완 농장(日本スワン農場)에서 모돈·비육돈 사육

- 사료 제조 및 공급 (돼지 전용 사료 생산)

- 비육돈 성장 후 도축

- 일본햄의 자회사인 '닛포드(Nipfood)'가 돼지고기 가공 처리

- 닛포드 식육판매 회사(日本フード食肉販売)에서 판매

- 햄, 소시지 및 돼지고기 원육 가공

- 슈퍼마켓, 식당 및 식품업체 등에 납품

✅ 특징

- 수직 계열화 구조로 운영되어 유통 과정이 짧고 효율적

- 자체 브랜드(SPP 등) 돼지고기 생산

- 가공육(햄, 소시지)까지 포함하여 수익 구조 확대

- 수입 돼지고기도 병행하여 가공 및 판매

3. 글로벌 빅팜 계열 (③ グローバルピッグファーム系列)

일본 내 대형 양돈업체 중 하나인 글로벌 빅팜(グローバル・ピッグ・ファーム, GPF)의 유통 경로입니다.

이 시스템은 사료 생산, 의료 지원, 경영 컨설팅까지 포함된 종합 계열화 시스템입니다.

③ 글로벌 빅팜(GPF) 생산·유통 과정

- 원종돈 농장에서 종돈 공급

- 아카치 농장(赤地農場) 및 GPF 계열 농장에서 비육돈 사육

- 글로벌 빅팜이 사료 공급, 의료 지원 및 경영 컨설팅 제공

- 비육돈 성장 후 도축

- 특정 도매업자를 통해 유통 (전략적 유통망 활용)

- GPF 계열의 가공업체 '햄공방 글로벌(ハム工房グローバル)'에서 햄·소시지 생산

- GPF 계열 판매망을 통해 특정 식당 및 유통망으로 공급

✅ 특징

- 양돈에서 가공·유통까지 하나의 그룹이 운영하는 완전 수직 계열화 모델

- 일본햄 계열과 달리 전문 유통업체와 장기 계약을 맺어 특정 유통망 확보

- 사료 및 경영 컨설팅을 통해 품질 관리 강화

- 햄·소시지 등 고부가가치 가공육을 적극 생산하여 수익 극대화

5. 결론 및 전망

✅ 일본은 전통적인 도매시장 중심 유통에서 수직 계열화 모델로 변화 중

✅ 대형 양돈업체 및 가공업체(일본햄, 글로벌 빅팜)가 유통을 장악하는 구조

✅ 유통 과정 단축과 품질 차별화를 위해 ‘브랜드 돈육’(SPP, 특정 농장 브랜드) 확대

✅ 일본 대형 양돈업체는 유럽·미국식 수직 계열화를 도입하며 효율성을 높이고 있음

⑥일본의 돼지고기 가격

표 23에는 돼지고기 시장별 시세를 나타냈다. 표 24는 가격을 돼지 부위별로 나열한 것이다.

표에서 밝혀지는 것은 다음의 점이다. 첫째, 돼지고기 가격은 부위별로 크게 다르다는 점이다. 한 마리의 돼지에서 얻을 수 있는 부위의 양에는 한계가 있다. 따라서 고객의 부위에 대한 선호도가 가격에 반영된다. 가격은 안심, 등심, 안심, 삼겹살, 목살, 다리살, 목살 순으로 저렴해진다.

둘째, 국산 돼지고기가 수입 돼지고기에 비해 매우 비싸다는 점이다. 일본식육유통센터의 가격을 수입품의 최고 가격과 비교하면 부위에 따라 절대액으로 140엔에서 400엔, 비율로는 28%에서 66%의 폭으로 국산품이 비싸다. 이러한 큰 가격차의 존재가 무역자유화 협상이 난항을 겪는 요인이 되고, 육가공 회사가 돼지고기를 수입하는 유인이 된다고 할 수 있다.

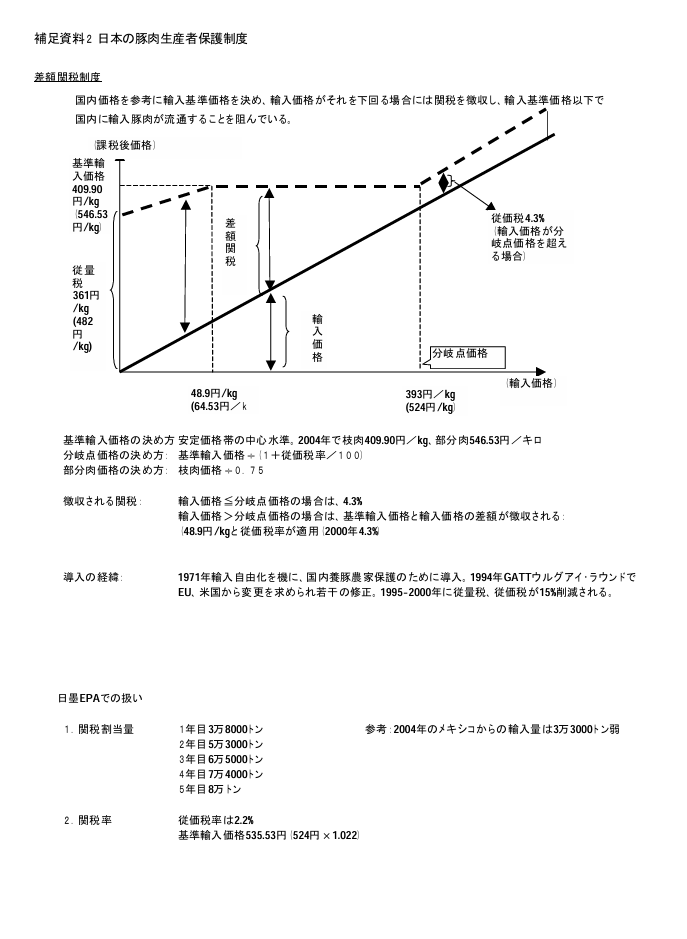

⑦ 돼지고기 차액관세제도와 멕시코-일본 EPA 협정

그렇다면 돼지고기를 둘러싼 관세제도는 어떻게 되어있는가? 돼지고기에는 차액관세제도가 존재한다.

이 제도는 1971년 돼지고기 수입 자유화를 계기로 국내 양돈농가 보호를 위해 도입된 것이다. 이 제도에서는 일정 가격(분기점 가격=1994년도, 지육으로 447.62엔/kg, 부분육으로 596.83엔/kg)보다 높은 가격으로 수입되는 것에 대해서는 정률 관세(1994년 5%)를 적용하고, 동일 가격 이하의 가격으로 수입되는 것에 대해서는 안정가격대의 중심 수준으로 정해진 기준수입가격(1994년도, 지육으로 470엔/킬로, 부분육으로 626.67엔/킬로)과의 차액을 관세로 부과함으로써 기준수입가격보다 낮은 가격으로 돼지고기의 수입이 이루어지지 않는 구조로 되어 있었다. 1994년 GATT 우루과이 라운드의 합의에 따라 제도는 약간의 수정을 받았다. 수정안의 주요 내용은 기준수입가격 및 정률관세를 1994년 수준에서 5년간 15% 인하하는 것이다. 5년의 경과조치를 거쳐 현재의 제도는 보충자료 2에 나타난 바와 같다.

枝肉換算으로 수입 가격이 분기점 가격(기준 수입 가격 409.9엔→(1+종가세율 4.3%)=393엔)보다 작은 경우 기준 수입 가격과의 차액이 분기점 가격을 초과하는 경우 4.3%의 종가세가 징수된다. 그 결과 일본 국내에는 그림의 점선으로 표시된 가격 이하로는 돼지고기가 들어오지 않게 된다.

일-멕시코 EPA에서는 상기 차액관세제도는 유지되고 멕시코산 돼지고기에 대해서는 종가세율 반감(4.3%→2.2%)의 특혜수입물량을 설정하고 수입물량을 첫해 3만 8000톤에서 5년째 8만 톤으로 잠정 확대하기로 합의했다. 2004년 일본의 돼지고기 수입량이 약 75만 톤인 것을 감안하면 약 10%의 특혜물량을 확보한 셈이다. 참고로 같은 해 멕시코의 돼지고기 대일 수출량은 3만 300톤이었다. 그렇다면 일본의 돼지고기 수출을 담당하는 생산자는 어떤 생산자인가. 다음으로 멕시코 국내의 돼지고기 생산 사정을 살펴보자.

보충자료 2: 일본의 돼지고기 생산자 보호제도

이 문서는 일본의 돼지고기 수입 보호 정책과 **차액관세 제도(差額関税制度)**의 구조를 설명하는 보충자료입니다.

1. 차액관세 제도(差額関税制度)의 개요

- 일본 정부는 국내 시장 가격을 기준으로 '기준 수입 가격'을 설정

- 수입 가격이 기준 가격보다 낮으면 차액만큼 관세를 부과

- 기준 가격 이하의 저가 수입 돼지고기의 유입을 차단하는 역할

① 차액관세 부과 방식

- 기준 수입 가격 (2004년 기준)

- 枝肉(지육) 기준: 409.90엔/kg

- 部分肉(부분육) 기준: 546.53엔/kg

- 분기점 가격(分岐点価格) 계산 공식

- 기준 수입 가격 × (1 + 종가세율 4.3%)

- 지육: 409.90엔 × 1.043 = 393엔/kg

- 부분육: 546.53엔 × 1.043 = 524엔/kg

- 수입 가격이 분기점 가격 이상이면 종가세율 4.3%만 적용

- 수입 가격이 분기점 가격 미만이면 차액만큼 관세를 부과

② 실제 적용 사례

- 수입 가격이 48.9엔/kg이면?

→ 기준 가격과의 차액(409.90엔 - 48.9엔)을 차액관세로 부과

→ 결과적으로 저가 돼지고기가 일본으로 유입되지 못함

2. 제도 도입의 배경

- 1971년 일본의 돼지고기 수입 자유화 이후 국내 양돈업 보호를 위해 도입

- 1994년 GATT·우루과이 라운드 협상에서 EU·미국의 압박을 받아 개정

- 1995~2000년 동안 단계적으로 완화되었으며, 종가세율이 15% 인하됨

3. 일본·멕시코 EPA(경제동반자협정)의 영향

- 멕시코산 돼지고기에 대해 차별적 특혜 관세 적용

- 종가세율 4.3% → 2.2%로 감면

- 수입 쿼터 점진적 확대

- 1년 차: 3만 8000톤

- 2년 차: 5만 3000톤

- 3년 차: 6만 5000톤

- 4년 차: 7만 4000톤

- 5년 차: 8만 톤

- 2004년 기준 멕시코의 일본 수출량(3만 3000톤)을 고려하면, 향후 5년간 두 배 이상 확대됨

4. 결론 및 시사점

✅ 일본은 저가 돼지고기 수입을 차단하기 위해 차액관세 제도를 운영

✅ 국내 가격과 비교해 수입 가격이 낮으면 차액을 관세로 부과하여 보호

✅ 멕시코와의 EPA 협정을 통해 일부 완화되었지만, 여전히 보호 장벽이 존재

✅ 이러한 보호 정책 때문에 일본 시장에서 국산 돼지고기의 가격 경쟁력이 유지됨

'해외 축산 식육산업 정보' 카테고리의 다른 글

| 멕시코 돼지고기 산업의 현황과 과제 (0) | 2025.03.15 |

|---|---|

| 돼지고기 산업—일본과 멕시코의 비교— Ⅱ (0) | 2025.03.15 |

| 코로나 사태에 따른 멕시코의 돼지고기 수급 동향 (0) | 2025.03.14 |

| 【보고서】멕시코의 돼지고기 산업의 현황과 과제 (0) | 2025.03.14 |

| 40조엔 규모의 양돈시장 DX가 세계를 구한다. Eco-Pork가 그리는 사업과 문화, 지구의 미래. (2) | 2025.03.14 |