중국의 양돈업 동향

〜구조 변화・환경 정책・가격 변동・가격 안정 정책〜

中国における養豚業の動向

〜構造変化・環境政策・価格変動・価格安定政策〜

【요약】

2007년 이후 중국에서는 돼지고기 가격 안정을 위해 다양한 정책적 대응이 이루어졌다. 그러나 그럼에도 불구하고 19년 하반기부터 21년 상반기까지 비정상적인 자돈, 육돈, 돼지고기 가격 변동이 나타났다. 이러한 상황을 감안하여 최근 중국 양돈업의 역할 변화, 구조 변화, 환경 정책, 돼지고기 가격 변동과 그에 대한 정책적 대응의 변천을 소개한다.

1. 서론

1980년대 이후 중국의 양돈업은 가격 동향에 민감하게 반응하고, 번식과 비육을 일관되게 하는 무수한 소규모(주1) 양돈 농가가 담당하는 구조적 특징으로 인해 '돼지 사이클'이 쉽게 유발된 경위가 있다. 이 '돼지 사이클'은 돼지고기 가격이 주기적으로 변동하는 것을 말한다.

이러한 주기적인 가격 변동은 돼지고기뿐만 아니라 쇠고기, 삼칠인삼(한약재), 채소, 과수 등 농산물에서도 확인되지만, 공통점은 투입과 산출 사이에 시차가 존재하며, 농업 생산자는 몇 달 또는 몇 년 후의 가격을 예상하여 생산량을 결정한다는 것이다.

돼지는 번식용 자돈의 사육부터 육용돈의 비육까지 1년 이상 소요되며, 돼지고기 가격은 자돈 가격, 육용돈 가격과도 연동한다. 2007년 이후 돼지고기 시장 가격 안정을 위해 정책적으로 다양한 대응이 이루어졌지만, 그럼에도 불구하고 19년 이후 비정상적인 자돈, 육용돈, 돼지고기 가격 급등을 기록했다.

이것은 단순한 돼지 사이클이 아니라 환경 정책과 아프리카 돼지열병의 영향으로 육용돈의 사육두수와 출하두수가 대폭 감소했기 때문이다. 본고에서는 이러한 사정을 감안하여 최근 중국에서 양돈업의 역할 변화, 구조 변화, 돼지고기 가격 변동과 그에 대한 정책적 대응의 변천을 소개한다.

또한 본고의 16년까지의 논의는 이(2017)를 기반으로 하고 있으며, 중국 양돈업의 17년 이후의 매년 주요 변화에 대해서는 이케가미(2018), 이케가미(2019), 이케가미(2020), 이케가미(2021), 이케가미(2022)를 참조하기 바란다.

2. '비료원'에서 '식육'으로

중국에서의 양돈의 역사는 적어도 9000년 전부터 시작되었다고 한다(徐 2009). 지금까지 중국의 축산업의 중심은 일관되게 양돈업이었다.

그것은 돼지는 사육상, 조사를 사용해도 비육이 가능하기 때문에 역사적으로 중국 농민들은 자급용 식육 및 비료의 공급원으로 돼지를 사육해 왔다(이 2017). 특히 비료원으로서의 역할은 1949년 이후 신중국 시기에 들어서도 중요시되었다.

그림 1에는 중국에서 출하된 돼지의 수와 연말 사육두수의 추이(1949~2021년)를 나타냈다. 출하두수와 연말 사육두수는 각각 돼지의 '식육으로서의 역할'과 '분뇨원으로서의 역할'을 의미한다(이 2017). 1993년까지 연말 사육두수는 출하두수를 웃돌았지만, 94년 이후에는 역전되었다.

즉, 이 시기에 중국에서 양돈업의 역할이 기존의 '비료원'에서 '식육생산'으로 변화한 것이다.

이는 중국에서 경제발전과 함께 가계소득이 증가하면서 돼지고기 소비량이 증가한 데다 경작농업에서 화학비료가 보급되면서 비료원으로서의 돼지의 역할이 감소했기 때문이다. 돼지고기 수요 증가에 대응하여 양돈업의 규모가 확대되고 이에 따라 분뇨 배출량이 증가하면서 비료로서의 활용이 감소하는 가운데 환경문제와 직결되게 되었다.

図1 中国における豚の出荷頭数および年末飼養頭数の推移

→ 도표 1: 중국에서의 돼지 출하두수 및 연말 사육두수의 추이

🔵 파란선: 出荷頭数 (출하두수)

- 중국에서 1년간 도축·출하된 돼지의 수

- 1990년대 중반 이후 급격히 증가

- 2014~2015년 최고치 약 7억두 이상 기록

- 2018~2020년: 아프리카돼지열병(ASF) 등의 영향으로 급격히 감소

- 이후 회복세

🔴 빨간선: 年末飼養頭数 (연말 사육두수)

- 매년 말 기준으로 살아있는 돼지의 총 사육두수

- 출하두수와 비슷한 흐름을 보이나, 2018~2020년 기간 동안 큰 폭으로 감소

🗓️ 기간

- 1949년~2021년까지

- 자료 출처:

- 2004년까지: 「중국 축산통계연표(1949~2004)」

- 2005~2020년: 「중국 통계연감」

- 2021년: 중국 농업농촌부 홈페이지

💡 해석 요약

- 중국 양돈 산업은 1990~2015년까지 꾸준한 성장세를 보임

- 2018년 이후 ASF로 인한 사육두수 및 출하두수 급감

- 2021년에는 회복세를 나타냄

- 중국 돼지고기 시장의 공급 기반이 얼마나 민감한지를 보여주는 자료

3. 2015년부터 출하두수 감소

중국의 축산통계는 국무원과 국가통계국이 실시한 제3차 농업센서스(2016년)의 결과를 바탕으로 07년으로 소급하여 수정되었다. 양돈업의 경우 수정 전후에 큰 차이가 없었지만, 그림 1에는 수정된 통계가 반영되어 있다.

돼지의 연말 사육두수는 12년(4억 8030만 두), 출하두수는 14년(7억 100만 두)을 정점으로 감소하고 있으며, 즉 아프리카돼지열병 발생 이전인 2015년부터 감소하고 있는데, 이는 가격 침체와 환경 정책이 그 이유이다.

우선 가격 침체에 대해 살펴보면, 12~14년 동안 육돈 가격과 돼지고기 가격은 비교적 침체되어 있었지만, 배합사료와 그 원료인 옥수수, 대두박의 가격은 상승했기 때문에 양돈업의 수익은 낮은 수준이었다.

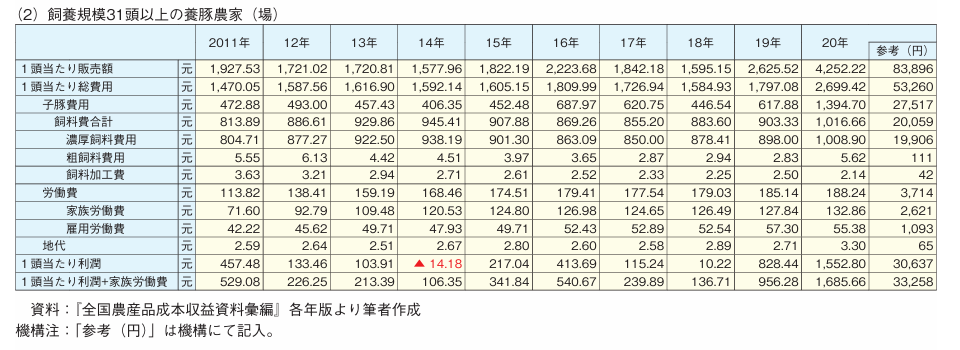

표 1에는 중국의 영세규모(사육두수 1~30두) 양돈농가와 사육규모 31두 이상의 양돈농가(장)의 1두당 비용수익상황을 나타냈다. 영세규모 양돈농가의 1두당 이윤은 12~15년 시기와 17, 18년에 적자로 돌아섰고, 사육두수 31두 이상 양돈농가(장)의 1두당 이윤도 14년에 적자를 기록했다.

영세규모의 양돈농가가 사육두수 31두 이상 양돈농가(장)에 비해 더 어려운 경영환경에 직면한 것으로 보인다. 이러한 이윤 상황이 많은 영세규모 양돈농가의 폐업의 원인이 된 것으로 생각되지만, 자료상 '가족노동비'에 유의해야 한다. 가족노동비는 기회비용으로 가상적으로 계상되는 비용이지만, 실제로는 양돈농가의 소득이 된다.

가족노동비는 (1일당 노임 × 자가노동 일수(주2))로 계산되며, 1일당 노임은 (전년도 농가 가구 평균 1인당 소득 × 전년도 농촌 취업자 1인당 부담인구(주3) ÷ 1년간의 노동 일수(주4))로 구한다.

가족 노동비도 농가 소득에 포함시켜 다시 계산하면 '1두당 이윤 + 가족 노동비' 항목에서 변동은 있지만 이윤이 적자인 해에도 소규모 양돈 농가도 양돈업에서 소득을 얻었다는 것을 알 수 있다.

表1 中国養豚業における1頭当たり費用収益状況の推移

(중국 양돈업에서 1두당 비용·수익 상황의 추이)

표 구조

- 가로축(열): 2011년부터 2020년까지 (매년)

- 세로축(행):

- 1頭当たりの平均生産費 (1두당 평균 생산비)

- 子豚費用 (자돈 구매비)

- 飼料費 (사료비)

- 給与費 (노임비, 인건비)

- 畜種費 (종돈 비용)

- 水電燃料費 (수도·전기·연료비)

- 獣医防疫費 (수의·방역비)

- 折旧費 (감가상각비)

- 修理費 (수리비)

- 貸付料 (임차료 등)

- その他 (기타 비용)

- 1頭当たりの利益 (1두당 이익)

주요 항목 설명

- 1두당 평균 생산비

- 자돈비, 사료비, 인건비, 각종 관리비 등을 모두 합산한 총생산비를 돼지 1두 기준으로 환산한 값.

- 자돈 비용(子豚費用)

- 모돈 농가에서 사온 자돈(어미젖을 뗀 어린 돼지) 구매 비용.

- 자체 번식이 아닌 경우, 이 비용이 생산비 중 큰 비중을 차지.

- 사료비(飼料費)

- 가장 큰 변동 요인이 되며, 곡물가(옥수수·대두박 등) 변화에 따라 증감.

- 노임비(給与費)

- 농장 인력(사육관리, 수의 등) 인건비.

- 종돈 비용(畜種費)

- 개량종이나 교배용 씨돼지(종돈) 구매 비용.

- 수도·전기·연료비(水電燃料費)

- 사육시설 관리, 환기·냉난방, 급수·세척 등에 필요한 공공요금.

- 수의·방역비(獣医防疫費)

- 백신, 소독, 질병 검사·치료비 등.

- 감가상각비(折旧費)

- 건물·설비·기계의 사용에 따른 연간 감가상각 비용.

- 수리비(修理費), 임차료(貸付料), 기타(その他)

- 농장 운영 전반에 드는 잡비성 비용.

- 1두당 이익(1頭当たりの利益)

- **(총수입 - 총비용)**을 돼지 한 마리 기준으로 환산한 값.

- **양(+)**이면 이익, **음(-)**이면 손실을 의미.

전체 추이 요약

- **생산비(1번 항목)**는 2010년대 초중반에 비해 점진적으로 상승 추세를 보임.

- **사료비(3번 항목)**가 전체 비용 중 가장 큰 비중을 차지하며, 곡물 시세에 따라 변동 폭이 큼.

- **자돈 구매비(2번 항목)**도 일부 연도에는 급등·급락하며 생산비 변동의 또 다른 주요 원인.

- **이익(12번 항목)**은 연도별로 큰 폭의 변동을 보이는데, 이는 중국 양돈시장의 돼지고기 수요, 질병 발생, 수입 제한, 사료 원가 등의 복합 요인에 의해 **“돈 사이클(Pork Cycle)”**이 나타나기 때문.

예를 들어,

- 어떤 해(예: 2016년, 2020년 등)에는 1두당 이익이 크게 플러스를 기록해 높은 수익.

- 반면 **일부 연도(예: 2018~2019년 전후)**에는 마이너스로 떨어져 손실 발생.

시사점

- 사료비 및 자돈비 절감이 수익성 향상에 핵심.

- 중국 양돈시장은 변동성이 크므로, 가격 안정화 정책이나 질병 관리가 매우 중요.

- 농가 입장에서는 **코스트 절감(사료 효율, 질병 방역)**과 **가격 변동 대응(출하 시점 조절, 계약사육 등)**이 필수 전략.

🔎 주목할 부분

- 2014년: 이익이 -14.18元로 손실 발생

- 2016~2017년: 양돈 호황으로 이익 대폭 상승

- 2018~2019년: 아프리카돼지열병(ASF)의 영향으로 비용 증가 및 수익 감소

- 2020년: 이익 급등, 1,552.80元로 최고 수익 기록 (ASF 이후 가격 급등 영향)

- 2020년 환산 기준 참고치:

- 판매금액: 83,896엔

- 총비용: 53,260엔

- 자돈 비용: 27,517엔

- 사료비 총합: 20,059엔

- 이익: 30,637엔

📌 출처 및 주석

- 출처: 「全国農産品成本収益資料彙編」 각 연도 자료에서 저자 작성

- ※ "参考(円)"은 일본 엔화 환산 참고치

11년과 비교해 이윤이 악화된 상황에서 취업 기회가 있는 지역일수록 영세 양돈농가의 퇴출률이 높았고, 영세 양돈농가의 퇴출은 청년층을 중심으로 이뤄진 것으로 알려졌다.

즉, 양돈의 기회비용이 높은 지역과 연령층을 중심으로 양돈에서 철수하고, 기회비용이 낮은 지역과 연령층은 양돈업을 계속한 것이다(이 2017).

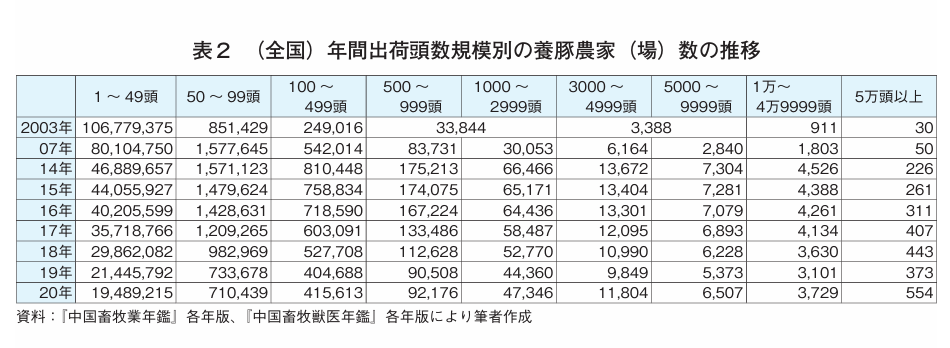

소규모 양돈농가의 감소는 통계에서도 확인할 수 있다(표 2). 다만, 소규모 양돈농가의 감소는 14년 이전에 이미 시작되었음을 유의해야 한다.

4. 양돈업의 구조적 변화

표 2는 연간 출하두수 규모별 양돈농가(장) 수 추이를 나타낸 것이다. 1~49두 규모의 농가 수는 2000년대 이후 지속적으로 감소하고 있으며, 14년 기준 이미 03년의 절반 이하로 감소했다. 50~99두 규모의 농가는 07년까지 증가했으나 14년부터 감소하고 있다.

그 외에는 5만두 규모 이상의 농가(장)가 18년까지 증가했다는 점을 제외하면 100~499두 규모, 500~999두 규모, 1000~2999두 규모, 3000~4999두 규모, 5000~9999두 규모,

1~4만 9999두 규모의 농가(장)의 수는 모두 14년을 정점으로 15년부터 감소세로 돌아섰다. 이러한 농가(장) 수의 감소가 앞서 언급한 15년부터 돼지 출하두수의 감소에 영향을 미치고 있다.

表2(全国)年間出荷頭数規模別の養豚農家(場)数の推移

→ 표 2 (전국): 연간 출하두수 규모별 양돈농가 수의 추이

📅 연도:

2003년부터 2020년까지의 변화

📊 항목 설명 (왼쪽에서 오른쪽 순서)

각 연도별로 연간 출하두수 기준에 따라 농가 수를 나눈 것

📌 주요 변화 요약

- 1~49두 규모 농가는 2003년 1억 6700만 농가에서 2020년 약 1,949만 농가로 급격히 감소

- → 소규모 농가의 퇴출을 의미

- 1,000두 이상의 대형 농가 수는 지속 증가

- 2003년: 33,844곳 → 2020년: 47,346곳

- 5만두 이상 초대형 농장은 2003년 30곳 → 2020년 554곳으로 18배 이상 증가

- → 규모화·기업화의 전형적인 모습

🔍 해석 요점

- 중국 양돈산업은 지난 20년간 소규모 개별 농가에서 대규모 기업형 농장 중심으로 구조가 급속히 변화함.

- 특히 ASF(아프리카돼지열병) 이후 구조조정이 가속화되었으며, 정책적 유도에 따라 산업화·규모화가 진행 중임.

- 이는 환경 규제, 위생관리, 안정 공급, 수출 기반 확보 등과도 연계되어 있음.

또한 이러한 농가(장) 수의 변화는 중국의 양돈업의 구조를 변화시키고 있다.

즉, 연간 출하두수 규모 100두 미만(1~49두와 50~99두)의 양돈농가 수는 14년 전부터 감소하기 시작했지만, 연간 출하두수 규모가 더 큰(100~499두, 500~999두, 1000~2999두, 3000~4999두, 5000~9999두, 1만~4만9999두) 양돈농가(장) 수는 14년까지 증가하였으며, 구조적으로 양돈경영의 대규모화 진전이 보였다.

03년 기준으로 연간 출하두수 규모 50두 미만의 양돈농가에 의해 출하된 육돈의 두수는 동년도의 육돈 총출하두수의 71.3%를 차지하였으나, 10년이 되자 동비율은 35.5%까지 감소하였다(『중국 축산업 연감』 2004년판, 2011년판).

즉, 양돈을 부업으로 영위해 온 육돈 가격 변동에 민감한 소규모 양돈 농가의 육돈 출하두수가 감소하고, 대규모 경영에 의한 출하두수가 증가하였는데, 이는 시장 가격의 안정화에 기여한다.

왜냐하면 대규모 경영은 영세 농가처럼 양돈을 부업으로 위치시키는 것이 아니라 전업으로 위치시키고 있으며, 또한 설비 투자가 수반되기 때문에 영세 농가처럼 양돈 경영에서 쉽게 탈퇴할 수 없기 때문이다(이 2017).

양돈경영의 대규모화의 배경에는 양돈업의 사육형태의 다양화(분업)도 있다. 물론 일관경영을 하는 대규모 양돈장도 있지만, 그 외에도 종돈을 전문적으로 사육하는 농장, 모돈을 사육하여 자돈을 전문적으로 생산하는 농장(번식 전문 농장), 자돈을 매입하여 육돈 비육에 특화된 농장(비육 전문 농장) 등 분업화도 볼 수 있다.

비육전문농장은 이유 후 새끼돼지를 매입하여 3~4개월간 비육한 후 90~100kg에 달하면 출하한다. 번식전문농장은 비육을 하지 않고 새끼돼지가 이유 후 일정 정도 자라면 비육전문농장에 판매한다. 번식 전문 농장은 안정적인 자돈 공급에 도움이 되고, 나아가 자돈 가격뿐만 아니라 육돈 가격, 돼지고기 가격의 안정화에도 이바지한다(이 2017).

이처럼 과거 번식과 비육을 일관되게 하는 소규모의 텃밭형 양돈으로 지탱되어 온 중국의 양돈업은 14년까지는 이미 구조적인 변화가 나타나고 보다 안정적인 돼지고기 공급이 기대되고 있었지만, 14년을 정점으로 출하두수가 감소했다. 이는 이 해부터 다양한 환경정책이 시행되기 시작했기 때문이다.

5. 환경정책

2013년 11월에 국무원에서 공포한 《가금류 규모 양식 오염방지 조례(대규모 가축 가금류 사육에서의 오염방지에 관한 조례)》는 14년 1월 1일부터 시행되었으며 같은 해 4월에는 '환경보호법'이 개정되어 15년 1월 1일부터 시행되었다. 15년 8월에는 농림부에서 '가축 사육 금지 구역의 구획에 관한 통지'가 발표되었고, 각 성급 축산 수의행정부문은 이미 확정된 가축 가금류 사육금지구역으로 정한 현(구, 시)의 가축 가금류 사육금지구역의 면적 및 가축 가금류 사육농가(장)의 수, 사육규모를 같은 달 31일까지 농업부에 보고하도록 요구받았다.

16년 11월이 되면 '「제13차 5개년 계획」의 생태환경보호계획'이 발표되지만, 이 계획에서는 사육금지구역 내의 가축가금양식농가(장)는 17년 말까지 폐쇄 또는 퇴거해야 한다고 했다.

18년에는 '환경보호세법'(16년 12월 제정)이 시행되어 양돈업의 경우 사육두수 500두 이상의 농가(장)에 과세되게 되었다.

이러한 일련의 환경정책으로 인해 양돈업의 분뇨 배출 및 처리 규제가 강화되고, 양돈농가(장)의 폐쇄가 진행되었으며, 다른 지역으로 이전하여 양돈장을 운영하더라도 분뇨 처리 시설을 정비하기 위한 막대한 자금이 필요했다.

표2의 연간 출하두수 규모 5만두 이상의 양돈장이 14~18년 사이에 두 배로 늘어난 것은 막대한 투자를 동반한 대규모 양돈장이 늘어난 것을 의미한다. 한편, 14년부터 '폐쇄 또는 퇴거 기한'으로 된 17년 사이에 출하두수 규모가 4만 9999두 이하인 규모에 대해서는 모두 양돈농가(장)의 수가 감소한 것으로 나타났다(표2).

또한 같은 기간 중 연말 사육두수도 감소했다. 특히 연해부나 대도시 근교에서 양돈이 금지된 지역이 많아 감소율로 보면 절강성(44%), 푸젠성(20%), 베이징시(38%), 상하이시(35%), 충칭시(20%) 등 지역이 두드러졌다.

양돈업 규모가 가장 큰 쓰촨성에서는 연말 사육두수가 14년 말 5001만두에서 17년 말 4377만두로, 이 기간 동안 624만두 감소했다(『중국통계연감』 2015년판, 2018년판).

일본의 21년 돼지 사육두수가 929만 두(농림수산성 '축산통계')였다는 점에서 일본의 양돈업 전체의 3분의 2에 해당하는 규모가 감소한 셈이다.

이렇게 양돈농가(장) 및 돼지 사육두수가 감소하는 시기에 아프리카돼지열병이 발생했다. 18년 8월 랴오닝성 선양에서 발생한 것을 시작으로 18년 8~12월까지 전국에서 99건 발생, 19년에는 63건, 20년에는 18건이 발생했다(이케가미 2021).

그림 1에서 볼 수 있듯이, 19년과 20년에 출하두수가 크게 감소하고, 연말 사육두수가 19년에 크게 감소하게 되어, 당연히 돼지고기, 육돈, 자돈의 가격변동이 초래되었다.

6. 돼지고기 가격과 정책적 대응

정부가 돼지고기 가격 안정을 위한 시장 개입 시 기준으로 삼는 것이 '돼지고기 가격(육돈 출하 가격/옥수수 도매 가격)'이다. '돼지고기 가격'의 육돈 출하 가격과 옥수수 도매 가격은 국가발전개혁위원회가 발표하는 가격을 기준으로 한다.

본고에서는 해당 데이터를 입수할 수 없었기 때문에 이하에서는 돼지 사료비 대신 '전국 정기시장에서의 육돈 가격 대비 옥수수 가격 비율'을 사용한다.

그림 2는 전국의 정기시에서 육돈 가격 대비 옥수수 가격의 비율을 나타낸 것이다. 2010년 이후를 보면 12년부터 15년 중반까지의 기간에 육돈 가격 대비 옥수수 가격의 비율이 6:1 이하인 시기가 많다. 15년 후반부터 동 비율이 상승하여 16년에는 10:1을 초과하게 된다.

그 후 하락하여 18년에는 6:1 이하로 떨어졌지만, 19년에는 급격히 상승하여 20년 2월과 3월에는 17:1을 넘어서면서 그때까지와 비교해 비정상적인 가격 변동을 보였다.

앞서 언급한 바와 같이 이 시기에 많은 양돈 농가(장)가 양돈업에서 철수했지만, 양돈을 계속한 영세규모 양돈농가는 19년(1두당 1139.62위안(2만 2485엔)), 20년(1두당 1770.62위안(3만 4934엔))에 14년(1두당 256.22위안(5055엔))의 각각 4.4배, 6.9배의 소득을 올릴 수 있었다.

-으먄 또한 30두 규모 이상의 양돈농가(장)는 19년(1두당 956.28위안(1만 8867엔))과 20년(1두당 1685.66위안(3만 3258엔))에 14년(1두당 106.35위안(2098엔))의 9배, 15.9배, 10배 이상의 소득 을 얻을 수 있었다(표 1).

한편, 돼지고기 가격의 폭등으로 소비자는 곤란을 겪지만, 10년대 이후 중국에서는 돼지고기 가격 안정 정책이 돼지고기 가격을 기준으로 시행되어 왔다. 그 기준이 되는 정책에 관한 지난 10년간의 상황을 소개하고자 한다(주 5).

12년 4월에 '완화된 축산물 시장가격 주기성 변동 억제 방안(돼지 시장가격의 주기적 변동 완화에 관한 방안)'(이하 '12년판 방안'이라 한다)이 발표되었고, 또한 15년 10월에는 신판 '완화된 축산물 시장가격 주기성 파동 억제 방안(돼지 시장가격의 주기적 변동 완화에 관한 방안)' (이하 '15년판 방안'이라 한다)이 공표되면서 12년판 방안은 폐지되었다.

12년판 방책에서는 정상구역(녹색구역)으로 돼지 사료비 6:1~8.5:1 사이를 설정한다. 돼지 사료비가 8.5:1 이상이 되었을 때와 6:1 이하가 되었을 때에는 정부는 언론을 통해 적정 시장가격에 개입할 것을 알린다.

돼지고기 비율이 8.5:1~9:1 및 6:1~5.5:1 범위(파란색 구역)에 일정 기간 머물러 있는 경우, 중앙과 지방의 비축육 방출 및 매입이 이루어지며, 9:1~9.5:1 및 5.5:1~5:1의 구역(노란색 구역)이 되면 중앙과 지방의 비축육 방출 및 매입량의 규모를 늘린다.

또한 돼지고기 비율이 9.5:1 이상과 5:1 이하의 지역(적색 지역)이 되면 계속해서 중앙과 지방의 비축육의 방출과 매입이 이루어진다. 돼지고기 비율이 5:1 이하가 되면 재정 보조 정책을 실시하여 대형 돼지고기 가공 기업의 상업 비축을 늘리고 돼지고기 고차 가공의 규모를 확대한다.

정부 비축과 상업 비축을 늘린 후에도 돼지 사료비가 5:1 이하로 유지되고, 양돈농가의 모돈 폐사가 진행되고, 번식 가능한 모돈의 사육두수가 전월 대비 5% 감소한 경우에는 현행 보조정책을 유지하기로 했다.

또한 국가가 지정한 돼지 생산 대현의 양돈 농가(장)에 대해 번식 가능한 모돈 1두당 100위안(1973엔)을 기준으로 일시적으로 사육 보조금을 지급하고, 국가가 지정한 우량 품종의 종돈 농가(장)에 대해서는 종돈(수컷) 1마리당 100위안(1973엔)을 기준으로 일시적으로 사육보조금을 지급하기로 했다(주6)(이 2017).

이러한 가격안정정책에 따른 비축육의 방출은 소비자 보호이고, 비축육의 매입은 생산자 보호이지만, 15년판 방침은 12년판 방침에 비해 생산자 보호적인 설명이 대폭 변경·삭제되었다.

15년판 방책에서는 각 기준 범위가 변경되었다. 12~14년 생산비 데이터에 따르면, 육돈 생산의 손익분기점은 돼지 사료비 5.5:1~5.8:1 사이였으며, 녹색 구역의 하한이 12년판 방책의 6:1에서 5.5:1로 변경되었다.

그 밖의 구역의 경우 녹색 구역보다 위의 범위 기준은 변경되지 않았으나 아래의 범위 기준은 모두 하향 조정되어 청색 구역은 5.5:1~5:1, 황색 구역은 5:1~4.5:1, 홍색 구역은 4.5:1 이하로 조정되었다.

또한 15년판 대책은 12년판 대책과 달리 청색구역에서는 비축육의 방출과 매입을 하지 않는다. 홍색구역 시에는 최대 25만 톤까지 중앙비축량을 매입한다고 하면서 2012년판 대책의 일시적인 보조금 관련 설명은 삭제되었다. 단, 홍색구역의 임시적인 조치로 수출입이 추가되었다(이 2017).

12년판 방책과 15년판 방책을 비교해보면 양돈업의 사육부문 구조조정을 더욱 추진하는 방향으로 개정되었는데, 이러한 변경의 배경에는 앞서 언급한 양돈업의 규모 확대가 급속히 진행되고 있는 사정이 있었다.

7. 2021년 가격안정정책의 변경

'돼지고기 가격안정'을 기준으로 생각했을 때, 2019~20년 돼지고기 가격의 비정상적인 폭등은 돼지고기 가격을 기준으로 한 가격안정정책에 한계가 있었다는 것을 의미한다. 그래서 21년 6월에 '완전 선정부 돼지고기 비축 조정기제 잘 돼지고기 시장 공급 안정 가격 작업 방안(정부의 돼지고기 비축 조정 기능을 개선하여 돼지고기 시장의 공급과 가격 안정을 도모하는 방안)'(이하 '21년판 방안'이라 한다)이 공포되면서 15년판 방안은 폐지되었다.

먼저 주목되는 변경점은 돼지고기 비율이 기준이다. 돼지 사료비 이외에 '번식 가능한 모돈 두수 변화율'과 '36대 대도시의 붉은 살코기 평균 소매가'가 지표로 추가되었고, 15년 돼지 생산의 손익분기점이 돼지 사료비 5.5:1~5.8:1 사이였다고 한 것에 비해, 최근 몇 년간의 양돈 비용 수익 상황 변화를 감안하여 동비율을 7:1로 높였다.

'번식 가능한 모돈 두수 변화율'은 돼지고기 가격이 하락할 때의 또 다른 지표이고, '36대도시의 붉은 살코기 평균 소매가격'은 돼지고기 가격이 상승할 때의 지표이다.

과도한 하락 판단기준과 대책을 보면, 돼지 사료비가 6:1 이하일 때 3급 사전 경보(예경보), 돼지 사료비가 3주 연속 5:1~6:1 사이를 오갈 경우 및 번식 가능한 모돈 사육두수가 1개월 감소폭이 5%에 달하거나 연속 3개월 누적 하락폭이 5~10%일 때 2급 사전 경보, 그리고 돼지 사료비가 5:1 이하일 때, 또한 번식 가능한 모돈 사육두수의 1개월 감소폭이 10%에 달하거나 연속적으로 3개월 누적 감소폭이 10%를 초과할 경우에는 1급 사전 경보의 대상이 된다.

가격 안정을 위해 매입 개입이 이루어지지만, 3급 사전 경보 시에는 매입 개입을 하지 않고, 2급 사전 경보 시에는 상황을 보면서 매입 개입을, 1급 사전 경보 대상이 되면 매입 개입이 이루어지게 된다.

15년판 방책의 기준에서는 돼지 사료비(5.5:1~5:1)는 매입 개입이 이루어지지 않는다고 하였으나, 21년판 방책에서는 돼지 사료비가 연속 3주 동안 5:1~6:1 사이를 오가는 경우 상황을 보면서 매입 개입을 실시한다고 변경되어 15년판 방책에 비해 공급측의 안정을 도모하는 제도로 바뀌었다고 할 수 있다.

과도 상승 판단 지표와 대책에 대해서는 돼지고기 비율이 9:1 이상일 때 3급 사전 경보, 돼지고기 비율이 연속 2주 동안 10:1~12:1 사이를 오갈 경우 및 36개 중대도시의 살코기 평균 소매가격의 1주 상승폭이 30~40%일 때 2급 사전 경보,

돼지고기 비율이 12:1 이상이 되거나 36개 중대도시의 붉은 살코기 평균 소매가격의 1주일 상승폭이 40%를 넘을 때 1급 사전경보의 대상이 된다.

가격 상승 국면에서는 비축육 재고 방출 개입이 이루어지는데, 재고 방출 개입은 2급 때 발동하고 1급 때는 재고 방출 개입 수준을 높인다고 한다.

이 외에도 동물 전염병이 발생한 경우에도 1급 사전 경보를 발령하고 재고 방출 개입을 실시한다고 한다. 15년판 방침의 기준에서는 돼지 사료비가 9:1~9.5:1에서 재고 방출을 시작하게 되지만, 21년판 방침에서는 돼지 사료비가 연속 2주 동안 10:1~12:1 사이를 오가는 경우에 재고 방출 개입이 시작된다.

이는 시장화가 더욱 진행되는 방향으로 조정된 것으로 이해되지만, 그 배경에는 19년 이후 돼지고기 가격 급등 시기에 쇠고기, 양고기, 가금육 등 돼지고기 대체육이 소비된 것이 반영된 것으로 보인다. 이러한 재고 방출 개입은 당연히 국내 비축육의 수량에 제한을 받기 때문에 21년판 방책에서는 수입 경로를 다원화할 필요가 있다고 지적되고 있다.

19년 이후의 비정상적인 가격 폭등으로 인한 중국 양돈업의 또 다른 중요한 변화가 있는데, 지면 제약으로 자세히 소개할 수 없지만 21년 1월 8일부터 다롄 상품거래소에서 육돈 선물거래가 시작되었다. 이처럼 19년 이후 돼지고기 가격 급등을 감안하여 중국에서는 앞서 언급한 제도 변경과 육돈 선물거래 등이 도입되었지만, 향후 소비자에게 돼지고기를 안정적으로 공급할 수 있을지 계속 주시할 필요가 있다.

선진포크 한돈 1등급이상 목심 구이용 (냉장), 500g, 1팩 - 목살 | 쿠팡

현재 별점 4.7점, 리뷰 4028개를 가진 선진포크 한돈 1등급이상 목심 구이용 (냉장), 500g, 1팩! 지금 쿠팡에서 더 저렴하고 다양한 목살 제품들을 확인해보세요.

www.coupang.com

'해외 축산 식육산업 정보' 카테고리의 다른 글

| “일본의 육류 유통 현황에 대한 고찰」 부분육 유통 사례 - 일본육류유통센터 사업 소개 (0) | 2025.03.30 |

|---|---|

| 대만 - 홍콩, 마카오, 중국과의 소비 패턴 비교 (0) | 2025.03.30 |

| 일본산 돼지고기를 더 맛있고 더 매력적으로 돼지고기 식육 사업의 현재와 미래 (0) | 2025.03.30 |

| 뉴질랜드의 와규 생산 (0) | 2025.03.26 |

| 국경을 넘어: 남미의 쇠고기 마케팅 역학관계가 변화하고 있습니다. (0) | 2025.03.26 |