미국 양돈 산업의 구조

양돈 산업의 구조는 1990년대 동안 극적으로 변화했으며, 앞으로도 계속 변화할 것으로 예상된다.

여기서 '구조 변화'란, 운영체(농장이나 기업)의 수와 규모, 그것들의 소유주가 누구인지, 그리고 그것들이 양돈 공급망 내 다른 업체들과 어떻게 관련되어 있는지를 의미한다.

변화는 이 산업으로 생계를 꾸려가는 개인들에게 도전과 기회를 모두 제공한다.

급격한 변화에 대응하려는 노력은 빠르게 생존을 위한 시험이 될 수 있다.

이 사실 자료(fact sheet)에 사용된 대부분의 데이터는 미국 농무부(USDA) 발행 자료와 미주리 대학교 및 아이오와 주립대학교가 실시한 산업 조사로부터 온 것이다.

돼지 사육 농가 수

미국에서 돼지를 사육하는 농가 수는 매우 오랜 기간 동안 감소해 왔다(표 1 참조).

1920년에는 미국 내 490만 농가가 돼지를 키웠다.

1950년에는 300만 농가가 돼지를 키웠다.

1967년에는 104만 농가가 돼지를 키웠다.

2011년에는 오직 85,760개 농가만이 돼지를 사육했으며, 이 중 8,500개 농가는 자신들이 소유하지 않은 돼지를 사육하고 있었다.

돼지 사육 농가당 평균 사육 두수는

1935년에는 10두였으나,

2000년에는 690두로 증가했다.

미국의 돼지 사육 농가 수는 감소해 왔고, 농가당 평균 사육 두수는 1980년 이후 매년 증가하고 있다.

이러한 두 가지 추세가 곧 끝날 것이라는 징후는 전혀 없다.

표 1. 미국의 돼지 사육 농가 수 및 연도별 평균 사육 두수

출처: USDA/NASS 및 농업 인구 조사(Census of Agriculture)

| 1965년 | 1,057,570개 농가 | 47.8두 |

| 1970년 | 871,200개 농가 | 77.2두 |

| 1975년 | 661,700개 농가 | 74.5두 |

| 1980년 | 666,550개 농가 | 96.7두 |

| 1985년 | 388,570개 농가 | 134.6두 |

| 1990년 | 268,140개 농가 | 202.9두 |

| 1995년 | 168,450개 농가 | 345.5두 |

| 2000년 | 85,760개 농가 | 689.6두 |

- 1965년에는 1백만 개 이상의 농가가 평균 약 48두씩 사육했지만,

- 2000년에는 농가 수가 85,760개로 급감하고, 평균 사육 두수는 690두에 달함.

- 즉, 농가는 줄고, 농가당 규모는 커지는 구조적 변화가 지속되고 있다는 것을 보여준다.

생산자 규모

비록 대부분의 돼지 사육 농가는 소규모이지만, 돼지의 대부분은 소수의 대규모 농가에 의해 소유되고 있다.

미국 내 돼지 사육 농가의 절반은 전체 돼지 생산량의 1% 미만만 생산하고 있으며,

반면 상위 1%의 대규모 농가는 전체 돼지의 절반 이상을 생산하고 있다.

표 2는 2000년 기준으로 규모별 독립형 돼지 사육 농가 수와 시장 출하량을 추정한 것이다.

가장 큰 20개 기업은 2000년에 3,330만 두의 돼지를 시장에 출하했으며, 이는 미국 전체 시장 출하량의 거의 35%에 해당한다.

또한 5만~50만 두 규모 범주의 136개 농가와 합치면, 이 156개 기업이 2000년에 미국 전체 돼지의 51%를 생산한 셈이다.

5만~50만 두 범주에 속한 136개 농가 중 최소 25개는, 다수의 개별 농민이 공동 소유하는 생산자 네트워크(producer networks) 형태이며,

이들은 중앙화된 어미돼지(sow) 사육 시설에서 생산된 이유자돈(feeder pigs)을 비육(finish)하는 방식으로 운영되고 있다.

표 2. 규모별 미국 독립형 돼지 사육 농가 수 및 시장 출하량 (2000년)

출처: Lawrence & Grimes, USDA/NASS

- 전체 77,260개 농가가 돼지를 키웠고,

- 이들이 2000년에 총 9,600만 마리(96.0백만 두)를 시장에 출하했음.

- 특히 50,000두 이상 사육하는 대형 농가(156개)가 전체 시장 절반 이상을 차지했.

각 네트워크는 12명 이상의 소유주를 가질 수 있으며, 이들은 각각 자신의 농장에서 돼지를 비육하지만,

네트워크는 단일 운영체로 간주된다.

그 이유는, 하나의 회사가 모돈 사육 단위를 관리하고,

네트워크 구성원들은 대개 공통된 마케팅 계약 하에 있기 때문이다.

대규모 생산자의 성장

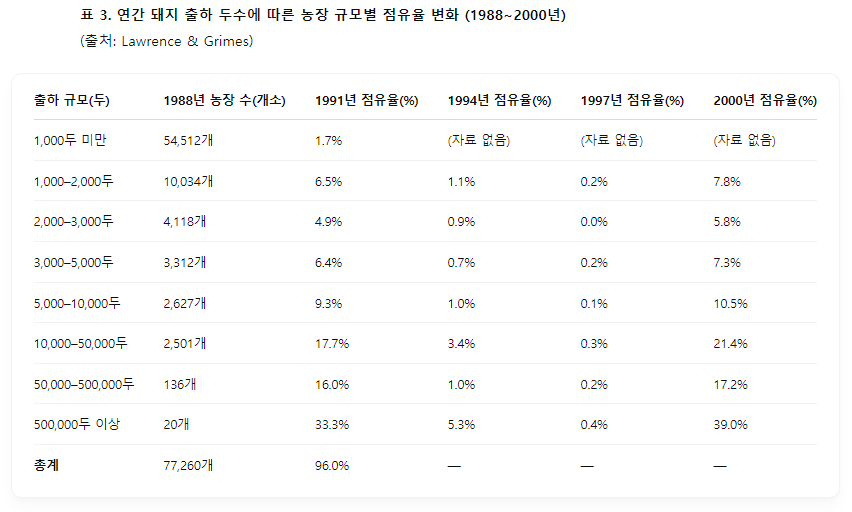

20세기 마지막 10년 동안, 돼지 생산은 소규모 운영체에서 대규모 운영체로 극적으로 이동했다 (표 3 참조).

1988년에는, 연간 1,000두 미만을 출하한 운영체가 미국 전체 돼지 생산의 32%를 차지했다.

그러나 2000년에는, 이 규모의 운영체가 미국 전체 돼지 생산량의 단 2%만을 차지하게 되었다.

한편, 연간 50,000두 이상을 출하한 운영체는 1988년에는 전체의 7%를 차지했으나,

2000년에는 이 비율이 51%로 증가했다.

연간 5,000두에서 10,000두를 출하하는 그룹은

12년 동안 시장 점유율을 안정적으로 유지했으며,

이는 시장 점유율을 잃는 쪽과 늘리는 쪽을 구분하는 기준선 역할을 하고 있다.

이러한 대규모 농장으로의 전환이 일어난 한 가지 이유는 수익성 때문이다.

Lawrence와 Grimes의 조사에 따르면, 2000년에 1,000두에서 1,999두를 출하한 농장의 65%가 이익을 기록한 반면, 500,000두 이상을 출하한 농장의 경우 95%가 이익을 기록했다. 대형 농장의 경제적 이점은 생산자뿐만 아니라 금융기관(대출자)들도 인식하고 있다.

대규모 농장의 비용 구조와 최근 가격 수준을 고려하면, 대규모 생산자들이 양돈업에 만족하고 있는 것은 놀라운 일이 아니다.

Lawrence와 Grimes는 대규모 생산자들에게 양돈업에 대한 만족도를 1점(전혀 만족하지 않음)에서 6점(매우 만족함)까지의 척도로 평가하게 했다. 그 결과, 연간 50,000~500,000두를 출하하는 농장의 평균 만족도는 4.67점이었고, 500,000두 이상을 출하하는 농장은 4.95점을 기록하였다.

생산 지역

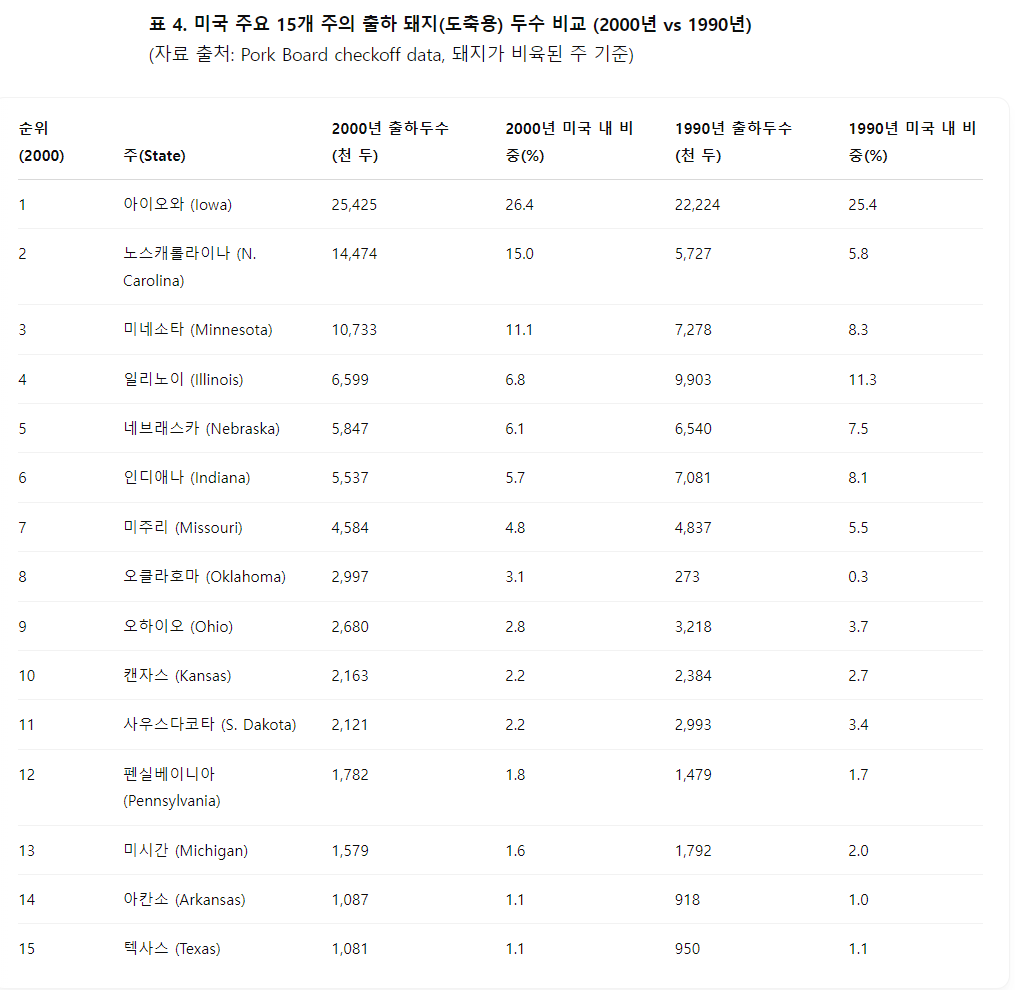

역사적으로 양돈업은 사료용 곡물의 주요 생산지인 주(州)들에 집중되어 왔다. 그러나 이러한 관계는 약해지고 있다.

노스캐롤라이나주(North Carolina)와 오클라호마주(Oklahoma)는 주요 곡물 생산지가 아님에도 불구하고, 양돈 생산량 기준 상위 10위 안에 진입하였다.

표 4에는 2000년 기준으로 15개 주요 양돈 생산 주의 생산량과 시장 점유율, 그리고 1990년 당시 생산량이 함께 나와 있다.

- 아이오와는 1990년에도, 2000년에도 여전히 미국 최대의 돼지 생산 주이다. (비중 약 25~26%)

- 노스캐롤라이나는 1990년에는 점유율 5.8%에 불과했지만, 2000년에는 15%까지 급상승했다. (주목할 만한 성장)

- 오클라호마는 1990년 0.3% → 2000년 3.1%로 대폭 성장하여 주요 생산 주로 부상했다.

- 반면, 일리노이, 네브래스카, 인디애나 같은 기존 곡물 생산 중심 주들은 출하두수와 점유율이 감소했다.

- 전체적으로는 전통적인 곡물 벨트 중심에서 **새로운 생산지(남부 및 동남부)**로 일부 이동하는 경향이 나타났다.

생산 계약(Production Contracts)

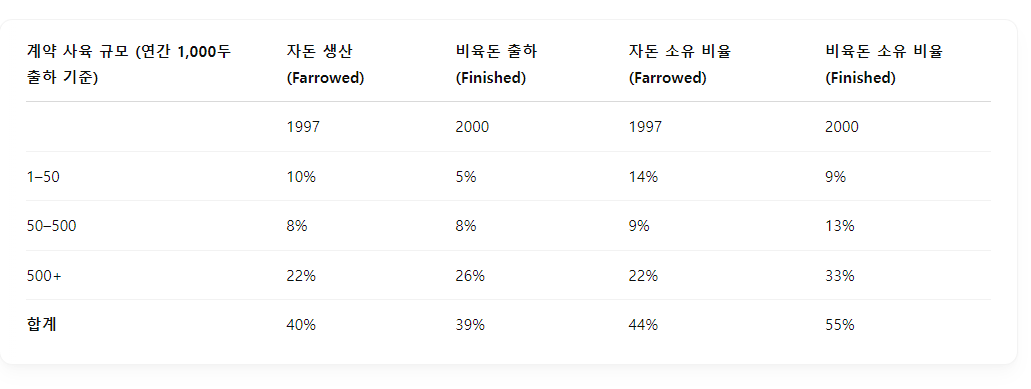

돼지 산업에서는 생산 계약이 일반화되었으며, 2000년 기준으로 전체 자돈 생산(farrowings)의 22%, 그리고 전체 출하 비육돈(hogs finished)의 34%가 생산 계약 하에 이루어졌다(표 5 참조).

이 수치는 1997년에 비해 각각 4~5포인트 증가한 것이다.

생산 계약을 활용하는 생산자들은, 2000년에 전체 자돈 생산의 39%와 전체 시장 출하용 돼지의 55%를 소유하고 있었다.

그러나 이 생산자들이 생산한 자돈과 비육돈 가운데 약 44%의 자돈과 38%의 비육돈은 회사 소유 시설(company owned facilities)에서 생산된 것으로 나타났다.

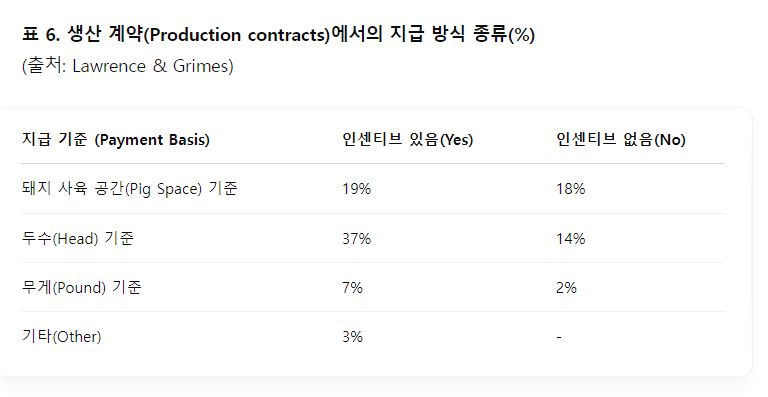

생산 계약을 맺은 계약 생산자들로부터 얻은 응답에 기반하여, 로렌스(Lawrence)와 그라임스(Grimes)는 2000년 당시에 일반적인 생산 계약 유형을 파악하였다(표 6 참조).

가장 흔한 계약 형태는 두당 지급(per head basis)에 인센티브가 추가된 형태(37%)였으며, 인센티브 없이 두당 지급하는 형태는 전체 생산 계약의 14%를 차지하였다.

파운드당 지급(per pound basis) 방식은 인센티브가 추가될 가능성이 더 높은 것으로 나타났다.

그러나, 돼지 사육 공간(pig space)당 지급 방식에서는 인센티브 유무에 따른 지급 비율 차이가 거의 없는 것으로 분석되었다.

표 5. 미국 돼지 생산자 계약 사육 및 소유 비율 (1997년, 2000년)

(출처: Lawrence & Grimes)

- 1~50두 규모 소규모 농장의 경우,

1997년에는 전체 자돈 생산 중 10%, 비육돈 출하 중 14%를 차지했으나,

2000년에는 각각 5%, 9%로 감소했다. - 50~500두 규모 중규모 농장은

자돈 생산 비율이 1997년과 2000년 모두 8%로 같았지만,

비육돈 출하 비율은 9%에서 13%로 증가했다. - 500두 이상 대규모 농장은

자돈 생산 비율이 22%에서 26%로,

비육돈 출하 비율은 22%에서 33%로 크게 증가했다. - 전체적으로 보면,

계약 사육 비율은 1997년에 자돈 생산 40%, 비육돈 출하 44%였고,

2000년에는 자돈 생산 39%, 비육돈 출하 55%로 나타났다. - 계약자가 직접 소유하는 비율도 증가했으며,

2000년 기준으로 계약자가 소유하는 자돈은 22%, 비육돈은 34%를 차지했다.

조사에 응한 계약 사육자들은, 계약을 통해 자본 접근성이 개선되고, 추가적인 사업 확장이 가능해지며, 위험이 감소했다고 대체로 평가했다.

계약자와 사육자 모두 일반적으로 계약에 대해 만족하고 있는 것으로 나타났다(표 7 참조).

1이 '매우 만족', 6이 '만족하지 않음'을 의미하는 1~6의 척도에서,

계약자의 92%, 사육자의 85%가 1, 2 또는 3으로 만족도를 평가했다.

따라서 계약에 참여한 양측 모두, 계약이 비교적 잘 작동하고 있다고 보고했다.

대형 및 초대형 생산자의 72%는 사육자에 대해 교육과 감독을 철저히 수행한다고 응답했다.

또한 16%는 '교육 및 감독을 거의 제공하지 않는다'고 답했으며,

11%는 '감독이 거의 필요 없는 경험 많은 사육자와 일하려 한다'고 답했다.

계약 생산은 앞으로도 지속될 것으로 예상된다.

80% 이상이 "현재의 계약과 자가 시설 간 비율을 유지하거나, 계약 비율을 확대할 계획이다"고 응답했기 때문이다.

- 돼지 사육 공간(Pig Space) 기준으로 지급하는 계약이 전체의 37% (19% + 18%)를 차지했음.

- 이 중 19%는 인센티브 지급이 있음.

- 18%는 인센티브 없이 지급.

- 출하 두수(Head) 기준으로 지급하는 방식이 가장 많음 (51%: 37% 인센티브 있음 + 14% 인센티브 없음).

- 출하 중량(Pound) 기준은 상대적으로 적음 (9%: 7% 인센티브 있음 + 2% 인센티브 없음).

- 기타(Other) 방식도 3% 존재.

▶ 요약: 가장 흔한 지급 방식은 "두수(Head) 기준 + 인센티브 지급 있음" 형태(37%)였다. 특히 인센티브가 붙은 계약이 대부분을 차지했다.

마케팅 계약(Marketing Contracts)

최근 몇 년 동안, 생산자들이 마케팅 계약(marketing contracts)으로 이동함에 따라, **현물 시장(spot market)**에서 판매되는 돼지 수가 빠르게 감소했다.

미주리대학교(University of Missouri) Glenn Grimes 교수가 실시한 조사에 따르면,

- 1994년에는 시장 돼지의 **62%**가 현물 시장에서 판매되었지만,

- 1997년에는 43%,

- 2000년에는 **29%**로 감소했다.

2001년 1월에 실시된 Pork Checkoff 자금 지원 하에 이루어진 도축업체(packers) 대상 조사에 따르면,

거세돈(barrows) 및 암퇘지(gilts) 중 현물 시장에서 구입된 비율은 **17%**에 불과했다.

나머지 돼지들은 모두 어떤 형태로든 마케팅 계약을 통해 매입되었다.

- **54%**는 **포뮬러 가격 계약(formula price contract)**을 통해 구입되었다.

→ 이 계약은 일정 시점에 공공기관이나 시장에서 발표된 돼지나 돼지고기 가격에 연동되어 가격이 정해지는 방식이다. - **2%**는 **레저(ledger) 조항이 포함된 윈도우 계약(window contract with a ledger)**을 통해 구입되었다.

→ 윈도우 계약이란 포뮬러 계약과 비슷하지만, 가격의 지나친 급등락을 조정하는 장치가 포함된 계약이다.

→ 레저 조항은 계약 기간 중 실제 시장가격과 계약가격 간의 차이를 기록해두었다가, 계약 만료 시점에 차액을 정산하는 방식이다. - **5%**는 **레저 조항이 없는 윈도우 계약(window contract without a ledger)**으로 구입되었다.

- **6%**는 계약을 체결할 때 선물시장(futures market) 가격을 기준으로 가격을 설정하는 방식으로 구입되었다.

- **16%**는 **사료 비용(feed cost)**을 기반으로 가격이 결정되는 방식으로 구입되었다.

- **계약자(Contractors)**의 경우

- 1~3점(매우 만족 ~ 보통 만족)으로 평가한 비율이 **92%**에 달한다.

- 4~6점(다소 불만 ~ 매우 불만족)으로 평가한 비율은 **8%**에 불과하다.

- 특히 '매우 만족(1점)'이라고 응답한 비율이 **22%**이다.

- **생산자(Growers)**의 경우

- 1~3점으로 평가한 비율이 **86%**이다.

- 4~6점으로 평가한 비율은 14%.

- '매우 만족(1점)' 응답은 **27%**로 계약자보다 약간 높았다.

- 다만, 6점(매우 불만족) 응답이 4% 존재했다는 점은 주목할 필요가 있다.

- 계약자와 생산자 모두 대체로 생산 계약에 대해 높은 만족도를 보이고 있다.

- 특히 계약자는 불만족 응답(5점, 6점)이 거의 없었다.

- 생산자도 대체로 만족하고 있으나, 일부(4%)는 심각한 불만을 표시했다.

대부분의 수직 통합형 생산자들은 자신들의 판매를 모기업인 도축장(packer-owner)에게 '포뮬러 판매(formula sales)'로 보고하기 때문에, 포장업체(도축장) 소유 형태가 표에 명시적으로 나타나지 않는다는 점은 주목할 필요가 있다.

기업 규모가 커질수록 마케팅 계약을 사용하는 경향이 강해지고 있다.

Lawrence와 Grimes의 조사에 따르면, 2000년 기준으로 연간 3,000두 미만을 판매한 소규모 업체들은 약 4분의 3(75%)가 현물시장(spot market)에서 판매를 진행했다.

반면, 가장 큰 156개 업체에서는 현물시장에서 판매된 비율이 10% 미만이었다.

또한, 2001년 가을에 실시된 의무가격보고(Mandatory Price Reporting) 데이터에 따르면, 당시 거세돼지(barrow)와 암퇘지(gilt) 중 약 17%만이 현물시장에서 판매되었다.

이러한 수치는, 과거 급속히 진행되던 현물시장 판매 감소 추세가 다소 둔화되고 있음을 시사한다.

- **54%**가 '공시된 시장가격'을 기준으로 포뮬러 계약을 맺어 판매되었고,

- '현물시장 판매'는 겨우 **17%**에 그쳤다.

- 나머지 29%는 사료비 기준, 선물시장 가격 기준, 윈도우 계약 등 다양한 방식으로 거래된.

Producer-Packers (생산자-도축업자)

돼지 사육에 직접 참여하는 도축업자(팩커, packer)가 점점 늘고 있으며, 그 반대(사육자가 도축업에 진출)도 늘고 있다.

미국 내 8대 돼지 생산업체 중 5개 업체는, 동시에 주요 돼지 도축업체이기도 하다.

도축업자가 직접 돼지를 키우는 이유는 두 가지다.

- 안정적인 원료 확보: 일정한 품질 특성을 가진 돼지를 안정적으로 확보할 수 있다.

- 수익 안정화: 돼지 사육과 도축업은 수익성이 반대로 움직이는 경향이 있어, 두 사업을 병행하면 전체 수익을 안정시킬 수 있다.

Lawrence와 Grimes의 조사(2000년)에 따르면:

- 도축업체가 소유한 미국 도축용 돼지는 전체의 약 23%.

- 사료 회사 또는 사료 판매상이 소유한 돼지가 약 10%.

- 수의사와 유전 회사가 각각 추가로 **2%**씩 소유.

즉,

- 전체 미국 도축용 돼지의 약 **37%**는 도축업체나 생산 자재 공급업체(input suppliers)가 소유하고 있고,

- 나머지 **63%**는 일반 **농가(farmers)**가 소유하고 있는 것으로 나타났다.

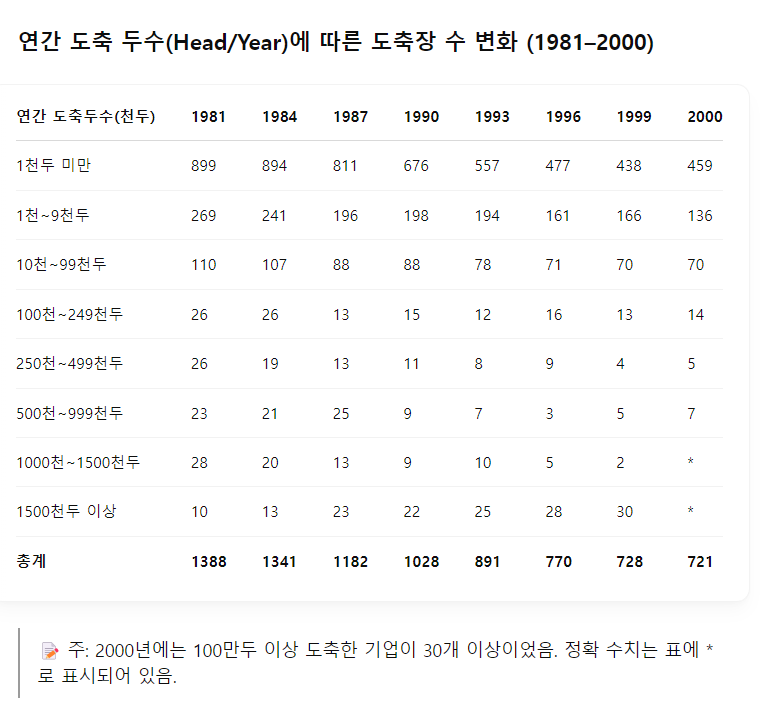

- 1981년에는 총 1,388개 도축장이 있었는데,

2000년에는 721개로 거의 절반 수준으로 감소했다. - 1,000두 미만 소규모 도축장이 여전히 가장 많긴 하지만, 수는 크게 감소했다 (899개 → 459개).

- 1,500천두(150만두) 이상 도축하는 대형 도축장은 점차 증가하여,

1999년에는 30개, 2000년에도 비슷한 수준을 유지하고 있다. - 대형 도축장 중심으로 재편되는 추세가 명확하다.

도축장 수 감소

돼지고기 도축장 수는 계속해서 감소하고 있다.

표 9는 연도별, 규모별로 연방 검사(Federally Inspected)를 받은 돼지 도축장 수를 보여준다.

연방 검사 도축장 수는 1981년 1,388개에서 2000년 721개로 감소했다.

도축장 수가 줄어듦에 따라, 생산자들은 돼지를 시장에 출하하기 위해 더 긴 거리를 운송해야 하는 상황에 직면하고 있다.

구조 변화(Structural Change)를 이끄는 요인들

구조 변화를 빠르게 이끄는 가장 강력한 힘은 **규모의 경제(Economies of Size)**로 보인다.

수많은 연구 결과에 따르면, 대형 돼지 사육 농장은 일반적으로 필요한 투입재를 단위당 더 낮은 가격에 구매할 수 있으며, 돼지를 파운드당 더 높은 가격에 판매할 수 있고, 소규모 농장에 비해 자원 활용 효율성도 뛰어난 것으로 나타났다.

표 10은 이러한 주장을 뒷받침하는 수치 중 하나를 보여준다.

미국 농무부(USDA)가 분기별로 발표하는 ‘돼지 및 자돈 보고서(Quarterly Hogs and Pigs Reports)’에 따르면,

대형 농장은 2000년에 소규모 농장보다 평균적으로 모돈당 1.35두 더 많은 자돈을 생산했다.

이러한 생산성 향상은 주로 **전문화된 노동력(specialized labor)**이 가져오는 이점에서 비롯되는 것으로 보인다.

돼지 도축 공장의 수는 계속 감소하고 있다.

표 9는 규모와 연도별로 연방 검사 대상 돼지 도축장의 수를 보여준다.

연방 검사 대상 돼지 도축장의 총 수는 1981년에 1,388곳이었으나, 2000년에는 721곳으로 감소하였다.

공장 수가 감소함에 따라, 생산자들은 돼지를 시장에 보내기 위해 더 긴 거리를 운송해야 하는 상황에 직면하고 있다.

구조적 변화(Structural Change)를 이끄는 힘

아마도 구조적 변화를 빠르게 추진하는 가장 강력한 힘은 규모의 경제일 것이다.

수많은 연구들은, 대규모 돼지 사육장이 대개 필요한 투입재를 단위당 더 낮은 비용으로 구매할 수 있으며,

돼지를 파운드당 더 높은 가격에 판매할 수 있고, 소규모 사육장보다 자원을 더 효율적으로 활용할 수 있다는 것을 보여주고 있다.

표 10은 이 주장을 뒷받침하는 하나의 수치를 제시한다.

미국 농무부(USDA)의 분기별 돼지 및 자돈 보고서에 따르면, 2000년 기준으로 대규모 사육장은 소규모 사육장보다

리터당 평균 1.35마리 더 많은 새끼돼지를 생산했다.

이러한 생산성 증가는 주로 전문화된 노동력과 관련된 이점에서 비롯되는 것으로 보인다.

표 10. 사육 규모별 리터당 자돈 수, 2000년. 출처: USDA/NASS.

돼지 사육 규모가 클수록,

한 번에 태어나는 자돈 수(리터당 새끼 수)가 증가하는 경향을 보여준다.

- 소규모(1~99두) 농장의 경우 평균 7.58두,

- 초대형(5,000두 이상) 농장의 경우 평균 8.93두.

→ 큰 규모일수록 생산성이 더 높다.

새로운 기술과 새로운 생산 시스템 또한 돼지 사육 규모를 더 키우도록 압박하는 요인이다.

인공수정, 성별 분리 급이(split-sex feeding), 다지점 생산(multiple-site production), 올인/올아웃 입식(all-in/all-out stocking)은 모두 최근에 개발된 방식들로, 많은 수의 돼지를 사육할 때 더 쉽게 도입할 수 있다.

요약

미국 돼지고기 산업은 계속해서

소수이면서 규모가 큰 생산자들 중심으로 진화하고 있으며,

이들은 돼지 생산과 마케팅 모두에서 계약에 의존하고 있다.

2000년 기준,

연간 5만 두 이상을 출하하는 약 156개 업체가

전체 돼지의 절반 이상을 생산했다.

이들 생산자들은 전체 생산량의 **60%**를

계약된 시설(contract facilities) 에서 마무리했다.

또한,

이들의 출하 물량 중 90% 이상은

계약하에 출하되었거나, 도축업체가 소유한 돼지였다.

이러한 생산자들은 돼지 생산에 대해 높은 만족도를 나타냈다.

그들과 계약 사육자(contract growers) 모두 생산 계약에 대해 만족하였다.

대형 생산자들은 마케팅 계약에도 만족하고 있으며,

앞으로도 이를 지속할 계획을 세우고 있다.

연간 5,000두 미만을 생산하는 소규모 생산자들은

시장 점유율을 지속적으로 상실하고 있다.

특히,

연간 1,000두 미만을 사육하는 소규모 생산자들은

생산자 수와 생산량 모두에서 급격히 감소했다.

Lawrence와 Grimes는 다음과 같은 사실을 발견했다:

- 소규모 생산자들은

- 생산 계약이나 마케팅 계약을 체결할 가능성이 낮고,

- 인공수정 기술을 사용할 가능성도 낮으며,

- 도체 기준(carcass basis)으로 판매하는 비율도 낮다.

또한,

연간 5만 두 미만 생산자들 사이에서는

생산자 네트워킹(producer networking) 활용이 정체하거나 감소하고 있는 것으로 나타났다.

마케팅 네트워크는 다른 형태의 네트워크보다 더 자주 사용되고 있다.

1998~1999년의 심각한 경제적 위기를 견뎌낸

소규모 생산자들은

대형 생산자들의 방식을 채택하고 있다.

이들은

- 인공수정 기술,

- 마케팅 계약

등의 채택을 빠르게 늘리고 있다.

앞으로도

소규모 생산자들 일부는 자연스럽게 시장에서 이탈하겠지만,

일부는 이러한 변화를 통해 성공적으로 살아남을 것이다.

References

Lawrence, John and Glenn Grimes, Production and Marketing Characteristics of U.S. Pork Producers, 2000, Staff Paper 343, Department of Economics, Iowa State University, August 2001.

Grimes, Glenn, Hog Marketing Contract Study, Department of Agricultural Economics, University of Missouri-Columbia, March 12, 2001.

#미국양돈산업

#미국돼지고기시장

#대형농장

#양돈계약

#돼지사육

#양돈산업구조

#미국축산업

#양돈시장분석

#양돈계열화

#생산자네트워크

#PorkIndustry

#SmithfieldFoods

#돼지고기수출

#미국농업

#농업트렌드

'해외 축산 식육산업 정보' 카테고리의 다른 글

| 꿀꿀거림(oink)만 빼고 모든 것?무역 불확실성 시대에 본 미국산 돼지고기 부산물(variety meats)에 대한 통찰 (0) | 2025.04.14 |

|---|---|

| 모든 미국산 돼지고기 시설이 중국 수출 허가를 회복했다고 NPPC가 밝혔다. (0) | 2025.04.14 |

| 미국 최대 육류 회사 10곳 (0) | 2025.04.14 |

| "돼지고기의 미래를 만들다" (0) | 2025.04.07 |

| 영국 양돈 산업에 대한 비전 (0) | 2025.04.07 |