반응형

쇠고기 수출을 둘러싼 동향 2024년 수출 실적

牛肉輸出をめぐる動向 2024年輸出実績

📊 일본 소고기 수출량, 수출 금액, 단가 추이 분석 (2015~2024년)

📌 개요

- 일본 소고기 수출은 지속적으로 증가하고 있으며, 2024년에도 전년 대비 성장세 유지

- 2024년 수출량은 10,113톤으로 전년 대비 120% 증가

- 수출 금액은 6,358억 엔(전년 대비 112%)

- 그러나 수출 단가(㎏당 가격)는 6,287엔으로 전년 대비 93%로 하락

📈 주요 분석 포인트

1️⃣ 일본 소고기 수출량 증가 (2015~2024년)

✅ 2015년 1,611톤 → 2024년 10,113톤으로 6배 이상 증가

- 2015~2019년: 완만한 증가(연평균 20~30% 성장)

- 2020~2021년: 급격한 성장 → 2021년 7,879톤으로 전년 대비 60% 이상 증가

- 2023년 대비 2024년 20% 증가 → 여전히 상승세 지속

✅ 일본산 소고기의 글로벌 시장 확장 성공

- 홍콩, 싱가포르, 미국, EU 등 다양한 시장으로 확대

- 특히 프리미엄 와규(Wagyu) 시장에서 수요 증가

✅ 2024년 10,000톤 돌파 → 일본 소고기 수출 역대 최고치

- 일본산 소고기의 지속적인 성장 가능성 확인

2️⃣ 일본 소고기 수출 금액 증가 (2015~2024년)

✅ 2015년 1,100억 엔 → 2024년 6,358억 엔 (약 6배 증가)

- 수출량 증가 속도보다 수출 금액 증가 속도가 더 가파름

- 이는 일본산 소고기의 프리미엄 시장 점유율 증가를 의미

✅ 2021년 이후 수출 금액 증가세 더욱 가속화

- 2020년 2,887억 엔 → 2021년 5,367억 엔

- 2024년에는 6,358억 엔으로 최고치 기록

✅ 수출 금액 증가 이유

- 프리미엄 브랜드(와규) 확산

- 미국, EU 등 선진국 시장에서 일본산 소고기 수요 증가

- 일본산 소고기의 높은 가격대 유지

3️⃣ 일본 소고기 수출 단가 하락 (㎏당 가격)

⚠️ 2024년 수출 단가(㎏당 가격) 하락 (전년 대비 93%)

- 2015년 6,831엔/kg → 2023년 6,766엔/kg → 2024년 6,287엔/kg

- 2023년 대비 7% 하락

⚠️ 수출 단가 하락 원인 분석

- 수출량 증가로 인해 상대적으로 저렴한 부위 수출 확대 가능성

- 엔저(円安) 영향으로 일본산 소고기의 가격 경쟁력이 증가

- 신흥 시장 확대로 인해 중저가 일본산 소고기 제품도 포함된 가능성

✅ 단기적으로 수출 단가 하락은 부정적일 수 있으나, 장기적으로 일본산 소고기의 수출량 확대는 긍정적인 신호

📊 종합 분석 및 전망

✅ 1️⃣ 일본 소고기 수출은 지속 성장 중

- 10년간 수출량 및 수출 금액 모두 꾸준한 상승세

- 2024년에는 사상 최초 10,000톤 돌파

✅ 2️⃣ 일본산 소고기의 글로벌 수요 증가

- 홍콩, 싱가포르, 미국, EU 등 고급 시장에서 일본산 소고기 수요 확대

- 특히 미국 및 유럽에서의 와규(Wagyu) 수요 증가가 핵심 요인

✅ 3️⃣ 수출 단가 하락 문제

- 단가 하락이 장기화될 경우 일본산 소고기의 프리미엄 브랜드 이미지에 부정적 영향 가능

- 가격 경쟁력을 유지하면서도 고급 시장에서의 브랜드 가치를 지속 강화하는 전략 필요

✅ 4️⃣ 향후 과제

- 프리미엄 시장 유지 및 가격 안정화

- 엔저 효과 활용한 수출 확대 전략 지속

- 신흥 시장(중국, 동남아)에서 프리미엄 브랜드 전략 강화

- 탄소 배출 및 지속 가능성(Sustainability) 관련 글로벌 트렌드 대응

📌 결론

일본 소고기 수출은 10년간 지속적으로 성장해 왔으며, 2024년에는 수출량 10,000톤 돌파 및 수출 금액 6,358억 엔을 기록하며 사상 최고치를 달성.

다만, 단가 하락 문제가 발생하고 있어 향후 가격 유지 전략과 프리미엄 시장 공략이 필요함.

향후 글로벌 시장에서 일본산 소고기의 브랜드 가치를 더욱 강화할 필요가 있음. 🚀

📊 2024년 일본 소고기 주요 수출 지역 분석

📌 개요

- 2024년 일본 소고기 수출량 기준

- 아시아 지역이 67% 차지 → 최대 수출 시장

- 미국·캐나다가 22% 차지 → 2023년 대비 비중 증가

- EU 7%, 기타 4%

- 2024년 수출 금액 기준

- 아시아가 62% 차지 → 물량보다 수출 금액 비중이 다소 낮음

- 미국·캐나다는 23%로 증가

- EU 11%, 기타 4%

📈 주요 분석 포인트

1️⃣ 아시아 시장이 여전히 최대 수출 시장

✅ 수출량 기준 67%, 수출 금액 기준 62% 차지

- 2023년 72% → 2024년 67%로 비중 감소했지만, 여전히 가장 중요한 시장

- 홍콩, 대만, 싱가포르, 태국 등이 주요 소비국

- 일본산 소고기(특히 와규) 수요가 지속적으로 높은 시장

✅ 수출 금액 비중이 수출량 비중보다 낮음 (62%)

- 상대적으로 단가가 낮은 부위(예: 정육, 내장 등)도 수출 증가 가능성

- 홍콩, 대만, 동남아 시장에서는 비교적 저렴한 일본산 소고기 제품도 유통

2️⃣ 미국·캐나다 시장 비중 증가

✅ 수출량 기준 22%, 수출 금액 기준 23%

- 2023년 14% → 2024년 22%로 비중 증가

- 미국, 캐나다 시장에서 일본산 고급육(특히 와규) 수요 증가

- 프리미엄 스테이크 시장에서 일본산 소고기 점유율 확대

✅ 수출 금액 비중(23%)이 수출량 비중(22%)보다 높음

- 이는 단가가 높은 일본산 프리미엄 소고기(예: 등심, 안심, 마블링 높은 부위) 위주로 수출되었음을 의미

- 고급 레스토랑, 스테이크 전문점, 미식 시장에서 일본산 소고기의 경쟁력 증가

3️⃣ EU 시장 정체 (비중 7%)

✅ 수출량 기준 7%, 수출 금액 기준 11%

- 2023년 7% → 2024년 7%로 큰 변화 없음

- 유럽 시장은 일본산 소고기 수출 확대가 어려운 시장

- 이유: 엄격한 식품 규제 및 무역 장벽 존재

- 프랑스, 독일, 영국 등의 고급 레스토랑 시장에서 와규 소비 증가 중

✅ 수출 금액 비중이 수출량 비중보다 높음 (11%)

- 프리미엄 제품 위주 수출 → 단가가 높은 고급 소고기(와규) 중심으로 수출됨

4️⃣ 기타 시장(중동, 오세아니아 등) 감소

⚠️ 2023년 7% → 2024년 4%로 감소

- 중동, 호주 등 기타 시장의 수출이 줄어든 것으로 보임

- 일본산 소고기가 할랄 시장에서는 경쟁력이 낮고, 가격이 비싼 점이 걸림돌

📊 종합 분석 및 전망

✅ 1️⃣ 아시아 시장이 여전히 핵심이지만 비중은 다소 감소

- 일본 소고기 수출의 핵심 시장은 여전히 아시아(홍콩, 대만, 싱가포르, 태국 등)

- 다만, 미국·캐나다 시장의 성장세가 두드러지면서 아시아 비중이 줄어든 것

✅ 2️⃣ 미국·캐나다 시장에서 일본산 소고기 수요 증가

- 프리미엄 와규 수요 증가 → 고급 스테이크 시장에서 일본산 소고기 점유율 확대

- 특히 마블링이 뛰어난 부위(등심, 안심)의 인기가 높아 수출 금액 증가

✅ 3️⃣ 유럽 시장은 성장 잠재력 있지만 규제 장벽이 존재

- 유럽 시장은 비중이 낮지만, 고급 레스토랑 시장에서는 일본산 와규 수요 증가

- 식품 안전 및 수출 규제 문제 해결 시 장기적인 성장 가능성 존재

✅ 4️⃣ 기타 시장(중동, 오세아니아 등)에서 수출 비중 축소

- 할랄 시장 등에서는 일본산 소고기의 경쟁력이 낮아 성장 가능성이 제한적

📌 결론

- 아시아 시장이 가장 중요한 시장이지만, 미국·캐나다 시장의 성장이 빠르게 진행 중

- 고급 스테이크 시장에서 일본산 와규의 프리미엄 브랜드 가치가 증가하면서, 미국·유럽 등 선진국 시장에서 수출 금액 증가

- 장기적으로 유럽 시장의 성장 가능성이 있으나, 식품 안전 규제 해결이 필요

- 아시아 시장에서는 단가가 낮은 부위(정육, 내장 등)도 일부 포함되면서 수출 금액 비중이 다소 줄어드는 경향

➡️ 향후 전략적으로 미국·캐나다 및 유럽 시장에서 프리미엄 소고기(와규) 브랜드를 강화하는 것이 중요함. 🚀

📊 2024년 일본 소고기 국가·지역별 수출 실적 분석

📌 개요

- 2024년 국가별 수출량 기준 TOP 5:

🇺🇸 미국 (21%) > 🇹🇼 대만 (21%) > 🇭🇰 홍콩 (14%) > 🇰🇭 캄보디아 (9%) > 🇪🇺 EU (7%) - 2024년 국가별 수출 금액 기준 TOP 5:

🇺🇸 미국 (21%) > 🇹🇼 대만 (18%) > 🇭🇰 홍콩 (12%) > 🇪🇺 EU (11%) > 🇰🇭 캄보디아 (11%) - 미국 시장 수출량이 전년 대비 187% 증가 → 가장 큰 성장세

- EU 시장도 전년 대비 132% 증가 → 고급 시장 확장 가능성

📈 주요 분석 포인트

1️⃣ 미국 시장(🇺🇸) – 가장 큰 성장세, 수출량·수출금액 모두 1위

✅ 수출량: 1,142톤 → 2,139톤 (187% 증가, 점유율 21%)

✅ 수출금액: 전체의 21% 차지

🔹 미국 시장에서 일본산 소고기(와규 등)의 수요 급증

- 고급 레스토랑 및 스테이크 하우스에서 일본산 프리미엄 소고기 인기 증가

- 미국 내 일본식 고급 요리(스시, 철판구이 등) 소비 증가

- 일본산 소고기의 고급 브랜드 이미지가 확립되면서 수요 확대

2️⃣ 대만 시장(🇹🇼) – 미국과 동일한 수출량 점유율(21%)

✅ 수출량: 1,692톤 → 2,094톤 (124% 증가, 점유율 21%)

✅ 수출금액: 전체의 18% 차지

🔹 대만은 일본산 소고기의 가장 안정적인 시장 중 하나

- 일본 음식 및 일본 문화에 대한 선호도가 높음

- 와규 및 일본산 소고기의 프리미엄 이미지를 잘 유지하고 있음

- 가격 경쟁력이 중요한 시장이므로, 일부 중저가 제품도 포함된 가능성 있음

3️⃣ 홍콩 시장(🇭🇰) – 여전히 주요 시장이지만 감소세

⚠️ 수출량: 1,520톤 → 1,458톤 (96%, 감소 추세, 점유율 14%)

⚠️ 수출금액: 전체의 12% (대만, 미국보다 낮음)

🔹 홍콩 시장의 점유율 감소 원인

- 과거에는 홍콩이 일본산 소고기 수출의 최대 시장이었지만,

- 최근 미국, 대만, 캄보디아, EU 등으로 수출 다변화됨

- 홍콩 내 경제 상황 및 수입 규제 변화 가능성

4️⃣ 캄보디아 시장(🇰🇭) – 성장 중인 신흥 시장

✅ 수출량: 1,133톤 → 901톤 (80%, 점유율 9%)

✅ 수출금액: 전체의 11% 차지 → 수출량 대비 높은 비율

🔹 캄보디아 시장에서 일본산 소고기 점유율 상승 가능성

- 캄보디아 내 일본 외식 문화 확산

- 고급 레스토랑 및 호텔에서 일본산 와규 수요 증가

- 다만, 경제 규모가 작아 장기적 성장 가능성은 제한적

5️⃣ EU 시장(🇪🇺) – 전년 대비 큰 성장, 고급 시장 공략 중

✅ 수출량: 566톤 → 745톤 (132% 증가, 점유율 7%)

✅ 수출금액: 전체의 11% (캄보디아와 동급)

🔹 EU 시장이 일본산 소고기 수출에서 점점 중요해지고 있음

- 유럽은 프리미엄 소고기 시장이 강한 지역

- 특히 프랑스, 독일, 영국 등에서 일본산 와규 소비 증가

- EU는 식품 안전 및 무역 규제가 강하지만, 일본산 소고기의 프리미엄 이미지가 자리 잡고 있음

6️⃣ 태국·싱가포르 시장(🇹🇭 🇸🇬) – 안정적 성장 중

✅ 태국: 474톤 → 712톤 (150% 증가, 점유율 7%)

✅ 싱가포르: 544톤 → 546톤 (100%, 점유율 5%)

🔹 태국 시장은 빠르게 성장 중

- 방콕 등 대도시에서 일본 고급 식문화 확산

- 특히 고급 호텔, 레스토랑, 일본 요리 전문점에서 일본산 소고기 수요 증가

🔹 싱가포르 시장은 안정적

- 싱가포르는 고급 식재료 소비가 높은 시장

- 일본산 소고기(특히 와규)의 시장 점유율이 안정적으로 유지

📊 종합 분석 및 전망

✅ 1️⃣ 미국 시장의 성장세가 가장 뚜렷함 (187% 증가)

- 고급 스테이크 시장에서 일본산 소고기의 점유율 확대

- 미국 내 일본식 요리(스시, 철판구이) 시장 성장과 맞물려 수요 증가

✅ 2️⃣ 대만 시장이 여전히 강력한 수출 시장 (21%)

- 대만 소비자들은 일본산 소고기에 대한 선호도가 높음

- 일본 요리 문화가 강한 국가라서 안정적인 수요 유지 예상

✅ 3️⃣ 홍콩 시장은 감소 추세지만 여전히 중요 (14%)

- 과거 최대 수출 시장이었으나, 미국·대만·EU 등의 수출 증가로 비중이 줄어듦

- 홍콩 내 경제 상황 및 정책 변화가 영향을 미칠 가능성 있음

✅ 4️⃣ EU 시장에서 일본산 소고기의 점유율 확대 가능성

- 132% 증가하며 중요한 성장 시장으로 떠오름

- 유럽 내 고급 레스토랑 및 프리미엄 소비 시장 공략 필요

✅ 5️⃣ 캄보디아·태국·싱가포르 등 신흥 시장도 지속 성장 중

- 캄보디아, 태국 등 동남아 시장의 프리미엄 레스토랑에서 일본산 소고기 수요 증가

- 싱가포르는 일본산 고급육 수출이 안정적으로 유지됨

📌 결론

- 미국과 대만이 일본산 소고기의 최대 시장(각 21%)으로 자리 잡음

- EU 시장이 급성장 중(132% 증가), 장기적으로 고급 시장에서 일본산 소고기 점유율 확대 가능성 높음

- 홍콩 시장은 감소하지만 여전히 중요한 시장 (14%)

- 캄보디아, 태국, 싱가포르 등 동남아 시장에서도 꾸준한 성장 가능성 존재

- 향후 일본산 소고기의 글로벌 시장 점유율 확대 전략이 더욱 중요해질 전망 🚀

📊 2024년 일본 소고기 부위별 수출 비율 분석

📌 개요

- 2024년 수출된 일본 소고기의 부위별 비율

- 로인계(등심, 안심) 비율이 가장 높음

- 수량 기준: 46%

- 금액 기준: 61%

- 어깨·우둔계(カタ・モモ系) 비율 증가

- 수량 기준: 35%

- 금액 기준: 26%

- 양지(バラ系) 비율 증가

- 수량 기준: 17%

- 금액 기준: 11%

- 기타 부위는 3%로 소폭 증가

- 로인계(등심, 안심) 비율이 가장 높음

- 2023년 대비 변화

- 로인계 비중 감소 → 어깨·우둔계, 양지계 증가

- 고급 부위 비율이 줄어들고, 다양한 부위가 수출되는 경향

📈 주요 분석 포인트

1️⃣ 로인계(등심, 안심) – 가장 중요한 수출 부위

✅ 수량 기준 46% → 금액 기준 61%

✅ 2020년 이후 지속 감소 (수량 기준 53% → 46%, 금액 기준 70% → 61%)

🔹 로인계 부위의 수출 금액 비중이 여전히 가장 높음

- 일본산 소고기의 프리미엄 브랜드(와규 등심, 안심) 수출이 지속됨

- 미국, EU, 홍콩 등 고급 스테이크 시장에서 수요 유지

- 다만, 전체 수출량 대비 비중은 감소 → 다양한 부위의 수출 증가 반영

2️⃣ 어깨·우둔계(カタ・モモ系) – 수출 비중 증가

✅ 수량 기준 35% → 금액 기준 26%

✅ 2020년 이후 지속 증가 (수량 기준 28% → 35%, 금액 기준 21% → 26%)

🔹 로인계 비율이 줄어든 대신, 어깨·우둔 부위 증가

- 비교적 가격이 저렴한 부위지만, 가성비가 좋은 부위로 시장 확대 가능성

- 아시아 시장(대만, 홍콩, 태국 등)에서 소비 증가 예상

- 햄, 소시지, 가공육 원료로 활용 가능성이 높아지고 있음

3️⃣ 양지계(バラ系) – 증가 추세

✅ 수량 기준 17% → 금액 기준 11%

✅ 2020년 이후 지속 증가 (수량 기준 14% → 17%, 금액 기준 9% → 11%)

🔹 양지(갈비 포함) 부위 수출이 증가하는 원인

- 아시아권에서 일본산 갈비 및 양지에 대한 수요 증가

- 불고기, 샤부샤부, 스키야키 등의 일본식 요리에 적합

- 미국 및 홍콩의 BBQ 시장에서도 활용 가능성 높음

4️⃣ 기타 부위 – 소폭 증가 (3%)

✅ 수량 기준 3% → 금액 기준 2%

✅ 2023년 대비 소폭 증가 (수량 기준 2% → 3%, 금액 기준 1% → 2%)

🔹 기타 부위 수출 증가 의미

- 일본산 소고기의 다양한 부위가 해외 시장에서 소비되고 있음을 시사

- 일부 내장 부위 및 특수 부위(설깃, 사태 등)의 수출 증가 가능성

📊 종합 분석 및 전망

✅ 1️⃣ 로인계 비중 감소, 다양한 부위 수출 증가

- 등심·안심(로인계) 여전히 중요하지만, 전체 비중은 감소

- 어깨·우둔(カタ・モモ系), 양지(バラ系) 비율 증가

✅ 2️⃣ 아시아 시장에서 어깨·우둔계, 양지 수출 증가 예상

- 불고기, 샤부샤부, 스키야키 등의 요리에 적합한 부위 수요 증가

- 대만, 홍콩, 태국, 싱가포르 등의 소비자들에게 적합한 부위

✅ 3️⃣ 미국·유럽 시장에서는 여전히 프리미엄 부위(로인계) 선호

- 스테이크 시장 중심으로 일본산 와규 등심, 안심의 수출이 지속될 전망

- 미국·유럽에서는 가격보다는 품질과 브랜드가 중요한 요소

✅ 4️⃣ 다양한 부위 수출 증가로 일본 소고기의 글로벌 시장 확대 가능성

- 기존에는 고급 부위(로인계) 위주였지만,

- 점점 다양한 부위가 수출되면서 일본산 소고기의 활용도와 시장 확장 가능성 커짐

📌 결론

- 로인계(등심·안심)는 여전히 중요하지만, 전체 비중이 줄어들면서 다양한 부위 수출 증가

- 아시아 시장에서는 어깨·우둔계, 양지 등의 부위 수출이 더욱 확대될 전망

- 미국·유럽 시장에서는 여전히 프리미엄 부위(로인계) 선호

- 일본산 소고기의 글로벌 시장 확대를 위해 다양한 부위의 활용도를 높이는 전략 필요 🚀

📊 2024년 일본 소고기 부위별 냉장·냉동 비율 분석

📌 개요

- 2024년 전체 수출량 중 냉장(47%) vs 냉동(53%) → 냉장 비율이 소폭 감소

- 로인계(등심·안심) 냉장 비율 증가 (52%) → 고급육 수출 증가 반영

- 카타·모모(어깨·우둔), 바라(양지), 기타 부위는 냉동 비율 증가

📈 주요 분석 포인트

1️⃣ 전체적인 냉장 비율 감소, 냉동 비율 증가

✅ 2023년 냉장 48% → 2024년 47% (1% 감소)

✅ 냉동 52% → 53% 증가 → 저가 부위 중심의 냉동 수출 증가 가능성

🔹 냉장 비율 감소 원인

- 고급육 수요가 유지되지만, 일부 수출 시장에서 저가 부위 선호 증가

- 어깨·우둔, 양지, 기타 부위 중심으로 냉동 수출 증가

- 엔저(円安) 영향으로 냉동육의 가격 경쟁력이 높아진 영향 가능성

2️⃣ 로인계(등심·안심) – 냉장 비율 증가 (52%)

✅ 냉장 52% / 냉동 48% → 프리미엄 시장에서의 냉장육 수요 유지

🔹 로인계(등심, 안심)의 냉장 비율 증가 원인

- 미국·유럽 등 고급 레스토랑 및 스테이크 시장에서 신선육(냉장육) 수요 증가

- 일본산 소고기(와규 등)의 브랜드 가치 유지

- 냉동육 대비 높은 품질 유지가 중요한 부위이므로 냉장 비율이 높음

3️⃣ 어깨·우둔계(カタ・モモ系) – 냉동 비율 증가 (53%)

✅ 냉장 47% / 냉동 53% → 냉동 비중 증가

🔹 어깨·우둔 부위의 냉동 비율 증가 원인

- 햄, 소시지, 불고기 등 가공육으로 활용 가능성이 높음

- 대만, 홍콩, 태국 등의 시장에서 가격 경쟁력 확보

- 냉동 보관을 통해 대량 수출이 가능

4️⃣ 양지계(バラ系) – 냉동 비율 증가 (63%)

✅ 냉장 37% / 냉동 63% → 냉동 비율 증가

🔹 양지(갈비 포함) 냉동 비율 증가 원인

- 불고기, 샤부샤부, 스키야키 등 다양한 일본식 요리에 활용 가능

- 냉동을 통한 대량 유통이 용이

- 미국, 홍콩, 싱가포르 등에서 냉동 제품의 수요 증가

5️⃣ 기타 부위 – 냉동 비율 급증 (73%)

✅ 냉장 27% / 냉동 73% → 가장 높은 냉동 비율

🔹 기타 부위(내장 포함)의 냉동 비율 증가 원인

- 저렴한 부위로 가공용 및 대량 소비 시장(중국, 동남아 등)으로 수출 가능

- 냉장 보관이 필요하지 않은 부위들이 많음

📊 종합 분석 및 전망

✅ 1️⃣ 전체적으로 냉동 비율 증가, 냉장 비율 감소

- 2023년 대비 냉장 비율 감소(48% → 47%), 냉동 증가(52% → 53%)

- 가성비를 중요하게 여기는 시장에서 냉동육 수요 증가

✅ 2️⃣ 로인계(등심·안심)는 냉장 수출 유지 (52%)

- 프리미엄 시장(미국·유럽)에서 냉장육 선호

- 고급 레스토랑 및 스테이크 시장에서 냉장 와규 수요 지속

✅ 3️⃣ 어깨·우둔, 양지, 기타 부위는 냉동 비율 증가

- 대량 소비 시장(대만, 홍콩, 태국)에서 냉동 수출 증가

- 가공육 및 저가 소비 시장 확대 영향

📌 결론

- 로인계(등심·안심)의 냉장 수출 비율이 높지만, 전체적으로 냉동 비율 증가

- 어깨·우둔(カタ・モモ系), 양지(バラ系), 기타 부위는 냉동 수출 확대

- 프리미엄 시장과 대량 소비 시장의 균형 유지 전략 필요

- 향후 냉장 프리미엄 제품과 냉동 저가 제품을 병행하는 전략이 중요 🚀

📊 2024년 주요 수출국별 평균 수출 단가 비교 분석

📌 개요

- 2024년 평균 수출 단가가 가장 높은 국가는 EU 지역

- 네덜란드(9,650엔/kg), 벨기에(9,983엔/kg)

- 미국의 평균 수출 단가는 6,304엔/kg으로 전년 대비 하락

- 로인계(등심·안심) 비율 감소 영향

- 아시아 지역은 로인계 비율이 낮아 전체적으로 단가가 낮은 경향

- 베트남(7,333엔/kg), 태국(5,590엔/kg), 캄보디아(7,487엔/kg), 홍콩(5,277엔/kg)

📈 주요 분석 포인트

1️⃣ EU 지역(네덜란드, 벨기에) – 가장 높은 평균 단가

✅ 네덜란드: 9,650엔/kg, 벨기에: 9,983엔/kg → 평균 8,000엔/kg 이상

✅ 로인계(등심·안심) 비율이 매우 높음

🔹 고가 수출의 주요 원인

- EU 시장에서 프리미엄 일본산 소고기에 대한 높은 수요

- 일본산 와규 브랜드 이미지 확립

- 고급 레스토랑, 스테이크 전문점 중심의 소비 패턴

2️⃣ 미국 – 평균 단가 하락 (6,304엔/kg)

✅ 2023년 대비 단가 하락 (로인계 비율 감소 영향)

🔹 미국 시장 단가 하락의 주요 원인

- 로인계(등심·안심) 비율 감소 → 상대적으로 저렴한 부위의 수출 증가

- 경기 침체 영향으로 고급 육류 소비 감소 가능성

- 햄버거 패티, 불고기 등 가공육 용도의 수출 비중 증가

3️⃣ 아시아 지역 – 전체적으로 낮은 평균 단가

✅ 베트남(7,333엔/kg), 태국(5,590엔/kg), 캄보디아(7,487엔/kg), 홍콩(5,277엔/kg)

✅ 로인계(등심·안심) 비율이 상대적으로 낮음

🔹 아시아 시장의 단가가 낮은 이유

- 대만, 홍콩, 태국 등에서 비교적 저렴한 부위(어깨·우둔, 양지) 수요 증가

- 가성비를 중시하는 외식 시장 공략

- 고급육보다는 가공육, 불고기, 샤부샤부 등의 소비가 중심

📊 종합 분석 및 전망

✅ 1️⃣ EU 지역에서 가장 높은 가격 형성 (9,000엔 이상/kg)

- 로인계(등심·안심) 중심의 수출 전략 성공

- 고급 레스토랑, 스테이크 시장에서 수요 증가

✅ 2️⃣ 미국 시장은 단가 하락 (6,304엔/kg)

- 로인계(등심·안심) 비율이 낮아지며 가격 하락

- 가공육 및 저가 소비 시장으로 일부 전환 가능성

✅ 3️⃣ 아시아 시장은 저가 부위 소비 증가로 평균 단가 낮음

- 베트남, 태국, 홍콩 등에서 불고기·샤부샤부용 부위 수출 증가

- 전체적으로 로인계 비율이 낮고, 가격 경쟁력이 중요한 시장

✅ 4️⃣ 일본산 소고기의 시장 다변화 필요

- 프리미엄 시장(EU, 미국)과 가성비 시장(아시아)에서의 균형 전략 필요

- 고급육(로인계) 중심의 수출을 유지하면서, 저가 부위도 효과적으로 활용해야 함

📌 결론

- EU 지역(네덜란드, 벨기에)이 가장 높은 평균 수출 단가를 기록 (9,000엔 이상/kg)

- 미국 시장은 로인계 비율 감소로 단가 하락 (6,304엔/kg)

- 아시아 시장은 어깨·우둔, 양지 등 저가 부위 수출 증가로 전체적으로 낮은 단가 형성

- 향후 일본산 소고기의 글로벌 시장 전략으로 프리미엄 시장과 가성비 시장을 동시에 공략하는 것이 중요 🚀

📊 2024년 주요 수출국별 로인계(등심·안심) 수출 단가 비교 분석

📌 개요

- 2024년 로인계 평균 수출 단가:

- 8,375엔/kg (전년 대비 1% 하락)

- 가장 높은 단가는 네덜란드(10,508엔/kg)

- 가장 낮은 단가는 대만(6,923엔/kg)

📈 주요 분석 포인트

1️⃣ 전체적으로 단가 소폭 하락 (전년 대비 1%↓)

✅ 2023년 8,487엔/kg → 2024년 8,375엔/kg (1% 하락)

✅ 로인계(등심·안심) 수출의 핵심 시장인 유럽에서 단가 유지

✅ 아시아 시장에서 상대적으로 낮은 가격 형성

🔹 단가 하락의 주요 원인

- 일부 시장에서 고급육 소비 둔화

- 미국, 아시아 시장에서 상대적으로 저렴한 부위 수출 증가

- 경기 침체로 인해 고급육 소비 패턴 변화 가능성

2️⃣ 네덜란드 – 가장 높은 단가 (10,508엔/kg)

✅ 유럽 시장에서 일본산 프리미엄 소고기 인지도 높음

✅ 스테이크, 고급 레스토랑 중심의 수요 유지

✅ 일본산 소고기의 브랜드 가치 확립

🔹 유럽 시장의 특징

- 고급 레스토랑 중심의 수요

- 일본산 와규 브랜드 확립 → 높은 가격 유지

- 냉장육 중심의 수출 비율이 높음

3️⃣ 미국(8,712엔/kg), 캐나다(9,178엔/kg) – 중간 가격대 유지

✅ 미국 및 캐나다의 단가는 유럽보다는 낮지만, 아시아보다는 높음

✅ 고급 스테이크 시장과 가성비 시장이 혼합된 구조

🔹 북미 시장의 특징

- 고급 레스토랑과 패스트푸드 시장이 공존

- 일부 일본산 프리미엄 와규가 소비되지만, 가격 경쟁이 심화

- 경기 침체로 인해 고급육 소비 감소 가능성

4️⃣ 아시아 시장 – 평균 단가 상대적으로 낮음

✅ 대만(6,923엔/kg), 태국(7,501엔/kg), 홍콩(7,864엔/kg)

✅ 베트남(8,355엔/kg), 싱가포르(8,119엔/kg) 등 일부 국가는 비교적 높은 단가 유지

🔹 아시아 시장의 특징

- 불고기, 샤부샤부, 스키야키 등 요리에 활용 → 로인계 비율 상대적으로 낮음

- 고급육보다는 가성비 좋은 부위 수요 증가

- 고급 호텔 및 레스토랑에서는 프리미엄 와규 소비 지속

📊 종합 분석 및 전망

✅ 1️⃣ 유럽 시장 (네덜란드, 벨기에) → 높은 단가 유지 (10,000엔 이상/kg)

- 고급 레스토랑 및 프리미엄 시장 중심

- 일본산 와규 브랜드 이미지 강함

✅ 2️⃣ 북미 시장 (미국, 캐나다) → 중간 가격대 유지 (8,000~9,000엔/kg)

- 고급 스테이크 시장과 가성비 시장 혼합

- 일부 프리미엄 와규 소비 지속, 그러나 경기 침체의 영향 가능성

✅ 3️⃣ 아시아 시장 → 평균 단가 낮음 (6,900~8,300엔/kg)

- 불고기, 샤부샤부, 스키야키 등 대중적인 요리에 활용

- 일부 프리미엄 시장(베트남, 싱가포르 등)에서는 상대적으로 높은 단가 유지

📌 결론

- 네덜란드(10,508엔/kg), 벨기에(9,802엔/kg) → 유럽 시장이 가장 높은 단가 유지

- 미국(8,712엔/kg), 캐나다(9,178엔/kg) → 중간 가격대 유지, 일부 단가 하락

- 대만(6,923엔/kg), 태국(7,501엔/kg) → 아시아 시장은 상대적으로 낮은 단가

- 향후 일본산 소고기 수출 전략은 프리미엄 시장과 가성비 시장을 동시에 공략하는 방향으로 진행해야 함 🚀

📊 2024년 월별 수출 동향 분석

📌 개요

- 연말(11~12월)로 갈수록 수출량 증가하는 경향

- 특히 아시아 시장을 중심으로 증가

- 미국 시장의 12월 수출량이 폭발적으로 증가 (전월 대비 501%, 전년 동월 대비 532%)

📈 주요 분석 포인트

1️⃣ 연말(11~12월)로 갈수록 수출량 급증

✅ 11월과 12월 수출량이 가장 높음 → 계절적 수요 영향

✅ 아시아 시장을 중심으로 수출량 증가

✅ 미국 및 캐나다 시장의 수출량도 급증

🔹 원인 분석

- 연말 연휴 시즌(크리스마스, 신년) 및 명절 수요 증가

- 고급 레스토랑 및 가정 내 프리미엄 육류 소비 증가

- 연초 대비 아시아 시장의 수요 상승

2️⃣ 미국 시장 – 12월 수출량 폭발적 증가

✅ 12월 미국 시장 수출량 → 전월 대비 501% 증가, 전년 대비 532% 증가

🔹 미국 시장의 계절적 특성

- 연말 스테이크·고급육 소비 증가

- 블랙프라이데이, 크리스마스, 연말 연휴 수요 증가

- 일본산 와규의 마케팅 강화 영향 가능성

3️⃣ 아시아 시장 – 연초 대비 수출량 꾸준한 증가세

✅ 연초(12월)보다 하반기(712월) 수출량이 높음

✅ 11월과 12월의 수출량이 가장 많음

🔹 아시아 시장의 계절적 특성

- 연말 연휴 및 명절(구정, 신년) 수요 증가

- 한국, 대만, 홍콩 등에서 샤부샤부·불고기용 수요 확대

- 고급 레스토랑 및 호텔에서 일본산 소고기 소비 증가

4️⃣ 냉장·냉동 비율 변화

✅ 연말로 갈수록 냉장육의 비율이 낮아짐

✅ 12월에는 냉동육 수출 비율이 증가

🔹 냉장 vs. 냉동 변화의 원인

- 연말 대량 구매를 위한 냉동육 비중 증가

- 유통기한 문제로 인해 냉장육보다는 냉동육 선호 증가

- 장거리 수출(미국, 캐나다 등)에서 냉동육의 비율이 높아지는 경향

📊 종합 분석 및 전망

✅ 1️⃣ 연말(11~12월)로 갈수록 일본산 소고기 수출 증가 → 연말 소비 시즌 영향

- 아시아 시장에서 샤부샤부, 불고기, 스키야키 수요 증가

- 미국 및 유럽에서 스테이크 및 프리미엄 육류 소비 증가

✅ 2️⃣ 미국 시장의 12월 수출량 급증 (전월 대비 501%, 전년 대비 532%)

- 연말 연휴 및 스테이크 수요 증가

- 프리미엄 시장 공략으로 수출량 증가 가능성

✅ 3️⃣ 아시아 시장은 연초보다 하반기(7~12월)로 갈수록 수출량 증가

- 명절 및 연말 시즌 수요 증가

- 고급 레스토랑과 호텔에서 일본산 소고기 소비 확대

✅ 4️⃣ 연말(12월)에는 냉동육 비율 증가 → 대량 소비 및 장거리 수출 대비

- 유통기한 문제로 인해 냉장보다 냉동 선호 증가

- 미국, 캐나다, 유럽 등 장거리 수출 증가

📌 결론

- 2024년 일본산 소고기 수출은 연말(11~12월)로 갈수록 증가하는 패턴

- 미국 시장의 12월 수출량 폭발적 증가 (전월 대비 501%, 전년 대비 532%)

- 아시아 시장은 연초보다 하반기(7~12월)로 갈수록 수출량 증가

- 12월에는 냉동육 수출 비율이 증가 → 대량 소비 및 장거리 수출 대비

- 향후 연말 시즌을 겨냥한 전략적 마케팅 및 물량 확보 필요 🚀

📊 2024년 일본산 소고기 수출 금액 상위 10개국 분석

📌 개요

- 미국(21%)이 가장 큰 수출 시장, 그 뒤를 대만(18%), 홍콩(12%)이 차지

- 수출량 증가율이 가장 높은 국가는 베트남(206%)과 미국(187%)

- 단가(円/kg)는 EU(9,409円/kg)가 가장 높고, 전체 평균(6,304円/kg)보다 높은 국가들이 일부 존재

📈 주요 분석 포인트

1️⃣ 주요 수출 시장

✅ 미국 (21%) – 2,139톤, 13,482백만 엔

✅ 대만 (18%) – 2,094톤, 11,254백만 엔

✅ 홍콩 (12%) – 1,458톤, 7,694백만 엔

✅ EU (11%) – 745톤, 7,008백만 엔

✅ 캄보디아 (11%) – 901톤, 6,748백만 엔

🔹 미국, 대만, 홍콩, EU, 캄보디아가 일본산 소고기 수출의 1~5위 국가

🔹 이들 시장이 전체 수출 금액의 73% 이상 차지

2️⃣ 수출량 증가율 – 베트남, 미국, EU가 가장 빠르게 성장

✅ 베트남 (206%) – 132톤 → 272톤으로 증가

✅ 미국 (187%) – 1,142톤 → 2,139톤으로 증가

✅ EU (132%) – 566톤 → 745톤으로 증가

✅ 말레이시아 (140%) – 293톤 → 410톤으로 증가

🔹 베트남 시장이 2023년 대비 206% 증가하면서 빠르게 성장 중

🔹 미국 시장은 기존 대형 시장 중에서도 187% 증가하며 강한 성장세 유지

🔹 EU 시장도 고급육 수요 증가로 인해 132% 증가

3️⃣ 평균 단가 비교 – EU가 가장 높은 단가 유지

✅ EU – 9,409円/kg (가장 높은 단가)

✅ 베트남 – 7,333円/kg

✅ 캄보디아 – 7,487円/kg

✅ 미국 – 6,304円/kg (전체 평균과 동일)

🔹 EU는 가장 높은 9,409円/kg으로 프리미엄 시장 유지

🔹 미국은 수출량 증가에도 불구하고 단가 하락 (8,126円/kg → 6,304円/kg)

📊 종합 분석 및 전망

✅ 1️⃣ 미국 시장이 가장 큰 수출국 (21%) → 빠른 성장세 (187%)

- 2024년 미국 시장으로의 수출량이 2배 가까이 증가

- 단가 하락이 있었지만, 전체 수출량 증가로 인해 총 매출 성장

- 미국 시장 내 일본산 소고기의 소비 증가 예상

✅ 2️⃣ 대만과 홍콩이 각각 18%, 12% 차지 → 아시아 시장 중요성 유지

- 대만과 홍콩 시장에서의 고급육 소비 지속 증가

- 아시아 시장이 여전히 일본산 소고기의 핵심 수출 시장

✅ 3️⃣ 베트남 시장 폭발적 성장 (206%) → 새로운 주요 시장으로 급부상

- 베트남의 경제 성장과 고급육 소비 증가가 주요 요인

- 단가(7,333円/kg)도 높은 편이라 수익성도 기대

✅ 4️⃣ EU는 프리미엄 시장 유지 (9,409円/kg) → 고급육 시장 공략 가능성

- 단가가 가장 높은 시장으로 안정적인 고급육 수출 가능

- EU 내 일본산 소고기의 브랜드 가치 상승 예상

📌 결론

- 미국이 가장 큰 시장 (21%) → 빠른 성장세 (187%) 유지

- 대만·홍콩이 여전히 주요 아시아 시장 (총 30%) → 지속적인 성장 가능

- 베트남이 가장 빠르게 성장 (206%) → 새로운 주요 수출국으로 부상

- EU는 가장 높은 단가 시장 (9,409円/kg) → 프리미엄 전략 지속 필요

- 캄보디아, 말레이시아, 싱가포르 등 동남아 시장 확대 가능성

🚀 미국·아시아·EU의 프리미엄 시장을 겨냥한 맞춤형 전략 필요!

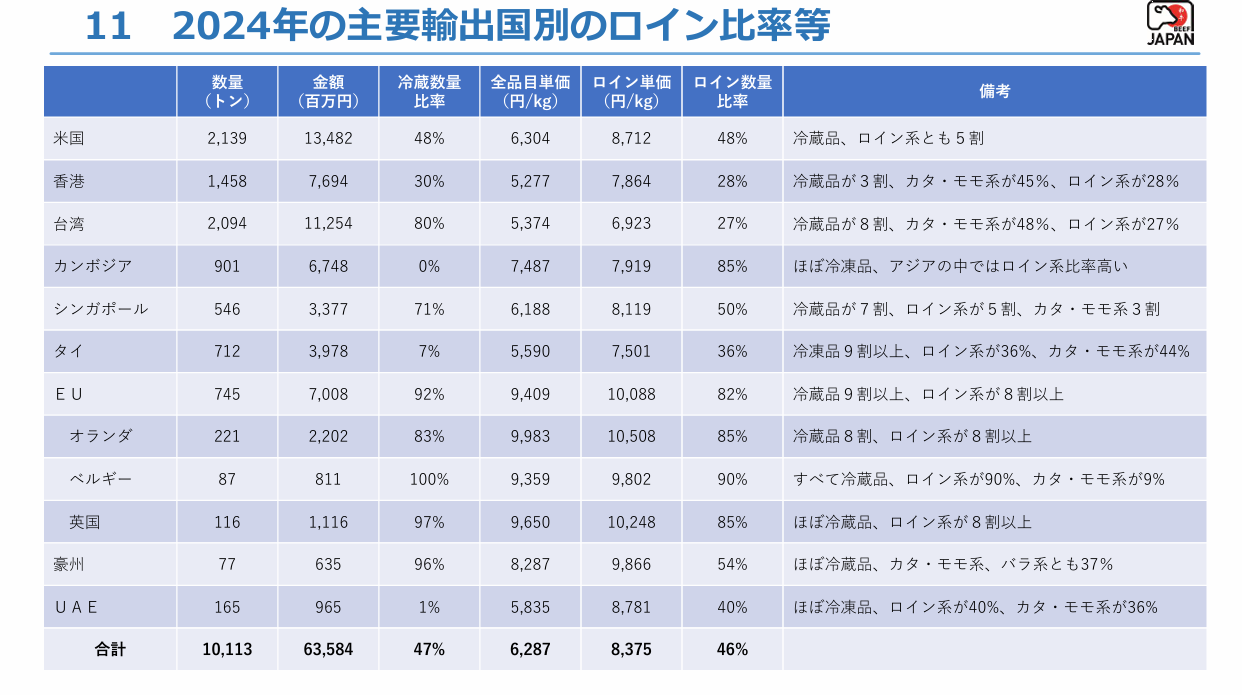

📊 2024년 주요 수출국별 로인(등심) 비율 분석

📌 개요

- 총 수출량: 10,113톤, 총 수출 금액: 63,584백만 엔

- 전체 평균 로인(등심) 비율: 46%

- 냉장 비율: 47% (냉동 제품이 53%)

- 수출국별 로인 단가(円/kg) 평균: 8,375円/kg

📈 주요 분석 포인트

1️⃣ 미국(48%)과 EU(82%)의 높은 로인 비율

✅ 미국: 2,139톤, 로인 비율 48%, 단가 8,712円/kg

✅ EU: 745톤, 로인 비율 82%, 단가 10,088円/kg

🔹 미국과 EU는 고급 부위인 로인의 비율이 높은 시장

🔹 특히 EU는 전체 냉장 비율이 92%로 프리미엄 시장임

2️⃣ 아시아 시장 – 대만(27%)과 홍콩(28%) 로인 비율 낮음

✅ 대만: 2,094톤, 로인 비율 27%, 단가 6,923円/kg

✅ 홍콩: 1,458톤, 로인 비율 28%, 단가 7,864円/kg

🔹 대만과 홍콩은 상대적으로 저렴한 가격대의 부위가 선호됨

🔹 대만은 80%가 냉장 제품으로 높은 신선육 수요

3️⃣ 캄보디아(85%), 영국(85%), 네덜란드(85%) – 로인 비율 가장 높음

✅ 캄보디아: 901톤, 로인 비율 85%, 단가 7,919円/kg

✅ 네덜란드: 221톤, 로인 비율 85%, 단가 10,508円/kg

✅ 영국: 116톤, 로인 비율 85%, 단가 10,248円/kg

🔹 캄보디아는 아시아에서 가장 높은 로인 비율

🔹 네덜란드와 영국은 고급 부위 위주 수입, 단가도 10,000円/kg 이상

4️⃣ 냉장/냉동 비율 – EU(92%)와 벨기에(100%)는 대부분 냉장 제품

✅ EU 92% 냉장 → 고급육 소비 시장

✅ 벨기에 100% 냉장 → 고품질 소고기 시장

✅ 캄보디아 0% 냉장 → 대부분 냉동육 수입

🔹 유럽 시장은 프리미엄 냉장육 위주로 수입

🔹 아시아 일부 국가(캄보디아, UAE 등)는 냉동 제품 중심

📊 종합 분석 및 전망

✅ 1️⃣ 미국과 EU는 로인(등심) 중심의 고급육 시장

- 미국: 48% 로인 비율, 냉장 48% → 고급육과 일반육 혼합 시장

- EU: 82% 로인 비율, 냉장 92% → 프리미엄 신선육 시장

- 일본산 소고기의 고급화 전략이 효과적으로 작용 가능

✅ 2️⃣ 대만·홍콩은 가격 민감한 시장, 로인 비율 낮음

- 대만: 27%, 홍콩: 28% → 상대적으로 저렴한 부위 선호

- 냉장 비율이 높은 대만(80%)과 홍콩(30%)

- 고급 부위보다는 카타/모모(앞다리/뒷다리) 비중이 높음

✅ 3️⃣ 캄보디아·네덜란드는 로인 비율이 85% 이상으로 최상급 부위 시장

- 네덜란드, 벨기에, 영국 등 유럽은 85~90% 로인 중심

- 캄보디아는 아시아 국가 중에서도 가장 높은 로인 수요 (85%)

- 고급육 전략이 가능한 시장으로 볼 수 있음

✅ 4️⃣ EU·벨기에 등은 프리미엄 냉장육 시장 (92~100% 냉장)

- 벨기에, EU 시장은 거의 모든 수출 제품이 냉장 신선육

- 고급 레스토랑 및 스테이크하우스 중심의 시장이 될 가능성

📌 결론

- 미국, EU는 고급육 중심의 주요 수출 시장 → 일본산 소고기의 주요 타깃 국가

- 대만·홍콩은 일반 소비자 시장, 로인 비율 낮고 가격 민감한 부위 수요 多

- 캄보디아·네덜란드는 최상급 부위(로인) 중심으로 수출 가능성 높음

- 유럽(EU, 벨기에 등)은 프리미엄 냉장육 시장, 신선육 전략 필요

🚀 미국·EU·캄보디아·네덜란드 타깃으로 로인(등심) 수출 전략 최적화 필요!

📊 최근 5년간 주요 수출국별 로인(등심) 비율 추이 분석

📌 개요

- 로인(등심) 평균 수출 단가(2024년): 8,375円/kg

- 로인(등심) 평균 비율(2024년): 46%

- 2020년 이후 로인 비율이 점진적으로 감소

- 2020년 53% → 2024년 46%

- 단가는 상승 추세였으나 2024년 다소 하락

📈 주요 분석 포인트

1️⃣ 미국 – 로인 비율 급감 (88% → 48%)

✅ 2020년 88% → 2024년 48%

✅ 단가 8,406円/kg → 8,712円/kg (소폭 상승 후 하락세)

🔹 미국 수출에서 로인 비중이 급격히 줄어듦

🔹 고급육보다 다른 부위의 수출 증가 가능성

2️⃣ 홍콩·대만 – 지속적인 저조한 로인 비율 (28% 이하)

✅ 홍콩: 35% → 28%

✅ 대만: 27% 유지

🔹 홍콩과 대만은 지속적으로 가격 민감성이 높은 시장

🔹 로인보다 상대적으로 저렴한 부위 수요가 높음

3️⃣ 캄보디아, 네덜란드, 벨기에 – 로인 비율 85~90%

✅ 캄보디아: 75% → 85%

✅ 네덜란드: 86% → 85%

✅ 벨기에: 88% → 90%

🔹 캄보디아는 아시아에서 로인 수요가 가장 높은 국가

🔹 네덜란드, 벨기에 등 유럽 시장은 고급육 위주로 수입

4️⃣ EU·영국 – 안정적인 로인 비율 유지 (82% 이상)

✅ EU: 87% → 82%

✅ 영국: 91% → 85%

🔹 유럽 시장에서는 여전히 고급육(로인) 중심의 수출 구조 유지

🔹 단가도 10,000円/kg 이상으로 고급육 시장

5️⃣ UAE·호주 – 로인 비율 감소 (55% → 40~54%)

✅ UAE: 55% → 40%

✅ 호주: 37% → 54%

🔹 UAE는 로인 수요 감소

🔹 호주는 상대적으로 로인 수요가 증가하는 경향

📊 종합 분석 및 전망

✅ 1️⃣ 미국 – 로인 중심 시장에서 다양한 부위로 전환

- 로인 비율 감소 (88% → 48%)

- 미국 시장에서 로인 이외의 부위(앞다리·뒷다리 등) 수출 증가

✅ 2️⃣ 홍콩·대만 – 저가 부위 중심 시장

- 로인 비율 낮음 (28% 이하)

- 가격 민감성이 높은 시장으로 카타/모모 부위 수출 확대 필요

✅ 3️⃣ 캄보디아·네덜란드·벨기에 – 최상급 부위 시장

- 로인 비율 85~90% → 고급육 중심 시장

- 프리미엄 등급 로인 수출 확대 필요

✅ 4️⃣ EU·영국 – 지속적인 고급육 시장

- 82~85%의 높은 로인 비율 유지

- 유럽 시장에서는 신선육(냉장) 고급육 판매 전략 지속 필요

✅ 5️⃣ UAE·호주 – 시장 변화 감지 필요

- UAE는 로인 비율 감소 → 다른 부위 수출 확대 필요

- 호주는 로인 비율 증가 → 고급육 전략 가능성 있음

🚀 미국·EU·네덜란드·벨기에에서 고급육(로인) 수출을 지속적으로 강화하는 한편, 홍콩·대만·캄보디아 등에서는 다양한 부위 전략이 필요!

📊 2024년 일본 소고기 수출 목표 및 전망 분석

📌 개요

✅ 2024년 소고기 수출액: 648억 엔 (사상 최고 기록, 전년 대비 112%)

✅ 정부 목표: 2025년 1,600억 엔 → 2030년 3,600억 엔

✅ 2025년 목표 대비 현재 달성률: 41%

2️⃣ 국가별 주요 전략 방향

✅ 미국 (73%)

🔹 목표 185억 엔 중 135억 엔 달성

🔹 프리미엄 등급 소고기 수출 확대 필요

🔹 로인(등심) 중심에서 다양한 부위로 확장 전략 필요

✅ EU (68%)

🔹 목표 104억 엔 중 71억 엔 달성

🔹 고급 냉장육 중심의 프리미엄 시장 유지 전략

✅ 대만 (47%) & 홍콩 (26%)

🔹 대만: 목표 239억 엔 중 113억 엔

🔹 홍콩: 목표 330억 엔 중 85억 엔

🔹 저가 부위(카타·모모) 및 가공육 수출 확대 필요

✅ 이슬람 시장 (65%)

🔹 할랄 인증 소고기 수출 확대 필수

🔹 말레이시아, 인도네시아, UAE 등 수출 다변화 필요

✅ 중국 (현재 수출 없음, 목표 400억 엔)

🔹 본격적인 시장 개척이 필수적

🔹 중국 내 수출 규제 해소 및 브랜드 마케팅 필요

📊 종합 분석 및 전망

✅ 1️⃣ 2024년 기록적인 수출 증가 – 하지만 목표 달성에는 추가 노력이 필요

- 2024년 648억 엔 → 2025년 1,600억 엔 달성률 41%

- 2025년까지 약 1,000억 엔 이상 추가 성장 필요

✅ 2️⃣ 미국·EU 시장은 강세 유지 – 아시아 시장 확대 필요

- 미국·EU는 목표 대비 높은 충족률 (65~73%)

- 대만·홍콩 등 아시아 시장에서 목표 달성률 낮음 → 공략 강화 필요

✅ 3️⃣ 중국 시장 개척이 가장 중요 (목표 400억 엔)

- 현재 중국 수출 없음 → 공략 필수

- 중국 내 브랜드 인지도 구축과 프리미엄 시장 확보 필요

✅ 4️⃣ 이슬람 시장 성장 가능성 – 할랄 인증 제품 확대 필요

- 목표 달성률 65% → 말레이시아·UAE·인도네시아 시장 집중 필요

🚀 2025년 목표(1,600억 엔) 달성을 위해 아시아 시장 공략, 중국 시장 개척, 프리미엄 브랜드 전략이 필수!

📊 2024년 와규(和牛) 로인(등심) 수출 비율 분석

📌 주요 내용 요약

✅ 2024년 로인계(등심·채끝·안심) 수출량: 4,623톤

✅ 국내 와규 로인 생산량의 18%가 수출됨

✅ 2023년 대비 로인계 수출 증가 (4,480톤 → 4,623톤, +3.2%)

📊 분석 및 시사점

✅ 1️⃣ 일본산 와규 로인 수출량은 꾸준히 증가 중

- 2019~2020년: 2,600톤 수준 → 2021년 4,500톤 이상 증가

- 2024년 기준 4,623톤으로 사상 최고 수준 유지

✅ 2️⃣ 국내 와규 로인 생산량도 증가 (255,915톤, +6.1%)

- 2023년 241,060톤 → 2024년 255,915톤 증가

- 수출량 증가에도 불구하고 전체 생산량 증가로 인해 수출 비율은 18%로 다소 감소

✅ 3️⃣ 수출 비율 20% 이상으로 확대 가능성

- 2021년 20%를 기록한 이후 지속적으로 18~19% 유지

- 고급 와규 브랜드화, 프리미엄 시장 공략을 통해 20% 이상 확대 가능

✅ 4️⃣ 수출시장 다변화 필요

- 현재 수출의 상당 부분이 아시아 시장(홍콩·대만·싱가포르 등)에 집중

- 미국, 유럽, 이슬람 시장 개척이 필요

🚀 결론: 2024년 와규 로인 수출은 증가했으나, 전체 생산 대비 수출 비율은 다소 감소. 향후 프리미엄 시장 확대 및 수출 다변화가 필요!

5. 쇠고기 수출의 국내 가격 및 생산 하방 지지 효과

고베대학교 대학원 농학연구과 『와규 수출이 일본 와규 생산 등에 미치는 영향 등의 조사 연구 보고서』

우에다 오사무, 야기 고헤이 (2024)

(1) 농산물의 수출은 수급 조정을 통해 국내 가격을 지지하는 효과가 있다고 여겨진다.

(2) 쇠고기에 대해 2017년~2023년 데이터를 통계적으로 처리하여, 쇠고기 수출 효과를 추정한 결과는 다음과 같다.

① 쇠고기 수출량 증가는 A3~A5 등급 와규의 도체 도매 가격을 유의미하게 상승시키는 효과가 있다.

② 2023년 수출량(12,030톤/년, 도체 환산 기준)을 기준으로 볼 때, 와규 A3~A5 등급이

👉 도체 도매 가격을 339.9엔/kg (13.90%) 상승

👉 도체 생산량을 16,148톤/년 (7.70%) 증가

👉 생산액을 1,050억 9,956만 엔 (20.50%) 지지하는 효과

이러한 결과를 확인할 수 있었다.

📊 일본 와규 수출이 국내 가격 및 생산에 미치는 영향 분석

📌 주요 내용 요약

✅ 와규 수출은 국내 A3~A5 등급 와규의 도매 가격 상승에 긍정적인 영향

✅ 2023년 수출량: 12,030톤 (도체 환산 기준)

✅ A3~A5 등급 와규 도매 가격 상승 효과: 339.9엔/kg (+13.9%)

✅ 와규 도체 생산량: 16,148톤 증가 (+7.7%)

✅ 생산액 증가: 1,050억 9,956만 엔 (+20.5%)

📊 분석 및 시사점

✅ 1️⃣ 와규 수출이 가격 상승을 견인

- A3~A5 등급 와규의 도매 가격이 13.9% 상승

- 수출이 많을수록 국내 가격 상승 효과가 있음

✅ 2️⃣ 국내 생산량 증가 효과

- 와규 수출 확대에 따라 국내 도체 생산량 16,148톤 증가

- 수출이 국내 생산 기반을 유지하는 역할을 함

✅ 3️⃣ 수출 확대가 와규 시장 안정화에 기여

- 총 생산액이 1,050억 9,956만 엔 증가 (+20.5%)

- 수출이 와규 산업의 수익성을 높이는 핵심 요소

🚀 결론: 와규 수출은 국내 시장에 긍정적인 영향을 미치며, 가격 상승 및 생산량 증가를 유도함. 지속적인 수출 확대 전략이 필요!

PowerPoint プレゼンテーション

반응형

'해외 축산 식육산업 정보' 카테고리의 다른 글

| 멕시코의 쇠고기 생산과 수출 확대 전망 (1) | 2025.03.03 |

|---|---|

| 미국에 대한 와규 수출 촉진 전략 (0) | 2025.03.03 |

| 아시아를 중심으로 세계를 매료시킨다! 와규의 수요가 높아지고 있는 이유는? (0) | 2025.03.02 |

| 아일랜드의 쇠고기 산업, 성장의 물결 (0) | 2025.03.02 |

| 아일랜드 목초 사육 소고기, 아일랜드 전 지역 PGI 인증 획득 (0) | 2025.03.02 |