쇠고기 국제 무역의 구조 변화와 그 영향

── A GLINK 모델을 이용한 시나리오 분석 ──

牛肉 の 国際貿易 の 構造変化 と そ の 影響

── A GLINK モ デ ル を 利用 し た シ ナ リ オ 分析 ──

요지

2003년 5월 20일 캐나다에서, 그리고 2003년 12월 23일 미국에서 BSE(Bovine Spongiform Encephalopathy, 소해면상뇌증)의 최초 발생이 확인되었다. 미국의 최대 쇠고기 수출국인 일본을 포함한 많은 국가들이 즉각 미국산 쇠고기 금수 조치를 취했다. 일본에서 미국산 쇠고기는 전체 공급량의 약 30%를 차지하는 중요한 공급처이기 때문에 급격한 수입 중단은 쇠고기 가격의 대폭적인 상승을 가져왔다. 특히 외식산업은 미국산 쇠고기를 원재료로 많이 의존하고 있기 때문에 어려움을 겪고 있다. 이 BSE로 인한 미국산 쇠고기 수출 중단이 일본을 포함한 태평양 시장에 미치는 영향을 분석하기 위해 OECD(경제협력개발기구) 사무국이 회원국의 협조를 받아 개발한 세계 농산물 수급 모델인 A GLINK 모델(이하 'AGLINK'로 약칭)을 이용하여 시나리오 분석을 실시하였다. ) 를 이용하여 시나리오 분석을 실시하였다. 즉, 2003년에 발표된 BSE 발생 직전의 현황 추이 예측과 BSE 발생 후 세계 쇠고기 시장의 구조 변화를 고려하여 필자가 새롭게 수정한 BSE 수정판 A GLINK를 이용하여 2008년까지의 결과를 비교함으로써 그 영향의 정량적 파악을 시도하였다. 시나리오에서는 2004년과 2005년에 미국 및 캐나다에 의한 쇠고기의 NAFTA 국가로의 수출이 중단되고, 2006년 이후 NAFTA 국가로의 수출이 점차 회복된다는 전제에 입각하였다. 이 분석 결과에 따르면, NAFTA 국가로의 수출 중단 기간 동안 쇠고기의 국제가격이 크게 상승하여 다른 수출국, 즉 호주와 뉴질랜드가 수출량 증가와 국제가격 상승으로 큰 이익을 얻을 것으로 예상되었다.

반면, 미국은 원래 수출되어야 할 쇠고기가 국내로 유통되어 공급이 증가하여 쇠고기 국내 가격이 하락할 것으로 예상된다. 또한 일본, 한국과 같은 대수입국은 쇠고기 가격의 상승으로 그 수요가 감소하여 대체품인 돼지고기나 닭고기의 소비가 증가할 것으로 예상되지만, 생산자의 반응은 현재의 높은 쇠고기 가격의 혜택을 받기 위해 가격이 상승한 해에 도축량을 늘려 쇠고기 생산량을 증가시키는 국가가 있는 반면, 쇠고기 시장의 미래를 기대하는 국가도 있다. 의 미래에 대한 기대감으로 현재 도축을 자제하고 쇠고기 생산량을 줄이려는 국가도 있어 그 반응은 다양하다.

1. 본 보고서의 목적

본 논문의 목적은 최근 북미(미국 및 캐나다)에서 최초로 발생한 BSE(광우병)가 일본 및 세계 농산물 시장에 미치는 영향을 OE CD(경제협력개발기구)에서 개발된 부분균형모형인 AGLI NK를 이용하여 계량적으로 측정하는 것이다.

즉, 세계 쇠고기 교역 패턴이 미국이나 캐나다에서의 BSE 발생과 이에 대한 국민 건강 보호 차원에서 수입국이 이들 국가로부터 쇠고기 수입을 금지하는 금수 조치로 인해 일본을 포함한 세계 각국에서 크게 변화하고 있다.

일본을 포함한 세계 각국에서 크게 변화하였고, 이에 따라 각국의 쇠고기 수급과 가격도 변화하였기 때문에 그 영향의 크기와 변화의 개요를 정량적으로 측정하고 예측하는 것을 목적으로 하고 있다.

분석은 캐나다, 미국 양국 중 쇠고기 교역에 있어 일본과의 관계에서 더 중요한 위치를 차지하고 있으며, BSE가 더 최근에 발생한 미국 사례에 중점을 두었다. 또한, 위험 분석 등의 기술적 관점은 본 보고서의 대상에서 제외하였다.

2. 선행연구 검토

현재까지 BSE로 인한 갑작스러운 쇠고기 교역 중단을 계량모형의 프레임워크 내에서 다룬 사례는 제한적이다. 그 이유는 BSE 자체가 1990년대 이후 영국을 중심으로 나타난 비교적 새로운 질병이기 때문인 것으로 추측된다.

여기서는 아래의 두 가지 연구에 대해 검토한 후 본 논문의 과제를 검토한다. 먼저 S.Macdonald and D.Robert(1998)는 CGE(계산 가능한 일반균형모형)를 이용하여 영국의 1996년 BSE에 의한 수출금지 조치가 영국 경제 전반에 미치는 영향을 평가하고자 하였다.

이 연구는 미국 농무부(USDA)가 개발한 CGE 모델을 기반으로 영국 1개국 + '기타 세계'의 2개 국가・지역으로 집계되었으며, 산업분류는 19개로 추가되었다.

또한 거시경제, 즉 GDP, 정부저축, 정부수입, 간접세 수입 등에 주목하여 설계되었다.

분석 결과에 따르면, 정부가 쇠고기 수매 등 육우 부문에 대한 구제 조치를 전혀 취하지 않는 시나리오에서 육우 가격은 ▲8% 하락하고, 육우 국내 생산량은 ▲15% 감소할 것으로 예상했다.

소고기 국내 생산량은 ▲15%, 국내 소비량도 ▲14% 감소하여 육우 부문의 이윤은 ▲33%로 크게 감소하지만, 다른 농업 부문, 즉 양과 돼지 등 다른 축산 부문에서는 반대로 큰 폭의 이윤을 얻을 수 있다고 분석했다.

또한, 사료 산업 및 농자재 산업은 이윤이 감소하지만(각각 ▲ 2 . 8% 및 ▲ 0 . 5%) ,

우유 및 유제품 가공 산업은 이익을 얻고, 정책 시뮬레이션 결과, 경제 전체에 대한 왜곡 효과는 생산 보조금보다 개입 수매의 실시가 더 심각한 영향을 미치지 않는 것으로 나타났다.

위 연구는 영국 쇠고기 금수조치가 진행 중이던 시기에 발표되었다. 그 후, 금수조치는 1999년에 종료되었다.

최근에는 2001년에 L.H.Hubba nd and G. Phili ppidis에 의해 마찬가지로 CGE 모델을 이용하여 1999년 금수 종료 후와 금수 개시 시점인 1996년의 비교가 이루어지고 있다.

여기서 사용되는 모델은 GTAP 버전 4이며, 앞서의 연구와 마찬가지로 거시지표에 주목한 것으로, 원래는 45개 국가・지역 × 50개 산업분류였던 데이터베이스를 '영국' 및 '기타 세계' 2개 국가・지역, 15개 산업분류로 집계하고 있다.

이 분석은 영국의 수출액과 무역수지에 분석의 초점이 맞추어져 있으며, 금수조치가 종료된 후 단기적으로는 1996년 금수조치 이전과 비교하여 수출, 생산, 원자재 사용, 무역수지가 모두 낮은 수준이지만, 장기적으로는 이들 중 일부 부문이 회복될 것으로 보인다.

그러나 모든 것이 금수조치 이전 수준으로 회복되는 것은 아니다.

이 두 연구는 BSE에 의한 금수조치를 일반균형모형이라는 프레임워크에서 다루고 있기 때문에

그 초점은 BSE 발생 전과 발생 후의 거시경제지표의 움직임에 초점을 맞추고 있으며, 개별 농산물 품목의 가격이나 수급의

움직임이라는 가장 직접적인 영향을 미치는 지표를 연도별 움직임으로 간주하지 않고 있다. 또한, L.H.Hubbard and G.Philippi dis가 언급했듯이, “앞으로의 추가 연구를 위해서는 아마도 역동적인 CGE 모델을 사용하는 것이 분명한 다음 단계가 될 것이다(p94)”, 즉 즉, 역동적인 관점이 현재로서는 결여되어 있다.

한편, 「OECD Agricultural Outlook 2004 -2013」에서는 최신 버전의 AGLINK를 이용하여 미국의 BSE 발생을 고려한 쇠고기의 국제시장 예측 등, 다양한 예측을 하고 있다.

2004~2013년 세계 농산물 시장의 수급 예측이 발표되었다.

여기서 분석되고 있는 쇠고기 시장의 분석은 금수조치가 2004년 1년이라는 짧은 기간 동안만 이루어졌고, 그 영향도 제한적이어서 2005년부터 시장은 정상상태로 복귀한다는 전제가 깔려 있다.

3. 미국에서 BSE 발생 이후 일본의 쇠고기 시장 개관

2003년 5월 20일, 캐나다 앨버타주에서 북미 최초로 BSE가 발생한 데 이어 2003년 12월 23일, 미국 정부는 미국에서 첫 BSE 발생 사례를 확인했다. 세계 주요 미국산 쇠고기 수입국은 일본을 포함하여 즉시 미국산 쇠고기 수입 금지 조치를 실시했다.

미국 농무부에 따르면 2005년 3월 3일 현재 금수 조치를 취하고 있는 수입국 및 지역은 일본, 한국 등 과거 대량 수입국을 포함하여 35개국이다(http://www.aphis.usda.gov).

이러한 BSE의 발생은 세계의 쇠고기 시장에 큰 영향을 미치는 사건이다. 미국은 세계 시장의 주요 쇠고기 수출국이기 때문에, 그 수출이 BSE로 인해 중단되면 쇠고기의 세계 시장 가격이 크게 상승한다.

여기서 분명히 해야 할 것은, 쇠고기의 국제시장은 밀, 옥수수, 쌀 등의 곡물과 콩, 유채씨 등의 유지종자의 경우와 달리 전 세계를 커버하는 시장이 아니라는 점이다.

원래 쇠고기, 돼지고기, 양고기 등 유제류 고기의 시장은 인체에는 영향이 없지만 가축 간에 전염성이 강해

상품으로 가축에 심각한 피해를 주는 FM D(구제역=Foot and Mouth Disease)의 발생 및 백신 예방 주사의 유무에 따라 대략적으로 말하면 FM D 청정국 그룹과 비청정국 그룹의 두 그룹으로 나뉘며, 동물 검역상의 관점에서 FM D 청정국 그룹은 비청정국 그룹으로부터의 생고기 등의 수입을 금지하고 있다.

청정국 그룹은 일본을 포함한 미국, 캐나다, 오스트레일리아, 뉴질랜드 등 태평양 국가가 많고, 한편 EU와 중남미의 많은 국가 등은 비청정국 그룹에 속한다.

일본은 BSE 발생 이전에는 쇠고기의 국내 공급의 대부분을 미국에 의존하고 있었다. 2003년에는 도체 기준으로 일본은 49만 5천 톤의 쇠고기를 국내 생산하고 82만 4천 톤을 수입했다.

이 수입 중 오스트레일리아가 제1의 공급국이며, 동국으로부터 40만 6천 톤을 수입했다. 미국은 제2의 공급국이며, 38만 2천 톤을 동국으로부터 수입했다. 따라서 국내 생산과 수입을 합산하여 총공급량을 계산하면 131만 9천 톤이 되지만, BSE 발생으로 미국산 쇠고기 금수 조치로 인해 일본 시장의 공급량의 29%를 차지하던 미국산 쇠고기가 공급되지 않게 되었다(제1도).

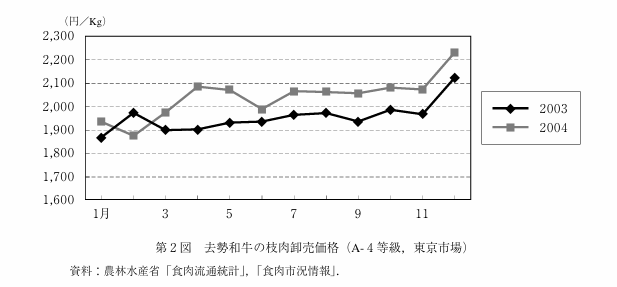

이 수입금지조치에 시장은 신속하게 반응했다. 일본산 소고기──국산 최고품질의 소고기이며 미국산 수입소고기와 직접적인 경쟁관계에 있지 않다고 간주되는──의 도체가격은 미국산 소고기 수입금지조치에 대해 당초에는 즉각적인 반응이 없었지만 그 후 가격이 대폭 상승했다(제2도표).

또한 미국산 쇠고기와 비슷한 품질을 가진 것으로 여겨지는 국산 거세우의 도체 도매가격은 미국에서 BSE 발생 직후인 2004년 1월에 전년 동월 대비 71%나 큰 폭으로 상승했다(제3도표).

또한 오스트레일리아는 미국 이외의 가장 중요한 일본 시장 공급원이며, 오스트레일리아산 소고기 가격도 대폭 상승했다.

오스트레일리아산 일본행 소고기 가격(글라스페드, 풀세트, 냉장, C&F)의 2004년 1월 가격은 전년 동월 대비 64% 상승한 5. 53 달러/kg이 되었다.

그러나 첫 충격 이후 이러한 가격은 점차 안정세를 되찾고 있다. 2004년 오스트레일리아의 일본산 쇠고기 가격은 대체로 지난해 가격 수준보다 높은 수준을 유지했다(제4도표).

비즈니스 리서치 재팬사 및 오누마 케이지(小沼啓二)의 분석에 따르면 미국산 쇠고기 수입 금지 조치로 인해 일본 국내에서 가장 큰 영향을 받은 산업 분야는 아마도 레스토랑, 외식 산업일 것이다. 일본에는 규동(牛丼) 전문 체인점이 여러 곳 있지만, 이들 체인점의 원재료인 쇠고기는 거의 대부분 미국산 쇠고기에 의존하고 있다.

'121 쇼트 플레이트(121 Short Plate)'라고 불리는 미국산 쇠고기의 부위는 규동(牛丼)의 원료로 미국에서 특별히 개발된 부위이며, 일본에 수입하여 아무런 가공을 필요로 하지 않고 가공 폐기할 부분을 내지 않고 슬라이스만 하면 규동의 원료로 직접 이용할 수 있다. '쇼트 프렛'은 한 마리당 겨우 8~10kg밖에 나오지 않기 때문에 그 공급을 다른 나라, 예를 들어 오스트레일리아에 의존하는 것은 소의 사육두수와 일본에서의 소비량을 고려할 때 불가능하다.

쇼트플레이트의 국내 수요량은 약 13만 톤으로 예상되며, 한 마리당 9kg을 수확할 경우 1,444만 마리의 소가 필요하지만, 2003년(2003년)에는 우리나라의 육용우 사육두수는 278만두이고, 또한 오스트레일리아의 최근(2001년) 사육두수는 2,774만두로, 모두 일본의 수요를 충족시키기는 어렵다.

약 1억두(2004년 1월 현재 9,488만두)의 사육두수를 가진 미국만이 이 수요를 충족시킬 수 있는 것으로 여겨진다.

또한, 비용의 문제에서 보면 국산 쇠고기에 쇼트 플레이트의 공급을 의존하면 규동(牛丼)의 대폭적인 비용 상승으로 이어져 결과적으로 저렴한 규동의 대폭적인 가격 인상이 필요하게 된다.

이것은 햄버거, 회전초밥 등 다른 저렴한 외식 메뉴에 대한 규동(牛丼)의 경쟁력이 현저히 저하되기 때문에 사육두수 문제와 마찬가지로 비용면에서도 어려움이 있다고 할 수 있다(제5도).

마찬가지로 미국인의 식탁에는 오르지 않지만 일본인에게 인기 있는 '규탕(牛タン, 소혀)'의 공급도 미국산 쇠고기 금수조치로 인해 부족하다.

'우탄'은 가정 및 한국 불고기 레스토랑에서 인기 있는 음식이다. 한국 불고기 레스토랑도 일본에서 인기 있는 대중적인 레스토랑의 한 분야이며, 그 수는 단독 레스토랑 및 레스토랑 체인 모두에 대해 다수 존재한다.

마지막으로 일본의 수입쇠고기 분야별 소비 실태에 대해서는 제6도를 보시기 바란다. 수입된 쇠고기 중 가정소비가 과반을 차지하지만, 외식산업과 가공용으로 수입쇠고기가 폭넓게 이용되고 있다.

2003년 일본의 소고기 공급량 분석

1. 전체 공급량 개요

- 2003년 일본의 총 소고기 공급량은 1,319천 톤 (495 + 382 + 406 + 36)으로 추정됨.

- 주요 공급원은 국산(495천 톤), 미국(382천 톤), 호주(406천 톤), 기타 국가(36천 톤).

2. 공급원별 비중

- 국산 소고기: 37.5% (495천 톤)

- 미국산 소고기: 28.9% (382천 톤)

- 호주산 소고기: 30.8% (406천 톤)

- 기타 국가: 2.7% (36천 톤)

호주와 미국이 일본 소고기 시장에서 가장 큰 비중을 차지하고 있으며, 일본 국내 생산도 상당한 부분을 차지하고 있음.

3. 미국산 소고기 금수 조치 영향

- BSE 사태로 인해 2003년 12월 이후 미국산 소고기 수입이 중단됨.

- 미국산 소고기는 일본 소고기 공급량의 **약 29%**를 차지하고 있었기 때문에, 금수 조치 이후 일본 내 공급 부족 현상이 발생.

- 대체 공급원으로 호주산 소고기와 국산 소고기의 수요 증가 예상.

- **특히 저가 외식산업(예: 규동 체인점)**에서 원재료 가격 상승 및 공급 부족으로 인해 시장에 충격을 줌.

4. 예상되는 시장 변화

- 호주산 소고기의 점유율 상승

- 미국산 소고기 공급이 중단되면서 일본 내 대체 수입원이 필요.

- 호주산 소고기의 가격이 상승하면서, 일본 시장에서 점유율이 확대될 가능성이 높음.

- 국산 소고기 가격 상승

- 일본산 소고기의 수요가 증가하면서 가격이 상승할 가능성이 높음.

- 특히, 프리미엄 시장(와규 등)에서는 가격 상승이 더욱 두드러질 것으로 예상됨.

- 외식업계의 비용 증가

- 미국산 소고기의 주요 소비처였던 **규동 체인점(예: 요시노야, 마쓰야 등)**이 원재료 부족과 비용 상승으로 인해 가격 조정이 불가피함.

- 저가 외식 시장의 가격 경쟁력이 약화될 가능성이 큼.

5. 결론

- 미국산 소고기 금수 조치로 인해 일본 소고기 시장의 구조가 변화할 가능성이 높음.

- 호주산 소고기의 점유율 증가, 국산 소고기의 가격 상승, 외식업계의 원가 부담 증가가 주요한 변화로 예상됨.

- 장기적으로 일본의 소고기 수입 정책 및 국내 생산 확대 전략에 변화가 있을 가능성이 큼.

📊 분석: 거세 와규(A-4 등급) 도매 가격 변화 (도쿄 시장)

1. 그래프 개요

- 세로축(¥/Kg): 일본 엔화 기준 도매 가격(킬로그램당).

- 가로축: 월별 변화 (1월 ~ 12월).

- 데이터 비교:

- 검은 선(◆): 2003년 가격 추이.

- 회색 선(■): 2004년 가격 추이.

2. 주요 가격 변화 분석

- 2003년과 2004년 모두 연초(1월)에는 1,700~1,800¥/Kg에서 시작.

- 2003년(검은 선): 완만한 상승세를 보이며 12월에 2,000¥/Kg에 도달.

- 2004년(회색 선): 1월부터 급격한 상승을 보이며 연중 내내 2003년보다 높은 가격 유지.

- 특히, 11월~12월에는 2,300¥/Kg 이상으로 상승, 2003년보다 약 15% 이상 높은 수준.

3. 가격 상승의 주요 원인

- BSE 사태로 인한 미국산 쇠고기 수입 금지

- 2003년 12월, 미국에서 BSE(소해면상뇌증) 발생 → 일본이 미국산 쇠고기 수입을 금지.

- 미국산 쇠고기의 대체재로 일본산 와규 및 호주산 쇠고기 수요 급증.

- 특히, 일본 내에서 고급 쇠고기인 거세 와규(A-4 등급) 수요가 증가.

- 대체 수입원(호주산 쇠고기) 가격 상승

- 미국산 쇠고기가 사라지면서, 일본 내에서 소비되는 수입 쇠고기의 대체 공급원인 호주산 쇠고기 가격이 급등.

- 수입 쇠고기 가격 상승이 국내산 쇠고기의 가격까지 끌어올림.

- 일본 내 쇠고기 공급 부족

- 일본 내 생산량(국산 쇠고기)은 단기간에 증가시키기 어려움.

- 이로 인해 기존의 일본산 쇠고기(A-4 등급 포함)의 가격이 빠르게 상승.

4. 경제적 영향

- 고급 와규 시장에서의 가격 상승

- 와규(A-4 등급) 가격이 상승하면서, 고급 레스토랑, 정육점 등의 부담 증가.

- 소비자 입장에서 고급 쇠고기 구매가 어려워지고, 외식업계에서도 가격 조정 필요.

- 저가 외식업체(규동, 패스트푸드 등)의 원가 부담 증가

- 저가 쇠고기 공급 부족 → 대체재(호주산 및 일본산) 가격 상승 → 외식업체의 원가 부담 가중.

- 대표적으로 규동 체인점(요시노야, 마쓰야 등)이 가격 조정 압박을 받음.

5. 결론

- BSE 사태로 인해 2004년 거세 와규(A-4 등급)의 가격이 2003년보다 전반적으로 높게 형성됨.

- 미국산 쇠고기의 공백을 메우기 위해 일본산 및 호주산 쇠고기 수요 증가 → 2004년 하반기에는 가격이 급등.

- 소비자와 외식업체는 높은 가격에 직면했으며, 이는 일본 내 쇠고기 시장 구조에 변화를 초래.

쇼트플레이트의 국내 수요량은 약 13만 톤으로 예상되며, 한 마리당 9kg을 수확할 경우 1,444만 마리의 소가 필요하지만, 2003년(2003년)에는 우리나라의 육용우 사육두수는 278만두이고, 또한 오스트레일리아의 최근(2001년) 사육두수는 2,774만두로, 모두 일본의 수요를 충족시키기는 어렵다.

약 1억두(2004년 1월 현재 9,488만두)의 사육두수를 가진 미국만이 이 수요를 충족시킬 수 있는 것으로 여겨진다.

또한, 비용의 문제에서 보면 국산 쇠고기에 쇼트 플레이트의 공급을 의존하면 규동(牛丼)의 대폭적인 비용 상승으로 이어져 결과적으로 저렴한 규동의 대폭적인 가격 인상이 필요하게 된다.

이것은 햄버거, 회전초밥 등 다른 저렴한 외식 메뉴에 대한 규동(牛丼)의 경쟁력이 현저히 저하되기 때문에 사육두수 문제와 마찬가지로 비용면에서도 어려움이 있다고 할 수 있다(제5도).

마찬가지로 미국인의 식탁에는 오르지 않지만 일본인에게 인기 있는 '규탕(牛タン, 소혀)'의 공급도 미국산 쇠고기 금수조치로 인해 부족하다.

'우탄'은 가정 및 한국 불고기 레스토랑에서 인기 있는 음식이다. 한국 불고기 레스토랑도 일본에서 인기 있는 대중적인 레스토랑의 한 분야이며, 그 수는 단독 레스토랑 및 레스토랑 체인 모두에 대해 다수 존재한다.

마지막으로 일본의 수입쇠고기 분야별 소비 실태에 대해서는 제6도를 보시기 바란다. 수입된 쇠고기 중 가정소비가 과반을 차지하지만, 외식산업과 가공용으로 수입쇠고기가 폭넓게 이용되고 있다.

📊 분석: 일본의 유용종(젖소) 거세우(B-2 등급) 도매 가격 변화 (도쿄 시장, 2003년 vs 2004년)

1. 그래프 개요

- 세로축(¥/Kg): 일본 엔화 기준 도매 가격(킬로그램당).

- 가로축: 월별 변화 (1월 ~ 12월).

- 데이터 비교:

- 검은 선(◆): 2003년 가격 추이.

- 회색 선(■): 2004년 가격 추이.

2. 주요 가격 변화 분석

- 2003년(검은 선):

- 가격이 약 450~650엔/kg 범위에서 서서히 상승.

- 연초(1월)에는 약 450엔/kg에서 시작해 연말(12월)에는 약 650엔/kg에 도달.

- 2004년(회색 선):

- 연초부터 2003년보다 150~200엔/kg 높은 가격을 유지.

- 3월경 일시적으로 1,000엔/kg에 근접하면서 급등했다가 다시 안정.

- 연말(12월)에는 약 850엔/kg로 마감되며 2003년보다 높은 수준 유지.

3. 가격 상승의 주요 원인

- BSE 사태로 인한 미국산 쇠고기 금수 조치 영향

- 2003년 12월 미국산 쇠고기 수입 금지 이후, 일본 내 쇠고기 공급량이 감소.

- 미국산 쇠고기의 대체재로 국산 쇠고기(특히 저가형인 B-2 등급 젖소 거세우)의 수요 증가.

- 특히, 패스트푸드 및 외식업체에서 대체재로 채택됨.

- 호주산 쇠고기의 가격 상승 및 대체 한계

- 미국산 쇠고기 공급이 중단되면서 호주산 쇠고기의 수요도 증가.

- 그러나 호주산 쇠고기는 일본 소비자 기호와 맞지 않는 경우가 많고, 특정 부위를 대체하기 어려운 한계가 있음.

- 이로 인해, 일본 내에서 유통되는 저가형 국산 쇠고기의 가격이 상승.

- 외식업계의 저가 쇠고기 수요 증가

- 특히 규동 체인점(요시노야, 마쓰야 등)과 패스트푸드 업계에서 B-2 등급 쇠고기의 사용 증가.

- 규동 원재료(미국산 쇠고기)가 부족해지면서 국산 저가 쇠고기의 수요가 늘어남.

4. 경제적 영향

- 저가 쇠고기 시장에서 가격 상승으로 인한 비용 증가

- 외식업체 및 가공업체가 원재료 비용 증가로 인해 가격 조정 압박을 받음.

- 소비자들이 저가 쇠고기 제품(예: 규동, 햄버거 등)을 소비할 때 가격 부담이 증가.

- 소비자 선택 변화 가능성

- 저가 쇠고기의 가격이 상승하면서, 일부 소비자들은 다른 단백질 공급원(돼지고기, 닭고기 등)으로 전환할 가능성.

5. 결론

- 2004년 BSE 사태 이후, 일본의 젖소 거세우(B-2 등급) 가격이 2003년 대비 크게 상승.

- 특히 3월에는 1,000엔/kg까지 급등한 후, 연말까지 높은 수준을 유지.

- 미국산 쇠고기의 대체재로 국산 저가 쇠고기(B-2 등급) 수요가 증가하면서, 외식업체와 소비자들에게 가격 부담이 가중됨.

- 저가 쇠고기 수급 변화는 일본 외식업 및 소비 패턴에 영향을 미칠 가능성이 큼.

📊 분석: 2003년 vs 2004년 오스트레일리아산 쇠고기의 일본 수출 가격 변화

1. 그래프 개요

- 세로축(USD/Kg): 미국 달러 기준 1kg당 가격.

- 가로축: 월별 변화 (1월 ~ 12월).

- 데이터 비교:

- 검은 선(◆): 2003년 오스트레일리아산 쇠고기의 일본 수출 가격.

- 회색 선(■): 2004년 오스트레일리아산 쇠고기의 일본 수출 가격.

2. 주요 가격 변화 분석

- 2003년(검은 선):

- 가격이 약 3.5~4.2 USD/kg 범위에서 완만한 상승세.

- 연초(1월)에는 약 3.5 USD/kg에서 시작해 연말(12월)에는 약 4.2 USD/kg로 상승.

- 2004년(회색 선):

- 연초부터 2003년보다 1~1.5 USD/kg 높은 가격을 유지.

- 3월 이후 급격한 상승이 나타나며, 11~12월에는 5.5~6.0 USD/kg에 도달.

- 연말 가격은 2003년 대비 약 40~50% 상승한 수준.

3. 가격 상승의 주요 원인

- BSE 사태로 인한 미국산 쇠고기 금수 조치

- 2003년 12월 미국산 쇠고기 수입이 금지되면서 일본 시장에서 대체재로 오스트레일리아산 쇠고기의 수요 급증.

- 일본은 원래 미국과 호주에서 쇠고기를 수입해왔으나, 미국산 쇠고기 공급이 중단되면서 호주산 쇠고기의 의존도가 급격히 증가.

- 수요 증가에 따른 가격 상승

- 일본 내 미국산 쇠고기 공급 부족 → 일본 업체들이 호주산 쇠고기 구매 증가.

- 공급이 제한적인 상황에서 수요가 증가하면서 가격이 급등.

- 국제 시장에서의 경쟁 심화

- 미국산 쇠고기가 일본뿐만 아니라 다른 아시아 시장에서도 수입이 제한됨.

- 한국, 대만, 홍콩 등 다른 아시아 국가들도 호주산 쇠고기에 대한 수요 증가 → 글로벌 시장에서 가격 상승 압력 발생.

- 엔화 가치 변동 가능성

- 환율 변동도 영향을 줄 수 있음.

- 일본 엔화 가치 하락 시, 호주산 쇠고기의 일본 내 가격 상승 가능.

4. 경제적 영향

- 일본 내 수입 쇠고기 가격 상승

- 2004년에는 일본에서 판매되는 쇠고기 가격이 전반적으로 상승할 수밖에 없는 구조가 됨.

- 외식업체 및 가공업체의 비용 증가 → 소비자 가격 인상 가능성.

- 저가 쇠고기 제품(규동, 햄버거 등) 가격 조정 압박

- 일본 내에서 규동(소고기 덮밥) 및 패스트푸드 업체들은 원가 부담 증가로 인해 가격 조정 필요.

- 미국산 쇠고기가 빠진 상황에서 호주산 쇠고기를 대체재로 사용하기 어려운 업체들(예: 규동 체인점)은 운영에 타격.

- 소비 패턴 변화 가능성

- 쇠고기 가격 상승으로 인해 일본 소비자들이 돼지고기, 닭고기 등 다른 단백질 공급원으로 전환할 가능성.

5. 결론

- 2004년 호주산 쇠고기의 일본 수출 가격은 2003년 대비 약 40~50% 상승.

- 미국산 쇠고기 금수 조치로 인해 일본 내 대체 수입원으로 호주산 쇠고기에 대한 수요가 증가, 가격 급등.

- 일본 외식업 및 소비 시장에서 쇠고기 가격 상승이 지속될 가능성이 큼, 특히 저가 쇠고기 제품 시장(규동, 패스트푸드)에서 영향이 클 것으로 예상됨.

4. 태평양지역에서의 쇠고기 무역

앞서 말한 바와 같이 세계의 쇠고기 시장은 크게 두 개의 시장으로 나뉜다. 하나는 FMD 청정국이고, 다른 하나는 FMD 비청정국이다.

전자는 주로 태평양 지역, 즉 호주, 미국, 캐나다, 한국, 일본, 멕시코 등의 국가들로 구성되어 있다.

후자는 EU, 중남미 등 국가들로 구성되어 있다. FMD가 발생하지 않더라도

FMD 발생 사례가 있고 예방을 위해 백신 주사를 실시하고 있는 국가는 통상 후자에 분류된다.

FMD는 인체에 영향은 없지만 전염성이 강하고 가축에 큰 피해를 주기 때문에 동물위생상의 관점에서 보통 FM D 청정국은 FMD 비청정국으로부터 생우와 육류의 수입을 금지하고 있다.

제1그림으로 돌아가면 일본시장에 주요 쇠고기 수출국은 오스트레일리아와 미국이며, 둘 다 FMD 청정국이다.

일본 이외의 주요 쇠고기 수입국, 예를 들어 한국, 미국, 멕시코와 주요 수출국, 예를 들어 호주, 미국, 캐나다, 뉴질랜드 등 모두 FMD 청정국이다.

미국은 수입국인 동시에 수출국이기도 하며, 호주에서 주로 가공용 쇠고기를 수입하는 동시에 아시아 시장의 일본, 한국, 대만, 홍콩 등에 수출하고 있다.

호주의 주요 고객은 미국, 일본, 한국이지만, 그 밖의 수많은 나라에도 수출하고 있다.

📊 분석: 일본 규동(소고기 덮밥)의 비용 및 가격 구조 (제5도)

1. 이미지 개요

이 그림은 일본에서 판매되는 규동(소고기 덮밥)의 원가 및 가격 구조를 설명하고 있음.

- 총 비용 항목

- 판매 원가: 110엔

- 소고기 원재료비: 미국산: 1kg당 400엔 → 28~32엔, 와규: 1kg당 4,000엔 → 280~320엔

- 판매 관리비(인건비 포함): 123엔

- 영업 이익: 47엔

2. 주요 분석

(1) 미국산 소고기와 와규(일본산 소고기) 원가 차이

- 미국산 소고기(1kg = 400엔) 사용 시:

- 1인분(약 70

80g 기준)당 약 **2832엔** 수준. - 매우 저렴한 가격으로 저가 외식업체(규동 체인점)에 적합.

- 1인분(약 70

- 일본산 와규(1kg = 4,000엔) 사용 시:

- 1인분당 약 280~320엔으로, 미국산 대비 약 10배 비싼 가격.

- 저가형 규동 체인점에서 사용하기 어려운 가격 수준.

👉 결론:

미국산 소고기가 규동 체인점의 가격 유지에 필수적인 원재료임을 보여줌.

미국산 소고기의 수입 금지가 지속되면, 규동 가격 상승이 불가피함.

(2) 규동 1그릇당 원가 및 마진 구조

- 총 판매 가격: (110 + 123 + 47) = 280엔

- 영업 이익률: 47엔 (약 16.8%)

- 판매 관리비(인건비 포함): 123엔 (약 43.9%)

- 소고기 원재료비: 미국산 사용 시 약 10~12% 차지, 일본산(와규) 사용 시 100% 이상 차지

👉 결론:

- 저렴한 미국산 소고기가 규동 가격 유지의 핵심 요소.

- 미국산 소고기가 사라지면, 와규를 사용하기 어렵고 원가 부담이 커져 가격 인상 가능성이 높아짐.

3. BSE(소해면상뇌증) 사태 이후 예상 변화

(1) 규동 가격 인상 가능성

- 미국산 소고기 금수 조치로 인해 규동 체인점이 와규나 호주산 소고기로 대체할 경우 가격 상승 불가피.

- 기존 280엔에서 400~500엔 수준으로 인상될 가능성.

(2) 소비자 소비 패턴 변화

- 규동 가격이 오르면 소비자들이 규동 대신 저렴한 돈부리(돈가스 덮밥) 또는 닭고기 요리로 이동할 가능성.

- 외식 시장에서 저가 메뉴 경쟁이 더욱 치열해질 것으로 예상.

(3) 외식업체의 원가 절감 노력

- 일본 외식업체들이 호주산 소고기(미국산보다 비싸지만 와규보다는 저렴)로 대체할 가능성.

- 기존 미국산 소고기 대비 맛과 품질 차이로 인해 소비자 반응이 다를 가능성이 있음.

4. 결론

- 미국산 소고기가 일본 규동 체인점의 저가 정책 유지에 필수적임을 확인.

- BSE 사태로 인한 미국산 소고기 금수 조치 이후, 가격 인상이 불가피할 것으로 예상.

- 규동 체인점은 원가 절감을 위해 호주산 소고기 등 대체재를 사용할 가능성이 있으나, 소비자 반응이 변수.

- 장기적으로 일본 외식 시장의 가격 구조 변화 및 소비자 식문화 변화가 발생할 가능성이 높음.

쇠고기 무역의 최근 주목할 만한 움직임은 NAFTA(북미자유무역지대, 캐나다, 미국, 멕시코 3개국이 참가)에 의한 시장통합의 움직임이다.

즉, 1994년에 발효된 북미자유무역협정(NAFTA)은 모든 물자 및 서비스에 대해 캐나다, 미국, 멕시코 3개국 간에 원칙적으로 2008년까지 관세 등 무역장벽이 단계적으로 철폐된다.

쇠고기에 대해서는 미국과 캐나다가 미-캐나다 자유무역협정을 앞당겨 실시하고 있으며, 이미 양국 간 무역은 무관세 대우를 받고 있으며, 또한 NAFTA 3개국을 관세 할당량 적용 대상에서 제외시키고 있다.

멕시코는 NAFTA 출범과 동시에 미국과 캐나다에서 쇠고기를 무세 수입하도록 허용하고 있다. 그 결과 이들 3개국 간 쇠고기 무역은 해마다 증가 추세에 있다.

무역의 흐름은 캐나다→미국→멕시코의 방향이 된다.

캐나다의 미국산 쇠고기 수출이 증가한 배경에는 캐나다 달러화 약세 등 거시적 요인 외에 국경을 초월한 적극적인 투자가 있으며, 캐나다 최대의 육우 산지인 앨버타 주로의 미국계 대형 패커의 적극적인 진출이 있다.

NAFTA가 체결된 1994년 당시에는 미국이 캐나다로부터의 쇠고기 수입을 거의 하지 않았으나, 2002년에는 캐나다의 쇠고기 수입 전체의 거의 절반을 차지할 정도로 증가했다.

이 결과 2001년에는 미국이 쇠고기의 순수수입국으로 전환되었다. 멕시코도 순수수입국이며 주로 캐나다와 미국에서 쇠고기를 수입하고 있다.

FMD 비청정국인 EU의 쇠고기의 주요 수출지는 러시아, 이집트, 사우디아라비아 등 중동 국가들이다.

이들 중동 국가에서는 EU와 태평양 지역의 쇠고기 수출국이 경쟁하고 있을 가능성이 있다.

제7도는 2002년 주요 태평양 지역 쇠고기 수출국의 수출처별 수출량을 정리한 것이다.

이를 보면 주요 수출국의 쇠고기는 미국, 일본, 한국, 멕시코 등 소수의 주요 수입국이 수입하고 있는 것을 알 수 있다.

위와 같이 쇠고기의 국제시장은 밀이나 다른 곡물, 콩 등의 유지종자의 경우처럼 전 세계를 커버하는 것이 아니라 동물전염성질병, 즉 FMD의 유무 등에 따라 각각의 지역으로 나뉘어진 것이다.

그러나 BSE로 대표되는 인체에도 잠재적인 영향이 인정되는 질병의 발생으로 식품위생 관점에서 최근 시장은 더욱 세분화되고 복잡해지고 있다.

분석: 일본의 분야별 수입 쇠고기 소비량 점유율 (제6도)

1. 이미지 개요

이 그래프는 일본 내 수입 쇠고기의 소비처 비율을 나타내고 있음.

출처: 일본 총무청 「1995년 산업연관표」

- 세부 소비처 비율

- 가정 소비: 59%

- 레스토랑: 21%

- 가공용: 12%

- 호텔: 4%

- 도시락(弁当): 3%

- 기타: 1%

2. 주요 분석

(1) 수입 쇠고기의 가장 큰 소비처: 가정 소비 (59%)

- 일본에서 소비되는 수입 쇠고기의 약 60%가 가정에서 소비됨.

- 이는 일본 가정에서 쇠고기를 이용한 요리가 널리 소비되고 있으며, 수입 쇠고기가 일본인의 식생활에 깊이 자리 잡고 있음을 의미.

- 가정 소비의 예시:

- 스키야키, 야키니쿠(불고기), 카레, 스테이크 등 다양한 요리에 활용.

(2) 외식 산업(레스토랑 및 호텔)의 소비 비중 (25%)

- 레스토랑(21%) + 호텔(4%) = 총 25%

- 레스토랑이 외식업에서 가장 큰 비중을 차지하며, 호텔에서도 고급 요리에 사용됨.

- 특히 저가 패스트푸드 및 패밀리 레스토랑에서 수입 쇠고기의 사용 비율이 높음.

(3) 가공용 소비 (12%)

- 햄버거 패티, 육가공품(미트볼, 소시지 등)으로 가공되어 사용.

- BSE 사태 이후, 가공육 수요에도 변화가 있었을 가능성 존재.

(4) 도시락(弁当, 3%) 및 기타(1%)

- 편의점 및 슈퍼마켓에서 판매되는 도시락 및 간편식 시장에서도 수입 쇠고기가 사용.

- 기타 부문(1%)은 공공기관, 급식 등 다양한 곳에서 소비될 가능성이 있음.

3. 경제적 영향 및 시사점

(1) BSE 사태 이후 가정 소비 및 외식업체 영향

- 수입 쇠고기의 공급 차질이 발생할 경우, 가정 소비가 가장 큰 영향을 받을 가능성이 높음.

- 외식업체(특히 규동, 햄버거 체인점 등)도 원가 상승 압박이 커질 것.

- 대체재(돼지고기, 닭고기) 소비 증가 가능성.

(2) 외식업과 도시락 시장의 변화 가능성

- 레스토랑과 도시락 시장에서 소고기 사용이 줄어들고, 돼지고기·닭고기 중심의 메뉴로 전환될 가능성.

- 특히 BSE 이후 일본 외식업계의 전략 변화가 예상됨.

4. 결론

- 수입 쇠고기의 가장 큰 소비처는 가정(59%)과 외식업(25%)이며, 일본 식생활에서 중요한 위치를 차지함.

- BSE 사태 이후, 공급 부족과 가격 상승으로 인해 소비자와 외식업체의 부담이 증가할 가능성이 있음.

- 대체 단백질(돼지고기, 닭고기 등) 소비 증가 가능성이 크며, 외식업체와 도시락 시장에서도 변화가 예상됨.

📊 분석: 주요 태평양 지역 쇠고기 수출국의 수출 대상국별 수출량 (제7도)

1. 그래프 개요

이 그래프는 미국, 캐나다, 호주, 뉴질랜드의 쇠고기 수출량과 주요 수출 대상국을 나타냄.

📌 출처: JETRO 「World Atlas Trade Database.」

세로축(천 톤)

- 수출량(단위: 천 톤)

가로축

- 주요 태평양 지역 쇠고기 수출국

- 미국

- 캐나다

- 호주

- 뉴질랜드

범례 (수출 대상국)

- 미국(회색)

- 캐나다(밝은 회색)

- 멕시코(사선 패턴)

- 일본(스트라이프)

- 한국(검은색)

- 기타(점 패턴)

2. 국가별 수출 구조 분석

(1) 미국의 쇠고기 수출

- 미국은 가장 많은 쇠고기를 수출하는 국가 중 하나.

- 주요 수출 대상국: 일본, 한국, 멕시코

- 일본과 한국으로 상당량의 쇠고기를 수출.

- 멕시코도 주요 수출국.

(2) 캐나다의 쇠고기 수출

- 미국과 달리 상대적으로 적은 양의 쇠고기를 수출.

- 대부분의 수출이 미국으로 집중.

- 일본과 한국으로의 수출량은 비교적 적음.

(3) 호주의 쇠고기 수출

- 가장 다양한 국가로 쇠고기를 수출하는 국가 중 하나.

- 주요 수출 대상국: 일본, 한국, 미국, 기타 국가.

- 일본으로 가장 많은 쇠고기를 수출하고, 그 다음이 미국과 한국.

(4) 뉴질랜드의 쇠고기 수출

- 수출량이 상대적으로 적음.

- 주요 수출 대상국: 미국, 일본, 한국.

- 미국으로의 수출이 가장 많고, 일본과 한국으로도 일부 수출.

3. 주요 시사점

(1) 일본과 한국은 주요 쇠고기 수입국

- 미국, 캐나다, 호주, 뉴질랜드 모두 일본과 한국을 중요한 수출 시장으로 삼고 있음.

- 특히 호주와 미국의 일본 및 한국 시장 점유율이 높음.

(2) 미국은 멕시코 및 캐나다와의 무역이 활발

- NAFTA(북미자유무역협정) 영향으로 미국-캐나다-멕시코 간 쇠고기 무역이 증가.

- 미국과 캐나다는 서로 쇠고기를 주고받는 구조.

(3) 호주는 가장 다양한 시장에 수출

- 일본, 미국, 한국 등 다양한 국가로 쇠고기를 공급.

- FMD(구제역) 청정국으로서 안정적인 수출국으로 자리 잡음.

(4) 뉴질랜드의 수출량은 상대적으로 적지만, 주요 시장은 미국과 일본

- 호주와 비교하면 규모가 작지만, 여전히 미국과 일본이 주요 수출국.

4. 결론

- 일본과 한국은 태평양 지역 쇠고기 시장에서 핵심적인 수입국.

- 미국은 NAFTA 체계 안에서 캐나다와 멕시코에 쇠고기를 많이 수출하지만, 일본과 한국도 주요 시장.

- 호주는 일본, 한국, 미국 등 다양한 시장에 쇠고기를 공급하며 세계적인 수출 강국.

- 뉴질랜드는 상대적으로 수출량이 적지만, 미국과 일본이 주요 시장.

5. AGLINK의 설계와 구조

(1) AGLIN K의 개요

AGL IN K는 OECD가 가맹국의 협조를 얻어 1990년대 초에 개발을 시작한 전 세계를 포괄하는 대규모 농산물 수급 모델이며, 해마다 개선이 진행되어 현재에 이르고 있다.

AGLINK는 주요 농산물의 해마다의 수요와 공급이 세계 전체, 혹은 쇠고기나 그 시장이 관세 등 높은 보호로 인해 세계와 단절된 국가와 같이 일정한 지역 내에서 그 해마다의 시장 균형이 달성되는 구조로 되어 있다.

즉, 밀이나 대두 등 세계 전체에서 거래되는 품목의 국제 가격은 세계 전체의 수출입이 균형을 이루는 경우, 즉 세계 전체의 순수출입량이 제로가 되는 곳에서 결정된다. 여러 거시지표, 즉 인구, 경제성장률, 물가상승률, 환율 등 요인이 모델 밖에서 결정되는 외생변수의 취급이 되어 있어, 부분균형모형의 일종이다.

OECD는 출범 초기부터 그 가맹국이 온대에 속하고 경제가 발전한 이른바 선진국이었으며

이를 반영하여 AG LINK가 다루는 품목은 주요 온대산 농산물, 즉 밀, 옥수수, 기타 사료용 곡물, 쌀, 콩, 유채씨 등 경작작물, 우유 및 유제품, 쇠고기, 돼지고기, 닭고기, 양고기 등 주요 육류이지만, 설탕, 코코아, 커피 등 이른바 '열대산품'은 포함되지 않는다(표 1).

주요 국가 및 지역은 주요 OEC D 회원국의 대부분, 즉 미국, EU(1), 일본, 캐나다, 오스트레일리아, 뉴질랜드, 한국, 멕시코와 OE CD 외의 주요 국가, 즉 중국, 러시아, 브라질, 아르헨티나이다. 인도, 인도네시아, 태국 등은 부분적으로 쌀 부문만 포함되어 있다.

위의 커버 범위에서 벗어난 국가는 일괄적인 '기타 세계'로 정의된다(제8도).

AGL INK는 동태(dynamic), 즉 목표년까지 매년 모델 내의 모든 품목의 수급이 균형을 이루는 지점에 균형 가격이 결정되는 구조로 되어 있으며, OEC D에서는 통상 향후 최대 10년 정도 세계 농산물 수급 예측에 사용하고 있다.

📊 분석: AGLINK 모델의 대상 품목 (제1표)

1. 표의 개요

이 표는 AGLINK 모델에서 분석하는 주요 농산물과 축산물의 목록을 정리한 것임.

2. AGLINK 모델의 대상 품목

(1) 경작 작물(耕種作物)

- 소맥(小麦, 밀)

- 옥수수(トウモロコシ)

- 쌀(コメ)

- 사료 곡물(飼料穀物)

- 유채 종자 및 관련 제품(油糧種子および関連製品)

- 식용유(食用油), 박(ミール)

- 면화(綿花)

(2) 축산물(畜産物)

- 소 및 유제품(牛乳・乳製品)

- 소고기(牛肉)

- 돼지고기(豚肉)

- 닭고기(鶏肉)

- 양고기(羊肉)

3. 분석 및 시사점

- AGLINK 모델은 세계 주요 곡물 및 육류 시장의 공급과 수요 분석을 수행.

- 주로 OECD 국가에서 소비량이 많은 온대 작물과 축산물을 중심으로 구성됨.

- 쌀, 옥수수, 밀 같은 주요 식량 작물과 육류 시장을 포함하여 국제 시장의 가격 및 생산량 변화를 예측하는 데 활용됨.

- 코코아, 커피, 사탕수수 같은 열대 작물은 포함되지 않음, 이는 OECD 국가 중심의 모델 특성을 반영한 것.

4. 결론

- AGLINK 모델은 세계 농산물 및 축산물 시장을 분석하는 주요 도구로 활용됨.

- 온대 지역에서 중요한 작물(밀, 옥수수, 쌀)과 육류(소고기, 돼지고기, 닭고기, 양고기)를 주요 분석 대상으로 삼음.

- 국제 시장의 수급 변동과 가격 예측을 위한 정책 분석 및 시뮬레이션에 사용됨.

모델의 구조는 우선 수요면을 보면 인구, GDP 등의 거시지표와 해당 품목 및 경쟁 품목의 올해 가격에 의해 식용 소비량이 결정된다. 기말 재고량은 소비량 및 올해와 전년의 가격에 의해 결정된다. 생산면을 보면 경작 작물은 재배 면적과 단수(單收)의 곱으로 정의되어 있지만, 재배 면적은 수확 전년도, 경우에 따라서는 전전년도까지 포함한 가격에 의해 결정되는 래그 구조로 되어 있다.

즉, 생산자는 금년도 재배면적 결정 시 전년도까지의 가격정보를 바탕으로 판단한다고 가정하고 있다. 단수는 기본적으로 기술 진보 정도를 트렌드화하여 가뭄이나 기후 불순 등이 발생하지 않는 평년 작황을 전제로 결정된다.

사료작물의 수요는 축산물 생산량과 관련이 있다.

축산물의 생산량은 가축 사육 두수, 기술 진보 정도(枝肉의 수율 상승률, 1두당 연간 착유량) 및 해당 연도의 축산물 가격에 따라 결정되며, 가축 사육 두수는 해당 연도 및 그 이전 연도의 축산물 가격에 따라 결정되는 래그 구조를 가지고 있다.

시장은 완전경쟁의 가정이 놓여 있으며, 농산물 각각의 품질 차이는 고려되지 않고 단일 품목으로 취급되고 있다.

예를 들어, 쌀을 예로 들면 고품질 쌀, 가공용 쌀, 자포니카, 인디카 등의 차이가 있으며 시장은 어느 정도 세분화되어 있다고 생각할 수 있지만, AGL INK에서는 대표적인 국제 가격(이 경우 태국의 정미 수출 가격)이 정의되어 있으며 각 품질별 가격은 모델에 포함되어 있지 않다.

즉, 품질의 차이는 있더라도 이 대표적인 국제가격이 모든 품질별 가격에 침투하고 있다는 전제에 서 있다(제9도).

행동방정식(Behavioural Equation) (2)에서 설명변수와 설명변수의 관계는 기본적으로 양대수형이지만, 가격을 나타내는 방정식은 일반적으로 선형이다.

AGL INK의 구조의 중요한 점은 정책 특정(政策特定) 모델이라는 점이다.

각국의 농업정책은 농산물 수급에 영향을 미치는 중요한 요소이며, 가격지지, 부족지급, 생산량 할당, 수입제한, 수출보조금, 기타 농산물 수급에 중요한 영향을 미칠 것으로 생각되는 정책은 가능한 한 AGLINK에 명시적으로 포함시키기 위한 노력이 이루어지고 있다. 이를 통해 정책을 변경한 경우의 시나리오 예측 분석이 가능해졌다.

앞서 말한 바와 같이 AG LINK는 해마다 개선이 이루어지고 있다. OECD는 매년 사무총장의 책임하에 'OECDAgricul tura l Outlook'(OECD농업전망)을 공표해 왔는데, 그 전망은 AG LINK를 이용하여 해마다 개선이 이루어져 왔다.

가맹국에서 중요한 정책 변경이 실시된 경우 AG LINK도 이를 반영하도록 변경되어 왔다. 이러한 경우 먼저 각국의 전문가가 AG LINK를 변경하고 사무국이 모델 전체와의 정합성을 검증한 후 이 변경을 AG LINK에 포함시키기도 하고, 사무국이 먼저 원안을 작성하여 가맹국에 제시 및 협의하는 경우도 있었다. 이 개선 과정은 현재도 계속되고 있다.

그 결과 2003년 버전의 AGL INK는 4,178개의 변수와 2,099개의 방정식을 포함하는 모델이 되었다.

📊 분석: AGLINK 모델의 수급 균형 가격 결정 메커니즘 (제9도)

1. 다이어그램 개요

이 다이어그램은 AGLINK 모델에서 농산물 시장의 균형 가격이 어떻게 결정되는지를 시각적으로 나타낸 것이다.

📌 핵심 요소

- 공급(Supply) 측면:

- 생산(生産)

- 수입(輸入)

- 기초(기존) 재고(期初在庫, Beginning Stock)

- 수요(Demand) 측면:

- 소비(消費)

- 수출(輸出)

- 기말(최종) 재고(期末在庫, Ending Stock)

- 균형 가격(Equilibrium Price):

- 공급과 수요가 만나는 지점에서 결정됨.

- 국제 시장 또는 국내 시장에서 형성될 수 있음.

2. AGLINK 모델의 가격 결정 메커니즘

(1) 공급(Supply) 요인

- 생산량:

- 농산물 및 축산물의 생산량이 증가하면 공급이 증가하여 가격이 하락할 가능성이 큼.

- 반대로 생산량이 감소하면 공급이 줄어들어 가격이 상승함.

- 기후 변화, 생산 기술, 정책 변화(보조금, 가격 지원) 등이 영향을 미침.

- 수입량:

- 특정 국가의 수입이 증가하면 공급이 증가하여 가격이 하락할 가능성이 있음.

- 무역 정책(관세, 수입 제한 등)에 따라 수입량이 조정됨.

- 기초 재고량:

- 전년도 남은 재고가 많으면 공급량이 늘어나면서 가격 하락 압력을 받음.

- 반대로 재고가 적으면 공급이 감소하여 가격이 상승할 가능성이 있음.

(2) 수요(Demand) 요인

- 소비량:

- 인구 증가, 소득 수준 향상, 식습관 변화 등이 소비량 증가에 영향을 미침.

- 특정 농산물(예: 쇠고기, 쌀 등)에 대한 선호도 변화도 가격에 영향을 줄 수 있음.

- 수출량:

- 특정 국가의 수출량이 증가하면 국내 시장의 공급이 줄어들면서 가격이 상승할 가능성이 있음.

- 주요 수출국(미국, 호주 등)의 정책이나 환율 변동이 영향을 미칠 수 있음.

- 기말 재고량:

- 수요가 감소하거나 수출이 줄어들면 재고가 증가하면서 가격이 하락할 가능성이 있음.

- 반대로, 기말 재고가 적으면 공급 부족으로 인해 가격이 상승할 가능성이 큼.

(3) 가격 결정 과정

- 국내 또는 국제 시장에서 공급과 수요가 균형을 이루는 가격이 결정됨.

- 가격이 조정되는 과정에서 각국의 정책(수출 보조금, 수입 규제 등)이 중요한 역할을 함.

3. 주요 시사점 및 활용

📌 AGLINK 모델은 농산물 가격 변동을 예측하는 데 중요한 역할을 함.

- 정책 시뮬레이션 가능:

- 특정 국가가 농업 보조금을 줄이면 가격이 어떻게 변할지 예측 가능.

- 예: 미국이 옥수수 보조금을 줄이면 국제 옥수수 가격 상승 가능성 존재.

- 기후 변화 및 생산량 변동 분석 가능:

- 가뭄, 홍수 등 자연재해가 발생했을 때 농산물 가격 변화를 예측할 수 있음.

- 국제 무역 정책의 효과 분석:

- 일본이 특정 농산물에 대한 수입 규제를 강화하면 국내 시장 가격이 어떻게 변할지 예측 가능.

4. 결론

- AGLINK 모델에서는 공급(생산, 수입, 재고)과 수요(소비, 수출, 재고)가 균형을 이루는 지점에서 가격이 결정됨.

- 각국의 농업 및 무역 정책, 기후 변화, 경제 성장률 등이 가격 결정에 영향을 미침.

- 이 모델을 활용하면 국제 농산물 시장의 가격 변동을 예측하고, 정책 결정에 활용할 수 있음.

📊 AGLINK 모델 설명

1. AGLINK 모델 개요

**AGLINK(Agricultural Linkage Model)**는 **OECD(경제협력개발기구)**가 개발한 농산물 시장 예측 및 분석 모델이다.

이 모델은 세계 농업 시장의 수급과 가격 변동을 예측하는 데 사용되며, 특히 OECD Agricultural Outlook 보고서의 기반 모델로 활용된다.

📌 개발 배경:

- 1990년대 초반 OECD가 회원국의 협력을 받아 개발.

- 지속적인 개량을 거쳐 세계 주요 농산물 시장의 장기 전망을 분석하는 핵심 도구로 자리 잡음.

- 농업 정책 변화가 시장에 미치는 영향을 시뮬레이션하는 기능을 포함.

2. AGLINK 모델의 주요 특징

(1) 부분균형 모델 (Partial Equilibrium Model)

- 농산물 시장만을 대상으로 하며, 거시경제적 요소(GDP, 환율 등)는 외생 변수로 설정됨.

- 특정 품목(예: 쇠고기, 밀, 옥수수)의 시장 내에서 공급과 수요가 어떻게 변화하는지 분석.

(2) 다국적 연계 모델 (Multinational Linkage)

- OECD 회원국 및 주요 농산물 생산국(브라질, 중국 등)의 데이터를 반영하여 국제 농산물 시장 분석.

- 국가 간 교역(수출·수입)이 가격과 수급에 미치는 영향 평가 가능.

(3) 정책 시뮬레이션 기능

- 가격 지원 정책, 수출 보조금, 생산량 할당제, 무역 제한 등 농업 정책 변화가 시장에 미치는 영향 분석 가능.

- 예를 들어, EU가 농업 보조금을 줄이면 국제 곡물 가격이 어떻게 변할지 예측 가능.

(4) 동태적(dynamic) 모델

- 단순한 정적 분석이 아닌, 미래 시점을 고려한 예측 모델.

- 최대 10년 후까지 시장 전망 가능.

- 예를 들어, BSE(소해면상뇌증) 발생 후 쇠고기 시장이 어떻게 변화할지를 분석 가능.

3. AGLINK 모델의 구조

AGLINK 모델은 **공급(Supply), 수요(Demand), 무역(Trade), 가격(Price)**의 4가지 요소를 중심으로 설계됨.

(1) 공급(Supply) 요인

- 생산량: 재배 면적, 가축 사육두수, 기술 발전, 기후 영향 고려.

- 수입량: 무역 정책(관세, 비관세 장벽) 및 글로벌 공급망 변화 반영.

- 기초 재고량(Beginning Stock): 전년도 남은 재고가 공급량 결정에 영향.

(2) 수요(Demand) 요인

- 소비량: 인구 증가, 소득 수준, 식습관 변화 고려.

- 수출량: 주요 수출국(미국, 호주 등)의 정책 변화 반영.

- 기말 재고량(Ending Stock): 특정 품목이 시장에서 얼마나 남아 있는지 예측.

(3) 가격(Price) 결정 과정

- 수급 균형 원리에 따라 가격 결정.

- 국제 시장 또는 국내 시장에서 균형 가격이 형성됨.

- 예: 특정 국가에서 가뭄이 발생하면 곡물 가격이 급등할 가능성이 있음.

4. AGLINK 모델의 활용 사례

(1) BSE(소해면상뇌증) 발생 시나리오 분석

- 미국에서 BSE가 발생했을 때 쇠고기 시장의 국제 가격 변동 및 무역 흐름 분석 가능.

- 실제로 2004-2013년 OECD Agricultural Outlook 보고서에서 미국 BSE 발생 이후 시장 변화를 예측하는 데 활용됨.

(2) 농업 정책 시뮬레이션

- EU의 공동농업정책(CAP) 개편이 글로벌 농산물 시장에 미치는 효과 분석.

- 미국의 농업 보조금 정책 변경이 국제 옥수수·대두 시장에 미치는 영향 평가.

(3) 기후 변화 영향 분석

- 기후 변화로 인해 농산물 생산량이 감소하면 국제 가격이 어떻게 변할지 예측 가능.

- 예: 엘니뇨 현상이 발생했을 때 옥수수 가격이 상승할 가능성이 있음.

(4) 국제 무역 협정(WTO, FTA)의 영향 평가

- 특정 국가가 농산물 수입 관세를 철폐하면 가격이 어떻게 변할지 예측 가능.

- 예: 일본이 쇠고기 수입 관세를 낮추면, 호주·미국산 쇠고기의 시장 점유율 변화 분석 가능.

5. 결론

- AGLINK는 세계 농산물 시장의 수급 및 가격 변화를 예측하는 핵심 모델로, 특히 정책 변화 및 시장 충격 분석에 강점이 있음.

- 다국적 연계 모델로서 OECD, FAO 등 주요 국제기구에서 농업 전망 보고서를 작성하는 데 필수적인 도구로 사용됨.

- BSE 발생, 무역 협정, 기후 변화 등 다양한 시나리오 분석이 가능하여 정책 결정 및 시장 대응 전략 수립에 활용됨.

(2) AGL INK의 소고기 모듈 구조 개요

AGL I NK에서 쇠고기는 단일 산물로 취급되며 품질 격차는 고려되지 않지만, 이는 모델을 통제 불가능한 범위까지 복잡하게 만드는 것을 피하기 위한 것이다.

태평양 시장의 주요 쇠고기 수출입, 그리고 EU, 러시아, 중국, 브라질 등에 대해 쇠고기 부문은 내생화되어 있다.

AGL I NK에서 쇠고기는 단일 산물로 취급되며 품질 격차는 고려되지 않지만, 이는 모델을 통제 불가능한 범위까지 복잡하게 만드는 것을 피하기 위한 것이다. 다만, 국제시장 취급은 현재 태평양 시장만 해당되며, EU 수출가격이 내생적으로 결정되는 경우를 제외하고는 EU, 중남미가 참여하는 FMD 비청정국 모델의 국제시장 및 균형 국제가격은 모델에 존재하지 않는다. 이 FMD 청정국인 소고기 국제가격 결정 메커니즘에 대해서는 향후 모델의 발전에 맡겨져 있다.

AG L INK 모델의 소고기 모듈 중 본 시나리오 분석과 직접 관련된 태평양 시장 방정식에 대해서는 〔부록〕에 열거한다.

소고기 소비량 방정식의 설계는 다른 많은 품목과 같은 구조이며, 또한 각국에서 그다지 차이가 없다.

즉, 소비량을 결정짓는 것은 1) 인구, 2) 1인당 소득, 3) 쇠고기 가격, 4) 쇠고기와 경쟁하는 육류(돼지고기, 닭고기, 양고기 등)의 가격이다(그림 10).

방정식은 양대수형이며, 각각의 설명변수와 설명변수는 탄성값에 의해 연관되어 있다. 이에 대해 쇠고기 생산량 방정식의 설계는 소비량처럼 균일하지 않고 국가마다 다른 특징을 가지고 있지만, 요약하면 올해 쇠고기 생산량은 올해 사료 가격, 올해 육우 및 젖소 사육두수, 그리고 래그를 가진 올해 및 전년도의 쇠고기 가격에 의해 결정된다(제11도). 사료 가격은 밀, 옥수수 및 대두박 등의 가격에 의해 지수화되어 있다.

쇠고기 사육두수는 전년도 육우 사육두수와 지연을 가진 전년도 이전의 쇠고기 가격에 의해 결정된다. 설명변수로 젖소의 사육두수가 들어오는 것은 젖소 폐사체도 중요한 쇠고기의 원료이기 때문이고, 가격의 래그(lag)가 있는 구조는 생산자의 의사결정이 구체적으로 실현되기까지는 송아지 구입→송아지 사육→성우 사육과 같은 시간이 필요하기 때문이다(「비프 사이클」이라는 말로 잘 설명됨).

쇠고기 생산 함수에 대해서는 나라마다 다양하게 다르다. 그 이유 중 하나는 데이터의 입수 가능성이다.

예를 들어 일본처럼 상세한 데이터를 얻을 수 있는 나라에서는 쇠고기 생산 부문이 와규, 거세우, 폐우 등 3개 부문으로 더 세분화되어 있지만, 한편 중국이나 뉴질랜드 등 많은 나라에서는 젖소와 육우 사육 두수가 누락되어 있다.

이는 통계자료의 입수가 곤란한 경우일 가능성이 크다고 추정된다.

다만, 통계자료의 미비가 그 누락의 이유를 설명하는 유일한 요인으로 단정할 수 없고, 각국 모듈에서 쇠고기 생산함수의 보다 정밀한 특정이 향후 실시될 가능성도 있다.

또한 쇠고기 생산량함수의 국가별 분산으로는 설명변수로서의 쇠고기 생산량의 당기 쇠고기 가격에 대한 탄력성의 부호가 국가에 따라서는 음인 경우도 있다.

AG L I NK에서는 EU, 오스트레일리아 등 주요국 외에 한국, 러시아, 헝가리에서 이 부호가 음으로 되어 있다(제2표).

즉, 대부분의 국가에서는 쇠고기 가격이 상승하면 생산자가 쇠고기 생산량을 늘리지만, 이 5개국은 탄성값의 부호에서 반대의 행동, 즉 가격이 상승하면 생산자가 쇠고기 공급을 줄이는 행동을 취하는 특화가 이루어지고 있다. 이 겉보기에 모순된 행동은 다음과 같이 생각할 수 있다.

즉, 생산자는 올해 가격이 상승함에 따라 미래의 쇠고기 가격 전망에 대해 낙관적으로 되어, 올해 소를 도살하여 쇠고기 가격을 받는 것보다 다음 해까지 소를 도살하지 않고 이월하여 미래에 그 가격 상승의 결실을 받는 것을 선택하는 것이다.

육우 생산이 시장 등에서 구매하는 곡물 사료에 거의 의존하고 있는 경우, 즉 피드 로트 육우 사육자의 경우

이월로 인해 사료 비용이 대폭 상승하기 때문에 이 가격 상승 시점부터 내년까지의 육우 이월을 선택할 가능성은 낮지만, 소 사육은 간혹 사료가 목초가 주를 이루거나, 낙농업에서 젖소 폐사의 도살 결과로 얻어지는 부산물이 쇠고기로 나오는 경우가 있기 때문에 이 가격 탄력성 값이 국가별로 부호가 다른 것은 부자연스러운 일이 아니라고 생각된다.

이처럼 소비자의 소비행태, 즉 지금 가격이 오르면 구매를 자제하고 가격이 내려가면 구매량을 늘리는 등 어느 나라에서나 공통적으로 나타나는 반응과는 달리, 쇠고기 생산의 경우 육우의 사육형태의 차이 등으로 인해 각국의 생산함수의 특화는 제각각이다.

그러나, 비프사이클 등의 시간 지연을 고려하여 어느 나라에서나 설명변수는 해당 연도, 1기 전 연도, 2기 전 연도...와 같이 지연이 있는 구조로 되어 있다.

쇠고기의 국제가격은 현재 태평양 시장에서 가장 대표적인 가격으로 미국 네브라스카주 쇠고기 도매시장에서 거세한 수송아지의枝肉가격으로 정의되고 있다.

이것은 동시에 미국 국내시장의 대표적인 쇠고기 도매가격이다.

다만, 본론에서 시나리오 분석에 있어서는 미국이 국제시장에서 분리된다는 가정을 두기 때문에 2004년 이후 이 국제가격은 미국과 무관한 가상적인 국제가격이라는 해석이 되지만, BSE 발생 이전의 국제가격과 연속성을 유지하고 있으므로 비교가 가능하다는 점에 유의할 필요가 있다.

마지막으로, 다음의 시나리오 분석 시에 사용하는 태평양 시장 주요국의 쇠고기 소비량의 탄성치, 즉 쇠고기 소비량을 설명하는 소득 탄성치, 자기가격 탄성치, 교차가격 탄성치를 돼지고기 소비량, 닭고기 소비량과 함께 다음 표에 정리하였다(제3, 4, 5표).

📊 분석: AGLINK 모델의 쇠고기 소비량 결정 구조 (제10도)

1. 다이어그램 개요

이 도표는 AGLINK 모델에서 쇠고기 소비량이 어떻게 결정되는지를 시각적으로 설명하고 있음.

📌 핵심 요소

- 쇠고기 소비량(牛肉の消費量) → 중심 변수

- 소비량에 영향을 미치는 주요 요인:

- 인구(人口)

- 소득(所得)

- 쇠고기 가격(牛肉の価格)

- 경쟁 육류(돼지고기 등) 가격(豚肉などと競合する食肉の価格)

📌 외생 변수(=外生変数)

- 외부 요인으로서 소비량을 직접적으로 결정하지만, AGLINK 모델 내에서 독립적으로 설정되는 변수.

2. AGLINK 모델에서 쇠고기 소비량 결정 요인 분석

(1) 인구(人口)

- 인구가 증가하면 쇠고기 소비량도 증가하는 경향이 있음.

- 국가별 인구 성장률을 고려하여 장기적인 소비 트렌드 예측이 가능.

(2) 소득(所得)

- 1인당 소득이 증가하면 쇠고기 소비량도 증가하는 경향이 있음.

- 소득 탄력성:

- 일반적으로 소득 수준이 높은 국가일수록 쇠고기 소비가 많음.

- 저소득 국가에서는 쇠고기보다는 돼지고기, 닭고기 등의 소비 비율이 높을 가능성이 큼.

(3) 쇠고기 가격(牛肉の価格)

- 쇠고기 가격이 상승하면 소비량이 감소하는 경향이 있음.

- 가격 탄력성 분석 가능:

- 일부 국가(일본, 한국 등)에서는 가격이 상승해도 일정 수준의 소비량이 유지될 가능성이 있음.

- 반면, 가격이 민감한 국가에서는 쇠고기 소비가 감소하고 돼지고기, 닭고기 등의 대체재 소비가 증가할 수 있음.

(4) 경쟁 육류 가격(豚肉などと競合する食肉の価格)

- 돼지고기, 닭고기 등의 가격이 상승하면 쇠고기 소비량이 증가할 가능성이 있음.

- 반대로, 돼지고기·닭고기 가격이 하락하면 쇠고기 소비량이 감소할 가능성.

- 경쟁 관계(교차 가격 탄력성) 분석 가능:

- 특정 국가에서는 쇠고기와 돼지고기의 교차 탄력성이 높아 가격 변화에 따라 소비 패턴이 크게 변화할 가능성이 있음.

- 일본의 경우, 규동(소고기 덮밥) 문화가 강해 쇠고기 소비가 일정 수준 유지될 가능성이 높음.

3. 주요 시사점 및 활용

📌 AGLINK 모델은 쇠고기 소비량 변화를 예측하는 데 중요한 역할을 함.

- 각국의 경제 성장률과 인구 변화에 따라 쇠고기 소비량 전망 가능.

- 가격 변동이 소비 패턴에 미치는 영향 분석 가능 → 정책 수립에 활용 가능.

- BSE(소해면상뇌증) 같은 외부 요인이 발생하면 소비량 감소 효과를 분석하는 데 유용.

4. 결론

- 쇠고기 소비량은 인구, 소득, 쇠고기 가격, 경쟁 육류 가격에 의해 결정됨.

- 소득 수준이 높고 인구가 증가하는 국가에서는 쇠고기 소비 증가 예상.

- 가격 변화 및 대체 육류(돼지고기, 닭고기 등)의 가격 변동이 소비량에 중요한 영향을 미침.

- AGLINK 모델을 활용하면 국가별 쇠고기 소비 동향과 장기적 시장 변화를 예측할 수 있음.

📊 분석: AGLINK 모델의 쇠고기 생산량 결정 구조 (제11도)

1. 다이어그램 개요

이 도표는 AGLINK 모델에서 쇠고기 생산량이 어떻게 결정되는지를 설명하는 구조도를 나타냄.

📌 핵심 요소

- 쇠고기 생산량(牛肉の生産量) → 중심 변수

- 쇠고기 생산량에 영향을 미치는 주요 요인:

- 사육 두수(飼養頭数) (현재 및 래그 포함)

- 사료 가격(飼料価格)

- 쇠고기 가격(牛肉価格) (현재 및 래그 포함)

📌 래그(Lag) 변수란?

- 래그(遅れ, Lag) 변수란 과거 데이터가 현재 결정 변수에 영향을 미치는 구조를 의미함.

- 쇠고기 생산은 즉각적으로 반응하지 않으며, 시간이 걸려 반응함.

- 예를 들어, 올해의 쇠고기 가격이 높더라도 즉시 생산량이 증가하는 것이 아니라, 다음 해나 그 이후에 증가할 가능성이 큼.

2. AGLINK 모델에서 쇠고기 생산량 결정 요인 분석

(1) 사육 두수 (飼養頭数)

- 현재 사육 두수(当期飼養頭数): 현재 기준으로 사육되는 쇠고기용 소의 수.

- 래그(지연된) 사육 두수(ラグ付き飼養頭数): 과거의 사육 두수가 현재 생산량에 영향을 미치는 구조.

- 예: 지난해 송아지를 많이 길렀다면, 올해 쇠고기 생산량이 증가할 가능성이 높음.

(2) 사료 가격 (飼料価格)

- 사료 가격이 오르면 생산 비용 증가 → 쇠고기 생산량 감소 가능성.

- 곡물 사료(옥수수, 대두박 등)의 가격이 쇠고기 생산에 직접적인 영향을 미침.

- 곡물 가격이 높으면 생산 비용 부담으로 인해 생산량이 줄어들 가능성 높음.

(3) 쇠고기 가격 (牛肉価格)

- 현재 가격(当期価格)과 과거 가격(ラグ付き価格)이 생산량에 영향을 줌.

- 쇠고기 가격이 상승하면 생산을 늘리려는 유인이 발생하지만, 즉각적인 증가는 어려움.

- "비프 사이클(ビーフサイクル, Beef Cycle)" 개념에 따라 일정한 시간이 필요함.

- 송아지를 키우는 기간이 길어 쇠고기 생산량은 즉각적인 조절이 어려움.

- 과거 가격이 높았을 경우, 현재 생산량 증가 가능성이 있음.

3. 주요 시사점 및 활용

📌 AGLINK 모델은 쇠고기 생산량 변화를 예측하는 데 중요한 역할을 함.

- 곡물 가격(사료 비용) 변동이 쇠고기 시장에 미치는 영향을 분석 가능.

- 소의 성장 및 도축까지 시간이 걸리므로 단기적인 시장 충격보다 장기적인 트렌드 분석이 필요함.

- 쇠고기 가격 변화가 생산량에 미치는 영향을 모델링하여 수급 조절 정책 수립 가능.

- BSE(소해면상뇌증) 같은 외부 요인이 발생하면 생산량 감소 효과를 분석하는 데 유용.

4. 결론

- 쇠고기 생산량은 사육 두수, 사료 가격, 쇠고기 가격(현재 및 과거 가격)에 의해 결정됨.

- 사육 두수와 쇠고기 가격은 래그(과거 영향)를 포함하는 구조로 되어 있어, 생산량이 즉각적으로 변하지 않음.

- 곡물(사료) 가격이 높아지면 쇠고기 생산 비용이 증가하여 공급량이 감소할 가능성이 높음.

- AGLINK 모델을 활용하면 국가별 쇠고기 생산 동향과 장기적 시장 변화를 예측할 수 있음

분석: 제2표 - 쇠고기 생산량에 대한 쇠고기 가격의 가격탄력성

1. 표의 개요

이 표는 각국의 쇠고기 생산량이 해당 연도 쇠고기 가격 변화에 얼마나 민감하게 반응하는지(가격탄력성, 弾力性)를 나타낸 것이다.

📌 핵심 용어 정리

- 가격탄력성(価格弾力性, Price Elasticity)

- 특정 재화의 가격이 변화했을 때 생산량이 어떻게 변화하는지를 측정하는 지표.

- 양수(+) 값: 가격이 오르면 생산량이 증가함 → 일반적인 공급 법칙과 일치.

- 음수(-) 값: 가격이 오르면 생산량이 감소함 → 공급 법칙과 반대되는 현상.

📌 특이한 점

- 일부 국가(EU, 러시아, 헝가리 등)는 음(-)의 가격탄력성을 보임.

- 즉, 쇠고기 가격이 상승하면 오히려 생산량이 감소하는 특이한 패턴을 보임.

- 이는 비프 사이클(소고기 시장의 공급 조절 주기) 및 시장 구조 차이 때문일 가능성이 큼.

2. 국가별 가격탄력성 분석

(1) 일반적인 반응을 보이는 국가 (양의 탄력성)

✅ 가격이 오르면 생산량이 증가하는 국가

- 일본(和牛): 0.3977

- 와규 생산 농가들은 쇠고기 가격이 오르면 생산량을 늘리는 경향이 강함.

- 일본(去勢乳雄牛): 0.09 / 乳廃牛: 0.226

- 젖소 수소(去勢乳雄牛) 및 젖소 도태우(乳廃牛)도 가격 상승 시 생산량 증가.

- 하지만 와규보다는 가격 반응이 약함.

- 중국: 0.714

- 가장 높은 가격탄력성을 보임.

- 쇠고기 시장이 급성장하고 있어 가격이 오르면 생산량을 대폭 늘리는 특징이 있음.

- 호주(0.05), 뉴질랜드(0.0856), 캐나다(0.1)

- 전통적인 쇠고기 수출국들은 가격이 오르면 생산량을 증가시키는 구조.

- 폴란드(0.13)

- 유럽 내에서 쇠고기 생산을 늘릴 수 있는 국가 중 하나.

(2) 가격이 올라도 생산량이 감소하는 국가 (음의 탄력성)

🚨 특이한 반응을 보이는 국가

- EU(E15): -0.0437

- EU는 쇠고기 가격이 오르면 오히려 생산량이 감소하는 경향.

- **공동농업정책(CAP)**에 따라 정부의 보조금과 규제가 많아 단순한 시장 원리에 따르지 않는 특이한 구조.

- 러시아: -0.3 / 헝가리: -0.02

- 쇠고기 가격이 올라도 생산량을 늘리지 않음.

- 러시아는 쇠고기보다 돼지고기 및 닭고기 소비가 많아 생산 확대가 어려운 구조.

- 한국: -0.12

- 한국도 쇠고기 가격이 올라도 생산량을 줄이는 경향.

- 이는 한우 농가들이 가격이 높을 때 송아지를 더 오래 키우려고 하기 때문.

- 즉, 도축을 지연하여 더 높은 가격을 받으려는 경향이 반영된 결과.

3. 주요 시사점 및 활용

📌 쇠고기 시장의 국가별 구조 차이 분석 가능

- 가격이 올랐을 때 생산량을 빠르게 늘릴 수 있는 국가:

- 중국, 일본(와규), 캐나다, 호주, 뉴질랜드 → 생산 증가 여력이 있음.

- 가격이 올라도 생산을 줄이는 국가:

- EU, 러시아, 한국, 헝가리 → 시장 논리보다 정책적 요인(보조금, 무역 규제)과 도축 지연 효과가 큼.

📌 국가별 쇠고기 수급 정책 수립 가능

- 한국, 일본(와규):

- 쇠고기 가격이 급등하면 단기적으로 공급이 줄어들 수 있어 수입 의존도가 커질 가능성이 있음.

- 중국:

- 가격에 민감하게 반응하여 생산량을 크게 늘릴 가능성이 있음.

- 하지만, 환경 문제(사료 조달 문제)로 인해 장기적인 지속 가능성은 불확실.

📌 BSE(소해면상뇌증) 같은 충격이 발생하면 국가별 반응이 다를 가능성이 있음

- BSE 이후 미국 쇠고기 가격이 급락했을 때, 한국·러시아는 생산량을 더 줄였을 가능성이 큼.

- 반면, 중국·호주·캐나다는 생산을 늘려 글로벌 시장 점유율을 확대했을 가능성이 높음.

4. 결론

- 국가별 쇠고기 가격탄력성이 다르게 나타남.

- 일본(와규)과 중국은 가격이 오르면 생산량을 증가시키는 경향이 강함.

- EU, 러시아, 한국은 가격이 상승하면 오히려 생산량이 줄어드는 특이한 패턴을 보임.

- 특히 한국의 경우 한우 농가들이 가격 상승 시 도축을 지연하는 효과가 반영됨.

- AGLINK 모델을 활용하면 국가별 쇠고기 시장 구조 및 정책 효과를 예측하는 데 도움이 됨.

📊 분석: 제3표 - AGLINK 모델에서 태평양 연안국의 쇠고기 소비량에 대한 탄력성 값

1. 표의 개요

이 표는 태평양 연안국(캐나다, 미국, 멕시코, 호주, 일본, 한국 등)의 쇠고기 소비량이 소득 및 가격 변화에 어떻게 반응하는지를 나타낸 것이다.

📌 탄력성 개념 정리

- 소득 탄력성(所得弾性, Income Elasticity)

- 소득이 증가했을 때 쇠고기 소비량이 얼마나 변하는지를 나타냄.

- 값이 높을수록 소득 증가에 따라 쇠고기 소비가 더 크게 늘어남.

- 자기 가격 탄력성(牛肉価格弾性, Own Price Elasticity)

- 쇠고기 가격이 상승했을 때 쇠고기 소비량이 얼마나 감소하는지를 나타냄.

- 음수(▲) 값이 클수록 가격이 오를 때 소비량이 크게 감소하는 구조를 의미.

- 교차 가격 탄력성(豚肉・鶏肉価格弾性, Cross Price Elasticity)

- 돼지고기 또는 닭고기 가격이 변했을 때 쇠고기 소비량이 얼마나 변하는지를 나타냄.

- 양수(+) 값이면 돼지고기 또는 닭고기 가격이 오를 때 쇠고기 소비가 증가(대체재 관계).

- 음수(-) 값이면 돼지고기 또는 닭고기 가격이 오를 때 쇠고기 소비가 감소(보완재 관계).

2. 국가별 분석

(1) 소득 탄력성 (所得弾性)

✅ 소득이 증가할 때 쇠고기 소비량이 가장 크게 증가하는 국가

- 멕시코 (1.15), 일본 (1.11), 한국 (1.10)

- 소득 증가 시 쇠고기 소비가 크게 늘어나는 국가.

- 특히 멕시코는 가장 높은 소득 탄력성(1.15)을 보이며, 소득 증가에 따른 쇠고기 소비 증가율이 큼.

- 일본과 한국도 소득이 증가할수록 쇠고기 소비가 증가하는 경향이 강함.

🚨 소득 증가에 따른 쇠고기 소비 증가가 적은 국가

- 캐나다 (0.14)

- 소득이 증가해도 쇠고기 소비가 거의 변하지 않음.

- 이는 캐나다가 이미 쇠고기 소비가 높은 수준이기 때문으로 해석 가능.

- 미국 (0.93)

- 소득 증가에 따른 쇠고기 소비 증가율이 낮은 편.

(2) 쇠고기 가격 탄력성 (牛肉価格弾性)

✅ 쇠고기 가격이 상승하면 소비가 크게 줄어드는 국가

- 한국 (▲0.65), 멕시코 (▲0.50), 일본 (▲0.47)

- 쇠고기 가격이 상승하면 소비량이 크게 줄어드는 국가.

- 한국은 ▲0.65로, 가격 변화에 가장 민감한 국가.

🚨 쇠고기 가격이 상승해도 소비 감소가 적은 국가

- 캐나다 (▲0.26)

- 가격이 오르더라도 상대적으로 소비량 변화가 적음.

- 미국 (▲0.46)

- 가격 탄력성이 낮아 가격 변동이 소비에 미치는 영향이 크지 않음.

(3) 돼지고기 가격 탄력성 (豚肉価格弾性)

✅ 돼지고기 가격이 오를 때 쇠고기 소비가 증가하는 국가 (대체재 관계)

- 한국 (0.250), 일본 (0.250), 멕시코 (0.150)

- 돼지고기 가격이 상승하면 쇠고기 소비가 증가함.

- 즉, 이 국가들은 쇠고기와 돼지고기가 서로 대체 관계임.

🚨 돼지고기 가격이 오르더라도 쇠고기 소비 증가가 적은 국가

- 미국 (0.054), 캐나다 (0.175)

- 돼지고기 가격이 상승해도 쇠고기 소비량이 크게 변하지 않음.

(4) 닭고기 가격 탄력성 (鶏肉価格弾性)

✅ 닭고기 가격이 오를 때 쇠고기 소비가 증가하는 국가 (대체재 관계)

- 미국 (0.200), 캐나다 (0.100)

- 닭고기 가격이 상승하면 쇠고기 소비가 증가하는 경향이 있음.

🚨 닭고기 가격이 변해도 쇠고기 소비에 미치는 영향이 적은 국가

- 한국 (0.035), 일본 (0.100)

- 닭고기 가격이 상승해도 쇠고기 소비량 변화가 거의 없음.

3. 주요 시사점 및 활용

📌 국가별 소비 성향 차이 분석 가능

- 멕시코, 일본, 한국:

- 소득이 증가하면 쇠고기 소비량도 크게 증가하는 국가.

- 캐나다, 미국:

- 소득 증가가 쇠고기 소비량 증가로 크게 이어지지 않음.

📌 쇠고기 가격 변화에 민감한 국가 (한국, 멕시코, 일본)

- 쇠고기 가격이 오르면 소비량이 많이 감소하는 경향.

- 이 국가들에서는 가격 변동이 시장 수요에 중요한 영향을 미침.

📌 돼지고기와 쇠고기의 대체 관계

- 한국, 일본, 멕시코에서 돼지고기 가격이 오르면 쇠고기 소비가 증가함.

- 즉, 이 국가들은 돼지고기와 쇠고기가 서로 대체재 역할을 함.

📌 닭고기와 쇠고기의 대체 관계

- 미국, 캐나다에서는 닭고기 가격이 상승하면 쇠고기 소비가 증가하는 경향이 있음.

- 반면, 한국과 일본에서는 닭고기 가격 변동이 쇠고기 소비에 미치는 영향이 적음.

📌 AGLINK 모델을 활용하면 국가별 육류 소비 동향을 예측하고, 무역 및 정책 조정에 활용 가능

- 가격 변화에 민감한 국가에서는 수입 정책을 통해 시장을 안정적으로 운영할 필요가 있음.

- 소득 증가에 따른 쇠고기 소비 증가가 높은 국가(멕시코, 일본, 한국)에서는 장기적인 소비 트렌드 분석이 중요.

4. 결론

- 멕시코, 일본, 한국은 소득이 증가하면 쇠고기 소비가 크게 늘어나는 국가.

- 한국, 일본, 멕시코는 쇠고기 가격이 오르면 소비가 크게 감소하는 구조.

- 돼지고기 가격이 상승하면 쇠고기 소비가 증가하는 국가: 한국, 일본, 멕시코.

- 닭고기 가격이 상승하면 쇠고기 소비가 증가하는 국가: 미국, 캐나다.

📊 분석: 제4표 - AGLINK 모델에서 태평양 연안국의 돼지고기 소비량에 대한 탄력성 값

1. 표의 개요

이 표는 태평양 연안국(캐나다, 미국, 멕시코, 호주, 일본, 한국)의 돼지고기 소비량이 소득 및 가격 변화에 어떻게 반응하는지를 나타낸 것이다.

📌 탄력성 개념 정리

- 소득 탄력성(所得弾性, Income Elasticity)

- 소득이 증가했을 때 돼지고기 소비량이 얼마나 변하는지를 나타냄.

- 값이 높을수록 소득 증가에 따라 돼지고기 소비가 더 크게 늘어남.

- 쇠고기 가격 탄력성(牛肉価格弾性, Beef Price Elasticity)

- 쇠고기 가격이 상승했을 때 돼지고기 소비량이 얼마나 증가하는지를 나타냄.

- 양수(+) 값이 크면 쇠고기와 돼지고기가 대체재 관계임.

- 자기 가격 탄력성(豚肉価格弾性, Own Price Elasticity)

- 돼지고기 가격이 상승했을 때 돼지고기 소비량이 얼마나 감소하는지를 나타냄.

- 음수(▲) 값이 클수록 가격이 오를 때 소비량이 크게 감소하는 구조를 의미.

- 닭고기 가격 탄력성(鶏肉価格弾性, Chicken Price Elasticity)

- 닭고기 가격이 변했을 때 돼지고기 소비량이 얼마나 변하는지를 나타냄.

- 양수(+) 값이면 닭고기와 돼지고기가 대체재 관계임.

2. 국가별 분석

(1) 소득 탄력성 (所得弾性)

✅ 소득이 증가할 때 돼지고기 소비량이 가장 크게 증가하는 국가

- 일본 (0.465), 한국 (0.9), 미국 (0.348), 멕시코 (0.350)

- 소득 증가 시 돼지고기 소비가 크게 늘어나는 국가.

- 특히 한국(0.9)은 가장 높은 소득 탄력성을 보이며, 소득 증가에 따른 돼지고기 소비 증가율이 큼.

- 일본도 소득이 증가하면 돼지고기 소비가 증가하는 경향이 강함.

🚨 소득 증가에 따른 돼지고기 소비 증가가 적은 국가

- 캐나다 (0.080)

- 소득이 증가해도 돼지고기 소비가 거의 변하지 않음.

- 이는 캐나다가 이미 돼지고기 소비가 높은 수준이기 때문으로 해석 가능.

- 호주 (0.260)

- 소득 증가가 돼지고기 소비량에 미치는 영향이 비교적 적음.

(2) 쇠고기 가격 탄력성 (牛肉価格弾性)

✅ 쇠고기 가격이 상승하면 돼지고기 소비가 증가하는 국가

- 한국 (0.42), 미국 (0.36), 일본 (0.25)

- 쇠고기 가격이 오를 때 돼지고기 소비가 증가하는 국가.

- 즉, 이 국가들은 쇠고기와 돼지고기가 서로 대체재 관계임.

🚨 쇠고기 가격이 상승해도 돼지고기 소비 증가가 적은 국가

- 캐나다 (0.16), 멕시코 (0.15), 호주 (0.14)

- 쇠고기 가격이 상승해도 돼지고기 소비량 증가 폭이 작음.

(3) 돼지고기 가격 탄력성 (豚肉価格弾性, 자기 가격 탄력성)

✅ 돼지고기 가격이 상승하면 소비가 크게 줄어드는 국가

- 호주 (▲0.56), 미국 (▲0.50), 멕시코 (▲0.50)

- 돼지고기 가격이 상승하면 소비량이 크게 줄어드는 국가.

- 돼지고기의 가격 탄력성이 크므로 가격 변동이 소비량에 중요한 영향을 미침.

🚨 돼지고기 가격이 상승해도 소비 감소가 적은 국가

- 캐나다 (▲0.16), 일본 (▲0.30), 한국 (▲0.37)

- 가격이 오르더라도 상대적으로 소비량 변화가 적음.

(4) 닭고기 가격 탄력성 (鶏肉価格弾性)

✅ 닭고기 가격이 오를 때 돼지고기 소비가 증가하는 국가 (대체재 관계)

- 호주 (0.19), 미국 (0.075)

- 닭고기 가격이 상승하면 돼지고기 소비가 증가하는 경향이 있음.

🚨 닭고기 가격이 변해도 돼지고기 소비에 미치는 영향이 적은 국가

- 캐나다 (0.05), 일본 (0.10), 한국 (0.05)

- 닭고기 가격이 상승해도 돼지고기 소비량 변화가 거의 없음.

3. 주요 시사점 및 활용

📌 국가별 소비 성향 차이 분석 가능

- 한국, 일본, 미국, 멕시코:

- 소득이 증가하면 돼지고기 소비량도 크게 증가하는 국가.

- 캐나다, 호주:

- 소득 증가가 돼지고기 소비량 증가로 크게 이어지지 않음.

📌 쇠고기와 돼지고기의 대체 관계

- 한국, 일본, 미국에서는 쇠고기 가격이 오르면 돼지고기 소비가 증가함.

- 즉, 이 국가들은 쇠고기와 돼지고기가 서로 대체재 역할을 함.

📌 돼지고기 가격 변화에 민감한 국가 (미국, 멕시코, 호주)

- 돼지고기 가격이 오르면 소비량이 많이 감소하는 구조.

- 이 국가들에서는 가격 변동이 시장 수요에 중요한 영향을 미침.

📌 닭고기와 돼지고기의 대체 관계

- 호주, 미국에서는 닭고기 가격이 상승하면 돼지고기 소비가 증가하는 경향이 있음.

- 반면, 캐나다, 일본, 한국에서는 닭고기 가격 변동이 돼지고기 소비에 미치는 영향이 적음.

📌 AGLINK 모델을 활용하면 국가별 육류 소비 동향을 예측하고, 무역 및 정책 조정에 활용 가능

- 가격 변화에 민감한 국가에서는 수입 정책을 통해 시장을 안정적으로 운영할 필요가 있음.

- 소득 증가에 따른 돼지고기 소비 증가가 높은 국가(한국, 일본, 멕시코)에서는 장기적인 소비 트렌드 분석이 중요.

4. 결론

- 한국, 일본, 미국, 멕시코는 소득이 증가하면 돼지고기 소비가 크게 늘어나는 국가.

- 미국, 멕시코, 호주는 돼지고기 가격이 오르면 소비량이 크게 감소하는 구조.

- 쇠고기 가격이 상승하면 돼지고기 소비가 증가하는 국가: 한국, 일본, 미국.

- 닭고기 가격이 상승하면 돼지고기 소비가 증가하는 국가: 호주, 미국.

분석: 제5표 - AGLINK 모델에서 태평양 연안국의 닭고기 소비량에 대한 탄력성 값

1. 표의 개요

이 표는 태평양 연안국(캐나다, 미국, 멕시코, 호주, 일본, 한국)의 닭고기 소비량이 소득 및 가격 변화에 어떻게 반응하는지를 나타낸 것이다.

📌 탄력성 개념 정리

- 소득 탄력성(所得弾性, Income Elasticity)

- 소득이 증가했을 때 닭고기 소비량이 얼마나 변하는지를 나타냄.

- 값이 높을수록 소득 증가에 따라 닭고기 소비가 더 크게 늘어남.

- 쇠고기 가격 탄력성(牛肉価格弾性, Beef Price Elasticity)

- 쇠고기 가격이 상승했을 때 닭고기 소비량이 얼마나 증가하는지를 나타냄.

- 양수(+) 값이 크면 쇠고기와 닭고기가 대체재 관계임.

- 돼지고기 가격 탄력성(豚肉価格弾性, Pork Price Elasticity)

- 돼지고기 가격이 상승했을 때 닭고기 소비량이 얼마나 증가하는지를 나타냄.

- 양수(+) 값이 크면 돼지고기와 닭고기가 대체재 관계임.

- 자기 가격 탄력성(鶏肉価格弾性, Own Price Elasticity)

- 닭고기 가격이 상승했을 때 닭고기 소비량이 얼마나 감소하는지를 나타냄.

- 음수(▲) 값이 클수록 가격이 오를 때 소비량이 크게 감소하는 구조를 의미.

2. 국가별 분석

(1) 소득 탄력성 (所得弾性)

✅ 소득이 증가할 때 닭고기 소비량이 가장 크게 증가하는 국가

- 멕시코 (0.70), 한국 (0.40), 캐나다 (0.34)

- 소득 증가 시 닭고기 소비가 크게 늘어나는 국가.

- 특히 멕시코(0.70)는 가장 높은 소득 탄력성을 보이며, 소득 증가에 따른 닭고기 소비 증가율이 큼.

- 한국(0.40), 캐나다(0.34)도 소득이 증가하면 닭고기 소비가 증가하는 경향이 강함.

🚨 소득 증가에 따른 닭고기 소비 증가가 적은 국가

- 미국 (0.115), 호주 (0.24), 일본 (0.38)

- 소득이 증가해도 닭고기 소비 증가율이 낮음.

(2) 쇠고기 가격 탄력성 (牛肉価格弾性)

✅ 쇠고기 가격이 상승하면 닭고기 소비가 증가하는 국가

- 한국 (0.25), 일본 (0.05), 멕시코 (0.18), 미국 (0.21)

- 쇠고기 가격이 오를 때 닭고기 소비가 증가하는 국가.

- 즉, 이 국가들은 쇠고기와 닭고기가 서로 대체재 관계임.

🚨 쇠고기 가격이 상승해도 닭고기 소비 증가가 적은 국가

- 캐나다 (0.08), 호주 (0.15)

- 쇠고기 가격이 상승해도 닭고기 소비량 증가 폭이 작음.

(3) 돼지고기 가격 탄력성 (豚肉価格弾性, 교차 가격 탄력성)

✅ 돼지고기 가격이 상승하면 닭고기 소비가 증가하는 국가

- 미국 (0.20), 호주 (0.10), 일본 (0.10), 캐나다 (0.05)

- 돼지고기 가격이 오르면 닭고기 소비가 증가하는 국가.

- 즉, 이 국가들은 돼지고기와 닭고기가 서로 대체재 관계임.

🚨 돼지고기 가격이 변해도 닭고기 소비에 미치는 영향이 적은 국가

- 한국 (0.003), 멕시코 (0.05)

- 돼지고기 가격 상승이 닭고기 소비 증가로 이어지지 않음.

(4) 닭고기 가격 탄력성 (鶏肉価格弾性, 자기 가격 탄력성)

✅ 닭고기 가격이 상승하면 소비가 크게 줄어드는 국가

- 호주 (▲0.77), 일본 (▲0.56), 미국 (▲0.50)

- 닭고기 가격이 상승하면 소비량이 크게 줄어드는 국가.

- 닭고기의 가격 탄력성이 크므로 가격 변동이 소비량에 중요한 영향을 미침.

🚨 닭고기 가격이 상승해도 소비 감소가 적은 국가

- 캐나다 (▲0.25), 한국 (▲0.25), 멕시코 (▲0.25)

- 가격이 오르더라도 상대적으로 소비량 변화가 적음.

3. 주요 시사점 및 활용

📌 국가별 소비 성향 차이 분석 가능

- 멕시코, 한국, 캐나다:

- 소득이 증가하면 닭고기 소비량도 크게 증가하는 국가.

- 미국, 일본, 호주:

- 소득 증가가 닭고기 소비량 증가로 크게 이어지지 않음.

📌 쇠고기와 닭고기의 대체 관계

- 한국, 일본, 멕시코, 미국에서는 쇠고기 가격이 오르면 닭고기 소비가 증가함.

- 즉, 이 국가들은 쇠고기와 닭고기가 서로 대체재 역할을 함.

📌 돼지고기와 닭고기의 대체 관계

- 미국, 호주, 일본에서는 돼지고기 가격이 상승하면 닭고기 소비가 증가하는 경향이 있음.

- 반면, 한국, 멕시코에서는 돼지고기 가격 변동이 닭고기 소비에 미치는 영향이 적음.

📌 닭고기 가격 변화에 민감한 국가 (호주, 일본, 미국)

- 닭고기 가격이 오르면 소비량이 많이 감소하는 구조.

- 이 국가들에서는 가격 변동이 시장 수요에 중요한 영향을 미침.

📌 AGLINK 모델을 활용하면 국가별 육류 소비 동향을 예측하고, 무역 및 정책 조정에 활용 가능

- 가격 변화에 민감한 국가에서는 수입 정책을 통해 시장을 안정적으로 운영할 필요가 있음.

- 소득 증가에 따른 닭고기 소비 증가가 높은 국가(멕시코, 한국, 캐나다)에서는 장기적인 소비 트렌드 분석이 중요.

4. 결론

- 멕시코, 한국, 캐나다는 소득이 증가하면 닭고기 소비가 크게 늘어나는 국가.

- 호주, 일본, 미국은 닭고기 가격이 오르면 소비량이 크게 감소하는 구조.

- 쇠고기 가격이 상승하면 닭고기 소비가 증가하는 국가: 한국, 일본, 멕시코, 미국.

- 돼지고기 가격이 상승하면 닭고기 소비가 증가하는 국가: 미국, 호주, 일본.

6. BSE 수정 모델과 시나리오 설정

(1) OECD AGRICULTURAL OUTLOOK 2004-2013과의 관계

본고를 작성하고 투고가 끝나기 전에 OECD가 'OECD Agricultural Outlook'을 공표했다. 그중에서도 미국의 BSE 발생과 같은 큰 문제가 다루어졌으며, 2013년까지의 예측 기간 동안 미국의 BSE 발생으로 인한 각국의 금수 조치가 2004년 한 해 동안만 지속되고 2005년부터는 금수 조치가 해제된다는 시나리오가 설정되어 이를 바탕으로 한 기준선 예측이 공표되었다.

그러나 OECD Agricultural Outlook을 분석한 결과, OECD 농업 전망의 예측과 본고의 시나리오 분석은 성격과 내용이 크게 다르다.

① OECD의 분석에서는 2004년 예측은 방정식 중 국제가격에 더미변수를 도입하여 BSE 발생에 의한 시장의 충격을 이 더미변수의 조작에 의한 급격한 국제가격 하락으로 표현한 것에 비해 본고의 시나리오 분석은 태평양 시장과 미국 시장의 격리를 AGLINK 중의 방정식의 재구축에 의한 모델의 구조 변경으로 시도한 것이다.

② OECD의 분석은 기준선 예측을 하고 주로 올해의 예측 수치와 작년의 예측 수치를 비교함으로써 BSE의 영향을 파악하려는 것인 반면, 본고의 분석은 Counterfactual 분석, 즉 'BSE의 발생으로 시장은 이렇게 추이할 것이다.' 하는 구조변화를 가한 모델에 의한 예측을 실시하고, 그 결과를 '만약 BSE가 발생하지 않았다면 시장은 이렇게 추이했을 것이다'라는 전제에 따른 예측(작년 기준 예측)과 대조함으로써 BSE 발생이 시장에 미치는 영향의 추정이 가능하게 하는 것이다.

따라서 필자의 본고에서 분석은 OECD Agricultural Outlook을 기반으로 하면서 OECD와는 다른 방법론을 취함으로써 새로운 지식을 부여하는 것을 목적으로 하고 있다.

(2) BSE 수정 모델의 설계

AGLINK의 세계 쇠고기 시장은 현실의 시장 분할 상태를 반영한 것이다. 즉, ① FMD 청정국 지역 시장(그 지역 분포에 따라 이하 '태평양 시장'으로 약칭)과 ② FMD 비청정국 지역 시장(EU, 중남미 등 이하 '기타 시장'으로 약칭)이다. 캐나다와 미국에서 BSE가 발생하기 이전의 정상적인 상태에서는 AGLINK의 태평양 시장에서의 쇠고기 무역 참가자는 미국, 캐나다, 호주, 멕시코, 일본, 한국, 대만, 홍콩, 싱가포르, 카리브해 국가 등이었다. 그리고 태평양 시장의 국제 가격은 이 시장 전체의 수급이 균형을 이루는 지점에서 국제 가격이 결정되었다. 그리고 이 시장에서 일단 국제가격이 결정되면 그 가격은 각국의 가격에 파급되어 각국의 수급을 결정하는 구조로 되어 있었다.

그러나 캐나다와 미국에서 BSE가 발생하면서 많은 나라들이 이 두 나라의 쇠고기에 대한 금수조치를 취했다. 그 결과 캐나다와 미국은 더 이상 쇠고기의 태평양시장에 참여할 수 없게 되었다.

AGLINK에서 이 BSE 발생의 영향을 분석하기 위해 이러한 시장의 실태를 반영하고 BSE 시나리오에 근거한 분석을 실시하기 위해 우선 2003년 봄에 공표된 「OECD Agricultural Outlook」에서 사용된 2003년판의 예측 결과를 베이스라인으로 하여 시나리오 분석 시의 벤치마크(기준)로 사용하기로 했다. 그 이유는 이 버전이 미국, 캐나다의 BSE 발생 직전의 상태를 반영한 모델이기 때문이다.

이 BSE 발생 이전의 AGLINK(이하 '베이스라인 모델'로 약칭)에서는 미국, 캐나다의 쇠고기 국내가격이 태평양 시장의 국제가격과 연동되어 있었다(제12도). 그러나 BSE 발생으로 인해 미국은 쇠고기를 NAFTA 국가(멕시코, 캐나다) 이외에는 자유롭게 수출할 수 없게 되었다. 캐나다도 마찬가지이다. 그래서 이 시나리오를 설정하기 위해 AGLINK를 수정하고 미국, 캐나다가 태평양 시장에서 분리된 버전의 BSE 수정판 모델로 개선을 실시했다(제13도).

이 BSE 수정판 모델에서는 미국 내 시장가격이 태평양 시장의 국제가격과 관련이 끊어지고, 새롭게 고립된 미국 내 시장에서 독자적으로 시장 청산, 즉 수급 균형이 달성되는 지점에 미국의 국내가격이 결정된다는 방정식 체계로 AGLINK를 변경했다. 그리고 이 미국의 국내가격이 캐나다의 국내가격에 영향을 미친다는 가정을 두고 그 관계를 모델에 반영시켜 모델에 변경을 가했다. 본래 캐나다도 독립된 시장으로서 독자적으로 가격결정을 하는 방식을 취해야 할지도 모르지만, 그것은 아래에서 언급하는 이유로 불가능했기 때문에 이러한 가정을 둘 수밖에 없었다.

📊 분석: 제12도 - BSE 발생 이전의 AGLINK에서의 태평양 시장 구조

1. 그림의 개요

이 그림은 BSE 발생 이전(즉, 미국과 캐나다에서 광우병 발생 이전)의 태평양 시장에서의 국제 가격 결정 구조를 보여준다.

- 중심에는 **"太平洋市場の国際価格" (태평양 시장의 국제 가격)**이 위치하고 있음.

- 주요 국가들이 이 시장에 연결되어 있으며, 이 국제 가격을 기준으로 각국의 쇠고기 가격이 결정되는 구조임.

- 카나다(カナダ), 미국(アメリカ), 멕시코(メキシコ), 일본(日本), 한국(韓国), 뉴질랜드(ニュージーランド), 오스트레일리아(オーストラリア) 등의 국가가 태평양 시장의 주요 참여국임.

- 대만(台湾), 홍콩(香港), 싱가포르(シンガポール), 카리브해 국가(カリブ海諸国), 기타(その他)도 이 시장에 포함됨.

2. 태평양 시장의 특징 (BSE 발생 이전)

📌 ① 국제 가격 중심 구조

- 태평양 시장에서는 수요와 공급에 의해 국제 가격이 결정되며, 이 가격이 각국의 쇠고기 시장에 영향을 미침.

- 즉, 태평양 시장의 균형 가격이 곧 주요 국가들의 가격 형성 기준이 되는 구조.

📌 ② 미국, 캐나다, 멕시코의 역할

- 미국과 캐나다는 태평양 시장의 핵심적인 쇠고기 공급국이었음.

- 멕시코는 수입국이면서도 NAFTA 협정을 통해 미국과의 무역이 긴밀한 구조였음.

- BSE 발생 전에는 미국과 캐나다의 쇠고기가 태평양 시장에 원활하게 공급되었음.

📌 ③ 일본, 한국 등 아시아 주요 소비국 포함

- 일본과 한국은 태평양 시장에서 가장 중요한 쇠고기 수입국 중 하나였음.

- 대만, 홍콩, 싱가포르 등의 시장도 태평양 시장에서 중요한 소비자로 기능.

📌 ④ 뉴질랜드, 오스트레일리아의 공급자 역할

- 뉴질랜드와 오스트레일리아는 태평양 시장의 주요 공급자로 미국, 캐나다와 경쟁하는 형태였음.

3. 시사점 및 BSE 발생 이후의 변화 예측

📌 BSE 발생 이후 예상되는 변화

- BSE(광우병) 발생 이후, 미국과 캐나다가 태평양 시장에서 배제됨.

- 이에 따라 태평양 시장에서의 국제 가격이 변동할 가능성이 큼.

- 오스트레일리아, 뉴질랜드의 시장 점유율이 증가할 것으로 예상됨.

- 일본, 한국, 홍콩 등의 수입국들은 미국산 쇠고기 수입이 금지됨에 따라, 다른 국가(예: 오스트레일리아)로부터의 수입을 확대할 가능성이 높아짐.

📌 미국과 캐나다의 쇠고기 수출 감소

- 미국과 캐나다는 NAFTA(북미 자유 무역 협정) 국가들(미국-캐나다-멕시코)과의 교역만 가능하게 될 가능성이 높음.

- 따라서 미국과 캐나다 내에서의 쇠고기 재고 증가, 가격 변동성 확대 가능성 존재.

📌 태평양 시장 내 가격 조정 필요

- 미국과 캐나다의 공급이 줄어들면서 쇠고기 가격이 상승할 가능성이 있음.

- 특히 일본과 한국의 소비자들에게는 쇠고기 가격 인상이 부담으로 작용할 수 있음.

4. 결론 및 향후 분석 방향

- BSE 발생 전 태평양 시장은 미국, 캐나다, 오스트레일리아, 뉴질랜드 등의 공급국과 일본, 한국 등의 주요 소비국으로 구성됨.

- BSE 발생 이후 미국과 캐나다의 배제는 태평양 시장의 구조를 변화시키고, 쇠고기 공급망의 조정이 필요함.

- 향후 AGLINK 모델에서 BSE 발생 후 국제 가격 변화와 국가 간 무역 흐름의 조정을 분석하는 것이 중요할 것임.

📊 분석: 제13도 - BSE 발생 이후 AGLINK에서의 태평양 시장 구조 변화

1. 그림의 개요

이 그림은 BSE(광우병) 발생 이후 AGLINK 모델에서 태평양 시장의 쇠고기 무역 구조 변화를 나타낸 것이다.

- BSE 발생 전(제12도)과 비교했을 때, 미국과 캐나다가 태평양 시장에서 사실상 배제됨.

- 미국(アメリカ)과 캐나다(カナダ)는 태평양 시장과 단절되고, 미국 내에서 가격이 결정되며, 그 영향이 캐나다로 전파됨.

- 멕시코(メキシコ)는 여전히 태평양 시장과 연결됨.

- 일본(日本), 한국(韓国), 뉴질랜드(ニュージーランド), 오스트레일리아(オーストラリア) 등은 태평양 시장과 계속 연결됨.

- 태평양 시장의 국제 가격은 여전히 존재하며, 미국과 캐나다를 제외한 국가들이 이에 영향을 받음.

2. BSE 발생 후 태평양 시장의 주요 변화

📌 ① 미국과 캐나다의 시장 격리

- BSE 발생 이후, 미국은 태평양 시장에서 단절됨.

- 미국 내에서 자체적으로 가격이 결정되며, 이 가격이 캐나다 시장에도 영향을 미침.

- 즉, 미국과 캐나다는 자체적인 가격 구조를 가지며, 태평양 시장의 국제 가격과는 별개로 작동함.

📌 ② 태평양 시장의 주요 공급국 변경

- BSE 발생 이전(제12도)에는 미국과 캐나다가 주요 공급국이었으나, 이후 오스트레일리아와 뉴질랜드가 핵심 공급국으로 부상할 가능성이 커짐.

- 일본, 한국 등 쇠고기 수입국들은 미국산 쇠고기를 수입할 수 없게 됨에 따라, 다른 공급국(오스트레일리아, 뉴질랜드)으로 전환해야 하는 상황.

📌 ③ 멕시코의 역할 변화

- 멕시코는 여전히 태평양 시장과 연결되어 있음.

- 미국으로부터 쇠고기를 계속 수입할 수 있지만, 태평양 시장에서의 역할이 더 중요해질 가능성이 있음.

📌 ④ 가격 변화와 시장 영향

- 미국이 태평양 시장에서 단절되면서, 태평양 시장 내 쇠고기 가격이 상승할 가능성이 큼.

- 특히 일본과 한국은 대체 공급국(오스트레일리아, 뉴질랜드)으로부터 쇠고기를 수입해야 하므로, 가격이 변동할 수 있음.

- 미국 내에서는 쇠고기 공급이 넘치면서 가격이 하락할 가능성이 있음.

📌 ⑤ AGLINK 모델의 조정 필요

- BSE 발생에 따른 공급망 변화가 반영될 수 있도록 AGLINK 모델의 구조를 수정함.

- 즉, 태평양 시장과 미국·캐나다 시장을 분리하여 각각의 가격 결정 구조를 독립적으로 설정함.

3. 시사점 및 향후 전망

📌 미국과 캐나다의 쇠고기 산업에 미치는 영향

- 미국 내 쇠고기 공급 과잉으로 인해 가격 하락이 예상됨.

- 캐나다는 미국과 강하게 연결된 시장이므로, 미국 가격 변동의 영향을 크게 받을 가능성이 있음.

📌 태평양 시장에서 오스트레일리아와 뉴질랜드의 역할 강화

- 미국과 캐나다의 공급이 차단됨에 따라, 오스트레일리아와 뉴질랜드가 태평양 시장에서의 핵심 공급자로 자리 잡을 가능성이 큼.

- 이에 따라 태평양 시장 내 쇠고기 가격이 변동할 가능성이 있으며, 일본과 한국의 쇠고기 구매 비용이 증가할 수 있음.

📌 일본과 한국의 수입 전략 변화 필요

- 미국산 쇠고기 수입이 차단됨에 따라, 일본과 한국은 안정적인 공급망을 확보하기 위해 오스트레일리아, 뉴질랜드 등으로 수입선을 전환해야 함.

- 이로 인해 새로운 무역 협정이나 수입 정책이 필요할 수 있음.

📌 AGLINK 모델을 통한 시뮬레이션 필요

- BSE 발생 이후의 시장 변화를 더 정확하게 분석하려면, AGLINK 모델을 이용한 추가적인 시뮬레이션이 필요할 것으로 보임.

- 특히, 태평양 시장 내 가격 변화와 소비국(일본, 한국)의 반응을 분석하는 것이 중요함.

4. 결론 및 추가 연구 방향

- BSE 발생 이후 미국과 캐나다는 태평양 시장에서 사실상 배제됨.

- 이에 따라 태평양 시장의 주요 공급국이 오스트레일리아와 뉴질랜드로 변경될 가능성이 큼.

- 일본과 한국은 대체 공급국을 찾는 과정에서 가격 상승 압력을 받을 수 있음.

- AGLINK 모델을 수정하여 미국과 캐나다의 분리를 반영하고, 향후 시장 변화를 예측하는 것이 필요함.

미국과 마찬가지로 캐나다를 독립된 하나의 국가 시장으로 간주하고, 그 안에서 쇠고기 수급이 균형을 이루는 지점에서 가격이 결정된다는 것이 자연스러운 사고방식이다. 따라서 우선 캐나다 쇠고기 시장 중 내생변수였던 수출량을 외생변수로 바꾸고, 국내 수급균형에 의해 캐나다 쇠고기 시장가격이 결정되는 구조로 모델을 개조하여 시뮬레이션을 시도하였으나, 비정상적인 가격과 수요-공급의 쏠림이 반복되어 이러한 특정화가 적절하지 않다고 판단하였다. 판단했다.

캐나다의 쇠고기 생산량 방정식은 상당히 과거, 즉 3기전까지 거슬러 올라가는 지연구조를 가진 소의 사육두수가 생산량 방정식 내에서 2기전까지 설명변수로 등장하고 있기 때문에, 말하자면 5기전부터 전기까지의 사육두수라는 설명변수가 당기의 생산량의 대부분을 설명하고 있다. 따라서 당기의 수급 균형을 맞추기 위해서는 당기의 가격이 크게 변동해야 한다. 미국의 경우 내수시장이 수출시장에 비해 크기 때문에 수출량을 외생화하더라도 충격은 내수시장에서 흡수되기 때문에 캐나다와 같은 문제는 발생하지 않는다. 그러나 캐나다의 경우와 같이 내수시장에 비해 수출량의 비중이 크고, 또한 5기 이전까지 거슬러 올라가는 래그 구조를 가진 방정식은 기준선 수급 예측 시에는 안정적이지만, 시나리오 분석에 의한 시뮬레이션에서는 모델 구조를 한 국가에서의 수급균형 방식으로 변경한다. 위와 같이 충격을 흡수하지 못하는 경우가 있다. 이처럼 AGLINK의 구조를 변경하는 경우, 베이스라인 예측과 시뮬레이션 예측 사이에 모순이 발생할 수 있다는 점에 유의할 필요가 있다.

따라서 위에서 언급한 바와 같이 차선책으로 캐나다의 소고기 생산자는 인근 국가인 미국 오클라호마시티의 생산자 가격을 지표로 삼는다는 가정을 세웠다.

BSE 수정모형에서는 미국, 캐나다의 수출량을 외생변수로 변경하고(양국 간 양자간 교역도 각각 외생적으로 설정한 수출량에 포함), BSE 발생 초기에는 NAFTA 국가로의 수출만 가능한 수준으로 수출량을 조정하였다(다음 항 (3) 'BSE 발생 시나리오 설정' 참조).

BSE 발생 이전의 쇠고기 국제가격은 각국이 참여하는 단일 시장인 태평양 시장에서 수급의 균형에 의해 유일한 가격으로 결정되며, 세분화된 시장가격은 있을 수 없다. 이 BSE 발생 이전의 국제가격은 미국 오클라호마시티의 생산자 가격이었다.

한편, BSE 발생 이후 캐나다와 미국 시장은 태평양 시장으로부터 격리되어 미국 오클라호마시티의 생산자 가격은 국제가격이 아닌 미국 국내시장에서의 시장균형가격이 된다.

캐나다에서도 이러한 국제시장으로부터 격리된 시장균형이 달성된다는 가정 하에, 서두에서 언급한 바와 같이 캐나다 1개국에서의 시장균형이 달성되도록 모델 변경을 모색하였으나, 이 특정화가 불가능한 것으로 판명되어 미국(BSE 발생 이전에는 국제시장)의 쇠고기 시장 가격 가 BSE 발생 이후에도 캐나다에 강한 영향을 미친다는 베이스라인 모델에서의 생각을 BSE 수정 모델에서도 그대로 유지한 것이다.

또 다른 NAFTA 가입국인 멕시코를 보면, 멕시코는 미국, 캐나다와 달리 BSE 발생 사례가 없다. 또한 미국, 캐나다로부터의 쇠고기 수입은 BSE 발생 후 30개월령 이하의 생우 및 그 쇠고기에 한하여 수입을 허용하는 조치를 취하고 있다. 이는 BSE 대책을 위해 BSE에 감염되었을 가능성이 높은 고령의 폐업우를 배제하기 위한 조치이며, 피드 로트에서 생산된 쇠고기는 BSE 발생 이전과 마찬가지로 미국이나 캐나다에서 수입이 가능하다.

BSE 발생 시나리오에서 멕시코의 쇠고기 수입은 태평양 시장에서 이루어지며, 태평양 시장과 연계되어 있다는 베이스라인 모델의 설계는 변경되지 않았다. 그 이유는 NAFTA 국가 중 캐나다, 미국에서는 실제로 BSE가 발생하여 각국이 직접 양국에 대해 수입금지 조치를 취하고 있으나, 멕시코는 직접적인 BSE 발생국이 아니며, 각국이 멕시코에 대해 수입금지 조치를 취하지 않은 점, 멕시코는 쇠고기 수입국이고 BSE의 안전성이 의심되는 쇠고기를 수출하고 있는 것은 아니라는 점, 또한 7월에 멕시코가 극히 소량이지만 실제로 일본에 쇠고기를 수출한 점 등을 고려할 때, BSE 발생 시나리오에서도 멕시코는 여전히 태평양 시장에 참여하고 있는 것으로 볼 수 있다고 생각했다.

태평양 시장에는 그 시장에 참여하고 있는 주요 국가 이외의 국가를 묶어 '기타 태평양 국가'라는 지역 분류가 있으며, 그 순수입량은 벤치마크에서 외생변수, 즉 국제가격에 무반응하는 수량으로 취급된다. 그러나 이번 BSE 발생 시나리오에서는 내생변수로 변경하였다. 태평양 시장의 쇠고기 국제가격이 상승하면 '기타 태평양 국가'의 순수입량은 증가한다. 이는 태평양 시장에서 미국이라는 큰 시장 참여자가 퇴출됨에 따라 '기타 태평양 국가'의 비중이 상대적으로 커지기 때문에 그 시장 가격에 대한 반응을 고려해야 하기 때문이다. 다만, 자료의 제약으로 인해 이 순수입량은 쇠고기 가격에만 반응하는 함수로 정의하고, 쇠고기의 소득탄력성이나 경쟁품목인 돼지고기, 닭고기의 가격탄력성은 고려하지 않았다.

(3) BSE 발생 시나리오 설정

또한, BSE 시나리오(표 6)에서는 미국 및 캐나다의 쇠고기 수출을 외생변수로 변경하여 벤치마크와 비교하여 예측기간 동안 크게 감소할 것으로 가정하였다.

이들 국가의 쇠고기 수출은 BSE 발생 이후에도 수출이 제로가 되는 것은 아니다. 왜냐하면 BSE 발생 이후에도 NAFTA 국가 간에는 여전히 쇠고기 교역이 가능하기 때문이다. 즉, 미국과 캐나다 간 쇠고기 교역은 BSE 발생에도 불구하고 30개월령 이하 쇠고기에 대해서는 중단되지 않았다. 앞서 언급한 멕시코의 경우와 마찬가지로 미국-캐나다 간 국경을 넘어 자유롭게 유통이 가능하다. 따라서 제6표의 시나리오 설정은 미국 및 캐나다의 NAFTA 국가 및 비 NAFTA 국가를 대상으로 한 BSE 발생 직전(2002년)의 쇠고기 수출량(제7표)을 감안하여 작성하였다.

즉, 캐나다의 경우 2003년 5월에 BSE가 발생했기 때문에 단순하게 2003년 6개월간은 NAFTA 국가, 비 NAFTA 국가를 포함한 모든 수출이 완전히 중단된다는 전제를 두었다. 수출량의 50%는 2003년 상반기에 이루어지고 하반기는 어디에도 수출할 수 없다고 가정하였다. 한편, 2004년 초부터 30개월령 이하의 쇠고기는 NAFTA 국가 내에서는 거래가 가능해졌다. 따라서 2004년과 2005년에 캐나다의 NAFTA 국가로의 수출이 회복되어 이 두 해에 기준선의 95%의 수출이 가능해지고, 2006년부터는 NAFTA 이외로도 수출이 가능해져 기준선과 같은 수준(100%)의 수출량을 회복한다는 가정을 세웠다. 캐나다의 쇠고기 수출량 중 NAFTA 국가로의 수출 비중은 크며, 그 중 약 95%는 NAFTA 국가(미국, 멕시코)로의 수출이다.

미국에 대해서는 2004년과 2005년에 30개월령 이하의 쇠고기는 NAFTA 국가, 즉 캐나다와 멕시코로 수출이 가능한 반면, 비 NAFTA 국가로의 수출은 완전히 중단되고, 그 후 2006년부터 서서히 회복될 것이라는 시나리오를 설정하였다. 이미 4.(그림 7)에서 살펴본 바와 같이 미국산 쇠고기의 NAFTA 국가로의 수출량은 캐나다에 비해 낮으며, 전체 수출량의 40%에 해당하기 때문에 이를 시나리오에 반영하였다. 캐나다의 경우와 달리 미국의 쇠고기 수출량은 약 40%가 NAFTA 국가로, 나머지 약 60%가 일본, 한국 등 비 NAFTA 국가로 수출된다.

이 표는 **"제6표: 미국과 캐나다의 쇠고기 수출량 시나리오 - 베이스라인 예측에 대한 비율"**을 나타냅니다.

🔍 분석 내용:

- 수출량 기준: 2002년을 100% 기준으로 설정.

- BSE 발생 이후 변화:

- 미국:

- 2003년까지 100% 유지 → 2004~2005년에 40%로 급감 → 2006년 80%, 2007년 90%로 회복 → 2008년에 100%로 완전 회복.

- 캐나다:

- 2003년 50%로 급감 → 2004~2005년 95%로 회복 → 2006년 이후 100%로 정상화.

- 미국:

📌 시사점:

- BSE(소해면상뇌증) 발생 후 쇠고기 수출이 급감했으나, 캐나다는 미국보다 빠르게 회복됨.

- 미국은 2006년부터 회복 속도가 빨라졌지만, 2008년에 이르러서야 완전한 정상화.

- 캐나다는 2004년부터 NAFTA(미국, 멕시코) 시장을 중심으로 비교적 빠르게 회복한 것으로 보임.

2004년과 2005년에는 북미 FTA 국가로의 수출만 이루어질 것으로 가정하여 수출량이 기준치의 40%로 크게 감소하고, 2006년부터는 비NAFTA 국가로의 수출도 점차 회복될 것으로 가정하였다.

즉, 2006~2008년은 기준선 수출량의 80%, 90%, 100%를 각각 수출할 것으로 예상했다.

비 북미 FTA 국가로의 쇠고기 수출량이 점차 회복될 것이라는 시나리오를 설정한 것은 아래에서 설명하듯이 미국의 대일 수출 쇠고기의 안전성 확인 조치가 일본 국내의 개체 안전 검사 시스템과 일치하는 조치가 아니기 때문에 일본이나 한국 등 대태평양 국가로의 수출이 일거에 회복되기는 어렵다고 생각하기 때문이다. 오히려 처음에는 점진적으로 수출이 회복될 것으로 추측하기 때문이다.

또한, 참고로 태평양 국가들의 주요 수입국의 수입처별 수입량을 제8표에 정리해 두었다.

현재(2005년 3월) 일본의 대 캐나다 및 미국의 쇠고기 금수조치는 계속되고 있다. 일본 식품안전위원회는 2004년 9월 현재 일본에서 실시되고 있는 BSE 전두수 검사를 재검토하여 BSE 발병 가능성이 희박한 20개월령 미만의 소에 한하여 전두수 검사를 계속할 필요가 없다는 견해를 발표하였다.

이에 따라 이론적으로는 일부 미국산 소고기의 일본 수출이 가능해졌지만, 미국은 일본에 수출하는 소고기가 20개월령 미만임을 증명할 필요가 있다.

이 증명방법에 대해 일본은 일본 국내에서 태어난 소에 대해서는 출생이력을 보존하여 그 월령의 확인이 가능하지만, 미국 측은

일반적으로 출생 이력을 보존하지 않고, 만약 일본과 같은 방법을 취할 경우 상당한 비용 상승이 예상되는 점 등으로 인해 다른 방법으로 육질이나 근육의 확인을 통해 그 소의 월령 확인이 가능하다고 주장하고 있으며, 이 생각과 미국 측의 샘플 제시로 일본 측은 어느 정도 이해를 표명했다.

주요 분석 내용

- NAFTA(북미자유무역협정) 지역으로의 수출 비중

- 아메리카(미국): NAFTA 국가로의 수출량 419천 톤 (총 수출량의 36%)

- 캐나다: NAFTA 국가로의 수출량 616천 톤 (총 수출량의 93%)

- 호주: NAFTA 국가로의 수출량 680천 톤 (총 수출량의 50%)

- 뉴질랜드: NAFTA 국가로의 수출량 365천 톤 (총 수출량의 75%)

- 비(非)NAFTA 지역으로의 수출

- 일본은 미국(357천 톤), 캐나다(17천 톤), 호주(302천 톤), 뉴질랜드(30천 톤)에서 수입.

- 한국은 미국(302천 톤), 캐나다(13천 톤), 호주(214천 톤), 뉴질랜드(20천 톤)에서 수입.

- 기타국가(중국, 홍콩, 동남아 등) 수입량도 일정 수준 존재.

- 총 수출량 비교

- 미국: 1,176천 톤 (NAFTA: 419천 톤, 非NAFTA: 756천 톤)

- 캐나다: 660천 톤 (NAFTA: 616천 톤, 非NAFTA: 44천 톤)

- 호주: 1,358천 톤 (NAFTA: 680천 톤, 非NAFTA: 678천 톤)

- 뉴질랜드: 486천 톤 (NAFTA: 365천 톤, 非NAFTA: 121천 톤)

📌 BSE 발생 후 예상 변화

이 표는 2002년 BSE 발생 직전의 데이터를 나타낸다. 이후 2003년 캐나다, 2004년 미국에서 BSE 발생으로 인해 일본, 한국 등 주요 수입국이 미국과 캐나다산 쇠고기에 대해 수입 금지 조치를 시행함.

📉 BSE 이후 예상 변화

- 미국과 캐나다의 일본, 한국으로의 쇠고기 수출 급감

- 호주와 뉴질랜드가 일본, 한국 시장 점유율 확대

- NAFTA 지역 내에서 미국-캐나다 간 쇠고기 교역은 지속

- 비(非)NAFTA 국가들은 미국산 쇠고기를 대체할 다른 수입원을 찾기 시작

📝 결론

- 2002년 당시 미국과 호주는 일본과 한국의 최대 쇠고기 공급국이었음.

- 캐나다는 거의 모든 쇠고기를 NAFTA 국가(특히 미국)에 수출하였으며, 非NAFTA 시장 비중이 매우 낮았음.

- BSE 발생 이후 일본과 한국 시장에서 미국과 캐나다의 쇠고기 수입이 중단되면서, 호주와 뉴질랜드가 주요 대체 공급국으로 떠오름.

- NAFTA 내부에서는 미국-캐나다 간 쇠고기 교역이 지속되었으며, 非NAFTA 시장으로의 수출 회복은 점진적으로 이루어졌음.

그러나 일본 국내에서도 현재 실시하고 있는 전두수 검사를 재검토할 것인지에 대해 현재의 전두수 검사를 계속해야 한다는 지방 자치단체나 소비자 단체도 많아 식품안전위원회에서 BSE 전두수 검사 재검토에 관한 논의가 계속되고 있다.

이러한 현 상황을 감안할 때, 미국산 쇠고기의 대일 수출 재개에 대해서는 예단할 수 없지만, 2005년 초에 전두수 검사를 재개할 것으로 보인다.

2005년 초에 모든 미일간의 문제가 전면적으로 해결될 것으로는 생각하기 어렵기 때문에 필자는 우선 2004년과 2005년의 2년을 일본의 전면적인 금수기간으로 설정하여 시나리오를 설정한 것이다.

그러나 이 시나리오가 현실을 정확히 예측할 수 있을지는 예단할 수 없다.

그러나 이 시나리오 분석의 목적이 미래를 정확하게 예측하는 것이 아니라 하나의 시나리오 설정에 기초한 사고실험이기 때문에 협상의 진전에 따라 시나리오가 현실과 다를 가능성은 있지만, 이 경우에도 시나리오 분석을 다시 할 생각은 없다.

마지막으로, 캐나다의 쇠고기 가격은 베이스라인 모델에서는 태평양 시장에서 결정되는 국제가격에 연동되어 있었으나, 수정 모델에서는 미국의 시장균형가격에 연동시켰다.

그리고 캐나다에서도 BSE로 인한 각국의 금수 조치의 영향을 고려하여 수출량을 내생변수에서 외생변수로 변경하였다.

또한, 캐나다의 쇠고기 수급 균형을 맞추기 위해 기준선 예측에서는 외생변수로 취급되었던 기말 재고량을 시나리오 예측에서는 내생변수로 변경하여 수급 균형의 잔여량으로 재정의하였다.

즉, 캐나다의 기말 재고량은 당기의 기말 재고량 = 생산량 + 수입량 - 수출량 - 소비량 + 전기 기말 재고량 (CANBFST = CANBFST)

(CANBFST=CANBFQP+CANBFIM -CA NBFEX-CANB FQC+CAN BFST(-1) )가 된다. 생산량, 소비량은 내생변수로 미국 시장가격의 영향을 받으며, 수출량과 수입량은 외생변수가 된다.

베이스라인 모델에서는 위 식의 왼쪽에 있는 재고량이 오른쪽에 있고, 대신 현재 오른쪽에 있는 수출량이 왼쪽으로 전이된 형태로 되어 있던 것을 수정 모델에서는 위와 같이 변경한 것이다.

7. 분석 결과

(1) 국제시장과 주요 수출국에 미치는 영향

발표 시기의 관계로 미국 및 캐나다에서 발생한 BSE의 영향을 포함하지 않은 「OECD Agricultural Outlook 2003 - 2008」의 베이스라인 예측 결과와 6.에서 설명한 수정모델에 의한 예측결과를 비교하여 BSE 발생의 영향을 예측할 수 있다. 에서 설명한 수정모델에 의한 예측결과를 대조하여 비교함으로써 BSE 발생의 영향을 예측할 수 있다.

물론 모델에 의한 분석은 많은 가정을 전제로 한 것이기 때문에 이 시나리오 분석이 현실에서

일어나고 있는 상황을 모두 재현하는 것은 불가능하다. 여기서 목표로 하는 것은 BSE 발생에 따른 시장의 변화 방향을 대략적으로 파악하는 것이다.

앞서 언급한 바와 같이, 이들 모델이 실제로 균형해를 생성하는 기간은 2002년부터 2008년까지이지만, 예측 결과의 비교를 시작하는 연도는 BSE 발생 시나리오에서 시장의 큰 변화가 시작되는 2004년으로 하였다.

본 장의 목적은 기준 모델과 BSE 수정 모델의 포괄적인 비교를 하는 것이 아니다. 왜냐하면, 모형의 여러 균형해에서 발생하는 2,000개 이상의 내생변수를 일일이 비교하는 것은 많은 노력이 필요한 반면, 무엇을 목표로 하는 분석인지에 대한 초점이 흐려져 흥미롭지 않을 것으로 판단되기 때문이다.

이하에서는 주목할 가치가 있는 중요한 변수들을 추출하여 비교 검토해 보도록 하자.

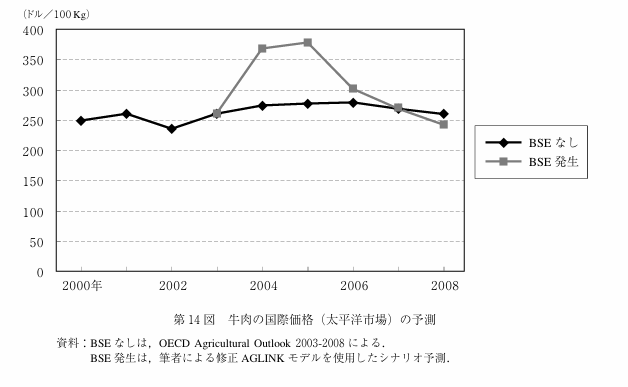

먼저, 가장 중요한 지표로 태평양 시장에서의 쇠고기 국제 가격 비교를 실시하였다.

이를 보면, 미국과 캐나다에서 BSE가 발생하여 양국의 태평양 시장으로의 쇠고기 수출이 중단됨에 따라 공급이 부족해짐에 따라 태평양 시장의 쇠고기 국제가격이 상승하였다.

태평양 시장의 쇠고기 국제가격은 특히 미국으로부터의 쇠고기 수출이 완전히 중단된다고 가정할 경우 2004년과 2005년에 크게 상승하고, 2006년 이후 태평양 시장의 비 북미 FTA 국가로의 수출이 점차 재개되면서 완만하게 하락할 것으로 예상된다(제14조). 그림) 。

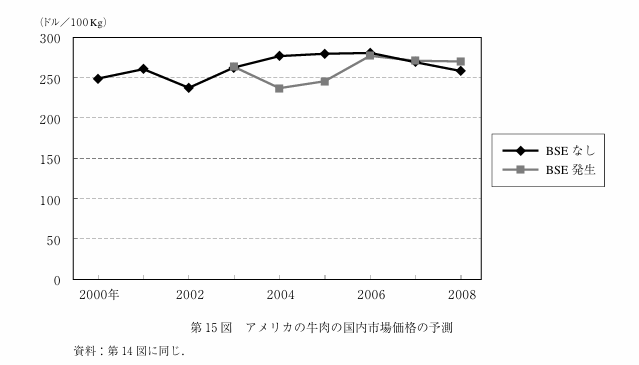

다음으로 미국 국내 가격을 보면, 제14도의 예측과는 반대로 BSE 발생이 없었더라면 태평양 시장에 수출되어야 할 소고기가 국내에서 유통됨으로써2004년과 2005년에는 BSE가 발생하지 않았다면 실현되었을 가격을 크게 밑돌 것으로 예상된다(그림 15).

2006년 이후는 수출이 서서히 회복되면서 국내 시장 가격도 회복될 것으로 예상된다.

한편, 태평양 시장에는 미국 및 캐나다와 쇠고기 수출에서 경쟁하는 수출국이 존재한다.

호주와 뉴질랜드를 들 수 있다.

이들 국가는 미국과 캐나다의 퇴출로 인해 수출량이 증가하여 시장 점유율이 확대되는, 즉 BSE 발생에 따른 이익이 발생할 것으로 예상된다(표 9) (그림 16).

2006년 호주의 수출 감소는 미국, 캐나다의 수출 재개, 이에 따른 국제가격 하락, 호주 쇠고기 사이클의 영향 등에 기인한 것으로 생각된다.

또한 호주의 소(육우+젖소) 사육두수는 2005년부터 점진적으로 증가할 것으로 보인다(표 10).

BSE에 의한 금수조치는 유럽에서는 영국에서 BSE가 발생한 이후 1996년 3월부터 1999년 8월까지(단, 프랑스는 2002년 10월까지

) 주요 무역 파트너인 EU가 영국산 쇠고기의 금수조치를 취했다.

FAO 'FAOS TAT PC'에 따르면, BSE 금수조치 직전인 1993~1995년 영국산 쇠고기(냉장)의 연평균 수출량은 8만 3,869만 톤, 수출액은 2억 5,935달러였으나 금수조치 이후 급감했다.

금수 기간인 1996 - 1998년에는 각각 1만 1,181톤, 4,123만 달러로 감소하였다.

그 수출 감소액을 양자의 차이로 정의하면 영국의 BSE 금지로 인한 수출 감소량은 7만 2,688톤, 감소액은 2억 1,812만 달러로 추산할 수 있다

한편, 미국의 BSE 발생으로 인한 수출 감소액을 본 모형의 예측 결과를 통해 추정하면 다음과 같다.

미국산 쇠고기 수출 감소량은 2004 - 2006년에 걸쳐 연평균 63만 8천 톤, BSE 발생 후 국제가격으로 평가한 수출 감소액은 22억 2,622만 달러로 추산할 수 있다.

이와 같이 지난 영국 쇠고기에 대한 BSE로 인한 금수 조치로 인한 수출 감소액과 이번 미국산 쇠고기에 대한 BSE로 인한 금수 조치로 인한 수출 감소액을 비교하면, 이번 미국산 쇠고기에 대한 금수 조치로 인한 수출 감소액은 이번 미국의 금수조치에 의한 영향이 그 규모면에서 훨씬 더 큰(금액기준으로 약 10배) 것임을 알 수 있다.

이 그래프는 BSE(소해면상뇌증) 발생 여부에 따른 태평양 시장 내 쇠고기 국제 가격(달러/100kg) 예측을 나타낸 것입니다.

그래프 분석

- BSE 미발생(검은색 선)

- 2000년부터 2008년까지 비교적 안정적인 가격 흐름을 보임.

- 약간의 상승과 하락이 있지만 큰 변동 없이 완만한 곡선을 유지함.

- BSE 발생(회색 선)

- 2003~2004년 사이 BSE 발생 이후 가격이 급등.

- 2004년~2005년에 정점(약 350달러/100kg) 도달.

- 이후 2006년부터 점진적으로 하락하여 2008년에는 BSE 미발생 시나리오와 유사한 수준으로 회귀.

해석

- BSE 발생 시나리오에서 2004~2005년 쇠고기 가격이 급등한 이유

- 미국과 캐나다에서 BSE가 발생하면서 이들 국가의 쇠고기 수출이 제한됨.

- 태평양 시장(일본, 한국 등)에서 미국산 쇠고기 공급 부족으로 인해 가격이 상승.

- 미국 및 캐나다산 쇠고기의 대체재로 호주와 뉴질랜드의 쇠고기 수출 증가.

- 2006년 이후 가격 하락 요인

- 미국과 캐나다의 BSE 관련 규제가 완화되면서 점진적으로 수출이 재개됨.

- 태평양 시장 내 쇠고기 공급이 회복되면서 가격이 안정화됨.

결론

- BSE 발생은 단기적으로 쇠고기 가격 급등을 초래하지만, 장기적으로 시장이 안정화됨.

- 공급망의 변화로 인해 대체국(호주, 뉴질랜드 등)의 시장 점유율이 일시적으로 증가할 가능성이 큼.

- BSE 발생이 소비자 신뢰 및 무역 규제에 미치는 영향이 크므로, 장기적인 정책 대응이 필요함.

이 그래프는 BSE(소해면상뇌증) 발생 여부에 따른 미국 내 쇠고기 국내 시장 가격(달러/100kg) 예측을 나타낸 것입니다.

그래프 분석

- BSE 미발생(검은색 선)

- 2000년부터 2008년까지 비교적 안정적인 가격 흐름을 보임.

- 250~300달러/100kg 범위에서 유지됨.

- BSE 발생(회색 선)

- 2003년 BSE 발생 이후 2004~2005년 사이 가격이 하락함.

- 2006년 이후 회복세를 보이며, 2008년에는 BSE 미발생 시나리오와 비슷한 수준으로 회귀.

해석

- BSE 발생 후 미국 내 쇠고기 가격 하락 원인

- 미국의 주요 쇠고기 수출 시장(일본, 한국 등)이 미국산 쇠고기에 대해 수입 금지 조치를 시행.

- 그 결과, 태평양 시장으로 수출될 예정이었던 쇠고기가 미국 내에서 초과 공급되면서 국내 시장 가격이 하락.

- 특히 2004~2005년에 수출 제한이 강하게 적용되면서 가격이 낮아짐.

- 2006년 이후 가격 회복 요인

- 점진적으로 일부 국가에서 미국산 쇠고기 수입을 재개하면서 시장이 정상화됨.

- BSE와 관련된 규제가 완화됨에 따라 수출이 증가하면서 국내 초과 공급이 해소됨.

- 미국 내 쇠고기 수요가 증가하면서 시장 가격이 회복됨.

결론

- BSE 발생은 미국 내 쇠고기 시장 가격에 단기적인 하락 영향을 미치지만, 시간이 지나면서 시장이 점진적으로 회복됨.

- BSE 발생 후 수출 제한으로 인해 국내 시장에 공급 과잉이 발생하며, 이에 따라 국내 쇠고기 가격이 하락하는 경향이 있음.

- 2006년 이후 점진적인 가격 회복은 수출 시장 회복과 국내 수요 증가에 기인함.

- BSE와 같은 질병 발생 시, 국내 시장 가격 변동을 고려한 정책 대응이 필요하며, 특히 수출 규제 완화 전략이 중요함.

이 표는 **오스트레일리아 및 뉴질랜드의 쇠고기 수출량 예측(단위: 천 톤)**을 나타낸 것입니다. 특히, BSE 발생 여부에 따른 수출량 차이와 증가율을 비교하고 있습니다.

표 분석

(1) 오스트레일리아

- BSE 미발생 (A) 시나리오: 2000~2008년까지 비교적 안정적인 수출량 유지.

- BSE 발생 (B) 시나리오: 2004~2005년에는 BSE로 인해 수출이 증가하지만, 2006년에는 감소세를 보임.

- BSE 영향으로 인한 증감률(B/A, %):

- 2004~2005년: 미국과 캐나다가 BSE로 인해 태평양 시장에서 퇴출됨에 따라 오스트레일리아의 쇠고기 수출 증가 (+3.3%).

- 2006년: 미국의 수출 회복으로 인해 오스트레일리아 수출량이 감소 (-4.5%).

- 2007

2008년: 다시 증가세로 전환 (+4.05.5%).

(2) 뉴질랜드

- BSE 미발생 (A) 시나리오: 2000

2008년 동안 연평균 470500천 톤의 안정적인 수출량 유지. - BSE 발생 (B) 시나리오: 2004년 이후 미국 쇠고기 시장의 공백을 메우면서 수출량 증가.

- BSE 영향으로 인한 증감률(B/A, %):

- 2004년: +2.1% 증가.

- 2005

2008년: 지속적인 수출 증가 (+5.67.7%).

해석 및 결론

- BSE 발생 시, 오스트레일리아 및 뉴질랜드의 쇠고기 수출이 증가

- 2004~2005년 동안 미국 및 캐나다 쇠고기 시장의 공백을 대체하며 두 나라의 수출량이 증가.

- 오스트레일리아의 수출 증가율은 3.3% 수준으로 제한적이지만, 뉴질랜드는 5.6~7.7%로 비교적 높은 증가율을 보임.

- 미국과 캐나다 수출 회복 후, 오스트레일리아의 수출량 감소 (2006년 -4.5%)

- 미국이 BSE 발생 후 일부 시장(NAFTA 지역)을 중심으로 수출을 재개하면서 오스트레일리아의 점유율이 하락.

- 하지만, 2007~2008년에는 다시 수출량이 증가하면서 시장을 확보하는 양상.

- 뉴질랜드는 장기적으로 수출량 증가 지속

- 오스트레일리아보다 수출량 증가율이 높으며, 2006년 이후에도 증가세 유지.

- 이는 뉴질랜드가 미국 쇠고기 시장의 장기적인 대체 공급자로 자리 잡을 가능성을 보여줌.

- BSE는 태평양 쇠고기 시장의 구조 변화를 초래

- 미국과 캐나다의 일시적인 수출 중단으로 인해, 오스트레일리아와 뉴질랜드가 시장 점유율을 확대하는 기회가 됨.

- 하지만, 미국이 수출을 재개하면 일부 점유율을 잃게 됨.

결론

- BSE 발생으로 인해 오스트레일리아와 뉴질랜드의 쇠고기 수출량이 단기적으로 증가하였으며, 특히 뉴질랜드는 장기적인 수출 증가세를 유지.

- 미국과 캐나다가 시장 복귀 시 오스트레일리아의 점유율이 일시적으로 감소할 가능성이 높음.

- 뉴질랜드는 오스트레일리아보다 지속적인 수출 증가를 기대할 수 있는 국가로 평가됨.

- BSE와 같은 외부 충격이 글로벌 쇠고기 무역에 미치는 영향이 크며, 이에 따른 시장 점유율 변화가 발생함.

2005년 태평양 시장의 주요 쇠고기 수출국 점유율 예측 (BSE 발생 여부 비교)

이 그래프는 2005년 태평양 시장에서 주요 쇠고기 수출국(오스트레일리아, 미국, 캐나다, 뉴질랜드)의 점유율을 예측한 결과를 보여줍니다.

특히, BSE 발생 여부에 따라 시장 점유율이 어떻게 변화하는지 비교하고 있습니다.

1. 분석 결과

🔹 BSE 미발생 (좌측 그래프)

- 오스트레일리아: 37%

- 미국: 31%

- 캐나다: 21%

- 뉴질랜드: 11%

→ 미국(31%)과 캐나다(21%)가 전체 수출량의 52%를 차지하며 태평양 시장의 주요 공급자로 유지됨.

🔹 BSE 발생 (우측 그래프)

- 오스트레일리아: 46% (+9%)

- 미국: 15% (-16%)

- 캐나다: 25% (+4%)

- 뉴질랜드: 14% (+3%)

→ 미국의 시장 점유율이 31%에서 15%로 급감(-16%)하며, 오스트레일리아(+9%)와 뉴질랜드(+3%)가 점유율을 확대함.

2. 주요 변화 요인

- 미국의 쇠고기 수출 감소 (-16%)

- BSE 발생으로 인해 일본, 한국 등 주요 수입국이 미국산 쇠고기 수입을 제한.

- 미국의 태평양 시장 내 수출 점유율이 31%에서 15%로 급감.

- 오스트레일리아의 점유율 급등 (+9%)

- 미국산 쇠고기 수입 금지에 따라 오스트레일리아산 쇠고기가 대체재로 떠오름.

- 기존 37%에서 46%로 점유율이 증가하며, 태평양 시장의 최대 공급국으로 부상.

- 캐나다의 점유율 증가 (+4%)

- 캐나다 역시 미국과 마찬가지로 BSE 영향을 받았지만, 상대적으로 수출이 유지됨.

- 태평양 시장 내 점유율이 21%에서 25%로 증가.

- 뉴질랜드의 점유율 증가 (+3%)

- 미국과 캐나다의 공급 감소로 인해 뉴질랜드산 쇠고기의 수요 증가.

- 기존 11%에서 14%로 점유율이 상승.

3. 결론 및 시사점

✅ BSE 발생 시, 미국의 태평양 시장 내 쇠고기 점유율이 급감하고, 오스트레일리아와 뉴질랜드가 그 자리를 대체

✅ 오스트레일리아는 미국의 시장 공백을 가장 크게 흡수하며, 최대 수출국으로 자리 잡음

✅ 뉴질랜드 또한 점유율을 확대하며 태평양 시장 내 존재감을 강화

✅ BSE와 같은 외부 요인은 글로벌 육류 시장의 공급 구조를 크게 변화시킬 수 있음

👉 따라서, 국가 간 질병 관리 및 무역 정책이 글로벌 육류 시장의 경쟁 구도를 결정하는 중요한 요소임을 확인할 수 있음.

오스트레일리아 육우(肉牛 + 乳牛) 사육 두수 예측 (BSE 발생 여부 비교)

이 표는 오스트레일리아의 쇠고기 생산을 위한 사육 두수(육우 + 젖소 포함)를 2000년부터 2008년까지 예측한 결과를 나타낸 것입니다.

특히, BSE 발생 여부에 따라 사육 두수에 어떤 차이가 발생하는지 비교하고 있습니다.

1. 주요 데이터 분석

- 단위: 천두(1,000마리)

- BSE 없음(A): 기존 예상된 사육 두수

- BSE 발생(B): BSE 발생 시의 사육 두수 변화

- 증감률 (B)/(A) (%): BSE 발생 시, 기존 예상(A) 대비 증감률

🔹 BSE 미발생 (A)

- 2000년: 14,728천두

- 2003년: 15,028천두

- 2004년: 14,679천두

- 2008년: 15,164천두

🔹 BSE 발생 (B)

- 2000년: 14,728천두 (변동 없음)

- 2003년: 15,028천두 (변동 없음)

- 2004년: 14,629천두 (-0.3%)

- 2008년: 16,506천두 (+8.9%)

2. 주요 변화 요인

- BSE 발생 시, 단기적으로 사육 두수 감소 (-0.3%)

- 2004년 BSE 발생 직후, 단기적인 시장 혼란으로 인해 사육 두수가 0.3% 감소.

- 이는 BSE 발생에 대한 불안감과 초기 시장 조정의 영향으로 해석 가능.

- 2005년부터 사육 두수 급증 (+2.2% → +8.9%)

- 미국과 캐나다에서 BSE 발생으로 수출이 제한되면서, 오스트레일리아산 쇠고기 수요가 급증.

- 이에 따라, 육우(肉牛) 사육이 증가하면서 전체 두수가 상승.

- 2008년에는 BSE 미발생 시 예상보다 8.9% 증가한 16,506천두까지 증가.

3. 결론 및 시사점

✅ BSE 발생 직후(2004년), 단기적인 사육 두수 감소 현상 발생

✅ 하지만, 중장기적으로 BSE 발생국(미국·캐나다)의 수출 공백을 메우기 위해 오스트레일리아의 쇠고기 생산량 증가

✅ 결과적으로, 2008년까지 사육 두수가 8.9% 증가하면서 오스트레일리아 쇠고기 산업이 확장

✅ BSE와 같은 가축 질병의 발생이 한 국가의 쇠고기 산업에 부정적인 영향을 미칠 수 있지만, 타국에는 반대로 기회가 될 수도 있음

📌 즉, 가축 질병 발생은 단순한 위기가 아니라, 글로벌 축산업의 구조 변화를 초래하는 요인이 될 수 있다는 점을 시사함.

(2) 주요 수입국에 미치는 영향 - 그 1 - 일본

일본 앞서 언급한 바와 같이 일본은 BSE 발생 이전에는 쇠고기의 국내 공급의 대부분을 미국에 의존하고 있었다.

2003년에는 지육 기준으로 일본은 49만 5,000톤의 쇠고기를 국내에서 생산하고 82만 4,000톤을 수입하였다.

이 수입량 중 호주가 제1의 공급국으로 40만 6천 톤의 대일 수출을 하였다.

미국은 두 번째 공급국이며, 38만2천 톤을 일본에 수출했다.

따라서 국내 생산과 수입을 합하여 총 공급량을 계산하면 131만 9천 톤이 되지만, BSE 발생에 따른 미국산 쇠고기 금수 조치로 인해 전체 공급량의 29%를 차지하던 미국산 쇠고기가 공급되지 않게 되었다.

일본에서는 특히 미국산 쇠고기 수출이 중단되는 첫 해인 2004년과 2005년에 일본 국내의 쇠고기 도체 도매가격이 크게 상승할 것으로 예상된다(그림 17).

이에 따라 이 기간 동안 쇠고기 소비량은 높은 가격에 대응하여 11~12% 정도로 크게 감소할 것으로 보인다(표 11).

한편, 돼지고기 소비량은 쇠고기 대체 효과로 인해 같은 기간 동안 소비량이 1~2% 정도 증가한다.

닭고기 소비량도 1% 정도로 마찬가지로 소폭 증가한다.

한편, 쇠고기의 생산량은 국내의 높은 도매가격(제17도)에 반응하여 2004년부터 계속 증가한다(제12표).

그러나 쇠고기 소비량 및 수입량은 크게 감소한다.

한편, 소(젖소)의 사육두수는 BSE 발생에도 불구하고 거의 변화가 없지만, 쇠고기 생산량은 증가하고 있기 때문에 소 사육두수 감소분은 항상 보충되고 있는 것으로 추정된다.

일본의 쇠고기 생산 부문은 와규, 거세우, 기타 젖소 등 3개 부문의 합계로 정의되어 있으나, 와규 생산량 방정식 중 설명변수에 와규 사육두수가 포함되어 있지 않아 젖소 사육두수의 지표로 젖소 사육두수만을 추적한 것임을 유의할 필요가 있다.

📊 일본의 쇠고기 도매가격 예측 (BSE 발생 여부 비교)

이 그래프는 일본 도쿄 시장에서의 쇠고기 도매가격(去勢乳雄牛, B2-B3 등급)의 변화를 BSE 발생 여부에 따라 예측한 것입니다.

🔹 주요 분석

- 단위: 천 엔/100kg

- BSE 없음(검은 선): 기존 예상 도매가격

- BSE 발생(회색 선): BSE 발생 시 도매가격 변화

📌 가격 변화 패턴

- 2000~2002년: 가격 하락

- 2000년: 약 120천 엔/100kg

- 2002년: 약 80천 엔/100kg

- 이 시기에는 BSE와 무관하게 가격 하락이 진행됨.

- 이유: 일본 국내 수요 감소, 경기 침체, 해외 공급 증가 가능성.

- 2002~2004년: 가격 반등

- BSE 없음: 80천 엔 → 100천 엔

- BSE 발생: 80천 엔 → 120천 엔

- BSE 발생 시 더 급격한 가격 상승

→ 미국, 캐나다 쇠고기 수입 제한으로 인해 일본 내 공급 부족 발생.

- 2004~2006년: BSE 발생 시 높은 가격 유지

- BSE 없음: 110천 엔

- BSE 발생: 130천 엔

- BSE 발생으로 인해 일본 내 쇠고기 가격이 상승한 상태를 유지

→ 일본 내 한우 및 국내산 쇠고기 선호도 증가.

- 2006~2008년: 가격 수렴

- BSE 없음: 110천 엔 → 105천 엔

- BSE 발생: 130천 엔 → 110천 엔

- 2006년 이후 미국산 쇠고기 수입 재개 가능성이 높아지면서 가격이 점차 하락.

🔹 시사점

✅ BSE 발생 후, 일본 시장에서 쇠고기 가격이 급등함

✅ 수입 쇠고기(특히 미국, 캐나다) 의존도가 높은 일본에서 공급 차질이 발생했기 때문

✅ 2006년 이후에는 미국산 쇠고기 수입 재개로 인해 가격이 점차 안정화됨

✅ 일본 내 한우(和牛) 및 국내산 쇠고기의 경쟁력이 상대적으로 상승하는 계기가 됨

📌 즉, 가축 질병(BSE) 발생은 단기적으로 쇠고기 시장에 큰 충격을 주지만, 시간이 지나면서 시장은 점진적으로 회복됨.

(3) 주요 수입국에 미치는 영향 - 그 2 - 한국

한국에서도 일본의 경우와 마찬가지로 BSE 발생에 따라 2004년과 2005년에 쇠고기의 국내 가격(육우 농가 가격)이 크게 상승한 후 서서히 안정되는 움직임을 보였다(제18도). 이러한 높은 국내가격에 반응하여 한국의 쇠고기 소비량은 2004년과 2005년에 약 15~16%로 크게 감소한다(표 13). 반면 돼지고기 소비량은 쇠고기 대체 효과로 인해 같은 기간 동안 3~4% 정도 증가한다. 마찬가지로 닭고기 소비량은 같은 기간 4~5% 증가한다. 일본의 경우와 비교하여 한국 소비자의 반응도 거의 비슷하다. 한국의 생산자 반응은 일본의 경우와 반대이다. 즉, 쇠고기 생산량은 2004년에는 ▲11%, 2005년에는 ▲5% 정도로 가격 상승에도 불구하고 감소한다. 이는 앞서 언급한 바와 같이 AGL INK의 쇠고기 생산 부문의 쇠고기 가격에 대한 반응의 구체화가 일본과 한국에서는 다르게 나타나기 때문인 것으로 판단된다. 그 결과, 한국의 쇠고기 수입량은 2004~2007년 사이에 크게 감소할 것으로 예상된다(표 14).

한국의 소 사육두수(젖소+육우)는 2004년부터 증가하여 예측기간 동안 BSE가 발생하지 않았다고 가정할 경우와 비교하여 상당히 높은 수준에서 유지될 것으로 예상된다. 이는 쇠고기 생산량 함수에서 볼 수 있듯이 한국의 쇠고기 생산자들이 현재보다 미래에 더 높은 가격의 판매를 선택한다는 가정에 근거한 것이다.

8. 결론

본고에서는 2003년 5월 캐나다와 같은 해 12월 미국이라는 북미대륙의 주요 쇠고기 수출국에서의 첫 BSE 발생에 따른 영향, 특히 이들 국가를 포함한 FMD 청정국들이 참여하는 대(對)태평양 시장에 미치는 영향에 대해 살펴보았다.

특히 이들 국가를 포함한 FMD 청정국이 참여하는 쇠고기 대시장인 태평양 시장에 미치는 영향을 OECD에서 개발된 AGLINK와 그 BSE 수정판 모델을 사용하여 예측결과를 대조・비교하는 것을 시도하였다.

그 결과, 태평양 시장에 참여하는 모든 국가에 큰 영향이 발생할 것임을 시사하고 있다.

분석 결과를 요약하면 다음과 같다.

① 캐나다 및 미국에서의 BSE 발생으로 기존 쇠고기 수입국이 수입금지 조치를 취함에 따라 미국 및 캐나다의 태평양 시장 국가로의 쇠고기 수출이 중단되어 태평양 시장 국가에서의 쇠고기 공급이 감소한다.

그 결과, 쇠고기의 태평양 시장에서의 국제가격은 2004년 33%, 2005년 36%로 크게 상승하지만, 그 후 미국이 태평양 시장으로 수출하는 쇠고기의 공급이 감소한다.

그 후 미국이 태평양 시장으로의 수출을 서서히 재개함에 따라 2006년, 2007년, 2008년의 가격은 각각 8%, 1%, 6%로 점차 안정될 것으로 예상된다(그림 14).

② 미국에서는 BSE 발생으로 태평양 시장에 수출할 수 없게 된 쇠고기가 국내로 환류되어 수급이 완화되는 결과, 2004년에는 ▲14%, 2005년에는 ▲12%로 국내 가격이 크게 하락할 것으로 예상된다(제15도).

그러나 2006년 이후 태평양 시장 국가로의 수출 재개로 미국 국내의 수급 완화는 점차 해소되어 2006년, 2007년, 2008년에는 각각 ▲1%, 1%, 3%로 회복세로 돌아설 것으로 예측된다.

③ 태평양 시장에서 쇠고기를 수입하는 수입국은 주로 미국의 공급 중단에 따른 쇠고기 국제가격 상승에 직면하여 쇠고기 자체의 소비량이 감소하고 대신 돼지고기, 닭고기 등 다른 식육의 소비량이 증가하는 이른바 대체효과가 발생한다(표 11, 13).

일본에서는 2004년과 2005년에 쇠고기 소비량이 각각 ▲ 12. 12 . 4%, ▲11 . 6% 감소하고, 대신 대체 효과로 돼지고기 소비량이 각각 2.1%, 1.1% 증가하였다. 1%, 1 . 4%, 닭고기 소비량이 각각 0 . 9%, 1 . 1% 증가할 것으로 예상된다.

그러나 2006년 이후에는 미국산 쇠고기 수입이 점진적으로 재개됨에 따라 이러한 대체효과의 발현은 미미한 수준에 그칠 것으로 예상된다.

④ 미국의 이번 BSE로 인한 쇠고기 수출량 감소액은 영국의 1996~1998년 BSE 발생으로 인한 쇠고기 수출량 감소에 따른 감소액에 비해 그 규모는 훨씬 더 큰(약 10배) 것으로 추정할 수 있다.

이처럼 태평양 시장에서 쇠고기의 주요 수출국인 미국의 수출이 BSE로 인해 중단됨에 따라 쇠고기 국제시장에 큰 파급효과가 나타날 것으로 예상된다.

본고에서는 이러한 영향을 AGLINK라는 부분균형모형(AGLINK)의 방법을 이용하여 분석을 시도하였다.

단순히 모델의 세계에 국한되지 않고 각국 국민의 식생활에도 직접적인 영향을 미치는 큰 사건인 만큼, 향후 BSE 발생의 영향과 각국의 수입재개를 위한 안전성 확보를 위한 대책 등에 대해 계속 주시할 필요가 있다(1).

'해외 축산 식육산업 정보' 카테고리의 다른 글

| 세계 소고기 무역 (0) | 2025.03.16 |

|---|---|

| 21세기 세계 농산물 무역과 개발도상국 (0) | 2025.03.16 |

| 고품질 호주산 쇠고기 시장 - 2032년까지의 글로벌 성장 전망 (0) | 2025.03.15 |

| 킨키(近畿) '쇠고기 1강'에 이상징후? 지출액, 돼지고기가 줄줄이 (0) | 2025.03.15 |

| 미국과 캐나다 간의 양돈 산업의 국제 분업화 촉진 요인 (0) | 2025.03.15 |