반응형

2023년도 외식 및 중식 동향(2023년 4월~2024년 3월: 히가시메이한 저녁 식사)

외식 시장 규모는 3조 4482억 엔(전년도 대비 +12.8%, 2018년도 대비(코로나 사태 이전 대비) -16.6%),

중식 시장 규모는 1조 4,087억 엔(전년도 대비 -2.4%, 2018년도 대비(코로나 사태 이전 대비) +15.6%)

'음주 중심' 업태의 외식 시장 규모는 2018년도 대비 -29.2%, '식사 중심' 업태는 -8.7%까지 회복

주식회사 리크루트(본사: 도쿄도 지요다구, 대표이사 사장: 기타무라 요시히로)의 외식시장에 관한 조사연구 기관인 '핫페퍼 미식 외식 총합연구소'(https://www.hotpepper.jp/ggs/)에서는 매월 수도권, 간사이권, 도카이권의 남녀 약 1만 명을 대상으로 실시하고 있는 '외식시장 조사'에 대해 2023년도 연간 결과(외식 및 중식 동향)를 정리하였으므로 보고합니다.

외식 동향

※작년도 보도자료에서는 19년도[코로나 사태 이전]을 비교하였으나, 엄밀히 19년도 2~3월(2020년 2~3월)은 코로나 사태의 영향을 받고 있어 올해 보도자료에서는 18년도[코로나 사태 이전]을 비교하고 있다.

1. 외식 횟수 및 시장 규모 [P3]

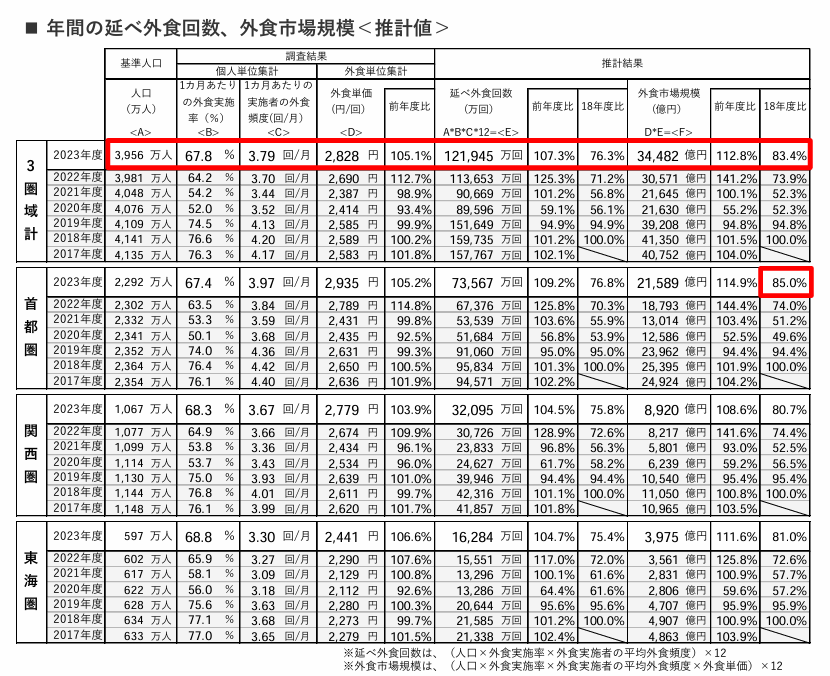

◼ 3권역 총 2023년도(23년 4월~24년 3월) 연간 외식시장 규모는 전년 대비 +12.8%(3조 4482억 엔)로 추산되었다. 코로나 사태 4년째인 외식시장 규모는 18년도 대비[코로나 사태 이전 대비] 83.4%까지 회복했다.

◼ 월간 외식 실시율은 전년 대비 +3.6pt(67.8%), 실시자의 외식 빈도는 전년 대비 +2.4%(3.79회), 외식 단가는 전년 대비 +5.1%(2,828엔)로 각각 증가했다.

※외식: 저녁 이후의 식사에 대해, 가게에서 식사를 한 경우를 대상으로 한다. 소비지 범위로 각 권역의 거주자가 각 권역의 대상 도부현 내에서 한 외식을 대상으로 하고 있으며, 권역 밖에서 한 외식은 포함하지 않는다. 또한 저녁 이후, 하루 2회까지의 외식을 포함한다.

2. 성별 연령별 외식 실태 [P4]

◼ 18년도 대비 외식시장 규모 회복이 진행된 성별 연령은 '여성/50대'(+2.7%), '여성/30대'(5.1%). 회복이 늦어진 성별 연령은 '여성/60대'(–30.4%), '남성/60대'(–29.7%).

3. 업태별 외식 실태 [P5]

◼ '이자카야'의 시장 규모는 전년 대비 +18.5%. '이자카야'는 2년 연속으로 횟수 점유율을 높였다(2021년도 9.9% → 2022년도 13.6% → 2023년도 14.4%).

4. 연도별 분석 코로나 이후 음주 시장 예측 [P6]

◼ 지난 6년간 외식 시장을 비교해보면, 외식 전체 횟수가 18년도 대비(코로나 사태 이전 대비) 76.3%까지 돌아온 것에 비해, 음주를 동반한 외식 횟수는 같은 68.0%로 음주를 동반한 외식의 회복이 더딘 편이다.

【중식 동향】

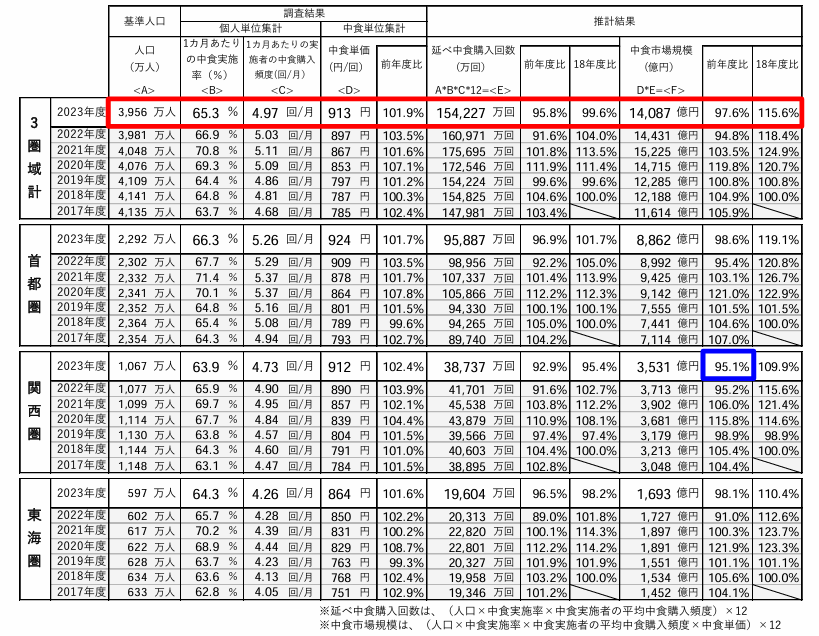

5. 중식 횟수 및 시장 규모 [P7]

◼ 3권역의 2023년도(23년 4월~24년 3월) 연간 중식 시장 규모는 전년 대비 -2.4%(1조 4,087억 엔)로 추산되었다.

코로나 사태 4년째에 외식 시장 규모는 코로나 사태 이전의 83.4%까지 회복되었고, 중식 시장 규모는 115.6%가 되었다.

◼ 1개월당 중식 실시율과 실시자의 구매 빈도는 전년도를 밑돌았고, 중식 단가는 전년 대비 +1.9% 증가했다.

※중식: 저녁 이후의 식사에 대해 외부에서 사 온 것을 먹거나 배달이나 택배를 이용하여 먹은 경우를 대상으로 한다. 소비지 범위로 각 권역의 거주자가 각 권역의 대상 도도부현 내에서 구매한 중식을 대상으로 하고 있으며, 권역 밖에서 구매한 중식은 포함하지 않는다. 또한 저녁 이후 하루에 2회까지(구매 금액 상위 2위까지)의 중식을 포함한다.

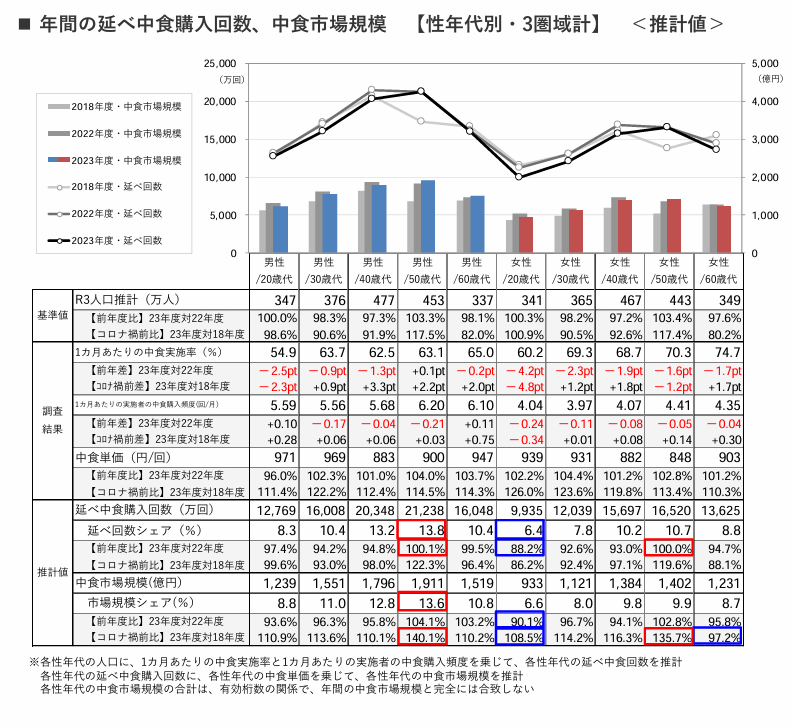

6. 성별 연령별 중식 실태 [P8]

◼ 전년 대비 중식 구매 횟수가 가장 많이 줄어든 성별 연령은 '여성/20대'(–11.8%)로, 중식 이용은 50대 남녀가 활발한 반면, 20대~40대 여성은 다른 성별 연령만큼 적극적이지 않은 것으로 보인다.

조사 개요

●조사 목적 수도권, 간사이권, 도카이권의 저녁 이후 외식 및 중식 시장 규모를 파악하기 위해 실시. 또한 업태별 시장 규모와 성별 연령별 외식 및 중식 실태를 밝히는 것도 목적으로 했다.

●조사 대상 수도권, 간사이권, 도카이권의 각 권역 중심부에서 철도 거리가 대략 수도권: 90분권, 간사이권: 80분권, 도카이권: 60분 권의 시구정촌에 사는 20~69세의 남녀(주식회사 마크로밀의 등록 모니터)

調査対象者の居住地の範囲 (조사 대상자의 거주지 범위)

首都圏 (수도권)

- 東京都(一部除外) (도쿄도 일부 제외)

- 神奈川県(一部除外) (가나가와현 일부 제외)

- 千葉県(県東・県南の一部除外) (치바현 동부 및 남부 일부 제외)

- 埼玉県(県西の一部除外) (사이타마현 서부 일부 제외)

- 茨城県の一部 (이바라키현 일부)

関西圏 (간사이권)

- 大阪府全域 (오사카부 전역)

- 兵庫県(県北の一部除外) (효고현 북부 일부 제외)

- 京都府(府北の一部除外) (교토부 북부 일부 제외)

- 奈良県の一部 (나라현 일부)

- 滋賀県の一部 (시가현 일부)

東海圏 (도카이권)

- 愛知県(一部除外) (아이치현 일부 제외)

- 岐阜県の一部 (기후현 일부)

- 三重県の一部 (미에현 일부)

●조사 방법 인터넷을 통한 조사

●調査の流れ (조사의 흐름)

- 事前調査 (사전 조사)

- 調査の協力者を募集 (조사 협력자를 모집)

- 割付に従ってモニターを確保 (할당에 따라 모니터를 확보)

- 記録期間 (기록 기간)

- モニターが記録用紙をダウンロード (모니터가 기록 용지를 다운로드)

- 1カ月間の夕食以降の外食および中食について用紙に記録 (1개월 동안 저녁 이후 외식 및 중식에 대해 용지에 기록)

- 本調査 (본 조사)

- 翌月頭に本調査画面をオープン (다음 달 초에 본 조사 화면을 오픈)

- 記録用紙に従ってモニターが入力 (기록 용지에 따라 모니터가 입력)

➡ 毎月実施 (매월 실시)

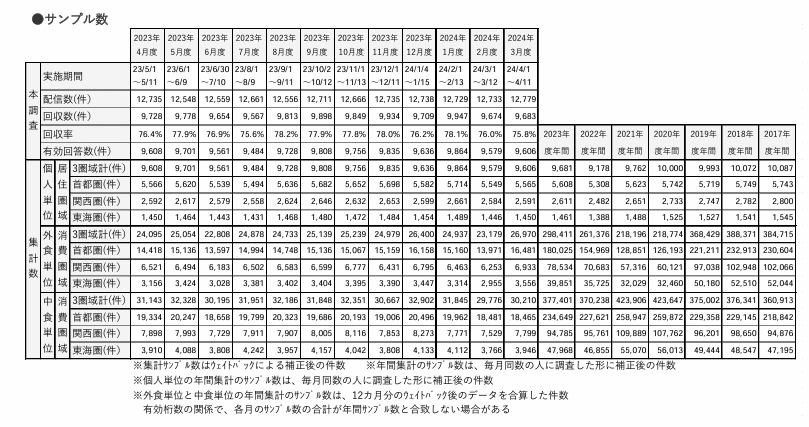

●할당 설정 본 조사에서는 응답자의 편향을 최대한 없애기 위해 성별 2구분 × 연령별 5구분(20대/30대/40대/50대/60대) × 지역 25구분 = 250구간으로 할당을 하여 회수하였다.

●집계 방법 본 조사 결과는 R3년 인구 추계에 근거하여 성별 2구분 × 연령별 5구분 × 지역 25구분 = 250구분으로 가중치 집계를 실시하고 있다. 또한 연간 집계 시 개인 단위 집계의 경우 매월 같은 수의 사람에게 조사한 형태로 보정하여 집계하고 있다. 외식 단위 집계, 중식 단위 집계의 경우 매월 외식 단위, 중식 단위의 가중치 집계 후 샘플을 합산하여 연간 집계를 실시하고 있다. ※2022년도 기준인구: R2년 인구조사인구 ※기준인구 전년도 대비 3권역 합계: -0.6%, 수도권: -0.5%, 간사이권: -0.9%, 도카이권: -0.8%

●표본수

본 조사에서의 정의, 설정 등

본 조사에서 '외식'은 저녁 이후의 식사에 대해, 식당에서 식사한 경우를 대상으로 한다.

음주만 하거나 카페만 이용하는 경우도 포함된다.

저녁 이후에 여러 번 외식한 경우, 하루에 2번(2번째 식당까지)의 외식이 포함된다.

본 조사에서 '중식'은 저녁 이후의 식사에 대해, 밖에서 사 온 음식을 먹거나 배달이나 택배를 이용하여 먹은 경우를 대상으로 한다.

・식사 일부(반찬만 등)를 사서 먹은 경우도 포함된다.

・저녁 이후에 여러 번 중간에 식사를 한 경우, 1일 2회까지(구매 금액 상위 2위까지)의 중간 식사를 포함한다.

●대상 범위 설정

・소비지 범위는 각 권역의 거주자가 각 권역의 대상 도부현 내에서 한 외식이나 반찬(단, 구입한 곳)을 대상으로 하고 있으며, 권역 외(권역 외의 도도부현이나 해외)에서 한 외식이나 반찬은 포함하지 않는다. 단, 권역 내 여행 및 출장은 포함된다.

対象範囲 (대상 범위)

消費地の対象範囲 (소비지의 대상 범위)

首都圏 (수도권)

- 東京都 (도쿄도)

- 神奈川県 (가나가와현)

- 千葉県 (치바현)

- 埼玉県 (사이타마현)

- 茨城県 (이바라키현)

関西圏 (간사이권)

- 大阪府 (오사카부)

- 兵庫県 (효고현)

- 京都府 (교토부)

- 奈良県 (나라현)

- 滋賀県 (시가현)

東海圏 (도카이권)

- 愛知県 (아이치현)

- 岐阜県 (기후현)

- 三重県 (미에현)

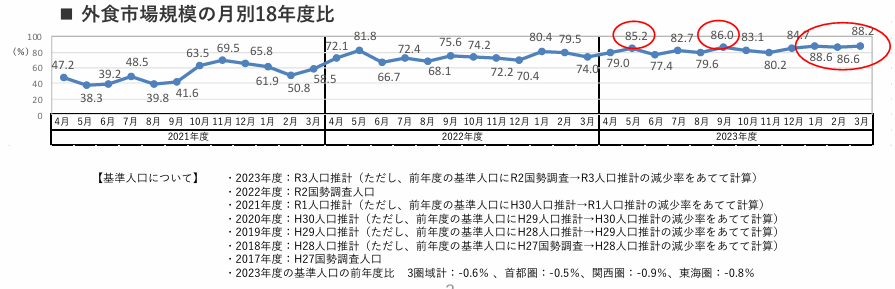

1. 외식 횟수 및 시장 규모

●3권역 총합에서 2023년도(23년 4월~24년 3월) 연간 총 외식 횟수는 전년 대비 +7.3%(12억 1,945만 회), 외식 시장 규모는 동 +12.8%(3조 4,482억 엔)로 추산되었다. 코로나 사태 4년째 외식시장 규모는 코로나 사태 이전인 2018년 대비 83.4%까지 회복했다.

●1개월당 외식 실시율은 전년 대비 +3.6pt(67.8%), 실시자의 외식 빈도는 전년 대비 +2.4%(3.79회), 외식 단가는 전년 대비 +5.1%(2,828엔)로 각각 증가했다.

●권역별로 보면 외식시장 규모가 코로나 사태 이전 수준으로 회복된 비율은 수도권에서 가장 컸다(2018년 대비 85.0%).

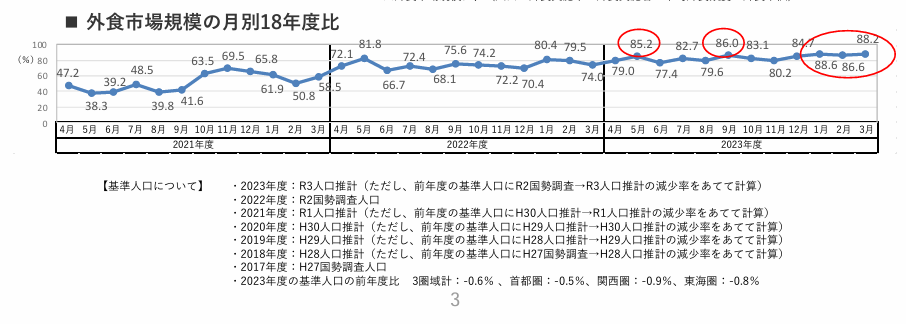

●월별 외식시장 규모를 2018년 같은 달과 비교해 보면 5월과 9월에 85% 이상, 1월 이후 90% 가까이 회복했다.

■ 外食市場規模の月別18年度比

(외식 시장 규모의 월별 2018년도 대비 변화)

그래프 개요

- Y축: 퍼센트(%), 2018년을 100%로 기준하여 월별 외식 시장 규모의 변동을 표시

- X축: 2021년 4월부터 2023년 3월까지의 월별 변화

주요 지점 (강조된 수치)

- 2023년 6월: 85.2%

- 2023년 7월: 86.0%

- 2023년 11월: 88.8%

- 2023년 12월: 86.6%

【基準人口について】 (기준 인구에 대하여)

- 2023年度: R3人口推計 (R3 인구 추계)

- 단, 전년도 기준 인구에 R2 집계 조사 및 R3 인구 추계의 감소율을 반영하여 계산

- 2022年度: R2 집계 조사 인구

- 2021年度: R1 인구 추계

- 단, 전년도 기준 인구에 H30 인구 추계 및 R1 인구 추계의 감소율을 반영하여 계산

- 2020年度: H30 인구 추계

- 단, 전년도 기준 인구에 H29 인구 추계 및 H30 인구 추계의 감소율을 반영하여 계산

- 2019年度: H29 인구 추계

- 단, 전년도 기준 인구에 H28 인구 추계 및 H29 인구 추계의 감소율을 반영하여 계산

- 2018年度: H28 인구 추계

- 단, 전년도 기준 인구에 H27 인구 집계 조사 및 H28 인구 추계의 감소율을 반영하여 계산

- 2017年度: H27 집계 조사 인구

2023년도 기준 인구의 전년 대비 변화율

- 전국 평균: -0.6%

- 수도권: -0.5%

- 간사이권: -0.9%

- 도카이권: -0.8%

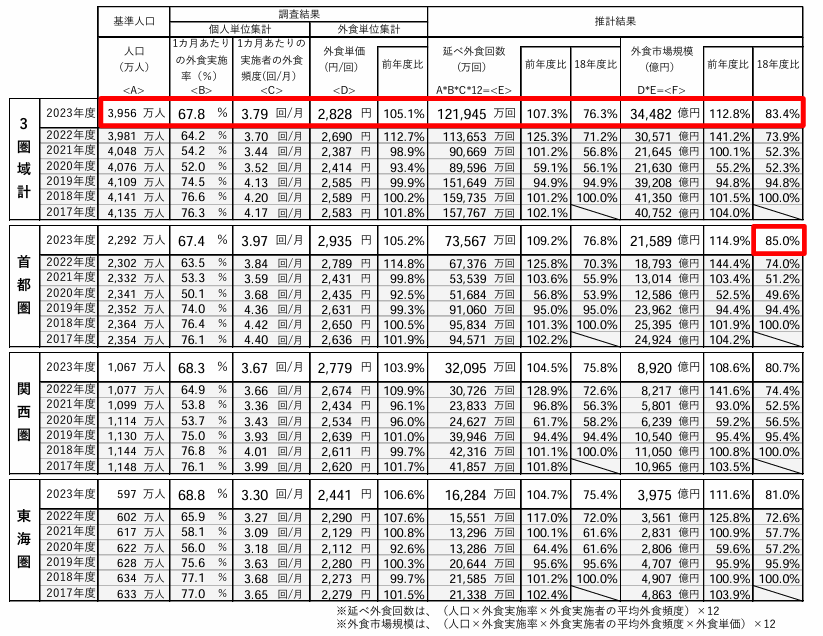

1. 외식 횟수 및 시장 규모

●3권역 총합에서 2023년도(23년 4월~24년 3월) 연간 총 외식 횟수는 전년 대비 +7.3%(12억 1,945만 회), 외식 시장 규모는 동 +12.8%(3조 4,482억 엔)으로 추산되었다. 코로나 사태 4년째 외식시장 규모는 코로나 사태 이전인 2018년 대비 83.4%까지 회복했다. \

●1개월당 외식 실시율은 전년 대비 +3.6pt(67.8%), 실시자의 외식 빈도는 전년 대비 +2.4%(3.79회), 외식 단가는 전년 대비 +5.1%(2,828엔)로 각각 증가했다.

● 권역별로 보면 외식시장 규모가 코로나 사태 이전 수준으로 회복된 비율은 수도권에서 가장 컸다(2018년 대비 85.0%).

● 월별 외식시장 규모를 2018년 동월 대비로 보면 5월과 9월에 85%를 넘었고, 1월 이후 90% 가까이 회복했다.

◼ 연간 총 외식 횟수, 외식시장 규모(추정치)

이미지를 분석하여 외식 시장 규모의 월별 변화와 주요 데이터 포인트를 설명해 줄게.

1. 그래프 개요

- 그래프는 외식 시장 규모의 월별 변화를 나타낸 것으로, 2021년도, 2022년도, 2023년도 데이터를 포함하고 있음.

- Y축(세로축)은 백분율(%), X축(가로축)은 연도별 월을 나타냄.

- 파란색 선 그래프는 각 월별 외식 시장 규모를 보여줌.

2. 주요 데이터 포인트

- 2021년도

- 4~5월: 38.3%까지 감소 (코로나19 영향 가능성)

- 이후 상승세를 보이며 **11월 69.5%, 12월 65.8%**까지 회복.

- 2022년도

- 4월 72.1%에서 시작, 여름(6

8월)에는 **7576%** 유지. - 가을 이후 79.5%까지 증가.

- 4월 72.1%에서 시작, 여름(6

- 2023년도

- 85.2% (5월), 86.0% (7월), 88.6% (11월): 이 수치는 2021~2022년 대비 상당히 높은 수준.

- **하반기(9~12월)**에도 80% 이상 유지, 12월에는 88.6% 기록.

- 3월(연말 효과?)에도 86.6% 유지, 높은 수준의 외식 시장 규모 유지.

3. 주목할 점

- 2021년부터 2023년까지 전반적인 회복세를 보이며, 2023년에는 외식 시장 규모가 80% 이상을 꾸준히 유지.

- 2023년 5월, 7월, 11월에 85% 이상을 기록하며 외식 시장 활성화 확인됨.

- 2023년 12월(88.6%)은 3년간 최고치, 연말 외식 수요 증가의 영향을 받은 것으로 보임.

4. 추가 정보 (기준 인구 관련)

- 각 연도의 인구 기준이 달라 계산 방식에 차이가 있음.

- 2023년도의 기준 인구는 전년 대비 -0.6% 감소했으며, 지역별로 **수도권 -0.5%, 관동권 -0.9%, 도쿄권 -0.8%**로 나타남.

- 인구 감소에도 불구하고 외식 시장 규모는 증가, 이는 외식 소비 성향 증가나 소비 회복의 영향으로 해석 가능.

5. 결론

- 2021년 코로나19 여파로 크게 감소했던 외식 시장이 2022년부터 회복세를 보이며, 2023년에는 전반적으로 80% 이상 유지.

- 특히 2023년 11~12월에는 88.6%까지 상승, 외식 업계의 회복이 지속됨을 시사.

- 인구 감소와 관계없이 외식 소비는 증가하는 추세를 보이며, 향후 2024년도에는 90% 이상 회복 가능성도 있음.

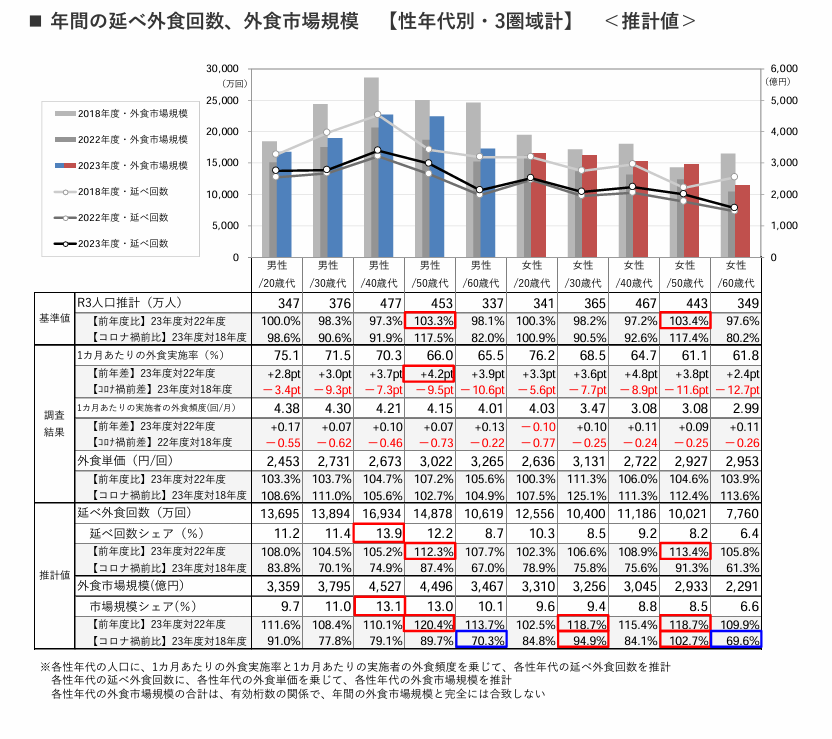

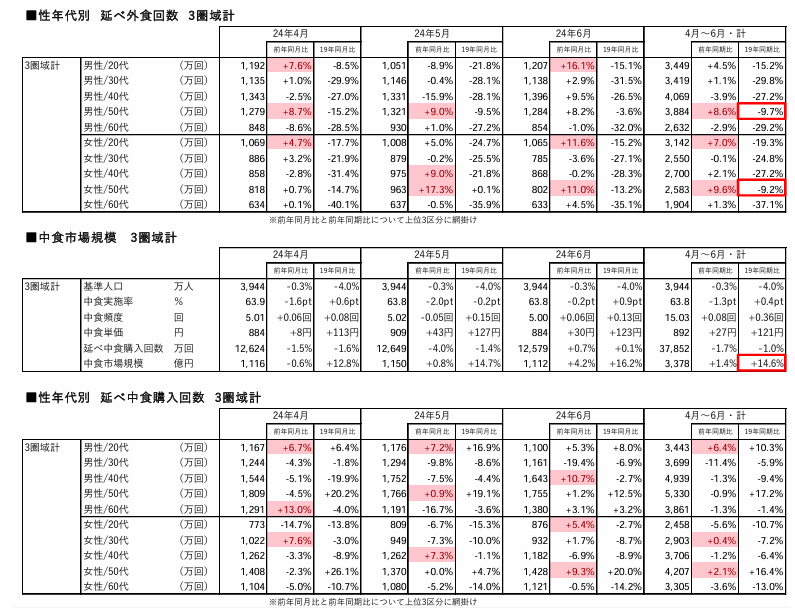

2. 성별 연령별 외식 실태

●3권역 총합에서 성별 연령별 외식시장은 코로나 사태 이전과 마찬가지로 '남성/40대'가 총 이용횟수 점유율, 시장규모 점유율 모두 가장 높다.

●전년도 대비 총 외식 횟수 및 시장규모의 확대가 모두 현저한 성별 연령대는 남녀 모두 50대이며, 횟수는 전년 대비 +10% 이상, 시장규모는 전년 대비 +20% 가까이 증가했다. 다른 연령대에 비해 기준인구가 증가하여 외식 실시율이 증가한 결과라고 할 수 있다. 동시에 '여성/30대'의 외식 시장규모가 증가하고 있다.

●18년도 대비 외식시장 규모 회복이 진행된 성별 연령대는 '여성/50대'와 '여성/30대'로 '여성/50대'(+2.7%)는 100%를 넘어 코로나 사태 이전 수준으로 회복했다.

한편, 18년도 대비 외식시장 규모 회복이 늦어지고 있는 성별 연령대는 '여성/60대'(–30.4%)와 '남성/60대'(–29.7%)로 코로나 사태 이전의 70% 수준이다.

1. 그래프 개요

- 제목: 연간 외식 횟수 및 외식 시장 규모 (성·연령대별, 3개 권역 기준) 추정치

- 그래프 요소:

- 막대 그래프: 연도별 외식 시장 규모

- 회색: 2018년도

- 빨강: 2022년도

- 파랑: 2023년도

- 선 그래프: 연간 외식 횟수(흰색 원)

- 막대 그래프: 연도별 외식 시장 규모

- 분석 대상: 성별 및 연령대별 외식 시장 규모 변화 (남성/여성 20~60대)

2. 표 분석 (핵심 데이터)

(1) R3 인구 추정 (단위: 만 명)

- 2023년 기준 인구 추정치는 남성 20대(347만), 남성 30대(376만) 등으로 분류됨.

- 2022년 대비 증감률이 표시됨.

- 남성 50대(117.5%), **여성 50대(117.4%)**는 증가 폭이 큼.

- 반면, 남성 60대(82.0%), **여성 60대(80.2%)**는 감소.

(2) 1개월당 외식 실수행율 (%)

- 2023년 대비 2022년과 비교했을 때 연령대별 외식 실수행율 증가/감소 수치 표시됨.

- 예를 들어 남성 20대는 +2.8pt 증가했지만, 남성 30대는 -9.3pt 감소.

- 남성 60대(-10.6pt), 여성 60대(-12.7pt) 등 고연령층에서 외식 횟수가 크게 감소함.

(3) 1개월당 외식 빈도 (회)

- 남성 20대: 75.1회, 남성 30대: 71.5회, 남성 40대: 70.3회 등으로 표시됨.

- 남성 50대는 66.0회로 상대적으로 낮음.

- 여성 30대(68.5회), 여성 40대(64.1회) 등으로 여성도 비슷한 경향.

(4) 1회당 외식비 (円)

- 외식 1회 평균 비용을 보면:

- 남성 20대: 2,453円

- 남성 30대: 2,731円

- 남성 40대: 3,022円

- 남성 50대: 3,223円 → 가장 높은 비용

- 여성 20대: 2,331円

- 여성 30대: 2,722円

- 여성 40대: 2,927円

- 여성 50대: 2,953円

- 남성 50대(3,223円)와 여성 50대(2,953円)에서 상대적으로 높은 지출.

(5) 연간 총 외식 횟수 (단위: 만 회)

- 전체적으로 남성의 연간 외식 횟수가 여성보다 많음.

- 예) 남성 40대: 16,295만 회, 남성 50대: 14,878만 회.

- 여성 40대: 10,118만 회, 여성 50대: 8,604만 회.

(6) 연간 외식 시장 규모 (단위: 억円)

- 남성 40대: 4,967억円 (가장 큼)

- 남성 50대: 4,496억円

- 여성 40대: 3,056억円

- 여성 50대: 2,933억円

- 전체적으로 40~50대가 외식 시장에서 중요한 소비층.

(7) 시장 점유율 (%)

- 남성 50대(120.4%), 여성 50대(118.7%) 등 50대의 외식 시장 점유율 상승.

- 반면 여성 60대(69.6%) 등 고연령층 감소.

3. 주요 분석 포인트

- 50대 남녀의 외식 시장 기여도 증가

- 남성 50대: 외식 실수행율 감소(-7.3pt)했지만 시장 점유율(120.4%) 증가.

- 여성 50대: 외식 횟수 감소(-11.6pt)에도 불구하고 시장 점유율 118.7% 증가.

- 젊은 층의 외식 실수행율은 일부 증가, 그러나 전체 외식 횟수 감소

- 남성 20대, 30대의 실수행율 변화는 크지 않지만, 외식 빈도는 전반적으로 하락.

- 여성 20대, 30대도 외식 횟수가 감소.

- 고연령층(60대)의 외식 횟수 및 소비 감소

- 남성 60대(-10.6pt), 여성 60대(-12.7pt)로 외식 빈도 급감.

- 시장 점유율도 60대에서 크게 감소(남성 82.0%, 여성 80.2%).

4. 결론

- 50대 남성이 외식 시장에서 중요한 소비층으로 자리 잡음.

- 외식 횟수는 줄었지만, 소비 금액이 증가하여 시장 점유율 상승.

- 60대 이상의 고령층은 외식 시장에서 점점 비중이 줄어드는 추세.

- 인구 감소 및 소비 감소로 인해 시장 점유율도 급락.

- 젊은 층(20~30대)은 외식 횟수 감소, 일부 실수행율 증가

- 경제적 부담이나 라이프스타일 변화로 외식 빈도 감소 가능성.

이 데이터를 바탕으로, 외식 업계에서는 50대 이상의 소비 성향에 맞춘 마케팅 전략이 필요할 것으로 보이며, 젊은 층을 위한 가성비 높은 외식 옵션도 중요할 것으로 예상돼.

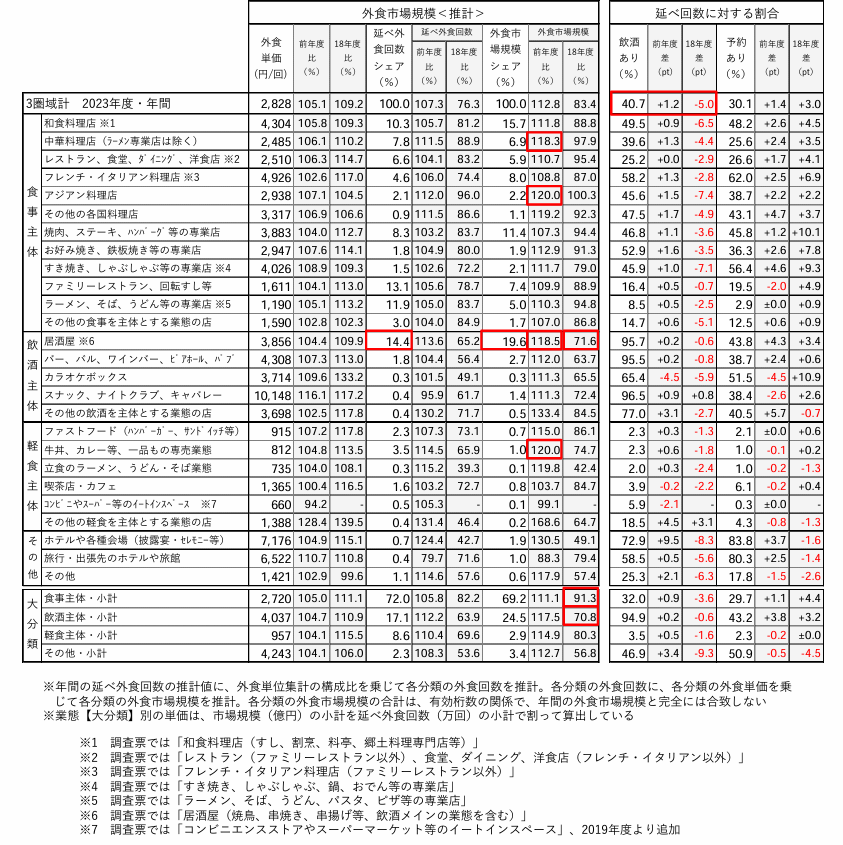

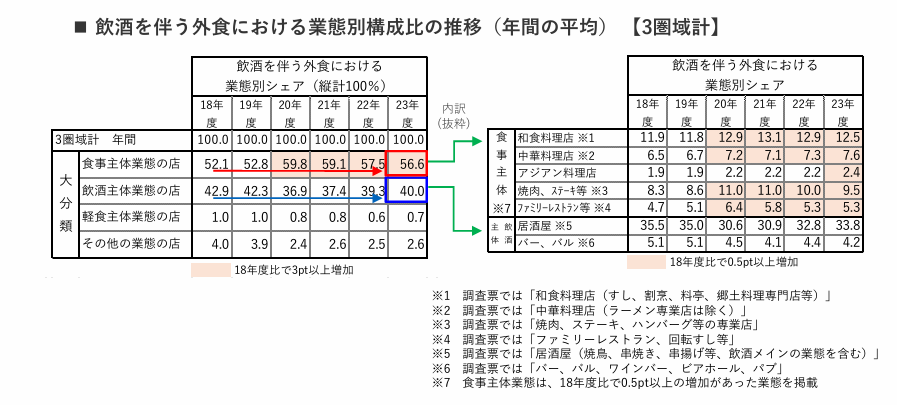

3. 업태별 외식 실태

●2013년도에는 '이자카야'가 업태별 총 외식 횟수 점유율 14.4%, 외식 시장 규모 점유율 19.6%로 최대였다.

●'기타'나 이용 횟수 점유율이 1% 미만인 업종을 제외하고 시장 규모가 크게 증가한 업종은 '아시아 요리점', '규동 등'(모두 전년 대비 +20.0%), '이자카야'(동 +18.5%), '중화 요리점'(동 +18.3%)이었다. '이자카야'의 18년도 대비는 71.6%까지 회복했다.

●18년도 대비로 보면 '음주 주체' 업태・계 시장규모는 70.8%, '식사 주체' 업태・계는 91.3%까지 회복.

●음주를 동반한 외식 횟수 점유율은 40.7%로 전년보다 1.2%p 증가, 18년도 대비 5.0%p 감소하여 코로나 사태 이전 수준에 근접.

연간 총 외식 횟수, 외식 시장 규모 [업태별, 3권역 합계] <추정치>

음주 유무, 예약 유무별 총 횟수 점유율 [업태별, 3권역 합계] (외식 횟수 기준)

1. 개요

- 제목: 외식 시장 규모 추정 (2023년)

- 분석 기준: 3개 권역별 외식 시장 규모 및 연간 변화

- 주요 지표:

- 외식 평균 단가 (円/1회)

- 전년 대비 변화율 (%)

- 외식 횟수 증가율 (%)

- 외식 시장 점유율 (%)

- 연간 외식 횟수 변화

- 예약 비율 변화

2. 주요 데이터 분석

(1) 외식 평균 단가

- 전체 외식 평균 단가는 2,828円.

- 주요 업종별 단가 (円/1회):

- 일식 (和食・居酒屋): 4,304円 → 높은 단가 유지

- 프렌치 & 이탈리안: 4,296円

- 레스토랑 & 패밀리 레스토랑: 2,510円

- 카페 & 바: 3,856円

- 패스트푸드: 915円 (가장 낮음)

- 라면 & 우동: 1,353円

- 기타 경식 (軽食): 1,365円

- 프렌치 & 이탈리안 레스토랑, 일식이 가장 높은 가격대, 패스트푸드와 면류는 상대적으로 저렴.

(2) 외식 시장 규모 변화 (전년 대비)

- 총 시장 규모는 105.2% 성장.

- 주요 업종별 성장률:

- 프렌치 & 이탈리안 레스토랑: 106.3%

- 패밀리 레스토랑 & 다이닝: 106.3%

- 카페 & 바: 113.3% (가장 높은 성장률)

- 패스트푸드: 104.2% (소폭 증가)

- 라면 & 우동: 104.0%

- 경식(軽食): 104.0%

- 특이점: 카페 & 바(113.3%)가 가장 높은 성장률, 반면 면류, 경식 등은 상대적으로 낮은 성장률.

(3) 외식 횟수 변화

- 연간 외식 횟수 증가율:

- 패스트푸드: 117.8% 증가

- 카페 & 바: 113.0% 증가

- 라면 & 우동: 104.0% 증가

- 기타 경식: 104.0% 증가

- 패스트푸드와 카페 & 바에서 외식 횟수가 증가, 이는 빠르고 간편한 식사 선호도가 반영된 결과.

(4) 외식 시장 점유율 (%)

- 카페 & 바: 112.0% (성장세 유지)

- 프렌치 & 이탈리안 레스토랑: 120.0% (고급 레스토랑 시장 확대)

- 패스트푸드: 117.8% (소비 증가)

- 면류(라면 & 우동): 104.0% (소폭 증가)

- 일식: 111.8% (꾸준한 수요 유지)

- 프렌치 & 이탈리안 레스토랑의 점유율이 가장 높으며, 패스트푸드와 카페도 빠르게 성장.

(5) 연간 외식 횟수 변화

- 일부 업종은 감소:

- 카페 & 바: -5.0pt

- 경식 (軽食): -3.0pt

- 면류 (라면 & 우동): -1.6pt

- 기타 소매 음식점: -4.5pt

- 고급 레스토랑은 증가세를 보이지만, 저가 음식점 및 간단한 식사는 감소세.

3. 결론

- 프렌치 & 이탈리안 레스토랑, 패밀리 레스토랑, 카페 & 바의 성장세가 두드러짐.

- 외식 평균 단가가 높은 레스토랑이 성장.

- 소비자들이 고급 외식을 선호하는 경향.

- 패스트푸드와 카페 & 바에서 외식 횟수가 증가.

- 간편하고 빠른 식사를 원하는 소비자 증가.

- 면류 및 간편식의 점유율은 감소.

- 저가 외식 시장의 경쟁 심화.

- 예약 비율 변화

- 예약을 요하는 외식 형태가 증가하며, 계획적인 외식이 늘어남.

👉 결론적으로, 외식 시장에서 "고급 외식"과 "빠르고 간편한 외식"이 동시에 성장하고 있는 경향을 보이고 있어. 소비 트렌드가 고급화되는 한편, 바쁜 현대인들은 패스트푸드와 카페를 더 많이 이용하는 모습

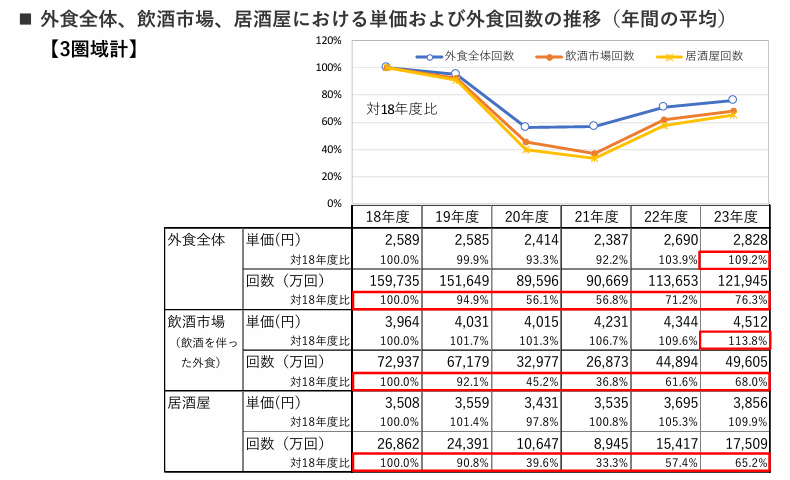

4. 경년 분석 코로나 이후 음주 시장 예측

●지난 6년간 외식 시장을 비교했다. 외식 전체 횟수가 2018년 대비(코로나 사태 이전 대비) 76.3%까지 회복된 반면, 음주를 동반한 외식 횟수는 68.0%로 음주를 동반한 외식의 회복이 둔화된 반면, 단가는 음주를 동반한 외식의 성장이 크게 높아져 고부가가치화가 진행되고 있다고 볼 수 있다.

●음주를 동반한 외식을 추출하여 업태별 점유율을 살펴보면 코로나 사태 직후인 2020년에 음주 위주 업태의 점포 점유율이 크게 하락하고 식사 위주 업태의 점포 점유율이 상승했다. 그 후 음주 위주 업태의 점포 점유율이 회복되면서 식사 위주 점포에서의 음주 기회 점유율은 하락 추세에 있지만 코로나 사태 이전과 비교하면 여전히 식사 위주 점포로의 전환이 계속되고 있다.

● 앞으로도 외식사업에서의 음주 횟수 증가, 음주를 동반한 외식에서의 고부가가치화 상황이 지속될 것으로 예상된다.

1. 개요

- 제목: 외식 전체, 음주 시장, 이자카야에서의 단가 및 외식 횟수 추이 (연평균)

- 분석 항목:

- 외식 전체 (외食全体)

- 음주 시장 (飲酒市場 - 술을 동반한 외식)

- 이자카야 (居酒屋 - 일본식 술집)

- 주요 분석 지표:

- 1회 외식 단가 (円)

- 연간 외식 횟수 (만 회)

- 2018년(기준 연도) 대비 비율 (%)

2. 주요 데이터 분석

(1) 외식 전체 시장

- 단가 변화 (円)

- 2018년: 2,589円

- 2023년: 2,828円 (109.2% 증가)

- 전반적으로 외식 비용이 증가하는 추세.

- 연간 외식 횟수 (만 회)

- 2018년: 159,735만 회 (기준)

- 2020년: 56.1%로 급감 (코로나 영향)

- 2023년: 76.3%까지 회복

- 아직 코로나 이전 수준으로 완전히 회복되지는 않음.

(2) 음주 시장 (술을 동반한 외식)

- 단가 변화 (円)

- 2018년: 3,964円

- 2023년: 4,512円 (113.8% 증가)

- 외식 단가 상승률이 외식 전체보다 높음.

- 연간 외식 횟수 (만 회)

- 2018년: 72,937만 회

- 2020년: 39.6%로 급감 (코로나 영향)

- 2023년: 68.1%까지 회복

- 일반 외식보다 회복세가 더딘 편.

(3) 이자카야 (居酒屋 - 일본식 술집)

- 단가 변화 (円)

- 2018년: 3,508円

- 2023년: 4,051円 (115.5% 증가)

- 이자카야 단가 상승률이 가장 큼.

- 연간 외식 횟수 (만 회)

- 2018년: 26,862만 회

- 2020년: 33.3%로 급감 (코로나 영향)

- 2023년: 65.2%까지 회복

- 음주 시장보다 회복 속도가 느림.

3. 주요 분석 포인트

- 외식 단가 상승

- 외식 전체(109.2%), 음주 시장(113.8%), 이자카야(115.5%) 모두 2018년 대비 외식 비용이 증가.

- 특히 이자카야는 가장 높은 상승률을 보이며, 고급화 경향이 나타남.

- 코로나 이후 외식 횟수 회복 지연

- 외식 전체는 76.3%까지 회복했으나, 음주 시장(68.1%) 및 이자카야(65.2%)는 상대적으로 낮은 회복률을 기록.

- 이자카야 시장의 회복이 가장 느림, 이는 재택근무 증가 및 술 문화 변화 때문일 가능성.

- 음주 시장과 이자카야의 차이

- 음주를 포함한 외식 시장(68.1%)은 회복 중이지만, 이자카야(65.2%)는 여전히 회복세가 더딤.

- 이는 일본의 이자카야 업계가 코로나 이후 구조적 변화를 겪고 있음을 시사.

4. 결론

- 외식 단가는 전반적으로 증가했으며, 특히 이자카야에서 가장 높은 상승률을 기록.

- 외식 횟수는 코로나 이전 수준으로 완전히 회복되지 않았음.

- 음주 시장과 이자카야 시장은 여전히 회복이 더딘 상태로, 이는 소비 패턴 변화와 직장 회식 문화 감소 등의 영향을 받은 것으로 보임.

- 이자카야 업계는 고급화 전략을 통해 생존을 모색할 가능성이 높음.

👉 요약하자면, 일본 외식 시장은 비용 증가와 소비 패턴 변화 속에서 구조적 전환을 겪고 있으며, 특히 이자카야 업계는 새로운 전략이 필요할 것으로 보인다.

1. 개요

- 제목: 음주를 동반한 외식 시장의 업종별 구성비 변화 (연간 평균)

- 분석 항목:

- 음주 외식 시장의 업종별 점유율 변화 (2018~2023)

- 대분류 (3가지)

- 식사 중심 업종 (食事主体業態)

- 음주 중심 업종 (飲酒主体業態)

- 경식 (軽食主体業態) 및 기타

- 세부 업종 변화

- 일식 (和食料理)

- 서양식 (洋食料理)

- 중화요리 (中華料理)

- 패밀리 레스토랑 (ファミリーレストラン)

- 이자카야 (居酒屋)

- 바/펍 (バー・パブ)

2. 주요 데이터 분석

(1) 대분류별 변화

① 식사 중심 업종 (食事主体業態)

- 2018년: 52.1% → 2023년: 56.6% (4.5% 증가)

- 코로나 이후 외식 시장에서 ‘식사 중심’ 업종이 증가하는 경향.

- 회식 문화가 감소하고, 가족 및 개인 중심의 외식 수요가 늘어난 것으로 해석 가능.

② 음주 중심 업종 (飲酒主体業態)

- 2018년: 42.9% → 2023년: 40.0% (2.9% 감소)

- 음주 중심 업종의 감소는 이자카야(居酒屋) 및 바/펍(バー・パブ)의 이용률 감소를 의미.

- 이는 일본 내 회식 문화 축소 및 혼술(혼자 마시는 술) 문화 증가와 관련이 있을 가능성이 큼.

③ 경식 및 기타 업종

- 경식 (軽食): 1.0% → 0.6% (소폭 감소)

- 기타 업종 (その他): 4.0% → 2.8% (감소)

- 상대적으로 외식 소비에서 차지하는 비중이 미미함.

(2) 세부 업종별 변화

① 증가한 업종

- 일식 (和食料理店): 11.8% → 13.5% (+1.7pt 증가)

- 패밀리 레스토랑 (ファミリーレストラン): 4.7% → 5.7% (+1.0pt 증가)

- 서양식 (洋食料理店): 6.1% → 7.3% (+1.2pt 증가)

✅ 전통적인 일본 요리 및 가족 중심 외식 업종이 증가

→ 가족 단위 외식, 품질 중심 외식 증가.

② 감소한 업종

- 이자카야 (居酒屋): 18.1% → 16.3% (-1.8pt 감소)

- 바/펍 (バー・パブ): 5.4% → 4.2% (-1.2pt 감소)

❌ 이자카야 및 바/펍 이용 감소

→ 코로나 이후 회식 문화 감소, 혼술/소규모 모임 선호.

3. 주요 분석 포인트

- 음주 중심 외식 비중 감소, 식사 중심 외식 증가

- 과거 대비 ‘회식’보다 ‘식사’가 주된 외식 형태로 변화.

- 일식, 서양식, 패밀리 레스토랑 증가 → 가족 단위 외식 증가.

- 이자카야 및 바/펍 업종의 비중 축소

- 코로나 이후 회사 회식 문화 감소, 재택근무 확산 등이 원인일 가능성.

- 혼술 및 소규모 모임 선호 경향이 나타남.

- 고급 외식 시장 성장

- 고급 일본 요리, 서양식 레스토랑 선호 증가 → 고품질 식사 경험에 대한 소비 증가.

4. 결론

📌 외식 시장에서 '식사 중심' 업종이 강세, 음주 중심 업종은 감소하는 추세

📌 이자카야(居酒屋)와 바/펍의 감소 → 회식 감소, 개인·가족 외식 증가

📌 고급 외식 업종(일식, 서양식, 패밀리 레스토랑)이 성장세

👉 회식 문화가 줄어들면서, 개별 소비자 중심의 외식 트렌드가 강화되고 있음. 이자카야 업계는 변화하는 소비 패턴에 맞춰 고급화 전략이 필요할 것으로 보임.

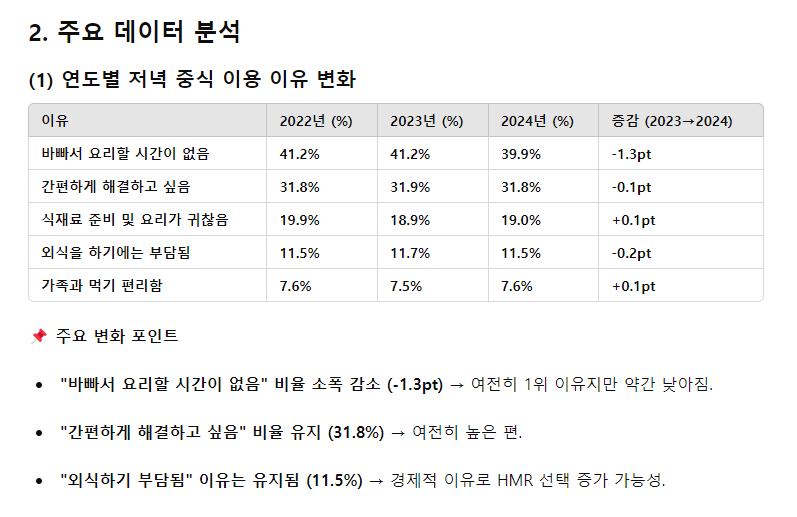

5. 중식 횟수 및 시장 규모

●3권역 총합에서 2023년도(23년 4월~24년 3월) 연간 중식 총 구매 횟수는 전년 대비 -4.2%(15억 4,227만 회), 중식 시장 규모는 전년 대비 -2.4%(1조 4,087억 엔)로 추산되었다. 코로나 사태 4년째 외식·중식 시장 규모는 외식 시장 규모가 코로나 사태 이전의 83.4%까지 회복했고, 중식 시장 규모는 2년 연속 하락한 115.6%를 기록했다.

●1개월당 중식 실시율과 실시자의 구매 빈도는 전년도를 밑돌았지만, 중식 단가는 전년 대비 1.9% 상승했다.

● 권역별로 보면 간사이 권역에서 반찬 시장 규모 감소폭이 가장 컸다(전년도 대비 -4.9%).

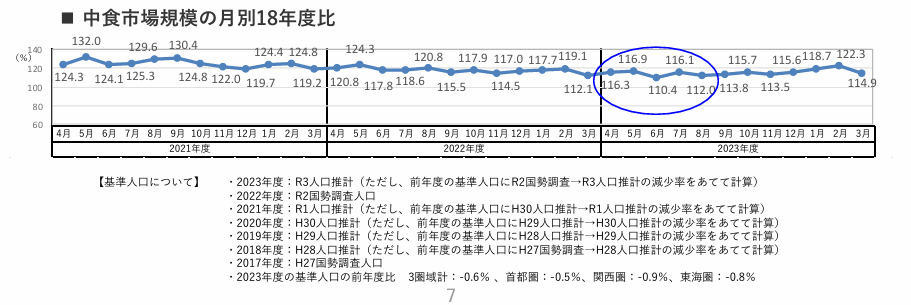

● 월별 반찬 시장 규모를 18년도 동월 대비로 보면 23년 4월부터 8월까지의 상반기 수준은 22년 동기 대비 저조했다.

1. 그래프 개요

- 제목: 중식(中食) 시장 규모의 월별 변화 (연도별 비교)

- X축 (가로축): 2021년

2023년 월별 데이터 (4월3월) - Y축 (세로축): 시장 규모 변동 비율 (%)

- 파란색 선 그래프: 각 월별 중식 시장 규모 지수 변동

- 강조된 영역 (파란색 원): 2022년 6월~7월 시장 규모 저점

2. 주요 데이터 분석

(1) 2021년

- 최고점: 4월 (132.0%)

- 평균 지수: 120~130% 범위 유지

- 전체적으로 안정적인 시장 규모 유지

(2) 2022년

- 최고점: 4월 (124.8%)

- 저점: 7월 (116.3%) 및 8월 (110.4%) → 중식 시장 위축 구간

- 가을 이후 회복세 (11월 117.9%, 12월 119.1%)

- 7~8월 급감 원인: 여름 휴가철 및 계절적 요인 가능성

(3) 2023년

- 초반 (4~5월): 116.9% → 전년 동기 대비 소폭 감소

- 6월~8월: 116.1%, 110.4%, 113.8% → 2022년과 유사한 저점 형성

- 하반기 이후 회복세: 11월 118.7%, 12월 122.3% → 전년 동기 대비 소폭 증가

3. 주요 분석 포인트

- 중식 시장의 계절적 패턴 확인

- 2022년과 2023년 모두 여름(6~8월)에 시장 규모가 감소.

- 가을 이후(10~12월) 회복세가 뚜렷, 연말 소비 증가 영향.

- 2023년 시장 규모의 안정적인 성장

- 2022년 대비 하반기(10~12월) 수치가 더 높음.

- 전년 대비 지속적인 성장세 유지.

- 여름철 감소 원인

- 여름철 휴가 및 외부 활동 증가로 인해 가정 내 소비 감소 가능성.

- 중식(中食)은 외식과 가정 간편식(HMR)의 중간 개념이므로, 계절적 소비 패턴이 영향을 미칠 가능성이 큼.

4. 결론

📌 중식 시장은 연중 안정적인 성장을 보이지만, 여름철(6~8월)에 일시적인 감소 경향이 있음

📌 2023년 하반기(10~12월) 시장 규모는 전년 대비 증가, 회복세가 더욱 뚜렷

📌 중식(HMR) 시장은 여름철 수요 감소에 대응한 마케팅 전략이 필요할 것으로 보임 (예: 여름철 간편식 프로모션 강화)

👉 결론적으로, 중식 시장은 장기적인 성장세를 유지하지만, 계절적 변동성을 고려한 전략이 필요할 것으로 보인다.

6. 성별 연령별 중식 실태

●3권역 합계에서 성별 연령별 중식 시장은 전년도까지 '남성/40대'가 총 이용 횟수 점유율, 시장 규모 점유율 모두 가장 높았으나, 23년도에는 '남성/50대'가 모두 가장 높아졌다.

●전년도 대비 중식 구매 횟수가 가장 많이 줄어든 연령대는 '여성/20대'로, 전년도의 7.0%에서 점유율이 더 낮아졌다.

●중식 시장 규모는 코로나19 이전인 2018년과 비교하면 50대 남녀 모두에서 큰 폭으로 증가하여 코로나19 이전보다 35% 이상 증가했다. 한편, '여성/60대'에서는 코로나19 이전 규모를 밑돌아 중식 이용은 정체 상태에 있다.

1. 개요

- 제목: 연간 중식 구매 횟수 및 중식 시장 규모 (성별·연령대별) 추정치

- 분석 항목:

- 연령대별 중식 소비 비율 변화

- 중식 평균 구매 단가

- 연간 중식 구매 횟수

- 중식 시장 규모 및 점유율

- 그래프 설명:

- 막대 그래프 (색상별 비교): 2018년, 2022년, 2023년 중식 시장 규모

- 선 그래프 (흰색/검정선): 연간 중식 구매 횟수 추이

2. 주요 데이터 분석

(1) 연령대별 중식 구매 비율 변화

- 1개월당 중식 구매 비율 (%)

- 2023년 남성 40대: 62.5%, 남성 50대: 51.8%

- 2023년 여성 40대: 70.3%, 여성 50대: 74.7% → 여성이 남성보다 중식 소비 비율이 높음

- 전년 대비 여성 40대(-1.2pt), 여성 50대(+1.7pt) 변화

- 50대 여성 소비 증가가 눈에 띔

(2) 중식 평균 구매 단가 (円)

- 전체 평균 단가: 970~1,149円 범위

- 고액 소비층:

- 남성 50대 1,149円 (+14.5%)

- 남성 40대 1,122円 (+12.2%)

- 남성 50대의 중식 소비 단가가 가장 높음

- 여성 소비층:

- 여성 50대 1,149円 (+10.3%)

- 여성 40대 1,121円 (+12.3%)

- 여성도 40~50대 소비력이 강함

(3) 연간 중식 구매 횟수 (만 회)

- 총 구매 횟수 변화

- 2018년 대비 남성 30대(100.1%), 남성 50대(100.0%) 완전 회복

- 여성 30대 (88.2%) → 여성 30대 소비 감소

- 여성 50대 (119.6%) → 50대 여성층에서 소비 강세

📌 중식 시장은 30대 여성층에서 감소, 50대 남성·여성층에서 증가

(4) 중식 시장 규모 (억円)

- 남성 50대 (1,519억円, +140.1%) → 가장 큰 성장

- 여성 50대 (1,231억円, +135.7%) → 여성층도 강한 성장

- 여성 30대 (933억円, +114.2%) → 여성 30대는 성장률이 상대적으로 낮음

📌 시장 성장은 50대 남성과 여성에서 가장 크며, 30대 여성층의 성장이 둔화됨

3. 주요 분석 포인트

- 50대 남녀의 중식 소비 증가

- 남성 50대와 여성 50대가 가장 높은 성장률 (140.1%, 135.7%)

- 이는 건강식, 편의식 증가 및 중장년층의 간편식 선호도 증가 영향 가능성.

- 30대 여성층의 소비 감소

- 30대 여성의 연간 중식 구매 횟수가 88.2%로 감소.

- 이는 외식 선호 증가, 다이어트 트렌드, 가정식 선호 증가 가능성.

- 중식 소비 패턴 변화

- 고연령층(50대) 중심의 소비 증가

- 젊은 여성층(30대)의 소비 감소로, 시장 변화 대응 필요

- 중장년층 대상 중식 간편식 마케팅 강화 필요

4. 결론

📌 50대 남녀의 중식 소비가 크게 증가하며, 시장 성장의 중심이 됨

📌 30대 여성층의 중식 소비 감소 경향, 외식 증가 가능성

📌 전체적으로 중식 시장은 성장세이며, 고연령층을 겨냥한 제품이 더 주목받을 가능성

👉 향후 마케팅 전략에서는 50대 소비층을 타겟팅한 프리미엄 중식 간편식 개발이 중요해 보인다.

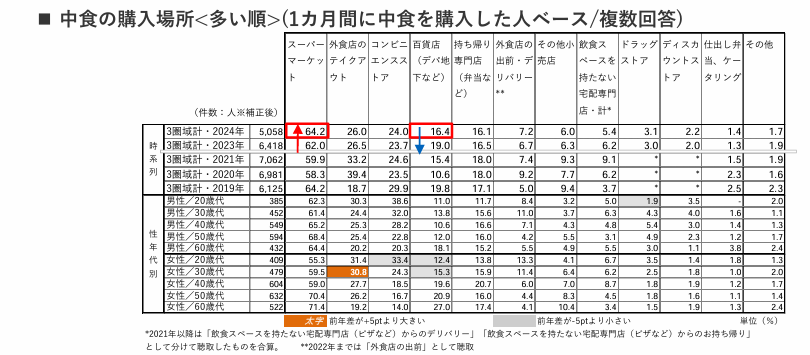

【참고】중식 구매 실태(2024년 4월 추가 조사)

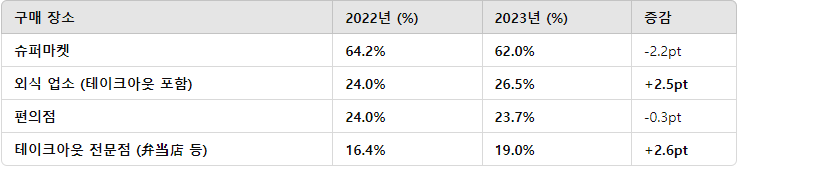

●2024년 4월(1개월간) 저녁 이후 식사로 중식을 이용한 사람의 구매 장소는 전년 동월에 비해 '슈퍼마켓'의 비율이 다소 증가했고 '백화점'의 비율이 감소했다.

●품목별로는 코로나 사태 이전인 2019년 4월에 비해 '반찬류'의 비율이 2.8%포인트 감소했다.

●저녁 식사로 '중식'을 이용하는 이유는 '요리하기 귀찮을 때가 있다'는 답변이 약간 감소했고, '사람이 많이 모이는 공간을 피할 수 있다'는 답변도 약간 감소했다.

【출처】24년 4월, 23년 4월, 21년 4월, 20년 4월, 19년 4월의 외식시장 조사에서 각 월의 1개월간 중식 구매처 등을 청취한 결과를 게재. 공간상의 이유로 22년 4월의 결과는 표시하지 않았다.

1. 개요

- 제목: 중식 구매 장소별 선호도 (1개월 내 중식 구매 경험자 대상, 복수 응답)

- 분석 항목:

- 중식을 주로 구매하는 장소별 비율 변화 (연도별, 성별·연령대별)

- 2022년과 2023년 비교

- 성별 및 연령대별 주요 중식 구매 채널 분석

2. 주요 데이터 분석

(1) 연도별 중식 구매 장소 변화

📌 주요 변화 포인트

- 슈퍼마켓 구매율 소폭 감소 (-2.2pt) → 여전히 1위지만 점유율 소폭 하락.

- 외식 업소 및 테이크아웃 전문점 이용 증가 (+2.5pt, +2.6pt) → 즉석 조리식품 및 외식 테이크아웃 선호 증가.

- 편의점 구매율은 큰 변화 없음 (-0.3pt).

(2) 성별·연령대별 구매 장소 선호도

① 성별 분석

📌 남녀 차이 분석

- 여성은 슈퍼마켓 이용 비율이 남성보다 높음 (71.4% vs. 57.1%) → 가정식 대체식(HMR) 선호도 높음.

- 남성은 외식 업소 테이크아웃 비율이 여성보다 높음 (30.8% vs. 23.3%) → 간편하고 빠른 식사 선호.

② 연령대별 분석

연령대별 경향

- 20대 남성은 외식 테이크아웃(38.3%)과 편의점(30.7%) 이용률이 가장 높음.

- 연령이 높아질수록 슈퍼마켓 이용률 증가, 편의점 이용률 감소.

- 50대 이상에서도 외식 테이크아웃 비율(30%) 유지 → 연령이 높아져도 외식 선호층 존재.

3. 주요 분석 포인트

- 슈퍼마켓 중심이지만, 외식 테이크아웃과 전문점 이용 증가

- 여전히 슈퍼마켓이 가장 많이 이용되지만 (-2.2pt 감소), 외식 업소 및 테이크아웃 전문점 이용 증가.

- 이는 즉석 섭취 가능 식품(HMR)과 외식 배달·테이크아웃 성장 영향.

- 남성 vs. 여성 소비 패턴 차이

- 여성: 슈퍼마켓 중심 (가정식 선호).

- 남성: 외식 테이크아웃 및 편의점 이용 증가.

- 연령대별 소비 변화

- 20대 남성: 외식·편의점 선호.

- 50~60대 남성: 슈퍼마켓 및 테이크아웃 전문점 이용 증가.

4. 결론

📌 슈퍼마켓이 여전히 중식 구매의 주요 채널이지만, 외식 테이크아웃 및 전문점 이용 증가

📌 남성은 외식 테이크아웃·편의점, 여성은 슈퍼마켓 이용을 선호하는 경향

📌 20대는 외식, 50대 이상은 슈퍼마켓·테이크아웃 전문점 선호

👉 중식 시장에서 외식 테이크아웃과 편의점 상품 강화를 통한 소비자 맞춤형 전략이 필요할 것으로 보임.

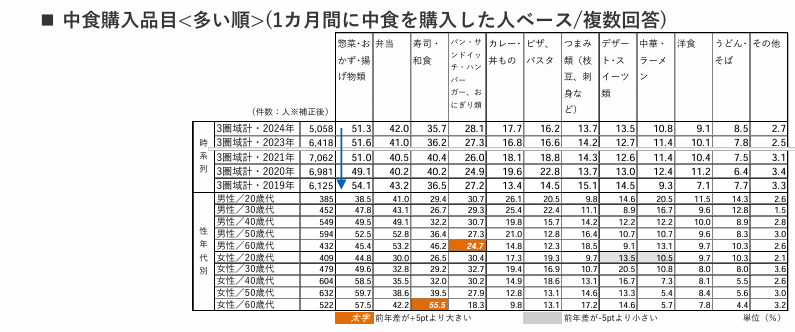

1. 개요

- 제목: 중식 구매 품목별 순위 (1개월 내 중식 구매 경험자 대상, 복수 응답)

- 분석 항목:

- 중식 주요 구매 품목별 변화 (연도별, 성별·연령대별)

- 2022년과 2023년 비교

- 성별 및 연령대별 주요 중식 소비 품목 분석

2. 주요 데이터 분석

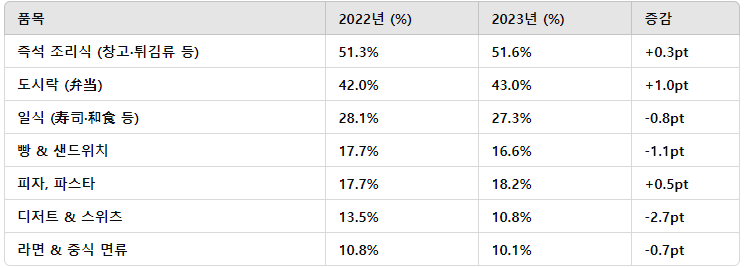

(1) 연도별 중식 구매 품목 변화

📌 주요 변화 포인트

- 즉석 조리식과 도시락 소비 증가 (+0.3pt, +1.0pt) → 간편식 및 가정 대체식 선호 지속.

- 일식, 빵·샌드위치 소비 감소 → 외식 업소 대체 상품 증가.

- 디저트(-2.7pt), 라면·중식 면류(-0.7pt) 감소 → 건강식 및 간편한 식사 선호 경향 반영.

(2) 성별·연령대별 구매 품목 선호도

① 성별 분석

3. 주요 분석 포인트

- 즉석 조리식과 도시락 소비 증가

- 간편한 가정식(HMR) 소비 지속 증가.

- 일식(초밥 등), 빵·샌드위치 소비 감소 → 외식 대체 상품 확대 가능성.

- 남녀 소비 패턴 차이

- 남성은 즉석 조리식 & 도시락 중심, 여성은 도시락 & 일식 선호.

- 남성은 빠르고 간편한 식사, 여성은 균형 잡힌 식사 선호 경향.

- 연령대별 소비 변화

- 20대는 빵·샌드위치 선호, 50~60대는 일식 선호.

- 모든 연령대에서 즉석 조리식과 도시락 소비율 높음.

4. 결론

📌 즉석 조리식과 도시락의 인기가 지속 증가, 편의성과 건강을 모두 고려한 트렌드 반영

📌 남성은 빠르고 간편한 식사(즉석 조리식, 도시락), 여성은 균형 잡힌 식사(도시락, 일식) 선호

📌 젊은 층은 빵·샌드위치 선호, 고령층은 일식 소비 증가

👉 향후 마케팅 전략에서는 중장년층을 겨냥한 건강식 HMR 제품과, 젊은 층을 위한 트렌디한 간편식 제품 강화가 필요할 것으로 보인다.

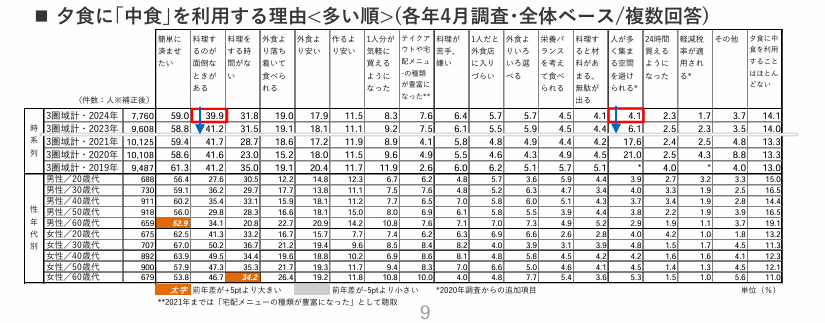

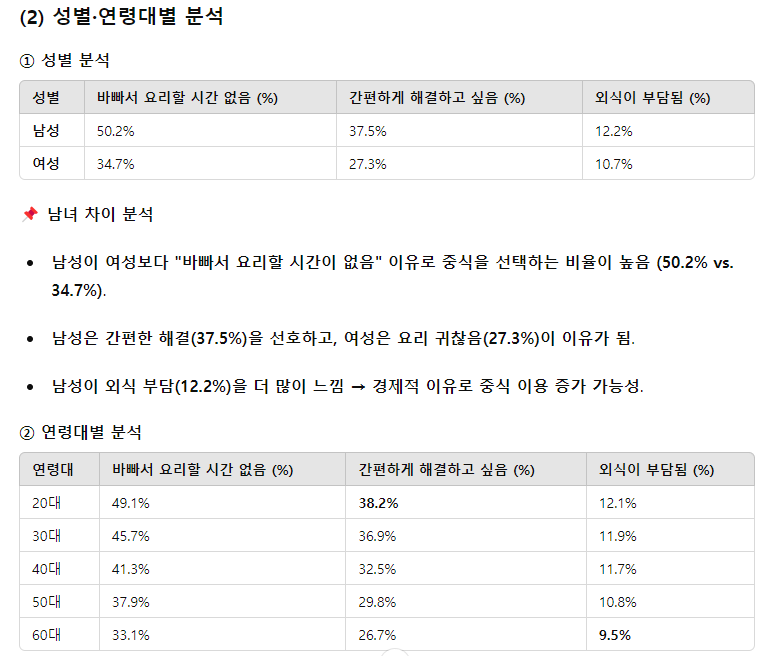

1. 개요

제목: 저녁 식사로 "중식(中食)"을 이용하는 이유 (각 연도별 4월 조사, 전체 기준, 복수 응답)

분석 항목:

중식을 이용하는 주요 이유

연도별 변화 (2020~2024)

성별·연령대별 중식 이용 이유 분석

📌 연령대별 경향

20~30대는 "바빠서 요리할 시간이 없음" 비율이 가장 높음 (49.1%, 45.7%).

"간편하게 해결" 비율도 젊은 층일수록 높음 → 20~30대에서 즉석 HMR 선호.

60대는 외식 부담(9.5%)을 상대적으로 덜 느낌 → 연령이 높을수록 경제적 부담 감소 가능성.

3. 주요 분석 포인트

- 바빠서 요리할 시간이 없다는 이유가 여전히 1위 (39.9%)

- 남성이 여성보다 더 높음 (50.2% vs. 34.7%) → 직장인 남성층에서 HMR 수요가 큼.

- 20~30대는 바쁜 생활 속에서 간편한 식사를 선호.

- 간편한 해결(31.8%)과 요리 귀찮음(19.0%)도 주요 이유

- 여성층에서는 "요리 귀찮음"이 중요한 요인 (27.3%).

- 30~50대에서도 편리성 선호 지속 증가.

- 외식이 부담된다는 이유는 유지 (11.5%)

- 남성이 여성보다 외식 부담을 더 느낌 (12.2% vs. 10.7%) → 경제적 요인 반영 가능성.

- 젊은 층(20~30대)에서 외식 비용 절감으로 HMR 이용 증가.

4. 결론

📌 HMR 이용 주요 이유는 "바빠서 요리할 시간이 없어서"(39.9%)이며, 특히 남성과 20~30대에서 강하게 나타남

📌 "간편한 해결"과 "요리 귀찮음"도 중요한 요인, 여성은 후자를 더 많이 느낌

📌 경제적 이유로 외식 대신 HMR을 선택하는 경향도 지속되고 있으며, 특히 남성과 젊은 층에서 두드러짐

👉 HMR 시장은 바쁜 직장인 남성과 젊은 층을 타겟으로 한 "빠르고 간편한" 컨셉의 제품 개발이 중요할 것으로 보이며, 여성층을 위한 건강하고 간편한 HMR 제품도 성장 가능성이 높음.

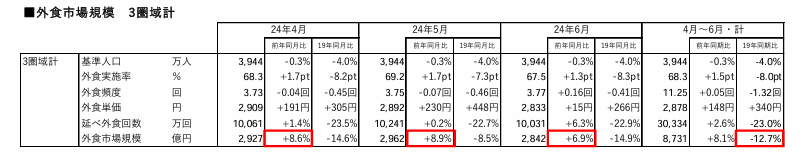

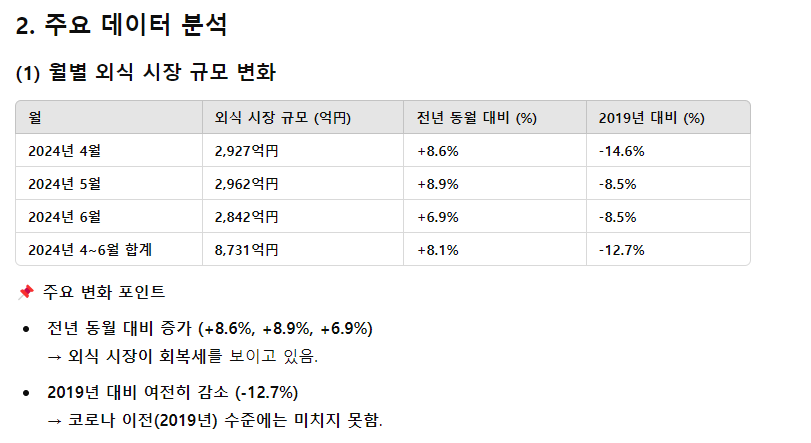

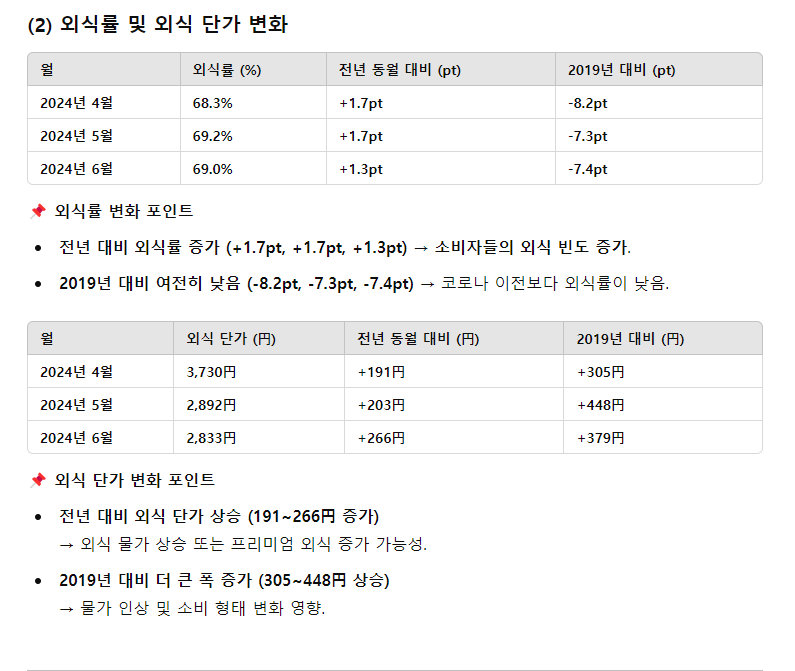

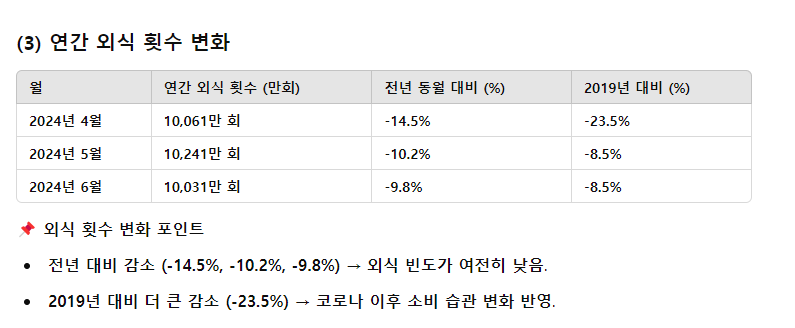

【참고】2024년 4월~6월 시장 코로나 사태 이전 동기간 비교

●2024년 4월~6월의 외식시장 규모는 전년 동월 대비 4월 8.6%, 5월 8.9%, 6월 6.9% 증가로 전년 대비 증가세이지만, 4월~6월 총 19년 동기 대비 12.7% 감소로 코로나 사태 이전 수준에는 돌아가지 못하고 있다.

또한, 중식 시장 규모는 19년 동기 대비 14.6% 증가했으며, 횟수는 코로나 사태 이전의 1% 감소 정도인 것으로부터 단가 상승분만큼 시장이 성장한 상황이다.

●2024년 4월~6월, 총 19년 동기 대비 총 외식 횟수가 회복된 것은 50대 남녀이다. 단, 이 연령대는 베이비붐 세대 5년 경과에 따른 인구 증가의 영향이 크다.

1. 개요

- 제목: 외식 시장 규모 (3개 권역)

- 분석 항목:

- 외식률(外食率) 변화

- 외식 횟수 및 외식 단가 변화

- 월별 외식 시장 규모 변동 (2024년 4~6월)

- 19년도 대비 시장 규모 비교

3. 주요 분석 포인트

- 외식 시장 회복세 (전년 대비 +8.1%)

- 전년 동기 대비 지속적 증가 (+8.6%, +8.9%, +6.9%).

- 그러나 코로나 이전(2019년) 수준 (-12.7%)에는 도달하지 못함.

- 외식 단가 상승

- 전년 및 2019년 대비 외식 비용 증가 (191~448円 상승).

- 물가 상승 및 고급 외식 선호 증가 가능성.

- 외식 횟수 감소

- 외식 횟수는 감소 (-14.5%)하였지만, 단가 상승으로 시장 규모 유지.

- 코로나 이후 가정식 소비 증가 영향 가능성.

4. 결론

📌 외식 시장 규모는 전년 대비 +8.1% 증가, 그러나 2019년 대비 여전히 -12.7% 감소

📌 외식 단가는 상승했으나, 외식 횟수는 여전히 낮음 → 가정 내 소비 선호 지속 가능성

📌 프리미엄 외식 시장 성장 가능성, 일반 외식 시장은 아직 완전 회복되지 않음

👉 향후 외식 시장의 전략은 가격 상승을 고려한 '프리미엄 서비스' 강화와, 가정 내 소비와 경쟁할 수 있는 '합리적 가격대의 외식'이 중요할 것으로 보임.

2023年度外食&中食動向(2023年4月~2024年3月:東名阪夕食)

반응형

'외식서당' 카테고리의 다른 글

| 식생활에 관한 조사(2024년) 외식 및 식생활 의식 행동편 (2) | 2025.03.20 |

|---|---|

| 식생활에 관한 조사(2024년) 가정식, 중식 편 (1) | 2025.03.20 |

| 2025년 식당 마케팅 전략 22가지 (1) | 2025.03.19 |

| 27가지 레스토랑 마케팅 아이디어: 레스토랑 마케팅 방법 (0) | 2025.03.19 |

| 중식(調理品・惣菜品) 시장 확대에 따른 식육 유통 관련 사업자의 대응에 관한 조사 연구"Ⅲ (0) | 2025.03.16 |