반응형

글로벌 소고기 시장 Ⅳ

Global beef market

캐나다

도축

- 2024년 1분기 캐나다 총 도축두수는 106만두로 2023년 1분기보다 4% 감소했습니다.

- 도축은 전년 동기 대비 6.5% 감소한 80만 7,000두로, 생축 수출은 10% 증가한 20만 8,000두로 집계되었습니다.

- 2024년 3월까지 12개월 동안의 재고 회전율(STR)은 37%로 캐나다 장기 평균인 33.6%를 상회했으며, 이는 캐나다 소 떼가 현재 재고가 부족하다는 것을 시사합니다.

2024년 1분기 캐나다의 도축은 전년 동기 대비 감소했지만, 미국으로의 비육우 수요 강세로 생우 수출량은 평소 수준을 훨씬 상회했습니다.

이는 수년간의 재고 처분으로 인한 사육 마릿수 감소와 결합되어 전체 회전율 하락에도 불구하고 추세 이상의 재고 회전율로 이어졌습니다.

상대적으로 약한 캐나다 달러와 미국 비육장의 소에 대한 강한 수요, 대초원의 최적이 아닌 목초지 조건은 회전율을 상승시켰지만, 재고 회전율은 2023년 수준 이하로 캐나다의 소떼 역학은 미국과 유사하며, 서서히 완화되는 재고와 상당히 고갈된 소떼 규모를 나타냅니다.

1월 1일 소 사육두수는 1,110만 두로 2023년 초보다 2% 감소했으며 1989년 이후 가장 낮은 수준입니다.

이는 사육 마릿수 감소에 따른 것으로, 특히 송아지 수가 3% 감소한 것은 계절적 조건이 개선되고 캐나다 소떼가 재건기에 접어든다고 해도 중기적으로 소 공급이 계속 제한될 것임을 시사합니다.

이 그래프는 **캐나다의 연도별 도축 및 생축(생체 상태) 출하량(Canadian turn-off by type)**을 나타낸 것입니다.

단위는 **천 두('000 head)**이며, 2019년부터 2024년까지의 자료가 포함되어 있습니다.

그래프는 두 가지 유형의 출하 방식으로 구분되어 있습니다:

- 진한 파란색 (Slaughter): 국내 도축된 소의 수

- 연한 파란색 (Live): 생체 상태로 수출된 소의 수

📊 주요 내용 요약

- 전체 출하량은 매년 약 1,000천 두에서 1,150천 두 사이로 유지되고 있음.

- 도축(Slaughter) 출하가 대부분을 차지하며, 전체 출하량의 약 80~85% 수준.

- 생축(Live) 출하량은 연도에 따라 다소 차이가 있지만 약 150천 두 전후에서 일정하게 유지되고 있음.

- 2022년과 2024년은 전체 출하량이 상대적으로 높은 해였고, 특히 2022년은 전체 출하량이 가장 많은 해로 나타남.

- 반대로 2020년은 도축 및 생축 출하 모두에서 다소 감소한 해였으며, 이는 코로나19로 인한 공급망 충격 가능성과 관련 있을 수 있음.

🧭 해석 및 인사이트

- 캐나다는 소 대부분을 자국에서 도축한 후 유통하고 있으며, 생축 수출은 일정 수준을 유지하고 있는 구조.

- 생축 비중이 크지 않지만 일정하게 유지된다는 점에서 주요 수출 파트너와의 계약 구조 또는 지정 수출용 농가의 존재를 추정할 수 있음.

- 전체 출하량은 비교적 안정적이지만, 도축 처리 능력 혹은 국내 수요 변화에 따라 유동성을 보일 수 있음.

- 2024년 출하량은 최근 몇 년과 유사한 수준으로 회복되었으며, 공급 사이클이 안정적으로 유지되고 있음을 시사함.

📌 결론

- 캐나다는 도축 중심의 소고기 산업 구조를 유지하고 있으며, 전체 출하량은 안정적인 흐름을 보이고 있음.

- 생축 출하는 전체 출하의 15~20% 수준으로 꾸준히 이어지고 있으며, 이는 북미 내 가축 유통 구조에서의 캐나다의 위치를 보여줌.

- 2024년 현재 캐나다의 소 출하 구조는 공급 안정성과 수출 균형을 바탕으로 견조한 기반을 형성하고 있는 것으로 평가됨.

무역

- 2024년 1분기 캐나다 소고기 수출량은 총 157,677톤으로 2023년 4분기보다 1% 감소하고 2023년 1분기보다 10% 증가했습니다.

- 소고기 수입량은 51,364톤 cwe로 2023년 4분기보다 6% 감소했고 2023년 1분기보다 19% 증가했습니다.

- 미국은 캐나다의 최대 수출 시장이자 수입 공급국이었습니다.

캐나다 수출은 2023년 1분기부터 견조하게 증가했으며, 미국은 여전히 캐나다의 최대 수출 시장으로 전체 수출의 82%를 차지하며 분기 동안 작년 대비 13% 증가한 128,677톤 cwe를 기록했습니다.

미국에 이어 일본으로의 수출은 12% 증가한 10,858톤 cwe로, 일본 시장으로의 장기적인 수출 증가 추세의 일부입니다. 캐나다산 소고기는 일본에서 매우 낮은 기반에서 지속적으로 시장 점유율을 높여가고 있습니다.

총 수입량도 51,364톤 cwe로 증가했습니다. 캐나다 소 도축이 감소함에 따라 소고기 수요는 훨씬 더 일관되게 유지되어 수입 증가를 주도했습니다.

미국으로부터의 수입은 미국 공급 감소에 따라 전년 대비 6% 감소한 18,110톤 cwe로 감소했습니다. 그럼에도 불구하고 미국산 수입량은 여전히 전체 공급량의 35%를 차지하며 가장 큰 교역 파트너였습니다.

미국 다음으로 우루과이, 호주, 뉴질랜드가 최대 공급국이었습니다. 이 중 호주의 수입량이 전년 동기 대비 88% 증가한 6,435톤으로 가장 큰 증가세를 보였습니다. 이는 캐나다 목장 재건에 한창이던 2018년 이후 호주로부터의 1분기 수입량 중 가장 큰 수치입니다. 이번 수입량 증가는 캐나다 소떼가 여전히 재고를 처분하고 있지만, 처분 속도는 둔화되고 있는 것으로 보입니다.

이 그래프는 **2014년부터 2024년까지 캐나다의 소고기 수입량(Canadian beef imports)**을 보여주고 있습니다.

단위는 **천 톤(cwe 기준)**이며, **월별 수입량(연한 파란색 선)**과 **12개월 이동 평균(진한 파란색 선)**을 함께 나타내고 있습니다.

📊 주요 내용 요약

- 2014~2016년: 월별 수입량은 12~16천 톤 사이에서 높은 변동성을 보였으며, 12개월 이동 평균도 13~14천 톤 수준으로 유지됨.

- 2017~2020년: 수입량이 전반적으로 감소하면서 12개월 이동 평균이 꾸준히 하락, 2020년 초에는 약 10천 톤 이하까지 떨어짐.

- 2020년~2022년: 팬데믹 초기 급격한 변동성을 보인 후, 수입량은 안정적으로 9~11천 톤 수준을 유지함.

- 2023년 이후: 수입량이 다시 상승세를 보이며, 12개월 이동 평균도 상승하여 2024년 초 기준 12천 톤 이상으로 회복됨.

🧭 해석 및 인사이트

- 장기적 추세: 캐나다의 소고기 수입은 2014~2020년 사이 감소 추세를 보이다가, 2021년 이후부터 다시 서서히 증가세로 전환됨.

- 2020년 팬데믹: 글로벌 공급망 충격으로 인해 수입량이 일시적으로 급변했으며, 이로 인해 변동성 또한 크게 나타남.

- 최근 회복세: 2023년부터 2024년 초까지의 데이터를 보면, 수입량이 뚜렷하게 증가하며 코로나19 이전 수준을 회복하는 흐름을 보이고 있음.

- 국내 공급과의 연계성: 국내 도축량 감소, 사육두수 변화, 가공 능력 제약 등이 수입 증가의 배경으로 해석될 수 있음.

📌 결론 정리

- 캐나다는 최근 몇 년간 소고기 수입을 줄이는 추세였으나, 2023년 이후 다시 수입이 증가하고 있다.

- 이는 국내 공급 감소 또는 수요 증가에 대응하기 위한 조치로 해석되며, 특히 미국·호주 등 주요 수출국과의 무역 관계가 강화될 가능성을 시사한다.

- 수입량이 증가하고 있다는 점은 국내 소비자 물가, 유통 가격, 글로벌 공급 상황에도 영향을 줄 수 있는 중요한 변수로 작용할 것이다.

브라질

- 2024년 1분기 브라질 소 도축량은 930만 두로 2023년 1분기보다 24% 증가했습니다.

- 2024년 3월까지 12개월 동안의 브라질 FSR은 42%로 장기 평균인 39%보다 높았으며, 이는 현재 브라질 소 사육두수가 재고 소진기에 있음을 시사합니다.

브라질의 도축은 2021년 말부터 꾸준히 증가하고 있으며, 2023년 내내 꾸준히 증가하여 2024년 1분기에 큰 폭으로 증가했습니다.

4분기에 브라질은 소 사육 사이클의 바닥에 가까워졌습니다. 송아지 가격이 상대적으로 약세를 보이면서 번식이 위축되었고, 엘니뇨로 인해 브라질 서부의 주요 목축 지역에서는 상대적으로 건조한 환경이 조성되었습니다.

이로 인해 도축 수는 증가했지만 도체 중량은 감소했습니다. 2023년 총 도축량은 2013년에 이어 역대 두 번째로 많았으며, 도체 중량이 2013년부터 2021년 사이에 크게 증가함에 따라 총 생산량은 역대 최고치를 기록했습니다.

2024년 1분기에도 도축은 높은 수준을 유지했고, 수컷 도축은 18% 증가한 반면 암컷 도축은 27% 증가하여 공급 부족이 지속되었습니다.

내륙의 고온 건조한 조건이 심화되었고, 전국 대부분의 초목은 역사적으로 열악한 상태였습니다.

3월에는 동부 및 남동부 지역의 가뭄 상황이 상대적으로 개선되었지만, 주요 방목 지역인 마토 그로소와 마토 그로소 데 술에서는 가뭄 상황이 더욱 심해졌습니다. 이로 인해 도축률이 상대적으로 처리 능력에 근접해 2023년 63%였던 마토 그로소의 도축량이 2024년 1분기에는 처리 능력의 76%에 달했습니다.

상당한 비가 내려 대부분의 지역에서 가뭄 상황이 개선되기 전에는 도축량이 줄어들지 않을 것으로 보입니다.

수출

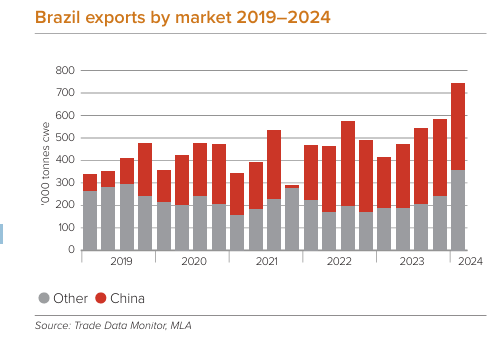

- 브라질은 2024년 1분기 742,041톤을 수출하여 2023년 4분기보다 10% 감소했지만 2023년 1분기보다 28% 증가했습니다.

- 수출 소고기 단가는 전반적인 수요 완화로 인해 2023년 1분기 대비 6% 하락한 US$4.53/kg을 기록했습니다.

- 중국은 여전히 브라질의 최대 해외 시장으로 수출의 51%를 수입하고 있으며, 아랍에미리트(8%), 미국(7%)이 그 뒤를 잇고 있습니다.

브라질의 1분기 수출량은 높은 도축량과 시장 접근성 개선으로 수출량에 우호적인 환경이 조성되면서 전년 동기 대비 큰 폭으로 증가했습니다.

중국은 전년 동기 대비 수출량이 21% 증가하며 여전히 가장 큰 시장으로 남았습니다. 2023년에는 2월과 3월에 비정형적인 BSE가 발생하여 중국으로의 수출이 중단되었지만, 이와 유사한 차질이 없었기 때문에 무역이 증가할 수 있었습니다.

브라질-중국 소고기 무역은 여전히 세계에서 가장 큰 양자 간 소고기 무역 흐름이지만, 중국의 수요 감소로 수출 가격이 하락하여 대중국 수출 가격은 전년 동기 대비 10% 하락하여 전체 단가를 끌어내렸습니다.

아랍에미리트로의 수출은 1분기에 전년 동기 대비 285% 증가한 57,026톤으로 처음으로 브라질산 소고기의 두 번째로 큰 시장이 되었습니다. 미국으로의 수출은 전년 동기 대비 17% 증가한 49,750톤 cwe로 견조한 수준을 유지한 반면, 이집트의 경제 문제로 수입 감소세가 지속되어 전년 동기 대비 25% 감소한 18,973톤을 기록했습니다.

이 그래프는 **2019년부터 2024년까지 브라질의 소고기 수출량(Brazil exports by market)**을 **수출 대상 시장별(중국 vs 기타 국가)**로 나누어 나타낸 것입니다.

단위는 **천 톤(cwe 기준)**입니다.

📊 주요 내용 요약

- 회색: 기타 국가(Other)

- 빨간색: 중국(China)

연도별 수출 동향 분석

✅ 2019년

- 전체 수출량은 약 350천 톤 수준.

- 중국 수출 비중은 절반 이하로, 기타 국가 비중이 더 높았음.

✅ 2020~2021년

- 전체 수출량이 꾸준히 증가해 연간 450~500천 톤 수준에 도달.

- 중국 수출 비중이 급격히 증가, 기타 국가와 비슷하거나 초과하는 시점 발생.

✅ 2022년

- 수출량은 전년보다 다소 감소 또는 정체.

- 중국과 기타 국가 간의 수출 비중은 비슷한 수준 유지.

✅ 2023년

- 하반기로 갈수록 수출량이 다시 증가세.

- 특히 중국으로의 수출이 다시 확대되며, 상승 반등이 확인됨.

✅ 2024년 (예상 또는 초반 데이터)

- 그래프상 최고치 돌파, 수출량이 750천 톤 이상으로 급등.

- 중국 수출 비중이 압도적으로 증가하며, 전체 증가를 견인.

🧭 해석 및 인사이트

- 중국은 브라질 소고기 수출에 있어 핵심 시장으로 자리매김했으며, 최근 몇 년간 수출량 증가의 주된 동력임.

- 2022년 일시적 감소는 중국의 수입 제한이나 검역 정책 등 외부 요인과 관련 있을 가능성이 있음.

- 2024년의 급증세는 중국 수입 재개, 수입 쿼터 확대 또는 브라질의 공급 확대로 인한 결과로 분석 가능.

- 기타 국가로의 수출은 비교적 안정적이거나 소폭 증가하고 있으나, 전체 수출 증가폭은 주로 중국 중심으로 이루어짐.

📌 종합 정리

- 브라질의 소고기 수출 시장은 '중국 의존도'가 매우 높아지는 구조로 변화 중.

- 2024년 수출량 급증은 글로벌 공급 불균형, 브라질의 경쟁력 강화, 중국 수입 확대 정책이 복합적으로 작용한 결과일 수 있음.

- 브라질산 소고기의 대중국 수출 확대는 글로벌 시장 가격, 타 수출국 경쟁력, 그리고 한국을 포함한 아시아 시장의 공급에 직접적인 영향을 미칠 수 있는 중요한 변수가 됨.

소 가격

- 브라질 보이 고르도(무거운 수컷) 지표는 2024년 3월에 2023년 4분기 평균보다 14센트, 2023년 1분기 평균보다 57센트 낮은 US$3.09/kg cwt로 마감했습니다.

- 수송아지 가격은 2024년 3월에 마리당 412달러로 2023년 4분기 평균보다 7달러, 2023년 1분기 평균보다 47달러 낮게 마감했습니다.

소 가격은 농장 상황이 좋지 않아 높은 회전율과 낮은 재입식률로 이어지면서 분기 동안 완화되었습니다.

가공업체의 공급이 충분하고 수출 시장의 수요가 상대적으로 안정적이었기 때문에 보이 고르도(완제품 지육) 지표는 분기 대비 11% 완화되어 2023년 말까지의 상승세를 대부분 반전시켰습니다.

생우 선물은 향후 몇 달 동안 가격이 안정세를 유지하거나 소폭 상승할 것으로 예상되지만, 작년 말의 현지 최고점이나 2022년의 사상 최고점에는 미치지 못할 것으로 전망됩니다.

중국 수출 무역에 적합한 소에 대한 비공식적인 프리미엄(종종 '보이 차이나'라고도 함)은 중국 시장의 수입 수요가 계속 약화되면서 완화되고 있습니다.

재입고 가격은 기말 시장보다 하락폭이 적었지만 여전히 분기 대비 4% 하락했습니다. 지속되고 있는 극심한 가뭄과 극도로 변동성이 큰 투입 비용이 결합되어 수익성과 농장 내 저장 능력에 영향을 미쳤습니다.

장기적으로는 여전히 업계에 대규모 투자가 이루어지고 있지만, 단기적으로는 생산자들의 어려운 재정 환경이 수익성 감소와 소 가격 하락으로 이어지고 있습니다.

아르헨티나

도살

- 2024년 1분기 아르헨티나의 소 도축량은 330만 두로 2023년 4분기보다 6%, 2023년 1분기보다 8% 감소했습니다.

- 2024년 3월까지 12개월 동안의 FSR은 48%로 장기 평균인 45%를 상회하여 아르헨티나의 소 사육 마릿수가 여전히 감소하고 있음을 나타냅니다.

소 도축은 2023년 1분기에 완화되었지만 여전히 장기 평균을 상회하고 있으며 암소 도축률은 소 무리의 재고가 지속적으로 감소하고 있음을 시사합니다. 아르헨티나는 덥고 건조한 날씨로 인해 사료 공급이 원활하지 않아 몇 년 동안 사육두수가 감소하고 있습니다.

도축은 장기 평균보다 높은 수준을 유지하고 있지만, 약간의 감소세는 살처분 강도가 약해지고 있으며 2024년 후반부터 재건이 시작될 가능성이 높다는 것을 시사합니다. 비료와 기타 수입 투입물은 여전히 비싸서 많은 생산자들의 농장 생산성에 영향을 미치고 있습니다.

급격한 인플레이션은 재무 계획을 어렵게 만들었고, 유동성이 부족한 자본 환경에서는 자본 투자에 어려움을 겪었습니다. 반면에 경제 상황 악화로 노동 가용성은 개선되었고, 총 처리 비용은 보합세를 유지하거나 소폭 하락했습니다. 도체 중량이 작년과 비교적 일정하게 유지됨에 따라 도축 감소로 생산량은 작년 대비 7.5% 감소한 745,768mt cwe로 감소했습니다.

수출

- 2024년 1분기 소고기 수출량은 총 258,783톤으로 2023년 4분기보다 16%, 2023년 1분기보다 23% 증가했습니다.

- 중국은 78%의 시장 점유율로 아르헨티나 소고기의 최대 시장이었으며, 이스라엘, 독일, 미국이 그 뒤를 이었습니다.

- 평균 수출 가격은 작년보다 44센트 하락한 3.75달러/kg를 기록했습니다.

정권이 바뀌면서 이전 정부가 시행한 수출 규제가 과감하게 철폐되었습니다.

이에 따라 생산량 감소에도 불구하고 수출량은 눈에 띄게 증가했습니다. 이번 분기의 258,783mt은 사상 최대 규모이며, 일반적으로 1분기는 아르헨티나 소고기 수출 비수기임에도 불구하고 2월과 3월은 사상 최대 규모와 두 번째로 큰 단일 월이었습니다.

중국은 여전히 소고기 수출의 최대 시장으로, 전년 대비 27% 증가한 201,432mt cwe의 물량을 기록했습니다.

이는 가격이 US$2.86/kg으로 40센트 하락한 것으로, 근본적인 공급 또는 수요 균형의 변화보다는 수출 규제가 철폐된 것이 주요 원인이었습니다.

다른 주요 아르헨티나 시장으로의 수출은 상대적으로 소강 상태를 유지했습니다. 이스라엘로의 수출은 전년 동기 대비 3% 증가한 17,678mt cwe를 기록했으며 독일로의 수출은 8,086mt cwe로 안정적으로 유지되었습니다.

수출이 크게 증가한 것은 생산량 증가와 함께 국내 소비도 증가했기 때문입니다. 아르헨티나 소고기 협회에 따르면 2024년 1분기 아르헨티나 소고기 소비량은 작년 대비 18% 감소하여 30년 만에 최저치를 기록했습니다.

소 가격

- 3월 수출 스티어 가격은 2023년 4분기 평균보다 20센트, 2023년 1분기 평균보다 52센트 낮은 US$3.71/kg cwt로 마감했습니다.

- 제조용 소 가격은 3월에 US$1.90/kg cwt로 2023년 4분기 평균보다 80센트, 2023년 1분기 평균보다 61센트 낮게 마감했습니다.

아르헨티나 소 가격은 작년 말에 비해 1분기에는 변동성이 덜했지만, 1월과 2월에 걸쳐 상당히 강세를 보인 후 3월에는 하락세로 돌아섰습니다.

정부가 주도한 아르헨티나 페소화 '단일화' 정책은 사실상 통화 평가절하로 이어졌고, 이는 미국 달러 기준 소값 하락에 기여했습니다. 그럼에도 불구하고 수출 통제가 해제되면서 도축 마릿수가 감소하고 있는 상황에서 가공업체의 수요가 강세를 보였습니다.

지속적인 재고로 인해 암소 도축이 촉진되는 반면 스티어 공급량은 계속 감소함에 따라 스티어 가격은 암소 가격보다 다소 나은 성과를 보였습니다. 그럼에도 불구하고 계속되는 경제 변동성과 높은 인플레이션으로 인해 가공 비용이 계속 증가하고 있으며, 이는 업계 전반에 걸쳐 소 가격을 억제하는 요인으로 작용하고 있습니다.

이 그래프는 2018년부터 2024년까지 아르헨티나의 수출용 스티어 가격(Argentina export steer) 변화를 나타낸 것입니다.

단위는 **US$/kg cwt (카세스 중량 기준 미국 달러)**입니다.

📊 주요 가격 추이 요약

✅ 2018~2019년

- 가격은 대체로 150달러/kg cwt 이하에서 안정적으로 유지됨.

- 중간에 약간의 하락과 반등이 있었으나 큰 폭의 변동은 없었음.

✅ 2020년

- 중반부터 가격이 급격히 상승하기 시작하여 약 200달러 수준을 돌파.

- 글로벌 공급망 불안, 팬데믹 이후 수요 회복, 수출 규제 등이 복합적으로 작용했을 가능성.

✅ 2021년

- 가격이 300달러에 육박하는 최고치를 기록하며 매우 큰 변동성을 보임.

- 일부 구간에서는 단기간에 가격이 급등 후 급락하는 등 시장의 불안정성이 높았음.

✅ 2022~2024년

- 가격은 200~250달러 사이에서 넓은 박스권을 형성하며 변동을 지속.

- 이전처럼 급등하는 흐름은 보이지 않지만, 여전히 변동성은 높은 편임.

🧭 해석 및 인사이트

- 2020년 이후 급등세는 글로벌 축산 시장의 전반적인 회복과 수출 수요 증가, 그리고 아르헨티나 내 공급 제한과 정부 규제의 영향을 크게 받은 것으로 보임.

- 2021년의 급등과 급락은 국제 시장의 급격한 수요 반등과 정부의 수출 제한 조치 사이의 불안정한 균형을 반영한 결과.

- 최근 몇 년간은 가격 안정화 시도는 있으나, 여전히 과거에 비해 높은 수준에서 유지되고 있음.

- 이는 아르헨티나산 쇠고기의 수출 경쟁력과 내수 공급 부족, 정책 불확실성이 복합적으로 작용하고 있다는 것을 시사함.

📌 종합 정리

- 아르헨티나의 수출용 스티어 가격은 2020년을 기점으로 구조적 가격 상승을 경험하고 있음.

- 변동성이 크고, 수출 규제 및 정책 개입이 많은 국가이므로 가격 예측이 어려운 시장으로 분류될 수 있음.

- 고가 유지 및 변동성은 글로벌 소고기 시장에서 브라질, 우루과이, 호주 등 다른 수출국의 대체 기회로 이어질 수 있음.

반응형

'해외 축산 식육산업 정보' 카테고리의 다른 글

| 글로벌 소고기 시장 Ⅵ 한국, 중국 (0) | 2025.03.23 |

|---|---|

| 글로벌 소고기 시장 Ⅴ (0) | 2025.03.23 |

| 글로벌 소고기 시장 Ⅲ 뉴질랜드 . 미국 (0) | 2025.03.23 |

| 글로벌 소고기 시장 Ⅰ (0) | 2025.03.22 |

| EU의 돼지고기 현지 조사 보고서 – 독일, 벨기에, 덴마크 Ⅲ (0) | 2025.03.22 |