글로벌 가금류 산업과 동향

Global Poultry Industry and Trends

2021년 3월 11일

식품 안전과 영양 측면에서 매우 중요한 위치를 차지하고 있는 가금류 부문은 특히 개발도상국에서 가장 빠르게 성장하는 농업 하위 부문입니다. 인구 증가, 소득 수준 증가, 도시화 등의 요인이 향후 이 부문의 성장에 기여할 것으로 예상됩니다.

2020년 시장 가치가 3,107억 달러에 달했던 가금류 부문은 2021년에는 3,225억 5천만 달러로 성장할 것으로 예상되며, 연평균 성장률(CAGR)은 3.8%에 달할 것으로 전망됩니다. 시장은 2025년에 4,229억 7천만 달러에 달할 것으로 예상되며, 연평균 성장률(CAGR)은 7%에 달할 것으로 전망됩니다.

가축 산업에서 가장 중요한 분야는 가금류 부문입니다. 그 자체로 매우 복잡한 가금류 부문은 사료 공장, 부화장, 번식 농장, 가공 공장 등 다양한 생산 단계를 포함합니다. 마찬가지로, 이 부문에는 닭, 오리, 칠면조, 거위 등 종에 따라 하위 단위가 있습니다. 생산의 하위 분류는 육류 생산과 계란 생산으로 나뉩니다. 깃털 생산도 여기에 추가될 수 있습니다.

가금류 중 닭은 전 세계적으로 가장 많이 사육되는 가금류이며, 추산에 따르면 가금류 부문의 90% 이상을 차지합니다. 그 밖의 가금류로는 아시아의 오리, 북미의 칠면조, 아프리카의 꿩이 있으며, 거위는 닭 사육에 이어 두 번째로 많이 사육되는 가금류입니다.

식품 안전과 영양 측면에서 매우 중요한 가금류 부문은 특히 개발도상국에서 가장 빠르게 성장하는 농업 하위 부문입니다. 인구 증가, 소득 수준 증가, 도시화 등의 요인이 향후 이 부문의 성장에 기여할 것으로 생각됩니다. 이 부문의 소규모 농장과 가족 사업체가 시장 성장에 중요한 역할을 해왔지만, 앞으로는 대규모 운영이 주요 성장 동력이 될 것으로 보입니다.

이러한 발전이 시장의 성장 모멘텀에 기여하고 있지만, 부정적인 영향을 미치는 일부 문제도 이 부문의 장애물로 부각되고 있습니다. 이러한 문제 중 하나는 가금류가 전염병에 미치는 영향입니다. 또한 항생제 내성 때문에 가금류가 인체 건강에 미치는 영향도 중요한 문제로 간주됩니다. 최근 몇 년 동안, 특히 항생제 내성 문제 때문에 항생제를 사용하지 않는 생산 방식에 대한 집중적인 연구가 이루어지고 있으며, 여러 나라에서 다양한 규정을 통해 항생제를 사용하지 않는 생산 방식을 장려하기 위해 노력하고 있습니다.

가금류의 존재

이 표는 **2018년과 2019년 세계 지역별 닭 사육 수(단위: 천 마리)**를 보여주는 통계입니다. 각 지역별 숫자를 문장으로 정리해 드릴게요.

🐔 세계 지역별 닭 사육 수 변화 (2018 → 2019)

📍 아시아 (Asia)

- 2018년: 15,454,348천 마리

- 2019년: 15,839,266천 마리

→ 약 384만 마리 증가, 여전히 세계에서 가장 많은 닭을 사육하는 지역

📍 아메리카 (America)

- 2018년: 5,799,513천 마리

- 2019년: 5,862,543천 마리

→ 약 63만 마리 증가, 두 번째로 많은 닭 사육 지역

📍 아프리카 (Africa)

- 2018년: 1,996,865천 마리

- 2019년: 2,042,603천 마리

→ 약 46만 마리 증가, 꾸준한 증가세

📍 유럽 (Europe)

- 2018년: 2,025,942천 마리

- 2019년: 2,020,248천 마리

→ 약간 감소 (약 5,700천 마리 감소)

📍 오세아니아 (Oceania)

- 2018년: 137,766천 마리

- 2019년: 150,658천 마리

→ 12,892천 마리 증가, 증가율은 비교적 큼

🌍 세계 전체 닭 사육 수

- 2018년 총계: 25,414,434천 마리

- 2019년 총계: 25,915,318천 마리

→ 전 세계적으로 약 500만 마리 이상 증가

📌 출처: FAOSTAT

유엔 식량농업기구(FAO)의 자료에 따르면, 2019년 전 세계 가금류(닭, 오리, 거위, 꿩, 칠면조)의 총 개체 수는 약 279억 마리입니다. 이 중 가장 큰 비중을 차지하는 것은 닭으로, 약 93%를 차지합니다. FAO에 따르면, 전 세계 닭의 수는 1990년 이후 두 배 이상 증가했습니다. 2000년에 143억 8천만 마리였던 닭의 수는 2019년에 259억 마리에 달했습니다. 이 중 가장 큰 비중을 차지하는 것은 아시아 국가들입니다. 같은 기간 동안 아시아의 총 닭 수는 158억 마리였습니다. 그 다음으로 58억 마리를 기록한 미주가 그 뒤를 이었습니다. 아프리카와 유럽의 닭 수는 각각 약 20억 마리입니다.

2019년 가금류 생산량은 다음과 같습니다: 오리 12억 마리, 거위 및 꿩 3억 6,200만 마리, 칠면조 4억 2,800만 마리.

가금류 육류 생산

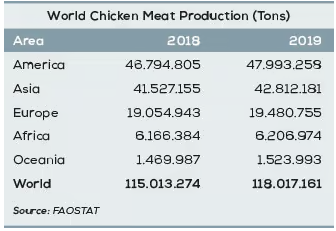

이 표는 **2018년과 2019년 세계 지역별 닭고기 생산량(단위: 톤)**을 보여주는 통계입니다. 지역별로 문장으로 정리해서 알려줄게.

🍗 세계 지역별 닭고기 생산량 (2018 → 2019)

📍 아메리카 (America)

- 2018년: 46,794,805톤

- 2019년: 47,993,258톤

→ 약 120만 톤 증가, 세계 최대 닭고기 생산 지역

📍 아시아 (Asia)

- 2018년: 41,527,155톤

- 2019년: 42,812,181톤

→ 약 128만 톤 증가, 두 번째로 많은 생산 지역

📍 유럽 (Europe)

- 2018년: 19,054,943톤

- 2019년: 19,480,755톤

→ 약 42만 톤 증가, 안정적인 증가세

📍 아프리카 (Africa)

- 2018년: 6,186,384톤

- 2019년: 6,206,974톤

→ 약 2만 톤 증가, 비교적 소폭 증가

📍 오세아니아 (Oceania)

- 2018년: 1,469,987톤

- 2019년: 1,523,993톤

→ 약 5만 톤 증가, 가장 소규모이지만 증가폭은 의미 있음

🌍 세계 총계 (World Total)

- 2018년 총 생산량: 115,013,274톤

- 2019년 총 생산량: 118,017,161톤

→ 약 3백만 톤(3,003,887톤) 증가

📌 출처: FAOSTAT

🔍 시사점

- 아메리카와 아시아는 전 세계 닭고기 생산의 약 77% 이상을 차지하며, 글로벌 공급망에서 중심적인 역할을 수행하고 있음.

- 유럽은 안정적인 생산, 아프리카는 천천히 성장, 오세아니아는 소규모지만 성장세 존재.

- 글로벌 닭고기 수요 증가에 따라 2019년 전체 생산량은 전년보다 3백만 톤 이상 증가.

가금육은 최근 몇 년 동안 가장 널리 생산되는 육류로 두드러집니다. FAO의 자료에 따르면, 2020년 총 육류 생산량 3억 3,730만 톤 중 40.6%가 가금류 그룹에 속합니다. 2020년 12월에 발표된 FAO의 “육류 시장 검토 - 새로운 추세와 전망” 보고서에서도 대체 육류에 대한 수요가 가금류 육류 생산과 무역의 성장을 주도하고 있다고 언급하고 있습니다. 소비자를 위한 닭고기는 다른 육류에 비해 가격 면에서 더 구매하기 쉽기 때문입니다. 이는 생산에서 무역에 이르기까지 가금류 시장에 점진적인 영향을 미칩니다. 예를 들어, 2018년 1억 2,730만 톤이었던 가금육 생산량은 2019년에 1억 3,360만 톤에 달했습니다. 그러나 2020년에는 코로나19로 인해 식당과 같은 대중 음식점의 폐쇄, 특정 생산 절차의 도입, 조류 독감의 발생으로 인해 예상보다 낮은 성장률을 보였습니다. FAO의 추정에 따르면, 2020년 전 세계 가금육 생산량은 2.6% 증가한 1억 3,700만 톤에 달했습니다. 이는 2019년 성장률의 거의 절반에 달하는 수치입니다.

2020년에는 코로나19로 인해 식당과 같은 대중 음식점의 폐쇄, 특정 생산 절차의 도입, 조류 독감의 발생으로 인해 예상보다 낮은 성장률을 기록했습니다. FAO의 추정에 따르면, 2020년 전 세계 가금육 생산량은 2.6% 증가한 1억 3,700만 톤을 기록했습니다. 이는 2019년 성장률의 거의 절반에 달하는 수치입니다.

2020년 생산량 증가에서 가장 큰 비중을 차지할 것으로 예상되는 국가는 중국, 미국, 브라질, 남아프리카, 멕시코입니다. 이와 대조적으로 인도와 유럽연합은 감소할 것으로 추정됩니다. 세부 사항을 살펴보면, 중국의 생산량은 상당한 투자를 통해 약 12% 증가한 2,600만 톤으로 추정됩니다. 마찬가지로, 미국의 생산량도 증가하여 연간 성장률 1.6%에 해당합니다. 브라질의 생산량은 지난 3년보다 느린 속도이기는 하지만 계속 증가했을 것으로 추정됩니다. 마찬가지로, 멕시코의 가금육 생산량도 증가할 것으로 예상됩니다. 남아프리카에서는 역사적인 기록을 갱신한 옥수수 수확과 낮은 사료 비용 덕분에 2019/20 시즌에 가금류 생산량이 약 190만 톤으로 8% 증가했을 것으로 추정됩니다. 인도에서는 생산 지역에서의 코로나19 팬데믹과 부과된 제한 조치로 인해 2020년에 가금류 생산량이 10% 감소할 것으로 예상됩니다. 유럽연합도 외식업 매출 감소, 학교 휴교, 관광 수입 감소로 인해 약 1.6% 감소할 것으로 예상되며, 생산량은 1,400만 톤으로 추정됩니다.

닭고기 관련 데이터를 살펴보면, 2018년 1억 1,500만 톤이었던 닭고기 생산량이 2019년에는 1억 1,800만 톤에 달했습니다. 닭고기 생산량에서 가장 큰 비중을 차지하는 곳은 미주 지역으로, 2019년 생산량은 4,790만 톤에 달합니다. 같은 해, 미국 다음으로 아시아가 4,280만 톤, 유럽이 1,940만 톤, 아프리카가 620만 톤을 생산했습니다.

2020년 기준, 미국은 모든 국가 중에서 닭고기 생산량이 가장 많은 국가로, 약 2,050만 톤의 닭고기를 생산했습니다. 같은 기간 동안 중국은 1,500만 톤으로 2위를 차지했고, 브라질은 1,370만 톤으로 3위를 차지했습니다.

EGG PRODUCTION

이 표는 2018년과 2019년 세계 지역별 달걀 생산량을 나타냅니다. 단위는 1,000개이며, 즉 숫자에 천(1,000)을 곱하면 실제 생산 개수가 됩니다. 아래에 지역별로 문장으로 정리해 줄게.

🥚 세계 지역별 달걀 생산량 변화 (2018 → 2019)

📍 아시아 (Asia)

- 2018년: 971,864,348천 개 (약 9,718억 개)

- 2019년: 1,009,628,677천 개 (약 1조 96억 개) → 약 3.9% 증가, 세계 최대 달걀 생산 지역

📍 아메리카 (America)

- 2018년: 294,134,559천 개 (약 2,941억 개)

- 2019년: 303,551,960천 개 (약 3,035억 개) → 약 3.2% 증가

📍 유럽 (Europe)

- 2018년: 185,966,522천 개

- 2019년: 185,391,351천 개 → 약간 감소 (-0.3%), 거의 변화 없음

📍 아프리카 (Africa)

- 2018년: 70,771,785천 개

- 2019년: 73,100,033천 개 → 약 3.3% 증가

📍 오세아니아 (Oceania)

- 2018년: 5,863,113천 개

- 2019년: 5,862,734천 개 → 소폭 감소, 거의 동일한 수준

🌍 세계 총계 (World Total)

- 2018년 총 생산량: 1,528,600,327천 개 (약 1조 5,286억 개)

- 2019년 총 생산량: 1,577,534,755천 개 (약 1조 5,775억 개) → 약 3.2% 증가, 약 489억 개 증가

📌 출처: FAOSTAT

🔍 시사점 요약

- 아시아는 세계 달걀 생산량의 64% 이상을 차지, 압도적 생산 비중

- 아메리카와 유럽은 안정적인 공급 유지

- 아프리카는 생산 증가세, 인구 증가와 수요 확대 반영

- 세계 전체 생산은 2019년에 약 3.2% 증가, 이는 식량 자급률 및 단백질 수요 증가와 관련 있음

FAO의 자료에 따르면, 2018년 전 세계 계란 생산량은 15억 2,800만 개에 달했습니다. 2019년에는 이 수치가 15억 7,700만 개에 달했습니다. 2019년 생산량의 가장 큰 비중(전체 생산량의 거의 64%)은 아시아 국가에 속합니다. 중국은 이 지역에서 생산량의 큰 비중을 차지하고 있습니다. 2019년 생산량이 5,760억 개에 달하는 중국은 전 세계에서 가장 많은 달걀을 생산하는 나라입니다.

아시아 다음으로 3,030억 개를 생산한 미주가 그 뒤를 잇습니다. 달걀 생산에서 중요한 위치를 차지하는 미국은 같은 기간 동안 대륙 최대 생산국보다 1130억 개 적은 달걀을 생산했습니다. 미국 다음으로 1,850억 개를 생산한 유럽과 730억 개를 생산한 아프리카가 그 뒤를 잇습니다.

가금류 사료 생산

총계 (Total):

- 2019년: 160.96 백만 톤

- 2020년: 160.48 백만 톤

- 전체 성장률: 0% (정체)

📌 종합 분석 및 시사점

🔹 육계 사료 (Broilers)

- 세계 전체로는 1% 성장했으나, 지역별로는 차이 있음.

- 아시아-태평양과 라틴아메리카, 오세아니아는 성장세 유지.

- 반면, 아프리카, 중동, 북미는 감소세로 전환됨.

- 유럽은 정체 상태 유지.

🔹 산란계 사료 (Layers)

- 세계 전체 생산량은 정체.

- 아시아-태평양과 오세아니아만 증가, 다른 지역은 모두 감소.

- 특히 **라틴 아메리카(-5%)와 유럽(-4%)**의 감소폭이 큼.

🔍 요약

- 아시아-태평양 지역이 육계와 산란계 모두에서 성장세를 주도하고 있음.

- 전 세계적으로 육계 사료는 소폭 증가, 산란계 사료는 정체 또는 감소.

- 이는 식용육에 대한 수요는 여전히 증가하는 반면, 계란 소비는 안정되거나 감소세를 보이고 있음을 시사.

가금류 그룹은 전 세계 사료 생산량 기준 1위를 차지하고 있습니다. 2021년 올텍 글로벌 사료 조사 보고서에 따르면, 2019년 3억 3,250만 톤이었던 육계 사료 생산량은 2020년 3억 3,450만 톤으로 1% 증가했습니다.

전 세계 사료 생산량에서 육계 사료의 비중은 28.2%입니다. 이 중 1억 4,360만 톤이 아시아 태평양 지역에서 생산됩니다. 2019년 1억 4,110만 톤의 육계 사료를 생산한 아시아 태평양 지역은 2020년에 이 수치를 1억 4,360만 톤으로 늘렸습니다. 2020년 기준, 아시아 태평양 지역에 이어 라틴 아메리카가 6,200만 톤, 유럽이 5,480만 톤, 북미가 5,090만 톤, 아프리카가 1,110만 톤, 중동이 810만 톤으로 그 뒤를 잇고 있습니다.

지난 2년 동안 계란 사료 생산량은 약 1억 6천만 톤에 달했습니다. 이 그룹에서 가장 큰 생산 지역은 다시 아시아 태평양 지역입니다. 2019년에 7천 5백만 톤의 계란 사료를 생산한 아시아 태평양 지역은 2020년에 생산량을 7천 7백 9십만 톤으로 늘렸습니다. 2020년 계란 사료의 아시아 태평양 지역 소비량은 3,110만 톤으로 유럽(2,310만 톤), 라틴아메리카(1,510만 톤)에 이어 3위를 차지했습니다.

소비율

IndexBox가 작성한 “세계 - 가금류 - 시장 분석, 예측, 규모, 동향 및 통찰력” 보고서에 따르면, 가금류 산업의 글로벌 소비량은 2019년에 정점을 찍었고, 가까운 미래에 계속 성장할 것으로 예상됩니다. 2019년 가금류 소비량이 가장 많은 국가 중 중국이 2천만 톤으로 1위를 차지했습니다. 그 뒤를 미국(1,900만 톤), 브라질(1,200만 톤)이 따르고 있습니다. 이 세 나라는 전 세계 소비의 약 40%를 차지합니다. 그 뒤를 이어 러시아, 멕시코, 인도, 일본, 인도네시아, 이란, 남아프리카, 말레이시아, 미얀마가 그 뒤를 잇습니다. 이들 국가의 소비 점유율은 약 21%입니다.

말레이시아는 2019년 1인당 가금류 소비량이 63kg으로 가장 많았습니다. 그 뒤를 미국(58kg), 브라질(57kg)이 이었습니다. 2009년부터 2019년까지 가금류 소비량이 가장 많이 증가한 국가는 미얀마였으며, 다른 글로벌 리더들의 1인당 가금류 소비량은 훨씬 더 완만한 증가세를 보였습니다.

수출입

IndexBox 보고서에 따르면, 2019년 전 세계 가금류 수출량은 2.2% 증가한 1,700만 톤을 기록했습니다. 이 산업의 총 무역량은 2009년부터 2019년까지 연평균 3.3% 성장했습니다. 가금류 수출액은 2019년 273억 달러로 증가했습니다. 검토 기간 동안, 2014년 세계 수출액은 최대 285억 달러에 달했지만, 2015년부터 2019년까지의 수출액은 더 낮은 수치에 머물렀습니다.

FAO의 2019년 데이터에 따르면 가금육 수출량은 1,570만 톤입니다. 이 수출의 가치는 257억 달러입니다. 같은 기간 동안 가금육 19억 마리가 살아있는 동물로서 수출되었습니다. 이 수출의 가치는 31억 달러입니다.

IndexBox 보고서에 따르면, 브라질은 2019년 4백만 톤으로 전 세계 가금류 수출량 1위를 차지했으며, 이는 전체 수출량의 약 24%를 차지합니다. 그 뒤를 이어 미국이 360만 톤으로 그 뒤를 잇고 있습니다. 전체 수출량에서 미국의 비중은 약 22%입니다. 브라질과 미국 다음으로 네덜란드가 150만 톤, 폴란드가 150만 톤으로 그 뒤를 잇고 있습니다. 이 두 나라의 수출 비중은 전체 수출의 약 18%를 차지합니다. 다른 나라의 수출량은 다음과 같습니다: 벨기에 509,000톤, 터키 493,000톤, 독일 473,000톤, 프랑스 398,000톤, 우크라이나 361,000톤, 영국 359,000톤, 홍콩 328,000톤, 태국 295,000톤.

FAO의 자료에 따르면 2019년 달걀 수출량은 230만 톤에 달했습니다. 이 수출의 가치는 35억 달러에 달합니다.

시장 규모와 성장 전망

2020년 시장 규모가 3,107억 달러에 달했던 가금류 부문은 2021년에는 3,225억 5천만 달러로 성장할 것으로 예상되며, 연평균 성장률(CAGR)은 3.8%에 달할 것으로 전망됩니다("가금류 글로벌 시장 보고서 2021: 1월에 Reportlinker가 발표한 “COVID 19의 영향과 2030년까지의 회복” 보고서. 시장은 2025년에 4,229억 7천만 달러에 달할 것으로 예상되며, 연평균 성장률은 7%입니다.

2021년의 성장은 COVID-19의 영향을 극복하고 운영을 재편한 기업들에 의해 주도될 것입니다. 코로나19 팬데믹으로 인해 사회적 거리두기, 원격 근무, 운영상의 어려움, 상업 활동 중단 등의 제약으로 인해 이 분야는 어려운 과정을 겪었습니다.

자료:

1. 1990-2019년 전 세계 닭의 수, M. Shahbandeh 저, 2021년 2월 5일 발행; https://www.statista.com/

2. 2020년 세계 육계 생산량, 국가별; M. Shahbandeh, 2020년 5월 7일 발행; https://www.statista.com/

3. 유엔 식량농업기구(FA), 육류 시장 리뷰, 새로운 추세와 전망, 2020년 12월

4. 2020년 전 세계 가금류 생산량 1억 3,700만 톤에 달할 것으로 예상, 주로 중국, EU, 영국에서의 성장에 힘입어, 2020년 7월, IndexBox 작성, https://www.globaltrademag.com (IndexBox AI 플랫폼, “세계 - 가금류 - 시장 분석, 예측, 규모, 동향 및 통찰력”)

5. Reportlinker, 가금류 글로벌 시장 보고서 2021: 코로나19의 영향과 2030년까지의 회복, 2021년 1월

6. Alltech 글로벌 사료 조사 2021, https://one.alltech.com/2021-global-feed-survey/

2021 Global Feed Survey

Fortified by more than a decade of documentation and research, the annual Alltech Global Feed Survey provides the strongest evaluation of compound feed production and prices in the

www.alltech.com

Global Poultry Industry and Trends - Feed & Additive Magazine

'해외 축산 식육산업 정보' 카테고리의 다른 글

| 브라질 닭고기 생산 및 수출 동향~AI 프리라는 강점을 살린수출의 우위성과 향후 전망 (0) | 2025.03.24 |

|---|---|

| 미국 닭고기 산업의 현황과 소비자 요구에 대한 대응에 대해 (0) | 2025.03.23 |

| 글로벌 소고기 시장 Ⅵ 한국, 중국 (0) | 2025.03.23 |

| 글로벌 소고기 시장 Ⅴ (0) | 2025.03.23 |

| 글로벌 소고기 시장 Ⅳ 캐나다. 브라질, 아르헨티나 (0) | 2025.03.23 |