부문별 트렌드 분석 – 미국의 육류 트렌드

Sector Trend Analysis – Meat trends in the United States

요약

미국에 육류를 가장 많이 공급하는 10개국 중 캐나다의 육류 수출 규모가 가장 컸습니다(2023년 기준 4,859.8백만 달러). 캐나다의 육류 수출 규모는 2023년 미국 육류 수출 시장 점유율의 34.7%를 차지했습니다.

미국에 육류를 가장 많이 공급하는 10개국 중 하나인 캐나다는 2023년에도 가장 큰 규모를 자랑하며, 847,800톤을 수출하여 세계 총 수출량(220만 톤)의 38.8%를 차지했습니다.

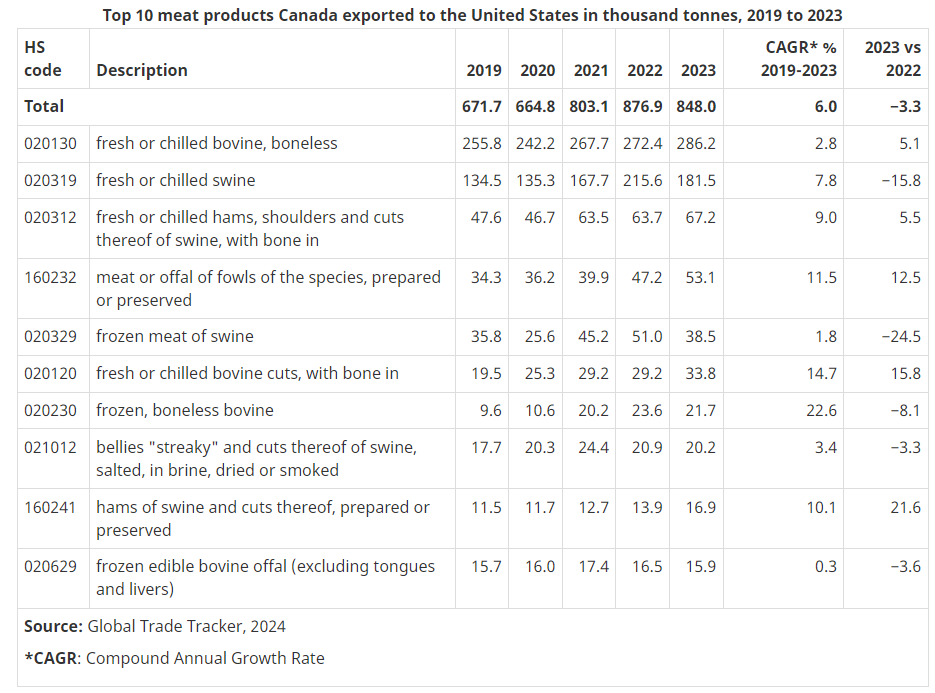

2023년 캐나다의 미국으로의 육류 수출액 1위는 22억 달러의 신선 또는 냉장 소고기였고, 그 뒤를 5억 7천만 달러의 신선 또는 냉장 돼지고기와 4억 3,360만 달러의 신선 또는 냉장 소고기 부위들이 이었습니다.

무역량 측면에서 보면, 2023년 캐나다의 주요 수출품은 신선 또는 냉장 소고기 286,200톤, 신선 또는 냉장 돼지고기 181,500톤, 신선 또는 냉장 돼지고기 햄, 어깨살, 절단육 67,200톤이었습니다.

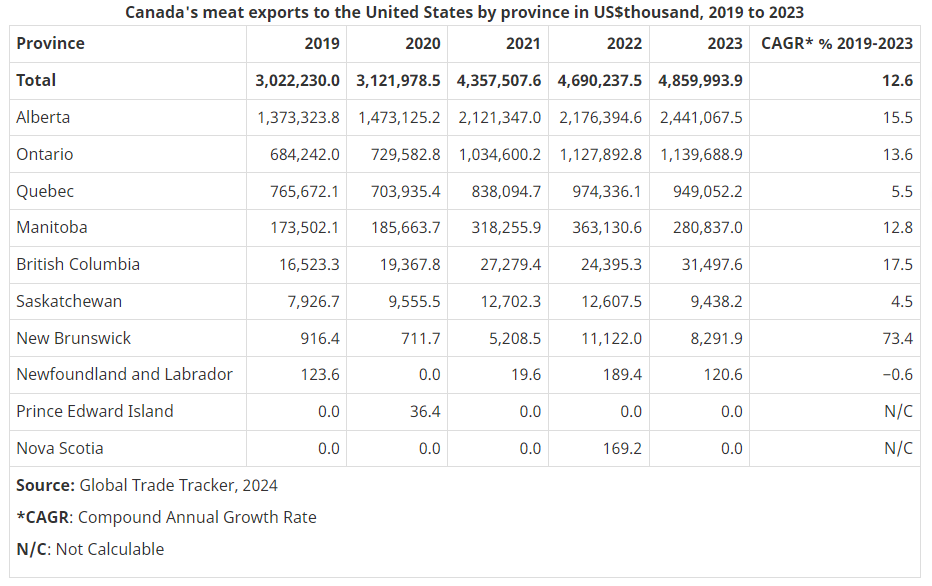

캐나다 주별로 수출액을 분석해 보면, 앨버타 주는 2023년 24억 달러의 수출액을 기록하며 캐나다의 미국 육류 수출 총액의 50.2%를 차지했습니다.

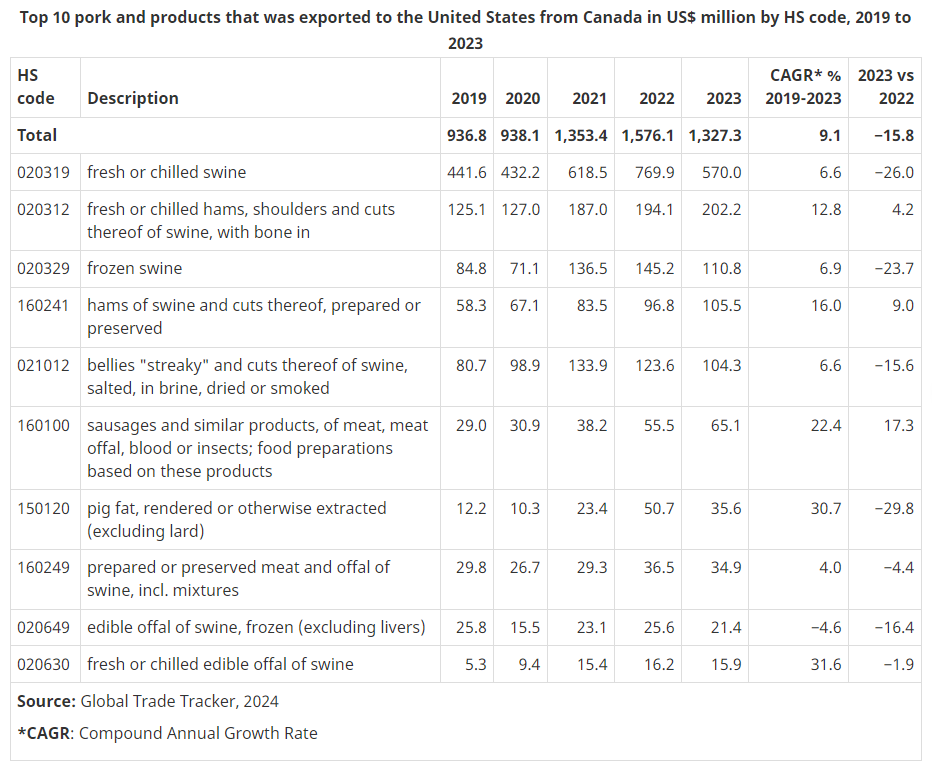

2022년부터 2023년까지 캐나다의 돼지고기 및 제품 수출액은 연평균 성장률(CAGR)이 2019년부터 2023년까지 9.1% 증가했음에도 불구하고 2022년 15억 7,610만 달러에서 2023년 13억 2,730만 달러로 15.8% 감소했습니다.

2022년부터 2023년까지 캐나다의 쇠고기 및 제품 수출액은 2022년 26억 4,960만 달러에서 2023년 29억 9,180만 달러로 12.9% 증가했으며, 연평균 성장률은 2019년부터 2023년까지 14.1%로 증가했습니다.

2023년 미국 내 육류 판매량은 총 2,300만 톤에 달했습니다. 2023년 미국에서 가장 많이 판매된 육류는 가금류로, 판매량은 1,190만 톤(총 육류 판매량의 51.6%)이었고, 그 뒤를 이어 쇠고기와 송아지 고기가 690만 톤, 돼지고기가 390만 톤으로 뒤를 이었습니다.

미국의 육류 생산량

2022년 시장 연도의 미국 육류 생산량(닭고기, 소고기, 돼지고기)은 총 4,470만 톤으로, 이 중 닭고기가 1,960만 톤, 소고기가 1,290만 톤, 돼지고기가 1,230만 톤을 차지했습니다. 닭고기, 소고기, 돼지고기 생산량은 2018년부터 2022년까지 꾸준히 증가했습니다.

미국의 무역 요약

미국에 육류를 가장 많이 공급하는 상위 10개국 중, 캐나다가 가장 큰 비중을 차지했으며(2023년 기준 4,859.8백만 달러), 2023년 미국 시장 점유율의 34.7%를 차지했습니다. 두 번째로 큰 육류 공급국은 호주였으며, 2023년 수출액은 2,685.8백만 달러였습니다. 육류에 대한 수요가 강해 미국에 육류를 수출하는 상위 10개국은 2019년부터 2023년까지 꾸준한 CAGR을 기록했으며, 아르헨티나의 96.4%에서 니카라과의 0.3%에 이르기까지 다양했습니다.

미국에 육류를 가장 많이 공급하는 10개국 중 하나인 캐나다는 2023년에도 가장 큰 규모를 자랑하며, 847,800톤을 수출하여 세계 총 수출량(220만 톤)의 38.8%를 차지했습니다. 캐나다는 2019년부터 2023년까지 연평균 6.0%의 성장률을 보였고, 아르헨티나는 상위 10개 공급업체 중 가장 높은 연평균 성장률인 94.6%를 기록했습니다.

2023년 미국으로 수출된 상위 10개 육류 품목 중 신선 또는 냉장 소고기(뼈 없는 것)가 43억 달러로 가장 많았고, 그 뒤를 냉동 소고기(뼈 없는 것)가 32억 달러, 신선 또는 냉장 소고기 부위가 9억 8,210만 달러로 뒤를 이었습니다. 2019년부터 2023년까지 육류 총 생산량의 성장률은 연평균 9.2%였습니다.

2023년 미국으로 수출된 육류 10대 품목 중 냉동 쇠고기가 562,200톤으로 가장 많았고, 그 뒤를 이어 냉장 쇠고기(뼈 없는)가 503,000톤, 냉장 돼지고기가 185,700톤으로 그 뒤를 이었습니다. 2019년부터 2023년까지 육류 수출의 전체적인 성장률은 연평균 4.8%였습니다.

2023년 캐나다의 미국으로의 육류 수출액 1위는 22억 달러의 신선 또는 냉장 소고기였고, 그 뒤를 5억 7천만 달러의 신선 또는 냉장 돼지고기와 4억 3,360만 달러의 신선 또는 냉장 소고기 부위들이 이었습니다. 2019년부터 2023년까지 연평균 성장률(CAGR)이 가장 높은 품목은 냉동 뼈 없는 소고기였습니다. 2022년과 비교했을 때, 2023년 미국으로의 육류 수출은 3.6% 증가했습니다.

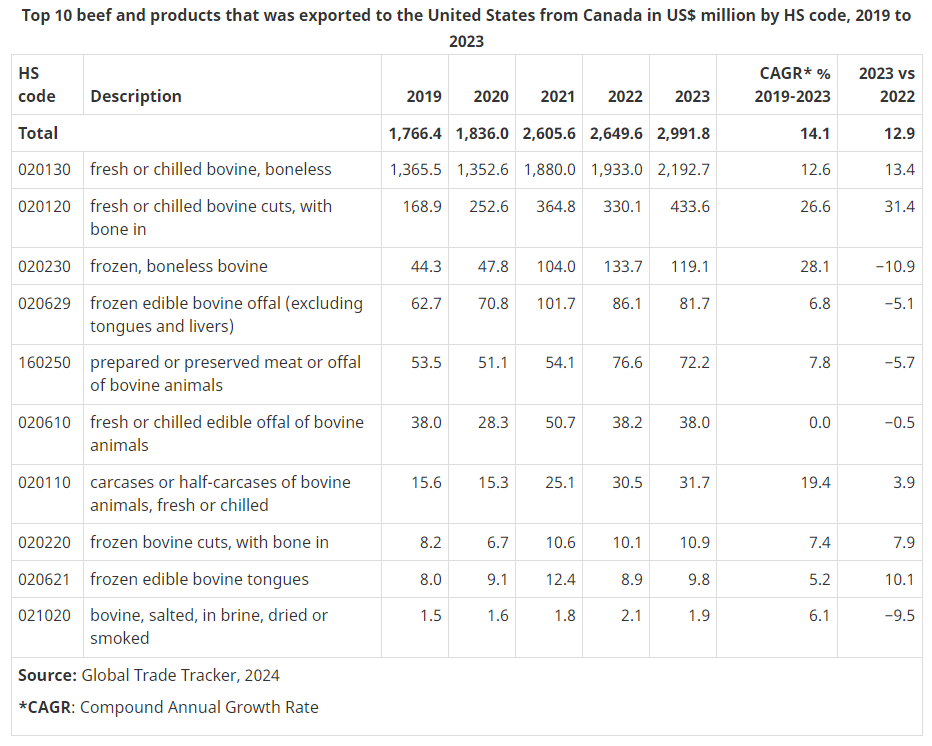

캐나다에서 미국으로 수출한 육류 제품 상위 10개, 2019년~2023년(단위: 백만 달러)

무역량 측면에서 보면, 2023년 캐나다의 주요 수출품은 신선 또는 냉장 소고기 286,200톤, 신선 또는 냉장 돼지고기 181,500톤, 신선 또는 냉장 돼지고기 햄, 어깨살, 절단육 67,200톤이었습니다. 냉동 소고기는 2019년부터 2023년까지 연평균 성장률(CAGR)이 22.6%로 가장 높았습니다. 2022년과 비교했을 때, 2023년 미국으로의 육류 수출량은 3.3% 감소했습니다.

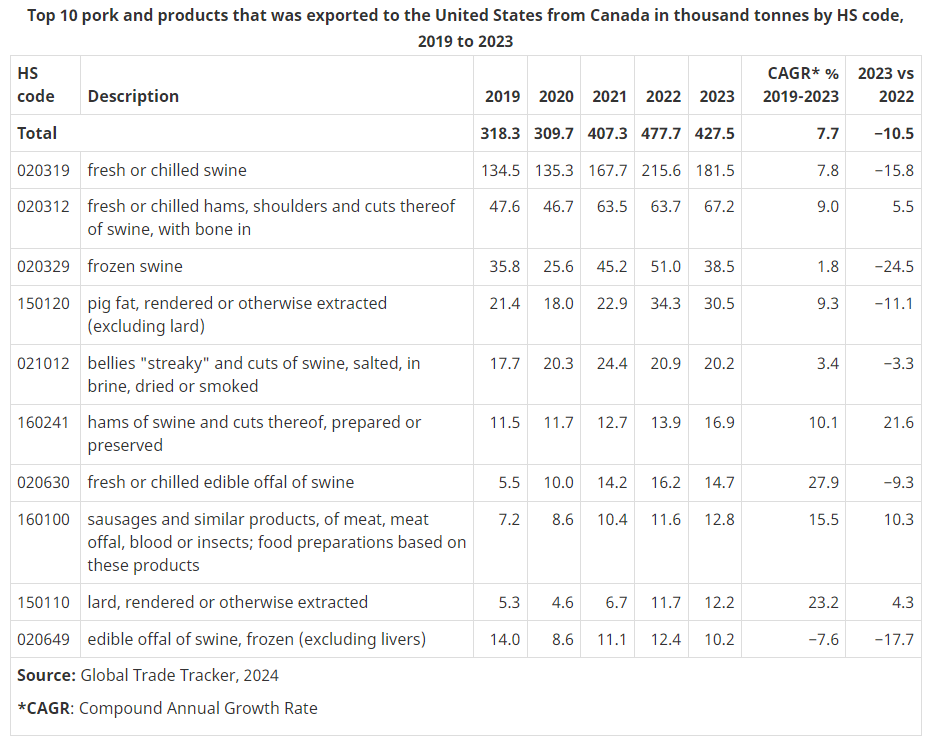

캐나다에서 미국으로 수출한 육류 제품 상위 10개 품목, 2019~2023년, 단위: 천 톤

캐나다 주별로 수출액을 분석해 보면, 앨버타 주는 2023년 24억 달러의 수출액을 기록하며 캐나다의 미국 육류 수출 총액의 50.2%를 차지했습니다. 온타리오 주는 2023년 11억 달러를 수출하여 2위를 차지했고, 퀘벡 주는 9억 4,910만 달러를 기록했습니다.

캐나다의 미국으로의 육류 수출액(2019-2023년, 천 달러 단위로 표시)

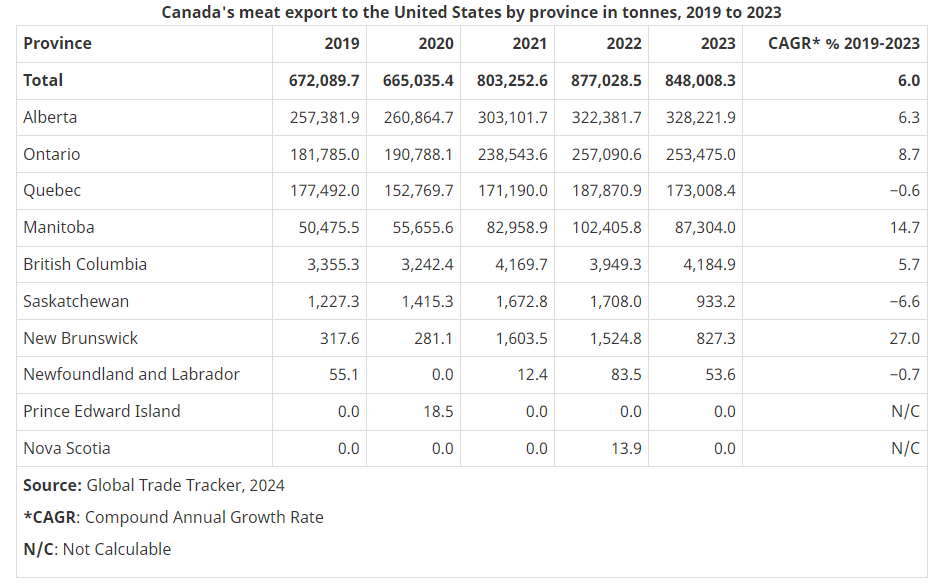

주별 수출량으로 보면, 앨버타주는 2023년에 328,221.9톤의 육류를 미국으로 수출했고, 그 뒤를 온타리오주(253,475.0톤)와 퀘벡주(173,008.4톤)가 이었습니다. 뉴브런즈윅주는 2019년부터 2023년까지 연평균 성장률(CAGR)이 27.0%로 가장 높았습니다.

캐나다의 미국으로의 육류 수출량(톤), 2019~2023년

2022년부터 2023년까지 캐나다의 돼지고기 및 제품 수출액은 연평균 성장률이 2019년부터 2023년까지 9.1%로 증가했음에도 불구하고 2022년 15억 7,610만 달러에서 2023년 13억 2,730만 달러로 15.8% 감소했습니다.

2023년 상위 3위 품목은 신선 또는 냉장 돼지고기(5억 7천만 달러), 신선 또는 냉장 햄, 어깨살, 돼지고기 부위(2억 220만 달러), 냉동 돼지고기(1억 1080만 달러)였습니다.

2019년부터 2023년까지 캐나다에서 미국으로 수출된 돼지고기 및 제품 10위권(HS 코드 기준, 백만 달러 단위)

2022년부터 2023년까지 캐나다의 돼지고기 및 제품 수출량은 2022년 477.7천 톤에서 2023년 427.5천 톤으로 10.5% 감소했으며, 연평균 성장률은 2019년부터 2023년까지 7.7% 증가했습니다.

2023년 상위 3개 품목은 신선 또는 냉장 돼지고기(181.5천 톤), 신선 또는 냉장 햄, 어깨살, 절단육(67.2천 톤), 냉동 돼지고기(38.5천 톤)입니다.

캐나다에서 미국으로 수출된 상위 10개 돼지고기 및 제품(HS 코드 기준, 2019~2023년, 단위: 천 톤)

2022년부터 2023년까지 캐나다의 쇠고기 및 제품 수출액은 2022년 26억 4,960만 달러에서 2023년 29억 9,180만 달러로 12.9% 증가했으며, 연평균 성장률은 2019년부터 2023년까지 14.1%로 증가했습니다.

2023년 상위 3개 품목은 신선 또는 냉장 소고기(21억 9,270만 달러), 신선 또는 냉장 소고기 부위(4억 3,360만 달러), 냉동 소고기(1억 1,910만 달러)였습니다.

캐나다에서 미국으로 수출된 쇠고기와 제품 상위 10개 품목(HS 코드 기준, 2019~2023년)

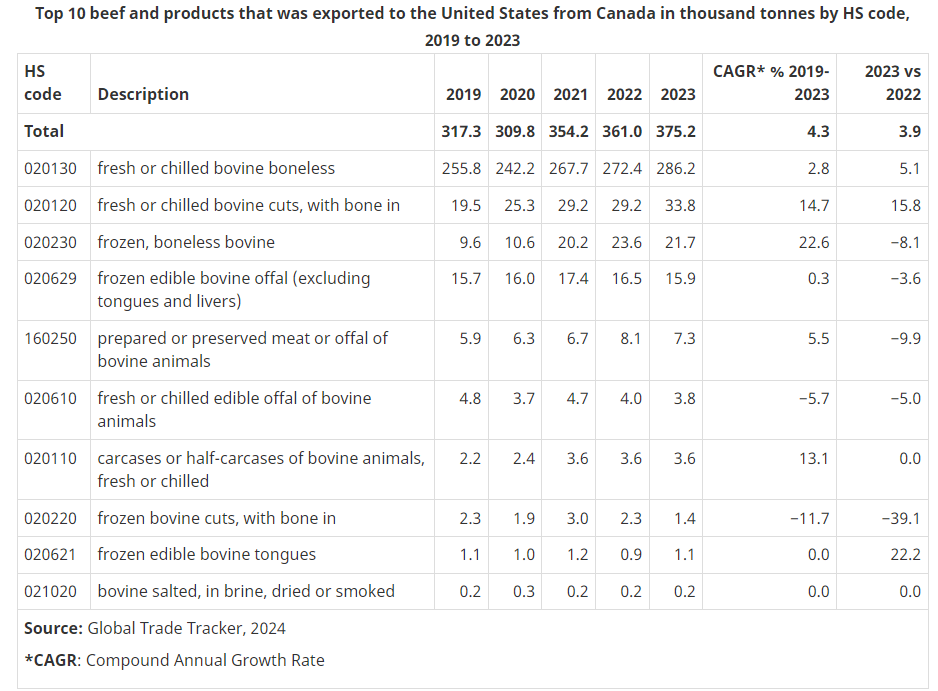

2022년부터 2023년까지 캐나다의 쇠고기 및 제품 수출량은 2022년 361.0천 톤에서 2023년 375.2천 톤으로 3.9% 증가했으며, 2019년부터 2023년까지 연평균 성장률은 4.3%로 증가했습니다.

2023년 상위 3개 품목은 신선 또는 냉장 소고기 뼈 없는 고기(286.2천 톤), 신선 또는 냉장 소고기 부위(33.8천 톤), 냉동 소고기 뼈 없는 고기(21.7천 톤)였습니다.

캐나다에서 미국으로 수출된 쇠고기와 제품 상위 10개 품목(HS 코드 기준, 천 톤 단위)

소비와 지출

1) 시장 규모

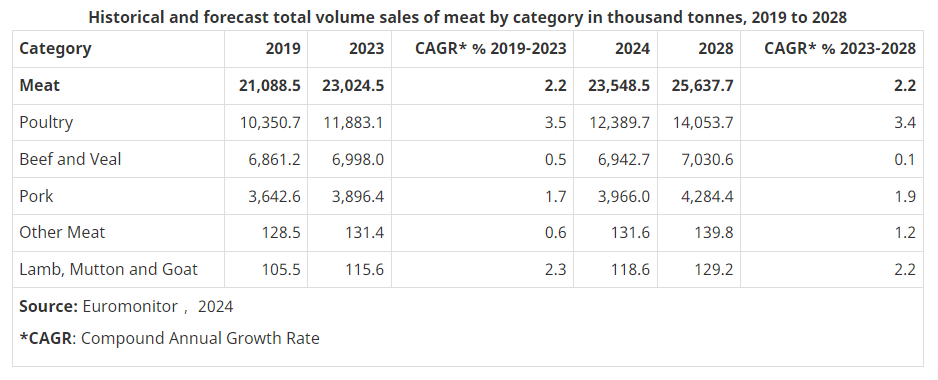

2023년 미국의 육류 총 판매량은 2,300만 톤에 달했습니다. 2023년 미국에서 판매된 육류 중 가장 많은 양을 차지한 것은 가금류로, 1,190만 톤(전체 육류 판매량의 51.6%)이었습니다. 그 뒤를 이어 쇠고기와 송아지 고기가 690만 톤, 돼지고기가 390만 톤으로 뒤를 이었습니다. 육류 판매량은 2019년부터 2023년까지 2.2% 증가했습니다. 가금류는 3.5%로 가장 높은 CAGR을 기록했습니다. 2028년까지 미국의 육류 총 판매량은 2,560만 톤에 달할 것으로 예상됩니다. 가금류는 3.4%의 CAGR을 기록할 것으로 예상되며, 그 뒤를 이어 양고기, 염소고기, 염소고기가 2023년부터 2028년까지 2.2%의 CAGR을 기록할 것으로 예상됩니다.

2023년에는 신선 가금류에 대한 긍정적인 디플레이션 활동이 소매 판매량 회복에 도움이 되었지만, 소고기의 경우 회복의 암울한 조짐이 보였습니다. 변화하는 소비자 트렌드, 생산 비용, 법적 긴장 등이 모두 성장 둔화에 기여했습니다(Euromonitor 2023).

2019년에서 2028년까지의 육류 판매량(단위: 천 톤)의 과거 및 예측 총량 판매량(단위: 천 톤)

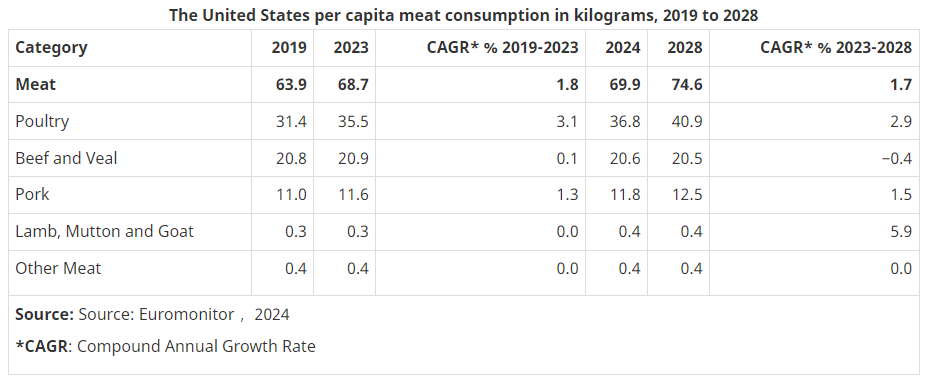

미국 소비자의 1인당 육류 소비량은 2019년 63.9kg에서 2023년 68.7kg으로 증가했으며, 2028년에는 74.6kg에 이를 것으로 예상됩니다. 육류는 2019년부터 2023년까지 연평균 성장률 1.8%로 긍정적인 성장을 보였습니다. 가금류는 3.1%로 가장 큰 성장률을 보였으며, 양고기, 염소고기, 염소 고기는 2019년부터 2023년까지 0.0%로 변동이 없었습니다.

미국 1인당 육류 소비량(킬로그램), 2019~2028

2) 소매 판매액

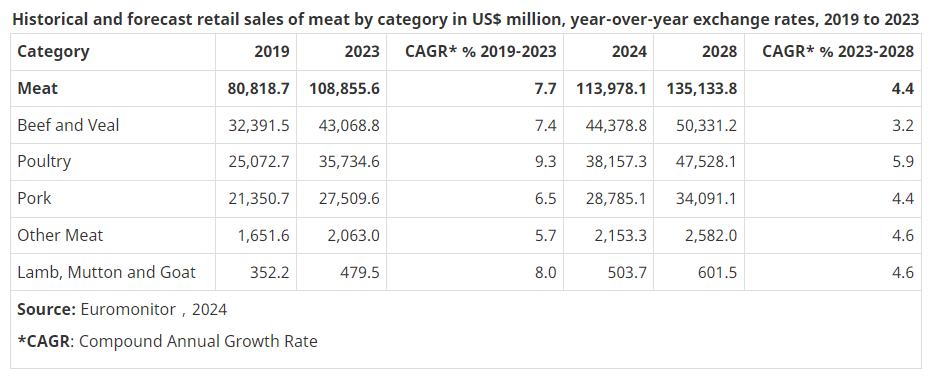

미국의 육류 부문의 가치는 2019년 808억 달러에서 2023년 1,089억 달러로 증가하여 2019년부터 2023년까지 연평균 7.7%의 성장률을 기록했습니다. 이 부문은 2028년까지 미화 1,351억 달러에 이를 것으로 예상되며, 2023년부터 2028년까지 연평균 4.4% 성장할 것으로 예상됩니다.

2019년부터 2023년까지 연도별 환율로 환산한 백만 달러 단위의 육류 소매 판매 실적 및 전망

3) 미국 가공육 부문의 선도 기업 및 브랜드

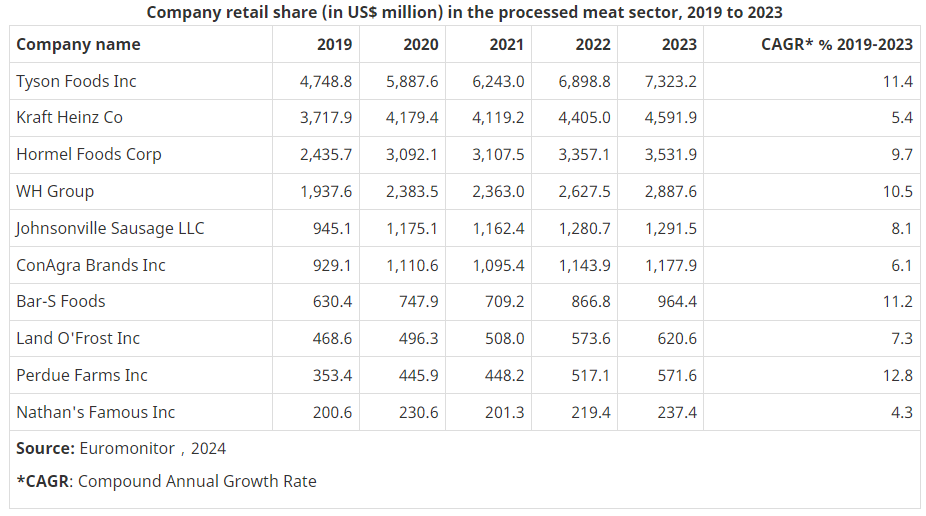

타이슨 푸드(Tyson Foods Inc, 2023년 매출액 73억 2,320만 달러), 크래프트 하인즈(Kraft Heinz Co, 2023년 매출액 45억 9,190만 달러), 호멜 푸드(Hormel Foods Corp, 2023년 매출액 35억 3,190만 달러)는 미국 가공육 부문의 선도 기업입니다. 타이슨 푸즈의 CAGR 성장률은 2019년부터 2023년까지 11.4%였습니다.

가공육 부문에서 2019년부터 2023년까지의 회사 소매 점유율(단위: 백만 달러)

타이슨 푸즈(Tyson Foods Inc)는 2023년에 15.7%의 점유율을 기록했고, 크래프트 하인즈(Kraft Heinz Co)는 9.8%의 점유율을 기록했으며, 호멜 푸드(Hormel Foods Corp)는 2023년에 7.5%의 점유율을 기록했습니다. 퍼듀 팜스(Perdue Farms Inc)는 2019년부터 2023년까지 연평균 성장률(CAGR) 2.2%로 가장 큰 성장을 기록했습니다.

가공육 부문에서 회사 소매 점유율(%), 2019~2023

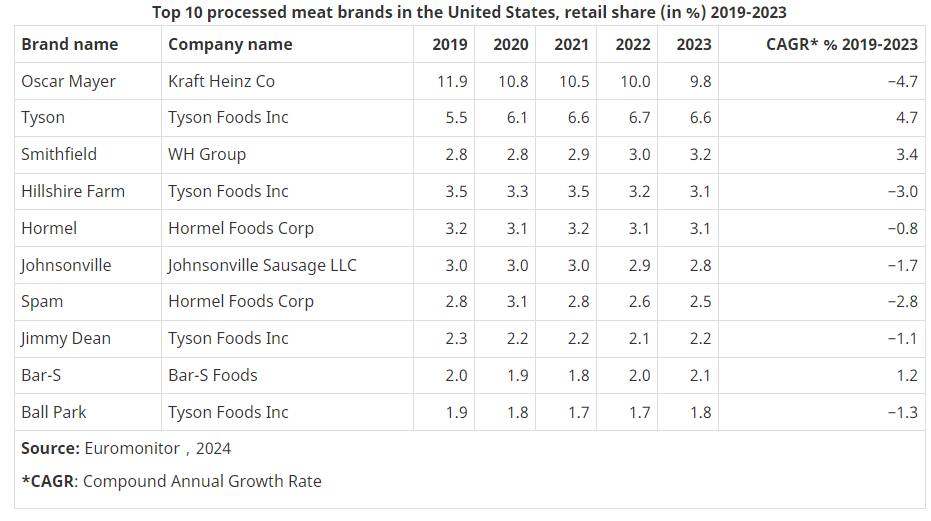

2023년 미국 육가공 부문 상위 3개 브랜드는 오스카 메이어(45억 9,190만 달러), 타이슨(31억 850만 달러), 스미스필드(15억 1,600만 달러)였습니다. 타이슨은 2019년부터 2023년까지 연평균 성장률 16.3%로 가장 높은 시장 점유율 증가율을 기록했습니다.

미국에서 가장 많이 판매되는 가공육 브랜드 10개, 소매 점유율(단위: 백만 달러) 2018~2022

2023년 미국 가공육 부문 상위 3개 브랜드는 오스카 메이어(9.8%), 타이슨(6.6%), 스미스필드(3.2%)였습니다. 타이슨은 2019년부터 2023년까지 연평균 성장률 4.7%로 가장 높은 시장 점유율 증가율을 기록했습니다.

미국 가공육 브랜드 상위 10개, 소매 점유율(2019-2023%)

캐나다의 기회

캐나다-미국-멕시코 협정(CUSMA)의 이점

2018년 11월 30일, 캐나다, 미국, 멕시코는 북미자유무역협정(NAFTA)을 캐나다-미국-멕시코 협정(CUSMA)으로 대체하는 협정에 서명했습니다. 이 새로운 협정은 세 나라 간의 강력한 경제 관계를 강화하고 캐나다인들에게 높은 임금을 받는 중산층 일자리를 지원할 것입니다. 그 후, 2019년 12월 10일, 캐나다, 미국, 멕시코는 최종 결과를 개선하고 세 나라 모두에서 협정의 비준과 이행을 위한 길을 닦기 위해 CUSMA의 특정 요소를 업데이트하기로 합의했습니다.

CUSMA는 NAFTA의 관세 없는 시장 접근을 유지하고, 현대의 무역 도전과 기회를 해결하기 위한 업데이트와 새로운 장을 포함합니다. 2017년 8월에 협상이 시작된 이래, 캐나다는 캐나다인들에게 유리한 결과를 얻기 위해 NAFTA 파트너들과 건설적이고 실용적인 자세로 협상에 임했습니다.

이 협정은 노동, 환경, 자동차 무역, 분쟁 해결, 문화, 에너지, 농업 및 농식품 등의 분야에서 캐나다 기업, 근로자, 지역사회에 중요한 결과를 제공합니다. 중요한 것은 CUSMA가 성별과 원주민의 권리에 관한 조항도 포함하고 있다는 점입니다.

상품 무역 촉진

NAFTA는 캐나다, 미국, 멕시코 간의 거의 모든 관세를 제거했으며, 예외는 거의 없습니다. CUSMA는 이러한 혜택을 유지하고 북미 무역의 대부분이 계속해서 무관세로 이루어지도록 보장합니다. 또한, 관세 행정 및 무역 촉진에 관한 새로운 장은 북미 전역의 관세 절차를 표준화하고 현대화하여 상품의 자유로운 흐름을 촉진합니다. 또한, 캐나다 기업들이 CUSMA 지역 내에서 상품을 수출하는 것을 더 쉽게 만들어 줄 무역에 대한 기술적 장벽에 관한 규율에도 중요한 개선 사항이 있습니다.

이 협정의 결과로, 캐나다는 수입 시점에 관세 150캐나다 달러, 세금 40캐나다 달러의 특송 수입 화물에 대한 최소 한도를 적용하기로 합의했습니다.

농업

CUSMA는 캐나다, 미국, 멕시코 간의 기존 농업 협정을 유지하고 이미 고도로 통합된 북미 산업을 통합하는 데 도움이 될 것입니다. 캐나다는 다음과 같은 여러 가지 농업 관련 유익한 결과를 확보했습니다.

- 정제 설탕 및 설탕 함유 제품과 특정 유제품에 대한 관세율 할당량의 형태로 새로운 시장 접근성 확보

- 현대화된 농업 무역 위원회(Committee on Agriculture Trade)를 통해 당사자들이 문제와 무역 장벽을 해결할 수 있는 포럼 제공

- 혁신, 투명성, 예측 가능성을 높일 수 있는 농업 생명공학에 대한 의무.

캐나다 정부는 강력한 미국의 공급 관리 시스템 해체 시도에 맞서 이를 옹호했습니다. 협정의 전반적인 균형 유지의 일환으로, 캐나다는 다음을 이행할 것입니다.

- 낙농, 가금류, 계란 제품에 대한 관세율 할당량의 형태로 미국에 새로운 시장 접근을 제공합니다.

- 현재 우유 등급 6과 7을 폐지하고, 탈지 분유, 농축 우유 단백질, 유아용 조제 분유의 구성 성분 가격을 미국 기준 가격을 기준으로 계산합니다.

- 탈지 분유, 농축 우유 단백질, 유아용 조제 분유의 수출을 모니터링하는 메커니즘을 구축합니다. 수출이 합의된 기준을 초과하는 경우, 해당 제품에 추가 요금이 부과됩니다. (캐나다 정부: 캐나다-미국-멕시코 협정(CUSMA), 2020)

더 많은 정보

캐나다 무역 위원회 서비스:

국제 무역 위원회는 시장 잠재력, 현재 상황, 현지 비즈니스 연락처에 관한 현장 전문 지식을 캐나다 산업에 제공할 수 있으며, 수출 관련 조언을 구할 수 있는 훌륭한 창구입니다.

더 많은 농식품 시장 정보:

국제 농식품 시장 정보

글로벌 농업 및 식품 기회, 글로벌 분석 보고서 전체 라이브러리, 시장 동향 및 예측, 캐나다의 자유 무역 협정에 관한 정보를 확인하세요.

농식품 시장 정보 서비스

캐나다의 농식품 및 수산물 관련 기업들은 맞춤형 보고서와 분석 서비스를 이용할 수 있으며, 이메일 구독 서비스를 통해 최신 보고서를 직접 받아볼 수 있습니다.

캐나다의 농업 및 농식품 부문에 대한 자세한 정보:

캐나다의 농업 부문

농업 산업에 대한 부문별 정보. 국제 시장 데이터. 캐나다의 농업 산업에 대한 인식을 높이기 위한 노력. 농식품 산업과 관련 부서의 협력 방식.

2024년 미국 식품 및 음료 박람회에 대한 자세한 정보는 다음 연락처로 문의하십시오.

Cecile Landgrebe | 무역 위원

전화: (404) 406-4912

캐나다 총영사관 | 무역 위원 서비스

1175 Peachtree Street, NE, Suite 1700

Atlanta, GA 30361 | USA

www.tradecommissioner.gc.ca

Resources

- Euromonitor 2024

- Euromonitor, Country Report, Meat in the US, December 2023

- FAOSTAT (Food and Agriculture Organization of the United Nations) 2023

- Global Trade Tracker, 2024

- Government of Canada: Canada-United States-Mexico Agreement (CUSMA), 2020-01-28

Sector Trend Analysis – Meat trends in the United States

Global Analysis Report

Prepared by: Hongli Wang, Market Analyst

© His Majesty the King in Right of Canada, represented by the Minister of Agriculture and Agri-Food (2024).

Photo credits

All photographs reproduced in this publication are used by permission of the rights holders.

All images, unless otherwise noted, are copyright His Majesty the King in Right of Canada.

To join our distribution list or to suggest additional report topics or markets, please contact:

Agriculture and Agri-Food Canada, Global Analysis

1341 Baseline Rd, Tower 5, 3rd floor

Ottawa ON K1A 0C5

Canada

Email: aafc.mas-sam.aac@agr.gc.ca

Sector Trend Analysis – Meat trends in the United States - agriculture.canada.ca

Sector Trend Analysis – Meat trends in the United States - agriculture.canada.ca

Note: This report includes forecasting data that is based on baseline historical data. Executive summary Of the top ten meat suppliers to the United States (US) by value, Canada was ranked as the largest (valued at US$4,859.8 million in 2023) and accounte

agriculture.canada.ca

미국이 캐나다와 멕시코산 육류에 25% 관세를 부과할 경우

– 북미 육류 무역 구조의 충격과 한국 수출시장에 미치는 파급 영향

미국이 캐나다와 멕시코산 육류에 대해 25%의 고율 관세를 다시 부과하게 된다면, 이는 북미 전체 육류 수출입 구조에 상당한 혼란을 야기할 것으로 예상된다. 북미 3국 간 자유무역을 보장해 온 CUSMA(캐나다-미국-멕시코 협정)의 근간을 흔드는 조치이기 때문에, 단순한 무역 마찰이 아니라 체계 전체의 재편을 의미할 수 있다.

이러한 관세 조치가 단행될 경우, 미국은 캐나다와 멕시코로부터 수입하던 육류에 높은 관세를 부담하게 되어 자국 내 육류 공급 원가가 상승하고, 물가에 부담이 가중될 것이다. 미국 내 도축 및 가공 산업도 원재료 수급에 차질을 겪게 되어 전체 축산업의 연쇄적인 비용 상승이 불가피해진다.

캐나다는 미국 시장에 가장 많은 육류를 수출하는 국가로, 관세 부과는 즉각적으로 수출 차질을 불러올 것이다. 이에 따라 캐나다 수출업계는 아시아, 유럽, 중동 등으로 수출 대상을 다변화하려는 전략을 강화하게 될 것이다. 멕시코 역시 상황은 유사하다. 미국에 대한 돼지고기 수출 의존도가 높은 멕시코는 대량의 잉여 물량을 흡수할 수 있는 한국, 일본, 동남아 시장으로 눈을 돌릴 가능성이 크다.

이와 같은 북미 내부의 갈등은 한국 육류 시장에도 중대한 영향을 미칠 수 있다. 먼저, 캐나다와 멕시코는 미국이라는 최대 시장이 막히는 상황에서 한국을 대체 수출 시장으로 삼으려 할 것이다. 한국은 이미 캐나다와 자유무역협정(FTA)을 체결하고 있고, 멕시코와는 다자간 협정(RCEP, CPTPP 등)을 통해 관세 혜택이 점차 확대되고 있는 상황이기 때문에, 수출 확대가 용이하다. 이에 따라 한국 시장으로 유입되는 캐나다산과 멕시코산 육류의 물량이 급증할 가능성이 있으며, 이는 단기적으로 수입 단가 하락이나 가격 경쟁 심화로 이어질 수 있다.

반면, 미국은 캐나다와 멕시코로부터의 수입이 어려워지면서 자국 내 수요를 자체적으로 충당해야 할 상황에 직면하게 된다. 이에 따라 미국산 육류의 해외 수출 여력은 줄어들 가능성이 크며, 특히 고급 부위 중심의 수출 시장인 한국에서는 가격 경쟁력이 다소 약화될 수 있다. 이러한 현상은 한국의 외식업체와 대형 유통 채널이 미국산 육류의 공급 비중을 조정하게 되는 배경이 될 수 있으며, 대체 공급원으로서 캐나다산 또는 멕시코산 육류의 존재감이 커질 것이다.

중장기적으로 보았을 때, 캐나다와 멕시코는 미국 이외의 시장에서 브랜드육 전략, 품질 중심의 차별화, 고부가가치 제품 개발 등을 통해 한국을 포함한 아시아 시장에서 입지를 강화하려 할 것이다. 반면, 미국은 한국 시장에서의 점유율 유지를 위해 더욱 공격적인 마케팅과 가격 전략, 정형육 및 HMR용 상품 강화 등의 대응이 필요할 것으로 보인다.

결론적으로, 미국이 캐나다와 멕시코산 육류에 대해 고율의 관세를 부과하는 상황은 북미 내 육류 무역 질서를 크게 흔드는 계기가 될 것이며, 한국은 이러한 갈등 구조 속에서 새로운 전략 수입국으로 부상하게 될 가능성이 크다. 따라서 한국 수입업계와 외식 산업은 북미산 육류의 공급 지형 변화에 대비하여, 다양한 공급망 확보 및 리스크 관리 전략을 사전에 준비해야 할 것이다.

https://link.coupang.com/a/clWWYg

곰곰 THE 신선한 보리먹인 캐나다산 돼지 목살 구이용 (냉장), 1kg, 1팩 - 목살 | 쿠팡

현재 별점 4.8점, 리뷰 1951개를 가진 곰곰 THE 신선한 보리먹인 캐나다산 돼지 목살 구이용 (냉장), 1kg, 1팩! 지금 쿠팡에서 더 저렴하고 다양한 목살 제품들을 확인해보세요.

www.coupang.com

"이 포스팅은 쿠팡 파트너스 활동의 일환으로, 이에 따른 일정액의 수수료를 제공받습니다."

'해외 축산 식육산업 정보' 카테고리의 다른 글

| 쇠고기 생산 시스템의 대규모 구조 개혁: 과학과 국토를 최대한 활용한 혁신 (0) | 2025.04.02 |

|---|---|

| 아카게와규를 알아보자 (0) | 2025.04.01 |

| 2월 9일은 고기의 날|소고기 vs 돼지고기 vs 닭고기 삼파전! 일본인이 좋아하는 고기는? 소비량 도도부현 랭킹도 (0) | 2025.03.30 |

| 주식과 육식의 변화: 인도 (0) | 2025.03.30 |

| “일본의 육류 유통 현황에 대한 고찰」 부분육 유통 사례 - 일본육류유통센터 사업 소개 (0) | 2025.03.30 |