대만에 있어서의 돼지고기 생산과 수출의 전개

台湾における豚肉生産と輸出の展開

저자

嚴 漢明 (Han-Ming Yen)

梅木 利巳 (Toshimi Umeki)

黒木 英二 (Eiji Kuroki)

소속

규슈대학교 농학부 농업물류학 세미나

(九州大学農学部農産物流通学教室)

수락일

1987년 11월 30일 수락

영문 제목

The Development of Hog Production and Pork Export from Taiwan

I. 서론

현재 대만의 경제 발전 경로는 이른바 NICs(신흥 공업국, 다른 말로는 신흥 공업경제체)로 불리는 경로를 따르고 있다. NICs는 1960년대 후반부터 70년대에 걸쳐 수출 지향적인 공업화 전략을 통해 세계 공업 제품 생산·무역 시장에서 빠르게 점유율을 확대해 온 국가들이며, OECD 보고서에 따르면 아시아에서는 대만, 한국, 홍콩, 싱가포르가 이에 해당한다. 아시아 NICs 경제는 발전 초기의 산업 구조에서 다소 차이는 있으나, 일반적으로는 자본이 부족하고 에너지원도 한정적이며 국내 시장이 협소하며, 기술력과 노동력이 풍부하다는 공통점을 가진다. 더불어 수입의 대체와 수출의 증진이라는 두 가지 목표를 동시에 추구함으로써 외화를 확보하여 공업화를 추진한 공통된 전략을 갖는다.

비교적 임금이 낮고 노동력이 풍부한 점을 살려 노동집약형 경공업에서 수출 지향적인 공업화 전략을 추진해왔다. 즉, 이러한 경제들은 공통적으로 농업 인구가 많고 산업 자원이 부족한 상황에서 수출지향형 공업화 전략을 국가 발전의 중심 축으로 삼았다. 그리고 이러한 경로를 택한 대만의 경제 구조 또한 다른 NICs 국가들과 유사하다. 1953년부터 약 4년간의 제1차 경제개발 4개년 계획에 따라 매년 성장률 9% 전후의 경제 성장을 실현해왔으며, 이후 정부는 지속적으로 “공업을 통한 농업 진흥, 농업으로 공업을 지원한다”는 정책을 추진해왔다. 제1차 계획은 농업 중심이었고, 제2차 계획부터는 점차 공업화에 초점을 두는 전략으로 전환하였다.

1960년대 후반부터는 경제가 수출 중심형으로 전환되어 수출이 전체 국내총생산의 50% 이상을 차지하게 되었다. 특히 공업 제품의 수출 증가율이 다른 산업에 비해 두드러지게 높아졌고, 이로 인해 대만은 수출 중심의 공업화 국가로 자리매김하게 되었다.

이러한 높은 성장을 가능하게 한 배경 중 하나는 식량 자급률을 높임으로써 농업 부문에 자원을 투입하지 않고도 산업화가 가능하게 되었기 때문이다. 즉, 1950년대 토지 개혁을 거치고, 1970년대에 들어 정부는 벼와 같은 곡물 생산을 중시하여 농업의 생산성을 높이는 정책을 추진했다. 이는 농업의 효율성과 식량 자급 능력을 향상시키며 공업 부문에 더 많은 자본과 노동력을 투입할 수 있는 기반이 되었다. 농업 부문의 잉여 자원을 공업화에 전환하여 성장의 기반을 마련했던 것이다.

그러나 최근 들어 공업화의 진전에 따라 농업의 상대적 지위는 하락하고 있다. 1952년 농업이 GNP에서 차지하는 비율은 35.9%였으나 1985년에는 6.9%까지 감소하였으며, 산업별 취업 구조 역시 1952년에는 농업이 전체 고용의 56.1%였으나 1985년에는 17.5%까지 떨어졌다. 반면 농촌 인구는 여전히 전체 인구의 25%를 차지하고 있어 농업 부문의 상대적 지위는 여전히 무시할 수 없는 수준이다. 특히 축산업은 계속 성장하고 있으며, 1986년 농업 총생산액 중 축산물이 차지하는 비중은 52%에 이르렀다.

한편, 대만의 축산업 중에서도 돼지고기 산업의 성장이 두드러진다. 예를 들어, 1986년 돼지고기 생산량은 705만 두로 1975년의 367만 두에 비해 10년 동안 거의 2배 가까이 증가하였다. 이 중에서 도축을 위한 사육 비중은 60% 이상이며, 반대로 젖소 등 우유를 위한 축산은 미미하다. 또 수출에 있어서 돼지고기는 대만 전체 수출 농산물 중 35%를 차지하는 중요 품목이다. 실제로 1978년에는 약 200만 두를 일본으로 수출하였고, 1986년에는 494만 두로 증가하였다. 특히 일본에 대한 수출 비중이 매우 높으며, 이는 일본 시장에 대한 전략적 대응의 중요성을 의미한다.

이처럼 대만 경제에서 농업의 비중은 감소하고 있으나, 돼지고기 생산과 수출은 여전히 중요한 산업이다. 단순히 내수용 축산을 넘어 일본 등 해외로의 수출을 통해 경제에 기여하고 있는 것이다.

본 논문의 목적은 이와 같은 인식을 바탕으로, 대만의 돼지고기 산업을 대상으로 다음과 같은 두 가지 분석을 수행하는 것이다. 첫째, 돼지고기 생산 확대와 수출 증대의 배경을 분석하고, 둘째, 돼지고기 가공 산업(특히 육가공 수출 기업)의 구조를 규명하는 것이다.

이를 통해 향후 대만의 농업·축산업이 직면할 발전 전략 및 정책 과제를 제시하고자 한다.

II. 대만에 있어서의 양돈경영과 돼지고기 수급 구조

1. 양돈경영의 전개와 대만 농업에서의 육용돈 생산의 위치

(1) 양돈경영의 전개

대만의 양돈업 역사는 오래되었다. 약 400년 전, 중국 연안의 푸젠성과 광둥성에서 다수의 이주민이 이주해 오면서 대륙으로부터 도입되었다고 전해진다. 재래종으로 불리는 타오위안종은 1877년에 도입된 것으로 알려져 있다. 20세기에 들어서면서부터는 사육두수가 급격히 증가하였다. 예를 들어, 1901년에는 양돈 사육두수가 약 70만두였으나 그 후 매년 증가하여, 1910년에는 거의 두 배인 130만두에 도달하였다. 이후 제2차 세계대전 직전인 1935년경에는 전시 최고치인 180만두를 기록하였다.

그러나 전쟁의 영향으로 급격히 감소하여 종전인 1945년에는 겨우 50만두 수준으로 줄었고, 19세기 말 수준으로 돌아갔다. 하지만 종전 후에는 다시 급격한 성장을 보이며, 1986년에는 양돈 사육두수가 700만두를 돌파하였다.

1910~20년대에는, 약 50kg 정도의 생체중으로 비육하는 데 약 2년이라는 장시간이 소요되었기 때문에, 도축두수와 사육두수의 비율인 도축률은 50% 정도에 불과했다. 이후 품종개량과 양돈기술의 발전에 따라 도축률도 상승하였으며, 1920년대에는 20개월 이내로 단축되었다. 1940년대 중반까지는 이러한 추세가 이어졌으나, 전후기의 사료 부족으로 1945~46년에는 다시 30개월로 늘어났다. 그 후 출하월령의 단축과 도축두수의 증가는 다시 가속화되어, 1910~20년대에는 출하월령이 5~6개월로 단축되었고, 1942년 이후에는 7개월을 넘기지 않게 되었다. 현재는 대체로 10개월 전후이다.

또한, 돼지고기 생산의 급증은 양돈두수의 증가, 출하월령의 단축, 출하체중의 증가가 함께 이루어졌기 때문이다.

1953년부터는 농림청 축산과가 국영 양돈장을 설립하여 계통양돈을 추진하였다. 품종개량을 목표로 삼아 육종장에서 순계 개량을 실시하고 있으며, 주요 품종은 랜드레이스종이다. 그 결과, 대규모 국영 양돈장은 민간 양돈장의 교잡용 자돈의 공급기지로서 역할을 하게 되었다. 또한, 민간양돈장도 종돈계통의 계열화를 통해 품종개량을 추진하고 있으며, 주요 품종은 랜드레이스종과 요크셔종, 그리고 듀록종이다. 이들 개량종은 지금은 대만 고유의 종돈으로 광범위하게 활용되고 있다.

이들 종돈의 능력검정은 자가검정 프로그램과 국가에서 설립한 중앙종돈검정장에 의해 수행되고 있다. 각 개체별로는 일당증체량, 사료요구율, 등지방두께 등이 검정되며, 그 외에도 사운드니스 평가도 선발지수의 하나로 채택되고 있다. 엄격한 검정기준이 확립되어 있으며, 인공수정도 광범위하게 실시되고 있다. 이로 인해 종돈의 유전적 개량은 매우 두드러지며, 양돈발전에 크게 기여하고 있다. 1985년에는 종돈의 순수입국에서 수출국으로 전환되었으며, 주요 수출처는 동남아시아 지역이다.

(2) 대만 농업에서의 육용돈 생산의 위치

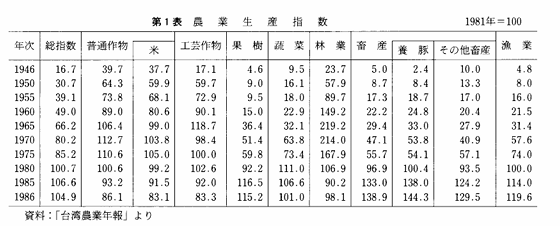

양돈업은 전후 대만 농업에서 가장 중요한 성장 부문이며, 대만 농업성장의 주축 역할을 해왔다. 제1표에서 알 수 있듯이, 전후 약 40년간 양돈 부문은 약 60배로 확대되었다. 즉, 1981년을 기준(=100)으로 하면 양돈생산지수는 1946년에는 2.4였던 것이 1986년에는 144.3에 이르렀다. 일반작물에 비해 2.2배, 공예작물 4.9배, 과수 25배, 채소 10.6배, 임업 4.2배, 축산 전체(양돈 포함) 27.8배로 비교해 보면 동기간 양돈업이 얼마나 확대되었는지를 알 수 있다.

양돈의 상대적 확대와 경종농업의 상대적 축소는 전후 대만 농업의 생산구조에 커다란 변화를 야기하였다. 즉, 1946년 농업총생산액(임업·수산업 제외) 중 양돈이 차지하는 비중은 쌀에 뒤져 17.5%였으나, 1986년에는 25%로 1위를 차지하였다. 같은 해 양돈 사육두수는 705만두로, 1975년의 367만두와 비교하여 10년 동안 거의 두 배가 되었다.

이와 같이 대만 농업경제에 있어서 농업의 지위는 하락하고, 전체 수출 중 농산물의 비중도 감소하고 있으나, 돼지고기의 생산과 수출은 국민경제에서의 중요성을 상실한 것이 아니라, 오히려 상대적으로 높아지고 있다.

- 1946년 기준으로 보면, 전체 농업 생산지수는 16.7에 불과했으며, 양돈은 2.4로 특히 낮았음.

- 1986년에는 총 농업생산지수가 104.9, 양돈 부문은 144.3으로 기준년도(1981년)에 비해 44.3% 증가한 수치를 보임.

- 다른 부문들과 비교했을 때, 양돈 부문의 증가는 상대적으로 매우 높은 편임.

- 예: 일반 작물 66.1, 쌀 83.1, 공예 작물 83.3, 과수 115.2 등

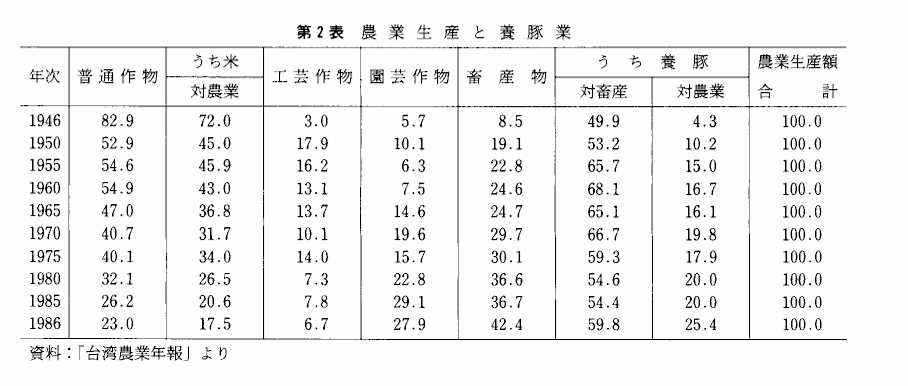

- 1946년

- 일반작물 비율: 82.9%

- 쌀 비중: 72.0%

- 양돈 비율: 축산물의 49.9%, 전체 농업의 4.3%

- 1986년

- 일반작물 비율: 20.3%

- 쌀 비중: 17.5%

- 양돈 비율: 축산물의 59.8%, 전체 농업의 25.4%

- **일반 작물(특히 쌀)**의 비중은 1946년 72%에서 1986년 17.5%로 급감함.

- **축산물(특히 양돈)**의 비중은 꾸준히 상승하여, 1986년에는 **전체 농업 생산의 25.4%**를 차지함.

- 이는 대만 농업이 곡물 중심 → 축산·양돈 중심 구조로 변화했음을 보여주는 명확한 수치임.

2. 돼지고기 생산 구조와 그 변화

(1) 양돈 경영의 규모 확대와 계층 분화

양돈 기술의 진보와 국민의 육류 소비 증가에 따른 돼지고기 수요의 확대에 의해, 양돈 경영은 규모화 및 경영의 근대화가 추진되며 크게 변화해왔다.

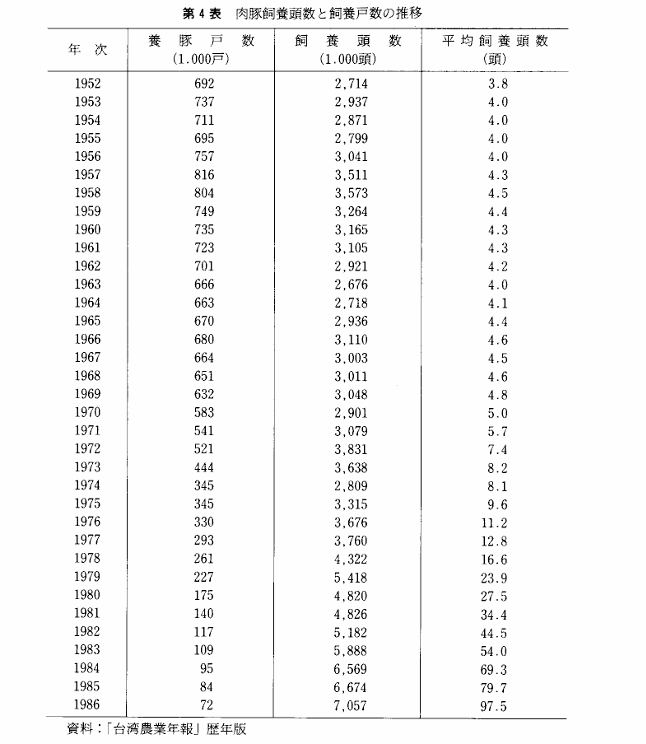

제4표는 평년 기준으로 본 육용 돼지의 도축 두수와 사육두수의 추이를 보여주는 것이다. 돼지의 도축두수는 '빅 사이클(Big Cycle)'과의 관련성에서 변동이 많지만, 전체적으로는 증가 경향을 보이고 있다. 예를 들어, 1952년의 도축두수는 271만두였으나, 1956년에는 300만두를 돌파하였다. 그 이후 약 30년 동안 300만두 정도에서 유지되다가, 1978년에 400만두, 1982년에는 500만두를 넘어, 1986년에는 700만두에 달하였다. 특히 1980년 이후 경기의 회복으로 주기적 변동(빅 사이클)도 어느 정도 안정되며, 3~4년 주기의 주기 현상도 점차 희미해지고 있다.

한편, 이와 같은 사육두수 확대의 기반 속에서, 양돈 농가 수는 현저히 감소하였다. 1952년의 돼지 농가는 69만호였지만, 1957년에는 최고치인 82만호를 기록한 이후 감소세로 돌아서, 1980년에는 20만호를 밑돌았고, 1986년에는 12만 2천호로 감소하였다. 이는 1957년의 최고치에 비해 90% 이상 줄어든 수치이다. 또한, 대만의 농업 전반에서 농가 수는 점차 줄어들고 있으며, 양돈 경영의 신규 진입도 둔화되어 탈퇴가 신규 진입을 상회하면서 중소규모 농가의 탈락이 두드러지고 있다. 그 결과, 1가구당 사육두수는 뚜렷한 증가 경향을 보이며, 1971년 이후 15년간 육용 돼지 사육규모는 약 20배로 확대되었다. 1976년에는 10두, 1979년에는 20두, 1981년에는 30두를 각각 돌파하였으며, 1986년에는 97.5두에 달하였다.

이러한 급속한 계층 분화를 통해 규모 확대가 이루어진 주요 요인은, 양돈 경영의 토지 이용도가 낮고, 수입 사료에 거의 전적으로 의존하고 있다는 점, 즉 '가공공업형'의 성격이 강하기 때문이다. 또한, 생산 시스템의 표준화도 쉽게 가능하였기 때문에, 기업적 경영 형태로의 전환이 용이했다.

제5표는 최근 6년간 규모별 양돈 농가 수와 사육두수의 비율 추이를 보여준다. 이에 따르면, 최근 6년간 탈퇴한 양돈 농가는 대부분 소규모 농가였으며, 특히 사육두수 100두 미만의 농가 수는 56%, 사육두수는 40% 감소하였다. 100~299두의 경우도 1984년 이후 농가 수 및 두수 모두 감소세에 있다. 반면, 3001,999두를 사육하는 농가는 전체 농가의 20% 이하에 불과하지만, 사육두수는 전체의 절반 가까이를 차지하고 있다. 이는 양돈 농가의 계층 분화가 뚜렷함을 보여준다.

(2) 주산지의 분화

규모 확대는 지역 특화 및 생산의 분화를 동반하였다. 지역별 육용 돼지 사육두수의 구성비를 보면, 전국적으로는 돼지 수가 증가하였지만, 지역 간 증감률 차이는 크며, 과거에 비해 특정 지역의 집중도가 완화되었다. 이는 지역별 소비와 반드시 일치하는 것은 아니다.

고지대 지역은 1951년부터 줄곧 전체 돼지 사육 두수의 50% 이상을 차지하였으며, 해마다 그 집중 경향이 두드러져, 1986년에는 68%에 달하였다. 중부 지역에서는 큰 변화가 없으나, 그 외 대부분의 지역에서는 모두 감소 경향을 보이고 있다.

고지대 지역에 집중되어 있는 이유는 다음과 같다. 첫째, 과거에는 돼지 사료의 주된 원료가 사탕수수였으며, 사탕수수의 주요 산지인 남부 타이난 지역, 특히 자난평야(嘉南平野)를 중심으로 집중되었다는 역사적 배경이 있다. 둘째, 현재 돼지 사료는 트레오닌과 리신 등을 혼합한 배합사료로 전환되었지만, 사료 원료는 남부의 고웅항(高雄港)을 통해 하역되므로 사료 공장은 대부분 고지대에 입지하고 있다.

셋째, 기후 조건에서 북부는 강우량이 많은 반면, 예를 들어 1986년 타이베이시의 연간 강우량이 2,604mm인 데 비해 타이난시는 1,589mm로 상대적으로 적다. 또한, 타이베이시의 연간 강우일수는 164일인 반면 타이난시는 92일로, 일조시간도 남부가 더 길다. 다만 최근 5년 평균 기온을 비교해 보면, 남부는 24~25°C인 데 비해 북부는 2122°C로, 다소 북부가 시원하다.

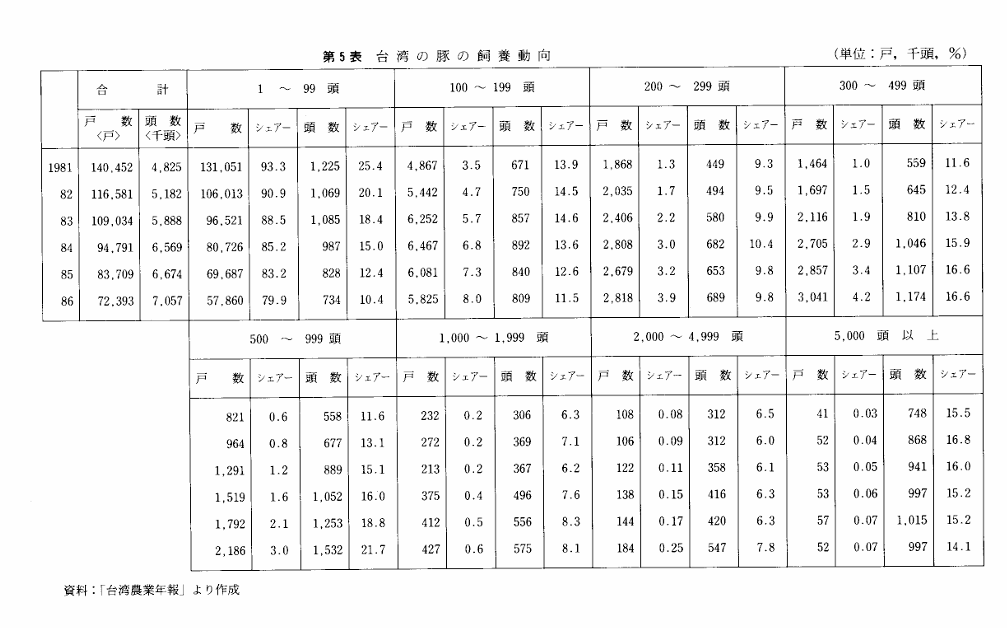

제5표 대만의 돼지 사육 동향

(단위: 호(戶), 천두(千頭), %)

표는 1981년부터 1986년까지의 대만 내 돼지 사육 호수와 두수의 분포를 사육 규모별로 구분하여 보여준다. 사육 규모는 다음과 같이 나뉘며, 각 항목에 대해 호수(戶數), 점유율(シェア), 두수(頭數), 점유율(シェア)가 함께 표시되어 있다.

- 1 ~ 99두

- 100 ~ 199두

- 200 ~ 299두

- 300 ~ 499두

- 500 ~ 999두

- 1,000 ~ 1,999두

- 2,000 ~ 4,999두

- 5,000두 이상

예를 들어, 1981년에는 전체 140,452호 가운데 131,051호(93.3%)가 1~99두 규모의 소규모 양돈 농가였으며, 이들이 사육한 돼지 수는 총 1,225천두(25.4%)였다. 반면 5,000두 이상을 사육하는 대규모 농가는 41호에 불과했지만, 사육 두수는 748천두로 전체의 15.5%를 차지했다.

이 수치는 해마다 변화하며, 특히 대규모 농가의 점유율이 점차 증가하는 추세를 보여준다. 예컨대 1986년에는 전체 호수가 72,393호로 줄어든 반면, 5,000두 이상 농가는 52호로 늘어나 사육 두수는 997천두, 점유율은 14.1%에 이르렀다.

한편 1~99두 사육 농가는 점차 감소하고 있으며, 사육 두수 점유율도 함께 하락하고 있다. 1981년 93.3%를 차지하던 소규모 농가 비율은 1986년에는 79.9%로 줄었으며, 이들이 사육하는 두수의 비율도 25.4%에서 10.4%로 급감하였다.

이러한 데이터는 대만 양돈 산업이 점차 규모화, 집약화되어 가고 있으며, 소규모 농가에서 대규모 농가로 사육 기반이 이동하고 있음을 보여준다.

- 전체 돼지 사육두수는 1951년 355만 마리에서 1986년 758만 마리로 두 배 이상 증가하였다.

- 남부 지역의 점유율은 지속적으로 증가하였으며, 1986년에는 전체의 **63.36%**를 차지했다. 이는 대만 돼지 사육의 중심지가 남부임을 나타낸다.

- 북부와 오대도시의 점유율은 지속적으로 감소하였으며, 특히 북부는 1951년 20.73%에서 1986년 9.13%로 급감하였다.

- 동부와 이도 지역은 전체 중 소규모이지만 소폭 증가하거나 안정적인 점유율을 보인다.

- 이러한 수치는 지역 간 사육 밀도의 변화와 산업 집중화 경향, 특히 남부 중심으로의 집중 현상을 반영하고 있다.

※ 용어 주석:

- 오대도시: 타이베이, 가오슝, 타이중, 타이난, 신주.

- 이도(離島): 펑후현 등 외섬 지역.

- 전체 평균 일당 임금은 438위안이며, 가장 높은 지역은 북부(586위안), 가장 낮은 지역은 남부(371위안)이다.

- 경작 면적이 크다고 해서 반드시 임금이 높아지지는 않으며, 북부 지역만이 전반적으로 높은 수준을 유지하고 있다.

- 특히 북부는 3.0ha 이상 규모에서 가장 높은 607위안을 기록하고 있다.

- 1985년 기준 1위안은 약 5.98엔으로 환산된다.

셋째로, 임금 수준이 남부 지역은 북부 지역보다 낮다는 점이다. 이는 돼지고기 수출 산업이 남부 대만에 집중되어 있는 주요한 요인이기도 하다. 제7표에는 대만에 있어서 벼농사 고용 노동의 임금 수준이 나타나 있는데, 어느 규모 계층을 보더라도 가장 높은 곳은 북부 지역이고, 가장 낮은 곳은 남부 지역이다. 북부 지역의 임금 수준을 100으로 했을 때, 동부 지역은 77, 중부 지역은 74, 남부 지역은 가장 낮은 63에 불과하다. 이 임금 수준의 분석을 앞서 제6표와 대조해 보면, 지역별 사육두수의 비율 차이는 임금 수준의 차이와 깊은 관련이 있음을 알 수 있다.

넷째로, 북부 지역은 공업화 지역으로 도시화의 정도가 높다. 도시 주변에서는 축산 공해가 발생하고, 지가 상승 등의 이유로 인해 양돈 생산은 농업 지역으로 이전할 수밖에 없는 상황이다. 한편, 남부 대만은 여전히 주요 농업 지역으로서의 위상을 유지하고 있다.

이러한 여러 요인이 복합적으로 작용하여, 대만의 양돈 생산은 그 약 70%가 남부 지역에 집중되어 있다. 이 역시 임금과 지가 등의 여건이 상대적으로 유리하기 때문이다.

(3) 생산 비용과 수익성

생산 비용과 수익성은 사육 시기와 출하 시점의 차이에 따라 큰 차이를 보인다. 이는 자돈 가격, 사료 가격 및 출하돼지 가격의 변동이 큰 영향을 미치기 때문이다. 제8표는 1984년 10월 출하된 비육돈(고기용 돼지)에 대한 생산 비용과 수익을 규모별로 나타낸 것이다. 해당 월에 출하된 비육돈의 사육 비용은 지대와 이자를 포함한 제2차 생산비 기준으로 100kg당 5,014위안이었다.

이 중 자돈 비용이 20.5%, 사료 비용이 68.4%, 노동 비용이 7%를 차지하며, 이 세 항목이 전체 비용의 96%를 구성하고 있어, 기타 비용 항목의 비중은 미미하다. 평균 출하체중은 94kg이며, 총 수입은 5,087위안으로, 제2차 생산비 대비 손익은 73위안의 이익이다. 가족 노동에 대한 보상은 366위안으로 계산되었다.

이와 같이 양돈 경영의 수익성을 규모별로 살펴보면 규모의 경제가 존재하며, 규모가 클수록 수익도 커지는 경향이 있다. 100두 미만 규모의 농가는 수익이 적자였고, 최근 이 규모에 속한 많은 농가들이 양돈업을 포기한 이유도 여기에 있다.

이 표는 100두 미만, 100~499두, 500~4,999두 규모의 양돈 농가에 대해 100kg 판매 기준 생산비, 수익, 손익 및 기타 정보를 비교한 것이다. 평균값도 함께 제시되어 있다.

1. 직접비 합계

전체 직접비 평균은 4,911위안이며 전체 생산비의 98%를 차지한다.

이 중 사료비가 3,428위안으로 가장 큰 비중을 차지하며(68.4%), 다음으로는 자돈 구입 비용(20.5%)과 노동비(7.0%) 순이다.

기타 항목으로는 의약·보건비(1.3%), 수도·전기·연료비(0.5%), 기타 잡비(0.3%)가 있다.

2. 간접비 합계

평균 77위안으로, 전체 생산비 중 1.5%에 해당한다.

항목으로는 건물 및 기자재비가 대부분을 차지한다.

3. 제2차 생산비 (지대 및 이자 포함)

평균 4,988위안으로 전체 생산비의 99.5%를 차지한다.

지대는 평균 3위안, 자본 이자는 100위안이다.

4. 제1차 생산비 (지대 및 이자 제외)

평균 5,014위안이며 전체 생산비의 100%로 간주된다.

5. 총수입

평균 5,087위안이다. 이로써 100kg당 수익이 도출된다.

6. 손익

평균 이익은 73위안으로, 수익성이 그리 크지 않음을 보여준다.

특히 100두 미만의 소규모 농가는 514위안의 적자를 기록하고 있어 손실 경영 상태이다.

7. 가족 노동 보상

평균 366위안이며, 농가 노동력에 대한 내부 보상 수준을 나타낸다.

규모가 클수록 가족 노동에 대한 보상이 커지는 경향이 있다 (100두 미만: -365위안 / 500~4,999두: 427위안).

8. 1두당 평균 출하체중

평균 94kg이며, 규모가 클수록 약간 감소하는 경향이 보인다.

9. 출하일령

평균 161일로, 소규모 농가일수록 출하일령이 길다 (100두 미만: 202일, 대규모: 204일).

이 표는 규모의 경제성이 분명히 존재한다는 점을 보여준다. 규모가 클수록:

생산비 단가가 낮아지고

수익은 증가하며

가족 노동 보상도 충분히 이루어지고 있음이 확인된다.

3. (1) 돼지고기의 수급과 공급 과잉의 가시화

돼지고기 수급에 영향을 미치는 주요 요인들은 다음 여섯 가지이다.

즉,

① 비육돈(도축용 돼지)의 가격

② 자돈 가격

③ 사료 가격

④ 임금 수준

⑤ 품종 개량과 질병·해충 방지

⑥ 번식용 암퇘지의 임신율과 평균 산자수

이 가운데 가장 중요한 것은 비육돈의 가격이다.

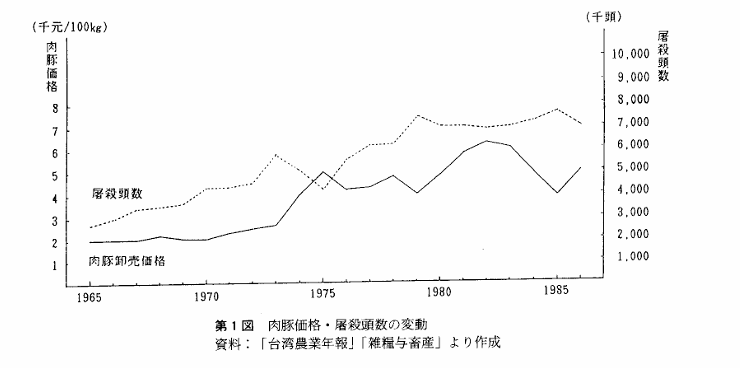

비육돈의 생산 및 가격의 움직임을 장기적으로 보면, '거미줄 이론'에 잘 들어맞는 이른바 ‘피그 사이클’(Pig Cycle)이라는 주기적 변동을 반복하고 있는 것으로 보인다.

이 사이클은 일반적인 경기 변동과는 독립적으로 발생하는 것이 특징이다.

일반적인 경기 변동에서는 가격과 생산량이 같은 방향으로 움직이는 경향이 있지만, 피그 사이클에서는 이 둘이 반대 방향으로 움직인다.

대만의 연도별 데이터를 사용하여 1965년부터 1986년까지의 비육돈 가격과 도축 두수 변동을 보면, 제1도(그래프)에서 확인할 수 있다.

전전(戰前)처럼 뚜렷한 3~4년 주기의 사이클은 보이지 않지만, 가격과 생산량이 반대 방향으로 움직이는 경향은 뚜렷하게 나타난다.

다음의 여섯 가지 요인이 돼지고기 수요에 영향을 준다.

즉,

① 인구

② 국민소득 수준

③ 돼지고기의 대체재 가격(닭고기, 소고기, 생선)

④ 소비자의 기호

⑤ 명절 및 기념일

⑥ 수출 가격

특히 주요한 수요 결정 요인으로서 국민소득 증가와 돼지고기의 대체재 가격 변화가 수요에 미치는 영향에 대해서는 이 절의 (3)에서 분석할 것이다.

어쨌든 시장에서 돼지고기의 수급 균형에 따른 가격이 결정되면, 돼지고기의 소매 가격도 정해지고, 유통 구조를 통해 산지 가격도 형성된다.

또한 산지 가격은 단기적으로는 출하 두수와 생체중에, 장기적으로는 돼지 사육 두수와 양돈 농가 수에 영향을 미친다.

따라서 돼지고기 수출은 해외 시장의 수요와 가격, 정부 정책, 산지 가격, 도축 두수 등의 요인에 좌우된다.

동시에 돼지고기 수출은 산지 가격에도 영향을 미친다.

이 그래프는 제1도: 육용 돼지 가격과 도축 두수의 변동을 나타낸 것입니다. 자료는 『대만 농업연감』『종축과 축산』에서 작성된 것입니다.

- 가로축: 1965년부터 1986년까지의 연도

- 왼쪽 세로축 (천元/100kg): 돼지고기 판매 가격

- 오른쪽 세로축 (천두): 도축된 돼지의 두수

- 점선은 도축 두수를 나타내며, 대체로 완만하게 증가하고 있지만 중간에 주기적인 진폭 변화가 있음.

- 실선은 돼지고기 판매 가격이며, 가격은 해마다 변동이 심하고 1973년, 1979년 무렵에 급등하는 모습이 보임.

- 두 수치 간에는 역상관이 나타나는 시점이 있음. 즉, 도축 두수가 많아질수록 가격이 떨어지고, 반대로 적어질수록 가격이 오르는 경향을 보임.

- 이러한 주기적인 움직임은 텍스트에서 언급된 ‘피그 사이클(Pig Cycle)’을 시각적으로 뒷받침하고 있음.

- 도축두수 증가:

- 1980년 7,750천두에서 1986년에는 10,530천두로 약 36% 증가.

- 돼지고기 생산 규모가 연도별로 지속적으로 확대되었음을 의미함.

- 국내소비와 수출의 균형:

- 1980년에는 수출 비율이 4.4%에 불과했지만,

- 1986년에는 16.6%까지 증가함.

- 이는 수출 의존도가 점점 높아졌음을 나타냄.

- 단위 체중 증가:

- 평균 생체체중은 1980년 734kg에서 1986년 765kg으로 증가.

- 돼지의 사양 기술이 향상되었거나, 출하 시기 조절 등의 영향이 있음.

- 국내 소비량은 안정적 증가:

- 전체 국내 소비량은 점진적으로 증가하고 있으나, 수출량의 증가폭에 비해서는 안정적임.

- 이는 수출시장 확대가 주도적인 성장 요인이 되었음을 시사함.

이 표는 1980년대 대만에서 돼지고기의 생산이 늘어나는 가운데 수출 비중이 크게 증가하고 있음을 보여준다. 특히 1984~1986년 사이 수출 비중이 급격히 증가하면서, 돼지고기 산업의 수출 지향적 구조 전환이 가속화되었음을 알 수 있다.

(2) 돼지고기의 수급과 수출비율의 상승

표 9는 최근 7년간의 대만에서 돼지고기 수급 추이를 나타낸 것이다. 1986년의 도축두수는 1,053만 두에 달하며, 1980년에 비해 36% 증가했고, 동일체중 기준으로는 80년 대비 44% 증가하였다. 또한 1986년의 국내 소비 수요는 43만 톤으로 80년 대비 25% 증가했으며, 돼지고기 수출량도 16만 톤에서 18만 톤으로 증가하여, 2년 사이에 두 배 가까이 증가하였다. 수출비율 또한 1980년의 4.0%에서 1986년에는 17.0%로 크게 상승하였다.

이처럼 돼지고기의 수급 증가 배경에는 돼지고기 생산이 비교적 순조롭게 확대되어 왔기 때문이다. 그러나 동시에 잉여돼지가 늘어나고 있어, 수출을 통해 이를 처리하려는 움직임이 발생하였다. 이로 인해 돼지고기의 수출비율은 상승하게 되었다. 1987년 3월에 실시된 양돈 농가 대상의 의향 조사에 따르면, 돼지고기 생산에 대해 현 수준을 유지하겠다는 응답이 87% (대규모 농가일수록 88%), 확대하겠다는 응답이 8% (소규모 농가일수록 7%)였다. 따라서 국내 수급을 넘는 부분은 수출에 의존할 수밖에 없으며, 돼지고기 수출 시장의 확보는 중요한 과제가 된다.

(3) 식생활 패턴의 변화

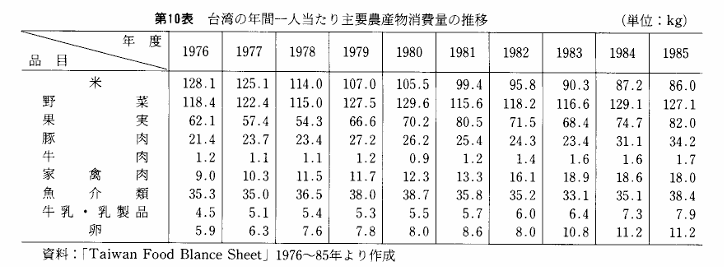

대만에 있어서 주요 농축산물의 1인당 소비량 추이를 보면, 표 10에 나타나 있듯이 1976년부터 1985년까지 국민총소득은 37% 증가한 반면, 소비의 증가는 품목별로 차이가 있으며, 소비품목은 다음의 세 그룹으로 나눌 수 있다.

첫 번째는 소비 증가가 두드러지는 고성장 품목군으로, 가금육(배로 증가), 계란(90% 증가), 우유·유제품(76% 증가)이 이에 해당된다. 두 번째는 중간 성장 품목군으로, 돼지고기(60% 증가), 쇠고기(42% 증가), 과일(32% 증가) 등이 포함되며, 세 번째는 소비 증가가 낮은 저성장 품목군으로, 어패류(9% 증가), 채소류(7% 증가)가 있다.

이와 같이 소비 패턴은 식생활의 다양화와 함께 변화하고 있으며, 채소나 과일, 수산물 등은 여전히 중요한 식품이지만, 가금육과 유제품 등 고단백 식품의 소비가 특히 증가하고 있다.

다음으로 주요 육류(돼지고기, 쇠고기, 가금육)의 소비 비중 변화를 살펴보면, 1976년 기준 1인당 주요 육류 소비에서 돼지고기는 68%, 쇠고기 4%, 가금육 28%였던 것이, 1985년에는 돼지고기의 비중이 65%로 소폭 감소하고, 쇠고기는 3%로 감소, 가금육은 33%로 증가하였다. 이로부터 가금육 소비가 특히 증가하였음을 알 수 있다.

특히 가금육 소비 증가의 주요 원인은 상대적으로 낮은 가격에 있다. 돼지고기와 쇠고기보다 가격이 낮기 때문에, 소비가 확대된 것이다. 표 11에 따르면, 1968년 당시 주요 육류의 가격은 돼지고기 54.2, 가금육 31.1이었다. 하지만 1976년부터 1985년 사이에 쇠고기 가격은 약 1.9배로 증가한 반면, 돼지고기는 1.4배, 가금육은 1.2배 증가에 그쳤다. 특히 이 기간 동안 돼지고기와 쇠고기 가격이 상승하는 가운데 가금육 가격은 상대적으로 안정되어 있었다.

이러한 가격 요인의 영향으로 인해, 향후에도 가금육 소비는 계속 증가하고 돼지고기의 소비 비중은 점차 감소할 가능성이 높다고 할 수 있다.

- 쌀 소비는 10년 사이 약 33% 감소했으며, 전통적인 주식에서 상대적으로 입지가 약해졌음을 시사한다.

- 돼지고기와 가금육 소비는 크게 증가하였으며, 특히 가금육은 약 2.6배 증가해 식생활에서의 비중이 급격히 확대되었다.

- 과일, 채소, 유제품, 계란 등도 꾸준히 증가해, 식생활의 다양화와 함께 고단백 식품에 대한 수요 증가 경향이 뚜렷하게 나타난다.

- 쇠고기와 수산물은 비교적 완만한 증가세를 보였다.

이 표는 1976~1985년 대만 국민의 식생활 변화, 특히 곡물 위주의 소비에서 동물성 단백질 위주의 식단으로의 전환을 잘 보여주는 자료라 할 수 있다.

- 쇠고기 가격은 1968년 51.6원에서 1985년 272.1원으로 약 5.3배 상승하였다. 증가폭이 가장 크다.

- 돼지고기 가격은 1968년 49.1원에서 1985년 147.5원으로 약 3배 상승하였다.

- 닭고기 가격은 1968년 51.0원에서 1985년 84.6원으로 약 1.65배 상승하였다.

- 상대 가격 비율로 보면:

- 1968년에는 세 육류 간 가격 차이가 거의 없었지만,

- 1985년에는 쇠고기가 돼지고기의 약 1.8배, 닭고기의 약 3.2배로 가격 격차가 커졌다.

- 이는 쇠고기의 고급화, 소비자 선택 다양화, 생산 비용 증가 등의 복합 요인에 기인한다.

- 쇠고기는 라운드 스테이크(round steak)

- 돼지고기는 로인(loin)

- 닭고기는 1976년까지는 재래종, 1977년부터는 하이브리드 육계로 변경됨.

이 자료는 대만 내 육류 소비 구조 변화, 소득 증가와 소비 고급화, 그리고 가격 민감도와 공급·수출정책을 이해하는 데 매우 유용한 지표라 할 수 있다.

III. 구조적인 과잉생산 기조하에서의 대만 돼지고기 수출 전개

1. 생돼지 및 돼지고기 수출의 연혁

(1) 생돼지 수출

생돼지 수출은 종전 직후부터 이루어졌지만, 당초에는 수량이 매우 제한적이었다. 본격화된 것은 1950년대 후반부터로, 1955년에는 8천두, 1956년에는 2만 7천두, 1959년에는 9만두대에 도달했다.

그러나 1970년대에 들어서면서 생돼지 수출 두수는 매우 불안정한 연간 변동을 보였고, 1973년에는 10만두 가까이 수출되었으나, 1983년에는 6천두 수준까지 급감했다(제12표 참고).

이처럼 과거의 생돼지 수출은 상당히 불안정했으며, 앞으로도 결코 낙관적이지 않다. 그 배경을 정리해 보면 다음과 같다.

첫째, 대만의 생돼지 수출은 주로 홍콩을 향한 것이며, 수송이 어렵고 도중 폐사 손실이 크기 때문에 비용이 상승하는 경향이 있다. 과거 수출이 많았던 해는 모두 국내 가격이 폭락하거나 침체된 시기였다. 예를 들어, 1970년, 197374년, 197980년, 1985년 등이 그것이다(제12표 및 제1도 참조).

둘째, 홍콩 시장에서 소비되는 돼지는 대부분 중국 대륙으로부터 수입되는 것으로, 그 공급 부족을 보충하기 위해 대만산이 공급된다. 즉, 대만은 '한계 공급자'의 성격을 가지고 있다. 따라서 대륙산 생돼지 가격의 변동 방향과 수준에 따라 비교되기 때문에, 대만산 돼지의 거래량과 가격은 더욱 불안정해진다.

셋째, 1997년에 예정된 홍콩의 중국 반환 문제는 이미 합의되어 있어, 대만과 중국 간 문제가 해결되지 않는 한 모든 무역관계가 단절될 가능성이 크다.

이러한 점들을 종합하면, 대만의 홍콩향 생돼지 수출은 시장의 성격상 앞으로 점차 사라질 것으로 예상된다.

(2) 냉동 돼지고기 수출

대만의 돼지고기 수출은 1960년에 시작되었다. 당시의 수출은 반마리 형태로 냉동된 고기로, 대만성 물자국(정부 기관)이 시험적으로 실시한 것이었다. 그러나 당시 일본은 돼지고기 수입에 할당제를 적용하고 있어, 시험 규모를 넘지 못하고 안정적인 무역으로 발전하지 못했다. 또한, 홍콩에서는 시장이 이를 받아들이지 않아 단 1회 수출에 그치고 중단되었다.

상당한 규모에 도달한 것은 1960년대 말, 부분육(부위육) 형태로 일본에 수출되기 시작한 이후였다(제13표 참고).

우선, 부분육 형태의 냉동 돼지고기 일본 수출은 1966년 일본의 다카사키 햄 합작 사업으로 설립된 「대만농축공사」에 의해 선도되었다. 이는 생돼지를 전기 도축 후 부위별(주로 6부위)로 해체하고, 피부(탕박 처리일 경우)와 지방을 제거한 후, 박스에 포장해 냉동하여 수출하는 방식이다. 이 경우 출현율은 생체중 대비 약 42% 정도로, 생돼지 품질에 따라 차이가 난다.

그다음, 부분육 형태의 냉장 돼지고기 일본 수출은 1976년 「중앙냉동공사」에 의해 시도되었다. 이는 고품질의 냉장 생육을 진공 포장한 후, 콜드체인(컨테이너)을 이용해 수출하는 방식이다. 품질이 뛰어나고 신선도가 높기 때문에 일본에서는 테이블미트(table meat)로 각광을 받으며, 1986년에는 수출량이 1만 톤을 넘었다.

또한 냉장 돼지고기는 선박 출발 시간에 맞춰 생산되므로 완전한 재고 제로(Zero Inventory) 방식으로 운영할 수 있어 비용 절감에도 유리하다. 수출 가격도 냉동육보다 높다. 예를 들어, 1981년 기준 냉동 돼지고기의 C&F(운임 및 보험 포함) 가격은 3,864달러/톤인데 비해, 냉장 돼지고기는 4,070달러/톤이었다.

따라서, 대만 돼지고기 수출 확대의 분기점은 다음과 같이 정리할 수 있다:

- 1960년: 정부 기관 주도로 반마리 냉동육 수출 시험 개시

- 1966년: 「대만농축공사」가 부분육 형태 냉동육 대일 수출 시작

- 1976년: 「중앙냉동공사」가 냉장육 수출 개시

- 1980년대: 냉장육이 주류로 부상하며 수출량과 단가 모두 냉동육을 능가함

이상으로 정리하면, 대만의 생돼지 수출은 점차 축소될 가능성이 크며, 반대로 고부가가치 냉장 부분육 수출이 향후 중심이 될 것으로 보인다.

제1단계는 1960년부터 대만의 냉장·냉동 돼지고기 수출이 시작된 시기로, 일본이 돼지고기 수입 자유화를 결정한 1971년까지의 기간이다. 이 시기에는 일본 측의 긴급 수입 허가가 있어야만 수출이 가능했기 때문에, 수요는 불안정했고 계획적인 수출사업을 전개하기는 어려웠다. 일본 측에서 긴급 수입 허가의 배정이 있었더라도, 대만 측의 수출 역량이 따라주지 않으면 곧바로 수출이 이루어지지 않았다. 또, 수출용 돼지고기의 품질이 낮아 수출 물량이 한정되는 경우도 많았으며, 일본 측에서 수입을 허가하지 않는 상황이 대부분이었기 때문에, 이 시기의 돼지고기 수출량은 많지 않았다.

제2단계는 1971년부터 1980년까지의 시기로, 일본이 돼지고기 수입 자유화를 시행한 이후 안정적인 무역 가능성이 열렸다. 그러나 당시에는 대만의 돼지고기 가격이 높았고, 환율도 고평가되어 있었으며, 수출보조금 제도도 없었다. 또한, 수출 물량 제한이 있었기 때문에, 결과적으로 무역 물량은 이전 단계보다 많았지만 여전히 불안정한 양상을 보였다.

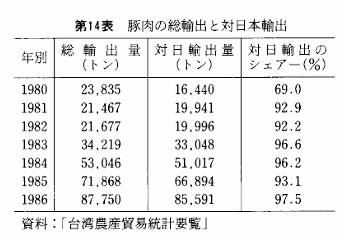

제3단계는 1980년 이후의 시기로, 전 단계의 혼란을 겪은 뒤 대만산 돼지고기의 대일 수출이 본격적으로 증가하기 시작했고, 가격도 안정되며 성장 궤도에 진입했다. 1979년에는 돼지가격 폭락을 배경으로 1980년부터 수출자유화가 추진되었고, 같은 해 돼지고기 수출량은 1만 6천 톤에 달했으며, 이후에도 계속 증가하여 1984년을 기점으로 원육(원자재) 가격의 영향을 받아 비약적으로 증가하였다. 1986년에는 단번에 8만 톤을 돌파하였다.

이 시기에는 대만의 돼지고기 수출의 일본 의존도가 높아졌고, 제14표에서 알 수 있듯 최근 6년간의 대일 수출량은 전체 수출량의 90% 이상을 차지하고 있다. 이처럼 일본이 대만산 돼지고기의 최대 수입처로 부상한 것은 1980년 이후 지속적으로 수입이 증가했기 때문이다. 1986년에는 대일 수출량이 8만 톤에 도달하였고, 1980년에 비해 약 4.8배 증가하였다(제15표). 이 수치는 점차 안정세를 보이고 있으며, 1986년에는 점유율이 39.3%로, 돼지고기 수입국 가운데 일본이 전체의 약 4할을 차지하며, 대만산을 수입하는 국가 중 제1위에 올라섰다.

또한 고부가가치 가공품 형태의 돼지고기 수출도 주목할 만하다. 이는 정육업체들이 햄, 소시지 등 돼지고기와 야채를 섞어 만든 부가가치가 높은 제품을 수출하기 시작했기 때문이다. 1985년 4월 1일부터 이들 제품의 수입이 자유화되면서 수출량은 급증하였고, 1986년에는 전년 대비 90% 증가하여 3,327톤에 이르렀다. 일본의 돼지고기 수입량 중 약 2할은 이들 가공품이며, 앞으로도 그 비중은 더욱 커질 것으로 보인다(제15표).

이처럼 대만산 돼지고기의 일본 수출이 급격히 확대됨에 따라, 수출 금액도 큰 폭으로 증가하였다. 1986년에는 돼지고기 수출금액이 약 9천만 달러에 달하였으며, 이 해 대만의 농수산물(가공품 포함) 총수출액 28억 달러 중 약 14%를 차지하였다.

2.돼지고기 유통의 이원화

(1) 국내 유통과 수출용 유통의 분리

대만의 양돈산업은 소규모 부업 또는 복합 경영에서 대규모 전업 경영으로 이행하고 있으며, 번식, 육종, 비육, 사료산업 등 다양한 측면에서 우수한 성과를 거두며 근대화를 이루고 있다. 그러나 식육 유통 시스템은 양돈산업의 빠른 근대화 속도에 따라가지 못하고 낙후되어 있다(제2도). 국내 소비용 육용돈은 대부분 생체 상태로 출하, 운송, 거래되며, 이 중 상당수가 간이 도축장으로 반입되어 도축되고, 냉각되지 않은 온도체 상태로 소매업자에게 판매된다. 수십 년간 이 유통 구조에 눈에 띄는 발전은 없으며, 소매업자도 영세하고 냉장 설비를 갖추고 있지 않다. 그로 인해 첫째, 위생 조건에 문제가 있으며, 둘째, 효율이 낮아 유통 마진이 크다. 따라서 소매업자는 과점적인 판매자 지위를 가지게 되어 소매가격이 경직적으로 유지된다(제3도).

정부는 식육 위생 조건 개선과 유통 근대화를 위해 여러 노력을 기울이며 계획을 수립하였다. 1969년에는 전기 도축장 민련공사의 설립을 허가하고, 1972년에 운영을 시작했다. 이는 대만의 전통적인 수작업 도축에서 전기 도축으로의 첫걸음이었다. 당시 정부는 북부 6현시를 민련공사의 영업구역으로 지정하였으나, 구역이 너무 넓어 도체 운송에 시간이 걸려 육질 보존이 어려워지는 문제점이 나타났다. 또한, 소비자들은 냉장 돼지고기보다 온도체 돼지고기가 색이 좋고 맛도 좋다고 여겨 냉장육에 거부감을 가졌다. 결과적으로 민련공사의 도축 두수는 점차 감소하고, 설비 가동률도 크게 떨어졌다. 이로 인해 정부의 전기 도축 계획은 실패로 끝났다고 볼 수 있다.

이에 따라 정부는 1979년에 1현시에 ‘현시 식육시장 계획’을 수립하고, 근대식 식육시장(경매 거래, 도축·해체 및 냉장 보관 시설을 갖춘)을 설치하기 시작했다. 전국적으로 총 20개소의 설치를 목표로 하였으며, 1986년 9월 기준으로 전 부문이 가동 중인 곳은 13개소, 경매만 운영하는 곳은 3개소, 준공되었으나 미운영 상태인 곳은 2개소, 미준공 1개소, 미착공 1개소였다.

전면 가동 중인 식육시장의 경우, 경매 거래는 순조롭게 진행되어 일정 정도의 집하, 중계, 분산 기능을 수행하고 있다. 그러나 문제는 거래된 육용돈의 도축이 해당 식육시장에서 이뤄지는 경우가 아직 1/3 정도에 불과하다는 것이다. 또한 대부분이 위탁 도축 형식으로, 반마리 형태로 소매상에게 넘겨진다. 거래된 육용돈의 대부분은 여전히 생체 상태로 반출되어 간이 도축장에서 도축·해체되어 소매상에게 전달된다. 소매상은 다시 소비자의 요구에 따라 주로 노점포(로타이포)에서 적절한 부위와 중량으로 커팅하여 판매한다.

이 ‘현시 식육시장 계획’의 진척을 방해하는 요인으로는 다음과 같은 것들이 있다.

① 전기 도축장과 간이 도축장이 공존하고 있어 전기 도축장을 강제할 수 없다.

② 소비자들은 온도체 돼지고기에 집착하고 있다.

③ 세금 회피 및 위생검사 회피를 위한 밀도축이 성행한다.

④ 소매 단계에서 저온 판매를 위한 냉장 설비가 부족하다.

이러한 문제들을 해결하지 않으면 돼지고기 유통의 근대화는 기대할 수 없을 것이다.

이러한 국내 소비용 돼지고기 유통 시스템하에서는 돼지고기를 수출하는 것이 매우 어렵기 때문에, 수출업자들은 별도의 유통 경로를 택할 수밖에 없게 된다. 그래서 국내 소비용과 달리, 수출용 돼지고기는 격리된 식육 공장에서 도축·해체된다(제4도). 이들 공장은 수출 대상 시장을 고려해 설계된 것으로, 품질 관리 기준이 높고 국내 공급용 식육 공장보다 근대화되고 효율적이다.

(2) 수출용 돼지고기 유통 시스템의 특징

수출용 돼지고기 유통 시스템의 첫 번째 특징은 원료돈 공급자의 성격이 다르다는 점이다. 이는 정부의 양돈 정책과 밀접한 관련이 있다. 1980년에 공표된 ‘육용돈 수급 조정 방안’에 따르면 양돈농가는 다음과 같이 4종류로 구분된다.

① 제1종 양돈농가: 사육두수 100두 미만의 농가형 부업 양돈

② 제2종 양돈농가: 100두 이상 1,000두 미만의 농가형 전업 양돈

③ 제3종 양돈농가: 1,000두 이상 5,000두 미만의 대규모 양돈

④ 제4종 양돈농가: 5,000두 이상의 대기업형 양돈

정부는 제1종 및 제2종 농가형 양돈에 대해 기술 지도를 강화하고, 이들의 국내 시장 출하를 우선시하도록 유도하고 있다. 또한, 가격이 일정 수준 이하로 하락할 경우 이들이 생산한 돼지는 정부가 우선 매입 대상이 되도록 하고 있다. 반면, 제3종 및 제4종 양돈농가의 돼지는 주로 수출용으로 공급되며, 가격이 하락하면 이들의 국내 시장 출하를 제한하기도 한다. 이러한 조치는 국내 시장을 주로 중소 양돈농가에게 확보해 주기 위한 것이다.

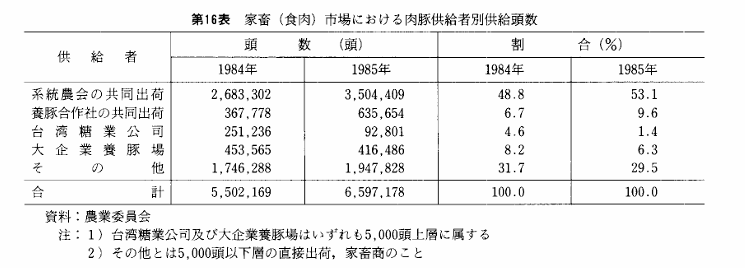

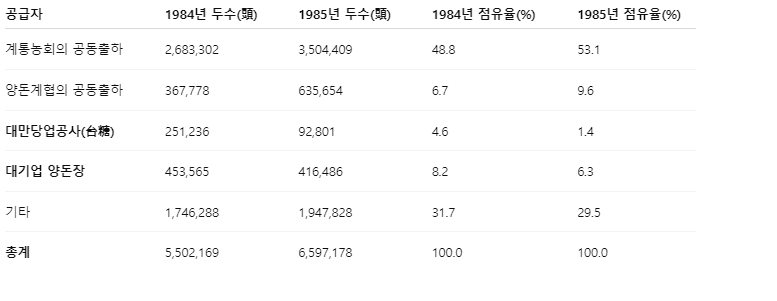

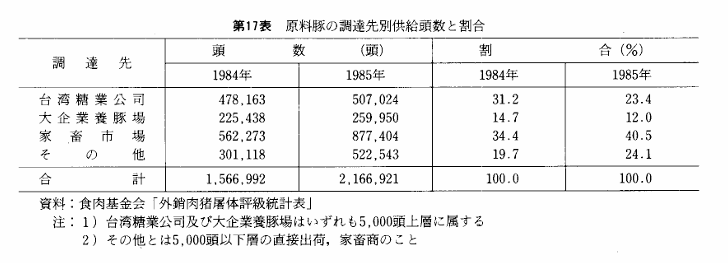

제16표와 제17표에서 보이듯, 식육시장에서의 돼지고기 공급량 중 대만당업공사 및 대기업 양돈장에서의 공급 비율은 약 10%인 반면, 수출 가공용 원료돈에서는 약 40%에 이른다. 물론 제3종 양돈농가의 공급량까지 포함하면 양측 모두 더 높은 수치를 보일 것이다.

둘째, 수출용 식육 냉동가공업체는 거의 모두가 주요 생산지인 남부 대만에 입지하고 있어 생체돈의 운송거리가 짧다. 반면, 국내 소비용 돼지고기 유통은 대만 인구가 북부에 집중되어 있어 운송거리가 길다.

셋째, 가격 결정 방식의 차이이다. 대만에는 총 22개의 식육(축산)시장이 있으나, 국내 유통에서는 단지 타이베이시, 지룽시, 창화현 등의 시장에서만 상대거래로 도체 가격이 결정된다. 이는 전체 식육(축산)시장 거래두수의 5%에 불과하다. 반면 수출용 돼지고기는 식육기금회에서 파견한 상주 등급원이 도체를 등급 분류하고, 정밀한 계산 방식으로 가격이 결정된다.

넷째, 도축·가공에 대해 필요한 규제가 이루어진다.

① 원료돈의 도축은 정부의 허가를 받은 전기도축장 또는 수출용 식육가공업체 부설 도축장에서만 실시해야 한다. 현재 운영 중인 16개의 수출용 식육 냉동가공업체 중 1곳을 제외하고는 모두 부설 도축장을 갖추고 있으며, 수출용 원료돈 도축만을 실시하고 있다.

② 수출용 돼지고기의 컷팅 가공은 정부의 검사를 통과한 수출용 식육 냉동가공업체의 공장에서만 실시해야 한다.

③ 수출용 돼지고기는 수출 전 정부의 검사(검역, 규격)를 받아야 하며, 합격한 제품만 수출이 가능하다.

제15표 일본의 대만산 돼지고기 수입 상황

- 전체적인 추이:

- 대만에서 일본으로 수출된 돼지고기의 총량은 1980년 이후 크게 증가했다.

- 특히 1984년부터 돼지고기 원육 및 부위육에서의 대만 점유율이 비약적으로 상승했다.

- 돼지고기(0201-210) 항목*:

- 1984년 97.6%, 1986년 97.3%로 대만산 점유율이 압도적으로 높음.

- 부위육(0201-291) 항목*:

- 1980년 15.4%에서 점차 증가하여, 1986년에는 39.3%에 도달함.

- 조제품(1602-226~236):

- 1980년 14.2% → 1986년 76.0%까지 상승, 조제품에서도 대만산 비중이 빠르게 커짐.

이 표는 1980년대 중반 일본의 돼지고기 수입에서 대만의 수출 비중이 급속히 증가했음을 통계적으로 보여주는 핵심 자료입니다. 특히 1984~86년은 냉동·냉장육 및 조제품 수출에 있어 대만의 대일 수출이 정점을 찍은 시기라고 할 수 있습니다.

이 이미지는 제2도: 국내소비용 돼지고기의 유통경로 모형도를 나타낸 도식입니다. 이 도표는 대만 내에서 생산된 돼지고기가 어떻게 유통되어 소비자에게 도달하는지를 생체유통(生体流通), 지육유통(枝肉流通), 지육 및 부분육 유통 세 가지 경로로 설명하고 있습니다.

🔄 흐름도 해설

✅ 출발점: 육돈생산자(肉豚生産者)

- 공동출하(共同出荷) 또는 **가축상(家畜商)**을 통해 출하됨.

1️⃣ 생체유통 경로

- → 가축시장(家畜市場: 生体取引) 또는 가축상-도매업자(卸売商) 경유

- → 간이도축장(簡易屠畜場) → 소매상(小売商)

2️⃣ 지육유통 경로

- **설비된 전기 도축장(併設 電気屠畜場)**을 통해

- → 지육도매시장(枝肉卸売市場) → 상대거래(相対取引) → 구입자(買参人)

3️⃣ 지육 및 부분육 유통 경로

- → 도매상(卸売商) → 소매상, 가공업체(加工メーカー) → 소비자

📦 최종 소비자 도달 경로

- 소매상(자체 매장 포함)

- 슈퍼마켓, 레스토랑, 대량 수요자

- 가공식품 제조업체

📝 비고

- 실선(──) : 생체유통

- 점선(──) : 지육유통

- 이중선(━ ━) : 지육 및 부분육 유통

- '2)' 표기: 동일 사업자 표시

이 도표는 도축 구조의 복잡성과 냉장·가공 유통체계가 미비한 대만 내 돼지고기 유통의 현실을 시각화한 자료입니다. 특히 간이도축장에 의존한 유통경로가 존재함을 보여주며, 이는 衛生·효율성 측면에서 문제로 지적됩니다.

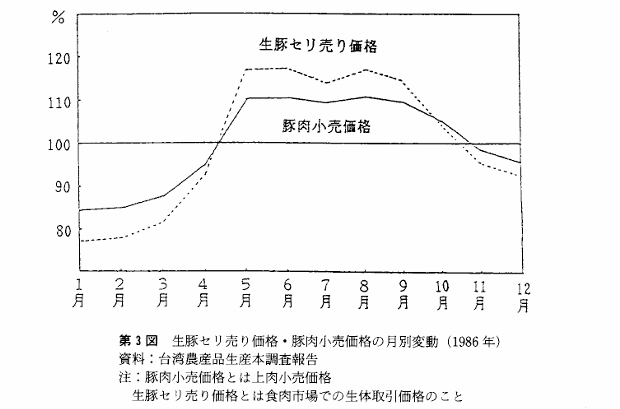

이 이미지는 **제3도: 생돈 도매가격(セリ売り価格)과 돼지고기 소매가격의 월별 변동(1986년)**을 나타낸 그래프입니다. 이 그래프는 1986년 한 해 동안의 월별 가격 동향을 백분율(%) 기준으로 보여주며, 기준선(100%)은 해당 연도의 평균 가격을 의미합니다.

- 점선: 생돈 도매가격 (生豚セリ売り価格)

- 설명: 생돈이 식육시장 등에서 경매로 거래될 때의 가격.

- 실선: 돼지고기 소매가격 (豚肉小売価格)

- 설명: 소비자들이 마트나 정육점 등에서 구입하는 소매시장 가격.

주요 해석 포인트

- 도매가(생돈가)는 계절에 민감하게 변동한다.

- 특히 4~8월 성수기에는 도매가가 평균치 대비 25% 이상 상승.

- 이는 출하 두수의 감소, 수요 증가 등과 연관.

- 소매가는 도매가보다 탄력성이 낮고 경직되어 있음.

- 도매가 하락에도 불구하고 소매가의 하락폭은 제한적.

- 이는 유통 마진이 크거나, 소매 유통의 구조적 문제를 암시.

- 도매-소매 간 가격 괴리 발생.

- 가격 하락기에는 생산자 이익 감소.

- 가격 상승기에는 소비자 부담 증가.

- 자료 출처: 대만 농산물 생산비 통계 보고서 (台湾農産品生産本調査報告)

- 주:

- 돼지고기 소매가격은 상반신(로인 등)의 평균 소매가격.

- 생돈 도매가격은 식육시장에서의 생체 거래 경매가격을 의미함.

이 그래프는 대만의 육류 유통 구조의 비효율성과 소매가 경직성, 도매가 변동성의 문제점을 단적으로 보여주는 중요한 시각자료다.

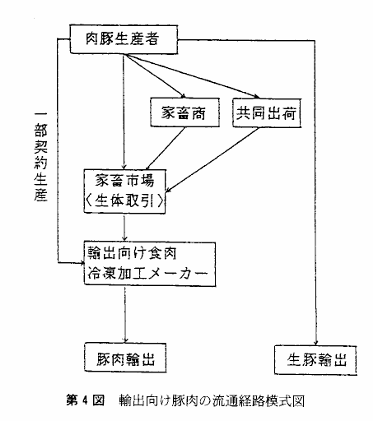

이 이미지는 **제4도: 수출용 돼지고기의 유통경로 모형도(輸出向け豚肉の流通経路模式図)**입니다. 이 도표는 대만의 수출용 돼지고기가 어떤 경로를 거쳐 해외로 수출되는지를 시각적으로 보여주는 흐름도입니다.

- 육돈 생산자(肉豚生産者)

돼지를 사육하는 주체. 일부는 계약 생산(一部契約生産) 형식으로 진행. - 가축상(家畜商) 및 공동출하(共同出荷)

→ 생산된 돼지를 **가축시장(家畜市場, 생체거래)**로 보냄. - 가축시장(生体取引)

돼지의 생체 거래가 이루어지는 장소. 이후의 흐름이 두 갈래로 나뉘어짐:- ① 냉동식육 가공업체로 이동(輸出向け食肉冷凍加工メーカー)

→ 도축・해체・가공 후 돼지고기 수출(豚肉輸出) - ② 생체 상태로 생돈 수출(生豚輸出)

- 육돈 생산자

└ 계약생산 일부

↓

가축상 또는 공동출하

↓

가축시장 (생체 거래)

↙ ↘

냉동 가공업체 생돈 수출

↓

돼지고기 수출

- ① 냉동식육 가공업체로 이동(輸出向け食肉冷凍加工メーカー)

- 이 구조는 국내 유통 구조와는 명확히 분리된 전용 수출 경로로,

계약 생산 – 생체 거래 – 도축/가공 – 수출의 일련 시스템을 갖추고 있음. - 특히 냉동가공업체는 수출 목적에 최적화된 위생・품질관리 기준을 갖춘 설비를 기반으로 하며, 국내 소비용과 차별화된 체계를 가짐.

- 또한, 경우에 따라 생체 상태로도 수출하는 구조가 병행되어 있음.

이 도표는 대만의 수출용 육류 산업이 체계적이고 계획된 흐름에 따라 운영되고 있음을 보여주는 시각자료다. 국내 소비용과는 별도의 유통 시스템이 구축되어 있다는 점에서 의미가 있다.

이 이미지는 제16표: 가축(식육) 시장에 있어서의 육돈(돼지) 공급자별 공급두수를 나타낸 표입니다. 대만의 육돈 공급이 어떤 주체들에 의해 시장에 이루어졌는지, 그리고 그 점유율(%)의 변화를 1984년과 1985년 데이터를 바탕으로 비교한 것입니다.

- 계통농회의 공동출하 비중 증가

- 1984년: 48.8% → 1985년: 53.1%

→ 가장 큰 공급자이며, 점유율이 계속 증가하는 추세.

- 1984년: 48.8% → 1985년: 53.1%

- 양돈계협의 공동출하 급증

- 6.7% → 9.6%로 크게 증가

→ 협동조합 기반의 공동출하 시스템이 강화되고 있음.

- 6.7% → 9.6%로 크게 증가

- 대만당업공사(국영 대규모 기업) 공급 축소

- 4.6% → 1.4%로 급감

→ 아마도 생산 전략 변경, 민간시장 개방 등 영향 추정.

- 4.6% → 1.4%로 급감

- 대기업 양돈장도 비중 축소

- 8.2% → 6.3%

→ 중소규모 생산자 또는 공동출하 중심으로 재편되는 흐름.

- 8.2% → 6.3%

- 기타(5,000두 이하의 개별 출하 또는 가축상)

- 약 30% 비중 유지

- 여전히 시장에서 상당한 비중을 차지하지만, 점차 감소 추세.

- 공동출하 조직화의 확대가 주요 흐름이며,

- 소규모 개별 출하 비중은 줄고 있음

- 대기업 및 국영기업의 비중 축소는 시장 다변화 및 민간 부문 강화 신호로 해석 가능

이 표는 대만 육돈 유통체계에서의 공급 주체 재편 흐름을 보여주는 중요한 자료다.

이 이미지는 제17표: 원료돈(原料豚)의 조달처별 공급두수 및 점유율에 대한 통계표로, 대만의 수출용 가공육 생산을 위한 원료돈이 어떤 경로를 통해 조달되는지를 1984년과 1985년의 데이터를 바탕으로 보여준다.

- 가축시장을 통한 원료돈 조달이 증가

- 1984년 34.4% → 1985년 40.5%

→ 수출용 원료돈의 중요한 조달처로서 가축시장의 역할이 커지고 있음.

- 1984년 34.4% → 1985년 40.5%

- 대만당업공사 및 대기업 양돈장 비중 감소

- 대만당업공사: 31.2% → 23.4%

- 대기업 양돈장: 14.7% → 12.0%

→ 기존 대형 조직보다는 시장 기반의 조달이 강화되고 있는 구조.

- 기타(소규모 출하자 포함)의 비중도 증가

- 19.7% → 24.1%

→ 일부 중소 규모 양돈농가도 원료돈 조달에 기여하고 있음.

- 19.7% → 24.1%

- **1985년 기준으로 원료돈 공급의 64.6%는 ‘시장 및 기타 경로’**에서 조달되고 있음.

- 기업계(대만당업공사 및 대기업) 비중은 35.4%로 감소

→ 이는 시장 수급 다변화, 또는 소규모 농가의 수출 참여 확대를 반영하는 신호일 수 있음. - 수출 위주 냉동 및 냉장 육가공산업은 대만 내 가축시장 인프라 및 다양한 조달 채널 기반 위에 형성되고 있음.

📌 이 표는 대만 육가공 산업의 원료돈 수급 구조의 변화와 시장 기반 확대를 이해하는 데 중요한 자료다.

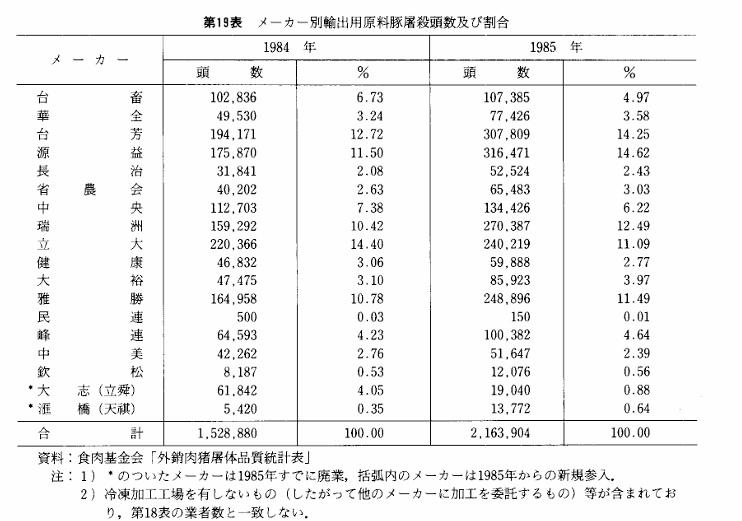

3. 돼지고기 수출의 주역

1) 수출용 식육 냉동가공업체

앞서 언급했듯이, 수출용 냉동(냉장)육의 절단 가공은 반드시 정부의 검사를 통과한 수출용 식육 냉동가공업체의 공장 내에서 실시해야 한다. 현재 이러한 검사 합격 수출용 식육 냉동가공업체는 총 16개 업체가 있으며, 그 상세한 내용은 제18표에 정리되어 있다.

이들 가운데 자체 도축장을 보유하지 않은 업체는 단 1개사뿐이며, 이 경우에는 기타 검사를 통과한 전기 도축장(내수용 도축장을 포함함)에서 도축을 진행해야 한다.

(1) 최고 작업 능력

수출용 식육 냉동가공업체의 최고 작업 능력은, 저장 용량, 전기 도축 능력, 가죽 벗김, 절단 능력, 냉동 능력 및 냉장 보존 능력 등의 항목을 기준으로 병목이 되는 최소 작업 능력을 기준으로 평가한 것이다. 이를 위해 관계 당국의 입회하에 업체가 제시한 최대 생산 능력을 바탕으로 실제 조사를 실시하였으며, 그 결과를 토대로 심사한 것이다.

이 최고 작업 능력 심사 결과는 제18표에 표시되어 있으며, 기준치는 하루 1,226두, 최대치는 2,114두로 되어 있다. 이 수치는 민진 회사와 마찬가지로 국내 소비용 돼지고기를 포함한 것이며, 주요 수출용 도축은 민진 회사가 담당하고 있다(제19표 참조). 예를 들어 민진 회사의 연중 최대 1일 작업 능력은 하루 10,240두이며, 1년간의 도축 일수를 300일로 계산하면, 연간 최대 작업 두수는 307만 두가 된다.

1986년도의 실제 작업 실적은 176만 두였으며, 이는 작업 능력의 57.4%로 계산된다. 또한, 민진 회사는 아직 확장 중임을 고려하면, 설비 여유가 있는 현재, 향후 돼지고기 수출이 급증하더라도 충분히 대응할 수 있는 작업 능력을 확보하고 있다고 말할 수 있다.

(2) 제조업체별 도축 가공량

1984년과 1985년의 수출용 돼지고기 가공 원료 돼지 도축 두수는 각각 약 153만 두와 216만 두였다. 이 수출용 돼지고기 가공 원료 돼지의 제조업체별 도축 두수는 제19표에 나타나 있다.

이 표에서 알 수 있듯이, 1985년 도축 두수 기준으로 1위 업체는 원익농축산기업으로 31만 6천 두를 기록하였으며, 전체의 14% 이상을 차지하였다. 2위는 태방식품공업으로 30만 8천 두(14%), 3위는 서주냉동식품으로 27만 두(13%), 4위는 아승냉동식품으로 24만 9천 두(12%), 5위는 입대농축산기업으로 24만 두(11%)였다. 이처럼 상위 5개 기업이 시장 점유율 10%를 초과하는 업체들이며, 이들 5개 기업의 합계 점유율은 60%를 초과하여, 시장 집중도가 상당히 높다고 할 수 있다.

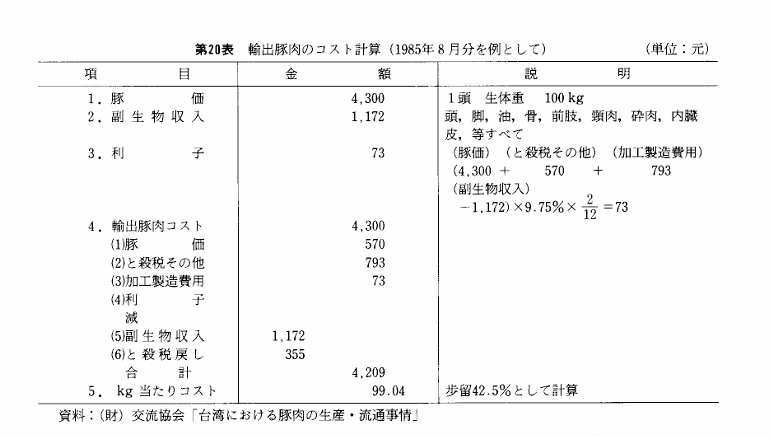

(3) 수출용 돼지고기의 원가 및 수익성

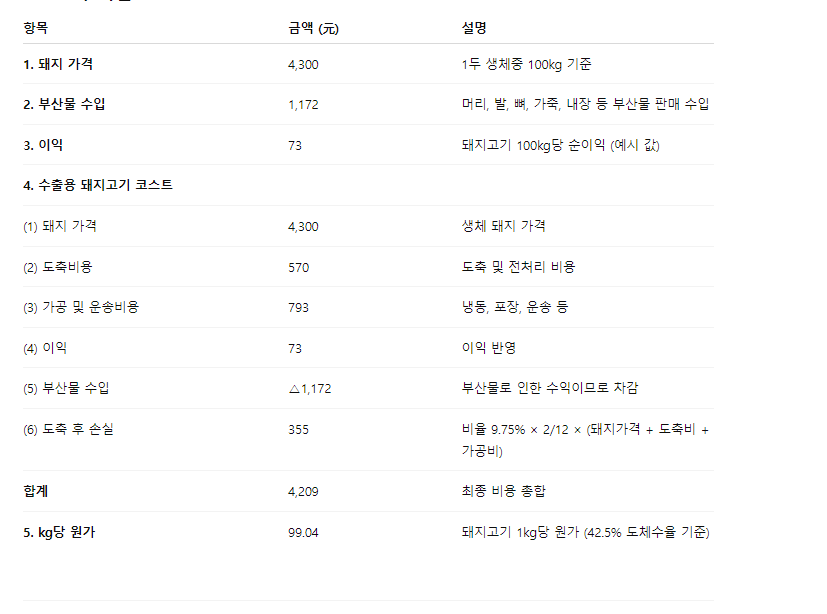

제20표는 재단법인 교류협회가 1985년 8월 시점의 돼지 가격을 바탕으로 수출용 돼지고기 원가를 시산한 자료이다. 그 결과는 동일 표에서 볼 수 있듯이, 대체로 킬로그램당 100대만달러가 된다. 이는 제조업체 출고 시점에서의 순수한 원가이며, 이윤 부분은 포함되어 있지 않다.

또한, 이 대만산 수출용 돼지고기 원가에 관한 조사에 따르면, 하나의 기준선으로 여겨진다.

이는 부수입(副生物収入)으로 돼지가격 이외의 제반 비용을 거의 충당할 수 있으며, 도체율이 42.5%일 경우, 100kg당 돼지가격을 42.5kg으로 나눈 값이 1kg당 컷팅된 돼지고기의 원가가 된다는 의미이다.

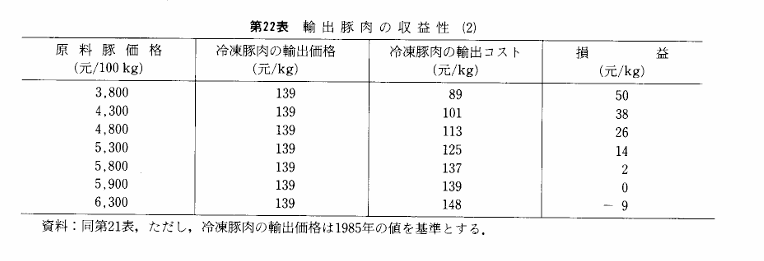

만약 이 조사 결과가 유효하다면, 각 연도별 수출용 돼지고기의 수익성도 시산할 수 있다. 제21표는 1976년부터 각 연도까지의 수출용 돼지고기 수익성을, 각 연도의 가축(식육) 시장에서의 연평균 돼지가격을 바탕으로 산출한 것이다. 이 표에 따르면, 냉동 돼지고기의 수출 가격은 대체로 안정적으로 추이하고 있으나, 변동 폭이 가장 큰 것은 역시 원료 돼지가격이다. 이처럼 수출용 돼지고기의 수익성은 여전히 원료 돼지가격에 의해 크게 영향을 받는다.

돼지가격이 높았던 1981년에는 1kg당 9위안의 손실을 본 반면, 돼지가격이 침체되었던 1985년에는 1kg당 45위안의 수익을 기록하였고, 이는 상당히 수익성이 높은 것으로 볼 수 있다.

또한 1985년의 수출 가격인 139위안을 기준으로 손익분기점(Breakeven point)을 산출할 수 있다. 제22표에 따르면, 원료 돼지가격이 5,900위안일 경우, 손익은 딱 0이 되어 손해도 이익도 없는 상태가 된다.

- 이 표는 1985년 8월 당시를 기준으로, 돼지 한 마리의 원가, 도축·가공·운송비, 부산물 수익, 이익 등을 모두 반영해 실제 수출용 냉장 돼지고기의 원가를 산정한 것이다.

- 1kg당 원가는 약 99.04元로 계산된다.

- 주의할 점은 도체수율이 **42.5%**로 가정되어 있다는 것이다

- 1981년은 원료 돼지가격 급등으로 인한 유일한 적자 발생 해였고,

- 1985년은 원가가 크게 낮아지면서 무려 kg당 45元의 순이익을 기록해 가장 수익성이 좋았던 해다.

- 냉동돼지고기 수출 가격은 대체로 안정적이나, 원재료 가격의 급등락이 수익성에 큰 영향을 미친다는 점이 핵심이다.

(1) 수출처 수요에 맞춘 수출 형태

앞서 설명한 것처럼, 대만의 국내 판매용 돼지고기 거래는 대부분 생체돼지 상태에서 이루어진다. 거래된 돼지는 도축장에서 도살된 후, '반마리' 상태(대만의 도체는 일본의 지육에 머리와 발을 더한 형태)로 소매상에게 판매된다. 따라서 소매상은 도축된 돼지를 직접 손질해 판매하며, 부위별 커팅이 이뤄지지 않고, 각 소매업자가 직접 커팅한 후 판매한다. 또한, 가죽까지 판매되기 때문에 모두 온탕 제피(湯剥ぎ) 방식이다.

그러나 수출의 경우에는 수입국의 수요 형태에 맞춰야 한다. 제23표에 따르면, 일본향 수출은 주로 냉동 및 냉장 돼지고기이고, 홍콩향은 주로 생체돼지, 미국향은 주로 통조림 제품이다. 비록 소량이지만, 싱가포르에서는 자돈(仔豚)을 통째로 구운 요리를 선호하기 때문에, 자돈 지육이 많다.

또한 규격의 균일성과 특정 부위에 대한 대량 공급이 가능하다는 점에서, 수출은 주로 수입국의 가공 수요에 부응하도록 공급되고 있다. 일본향 수출 돼지고기를 부위별로 보면, 1986년 기준으로 지육 5%, 어깨 23%, 등심 20%, 복부(페리) 14%, 햄 22%, 안심 3%로 구성되어 있다.

(2) 원료돈의 계약 생산 및 수출용 돼지고기의 계약 공급

1980년 이전까지만 해도, 대만의 돼지고기 생산 행정은 양돈업을 주요 수출 산업으로 육성할 의도를 가지고 있지 않았다. "양돈은 내수 중심이고, 수출은 남는 물량을 처리하는 수준이면 충분하다"는 인식이 지배적이었다. 즉, 대만 시장이 제한적이기 때문에 내수만을 대상으로 할 경우, 공급 과잉 또는 부족 시 가격의 큰 등락이 초래되므로, 자급자족 수준의 생산을 유지하고, 공급 과잉 시에만 수출로 돌리는 정책이었다.

이러한 인식 하에, 정부는 내수 수급을 조절하고 수출용 원료돈에 대해 할당제를 운영했다. 이로 인해 민간 수출업체는 정부 양돈정책에 따를 수밖에 없었고, 이는 복잡한 조건으로 작용했으며, 장기 수출 계약을 체결하는 데도 장애가 되었다. 또한 계획적인 수출사업을 추진하기 어려워 수출 시장을 안정적으로 확보할 수 없었다. 일단 공급 과잉이 발생해도 즉시 수출이 불가능하여 오히려 가격의 급변을 야기하기도 했다.

1979년의 돼지 가격 폭락을 계기로, 1980년부터 돼지고기 수출이 자유화되었고, 수출처 바이어와 장기공급 계약을 체결한 냉동식육 가공업체에 대해서는, 공급이 부족한 상황에서도 정부가 수출 금지 조치를 취하지 않을 것을 보장하고 있다. 결과적으로 이후 돼지고기 가격이 점차 회복되고 수출도 꾸준히 증가하게 되었다.

(3) 엄격한 품질 관리 기준

돼지고기 및 돼지고기 제품을 수입하는 측에게는, 가격 못지않게 품질 관리 기준의 엄정함이 수입 결정의 중요한 조건이다. 가격만 비교할 경우, 수출국 간 가격 차이는 미미하여 경쟁력을 결정짓기 어렵지만, 품질 보증의 정도는 결정적인 차이를 만든다.

덴마크는 항상 지속적으로 최고 품질과 규격의 균일성을 갖춘 돼지고기와 그 제품을 공급하고 있어, 전 세계 어느 나라보다 돼지고기 수출 시장에서 높은 점유율을 확보하고 있다.

대만은 일본향 수출에서 덴마크와 경쟁한다는 점을 충분히 인식하고 있으며, 단순히 가격 면에서 우위에 있다고 해서 경쟁력이 확보되는 것은 아니라는 점도 잘 알고 있다. 그래서 일본향 수출용 돼지고기는 수출용 냉동식육 가공업체에서, 지육 중량, 등지방 두께, 적육 비율, 육색의 네 가지 항목에 따라 채점 평가하는 엄격한 지육 등급 심사 기준을 설정하고 있다. 이 지육은 내수용 지육과는 완전히 다른 유통 경로를 통해 처리 부서로 운송된다. 수출용 원료돈은 지육 평가에 따라 가격이 정해지며, 이는 공정 거래 촉진 및 품질 향상에도 도움이 되는 방식이다.

(4) 컷팅 및 성형 기술 도입과 설비 구축

대만의 돼지고기 수출 회사 중에는 일본 자본이 참여한 업체들도 존재한다. 예를 들어, ‘대만농축산공업’과 ‘대만건강식품’은 각각 ‘다카사키햄’과 ‘메이지켄코햄’의 출자로 설립된 회사이며, ‘다이유산업’은 ‘유키지루시 식품’과 제휴 관계에 있다. 이들 업체는 돼지고기의 부위 구분과 컷팅 및 성형 방법을 지도하며, 일본의 거래 규격 및 소비자의 기호에 맞도록 냉동 또는 냉장육을 가공하도록 지시하고 있다.

수출용 돼지고기는 가공원료로서 가능한 한 가공도를 높이는 것이 요구되며, 테이블미트(Table meat)로 수출하는 경우에는 평균 1°C 전후의 칠드 상태로 일본에 송출하는 것이 지시된다. 이 외에도, 이들 업체는 최신식 정육 처리 기계 도입에도 적극적이다.

예를 들어 ‘대만건강식품’의 경우, 도축부터 부위육까지 일관된 처리 라인을 채택하고 있으며, 오존수로 살균 처리된 지육은 즉시 행거에 걸려 해체 처리실로 이송된다. 혈액과 내장은 전문 업체의 처리실로 운반되며, 해체실에서는 등분, 반분을 거쳐 햄, 배 부위 두 라인으로 나뉘어 부위육으로 성형된다. 일부는 냉장고에 보관되며, 나머지는 조리품 가공실로 이송되어 포션미트, 꼬치, 채소말이 등 육류 반조리품으로 가공된다. 슬라이서, 블록커터, 자동 꼬치기계, 진공포장기는 모두 일본제이며, 가공품은 모두 고성능 콘택트프리저로 냉동되어 출하된다.

(5) 가격 결정 방식과 부위별 조합

최근 일본의 돼지고기 수입 가격은 일본 내 돼지고기 가격의 변동이나 대만의 가격 추이와는 전혀 관계없이, ‘차액관세 가격’(이 가격 이하로 수입되면 차액관세가 부과되는 기준가격)에 거의 맞춰지거나 약간 상회하는 수준에서 형성되고 있다.

이는 일본의 차액관세 제도가 부위별로 세분화되어 있지 않기 때문이며, 수입업체들은 부위별 조합 비율을 조정하여 수입가격이 차액관세 기준에 맞춰지도록 하고 있다. 즉, 현재의 차액관세 하에서는 로인, 텐더로인 같은 고급 부위와 카타, 햄, 배 등 저급 부위를 조합해 수입 가격을 맞추는 ‘콤비네이션’ 방식이 대부분이며, 전체 부위 세트 단위로 수입하는 경우는 매우 드물다.

(6) 부산물의 활용

원료 돼지가 도축·해체된 이후, 수출되는 부위를 제외한 대량의 부산물은 국내 시장에서 처리되어야 한다. 따라서 수출용 돼지고기의 수익 계산에서 부산물 수익은 매우 중요한 요소가 된다. 이 부산물을 얼마나 유리하게 판매하거나 활용하느냐에 따라 원가 절감 효과가 발생한다.

제5도는 이 부산물의 유통 경로를 나타낸 것이다. 가죽은 직접 가죽 가공업체에 판매되며, 그 외의 부산물은 보통 한 달에 한 번 입찰을 통해 전문 업자에게 일괄 판매된다. 일부 소량은 자사 관련 가공 부서로 운반되어 처리된다.

앞으로는, 이 부산물들을 활용해 부가가치가 높은 가공품을 어떻게 생산할 것인가가 돼지고기 수출업자에게 매우 중요한 과제가 될 것이다.

요약

대만 경제에서 농업 전체의 위상은 해마다 낮아지고 있으나, 양돈 부문은 성장 부문 중 하나로 두드러진 성장을 보이며, 대만 농업 내에서 중요한 수출 부문으로서의 위치를 확립해 가고 있다. 본고의 목적은 대만에서의 양돈 부문의 변화와 돼지고기 수출 발전 과정을 고찰하고, 돼지고기 수출 확대의 조건을 밝히는 데 있다. 고찰 결과는 다음과 같이 요약된다.

- 대만에서는 최근 양돈 경영의 급속한 규모 확대가 진행되고 있지만, 대규모 고생산성 경영과 경쟁할 수 없는 많은 영세 규모 농가는 양돈 부문을 포기하고 있으며, 최근 5년 사이에 양돈 농가의 수는 약 50% 감소하였다.

- 양돈 농가는 남부 지역에 집중되어 있다. 그 이유는 남부 지역이 중부 및 북부 지역과 비교하여 임금 수준이 상대적으로 낮고 도시화가 더디게 진행되어 축산 공해 등의 영향이 적으며, 사료용 곡물의 수입항 및 배합사료 공장이 남부에 집중되어 있기 때문이다.

- 국민 소득이 증가함에 따라 돼지고기의 수요, 즉 1인당 소비량도 증가하였지만, 양돈 두수의 증가는 더욱 급속하게 이루어졌기 때문에 잉여 돼지고기를 해외로 수출할 수밖에 없게 되었으며, 돼지고기의 수출 비율도 높아졌다.

- 홍콩은 대만산 비육돈의 수출 시장으로 일정한 역할을 해왔지만, 중국 대륙으로의 반환이라는 정치 문제가 일정에 오르고 있어, 앞으로의 수출 시장으로 확대를 기대하기 어려울 뿐만 아니라 시장 상실 시기가 다가오고 있는 것으로 판단된다. 이에 따라 돼지고기 수출 시장으로서 일본이 점점 더 주목받고 있다.

- 돼지고기의 수출 형태로는 생체 수출, 지육 수출, 부분육 수출 등이 있지만, 최근에는 일본 시장을 대상으로 한 냉동 부분육 수출이 증가하고 있다. 더불어 고부가가치 상품으로서의 돼지고기 조리품 수출 증가도 뚜렷하다.

- 국내 소비용 돼지고기 유통 시스템의 개선이 대폭 뒤처져 있기 때문에, 돼지고기 수출업자들은 독자적인 유통 경로를 개척하여 수출 확대에 힘쓰고 있다. 이 수출용 돼지고기 유통 시스템에는 다음과 같은 네 가지 특징이 있다. 첫째, 수출용 원료돈은 주로 대규모 사업자에 의해 사육된다는 점. 둘째, 수출용 식육공장이 돼지 생산지인 남대만에 위치해 있어 산지로부터의 운송 거리가 짧다는 점. 셋째, 지육 평가에 따른 원료돈 가격 결정 방식에 의존하고 있다는 점. 넷째, 도축·해체·처리 과정에 대해 감독 및 규제가 시행되고 있다는 점이다.

- 수출용 돼지고기의 수익성은 원료돈 가격의 변동에 크게 좌우된다.

- 수출용 식육 냉동 가공업체는 수출 시장에서의 점유율 확대를 위해 다음과 같은 노력을 하고 있다. 첫째는 수출 대상국의 수요에 맞춘 육류 가공 처리를 실시하는 것. 둘째는 원료돈의 안정적인 확보를 위해 계약 생산을 실시하는 것. 셋째는 수출용 돼지고기의 계약 공급을 수행하는 것. 넷째는 엄격한 품질 관리 기준을 도입하는 것. 다섯째는 부위 절단 및 성형 기술을 도입하고, 이를 가능하게 하는 설비를 갖추는 것. 여섯째는 일본에 수입될 때 가격을 차액관세 기준 가격에 맞추기 위해 부위별 조합을 조정하는 것. 일곱째는 부산물 활용도를 높이는 것이다.

문헌

- 행정원 농업위원회(1987), 『농산무역통계요람』, 1986년판, 타이베이.

- 행정원 농업위원회(1987), 『대만 지역 농어업 총조사 보고』, 1985년판, 타이베이.

- 가미타니 마코토・코레나가 아키히코(1985), 『농업보호와 농산물 무역문제』, 농림통계협회, 도쿄, 239쪽.

- 교류협회(1986), 『대만에서의 돼지고기 생산·유통 실태』, 도쿄.

- 교류협회(1986), 『대만의 경제 실태』, 도쿄.

- 쉬 원푸(1985), 「우리나라 생돈 도축장의 전동화 및 육류 공급의 합리화에 관한 연구」, 『자유중국의 산업』 제64권 제4호, 1-14쪽.

- 장 잉지(1981), 「생돈 생산 정책에 대한 검토」, 행정원 연구개발심의위원회, 타이베이.

- 린 가오슉・린 융즈(1983), 「해외 냉동 돼지고기 부산물 이용에 관한 조사연구」, 자이 농업전문학교 축산과, 자이.

- 린 후이셩(1987), 『육류 및 육가공품』, 화샹위안출판사, 타이베이.

- 일본무역진흥회(1987), 『농림수산물 무역』, 1987년판, 도쿄.

- 식육통신사(1987), 「대만건강식품회사를 찾다」, 『식육통신』 제1736호~1737호.

- 스기야마 미치오(1987), 「대만 양계업의 경제적 연구」, 『일본가금학회지』 제24권, 50-57쪽.

- 스즈키 아키라(역)(1985), 「토펠: 덴마크, 대만, 미국의 양돈 산업 비교」, 『축산연구』 제39권 제11호, 13-17쪽.

- 대만성정부 농림청(1982), 『대만 축목수의 사업(양돈편)』, 타이중.

- 대만성정부 농림청(1987), 『대만 지역 양돈두수 조사 보고』, 타이중.

- 대만성정부 농림청(1987), 『대만 농업 연보』, 1986년판, 타이중.

- 다카하시 간이치로(1985), 『농산물 시장론』, 메이분쇼보, 도쿄.

- 츠치야 케조(1981), 『농업경제학』, 도요경제신보사, 도쿄, 123쪽.

- 요시다 간이치(1986), 『축산물의 소비와 유통구조』, 농문협, 도쿄.

- 요시다 시게루(1983), 「광역 유통 환경하에서의 돼지 지역 간 자급 유통 구조에 관한 경제적 연구 — 오키나와현에서의 돼지 유통의 특성과 그 경제적 의의」, 류큐대학교 농학부 학술보고 제30호 별쇄, 오키나와.

- 전국농업협동조합중앙회(1987), 『엔고 하에서의 대만 농업과 대일 농산가공품 수출 동향』, 도쿄.

p191대만의 돼지고기 생산과 수출의 발전 (2).pdf

'해외 축산 식육산업 정보' 카테고리의 다른 글

| 이탈리아 어떤 트렌드가 소고기 소비에 나타나고 있는가? (1) | 2025.05.19 |

|---|---|

| 유럽연합(EU) 쇠고기 산업의 주요 특징, 도전과제 및 전망 (0) | 2025.05.17 |

| 호주의 프리미엄 소고기 라인업 (1) | 2025.05.17 |

| 미국 양돈업의 구조적 변화와 수직적 조정의 강화 (0) | 2025.05.17 |

| Oakey 투어, 호주산 쇠고기의 세계 최고 수준 식품안전 기준을 조명하다 (1) | 2025.05.17 |