슬라이드 제목:

어떤 트렌드가 소고기 소비에 나타나고 있는가?

발표자:

Claudio Federici

ISMEA

일시 및 장소:

2018년 2월 2일

베로나

하단 로고:

ISMEA

(Istituto di servizi per il mercato agricolo alimentare - 농식품시장서비스연구소)

해설

이 이미지는 ISMEA(이탈리아 농식품시장서비스연구소) 소속 Claudio Federici가 2018년 2월 2일 베로나에서 발표한 “소고기 소비 트렌드는 무엇인가?”라는 주제의 세미나 또는 보고서 표지입니다.

- 주제:

이탈리아 및 유럽 내 소고기 소비 동향, 시장 변화, 소비자 행동, 품질 및 가격 동향, 유통 구조, 정책 변화 등 소고기 산업 전반의 트렌드를 분석하는 내용을 다루는 것으로 보입니다. - ISMEA:

이탈리아 농식품 시장의 통계, 동향, 정책 분석을 담당하는 공공기관으로, 축산물(특히 소고기) 시장의 변화와 전망을 주기적으로 발표합니다.

요약:

이 문서는 2018년 기준 이탈리아 소고기 소비 트렌드와 시장 현황을 공식적으로 분석·발표한 자료의 표지입니다.

이후 슬라이드에서는 구체적인 소비량 변화, 가격, 품종별 동향, 유통 및 소비자 행동 변화 등이 다뤄질 것으로 예상됩니다.

2017년 이탈리아 소고기 산업 주요 지표 요약

이 이미지는 2017년 이탈리아 소고기 산업의 주요 동향을 네 가지 핵심 지표로 요약한 ISMEA 공식 통계입니다.

1. 소 사육두수(Patrimonio bovino): +2.1% 증가

- 전체 소 사육두수는 2017년에 2.1% 증가했습니다.

- 분류:

- 노란색: 젖소(capi da latte)

- 파란색: 육우(capi da carne)

- 2017년 기준, 젖소는 3,853천 두, 육우는 2,111천 두로 집계되었습니다.

2. 송아지·비육우 수입(Import broutard): +11% 증가

- 2017년 3분기까지 비육우(broutard, 300kg 이상), 중간 체중 송아지(160-300kg), 어린 송아지(80-160kg), 아주 어린 송아지(<80kg) 등 다양한 체중대의 소가 수입되었습니다.

- 전체적으로 2017년 수입두수는 전년 대비 11% 증가했습니다.

3. 소 도축(Macellazioni bovine): +0.8% 증가

- 2017년 소 도축두수는 약 250만~260만 두로, 전년 대비 0.8% 증가했습니다.

- 2008~2017년 장기 추이로 볼 때, 최근 몇 년간 도축두수는 다소 안정적인 수준을 유지하고 있습니다.

4. 소고기 수입(Import carni): -2.6% 감소

- 2017년 소고기(신선육+냉동육) 수입량은 전년 대비 2.6% 감소했습니다.

- 분류:

- 노란색: 냉동육(carni bov. congelate)

- 파란색: 신선육(carni bov. fresche)

종합 해설

- **사육두수와 비육우 수입이 모두 증가**한 반면, 소고기 완제품 수입은 감소했습니다. 이는 국내 생산(특히 비육우 사육)이 늘어나면서 수입육 의존도가 다소 줄었음을 시사합니다.

- **도축두수 증가**는 국내 소비 또는 수출 증가와 연관될 수 있습니다.

- **육우와 젖소의 비율**은 여전히 젖소가 더 많지만, 육우 비중도 꾸준히 증가하는 추세입니다.

출처: ISMEA, ISTAT, Anagrafe zootecnica (2017)

2017년 이탈리아 소고기 시장: 주요 가격 동향 요약

이탈리아 도축우(비텔로네) 가격 동향

- 연간 변화:

2017년 이탈리아의 도축우(비텔로네) 평균 가격은 kg당 약 2.40유로(생체중 기준)로, 전년 대비 5% 상승했습니다. - 월별 추이:

2017년 초에는 가격이 다소 하락했으나, 5월 이후부터 꾸준히 상승해 12월에는 최대 5% 상승폭을 기록했습니다. - 비교:

2015년, 2016년과 비교해 2017년은 전반적으로 가격이 더 높게 형성되었습니다.

유럽 주요국 도축우 가격 비교

- 단위: 100kg 도체중(부분 정육 기준)

- 2017년 4분기 기준 국가별 가격 및 연간 변동률:

- 스페인: +6%

- 폴란드: +10%

- 네덜란드: +10%

- 이탈리아: +7%

- 아일랜드: +4%

- 독일: +8%

- 프랑스: +9%

- 해석:

2017년 유럽 주요국 모두 도축우 가격이 전년 대비 4~10% 상승했으며, 이탈리아 역시 7% 상승해 유럽 평균과 비슷한 흐름을 보였습니다.

결론

- 2017년 이탈리아 소고기(도축우) 가격은 전년 대비 5% 상승했으며, 연중 하반기로 갈수록 상승폭이 커졌습니다.

- 유럽 주요국도 비슷한 상승세를 보였으며, 폴란드·네덜란드가 10%로 가장 큰 폭의 상승을 기록했습니다.

- 전반적으로 2017년은 소고기 시장에서 가격 강세가 두드러진 해였습니다.

1. 환경의 변화

- 인구

- 생활 방식

- 구매 방식

- 붉은 고기에 대한 인식

해설

이 슬라이드는 이탈리아 소고기 소비 트렌드 분석 보고서의 첫 번째 장, 즉 “환경의 변화(Evoluzione del contesto)”를 소개하는 페이지입니다.

여기서 다루는 주요 변화 요인은 다음과 같습니다.

- 인구: 인구 구조(고령화, 인구 감소 등)가 식품 소비 패턴에 미치는 영향

- 생활 방식: 건강, 웰빙, 시간 절약, 외식 증가 등 현대인의 라이프스타일 변화

- 구매 방식: 온라인 쇼핑, 대형마트, 편의점 등 유통 채널 및 구매 행태의 변화

- 붉은 고기에 대한 인식: 건강, 환경, 윤리적 요인 등으로 인한 붉은 고기(특히 소고기)에 대한 소비자 인식 변화

이 네 가지 요소는 이탈리아를 포함한 선진국에서 소고기 소비 감소, 고급육 및 프리미엄 제품 선호, 건강·환경 친화적 소비 트렌드 강화 등 최근의 시장 변화를 이해하는 데 핵심적입니다.

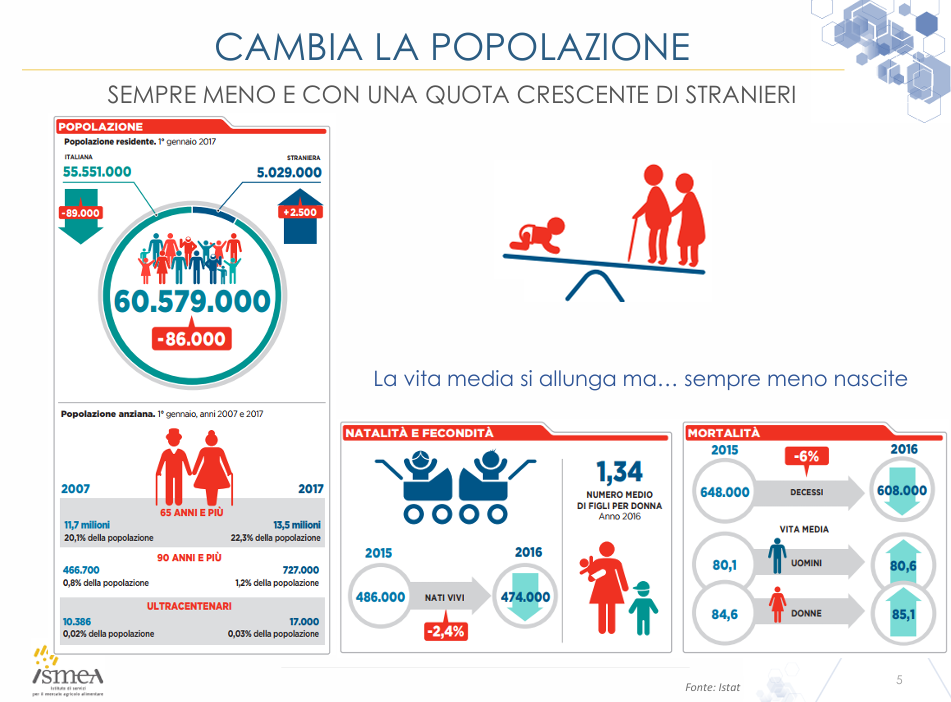

인구 변화: 이탈리아의 최신 인구 구조와 특징

이 슬라이드는 2017년 기준 이탈리아 인구의 주요 변화와 구조적 특징을 시각적으로 요약하고 있습니다.

1. 총인구 및 구성 변화

- 총인구:

2017년 1월 1일 기준, 이탈리아의 총 거주 인구는 60,579,000명입니다.- 이탈리아 국적: 55,551,000명 (전년 대비 89,000명 감소)

- 외국인: 5,029,000명 (전년 대비 2,500명 증가)

- 전체 인구는 전년 대비 86,000명 감소했습니다.

2. 고령화 심화

- 65세 이상 인구:

- 2007년: 1,170만 명(20.1%)

- 2017년: 1,350만 명(22.3%)

- 90세 이상 인구:

- 2007년: 46만 6,700명(0.8%)

- 2017년: 72만 7,000명(1.2%)

- 100세 이상 인구:

- 2007년: 10,386명(0.02%)

- 2017년: 17,000명(0.03%)

3. 출산 및 출생아 감소

- 출생아 수:

- 2015년: 486,000명

- 2016년: 474,000명(2.4% 감소)

- 여성 1인당 평균 출산율:

- 2016년 기준 1.34명

4. 사망률 및 기대수명

- 사망자 수:

- 2015년: 648,000명

- 2016년: 608,000명(6% 감소)

- 평균 기대수명:

- 남성: 80.1세(2015) → 80.6세(2016)

- 여성: 84.6세(2015) → 85.1세(2016)

5. 종합 해설

- 인구 감소:

출생아 수가 지속적으로 줄고 사망자 수가 많아, 전체 인구는 감소세입니다. - 고령화:

고령 인구(65세 이상, 90세 이상, 100세 이상)가 꾸준히 증가하고 있습니다. - 외국인 비중 증가:

이탈리아 국적 인구는 감소하는 반면, 외국인 인구는 소폭 증가해 전체 인구 감소 폭을 일부 완화하고 있습니다. - 출산율 저하:

여성 1인당 출산율이 1.34명으로 매우 낮아, 인구 재생산이 어려운 구조입니다. - 기대수명 연장:

남녀 모두 기대수명이 소폭 증가하고 있습니다.

요약:

이탈리아는 인구 감소, 고령화, 낮은 출산율, 외국인 비중 증가라는 구조적 변화를 겪고 있습니다.

“평균 수명은 늘어나지만, 출생아 수는 계속 줄고 있다”는 점이 핵심 메시지입니다.

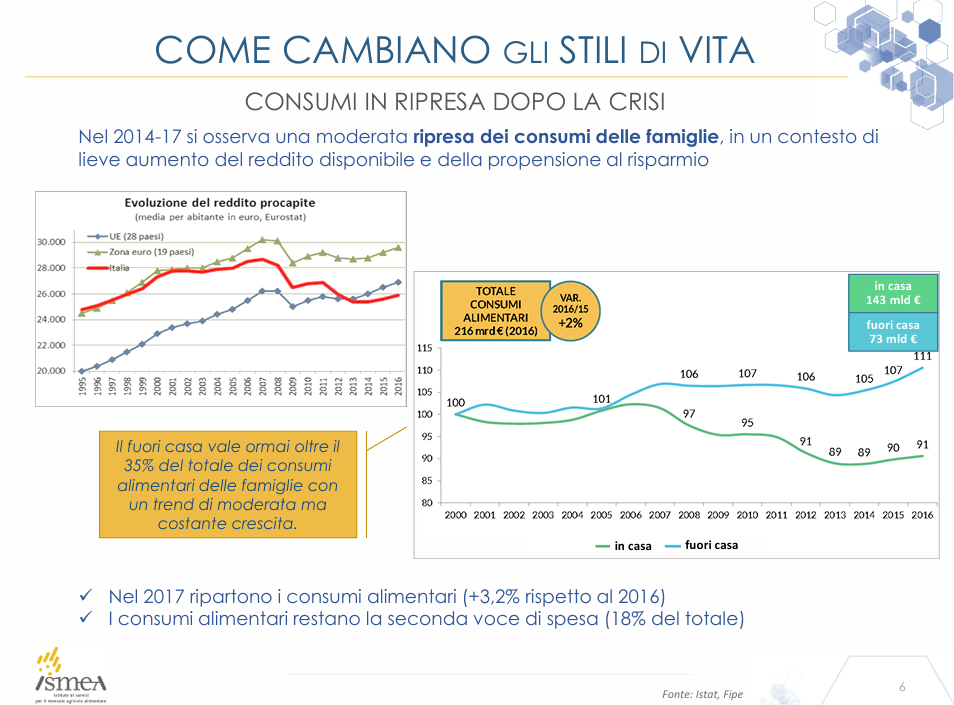

생활양식 변화: 위기 이후 소비 회복

주요 메시지 요약

- 2014~2017년:

가계의 소비가 점진적으로 회복되는 추세가 관찰됨.

이는 가처분 소득(실질적으로 사용할 수 있는 소득)의 약간의 증가와 저축 성향의 동반 증가와 맞물려 있다.

그래프 및 데이터 해설

- 좌측 그래프:

1인당 소득 변화(유로 기준, Eurostat 데이터)- 빨간선: 이탈리아

- 초록선: 유로존(19개국)

- 파란선: EU(28개국)

- 이탈리아의 1인당 소득은 2008년 금융위기 이후 정체 또는 약간 감소하다가, 2014년 이후 소폭 회복세를 보임.

- 우측 그래프:

2000~2016년 식품 소비 동향- 총 식품 소비(2016년): 2,160억 유로 (전년 대비 +2%)

- 가정 내 소비: 1,430억 유로

- 외식(가정 외 소비): 730억 유로

- 외식이 전체 식품 소비의 35%를 차지하며, 완만하지만 지속적으로 증가하는 추세임을 강조

주요 해설 및 트렌드

- 외식 비중 증가:

외식(가정 외 소비)은 이제 전체 식품 소비의 35% 이상을 차지하며, 꾸준히 증가하는 추세다. - 2017년 동향:

2017년에는 식품 소비가 전년 대비 3.2% 증가하며, 회복세가 더욱 뚜렷해짐. - 식품 소비의 중요성:

식품 소비는 이탈리아 가계 지출에서 두 번째로 큰 비중(18%)을 차지함.

결론

- 2014~2017년 이탈리아는 경제 위기 이후 가계의 식품 소비가 점진적으로 회복되고 있으며,

외식 비중이 지속적으로 증가하고, 식품 소비는 여전히 가계 지출의 핵심 항목임을 알 수 있다. - 소득 회복, 저축 성향, 외식 트렌드가 생활양식 변화의 핵심 동인으로 작용하고 있다.

이탈리아 식품 소비 트렌드 변화: 행복을 위한 식생활

주요 메시지 요약

- **이탈리아는 "식탁 위에 세워진 공화국"**이라 불릴 만큼 세계에서 가장 높은 food passionate index(음식에 대한 열정 지수)를 자랑합니다.

- **행복**은 위기 상황에서도 음식, 식문화를 통해 경험할 수 있습니다.

- **지중해식 식단**의 역할이 두드러지며(51%), 북유럽식 식단(42%)보다 선호도가 높습니다.

- **사회적 트렌드**가 식품 선택에 큰 영향을 미치고 있습니다.

식품 선택에 영향을 주는 주요 트렌드

- 웰빙·건강(BENESSERE-SALUTE): 건강, 안전, 균형, 가벼움

- 지속가능성·친환경(SOSTENIBILITÀ-ECO): 자연, 공정, 윤리, 단순함

- 신뢰·안심(FIDUCIA-RASSICURAZIONE): 명확, 투명, 인증, 위임

- 개성(INDIVIDUALITÀ): 독특함, 창의성, 차별화, 전문가성, 비중개(직거래)

- 경험·감정(ESPERIENZA-EMOZIONE): 만족, 맛, 감각, 아름다움, 새로움, 호기심

- 공유·교환(CONDIVISIONE-SCAMBIO): 공유 가능, 소통 가능, 이야기할 수 있음

- 진정성·뿌리(AUTENTICITÀ-RADICAMENTO): 가까움, 지역성, 진짜, 전통

소비자가 가장 많이 찾는 제품 속성

- 100% 이탈리아산 원료: 75%

- 유기농: 47%

- 조리 용이성: 46%

- 100% 식물성 원료: 26%

- 적정 가격의 품질: 65%

판매 증가 품목

- 유기농(Bio)

- 100% 식물성(veg)

- 건강식품(Prodotti salutistici)

- 즉석조리식품(Pronti)

해설

이 슬라이드는 이탈리아 소비자들이 식품을 고를 때 건강, 친환경, 신뢰, 개성, 경험, 공유, 진정성 등 다양한 사회적 가치를 중시한다는 점을 보여줍니다.

특히 100% 이탈리아산, 유기농, 조리 편의성, 식물성 원료 등 품질과 건강, 환경을 모두 고려하는 소비가 두드러집니다.

이런 트렌드는 소고기·육류 소비에도 영향을 주며, 품종, 생산지, 인증, 투명성, 친환경성 등이 중요한 구매 기준으로 작용하고 있습니다

이탈리아인의 붉은 고기(소고기 등) 소비 인식 및 현황 (2018년, ISMEA-Nielsen 조사)

주요 수치 요약

- 총 인구(14세 이상): 5,270만 명

고기 소비 가구 분포

- 고기 구매 가구: 4,920만 명(93%)

- 고기 미구매 가구: 350만 명(7%)

실제 소비자 분포

- 고기 소비자: 4,630만 명(88%)

- 고기 미소비자: 290만 명(6%)

- 이 중 110만 명(2%)은 아예 고기를 먹지 않음

- 240만 명(4%)은 가족 내에서 고기를 먹지 않는 인원

전체 비율

- 고기 미소비자(14세 이상): 400만 명(8%)

- 고기 소비자(14세 이상): 4,870만 명(92%)

해설 및 분석

- **압도적 다수(92%)의 이탈리아인(14세 이상)이 고기를 섭취**하고 있으며, 완전한 비소비자는 8%에 불과합니다.

- **고기 미소비자**는 채식주의자, 건강·윤리적 이유, 또는 기타 식습관 변화에 따른 소수에 해당합니다.

- **고기 구매 가구**가 전체의 93%로, 이탈리아 가정의 식문화에서 여전히 고기가 중심적임을 보여줍니다.

- 고기 미구매 가구(7%)와 **고기 미소비자(8%)**는 거의 일치하는 수치로, 붉은 고기 소비 감소가 있지만 여전히 대다수는 소비자임을 알 수 있습니다.

결론

이탈리아에서는 14세 이상 인구의 92%가 고기를 섭취하고 있으며, 붉은 고기에 대한 인식 변화와 건강·윤리적 트렌드에도 불구하고 고기 소비가 여전히 매우 보편적입니다.

완전한 비소비자(비건, 채식 등)는 소수에 그치며, 고기는 이탈리아 식문화의 핵심 요소임을 확인할 수 있습니다

ACUNI ELEMENTI DEL VISSUTO...

"경험의 몇 가지 요소..."

부제

COSA SPINGE ALL’ALLONTANAMENTO DALLE CARNI

"무엇이 육류(특히 붉은 고기/가공육) 소비로부터 멀어지게 하는가?"

왼쪽: 붉은 고기/가공육 비소비 이유

붉은 고기/가공육을 소비하지 않는 사람들 중, 건강보다 윤리적 이유가 더 크게 작용한다

- 윤리적 선택(동물성 고기 섭취 거부): 33%

- 건강상의 이유: 24%

- 맛이 싫어서: 8%

- 가격이 너무 비싸서: 3%

- 종교적 이유: 1%

- 모름/응답하지 않음: 24%

노란색 강조:

개인에 귀속되는 요인, 회복(소비 재개)이 어렵다

(즉, 윤리적 선택은 개인 신념에 깊이 뿌리내려 있어 소비로 되돌리기 어렵다는 의미)

오른쪽: 어린이 식단에서 붉은 고기/가공육의 필요성 인식

"어린이 식단에서 붉은 고기/가공육이 반드시 필요하다고 생각하는가?"

- 61% 긍정적 인식

- 42%: "균형 잡힌 식단에서 반드시 필요하다"

- 19%: "성장 발달에 중요하다"

- 30% 부정적/중립적 인식

- 14%: "부정적 효과에 대한 소문 때문에 약간 필요하지 않다고 생각"

- 12%: "우리 식문화에 본래 포함되지 않기 때문"

- 4%: "대체 식품을 찾기로 결정"

- 9%: 모름/응답하지 않음

요약 및 해설

- **붉은 고기/가공육 비소비의 주된 이유는 윤리적 신념(33%)과 건강(24%)**입니다.

윤리적 이유는 개인 신념에 깊이 뿌리내려 있어, 소비 재개가 쉽지 않은 요인으로 평가됩니다. - **어린이 식단에서는 61%가 붉은 고기/가공육이 필요하다고 인식**하며, 균형 잡힌 식단과 성장 발달을 주요 이유로 꼽습니다.

- 반면, 30%는 부정적 소문, 식문화적 이유, 대체 식품 선호 등으로 필요성을 낮게 평가합니다.

- 결론:

이탈리아에서도 윤리·건강 이슈로 육류 소비를 줄이는 경향이 있지만, 어린이 영양 측면에서는 여전히 다수가 붉은 고기의 필요성을 인정하고 있습니다.

다양한 동물성 단백질원에 대한 소비자 인식

주요 해설

- **흰살육(가금류), 생선, 치즈**는 "가벼운 식품", "건강한 식품", "안전하게 먹을 수 있다"는 인식이 높음.

- **붉은고기**는 거의 모든 항목에서 낮은 평가를 받음.

- "가벼운 식품", "건강식품", "안전성", "조리 실용성" 등에서 모두 낮은 점수.

- **가공육/소시지**는 "조리 실용성/빠름"에서만 압도적으로 높음(50%).

- **생선**은 "영양적 가치", "올바른 식단에 필수" 등에서 높은 평가.

- **전통성(식문화의 일부)**은 모든 항목에서 고르게 분포하지만, "모두" 또는 "특정 없음" 응답도 많음.

결론

- 붉은고기(소고기 등)는 다른 동물성 단백질원에 비해 소비자 인식이 약함:

- 가벼움, 건강, 안전성, 실용성 등에서 두드러진 강점이 없음.

- **생선과 흰살육(가금류)이 건강·가벼움·영양 등에서 더 긍정적으로 인식**됨.

- **가공육/소시지**는 빠르고 실용적이라는 점이 장점이지만, 건강·영양 등에서는 낮은 평가.

- **전체적으로, 붉은고기는 특별히 긍정적으로 인식되는 속성이 부족**하며,

- “가벼운 식품”이나 “걱정 없이 먹을 수 있는 식품”으로는 잘 받아들여지지 않음.

하단 요약

다른 동물성 단백질과 비교할 때, 붉은고기는 인식 프로필이 가장 약하다:

생선과 달리, 가벼운 식품이나 건강 걱정 없이 먹을 수 있는 식품으로 평가받지 못한다.

2. 국내 육류 수요

- 가계의 지출: 육류 종류 및 유통 형식

- 단백질 소비의 변화 추이

- 1인당 소비량 및 구매 지표

- 장기 소비 트렌드

해설

이 슬라이드는 이탈리아 국내 육류(특히 소고기 등) 소비 동향 분석의 개요를 제시합니다.

주요 분석 내용은 다음과 같습니다.

- 가계의 육류 구매 패턴:

어떤 종류의 고기(소, 돼지, 닭, 양 등)를 어떤 유통 채널(정육점, 슈퍼마켓, 외식 등)에서 구매하는지,

그리고 각 채널별 소비 비중과 변화 양상. - 단백질 소비의 변화:

동물성 단백질(고기) 소비가 최근 몇 년간 어떻게 변화했는지,

건강·환경·가격 등 다양한 요인에 따라 소비량 및 선호 품목이 어떻게 달라졌는지 분석. - 1인당 소비량 및 구매 지표:

연간 1인당 육류 소비량,

구매 빈도,

소비자 행동(품질, 원산지, 인증 등 중시 요소) 등. - 장기 소비 트렌드:

10~20년 단위로 육류 소비량, 품종별 선호, 외식·가정 내 소비 비중 등 장기적 변화 흐름.

이탈리아 국내 육류 수요 구조(2023년 기준) 해설

1. 가정 내 식품 지출에서 육류의 비중

- **육류(카르니)**는 이탈리아 가정 식품 지출의 10.1%를 차지합니다.

- 전체 식품 지출에서 주요 품목별 비중은 다음과 같습니다:

- 유제품 및 유가공품: 14.3%

- 곡류 가공품: 14.5%

- 기타 식품: 13.5%

- 음료: 11.3%

- 채소: 10.3%

- 육류: 10.1%

- 과일: 9.1%

- 수산물: 7.5%

- 소시지(살루미): 6.2%

- 식용유 및 지방: 2.1%

2. 육류 지출 및 소비량 내 품목별 비중

(1) 지출 기준(Spesa %)

- 소고기(보비나): 44%

- 가금류(아비콜라): 26%

- 돼지고기(수이나): 17%

- 양·염소고기(오비카프리나): 3%

- 토끼·기타(쿠니콜라/알트로): 2%/8%

(2) 소비량 기준(Quantità %)

- 소고기: 33%

- 가금류: 34%

- 돼지고기: 21%

- 양·염소고기: 8%

- 토끼·기타: 2%/2%

- 해설:

- 소고기는 전체 육류 지출의 44%로 압도적으로 높지만, 실제 소비량(33%)은 가금류(34%)와 비슷합니다.

- 이는 소고기가 단가가 높고, 가금류는 저렴해 소비량은 많지만 지출 비중은 낮기 때문입니다.

3. 육류 유통 채널별 비중

- 슈퍼마켓: 37%

- 전통/전문 정육점: 23%

- 대형마트(이페르메르카티): 21%

- 할인점(디스카운트): 11%

- 셀프서비스: 8%

- 해설:

- 슈퍼마켓이 가장 큰 비중을 차지하며, 전통 정육점 및 전문점도 여전히 23%로 중요한 역할을 하고 있습니다.

4. 종합 분석

- **소고기는 이탈리아 가정의 육류 지출에서 가장 큰 비중(44%)을 차지**하지만,

**실제 소비량은 가금류와 비슷**합니다. - **유통 채널**은 슈퍼마켓이 중심이지만, 전통 정육점 등도 여전히 중요한 유통망입니다.

- **가정 내 식품 소비에서 육류의 비중은 10%**로, 유제품·곡류 다음으로 중요한 품목입니다.

요약:

이탈리아 가정에서 소고기는 지출 기준으로 가장 중요한 육류이지만, 실제 소비량은 가금류와 비슷합니다.

슈퍼마켓과 전통 정육점이 주요 유통 채널로, 육류는 여전히 이탈리아 식탁에서 중요한 위치를 차지합니다.

내수 수요

단백질 식품의 국내 가정 구매 동향

주요 내용 요약

- 2012~2016년:

단백질 식품(고기, 가공육, 유제품 등) 소비가 전반적으로 감소했습니다.

특히 고기, 가공육, 유제품에 대한 지출이 줄었고, 2017년에 들어서야 다시 증가세로 전환되었습니다.

단, 일부 품목은 가격 인상 영향도 반영된 결과입니다.

세부 데이터

1. 2012~2016년 지출 추이(Trend spesa 2012-2016, 좌측 그래프)

- 생계란: +3%

- 수산물: +10%

- 유제품: -5%

- 가공육(살루미): -4%

- 고기: -12%

2. 2017년 지출 증감률(Var.% spesa 2017 vs 2016, 우측 그래프)

- 생계란: +4.8%

- 수산물: +5.4%

- 유제품: +1.1%

- 가공육: +2.9%

- 고기: +3.0%

해설 및 분석

- 2012~2016년:

이탈리아 가정의 단백질 식품 지출은 전반적으로 감소세를 보였으며,

특히 고기(-12%), 가공육(-4%), **유제품(-5%)**에서 감소폭이 컸습니다.

반면 **수산물(+10%)**과 **계란(+3%)**은 증가했습니다. - 2017년 변화:

모든 단백질 식품군에서 다시 지출이 증가했습니다.- **수산물**과 계란의 증가폭이 가장 컸고,

- **고기**도 +3%로 반등했습니다.

이 증가는 일부 가격 인상 효과도 포함된 수치입니다.

결론

- 2012~2016년 이탈리아에서는 건강, 경제, 식습관 변화 등으로 단백질 식품(특히 고기, 유제품) 소비가 감소했습니다.

- 2017년에는 모든 단백질 식품군에서 가정 내 지출이 다시 증가세로 전환되었으며,

이는 가격 인상과 고급화·프리미엄 제품 선호 등 구조적 변화가 복합적으로 작용한 결과로 해석됩니다.

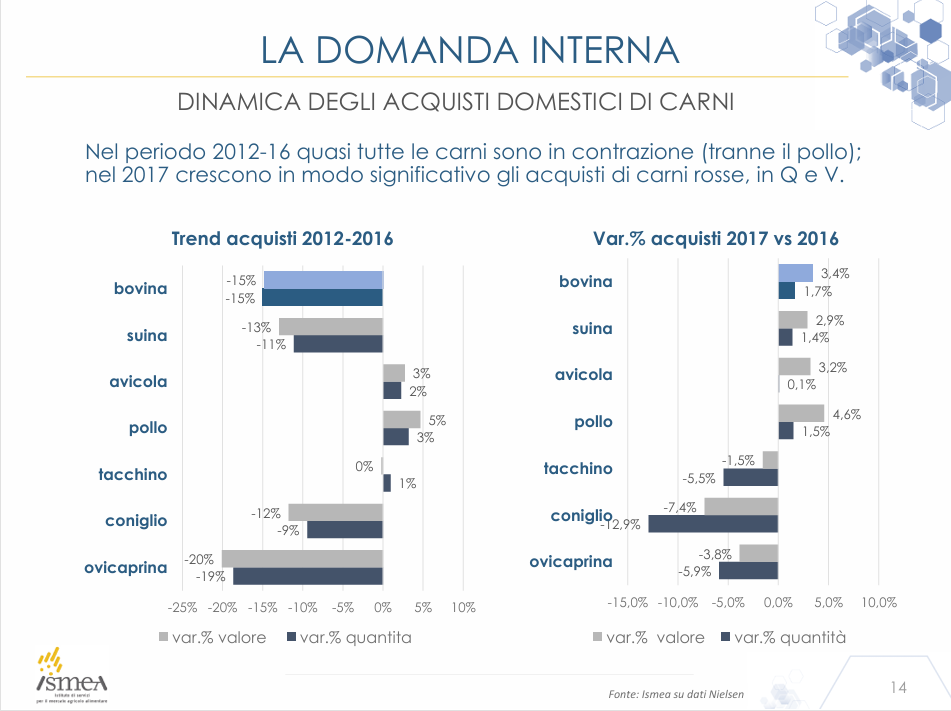

이탈리아 가정 내 육류 구매 동향(2012~2017)

1. 2012~2016년 육류 구매 트렌드

- **거의 모든 육류(닭고기 제외)에서 구매 감소**가 나타남.

- 소고기(bovina):

- 구매 금액 -15%, 구매량 -15%

- 돼지고기(suina):

- 구매 금액 -13%, 구매량 -11%

- 가금류(avicola, 닭·칠면조 포함):

- 구매 금액 +3%, 구매량 +2%

- 닭고기(pollo):

- 구매 금액 +5%, 구매량 +3%

- 칠면조(tacchino):

- 구매 금액 0%, 구매량 +1%

- 토끼(coniglio):

- 구매 금액 -12%, 구매량 -9%

- 양·염소고기(ovicaprina):

- 구매 금액 -20%, 구매량 -19%

2. 2017년(전년 대비) 변화

- 소고기:

- 구매 금액 +3.4%, 구매량 +1.7%

- 돼지고기:

- 구매 금액 +2.9%, 구매량 +1.4%

- 가금류:

- 구매 금액 +3.2%, 구매량 +0.1%

- 닭고기:

- 구매 금액 +4.6%, 구매량 +1.5%

- 칠면조:

- 구매 금액 -1.5%, 구매량 -5.5%

- 토끼:

- 구매 금액 -7.4%, 구매량 -12.9%

- 양·염소고기:

- 구매 금액 -3.8%, 구매량 -5.9%

3. 해설 및 분석

- 2012~2016년:

- 전반적으로 소고기, 돼지고기, 토끼, 양·염소고기 등 대부분의 육류에서 구매 금액과 구매량이 모두 감소했습니다.

- 유일하게 닭고기와 가금류만 소폭 증가세를 보였습니다.

- 2017년:

- 소고기, 돼지고기, 가금류, 닭고기 등 주요 육류에서 구매 금액과 구매량이 모두 증가로 전환되었습니다.

- 반면, 칠면조, 토끼, 양·염소고기는 여전히 감소세를 보였습니다.

- 결론:

- 2012~2016년 육류 소비는 전반적으로 감소세였으나, 2017년에는 붉은 고기(소·돼지)와 닭고기 소비가 다시 증가세로 돌아섰습니다.

- 이는 경기 회복, 식습관 변화, 가격 변동 등이 복합적으로 작용한 결과로 해석할 수 있습니다.

출처: ISMEA, Nielsen 데이터

LA DOMANDA INTERNA DI CARNI BOVINE

국내 소고기 수요

주요 메시지 번역

- “6년간 이탈리아의 가정 내 소고기 소비는 수량 기준으로 14%p, 지출 기준으로 13%p 감소했다. 단, 최근 1년(2017년)에서만 하락세가 반전되었다.”

그래프 해설

- 파란색 막대: 연도별 신선 소고기 국내 구매량(천 톤 단위, t)

- 주황색 선: 연도별 신선 소고기 국내 구매 금액(백만 유로, mil. Euro)

- 점선: 구매량의 추세선(하락세)

연도별 추이

- 2012~2016년:

- 구매량(톤)과 지출(유로) 모두 꾸준히 감소

- 2012~2016년 누적 감소폭:

- 구매량: -14%

- 지출: -13%

- 2017년:

- 구매량 +1.7%로 반등

- 지출도 소폭 증가

연도별 감소율

- 2013: -0.6%

- 2014: -6.6%

- 2015: -5.9%

- 2016: -2.8%

- 2017: +3.4% (증가 전환)

결론 및 분석

- 2012~2016년:

이탈리아 가정의 신선 소고기 소비는 경제 위기, 식습관 변화, 건강·윤리적 이슈 등으로 지속적으로 감소했습니다. - 2017년:

장기간의 하락세가 멈추고, 구매량이 1.7% 증가로 전환되었습니다. 이는 경기 회복, 소비심리 개선, 프리미엄·지역 소고기 선호 증가 등이 복합적으로 작용한 결과로 해석됩니다. - 종합:

이탈리아 소고기 시장은 6년간의 감소세 이후 2017년부터 반등 조짐을 보이고 있습니다.

출처: ISMEA, Nielsen 데이터(2017년 잠정치)

LA DOMANDA INTERNA DI CARNI SUINE

국내 돼지고기 수요

주요 메시지 번역

- 2012년부터 2017년까지 이탈리아의 가정 내 돼지고기 소비는

수량 기준 10% 감소, 지출 기준 11% 감소를 기록했습니다.

4년 연속 감소세를 보였으나, 2017년에만 반등이 나타났습니다.

그래프 해설

- 파란색 막대: 연도별 신선 돼지고기 국내 구매량(천 톤 단위, t)

- 주황색 선: 연도별 신선 돼지고기 국내 구매 금액(백만 유로, mil. Euro)

- 주요 연도별 증감률:

- 2013: +5.0%

- 2014: +4.4%

- 2015: -8.5%

- 2016: -5.0%

- 2017: +2.9%

- 2017년 전년 대비 변화:

- 구매량: +1.4% (노란색 박스 강조)

결론 및 분석

- 2012~2016년:

이탈리아 가정의 신선 돼지고기 소비는 경제 위기, 식습관 변화 등으로 꾸준히 감소했습니다. - 2017년:

4년 연속 감소세가 멈추고, 구매량이 1.4%, 구매액이 2.9% 증가로 전환되었습니다. - 종합:

소고기와 마찬가지로, 돼지고기 역시 2017년부터 내수 소비가 반등하기 시작한 것이 특징입니다.

출처: ISMEA, Nielsen 데이터(2017년 잠정치)

LA DOMANDA INTERNA DI CARNI AVICOLE

국내 가금육(닭·칠면조 등) 수요

주요 메시지 번역

- 가금육 소비는 경제 위기 기간에도 상대적으로 견고함을 보였습니다.

- 2012~2017년 전체적으로 구매량(볼륨)은 2% 증가, 지출(금액)은 6% 증가했습니다.

- 단, 2013년의 소비 급등 이후에는 구매량이 다소 감소하는 수축 국면을 겪었습니다.

그래프 해설

- 파란색 막대: 연도별 신선 가금육 국내 구매량(천 톤 단위, t)

- 주황색 선: 연도별 신선 가금육 국내 구매 금액(백만 유로, mil. Euro)

- 점선: 구매량의 추세선(전체적으로 완만한 증가)

- 연도별 증감률:

- 2013: +8.2%

- 2014: -0.3%

- 2015: -0.9%

- 2016: -3.4%

- 2017: +3.2%

- 2017년/2016년 비교:

- 구매량 +0.1% (노란색 박스 강조)

결론 및 분석

- 2012~2017년:

- 가금육(닭·칠면조 등) 소비는 전체적으로 증가(+2%)했으며,

지출(금액)도 +6%로 상승했습니다. - 2013년 급등 이후에는 다소 조정(감소) 국면이 있었으나,

2017년에는 다시 반등(+3.2%)했습니다.

- 가금육(닭·칠면조 등) 소비는 전체적으로 증가(+2%)했으며,

- 가금육의 특징:

- 경제 위기, 건강 트렌드, 가격 경쟁력 등으로 인해

소·돼지고기와 달리 꾸준한 수요와 성장을 보이고 있습니다. - 최근 몇 년간 이탈리아에서 가금육은 가장 견고한 육류 소비 품목임을 확인할 수 있습니다.

- 경제 위기, 건강 트렌드, 가격 경쟁력 등으로 인해

출처: ISMEA, Nielsen 데이터(2017년 잠정치)

3. 누가, 무엇을, 왜 사는가

주요 내용 번역

- 소비자의 육류 유형 선택

- 2017년 소고기 구매: 어디서, 누가, 무엇을

- 성찰을 위한 논점(고려사항)

해설

이 슬라이드는 이탈리아 내 소고기 소비 분석 보고서의 3장 도입부로,

“누가 소고기를 구매하는가, 어떤 유형의 고기를 선택하는가, 그리고 그 이유는 무엇인가?”라는 핵심 질문을 다룹니다.

주요 분석 포인트

- 소비자 선택:

소비자가 다양한 육류(소고기, 돼지고기, 가금류 등) 중 어떤 기준(가격, 품질, 원산지, 인증, 건강 등)으로 선택하는지 분석합니다. - 2017년 소고기 구매 현황:

- 소고기는 어디서(슈퍼마켓, 정육점 등),

- 누가(연령, 가족 구성, 지역 등),

- 어떤 부위/제품(등심, 갈비, 다짐육 등)을 주로 구매하는지 데이터로 제시합니다.

- 성찰적 논점:

소비 트렌드, 건강·윤리적 이슈, 가격 민감도, 지역별 차이 등 소비자 행동에 영향을 미치는 다양한 요인을 고찰합니다.

요약:

이 장에서는 이탈리아 소고기 시장에서 소비자 유형, 구매 행태, 선택 기준, 그리고 그 배경에 있는 동기와 트렌드를 다각적으로 분석합니다.

SI INDEBOLISCE IL RAPPORTO CON LE CARNI

"육류와의 관계가 약해지고 있다"

부제

L’INDICE DI PENETRAZIONE % (FAMIGLIE ACQUIRENTI SU UNIVERSO)

"침투율 지수 % (전체 가구 중 구매 가구 비율)"

상단 설명

식습관 트렌드, 건강에 대한 관심 증가, 윤리적 선택, 다양한 종교 문화 등이 육류 구매 습관 변화에 영향을 미치고 있습니다.

주요 지표 요약

1. 붉은 고기(Carni rosse)

- 소고기

- 2012년: 89/100

- 2017년: 87/100

- -2포인트 감소

- 돼지고기

- 2012년: 85/100

- 2017년: 81/100

- -4포인트 감소

2. 흰살 고기(Carni bianche, 주로 가금류)

- 가금류(닭 등)

- 2012년: 92/100

- 2017년: 94/100

- +2포인트 증가

3. 기타 고기(Carni minori, 토끼·염소 등)

- 토끼

- 2012년: 24/100

- 2017년: 21/100

- -3포인트 감소

- 염소

- 2012년: 33/100

- 2017년: 27/100

- -6포인트 감소

해설

- 붉은 고기(소·돼지):

2012~2017년 사이 소고기와 돼지고기 모두 구매 가구 비율이 감소했습니다.

이는 건강, 환경, 윤리적 이유 및 가격 등 복합적 요인에 따른 붉은 고기 소비 감소 트렌드를 반영합니다. - 가금류(흰살 고기):

반대로, 가금류(주로 닭고기)는 같은 기간 구매 가구 비율이 오히려 증가했습니다.

이는 건강식, 저지방, 가격 경쟁력 등의 요인으로 해석할 수 있습니다. - 기타 고기(토끼·염소 등):

토끼와 염소 등은 구매 가구 비율이 크게 감소해, 전통적 소비에서 점차 멀어지고 있음을 보여줍니다.

결론

2012~2017년 이탈리아에서

- 붉은 고기(소·돼지) 소비 가구 비율은 감소

- 가금류(닭 등) 소비 가구 비율은 증가

- 토끼·염소 등 기타 고기는 더욱 감소

하는 추세가 뚜렷하게 나타났습니다.

이는 건강, 환경, 윤리, 가격 등 다양한 사회적 요인이 복합적으로 작용한 결과입니다

2017년 이탈리아 소고기 판매 성장 트렌드: 어디에서 증가했나?

지역별 성장률

- 북서부(NO): -1.8% (감소)

- 북동부(NE): +4.5% (증가)

- 중부(CE): +0.6% (증가)

- 남부(SUD): +5.3% (증가)

- 섬(ISO): (지도상 -17%, 해설 없음)

해설:

2017년에는 북서부를 제외한 모든 지역에서 소고기 판매가 증가했습니다.

유통채널별 시장 점유율(원형 그래프)

- 슈퍼마켓: 37%

- 전통 정육점: 23%

- 대형마트(이페르메르카티): 20%

- 할인점(디스카운트): 12%

- 셀프서비스: 8%

유통채널별 성장 트렌드(하단 그래프)

- 할인점(디스카운트): 2017년 전년 대비 가장 큰 성장, 2012~17년 장기 추세도 유일하게 플러스

- 슈퍼마켓: 2017년 소폭 성장, 장기적으로도 안정적

- 전통 정육점/대형마트: 2012~17년 장기적으로 감소세, 2017년에도 성장세가 미미하거나 감소

- 셀프서비스: 장기적으로 감소세

주요 메시지 요약

- 2017년에는 북서부(NO)를 제외한 모든 지역에서 소고기 판매가 성장했습니다.

- **현대적 유통채널(슈퍼마켓, 대형마트, 할인점 등)이 전체 소고기 판매의 75%**를 차지합니다.

- **할인점(디스카운트)만이 중·단기적으로 꾸준한 성장세**를 보이고 있습니다.

- **전통 정육점**과(특히) 대형마트는 유통채널 중 성장에 가장 큰 어려움을 겪고 있습니다.

결론

2017년 이탈리아 소고기 시장은

- 지역별로는 남부와 북동부에서,

- 유통채널별로는 할인점(디스카운트)과 슈퍼마켓에서

가장 큰 성장을 기록했습니다.

전통 정육점과 대형마트는 점차 시장 점유율이 줄고 있으며,

현대적 유통망이 소고기 판매의 중심축으로 자리 잡고 있습니다.

소고기 판매 성장 트렌드: 누가(어떤 가족 유형이) 소비를 늘렸나?

주요 메시지 번역

- 클러스터 분석 결과:

"Post families"(성인 자녀와 함께/없이 사는 가족)와 "maturing families"(자녀가 성장 중인 가족)만이 최근 소고기 구매가 회복되는 경향을 보였다.

(가족 구성원 수로 봐도 같은 경향)

그래프 해설

- Y축: 2017년 대비 2016년 소고기 구매 증가율(%)

- X축: 2012~2017년 장기 구매 트렌드(%)

- 원 크기: 해당 가족 유형의 시장 규모(구매 비중)

사분면 해석

- 좌상(소비 회복):

- 최근 1년간 구매 증가, 장기적으로는 감소

- 3인 가족, 4인 가족, 5인 이상 가족

- 좌하(소비 감소):

- 최근·장기 모두 감소

- 2인 가족, 1인 가족(모노컴포넌트)

- 우상(소비 견고):

- 최근·장기 모두 증가(해당 없음)

- 우하(소비 위기):

- 최근 감소, 장기적으로도 감소(해당 없음)

결론 및 분석

- 3인 이상 가족(특히 3~5인 이상):

- 2017년 소고기 소비가 회복세를 보임.

- 장기적으로는 감소세였으나, 최근 들어 반등.

- 1~2인 가족:

- 최근·장기 모두 소고기 소비가 감소.

- 1인 가구(모노컴포넌트)와 2인 가구의 소비 위축이 두드러짐.

- 시장 구조 변화:

- 이탈리아의 소고기 소비는 가족 규모가 클수록 회복세가 뚜렷하며,

1~2인 가구 중심의 사회 구조 변화가 전체 시장에 부정적 영향을 주고 있음.

- 이탈리아의 소고기 소비는 가족 규모가 클수록 회복세가 뚜렷하며,

요약:

2017년 이탈리아 소고기 소비 증가는 주로 3인 이상 가족에서 나타났으며,

1~2인 가구에서는 소비 감소가 지속되고 있습니다.

이는 가족 구조 변화(소형화, 고령화 등)가 소고기 시장의 장기적 성장에 제약 요인임을 시사합니다.

소고기 판매 성장 트렌드: 누가(어떤 소득계층이) 소비를 늘렸나?

주요 메시지 번역

- 소득계층별 구매 트렌드 분석:

소득 수준별 소고기 구매 트렌드를 보면, 최근 1년(2017년)에는 **'high affluency'(고소득층)**과 **'below average affluency'(평균 이하 소득층)**에서만 소비 회복세가 나타났습니다.

그래프 해설

- Y축: 2017년 대비 2016년 소고기 구매 증감률(%)

- X축: 2012~2017년 장기 구매 트렌드(%)

- 원 크기: 해당 소득계층의 시장 규모(구매 비중)

사분면 해석

- 좌상(Consumo in recupero, 소비 회복):

- 최근 1년간(2017년) 구매 증가, 장기적으로는 감소

- high affluency(고소득층), below-average affluency(평균 이하 소득층)

- 우상(Consumo solido, 견고한 소비):

- 최근·장기 모두 증가(해당 없음)

- 좌하(Consumo in flessione, 소비 감소):

- 최근·장기 모두 감소

- low affluency(저소득층)

- 우하(Consumo critico, 소비 위기):

- 최근 감소, 장기적으로도 감소

- above-average affluency(평균 이상 소득층)

결론 및 분석

- 2017년 소고기 소비 회복은 고소득층과 평균 이하 소득층에서만 나타났으며,

- **저소득층과 평균 이상 소득층에서는 소비 감소 또는 정체가 지속**되었습니다.

- 이는 경기 회복, 가격 민감도, 건강·윤리적 이슈, 소비자 선호 변화 등이 복합적으로 작용한 결과로 해석할 수 있습니다.

- **시장 규모**는 평균 이하 소득층이 가장 크며, 고소득층과 저소득층은 상대적으로 작습니다.

요약:

이탈리아 소고기 시장에서 2017년 소비 회복세는 소득 양극단(고소득·평균 이하 소득층)에서만 뚜렷하게 나타났으며,

중간 소득계층(특히 평균 이상 소득층)에서는 소비가 여전히 부진하거나 감소세임을 보여줍니다.

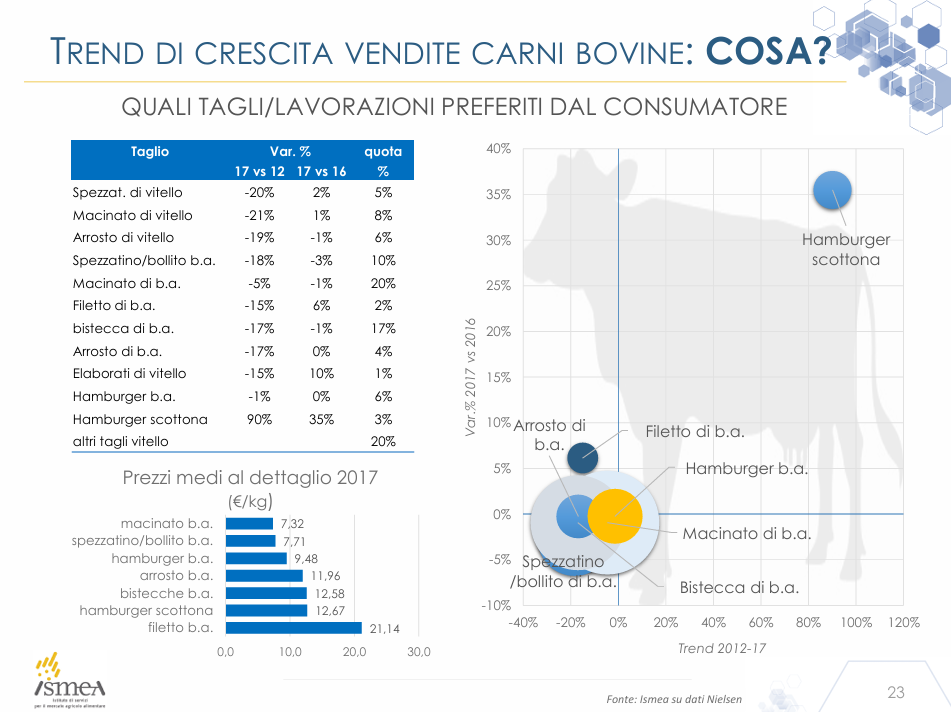

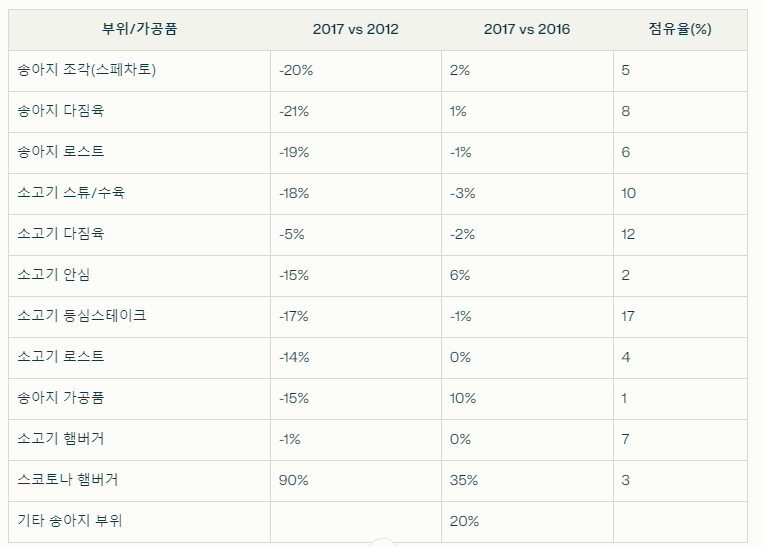

소고기 판매 성장 트렌드: 소비자가 선호하는 부위/가공품은?

표: 주요 부위/가공품별 판매 변화(%) 및 시장 점유율

그래프 해설

- 우상단(성장 부위):

- 스코토나 햄버거: 2012~17년 90% 성장, 2017년 전년 대비 35% 성장, 시장 점유율 3%

→ 최근 가장 두드러진 성장 품목

- 스코토나 햄버거: 2012~17년 90% 성장, 2017년 전년 대비 35% 성장, 시장 점유율 3%

- 좌하단(감소 부위):

- 소고기 스튜/수육, 등심스테이크, 다짐육 등: 2012~17년 및 2017년 모두 감소세

- 중간:

- 소고기 햄버거, 안심, 송아지 가공품: 최근 1~6% 성장 또는 보합

2017년 소고기 부위별 소매 평균가격(€/kg)

- 소고기 다짐육: 7.32

- 소고기 스튜/수육: 7.71

- 소고기 햄버거: 9.48

- 소고기 로스트: 11.96

- 소고기 등심스테이크: 12.58

- 스코토나 햄버거: 15.24

- 소고기 안심: 21.14

종합 분석

- 소비 트렌드:

- 전통적 부위(스튜, 등심, 다짐육, 로스트 등)는 장기적으로 판매가 감소하고 있음.

- 스코토나 햄버거(고급 젊은 암소고기 햄버거)는 최근 몇 년간 판매가 폭발적으로 증가하며, 프리미엄 가공육 시장이 성장하고 있음을 보여줌.

- 일반 소고기 햄버거, 안심, 송아지 가공품 등도 최근 소폭 성장세.

- 가격:

- 안심(21.14 €/kg), 스코토나 햄버거(15.24 €/kg), 등심스테이크(12.58 €/kg) 순으로 고가.

- 다짐육, 스튜/수육 등은 저가.

- 시장 점유율:

- 등심스테이크(17%), 다짐육(12%), 스튜/수육(10%) 등 전통 부위가 여전히 비중은 크지만, 성장성은 낮음.

결론

- **이탈리아 소고기 시장은 전통 부위 소비가 감소하는 대신, 프리미엄 가공육(특히 스코토나 햄버거 등) 중심으로 성장 트렌드가 전환**되고 있습니다.

- **소비자들은 고급화·간편성·가공육(햄버거 등)에 더 많은 관심**을 보이고 있으며,

**가격 역시 프리미엄 제품에서 더 높게 형성**되고 있습니다.

ALCUNI SPUNTI DI RIFLESSIONE

"몇 가지 성찰의 단서"

하단 주요 메시지

- "안전(sicurezza)"과 "건강(salute)"에 대한 최적의 커뮤니케이션으로 소비자 안심 유도

- 균형 잡힌 식단(아동, 청소년, 운동인 등)과 즐거움 등 긍정적 측면을 강조

- 제품 이미지와 활용법을 '혁신적 포장·형태'로 새롭게 바꿀 필요

해설

- 과거(어제):

경제 위기와 인구 구조 변화로 소비가 위축, 붉은 고기에 대한 건강·안전 우려, 소비자·1인당 소비 감소, 아동·청소년 식단에서의 필요성만이 긍정적 요인. - 현재(오늘):

경제 회복과 함께 소비가 소폭 반등. 구매는 편의성, 가격, 건강지향(비건, 유기농 등)을 중시. 저소득·자녀 가정에서 저가 제품(햄버거 등), 할인점 이용 증가가 소비를 뒷받침. - 미래(내일):

비건·채식 트렌드는 다소 약화됐지만, 소비가 과거처럼 크게 회복될 가능성은 낮음. 영양은 더욱 건강지향적으로, 다양한 소비자층의 니즈에 맞춰야 하며, 지속가능성(친환경, 자원 절약, 음식물 쓰레기 최소화)이 중요해짐.

실무적 제언

- 소비자에게 안전·건강 정보를 명확히 전달

- 아동·청소년·운동인 등 균형 잡힌 식단의 긍정적 가치 강조

- 포장·제품 형태 등 혁신을 통해 제품 이미지를 '젊게' 리프레시

요약:

이 슬라이드는 이탈리아 소고기(붉은 고기) 시장의 과거-현재-미래 변화와,

향후 소비자 신뢰·건강·지속가능성·제품 혁신이 핵심 전략임을 강조합니다.

'해외 축산 식육산업 정보' 카테고리의 다른 글

| 브라질 정부, 첫 번째 발생지 인근에서 조류독감(조류 인플루엔자) 신규 의심 사례 조사 중 (0) | 2025.05.19 |

|---|---|

| 이탈리아 축산농가가 직접 만드는 소고기 산업 발전계획 (1) | 2025.05.19 |

| 유럽연합(EU) 쇠고기 산업의 주요 특징, 도전과제 및 전망 (0) | 2025.05.17 |

| 대만에 있어서의 돼지고기 생산과 수출의 전개 (0) | 2025.05.17 |

| 호주의 프리미엄 소고기 라인업 (1) | 2025.05.17 |