유럽연합(EU) 쇠고기 산업의 주요 특징, 도전과제 및 전망

European Union beef sector Main features, challenges and prospects

2020년 기준으로 유럽연합(EU)에는 7,600만 마리 이상의 소가 사육되고 있었으며, 쇠고기 생산량은 680만 톤에 달했다. 이 수치는 EU가 미국과 브라질에 이어 세계에서 세 번째로 큰 쇠고기 생산국임을 의미한다. EU의 쇠고기 산업은 사육 규모, 농장 구조, 지역별 분포 측면에서 매우 다양하다.

쇠고기는 대부분의 유럽 식단에서 중요한 요소이며, 세계에서 세 번째로 많이 소비되는 육류이다. EU의 쇠고기는 다른 유럽산 식품들과 마찬가지로 품질이 뛰어나기로 알려져 있으며, 제3국으로 널리 수출된다. 이를 촉진하기 위해 EU는 제3국과의 양자 자유무역협정을 체결하고 있다.

이러한 글로벌 시장 개방은 기회를 제공함과 동시에 EU 쇠고기 산업에 부정적인 영향을 미칠 수 있다. EU 외부에서 생산된 쇠고기는 가격 경쟁력이 높기 때문에 EU의 내수 생산을 약화시킬 위험이 있다.

최근에는 시장 개방 외에도 여러 가지 위협 요소들이 EU 쇠고기 생산자들에게 압박을 가하고 있다. 대표적으로 붉은 고기의 소비 감소, 환경 영향과 기후 변화, 동물 복지에 대한 시민들의 우려, 그리고 낮은 농가 소득 등이 있다.

EU의 공통농업정책(CAP)은 농민들을 지원하고 시장 변화에 대응하기 위한 다양한 수단을 제공한다. 이 수단에는 수출 환급, 공공 비축, 민간 보관 보조금 등이 포함된다. 또한 2019년에 제정된 ‘불공정 거래 관행 금지 지침(UTP Directive)’에 따라, 농민들은 대형 유통업체에 대해 더 큰 협상력을 갖게 될 것으로 기대된다.

EU의 축우(소) 산업은 크게 쇠고기 부문과 낙농 부문으로 구성된다.

쇠고기 부문은 **도축 시기의 연령에 따라 송아지 고기(veal)와 쇠고기(beef)**를 포함하며, 낙농 부문은 우유의 생산과 가공을 담당한다.

이 두 산업은 서로 밀접하게 연계되어 있다. 예를 들어 낙농용 젖소의 상당수가 도축되어 육류 생산에 활용되고 있으며, EU 젖소의 3분의 2가 낙농형 품종이기 때문에, 젖소 사육 구조의 변화는 쇠고기 공급에도 영향을 미친다.

쇠고기 산업은 지역 분포, 농장 규모, 농장 구조, 생산 방식, 수익성, 소득 면에서 매우 이질적이다. 이러한 차이는 자연환경, 경제상황, 역사적 발전 경로에 따라 서유럽과 동유럽, 북부와 남부 간에 명확하게 드러난다.

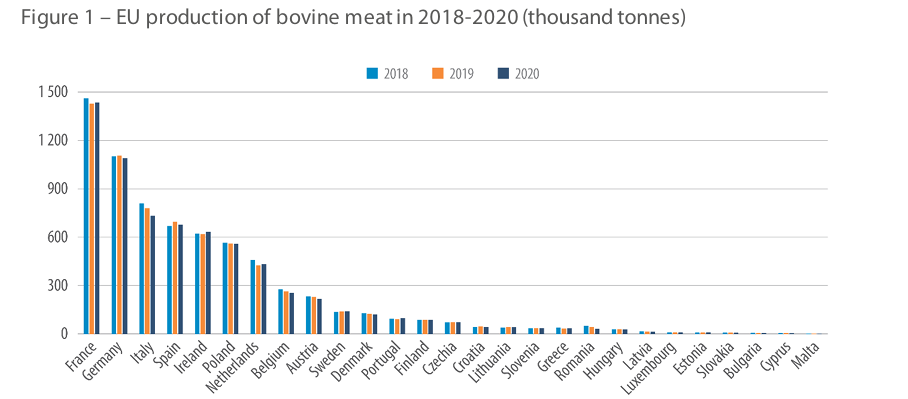

2020년 기준 EU에는 7,600만 마리 이상의 소가 사육되었으며, 쇠고기(도체 기준) 생산량은 680만 톤으로 전년도 대비 1.2% 감소하였다. 이 중 **프랑스(21.2%), 독일(17.8%), 이탈리아(11.1%)**가 전체 생산량의 절반을 차지하고 있다.

EU의 쇠고기 생산은 2021년에 0.3% 감소한 데 이어, 2022년에도 감소할 것으로 예상된다. 이러한 하락은 아일랜드, 독일, 프랑스, 벨기에에서의 쇠고기 및 낙농 부문 조정 때문이며, 스페인과 이탈리아의 생산 증가는 그 영향을 상쇄하지 못했다.

2021년 EU의 1인당 연간 쇠고기 소비량은 0.3% 감소한 10.3kg이며, 2022년에도 0.9% 하락할 것으로 전망된다. 이는 육류 및 식품 가격 상승의 영향도 있다.

1. 상위 5개국 생산량

- 프랑스: 3년 모두 EU 내 최대 쇠고기 생산국이며, 약 1,400~1,500천 톤 수준

- 독일: 약 1,100~1,200천 톤으로 2위 유지

- 이탈리아, 스페인, 아일랜드: 각각 약 600~900천 톤 수준으로 뒤를 잇고 있음

2. 중간 규모 국가들

- 폴란드, 네덜란드, 벨기에, 오스트리아, 스웨덴 등이 200~600천 톤 규모의 생산량을 기록

3. 하위 국가들

- 몰타, 키프로스, 불가리아, 에스토니아, 슬로바키아 등은 3년 내내 매우 낮은 생산량을 보이며, 대부분 50천 톤 이하 수준

4. 연도별 변화 추이

- 전체적으로는 2018년에서 2020년 사이 소폭 감소 추세

- 대부분 국가에서 2020년 생산량이 2019년보다 감소함

- 이는 앞서 언급한 바와 같이 낙농 구조 조정, 소비 감소, 기후 및 환경 문제, 동물복지 기준 강화 등이 원인일 수 있음

Farm distribution

2016년 기준으로 유럽연합(EU)에는 총 1,030만 개의 농장이 존재하였다. 이는 2020년 2월 1일자로 EU를 탈퇴하여 제3국이 된 영국을 제외한 수치이다. 이 가운데 37만 300개 농장은 소 사육 및 비육에 특화된 전문 농장이었다. 이들 전문 농장 중 57% 이상에 해당하는 21만 2,590개 농장이 아일랜드, 프랑스, 스페인, 독일 등 네 개국에 집중되어 있으며, 나머지 43%는 기타 EU 회원국 전역에 분포해 있다.

이 도표(Figure 2)는 2016년 기준으로 유럽연합(EU) 내 소 사육 및 비육에 특화된 농장의 분포를 보여준다. 총 370,300개 농장 중 약 57%가 아일랜드(72,960), 프랑스(58,460), 스페인(53,220), 독일(27,950)에 집중되어 있다. 이 외에도 이탈리아(20,290), 오스트리아(20,600), 폴란드(17,690) 등도 상당한 비중을 차지하고 있으며, 나머지 99,130개 농장은 기타 회원국들(포르투갈, 루마니아, 슬로베니아, 스웨덴, 불가리아, 벨기에, 네덜란드, 그리스, 체코, 덴마크, 핀란드, 라트비아, 헝가리, 슬로바키아, 리투아니아, 크로아티아, 에스토니아, 룩셈부르크, 몰타, 키프로스)에 분포되어 있다.

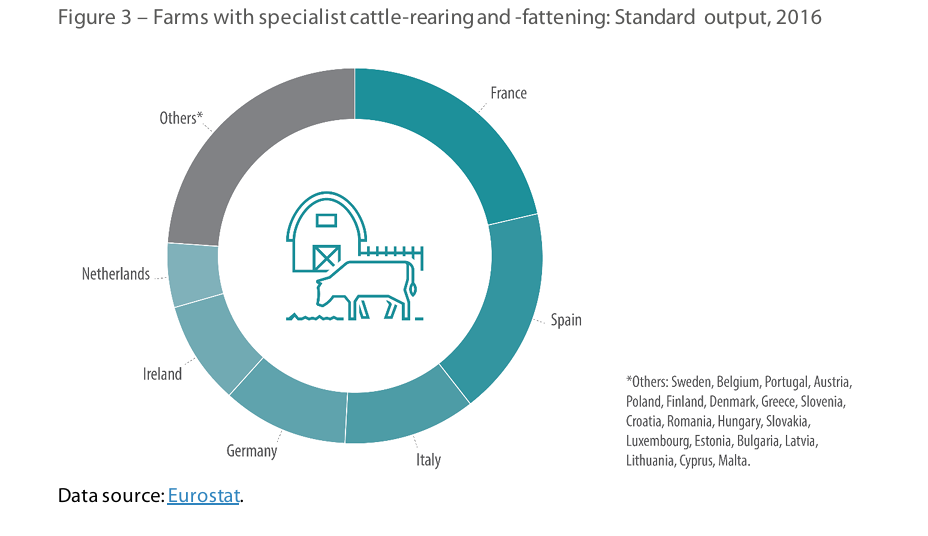

농장의 지리적 분포가 반드시 표준산출액(SO: Standard Output)과 일치하는 것은 아니다. 그림 3에서 볼 수 있듯이, 전문 소 사육 및 비육 농장의 총 표준산출액(€15,894,282,460) 중 50% 이상이 프랑스, 스페인, 이탈리아 세 개 회원국에서 생산되고 있다. 전문 소 사육 및 비육 농장의 표준산출액은 전체 농장의 표준산출액 중 5% 미만에 해당한다.

- 프랑스, 스페인, 이탈리아 세 국가는 전체 SO의 절반 이상을 차지하며, 이 세 국가가 EU 소 사육 농업에서 가장 큰 경제적 비중을 가지고 있음을 보여준다.

- 그 외 독일, 아일랜드, 네덜란드도 비교적 큰 비중을 차지하고 있다.

- **기타 국가들(스웨덴, 벨기에, 포르투갈, 오스트리아 등)**은 각각 개별로는 소규모이나, 합산 시 무시할 수 없는 규모를 차지하고 있다.

이 차트는 단순한 농장 수와는 다르게, 경제적 생산량이 집중된 지역이 따로 존재함을 잘 보여준다.

유럽연합 집행위원회에 따르면, 소 사육 개체 수의 약 5%가 유기농 방식으로 사육되고 있으며, 소는 양과 함께 유기농 방식으로 가장 많이 사육되는 축종이다. 2013년부터 2016년까지 EU의 유기농 소 사육 개체 수는 연평균 4%씩 증가하였다.

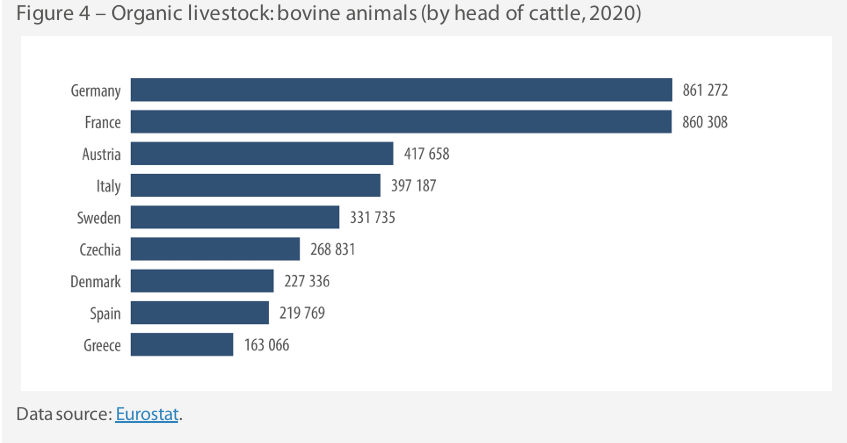

2020년 기준, 유기농 방식으로 사육된 소는 총 460만 두에 이르렀다. 유기농 소 개체 수 비율이 가장 높은 국가는 그리스로 30.3%에 달하며, 유기농 젖소의 비율은 오스트리아가 22.0%로 가장 높고, 그리스(21.8%), 스웨덴(18.8%)이 그 뒤를 잇는다. 그러나 절대 개체 수 기준으로는 독일이 86만 1천 두, 프랑스가 86만 두로 가장 많다. 2004년 이후 EU에 가입한 회원국 가운데에서는 체코가 유기농 소 사육 두수에서 가장 많으며, 총 25만 두를 기록하고 있다.

2018년, EU는 총 666톤의 유기농 소고기를 수입하였으며, 이는 전체 유기농 농식품 수입량의 0.02%에 해당한다.

이 그래프는 2020년 기준 유럽연합 국가들의 유기농 소 사육 두수를 나타낸 것이다. 주요 내용은 다음과 같다:

- 독일이 861,272두로 가장 많고,

- 프랑스가 860,308두로 그 뒤를 잇는다.

- 오스트리아는 417,658두,

- 이탈리아는 397,187두,

- 스웨덴은 331,735두를 기록했다.

- 그 외에 체코(268,831두), 덴마크(227,336두), 스페인(219,769두), 그리스(163,066두) 순이다.

이는 유기축산이 독일과 프랑스에서 특히 활발하다는 점을 보여주며, 중부·북부 유럽 국가들이 유기농 소 사육에서 중요한 위치를 차지하고 있다는 것을 시사한다.

EU beef sector and global demand

2022년 1분기 기준으로 EU의 육류 수출은 6% 증가했으며, 연말까지 평균 4%의 증가가 예상된다.

수입은 2022년 말까지 15% 증가할 것으로 전망된다. 이러한 회복은 EU 여러 국가에서 외식 서비스가 재개된 것, 브라질을 중심으로 한 글로벌 공급 상황의 개선, 그리고 아르헨티나로부터의 쿼터 내 수입 증가 덕분이다.

수출에 관하여

EU에서 생산된 쇠고기의 대부분은 EU 내부에서 소비된다. EU는 쇠고기 부문에서 자급률이 높아, 전체 생산량 중 수출에 할당되는 비율은 8~10% 수준이다. 2022년 3월까지의 전 세계 쇠고기 수출은 미국, 브라질, 호주, 뉴질랜드, 아르헨티나가 주도하고 있다(아래 Figure 5 참조).

EU의 주요 교역 대상국은 영국, 이스라엘, 가나, 필리핀, 보스니아-헤르체고비나다.

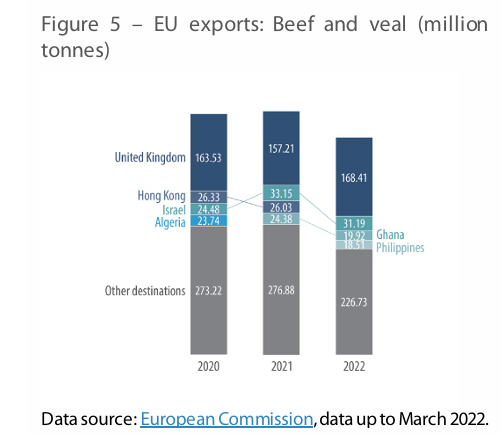

이 그래프는 2020년부터 2022년 3월까지의 EU 쇠고기 및 송아지고기(veal) 수출량(단위: 백만 톤)을 주요 수출국별로 보여준다. 다음과 같은 특징을 확인할 수 있다:

- **영국(United Kingdom)**은 여전히 최대 수출 대상국이며, 2022년에도 168.41만 톤으로 2021년보다 증가했다.

- 홍콩, 이스라엘, 알제리는 2020~2021년에 주요 수출처였으나, 2022년에는 그 비중이 줄어들었다.

- **2022년에는 가나(Ghana)와 필리핀(Philippines)**이 새로운 주요 수출국으로 부상했으며, 각각 31.19만 톤, 18.51만 톤 수출되었다.

- **기타 국가(Other destinations)**로의 수출은 2021년 276.88만 톤에서 2022년 226.73만 톤으로 감소하였다.

즉, 영국에 대한 수출은 안정적으로 유지되거나 증가한 반면, 일부 비유럽권 국가와의 수출 흐름은 재편되고 있는 것으로 보인다.

2021년, EU에서 수출된 쇠고기(지방 제외)의 총량은 도체 중량 기준(carcass weight equivalent, CWE)으로 약 100만 톤이었다. 이는 전년 대비 9.8% 감소한 수치이다. 이 중 33.5%(약 34만 4천 톤)가 영국으로 수출되었으며, 전체 수출량 감소의 주요 원인은 바로 영국으로의 수출 축소였다.

2021년 쇠고기 수출(지방 제외)의 총 수출액은 38억 유로였으며, 이 중 38.6%(약 15억 유로)가 영국 수출분이었다.

흥미로운 점은 수출량이 9.8% 감소했음에도 불구하고, 총 수출액은 오히려 전년 대비 2.9% 증가했다는 것이다.

이러한 수출액 증가의 주요 원인은 다음 국가들에 대한 수출 증가에 있다:

- 이스라엘: +1.4%

- 일본: +1.4%

- 보스니아-헤르체고비나: +0.7%

- 노르웨이: +0.6%

요약하면, EU의 쇠고기 수출은 영국 중심에서 점차 다변화되고 있으며, 수출량 감소 속에서도 수출 단가가 오르면서 전체 수출액은 상승세를 보이고 있다.

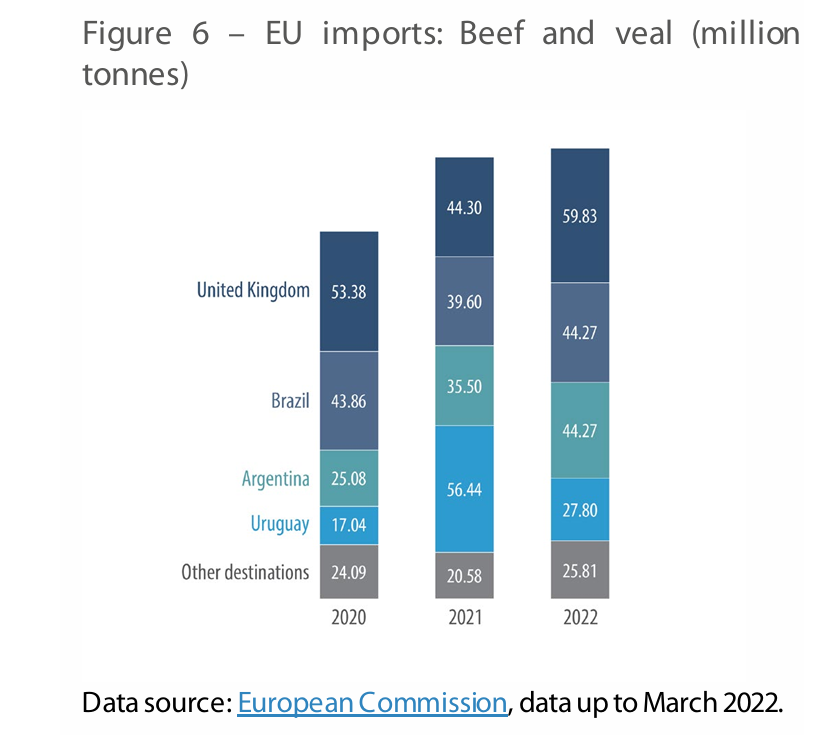

Imports

Figure 6은 2020년부터 2022년까지 **EU의 쇠고기 및 송아지고기 수입량(단위: 만 톤)**을 국가별로 보여주고 있다. 다음은 핵심 해석이다:

전체 수입량 변화

- 2020년: 약 163만 톤

- 2021년: 약 196만 톤

- 2022년: 약 202만 톤

→ 3년간 지속적으로 증가, 특히 2021년~2022년 사이에 큰 폭의 증가

국가별 수입 동향

🇬🇧 United Kingdom (영국)

- 2020: 53.38만 톤 → 2022: 59.83만 톤

🔺 전반적 증가세 유지

🇧🇷 Brazil (브라질)

- 2020: 43.86만 톤 → 2022: 44.27만 톤

🔺 소폭 증가하였으나, 2021년에 잠시 감소한 후 회복

🇦🇷 Argentina (아르헨티나)

- 2020: 25.08만 톤 → 2022: 44.27만 톤

🔺 가장 큰 증가세를 보인 국가 중 하나

🇺🇾 Uruguay (우루과이)

- 2020: 17.04만 톤 → 2022: 27.80만 톤

🔺 수입량 급증, 특히 2021년에 크게 확대됨

기타 국가들

- 2020: 24.09만 톤 → 2022: 25.81만 톤

🔼 안정적 증가세

- EU의 쇠고기 수입량은 회복세에 있으며, 이는 식품 서비스 재개, 수요 증가, 브라질·아르헨티나·우루과이로부터의 공급 증가에 기인한다.

- 특히 **남미 3국(브라질, 아르헨티나, 우루과이)**로부터의 수입이 EU 수입 구조에서 점점 더 중요해지고 있음.

- 영국은 여전히 주요 수입국으로서 강력한 입지를 유지하고 있다.

전망

EU 집행위원회가 2021년 12월 발표한 「2021–2031년 농업시장·소득·환경 전망」에 따르면, 향후 10년간 EU의 쇠고기 총생산량은 지속적으로 감소하여 약 8% 하락할 것으로 예상된다. 그러나 도축 두수의 감소는 도축 중량 증가로 일부 보완될 것으로 보인다. 이는 첨단 기술 덕분에 가능해진 변화다.

EU 내 쇠고기 1인당 소비량도 감소할 것으로 보인다. 현재 10.6kg에서 2031년에는 9.7kg으로 하락할 전망이다.

장거리 운송에 대한 우려와 터키와 같은 무역 상대국의 수요 감소는 생축(살아 있는 가축)의 수출 감소로 이어질 가능성이 있다. 반면, EU 쇠고기 수출은 연평균 0.6% 소폭 증가할 가능성이 있으며, 주요 수출 대상국은 영국 및 고급 쇠고기 부위를 선호하는 틈새시장으로 유지될 것으로 보인다. 다만, 영국이 호주 또는 미국과 체결할 무역협정에 따라 대(對)영국 수출은 감소할 수 있다.

한편, OECD(경제협력개발기구)와 FAO(유엔식량농업기구)가 공동 발표한 「2021–2030 세계 농업전망 보고서」도 이러한 전망을 뒷받침하고 있다. 보고서에 따르면, 유럽연합의 쇠고기 생산은 5% 감소할 것으로 예상된다. 이는 쇠고기 공급의 약 2/3를 차지하는 낙농용 젖소에서 도축되는 쇠고기만을 기준으로 한 수치다. 특히 번식우(suckler cows) 사육 두수가 수익성 저하로 인해 감소할 것으로 예측된다.

무역협상과 EU 쇠고기 산업에 미치는 영향

경제 및 무역의 세계화는 특히 외딴 지역이나 소규모 농가에 큰 영향을 미친다. 이들은 시장 개방으로 인한 기회를 동일하게 누리지 못하는 반면, 글로벌 시장에서의 치열한 경쟁에는 그대로 노출되어 있다. EU 쇠고기 농가들은 세계 시장에서 기회를 모색해야 하면서도, 동시에 그 시장에서의 경쟁으로 약화되는 이중적 상황에 놓여 있다.

EU는 현재 세계 주요 쇠고기 경쟁국인 메르코수르(Mercosur) 및 호주(Australia) 등과 자유무역협정(FTA) 협상을 진행 중이다.

미국과의 무역 관계

미국은 EU의 주요 무역 및 투자 파트너 중 하나이며, 2021년까지 EU 제품의 최대 수입국이었다. 그럼에도 불구하고 EU–미국 간 FTA(자유무역협정)는 체결되어 있지 않다.

2013년 오바마 행정부 시절 시작된 TTIP(범대서양무역투자동반자협정) 협상은, 2016년 트럼프 행정부 출범과 함께 중단되었다. 이후 2018년 7월 25일, 유럽연합 집행위원장 장클로드 융커와 미국 대통령 도널드 트럼프는 무역 갈등 완화를 위한 공동 성명에 합의했지만, 이 성명은 TTIP와 같은 정식 협정과는 거리가 멀다.

양측은 현실적으로 성과를 낼 수 있는 협력 분야에만 집중하고 있으며, EU가 민감하게 여기는 농업 분야와 미국이 민감하게 여기는 공공조달 분야는 협상 의제에서 제외되었다. 2019년, EU 이사회는 TTIP 협상을 위한 지침이 더 이상 유효하지 않음을 공식 선언했다.

2021년 기준, **EU가 미국으로부터 수입한 농산물 중 쇠고기가 차지한 비중은 1.7%**였으며, 총액은 1억 5600만 유로였다.

WTO: EU–미국 간 성장호르몬 처리 쇠고기 분쟁

1989년, 유럽연합(EU)은 미국에서 사용이 승인된 성장촉진용 호르몬이 처리된 쇠고기 및 관련 제품의 수입을 금지하였다. 이에 대응하여 미국은 일부 EU산 식품에 고율의 보복관세를 부과하였다. 이 분쟁은 **세계무역기구(WTO)**로 회부되어 해결 절차가 진행되었다.

EU는 과학적 자료에 따르면 호르몬 처리 쇠고기가 인체 건강에 위험을 초래할 가능성이 있다고 주장하였다. 반면 미국은 EU가 충분한 위해성 평가를 수행하지 않았으며, 호르몬 처리 쇠고기의 안전성을 뒷받침하는 과학자들의 합의가 존재한다고 반박하였다.

WTO는 이후 양자 협의, 분쟁해결 패널, 중재 절차 및 상소 심리 등을 거쳤고, 2008년 최종 판결을 통해 EU는 호르몬 쇠고기 수입 금지를 유지할 수 있으며, 미국도 무역 제재를 계속할 수 있다고 결정하였다.

2009년, EU와 미국은 **상호 양해각서(MoU)**를 체결하였으며, 이에 따라 EU는 미국산 호르몬 무처리 쇠고기의 시장 접근을 허용하고, 미국은 추가 관세 부과를 중단하였다. 이후 2014년 MoU는 개정되었고, 총 4만 5천 톤 규모의 호르몬 무처리 쇠고기 수입 쿼터가 설정되어 미국 등 승인된 공급국으로부터 EU 시장에 수입이 허용되었다.

2018년에는 EU 집행위원장 장클로드 융커와 미국 대통령 도널드 트럼프가 공동성명을 발표한 후, 유럽연합 집행위원회는 이 오랜 분쟁을 해결하기 위한 협상 개시를 이사회에 권고하였다.

최종적으로 2019년, 집행위원회는 미국 및 기타 공급국들과 최종 합의를 도출하였으며, 전체 쿼터 중 3만 5천 톤은 미국에 배정되고, 나머지 1만 톤은 다른 공급국에 배정되었다. 이 할당은 7년간 단계적으로 시행된다.

메르코수르(Mercosur)

2020년의 한 연구에 따르면, 메르코수르는 유럽연합(EU) 쇠고기 전체 수입량의 73%를 공급하고 있으며, 이는 EU의 최대 쇠고기 공급국임을 의미한다.

2012년 이후, 쿼터 제한으로 인해 EU의 메르코수르산 쇠고기 수입액은 크게 변동하지 않았으며, 약 13억 유로 수준을 유지하고 있다. 이 금액은 **메르코수르 쇠고기 전체 수출액의 약 17%**에 해당한다.

쿼터가 존재함에도 불구하고, **우루과이와 브라질은 일반 최혜국(MFN) 세율(12.80% + 100kg당 303.40유로)**을 적용받아 수출을 계속하고 있으며, 이 관세를 환산하면 약 43%의 종가세(ad valorem) 수준에 해당한다.

2019년 6월 28일, EU와 메르코수르 회원국은 정치적 합의에 도달하였고, 그에 따라 **총 99,000톤 규모의 쇠고기(신선육 55%, 냉동육 45%)**가 7.5%의 관세율로 EU 시장에 수입 허용될 예정이다.

이 수입 물량은 **연간 약 800만 톤에 달하는 EU 쇠고기 소비량의 1.2%**에 해당한다. 또한 EU 내 쇠고기 생산자들이 새로운 시장 환경에 적응할 수 있도록 점진적인 도입 기간이 설정되어 있다.

호주 및 일본

EU와 호주 간의 자유무역협정(FTA) 협상은 2018년 6월에 시작되었다.

2020년 기준으로, 호주는 EU의 19번째 무역 파트너이며, EU는 호주의 세 번째 무역 파트너이다.

2021년 EU의 호주산 쇠고기(신선육, 냉장육, 냉동육) 수입은 **호주산 농식품 수입의 5%**를 차지하였고, 총 수입액은 9천만 유로에 달하였다.

2021년 6월까지 총 11차례의 협상 라운드가 진행되었다.

2019년 2월 1일, 2013년부터 협상이 시작된 **EU–일본 경제동반자협정(EPA)**이 발효되었다.

일본은 EU 농산물 수출에 있어 4번째로 큰 시장이다.

일본은 기존에 쇠고기 수입에 38.5%의 높은 관세를 부과하였으나, 본 협정으로 인해 관세가 인하되어 유럽산 적색육이 일본 시장에서 더욱 경쟁력 있는 가격으로 유통될 수 있게 되었다.

뉴질랜드

EU는 뉴질랜드의 세 번째로 큰 무역 파트너이며, 2021년 기준 무역액은 78억 유로에 달하였다.

4년간의 협상 끝에, 2022년 6월 30일 EU와 뉴질랜드는 **자유무역협정(FTA)**을 체결하였고,

해당 협정은 무역을 30% 증가시키고, 1억4천만 유로 규모의 관세 비용 절감을 유럽 기업에 가져다줄 것으로 예상된다.

쇠고기 관련 내용으로, EU는 뉴질랜드산 **고급 목초사육 쇠고기 1만 톤(CWE 기준)**에 대해 7.5%의 관세율을 부과하며,

7년에 걸쳐 점진적으로 도입할 예정이다. 이 수입량은 **EU 전체 쇠고기 소비량의 약 0.15%**에 해당한다.

EU 정책 체계

직접 소득 지원

직불금은 2022년까지는 EU 규정 No. 1307/2013에 의해, 2023년부터는 규정 No. 2021/2115에 따라 시행되고 있으며, 공동농업정책(CAP)의 핵심 기둥으로 전체 예산의 70% 이상을 차지하고 있다.

이 직불금은 생산량과 무관하게 헥타르당 기본 소득 보장을 제공하는 안전망 역할을 하며, 지속 가능한 농업 방식, 청년 농부, 소규모 농가 등을 위한 다양한 제도도 포함된다.

직불금은 낙농 및 육우 농가에게 매우 중요한 소득원이다. 특히 육우 농가는 낙농업보다 CAP 직불금에 더 크게 의존하고 있으며,

낙농가의 평균 소득 중 약 70%, 육우 농가는 100% 이상이 CAP 직불금에 의존하고 있다는 추정이 있다.

즉, 직불금이 없다면 육우 농가는 적자 상태에 놓이게 된다는 의미다.

또한 CAP에 따라 **회원국은 특정 부문에 대해 자발적으로 연계 지원(voluntary coupled support)**을 할 수 있으며,

이는 경제적·사회적·환경적으로 중요한 부문을 대상으로 한다.

육우 부문은 이 연계 지원에서 가장 큰 수혜 부문으로, 전체 지원금의 **약 39%**를 차지한다.

2022년, 육우 부문은 **총 16억 2,700만 유로(전체 직불금 한도의 4.3%)**를 청구하였으며,

이 해에 EU 27개국 중 22개국이 육우 부문에 대한 연계 지원을 시행하였다.

시장 조치

육우 부문은 공동시장기구(CMO) 하에서 시장 지원 조치를 받을 수 있으며, 이는 EU 규정 No. 1308/2013에 따라 시행된다.

이 규정은 시장 혼란이나 위기 상황, 가격 급변 시 공급 과잉을 시장에서 제거하여 시장 안정화와 재정적 지원을 제공하는 것이 목적이다.

2022년 이후 CAP 법률 개정으로, 규정 No. 2021/2115 및 No. 2021/2117이 2023년부터 발효되었고,

이에 따라 CAP 전략계획에 각국의 부문별 운영 프로그램이 포함되며,

회원국은 특정 부문(육우 포함)에 대한 전략과 제도를 자율적으로 설계할 수 있는 권한을 갖게 되었다.

다만, 공적 개입(public intervention), 민간 저장(private storage), 예외적 조치에 관한 CMO 규칙은 기존 체계를 유지한다.

공적 개입

육우 가격을 지지하기 위해, 수소(bull) 도체의 평균 가격이 기준 가격(2,224유로/톤)의 85% 이하로 하락한 경우,

유럽연합집행위원회는 연중 언제든 공적 개입을 시행할 수 있다.

2013년부터는 기준 가격 도달 시 자동 개입이 아닌, 집행위의 재량에 따라 발동할 수 있도록 변경되었다.

민간 저장 보조

신선육 및 냉장육을 일정 기간 동안 시장에서 철수시키고 저장하도록 민간 운영자에게 보조금을 지급하는 제도도 존재한다.

이는 평균 시장 가격, 기준 가격, 생산비 등을 고려하여 시행되며,

시장 상황이 특히 어렵거나 부정적인 경제 여건에 직면했을 때 빠르게 대응하기 위한 수단이다.

2020년 코로나19 위기 시, 집행위는 유제품과 육류에 대해 민간 저장 보조를 제공하는 예외적 조치를 발표한 바 있다.

해당 조치는 2~6개월 동안 제품을 임시로 시장에서 철수시켜 공급량을 줄이고, 장기적 시장 균형을 도모하는 데 목적이 있었다.

공동 협상

육우 및 송아지 부문에서 생산자 조직은 특정 조건 하에 생우 공급 계약을 공동으로 협상할 수 있다. 이는 CMO 규정 제170조에 명시되어 있으며, 공동 협상으로 다룰 수 있는 육우 및 송아지 생산량은 해당 제품의 국가 총생산량의 15%를 초과할 수 없다. 또한, 생산자 조직은 협상된 양을 회원국의 관할 기관에 통보해야 한다.

수출 환급

경제협력개발기구(OECD)는 수출 환급을 "EU 내부 가격과 세계 시장 가격 간의 차이를 보전하기 위해 무역업자에게 지급되는 변동형 수출 보조금"이라고 정의하고 있다.

육우 및 송아지 부문은 수출 환급 대상이며, 수출 환급이 적용되는 수출 가능 물량의 배정 조건은 CMO 규정 제197조에 따른다.

수출 환급의 산정 시에는 비차별성과 형평성이 반드시 보장되어야 한다.

수입 관세할당(Tariff Quotas)

유럽연합집행위원회는 농산물 수입에 대한 관세할당제를 설정하고 이를 관리할 수 있는 권한을 갖는다.

관세할당제는 사전에 정해진 수입 물량에 대해 낮은 관세율을 적용할 수 있게 하여, 해외 제품의 가격을 합리적인 수준으로 유지하기 위한 제도이다.

EU 농식품 홍보

규정 (EU) No. 1144/2014는 EU 농산물의 경쟁력을 EU 내 시장과 제3국 시장에서 강화하기 위한 프로그램 운영 규칙을 규정하고 있다.

2022년에는 EU 농식품 홍보 활동에 1억 8,590만 유로의 예산이 배정되었다.

집행위원회는 매년 우선순위를 정하고, 유망한 제3국 시장을 식별하며, 이를 바탕으로 연간 작업 계획을 통해 홍보 전략을 EU 차원에서 수행한다.

2022년 작업 계획은 유럽 그린딜의 목표를 반영하였으며, 유기농 제품, 과일·채소, 지속 가능한 농업, 동물복지 등을 핵심 테마로 설정하였다.

홍보 프로그램은 **단일 프로그램(simple programme)**과 **다국가 프로그램(multi programme)**으로 나뉜다.

단일 프로그램은 한 회원국 내 하나 이상의 제안 기관이 제출하는 경우, 다국가 프로그램은 두 개 이상의 회원국 또는 EU 차원의 기관이 공동으로 제안하는 경우이다.

2022년에는 총 157개의 프로젝트 제안서가 ‘농식품 홍보’ 공모에 제출되었다.

2018년 기준으로 제공된 집행위원회 중간 보고서에 따르면, 육우 부문에 혜택이 돌아간 프로그램은 소수에 불과했다.

- 2017년에는 육우 관련 단일 프로그램 5건이 승인되었고, 총 예산은 620만 유로로 전체 예산의 **6.9%**를 차지하였다.

- 또한, 소·양·염소 육류에 대한 100만 유로 규모의 프로그램도 승인되었으며, 이는 전체 예산의 1.1% 수준이다.

- 2018년에는 육우 부문을 대상으로 한 단일 프로그램 하나(43만 3,507유로)와 다국가 프로그램 하나(약 400만 유로)가 승인되었다.

- 추가로, 육우 및 돼지고기 육류를 대상으로 한 300만 유로 규모의 프로그램도 승인되었다.

동물복지 관련 법규

비육우 사육에서 나타나는 주요 동물복지 문제는 적절하지 않은 사육 방식과 관련되어 있다. 이러한 방식은 밀집사육, 불충분한 환기, 동물의 혼합 사육 등으로 인해 호흡기 질환을 유발할 수 있으며, 고농도 사료 급여 및 섬유질 부족으로 인한 소화기 질환도 야기될 수 있다.

2008/119/EC 지침은 식용을 목적으로 한 생후 6개월 이하 송아지 보호를 위한 최소 기준을 정하고 있다. 추가적인 동물복지 관련 법령에는 다음과 같은 것이 있다:

- 2005년 12월 22일 채택된 이사회 규정(EC) 제1/2005호: 동물 운송 및 관련 작업 시 동물 보호에 관한 규정

- 2009년 9월 24일 채택된 이사회 규정(EC) 제1099/2009호: 도축 시 동물 보호에 관한 규정

2020년 5월, 유럽위원회는 유럽 그린딜의 일환으로 ‘Farm to Fork(농장에서 식탁까지)’ 전략을 채택하면서 동물복지를 지속가능성 아젠다와 직접 연결지었으며, 2023년 말까지 EU 동물복지 관련 법률 개정안을 제출하겠다고 약속하였다.

불공정 거래 관행 지침

다른 농식품 부문과 마찬가지로, 육우 공급망 역시 불공정 거래 관행 문제에 직면해 있다. 최근 소매업체들은 정육과 포장 공정을 직접 수행하면서 최종 소비자와의 접점에서 중요한 역할을 하고 있다. 이러한 구조에서 농가는 도축장과의 거래에서 불리한 조건을 강요받을 수 있으며, 도축장이 사체 등급을 판별하기 위해 중개인을 사용하는 경우 협상력이 더욱 낮아진다. 특히, "고객을 잃을지도 모른다"는 두려움이 농가의 불만 제기 자체를 막는 요인이 되기도 한다.

이를 해결하기 위해 2019년 4월, 유럽의회와 이사회는 농식품 공급망의 기업 간 거래에서의 불공정 거래 관행에 관한 지침(EU) 2019/633을 채택했다. 해당 지침은 16가지 불공정 거래 관행을 금지하며, ‘무조건 금지 관행(블랙)’과 ‘조건부 허용 관행(그레이)’을 구분하고 있다. 회원국은 2021년 5월 1일까지 이를 국내법에 반영해야 했으며, 유럽위원회의 2021년 10월 보고서에 따르면 27개국 중 16개국이 2021년 7월 31일까지 지침 이행을 완료했음을 통보하였다.

기회와 도전과제

EU의 육우 산업은 글로벌 시장에서 경쟁력 확보에 어려움을 겪고 있지만, 동시에 기회도 존재한다. EU 농식품은 높은 품질로 국제적으로 잘 알려져 있으며, 높은 소비자 기대와 엄격한 규제가 프리미엄 고기 시장에서 기회를 제공하고 있다. EU 생산자들은 원산지 표시, 소비자 혜택 제공 등으로 차별화된 프리미엄 제품 중심으로 경쟁력을 확보해야 한다.

Farm Europe 싱크탱크는 2018년 9월 정책 보고서에서, EU의 기존 지원책이 효과적이지 않았다고 평가하며, 지속가능한 모델로의 전환을 위한 전략 수립과 지원이 필요하다고 강조했다. 보고서에서는 다음과 같은 전략을 제안한다:

- 시장의 조직 및 세분화 강화

- 유통 주체 간의 협조 체계 구축

- 효과적인 홍보 시스템 및 품질보증 라벨을 통한 상품화 개선

- 연구개발 및 혁신 증진

EU 집행위 산하 농업·농촌개발 총국의 의뢰로 2014년 실시된 연구에 따르면, 육우 농가가 법규를 준수하기 위해 부담하는 비용은 전체 생산비의 0.5~3% 수준이며, 이는 EU 육우의 가격 경쟁력에 부정적인 영향을 미치고 있다. WTO 규정에는 동물복지 기준이 포함되어 있지 않기 때문에, EU는 높은 동물복지 기준을 준수하면서도 그 기준을 따르지 않는 제3국 수입산 고기와 경쟁해야 하는 구조적 불이익을 안고 있다.

구조적 과제 및 지속가능성

EU 육우 산업의 경쟁력은 농장의 구조적 특성과 불균형한 지역 분포와도 밀접하게 연관되어 있다. 소규모 농가일수록 시장 변화에 더욱 취약하며, 투자 및 기술 도입 여력이 부족해 경제적 어려움에 직면할 수 있다. 또한, 도축되는 젖소 물량의 변동도 육류 공급과 가격에 영향을 미친다.

지속가능성은 EU 육우 시장에서 점점 더 중요한 요소가 되고 있다. 새로운 기술과 경영 방식은 친환경적 고기 생산에 도움이 될 수 있지만, 농가에게는 추가적인 투자 부담으로 작용할 수도 있다.

2019년 기준으로, 농업은 **EU 온실가스(GHG) 배출량의 10.3%**를 차지한다. 이 중 약 **80%는 반추 발효에서 나오는 메탄(CH₄)**과 **토양에서 발생하는 아산화질소(N₂O)**에 의해 발생하며, 나머지 20%는 분뇨 처리 등에서 발생한다. 유럽환경청(EEA)에 따르면, 2005~2019년 동안 농업 배출량은 평균적으로 안정적이었으며, 크로아티아, 그리스, 몰타는 10% 이상 감축하였다. 2030년까지 평균 2% 감축이 예상되며, 가축 수가 감소할 경우 배출량도 비례하여 감소할 것으로 예상된다.

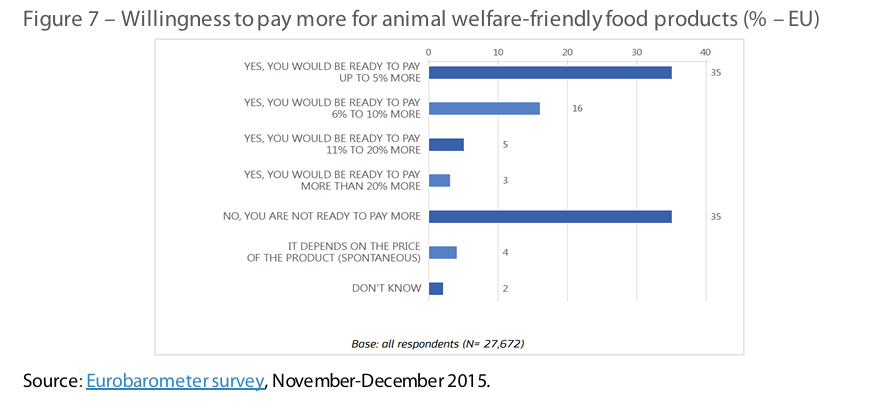

소비자 인식과 동물복지

EU의 1인당 쇠고기 소비량 감소는 소비자들의 환경 및 기후 변화에 대한 우려와 선호 변화에서 비롯되었다. 2015년 11월~12월에 실시된 유로바로미터 조사에 따르면, 소비자의 59%는 동물복지 친화적인 식품에 대해 더 많은 비용을 지불할 의향이 있다고 응답했으며, 35%는 5%까지 더 지불할 수 있다고 답변했고, 35%는 추가 비용 지불 의사가 없다고 응답하였다.

이 도표(Figure 7)는 2015년 11월~12월에 실시된 Eurobarometer 설문조사 결과로, 유럽연합(EU) 국민들이 동물복지 친화적 식품 제품에 대해 추가 비용을 지불할 의향이 있는지에 대한 응답을 백분율(%)로 나타낸 것이다. 주요 결과는 다음과 같다:

- **35%**의 응답자는 “최대 5%까지 더 지불할 의향이 있다”고 답했다.

- **16%**는 “6~10% 더 지불할 의향이 있다”고 응답했다.

- **5%**는 “11~20% 더 지불할 의향이 있다”고 했으며,

- **3%**는 “20% 이상 더 지불할 의향이 있다”고 응답했다.

- 반면, **35%**는 “추가 지불 의사가 없다”고 명확히 밝혔다.

- **4%**는 “제품 가격에 따라 달라진다”고 했고,

- **2%**는 “잘 모르겠다”고 응답했다.

요약하면, 전체 응답자의 약 절반(59%)이 일정 수준까지는 동물복지 기준을 충족한 제품에 대해 추가 비용을 지불할 의향이 있음을 밝혔으며, 또 다른 절반은 지불 의사가 없거나 확실하지 않다고 답했다.

이는 동물복지 강화가 소비자의 지불 의향과 어느 정도 연결되어 있다는 점을 보여주며, 유럽 내 프리미엄 육류 시장 형성 가능성을 뒷받침하는 데이터로 해석될 수 있다.

유럽 의회

최근 몇 년 동안 유럽 의회는 축산업 중에서도 우유 및 유제품 부문에 더 많은 관심을 기울였지만, 쇠고기 부문에 대해서도 일정한 활동을 수행해 왔다. 2017년, 유럽 의회 농업농촌개발위원회(AGRI)는 의원들이 EU의 낙농 및 육류 산업에 대해 보다 효과적으로 이해할 수 있도록 돕기 위해, 해당 부문에 대한 도전과 기회에 관한 연구를 의뢰한 바 있다.

여러 차례에 걸쳐, 유럽 의회의 의원들은 쇠고기 산업이 세계 시장에서 매우 취약하며, 제3국과의 무역 협상에서 민감한 사안임을 강조해 왔다. 의원들은 호주 및 뉴질랜드와의 무역 협상 권한에 관한 제안 등 여러 보고서, 의견서, 권고안, 질의서를 통해 이러한 입장을 표현하였다.

2021년 6월, 유럽 의회는 시민들의 ‘케이지 사육 단계적 종료’ 요청에 찬성하며, EU로 수입되는 동물성 제품에 대해서도 관련 EU 법률에 전면적으로 부합하는 방식으로 생산된 제품만 수입되어야 한다고 요구하였다. 여기에는 ‘비케이지 사육 시스템’의 사용도 포함된다.

주요 참고자료

- Eurostat, 농업 데이터베이스

- Eurostat, 「Agriculture – Statistics explained」

- Farm Europe (2018), 『Beef & Dairy Sectors: Sectorial strategies to secure economic dynamism in the EU cattle sector』

- European Commission (2021.12), 『EU agricultural outlook for markets, income and environment 2021-2031』

- DG AGRI, European Commission (2022.5), 「Meat market observatory – Beef and veal」

- OECD/FAO (2021.7), 『OECD-FAO Agricultural Outlook 2021-2030, Chapter 6: Meat』

- European Parliament Policy Department (2017), 『The EU Cattle Sector: Challenges and Opportunities – Milk and Meat』

'해외 축산 식육산업 정보' 카테고리의 다른 글

| 이탈리아 축산농가가 직접 만드는 소고기 산업 발전계획 (0) | 2025.05.19 |

|---|---|

| 이탈리아 어떤 트렌드가 소고기 소비에 나타나고 있는가? (1) | 2025.05.19 |

| 대만에 있어서의 돼지고기 생산과 수출의 전개 (0) | 2025.05.17 |

| 호주의 프리미엄 소고기 라인업 (1) | 2025.05.17 |

| 미국 양돈업의 구조적 변화와 수직적 조정의 강화 (0) | 2025.05.17 |