뉴질랜드의 쇠고기 생산 및 수출 현황과 향후 전망

요약】

뉴질랜드의 쇠고기 생산은 낙농업의 상황에 크게 좌우되는 특징을 가지고 있다. 또한 최근에는 다른 나라와의 자유무역협정 체결로 시장 접근성을 확대하고 있다. 한편, 기후변화 대책을 통한 지속가능한 쇠고기 생산을 위해 정부와 업계 단체 사이에서는 규제안 내용과 결정 과정 등에 대해 협의가 계속되고 있다. 앞으로는 기후변화 대책의 규제 강화로 생산량과 수출량은 완만하게 감소할 것으로 예상된다.

1. 서론

뉴질랜드(NZ)의 쇠고기 생산량은 최근 낙농업의 규모 확대를 배경으로, 젖소 등 생산성 있는 소의 도축두수 증가로 인해 증가 추세를 보이고 있다. 또한, 뉴질랜드의 쇠고기 생산량은 세계 전체의 1% 미만이지만, 쇠고기 수출량은 약 9%를 차지하여 세계 4위의 수출국이다(그림 1). 일본도 동국에서 연간 약 3만 톤의 쇠고기를 수입하고 있으며 그 양은 증가 추세에 있다(그림 2). 본고에서는 뉴질랜드의 쇠고기 생산과 수출 현황 및 향후 전망과 함께 최근 시장 접근 확대의 변천과 최신 기후변화 대책의 움직임에 대해 보고한다.

본고에서 특별히 언급하지 않는 한 뉴질랜드의 연도는 10월~다음 해 9월, 환율은 1NZ달러=91.19엔(주 1)을 사용했다.

(주1) 미쓰비시UFJ 리서치 앤 컨설팅 주식회사 '월말·월중 평균 환율'의 2023년 9월말 TTS 환율.

図1:世界の主要牛肉輸出国の輸出量推移(2017~2021年)

(그림 1: 세계 주요 쇠고기 수출국의 수출량 추이)

単位:万トン(10만 톤 단위)

出典:FAOSTAT(자료 출처: FAOSTAT)

注:製品重量ベース(제품 중량 기준)

- ブラジル(브라질): 世界最大の牛肉輸出国で、年々輸出量を増加中

- 米国(미국): 안정적인 수출량 유지, 최근 증가세

- 豪州(호주): 오랜 전통의 수출국, 기후 영향으로 변동 존재

- NZ(뉴질랜드) & オランダ(네덜란드): 상대적으로 적지만 고품질 중심 수출

- その他(기타 국가들): 점유율은 낮지만 꾸준한 수출 유지

図2 日本の輸入先別牛肉輸入量の推移

(그림 2. 일본의 수입 대상국별 쇠고기 수입량 추이)

単位:万トン(10만 톤 단위)

出典:財務省「貿易統計」

주1:年度は4月~翌3月。

주2:部分ベース。

このグラフは、2018年度から2022年度までの日本の牛肉輸入先別輸入量の推移を示しています。

가장 큰 비중을 차지하는 나라는 **미국(米国)**이며, 해마다 전체 수입량의 절반 가까이를 차지하고 있습니다.

그다음으로 **호주(豪州)**의 수입량이 높고, **캐나다(カナダ)**와 **뉴질랜드(NZ)**도 일부 비율을 유지하고 있습니다.

2021年度には 전체 수입량이 약간 감소했지만, 2022年度에는 다시 회복세를 보이고 있습니다。

**기타 국가(その他)**에서의 수입도 소폭 증가하고 있는 모습이 보입니다。

2. 뉴질랜드의 쇠고기 생산 및 수출 동향

(1) 쇠고기 생산의 특징

가. 방목과 계절성 생산

뉴질랜드의 쇠고기 생산은 전국에 퍼져있는 라이그래스 등 벼과 목초와 흰클로버 등 콩과 목초를 중심으로 한 목초지를 중심으로 방목으로 이루어지고 있다(사진 1). 또 목초지에 육용소를 방목한 후 키가 짧아진 목초지에 양을 방목하는 등 육용소와 양의 복합경영(이하 '육용소·양경영'이라 한다)이 일반화되고 있다.

경산소를 제외한 육용소의 생산 주기는 겨울에서 초봄(7~9월)에 송아지를 출산하고 목초의 성장에 맞춰 비육이 이루어진다는 계절 생산이 기본이 된다(그림 3). 경산우는 월별로 도축두수에 4배 이상의 차이가 발생하는데, 이는 낙농의 건유기인 6월을 앞두고 젖소의 갱신이 이루어지기 때문에 예년 4~5월에 경산우의 도축두수가 집중되기 때문이다. 또한, 수소는 낙농에서 태어난 송아지를 중심으로 비육된 것으로 생후 16~20개월령에 출하되기 때문에 12월~다음 해 1월에 도축두수가 증가한다.

図3 と畜頭数の推移

(그림 3. 도축 두수의 추이)

縦軸(세로축): 千頭(천 두, 1,000마리 단위)

横軸(가로축): 月(월)

出典:NZ統計局(자료 출처: 뉴질랜드 통계청)

注1:2018~22年の平均値(2018년~2022년 평균값)

注2:子牛を除く(송아지는 제외)

📊 그래프 내 주요 용어

- 未経産牛(미경산우): 아직 송아지를 낳지 않은 암소

- 去勢牛(거세우): 거세된 수소

- 雄牛(수우): 거세되지 않은 수소

- 経産牛(경산우): 이미 송아지를 낳은 암소

💡 그래프 해석 요약

- **経産牛(경산우)**의 도축은 5월~6월에 급증하며, 연중 가장 높은 수치를 보임.

- 去勢牛(거세우), 雄牛(수우), **未経産牛(미경산우)**는 비교적 일정한 패턴이나, 계절에 따라 소폭 변화 있음.

- **겨울(6~8월)**에 경산우 도축이 집중되는 것은 목초 자원이 줄어드는 시기와 연관될 수 있음.

- 그래프 하단 색상은 계절 구분을 나타냄:

- 노랑: 가을(秋)

- 파랑: 겨울(冬)

- 분홍: 봄(春)

- 연두: 여름(夏)

나. 생산 원가

육용우·양 경영의 경우 방목이 주를 이루기 때문에 생산원가 내역은 목초지 유지관리 등에 필요한 비료·석회·종자 구입비가 가장 큰 구성요소가 되어 전체의 18.1%를 차지하고 있다(그림 4). 업계단체인 비프 앤 램 뉴질랜드(BLNZ)에 따르면 최근의 인플레이션으로 인해 2021년 이후 이러한 구입비와 보조 사료비 등이 특히 상승하고 있다고 한다.

🐮 図4:肉用牛・羊経営における生産コストの構成割合(2022年度)

(그림 4. 육우·양 사육 경영에서의 생산 비용 구성 비율 - 2022년도)

출처: B+LNZ 「Sheep and Beef On-farm Inflation」

📊 항목별 구성 (한국어 병기)

- 肥料・石灰・種子 購入費(비료·석회·종자 구입비) – 18.1%

- 修繕費(수리비/시설 보수비) – 12.5%

- 賃金(인건비) – 10.2%

- 減価償却費(감가상각비) – 8.4%

- 補助飼料費(보조사료비) – 7.5%

- 毛刈費用(털 깎는 비용) – 5.4%

- 医療衛生費(의료·위생비) – 5.3%

- その他(기타) – 32.6%

다. 낙농기원의 쇠고기 생산

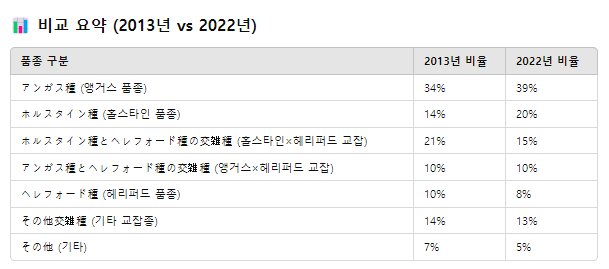

사육되는 육용우의 품종별 비율(2022년)을 보면 앵거스종(39%), 헤레포드종(10%)과 그 교잡종(7%) 등 육용 전용종이 과반수를 차지하고 있으며, 또한 젖용종인 홀스타인종(20%), 홀스타인종과 헤레포드종의 교잡종(5%)이 4분의 1을 차지하는 등 낙농에서 유래한 육용우도 쇠고기 생산에 기여하고 있다(그림 5). 10년 전의 데이터와 비교하면 낙농의 규모 확대와 육용우 가격 상승 등을 배경으로 낙농에서 유래한 육용우의 비율이 17%에서 25%로 상승했다.

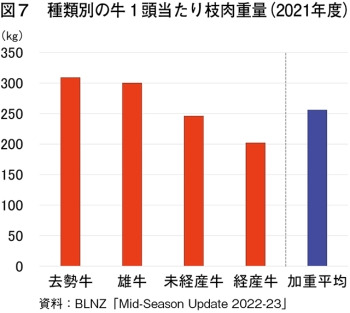

21년도에는 낙농경영에서 비육우로 연간 99만 마리의 송아지가 도입되고 있으며, 3만 마리의 수송아지(수송아지 전체의 5%), 73만 마리의 경산우(경산우 전체의 75%), 3만 마리의 미경산우(미경산우 전체의 6%)가 각각 육용으로 도축되고 있다(그림 6). 또한 같은 해 도축두수 266만 마리 중 경산우가 97만 마리(전체 37%)로 가장 많다. 종류별 소 1마리당 지육중량을 보면 거세우와 황소는 약 300킬로그램, 미경산우는 약 250킬로그램, 경산우는 약 200킬로그램이다(그림 7). 이밖에 송아지 출산철인 초봄에는 낙농 부문에서 젖소용, 육성용으로 제공되지 않는 잉여 송아지(보비 송아지)가 많이 발생한다. 이들은 생후 1개월 이내에 도축되어 송아지 고기나 이유식용, 반려동물 사료로 유럽과 중동 등에 수출되고 있다.

🐂 図5:肉用牛飼養頭数の品種別割合

(그림 5. 육우 사육 두수의 품종별 비율 변화)

출처: B+LNZ

※ 각 연도 6월 말 기준

このグラフは、**ニュージーランドにおける肉用牛の品種構成の変化(2013年 → 2022年)**を示しています。

가장 큰 변화는 **ホルスタイン種(홀스타인종)**의 비율이 14%에서 20%로 증가한 점입니다.

또한 **アンガス種(앵거스종)**も34%から39%に増加し、전체 사육 비중에서 더 높은 우위를 차지하고 있습니다。

반면에 **ホルスタイン種とヘレフォード種の交雑種(홀스타인×헤리퍼드 교잡종)**는 21%에서 15%로 감소하였습니다.

**ヘレフォード種(헤리퍼드 단일 품종)**도 소폭 감소했습니다.

これらの変化は、육질, 성장속도, 시장 수요, 송아지 공급 구조의 변화 등에 영향을 받은 결과로 해석될 수 있습니다。

🔄 송아지 유입 흐름

- 육우 경영 쪽에서 → 50만 두 송아지가 도축됨 (전체 송아지의 26%)

- 낙농 경영 쪽에서 → 137만 두 송아지가 도축됨 (전체 송아지의 73%)

- 전체 보비 송아지 도축량: 187만 두

このグラフは、ニュージーランドにおける2021年度の**牛の種類別1頭あたりの枝肉重量(と畜後の肉重量)**を比較したものです。

가장 무거운 도체중을 가진 소는 **去勢牛(거세우)**와 **雄牛(수우)**로, 약 310kg 전후입니다.

**未経産牛(미경산우)**는 약 275kg, **経産牛(경산우)**는 약 230kg 정도로 나타났습니다。

全体の**加重平均(가중 평균)**はおよそ 270kg程度でした。

라. 수출지향형 생산

뉴질랜드의 인구는 2022년 말 기준 516만 명으로 다른 주요 쇠고기 생산국에 비해 적고, 국내시장에서의 수요가 제한적이기 때문에 생산되는 쇠고기의 약 70%가 수출되는 수출지향형 쇠고기 생산이 이루어지고 있다(그림 8). 이 때문에 뉴질랜드의 쇠고기 생산은 환율과 해외 수요의 영향을 받기 쉬운 특징이 있다.

(2) 사육 및 생산 동향

가. 사육 동향

뉴질랜드의 소 사육두수는 국제적인 유제품 가격 상승을 배경으로 육용우·양 경영에서 낙농 경영으로의 전환이 이루어졌기 때문에 장기적으로는 젖소가 증가 추세로 추이하고 있으며, 2014년에는 670만 두까지 증가했다(그림 9). 그 후에는 낙농의 수익성 악화 등으로 인해 완만하게 감소하여 2022년에는 614만 두가 되었다. 한편 육용우는 목초지 이용의 관점에서 낙농과 경쟁하기 때문에 젖소 두수와 상반된 관계에 있다. 16년에 353만 두까지 감소한 후 낙농 경영에서 전환이 일부 이루어지면서 22년에는 390만 두까지 완만하게 증가했다.

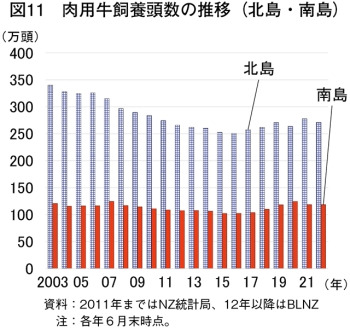

사육두수를 지역별로 보면 비교적 비가 많이 내리고 목초의 생육환경이 좋은 북도가 전체의 70%를 차지하고 있으며, 그중에서도 노스랜드 지방, 와이카토 지방, 호크스베이 지방, 마누와투・왕가누이 지방이 많은 편이다(그림 10). 나머지 30%를 차지하는 남도는 평지가 펼쳐진 캔터베리 지방을 중심으로 관개시설을 이용한 사육이 이루어지고 있다. 장기적인 동향으로는 북도가 감소에서 다소 상승세를 보이는 반면, 남도는 대체로 보합세를 보이고 있다(그림 11).

📊 図9:牛飼養頭数の推移(2002~2022年)

그림 9. 뉴질랜드 소 사육두수의 변화 추이 (2002~2022년)

단위:万頭 (10만 마리 단위)

출처:NZ統計局 (뉴질랜드 통계국)

주: 각 해 6월 말 기준

📈 그래프 구성

- 青線(파란 선):乳用牛(유용우, 낙농용 젖소)

- 赤線(빨간 선):肉用牛(육용우, 고기소)

- 뉴질랜드의 낙농용 젖소는 2014년까지 증가하다가 이후 감소세

- 육용우는 20년간 약 400만 두를 유지하며 비교적 안정적

- 최근의 젖소 감소는 낙농 산업 성장 둔화, 환경 규제 강화, 시장 포화 등과 관련이 있을 가능성이 있음

🗺️ 図10:肉用牛の地域別飼養頭数(2022年6月末時点)

그림 10. 뉴질랜드 지역별 육우 사육두수

단위: 천두 (1,000마리)

출처: NZ통계국

주 1: 2022년 6월 말 기준

주 2: (%)는 전국 대비 비율

📌 전국 총 사육 두수

- 전국 합계: 3,881천두 (388만 1천 마리)

- 북섬(北島): 2,712천두 (69.9%)

- 남섬(南島): 1,169천두 (30.1%)

- 뉴질랜드는 총 388만 마리의 육우를 사육 중이며, 대부분 북섬에 집중(약 70%)

- 주요 육우 생산 지역은 마누와투-왕가누이, 와이카토, 캔터베리

- 오타고, 호크스베이, 노스랜드 등도 중요한 생산지

- 이는 기후, 목초지 분포, 가공시설 입지 등과 밀접한 관련이 있음

📊 図11:肉用牛飼養頭数の推移(北島・南島)

그림 11. 육우 사육두수의 변화 추이 (북섬·남섬)

단위: 만두 (10만 마리 단위)

자료:

- 2011년까지: NZ통계국

- 2012년 이후: B+LNZ

※ 각 연도 6월 말 기준

🟥 그래프 구성

- 파란색 줄무늬 바 → 北島(북섬)

- 빨간색 바 → 南島(남섬)

- 2003~2021년 동안 뉴질랜드 전체 육우 사육두수는 약간 감소

- 북섬은 지속적인 감소세, 남섬은 완만한 증가세

- 최근 남섬의 비중이 점차 증가, 2021년에는 전체의 약 30% 이상을 차지

- 이는 기후 변화, 사료 비용, 환경규제, 수출가공시설 분포 등과 관련

보비 송아지(Bobby calves)에 대하여

1. 정의

보비 송아지(Bobby calves)란 주로 낙농업(dairy farming)에서 발생하는 송아지 중, 사육 목적 없이 생후 수일 이내에 도축되거나 사료용으로 처분되는 개체를 말한다.

이들은 대부분 **수송아지(male calves)**이거나, 유전적·경제적 가치가 낮아 사육 비용 대비 수익성이 낮다고 판단되는 암송아지인 경우가 많다.

2. 발생 배경

보비 송아지가 발생하는 주요 원인은 낙농 시스템의 구조적 특성에서 비롯된다.

젖소는 지속적인 우유 생산을 위해 해마다 송아지를 출산해야 하며, 이 과정에서 수많은 송아지가 태어난다.

낙농 경영은 기본적으로 암소 중심의 번식과 사육에 초점을 두고 있기 때문에, 수송아지는 활용 가치가 낮고 불필요한 개체로 분류되는 경우가 많다.

특히 교잡종이거나 육질 기준에 부합하지 않는 개체는 상품성이 떨어지며, 장기간 사육할 경우 경제성이 현저히 저하된다.

이러한 구조적인 문제로 인해 농가들은 경제적 판단에 따라 송아지를 사육하지 않고 조기 도축하거나 폐기하게 되며,

이러한 방식으로 처리되는 송아지를 ‘보비 송아지’라고 부른다.

3. 뉴질랜드 사례

뉴질랜드는 세계적으로 낙농 산업이 발달한 국가 중 하나로, 보비 송아지 발생 사례가 특히 두드러진다.

연간 약 180만~190만 두의 보비 송아지가 발생하며, 이는 전체 송아지의 절반 이상에 해당하는 수치이다.

이들 송아지는 일반적으로 생후 4일에서 10일 사이에 도축장 또는 사료 가공 시설로 출하되며,

특히 낙농업이 집중되어 있는 북섬(North Island) 지역에서 발생 비율이 높다.

4. 사회적·윤리적 쟁점

보비 송아지 문제는 단순히 축산업의 부산물 차원을 넘어, 다음과 같은 윤리적·사회적 쟁점과 직결된다.

첫째, 동물복지 측면에서의 비판이 존재한다. 생후 며칠밖에 되지 않은 송아지가 인간의 필요에 의해 즉시 도축되는 상황은 많은 동물복지 단체와 소비자들의 문제 제기를 불러일으키고 있다.

둘째, 자원의 낭비 문제가 지적된다. 보비 송아지 역시 생명이며, 장기적으로 볼 때 가축 유전자원으로서 활용 가치가 있음에도 불구하고, 충분한 기회조차 주어지지 않은 채 폐기되고 있다는 점에서 자원 효율성 측면에서도 문제가 된다.

셋째, 소비자 인식 변화와 연결되어 있다. 낙농 제품 소비 이면에 보비 송아지와 같은 구조적 문제가 있다는 사실을 인지한 일부 소비자들은 소비 선택을 바꾸거나 대체 우유(식물성 음료)를 찾는 등의 반응을 보이고 있다.

넷째, 낙농을 국가 산업의 한 축으로 삼고 있는 수출국의 경우, 이 문제가 자국 축산업의 국제적 이미지 하락으로 이어질 가능성도 배제할 수 없다.

5. 해결을 위한 대안

이러한 문제를 해결하기 위한 기술적·정책적 접근이 점차 논의되고 있으며, 일부는 이미 실용화되고 있다.

우선, **정액 선별 기술(sexed semen)**이 대표적인 기술적 대안으로 꼽힌다.

이는 암송아지가 태어날 확률이 높은 정액만을 사용하여 수송아지의 발생 자체를 줄이는 방식이다.

실제로 이 기술은 전 세계 많은 낙농 국가에서 상용화되고 있으며, 보비 송아지 문제를 근본적으로 감소시키는 데 효과가 있다.

또 다른 방안으로는 육용우 정액을 젖소에 사용하는 ‘Beef-on-Dairy’ 프로그램이 있다.

이 방식은 젖소와 육용우를 교잡하여 태어난 송아지를 도축용으로 사육하는 것으로, 순수 낙농계통 수송아지보다 육질과 상품성이 높은 송아지를 생산할 수 있어 사육 가치가 높다.

이를 통해 기존에 가치가 낮아 도축되던 보비 송아지를 유용한 고기소로 전환할 수 있다.

또한, 일부 농가 및 기업에서는 초기 육성 시스템을 도입하여 보비 송아지를 단기간 사육한 뒤 고기소로 출하하는 방식도 시도되고 있다.

비록 완전한 성우까지 키우지는 않지만, 생후 수개월간 사육 후 도축함으로써 부가가치를 창출하고 자원 낭비를 줄일 수 있다.

마지막으로, 보비 송아지 도축 자체를 제한하거나 금지하는 정책도 일부 국가에서 도입되고 있다.

예를 들어, 최소 사육 기간을 법제화하거나, 특정 연령 미만의 송아지 도축을 불허함으로써 동물복지 기준을 강화하고 있다.

6. 결론

보비 송아지는 현대 낙농 시스템 속에서 필연적으로 발생하는 경제성과 윤리성의 충돌 지점이라 할 수 있다.

단순한 부산물이 아니라, 동물복지, 자원 활용, 소비자 인식, 지속가능한 축산 모델과 깊이 연관된 구조적 문제이며,

이를 해결하기 위해서는 기술적 접근뿐만 아니라, 사회적 합의와 정책적 뒷받침이 함께 이루어져야 한다.

나. 생산동향

사육두수는 장기적으로 감소하고 있지만, 도축두수는 최근 증가추세를 보이고 있다. 이는 낙농기원 경산소가 도축두수의 40%를 차지하고 있기 때문이며, 2021년도에는 97만 마리가 도축되었다(그림 12). 마찬가지로 보비송아지의 도축도 증가추세를 보이고 있다. 또한 홀스타인종이나 그 잡종종은 12년도까지 감소추세를 보였으나 최근에는 증가추세로 돌아서 21년도에는 53만 마리에 달한다. 황소와 경산우에서 생산되는 쇠고기는 주로 가공용으로 출하된다.

한편 주로 육용종인 거세우는 15년도에 53만 마리까지 감소하였으나, 근래에는 증가추세를 보이며 21년도에는 66만 마리가 도축되고 있다. 미경산우는 12년도에 44만 마리까지 감소하였으나, 이쪽도 근래에는 증가추세를 보이며 21년도에는 55만 마리가 도축되고 있다. 거세우와 미경산우는 육질이 좋다고 하여 프라임 소라고 불리며 주로 식용으로 출하된다.

쇠고기 생산량은 종류별 도축두수와 각각의 지육중량의 차이에 따라 다소 증감이 있지만 대체로 도축두수의 추이와 연동되어 있으며, 최근 증가 추세로 추이하고 있다(그림 13). 21년도는 69만 2456톤(전년대비 5.0% 감소)으로 다소 감소하였으나, 지난 20년간의 평균치(63만 4449톤)와 비교하면 9.1% 상회하고 있다.

📊 図12:種類別と畜頭数の推移(2002~2020年度)

그림 12. 소 종류별 도축두수의 변화 추이 (2002~2020년)

단위:만두 (10만 마리 단위)

자료:NZ통계국, 뉴질랜드 제1차산업성

📘 그래프 구성 항목 (색상별)

- 🔴 去勢牛(거세우) – 가장 아래 빨간색

- 🟡 未経産牛(미경산우) – 노란색

- 🔵 雄牛(수소) – 파란색

- ⚪ 子牛(송아지) – 흰색

- ⚫ 経産牛(경산우) – 가장 위쪽 회색

- 🔴 점선 그래프: 전체 도축두수 총합 (누적값)

이 그래프는 2002년부터 2020년까지 뉴질랜드에서 도축된 소의 종류별 수량 변화를 보여준다.

소는 도축 시점에서 거세우, 수소, 미경산우, 경산우, 송아지(보비 송아지 포함) 등으로 구분되며, 이들 각각의 수량 추이를 통해 축산업 구조와 정책 변화를 유추할 수 있다.

거세우와 수소, 미경산우는 전체 기간 동안 큰 변동 없이 안정적으로 유지된 반면, 송아지 도축두수는 2008년부터 급격히 증가하였다.

이는 낙농업 확대에 따른 송아지 출산 증가와, 보비 송아지 처리 방식의 구조화와 연관된 것으로 보인다.

2016년 이후에는 도축 송아지 수가 다소 감소하였으나, 여전히 전체 도축두수에서 가장 큰 비중을 차지하고 있다.

또한, 경산우의 도축두수도 점진적으로 증가하고 있으며, 이는 고령 암소의 구조적 도축 확대 또는 낙농 생산성 조절과 관련이 있는 것으로 해석된다.

총 도축두수는 2013년경 정점을 기록하였으며, 이후에도 높은 수준을 유지하고 있다.

이러한 추이는 뉴질랜드 축산업이 젖소 중심의 낙농 시스템 속에서 송아지와 암소를 구조적으로 도축하며 생산성을 조절하고 있다는 점을 보여준다.

📊 図13:牛肉生産量の推移(2002~2020年度)

그림 13. 쇠고기 생산량 추이 (2002~2020년도)

단위:만 톤(10,000톤 단위)

자료:NZ통계국

주: 도체중 기준 (枝肉重量ベース)

본 그래프는 뉴질랜드의 연간 쇠고기 생산량(도체중 기준)의 변화 추이를 2002년부터 2020년까지 보여준다.

해당 기간 동안 쇠고기 생산량은 대체로 60만 톤에서 70만 톤 사이를 오가며 안정적인 수준을 유지하였다.

점선으로 표시된 과거 20년 평균값과 비교해 볼 때, 뉴질랜드의 쇠고기 생산량은 장기적으로 일정한 생산 능력을 기반으로 유지되고 있음을 알 수 있다.

특히 2019년 및 2020년에는 평균 생산량을 약간 상회하는 수치를 기록했으며, 이는 도축 두수 증가, 평균 도체중 상승, 또는 특정 품종의 출하 확대 등의 요인이 복합적으로 작용했을 가능성이 있다.

이러한 안정적인 생산 추세는 뉴질랜드가 글로벌 쇠고기 공급국으로서 신뢰성을 갖춘 생산 기반을 유지하고 있다는 증거로 해석할 수 있다.

(3) 수출 동향

쇠고기 수출량은 최근 증가 추세를 보이고 있으며, 2022년에는 47만 8,878톤으로 지난 10년간 31.2% 증가했다(그림 14). 주로 냉동으로 수출되고 있으며, 수출 대상은 중국, 미국으로 전체의 71.4%를 차지하고 있으며, 그 다음으로 일본, 한국, 대만, 캐나다 순이다.

수출처별로 보면 최근 몇 년간 특히 중국으로의 수출이 눈에 띄게 증가하여 22년에는 21만 7456톤으로 지난 10년간 6배 이상 증가하여 전체의 약 절반에 육박하고 있다. 22년에는 신종 코로나바이러스 감염증(COVID-19)으로 인해 해당 국가에서 엄격한 봉쇄 조치가 있었지만, 가정 소비 수요가 증가하여 특히 큰 수출량 감소는 보이지 않고 있다. 미국용은 주로 낙농에서 생산된 수소와 경산우에서 생산되는 햄버거 등의 원료가 되는 가공용 냉동 쇠고기이지만, 최근에는 중국용이 증가하면서 수출량은 감소 추세를 보이고 있으며, 2012년에는 12만 4,328톤(2013년 대비 27.5% 감소)을 기록했다. 일본용은 가공용 냉동 쇠고기 외에 테이블 미트로 사용되는 냉장 쇠고기도 많이 수출되고 있다. 2015년에 발효된 한일 경제협력협정에 따른 호주산 쇠고기 수입 증가의 반동으로 감소했지만, 최근에는 환태평양 경제 동반자 협정(CPTPP) 발효 등을 배경으로 수출량이 증가 추세에 있으며, 2022년에는 3만 2979톤이 수출되었다.

📊 図14:輸出先別牛肉輸出量の推移(2013~2022年)

그림 14. 수출 대상국별 쇠고기 수출량 추이 (2013~2022년)

단위: 만 톤(10,000톤)

자료: NZ통계국

📌 항목별 색상 구분

- 🔵 중국(中国)

- 🟧 미국(米国)

- 🟨 일본(日本)

- 🔴 한국(韓国)

- 🔶 대만(台湾)

- 🟣 캐나다(カナダ)

- ⚪ 기타(その他)

본 그래프는 2013년부터 2022년까지 뉴질랜드의 쇠고기 수출량이 수출 대상국별로 어떻게 변화했는지를 보여준다.

중국은 2018년 이후 급속도로 수입량을 늘리며, 뉴질랜드 쇠고기의 최대 수출 시장으로 부상하였다.

미국은 오랜 기간 주요 수출 대상국이었으나, 최근 몇 년 사이 중국에 추월당하는 추세를 보인다.

일본, 한국, 대만, 캐나다 등 다른 주요 시장들은 일정한 수출 규모를 유지하고 있으나, 전체 수출량에서 차지하는 비중은 상대적으로 작다.

기타 국가들에 대한 수출도 지속되고 있으며, 뉴질랜드는 수출 다변화 전략을 통해 안정적인 시장 포트폴리오를 유지하고 있는 것으로 해석된다.

전체 수출량은 2021년을 정점으로 증가세를 보였으며, 2022년에도 40만 톤 이상의 고수준 수출을 유지하였다.

이는 뉴질랜드 쇠고기가 글로벌 시장에서 경쟁력 있는 프리미엄 육류로 자리매김하고 있음을 시사한다.

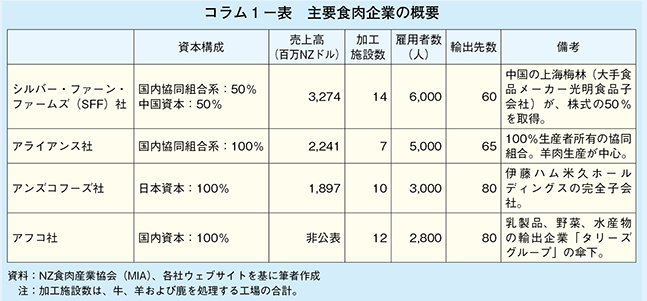

칼럼 1 앤즈코 푸즈사의 쇠고기 생산

2023년 8월, 남섬 크라이스트처치 근교에 있는 육류 대기업 앤즈코 푸즈사(본사 및 캔터베리 육류 처리 시설)를 방문했다(칼럼 1-사진 1, 위치는 그림 10 참조).

이 회사는 빅4로 불리는 뉴질랜드의 주요 육류 기업 중 하나이며(칼럼 1-표), 22년도의 매출액은 판매 단가 상승 등으로 전년 대비 16% 증가한 19억 뉴질랜드 달러(1733억 엔), 순이익은 전년 대비 2배인 1억 4770만 뉴질랜드 달러(135억 엔)를 기록했다. 최근에는 동물성 혈액제제를 제조, 판매하는 헬스케어 기업을 인수하기도 했다. 뉴질랜드 국내에는 7곳의 도축시설, 3곳의 육가공시설(비프저키, 가열햄버거, 맥도날드사용 비프패티(칼럼 1-사진 2) 제조) 외에 소의 곡물비육시설 등도 갖추고 있으며, 일본을 포함한 전 세계에서 3000명 이상을 고용하고 있다. 연간 도축두수는 거세우와 미경산우가 약 15만 마리, 수소가 약 11만 마리, 경산우가 약 15만 마리, 양이 약 220만 마리이다. 일반적으로 거세우와 미경산우의 평균 도축월령은 24개월 미만이고, 지육중량은 반마리로 곡물비육우가 약 190킬로그램, 목초비육우가 약 150킬로그램이다.

📘 뉴질랜드 주요 식육 기업 개요

본 표는 뉴질랜드의 대표적인 4개 식육 기업에 대한 주요 정보를 정리한 것이다. 각 기업은 국내외 자본 구성에 따라 조직되어 있으며, 연간 매출과 고용 규모, 수출 대상국 수 등에서 차이를 보이고 있다.

1. 실버 펀 팜스(Silver Fern Farms, SFF) 사

이 기업은 국내 협동조합계 자본과 중국 자본이 각각 50%씩 출자한 합작 형태의 기업이다.

2022년 기준 매출은 **32억 7,400만 뉴질랜드 달러(NZD)**에 달하며, 14개의 가공 시설을 운영하고 있다.

고용 인원은 약 6,000명이며, 60개국 이상에 쇠고기·양고기 등을 수출하고 있다.

중국 측 지분은 상하이 마일루이(上海梅鹿)와 브라이트푸드 계열사가 보유하고 있다.

2. 얼라이언스(Alliance) 사

얼라이언스 사는 100% 국내 협동조합계 자본으로 구성된 기업이다.

연간 매출은 22억 4,100만 NZD, 7개의 가공 공장을 보유하고 있으며, 고용 인원은 5,000명에 이른다.

수출 대상국은 65개국에 달하며, 양고기 생산에 특화되어 있는 점이 특징이다.

또한, 100% 생산자(조합원)가 소유하는 구조를 유지하고 있으며, 수익 일부를 농가에 배분하는 시스템을 갖추고 있다.

3. 앤즈코 푸즈(ANZCO Foods) 사

앤즈코는 100% 일본 자본으로 구성된 기업으로, 일본 이토추상사(伊藤忠商事)가 소유하고 있다.

연간 매출은 18억 9,700만 NZD, 10개 가공 시설, 고용 인원은 3,000명, 수출 대상국은 80개국이다.

이 기업은 일본 외에도 미국, 유럽, 중동 등 다양한 지역으로의 수출 기반을 갖추고 있으며, 전체 주식은 이토추가 보유하고 있는 완전 자회사 형태이다.

4. 아코(AFFCO) 사

AFFCO는 100% 국내 자본으로 구성된 기업이며, 매출 수치는 공개되어 있지 않다.

12개의 가공시설과 약 2,200명의 고용 인력, 80개국에 대한 수출 실적을 보유하고 있다.

이 회사는 고기뿐 아니라 수산물, 채소류 등의 수출도 병행하고 있으며, 이는 ‘탈리스 그룹(Talleys Group)’ 산하에 있기 때문이다.

📌 종합 분석

- SFF와 얼라이언스는 협동조합 기반의 생산자 소유 기업이며, 특히 얼라이언스는 외부 자본 없이 100% 생산자 지분 소유 구조를 유지하고 있다.

- 앤즈코 푸즈는 대표적인 외자계 기업으로, 일본계 자본이 뉴질랜드 식육 산업에 깊숙이 관여하고 있음을 보여준다.

- AFFCO는 다양한 농수산물 수출을 포함하는 복합형 기업이며, 그만큼 수출 대상국 범위도 넓다.

이러한 기업 구조는 뉴질랜드의 식육산업이 글로벌 자본과 연계되어 있으며, 동시에 협동조합 중심의 농가 참여형 모델과도 병행되고 있음을 나타낸다.

크라이스트처치 시내의 맥도날드 매장에서 제공되고 있는 쇠고기 패티이다.

목초 사육 방식(grass-fed)으로 키운 쇠고기를 사용하여, 붉은 살코기 특유의 풍미가 느껴진다.

이 회사는 일본의 이토햄 미큐 홀딩스의 완전 자회사이기 때문에 타사에 비해 일본 수출 비중이 높지만 전체의 20% 정도에 불과하며, 쇠고기의 경우 중량 기준으로 중국, 미국에 이어 3번째로 큰 수출 시장이다. 이 회사의 쇠고기와 양고기는 모두 할랄 인증을 받아 생산되고 있으며, 캔터베리 공장에서는 도축 공정에서 무슬림들이 종사하고, 이후 해체 공정에는 16개국에 달하는 다국적 직원들이 배치되어 있다. 또한 생산되는 모든 식육에 대해 미국 및 EU를 위한 위생관리 기준을 충족시키기 위한 통일적인 도축 관리가 이루어지고 있다.

방문 시기는 양고기 생산의 비수기이고 송아지 생산이 한창이었기 때문에 보비 송아지의 도축이 양의 줄에서 이루어지고 있었다. 이 회사의 송아지 고기의 주요 수출지는 미국 외에 프랑스와 중동 등이다.

이 회사 담당자는 뉴질랜드에서 기후변화 대책을 추진하는 데 있어 생산규모 확대가 어려울 것으로 예상됨에 따라 환경대책을 포함한 뉴질랜드산 부가가치를 어필하여 가축 1마리당 가치를 어떻게 높일 것인가가 향후 뉴질랜드 육류생산업계의 과제가 될 것이라고 말했다.

3. 뉴질랜드산 쇠고기 수출시장 접근 확대

(1) 자유무역협정(FTA) 등의 동향

뉴질랜드는 지금까지 1983년에 서명, 발효된 호주와의 경제긴밀화협정(CER)을 시작으로 싱가포르, 태국, 태평양 국가, 홍콩, 말레이시아, 중국, 동남아시아국가연합(ASEAN), 대만, 한국, CPTPP 체약국, 영국, 유럽연합(EU)과 자유무역협정(FTA) 등을 체결하여 무역자유화로 이익을 확대해 왔다. 특히 2022년 7월에 큰 틀 합의에 도달한 EU, 23년 5월에 발효된 영국과의 협정에서 쇠고기 시장 접근 확대에 대해서는 향후 뉴질랜드의 GDP에 가져올 효과로 힙킨스 총리와 오코너 농상 등이 다양한 자리에서 성과를 어필하고 있다(사진 2).

이 중 특히 뉴질랜드의 쇠고기 수출에 효과를 가져다주거나 앞으로 기대되는 주요 협정은 중국, 대만, 한국, CPTPP 체약국, 영국, EU와의 협정이다. 이미 중국은 16년에, 대만은 14년에 뉴질랜드산 쇠고기에 대한 관세가 철폐되었으며, 특히 중국의 관세 철폐는 해당 국가로의 쇠고기 수출 확대에 크게 기여하고 있다(그림 14).

본 사진은 뉴질랜드의 힙킨스 총리가 **영국 및 EU와의 FTA(자유무역협정)**에 따른 쇠고기 시장 접근 확대 성과를 홍보하고 있는 장면이다.

해당 영상은 **2023년 8월에 개최된 ‘레드미트 섹터 콘퍼런스(Red Meat Sector Conference 2023)’**의 개회식에서 방영된 비디오 메시지이다.

뉴질랜드 정부는 최근 몇 년간 **영국 및 유럽연합(EU)**과의 자유무역협정을 통해, 쇠고기 및 농축산물의 수출 기회 확대를 중점적으로 추진해 왔다.

힙킨스 총리는 이번 메시지를 통해, 뉴질랜드 축산업계의 국제 경쟁력 제고와 시장 다변화의 성과를 강조하였으며,

FTA를 통해 확보한 무관세 또는 저관세 쿼터 증가가 농가와 수출 기업에 실질적인 이익으로 이어지고 있음을 언급하였다.

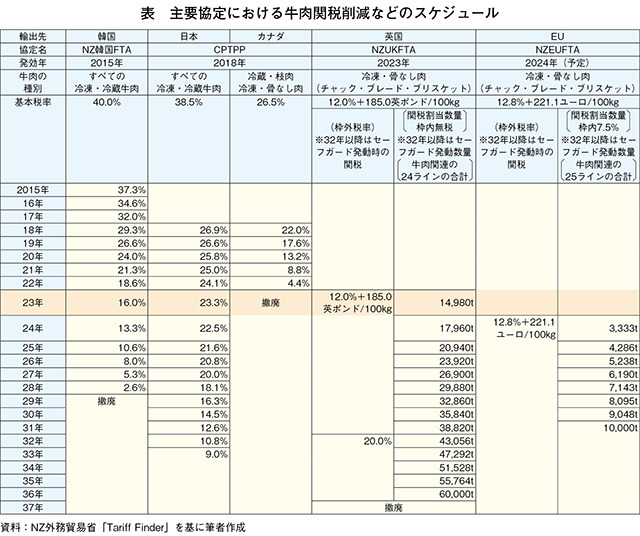

18년에 발효된 CPTPP는 일본과 캐나다 등 주요 수출국이 포함되어 있으며, 일본은 33년에 9.0%에 달할 때까지 매년 단계적으로 관세가 인하된다(표). 또한 캐나다는 일부 쇠고기 품목을 제외하고는 무관세였으나 냉동 및 뼈 없는 고기 등에 대해 단계적인 관세 인하가 이루어져 23년에 철폐되었다.

23년 5월에 발효된 영국과의 협정에서는 범위내 세율 무세율의 관세 할당이 조치되어 있으며, 37년에는 모든 관세가 철폐될 예정이다. 또한 이미 대략 합의되어 24년 발효를 위한 국내 절차가 진행되고 있는 EU와의 협정에서는 발효 후 범위내 세율이 7.5%로, 31년에 최대 1만 톤까지 증가하는 관세 할당이 조치된다.

주요 협정에 따른 쇠고기 관세 감축 스케줄

1. 개요

본 표는 뉴질랜드 외교통상부(MFAT)의 ‘Tariff Finder’ 자료를 기반으로 작성된 것으로,

뉴질랜드산 쇠고기 수출에 있어 FTA 체결 국가들과의 협정 발효 시점 및 관세 철폐 일정을 종합적으로 보여준다.

표에 따르면 뉴질랜드는 한-EU FTA, CPTPP(포괄적·점진적 환태평양경제동반자협정), NZ-영국 FTA(NZUKFTA), NZ-EU FTA(NZEUFTA) 등을 통해

쇠고기 수출에 대한 관세 철폐 및 점진적 감축을 실현하고 있다.

2. 국가별 요약

🇰🇷 한국 (NZ-한 FTA)

- 발효: 2015년

- 적용 대상: 모든 쇠고기 제품

- 기본 관세율: 40.0%

- 15년간 단계적 감축 → 2030년에 완전 철폐 예정

- 2023년 기준 세율: 16.0%

🇯🇵 일본 (CPTPP 경유)

- 발효: 2018년

- 적용 대상: 냉장·냉동 쇠고기

- 기본 관세율: 38.5%

- 단계적 감축 후 2033년에 9.0%로 고정 예정

- 2023년 기준 세율: 23.3%

🇨🇦 캐나다 (CPTPP 경유)

- 발효: 2018년

- 적용 대상: 냉장·냉동 쇠고기

- 기본 관세율: 26.5%

- 2030년까지 0% 관세 도달 예정

- 2023년 기준 세율: 8.8%

🇬🇧 영국 (NZ-UK FTA, 2023년 발효)

- 적용 대상: 냉장·냉동 쇠고기

- 초기 관세: 12% + 톤당 £185

- 쿼터 내 수출은 점진 감축, 쿼터 외는 2043년까지 완전 철폐 예정

- 연도별 쿼터 수량 확대(예: 2023년 14,980톤 → 2043년 60,000톤까지 확대)

🇪🇺 EU (NZ-EU FTA, 2024년 예정)

- 적용 대상: 냉장·냉동 쇠고기

- 초기 관세: 12.8% + 톤당 €221.1

- 2024년 발효 후 일정 쿼터에만 적용 (쿼터는 해마다 확대)

- 예: 2024년 3,333톤 → 2035년 10,000톤으로 증가

- 관세 철폐 여부는 아직 명시되지 않음

3. 특징 및 시사점

- 뉴질랜드는 주요 쇠고기 수출국과의 FTA를 통해 점진적 관세 감축을 추진하고 있으며,

대부분 15~20년의 감축 기간을 거쳐 무관세 또는 저관세 체제로 전환하고 있다. - 특히 영국 및 EU와의 FTA는 최근 체결되어, 2023~2024년부터 본격 시행되고 있으며,

쿼터 기반 관세 감축 모델을 채택하고 있다는 점이 특징이다. - 일본과 CPTPP 국가의 경우, 수입산 쇠고기와의 가격 경쟁력 확보 측면에서 뉴질랜드산 쇠고기 수출에 유리하게 작용할 전망이다.

- 한국은 2030년까지 완전 철폐가 예정되어 있으며, 뉴질랜드산 쇠고기의 한·미 수입 경쟁 구도에 중요한 변수가 된다.

(2) 업계 단체의 반응

가. 일본용

2018년 CPTPP 발효 당시 뉴질랜드 업계 단체에서는 호주산 쇠고기의 일본 시장 내 관세상의 우위가 사라지고 공정한 경쟁에 놓이게 된다는 이유로 크게 환영했다. 이번에(23년 8월) 뉴질랜드 육류산업협의회(MIA) 대표를 대상으로 수출 시장으로서 일본을 어떻게 인식하고 있는지 취재한 결과, 앞으로도 중요한 수출 시장이라고 밝혔으나 요구되는 컷의 사양이 중국에 비해 복잡하다고 하였다. 중국용은 렌더링으로 만드는 부위를 포함하여 큰 덩어리로 잘라 상자에 담아 수출하는 것이 가능하기 때문에 뉴질랜드에 있어서는 비용 부담이 적은 수출처라고 할 수 있다. 또한 업계로서 CPTPP와 같은 기존의 협정에서 동물 검역 및 유통기한에 관한 규제 등 비관세 장벽에 관한 비용 절감을 위해 노력해야 한다고 주장하고 있다.

나. 영국용

BLNZ 및 MIA는 영국과의 FTA로 얻은 시장접근을 환영하는 한편, 동시에 발효된 호주와 영국의 FTA에서 뉴질랜드에 비해 호주가 쇠고기로 더 큰 시장접근을 획득하고 있어, 이들 국가와의 수출경쟁이 치열하여 뉴질랜드가 제공된 시장접근을 활용하기 위해 노력해야 한다고 주장하고 있다.

다. EU용

BLNZ 및 MIA는 본 협정에 따라 얻어지는 관세 할당량(발효 후 8년째 이후 최대 1만 톤)이 연간 650만 톤의 살코기를 소비하는 EU 시장에서는 극히 일부에 불과하며, 업계의 기대를 크게 밑돌고 있다고 불복하는 성명을 발표했다.

4. 기후변화 대책을 둘러싼 움직임

2022년 말까지 뉴질랜드 정부가 기후변화에 대응하여 지속가능한 축산업을 위한 주요 노력에 대해서는 이미 보도한 바(주2)에 맡기겠지만, 본고에서는 그 이후의 정부와 육류 관련 단체의 동향 등에 대해 소개한다.

(주2) 『축산 정보』 2023년 3월호 「호주 및 뉴질랜드 축산업계의 지속가능성 ~기후변화 대책을 중심으로~」(https://www.alic.go.jp/joho-c/joho05_002629.html)를 참조하시기 바랍니다.

(1) 정부의 방침

뉴질랜드의 육용우 농가에서 사육되는 소의 생체중 1kg당 탄소발자국은 100년간의 이산화탄소(CO2) 환산 온실가스(GHG) 누적값(GWP100)으로 볼 때 8.97kg으로 세계적으로도 낮은 수준이다(그림 15). 또한 BLNZ에 따르면, 동국의 육용우·양 경영의 GHG 배출량은 수목의 식생으로 인해 1990년 이후 30% 감소했다. 한편, 여전히 해당 국가의 온실가스 배출량 전체에서 농업에서 발생하는 배출량이 약 절반을 차지하고 있기 때문에 뉴질랜드 정부는 기후변화 대응형 농업을 추진할 필요가 있다고 보고 있다. 또한 환경친화적인 해당 국산 농산물에 대해 유럽 등 시장 접근성을 확대하고 국제 경쟁력을 확보하는 관점에서 해당국 정부는 농업을 기후변화 대응법으로 법제화된 온실가스 배출권 거래제도(ETS)의 대상으로 지정하고 농장에서의 온실가스 배출량 보고 의무와 그에 따른 과세 검토를 진행하고 있다.

온실가스 배출량 감축을 위한 필요한 지식과 도구를 농가에 제공하기 위해 뉴질랜드 정부와 1차 산업 각 단체가 2019년에 설립한 헤와카에케노아(注3)에서는 ETS를 대체하는 농가의 배출량에 따른 과세 시스템을 제안하고 있었지만, 오코너 농상은 이러한 대안 검토를 진행하는 대신 다른 산업 부문과 마찬가지로 농업도 ETS에 의한 과세 검토를 진행해야 한다고 주장하고 있다. 또한 과세액은 농업 연구자금으로 충당하기로 하고 필요 최소한으로 설정할 예정이다.

(주3)

He Waka Eke Noa: 원주민 마오리족의 속담으로 '우리는 모두 함께 있다'는 뜻.

본 그래프는 세계 주요 쇠고기 생산국들의 육용우 1kg 생산 시 발생하는 온실가스 배출량을 비교한 것으로,

농장 수준에서의 탄소 집약도를 계량적으로 나타낸 것이다.

자료에 따르면, 뉴질랜드는 **생체중 1kg당 8.97kg의 이산화탄소 환산 온실가스(GHG)**를 배출하고 있으며,

이는 조사 대상 15개국 중 두 번째로 낮은 수준으로 평가된다.

가장 낮은 탄소배출 계수를 기록한 국가는 스웨덴(7.96kgCO₂-eq)이었으며,

반면, 영국은 31kg으로 가장 높은 수치를 기록하였다.

뉴질랜드가 낮은 수치를 유지할 수 있었던 배경에는 **목초 기반 사육(grass-fed system)**과

상대적으로 집약도가 낮은 방목 중심의 축산 구조, 그리고 효율적인 도축·유통 시스템이 있는 것으로 해석된다.

특히 일본은 18.18kg으로 높은 수준을 나타내고 있으며, 이는 와규를 포함한 고급육 생산의 장기 비육 체계,

곡물 사료 의존도, 수입사료 기반 탄소 부하 등이 반영된 결과로 해석할 수 있다.

📌 시사점

- 뉴질랜드는 탄소 저배출형 축산 국가로서 글로벌 시장에서의 지속가능성 경쟁력을 확보하고 있다.

- 향후 탄소무역장벽(CBAM) 등 국제적 규제 환경에 대응하기 위한 기반으로도 강점을 갖는다.

- 한국·일본과 같은 고탄소 생산국은 환경 규제 강화 시 불리한 입장에 놓일 수 있으며,

저탄소 생산국과의 협업 또는 기술 혁신이 요구된다.

(2) 정부와 관계단체의 협의 내용

농장에서의 온실가스 배출량 보고 의무와 과세에 대해서는 2023년 10월 초 현재도 뉴질랜드 정부와 관계단체 사이에서 내용과 발효시기에 관한 협의가 계속되고 있다.

기후변화대응법에 따라 농가의 온실가스 배출량 보고는 24년 1월부터, 과세는 25년 1월부터 의무화될 예정이지만, 시기상조라고 주장하는 관계 단체의 의사를 감안하여 23년 8월 동국 정부는 각 시행시기를 2년 연장하는 방안을 공표하고, 공개 의견을 실시했다.

이에 대해 BLNZ는 같은 해 9월, 보고 의무의 연기는 지지하지만, 소·양 산업은 과세 제도와 관계없이 30년까지 온실가스 배출량을 10% 감축할 수 있는 공산이 있다는 점을 배경으로 과세 의무화를 정당화할 수 없다는 의견을 정부에 제출했다. 또한 과세 의무화를 검토하기 전에 실용적인 온실가스 배출량 측정 방법과 보고의 틀을 구축하고, 메탄가스 배출 감축 목표와 그에 따른 지구 온난화 영향의 재검토에 대해 정부에 강력히 요구하고 있다. 이밖에 농장 내 조림에 의한 대책은 환영하지만, 탄소 단위 수입에 힘입어 임업으로의 전환을 위해 소와 양 농가의 이농이 가속화되고 있다는 점을 우려 사항으로 꼽고 있다. 따라서 1990년 이전의 원시림과 습지대 등 보다 광범위한 온실가스 흡수원을 인정하고 생물다양성 등을 포함한 환경적 성과에 대한 보상을 농가에 주는 구조의 검토도 정부에 호소하고 있다.

최대 야당인 국민당은 2030년까지 농가의 온실가스 배출량에 따른 과세를 하지 않을 뿐 아니라 3년간은 임업으로의 농지 전환을 금지한다고 밝혔다. 23년 10월 14일에 실시되는 총선에서는 현 정권의 노동당의 열세가 예상되고 있으며, 그 결과와 이후의 관계 단체와의 협의에 따라 본 규제안의 내용 및 결정 과정에 변경이 발생할 가능성이 있다.

칼럼 2-1 식림으로 온실가스 감축 대책을 실시하는 육용우 농가

2022년 12월, 북섬 와이카토 지방의 해밀턴 교외에 있는 필립 웨어 씨의 육용우 농장을 방문했다(위치는 그림 10 참조). 256헥타르의 광대한 부지에 육용우 150마리, 양 100마리를 사육하고 있으며, 목초지를 약 150구획으로 나누어 교대로 방목하고 있다. 앵거스종, 헤레포드종, 홀스타인종, 벨지안 블루종, 와규 교잡종 등 다양한 품종의 육용우를 인근 낙농가 등에서 구입하여 사육하고 있다(칼럼 2-1-사진). 노동력은 웨어 씨 외에 아내와 인근 농가에서 은퇴한 분 3명이다.

이 농장에서 비육된 육용우는 가족경영의 육류기업인 Greenlea사와 Te Kuiti Meats사에 출하하고 있으며, 세계 45개국에 수출되고 있다.

목초지에서는 3년에 한 번씩 마일로와 옥수수를 심어 목초지 갱신을 실시하고 있다. 목초지가 광대하고 목초의 생육에 맞춰 구획을 변경하기 때문에 울타리 설치에 어려움을 겪고 있지만, 그가 과거에 뉴질랜드 정부계 연구기관인 아그리서치에서 근무한 농업 컨설턴트였기 때문에 이 회사와 협력하여 가상 울타리를 시범적으로 사용하고 있다.

동 농장의 온실가스 감축 대책으로 흡수원 확보를 위한 조림을 지속적으로 실시하고 있으며, 22년까지 5년간 4만 그루 이상의 토종 수목을 조림하고 있다.

육용우 농가로서의 기후변화 대책에 대한 인센티브에 대해 웨어 씨에게 물었더니, “20년 전이라면 뉴질랜드의 쇠고기 산업은 기후변화 대책에 전면적으로 반대했지만, 최근에는 국내외 시장이 요구하는 중요한 사항이고 농가에서 배출하는 온실가스 비중도 높기 때문에 감축 대책에 임하는 것은 모두 긍정적이고 필요한 노력이라고 인식하고 있다”는 답변을 얻었다. 그러나 한편으로는 '직접적인 수익으로 이어지지 않기 때문에 농가에게 도전적인 노력'이라고 말하며 큰 과제임을 드러냈다.

칼럼 2-2(참고) 사료 공급으로 온실가스 감축 대책에 임하는 피드롯(호주)

뉴질랜드의 이웃 호주에서는 쇠고기 생산에 있어 기후변화 대책으로 사료용 축사에 사료첨가제 사용 등이 추진되고 있다. 2023년 1월, 일본의 상사가 100% 자본을 보유한 뉴사우스웨일스주 글렌이네스(시드니에서 북쪽으로 약 600km)에 있는 사료용 축사 '레인저스 밸리 캐틀 스테이션'을 방문하여 이 회사의 지속가능성 관련 노력 등을 취재할 기회를 가졌다.

이 회사는 1839년에 양 농장으로 설립되었으나 이후 육우 농장이 되었다. 1988년에 일본의 상사가 인수하여 당시 4000두의 육우 사육두수였으나 현재는 4500헥타르가 넘는 땅에 4만두를 수용할 수 있는 대규모 사료용 축사로 규모를 확장해 왔다. 2022년에는 호주 와규와 앵거스 품종을 연간 총 5만 4000두 출하하고 있으며, 부분육 중량으로 환산하면 1580만 킬로그램의 쇠고기를 시장에 공급하고 있다. 생후 12~18개월 정도의 비육우를 구입하여 일부 부지 내 목초지에서 일정 기간 방목하여 적정 체중으로 조절한 후, 피드롯으로 옮겨 비육하고 있다. 공급처의 수요에 따라 품종과 비육 일수, 지방 교잡도로 분류된 다섯 가지 다른 브랜드명으로 판매하고 있으며, 5~17개월 비육한 후에 출하하고 있다.

또한 동사가 출하한 육우는 퀸즐랜드주에 있는 3개 도축시설에서 가공처리된 후 호주 국내는 물론 세계 50개국에 수출되고 있다. 동사가 생산하는 쇠고기의 주요 수출지는 중국, 한국, 호주, 미국 등이다. 향후 동남아시아, 중동 등지로의 판로 확대에 주력할 것이라고 밝혔다.

이 회사의 지속가능성 관련 노력에는 배수를 현장에서 정화까지 완료하는 대규모 저수지를 보유하고 있다. 또한 호주 육류 가축 생산자 사업단(MLA)과 공동으로 소의 메탄 배출량을 줄이는 키케놀리(아스파라거스)의 사료 공급 실험을 실시하여 GHG 배출량을 줄이고 보다 지속 가능한 비즈니스 모델로 전환한다는 목표를 내걸고, 사료용 축사 내 GHG 배출량을 측정한 보고서를 작성하고 있다. 앞으로 이 회사는 아스파라거스를 먹여 비육한 '친환경 쇠고기'에 대한 수요를 확인해 나가고 싶다고 밝혔다. 또한 동물복지와 생산성 향상 차원에서 사료창고 상부에 통기성이 높은 지붕 설치 공사를 진행하고 있다(이후 2013년 4월에 완공).

5. 향후 전망

(1) 기상 동향

최근 뉴질랜드에서는 안정된 날씨로 인해 토양 수분량이 풍부하여 목초가 풍부하게 확보되었다. 그러나 2022년 폭우로 인한 홍수와 2023년 2월에 북섬을 강타한 사이클론은 뉴질랜드의 쇠고기 공급에 큰 영향을 미치지는 않았지만 일부 육용우 농가에서는 피해가 발생했다.

뉴질랜드 국립수대기연구소(NIWA)는 23년 9월 29일 엘니뇨 현상의 발생을 선언했으나 편서풍의 영향과 함께 앞으로 북부와 동부를 중심으로 평년보다 적은 토양수분량과 강우량을 예상하고 있다(그림 16). 기상 동향을 감안하여 앞으로 단·중기적으로 수요를 충족하는 쇠고기 생산에 필요한 목초량을 확보할 수 있을지 주목된다.

그림 16. 토양 수분량과 강수량의 전망 (2023년 9~11월)

출처: NIWA 「Seasonal climate outlook September–November 2023」

🗺️ 왼쪽 지도: 【토양 수분량】

- 노란색 지역은 “평년보다 적거나 평년 수준”

- 흰색 지역은 “평년 수준”

즉, 북섬 동부 및 북부 지역에서는 토양 수분이 평년보다 적을 가능성이 제시되고 있으며,

남섬 대부분 지역은 예년과 비슷한 수준의 토양 수분량이 유지될 것으로 전망된다.

🗺️ 오른쪽 지도: 【강수량】

- 노란색은 “평년보다 적거나 평년 수준”

- 파란색은 “평년보다 많음”

강수량 전망에 따르면, 북섬 동해안 및 북부, 남섬 동부 지역에서는 강수량이 평년보다 적을 가능성이 있으며,

남섬 남서부 일부 지역(파란색)은 강수량이 평년을 상회할 가능성이 있는 것으로 보인다.

2023년 9월부터 11월 사이 뉴질랜드 전역에서는 전반적으로 강수량과 토양 수분이 평년보다 다소 부족할 가능성이 제시되고 있다.

특히 북섬 동부 및 남섬 동부 해안지역은 토양 수분과 강수량 모두에서 감소 경향이 나타나,

농업 및 방목 활동에 영향을 줄 가능성이 있다.

한편, 남섬 남서부 일부 지역은 예년보다 많은 강수량이 예측되고 있어,

지역 간 수분 불균형이 뚜렷해질 것으로 예상된다.

이러한 전망은 봄철 사료 작물 생육, 방목지 회복, 수자원 관리 전략 수립 등과 직결되며,

축산업과 농업계에서는 중단기 생산 계획 조정이 요구된다.

(2) 쇠고기 생산량

뉴질랜드 제1차산업부의 최신 전망에 따르면 장기적으로는 온실가스 배출 규제 강화 등으로 육용우 두수가 감소할 것으로 예상되며 쇠고기 생산량도 감소 추세를 보일 것으로 예상된다(그림 17). 한편, 동국 정부의 동물복지 관련 조치로 주로 중국을 대상으로 번식용으로 수출되던 젖소 미경산우 등 생우의 해상 수출이 2013년 4월 말 이후 금지되었으며(주4), 뉴질랜드 최대 유업회사 폰테라사가 2023년 6월부터 자사 낙농장에서 송아지 안락사를 자발적으로 금지함에 따라 2023년도 송아지 도축두수와 젖소 교잡종 사육두수가 증가할 것으로 전망된다.

(주4) 『축산 정보』 2022년 11월호 「호주 및 뉴질랜드의 생우 수출 현황」(https://www.alic.go.jp/joho-c/joho05_002464.html)을 참조하기 바란다.

그림 17. 쇠고기 생산량 및 육우 사육두수 전망 (2019~2027년)

단위:

- 쇠고기 생산량: 만 톤(左軸)

- 육우 사육두수: 천 두(右軸)

자료 출처: 뉴질랜드 통계국, 뉴질랜드 제1차 산업성

※ 2023년 이후는 예측치이며, 쇠고기 생산량은 출하 중량을 도체중 기준으로 환산한 값임.

📈 그래프 구성

- 빨간 막대그래프: 쇠고기 생산량

- 파란 점선 그래프: 육용우 사육두수 (6월 말 기준)

본 그래프는 2019년도부터 2027년도까지 뉴질랜드에서의 쇠고기 생산량 및 육용우 사육두수의 변화를 예측한 자료이다.

쇠고기 생산량은 2021년까지는 비교적 안정적으로 70만 톤 전후를 유지하였으나,

2022년 이후 점차 감소세로 전환되며, 2027년에는 약 65만 톤 수준으로 하락할 것으로 전망된다.

한편, 육우 사육두수는 2021년까지 소폭 증가하였으나, 2022년 이후 하향 추세로 전환되어

2027년에는 약 330만 두 이하로 감소할 것으로 예상된다.

이는 축산업 환경 변화, 가축 사육면적 감소, 정책적 축소 유도 등의 복합적 요인이 반영된 결과로 분석된다.

📌 시사점

- 뉴질랜드 쇠고기 산업은 생산량 기준으로는 완만한 축소 국면에 진입한 것으로 보이며,

지속가능성, 환경 부담 저감, 사육 밀도 조절 등을 반영한 구조 조정이 진행 중인 것으로 해석된다. - 수출 시장 확대와 **고부가가치 부문 집중(프리미엄 제품, 브랜드화)**이 향후 전략적 과제로 부상할 가능성이 높다.

- 사육두수 감소는 탄소배출 총량 감축, 목초지 회복, 수질 개선 정책과도 밀접한 연관이 있으며,

뉴질랜드의 농축산업이 친환경 고효율 구조로 재편되고 있음을 나타낸다.

(3) 쇠고기 수출량

쇠고기 수출량은 중국 내 수요 회복과 미국의 가뭄으로 도태되어 축소된 소떼로 인해 중국의 수입 수요 증가, 영국과의 FTA에 따른 수출 증가 등이 예상됨에 따라 2023년에는 49만 톤까지 증가할 것이나, 그 후에는 생산량 전망에 따라 감소 추세가 예상되고 있다(그림 18). 한편, 세계적인 경제활동 둔화를 배경으로 뉴질랜드에서 수출되는 쇠고기의 약 절반을 차지하는 저렴한 가공용 쇠고기에 대한 수요가 꾸준히 유지되고 있으며, 호주와 브라질에서 쇠고기 생산량이 증가할 것으로 예상된다. 반면 아르헨티나의 건조한 기후와 유럽의 온실가스 배출 규제 강화로 인한 생산량 감소, 인도네시아 등에서의 가축 질병 발생 지속 등으로 장기적인 세계 쇠고기 수급은 타이트해질 것으로 예상됨에 따라 수출 단가는 상승 추세를 보일 것으로 전망된다.

그림 18. 쇠고기 수출량 및 수출 단가 전망 (2019~2027년)

- 단위

- 수출량: 만 톤(좌측 축)

- 수출 단가: 뉴질랜드 달러/kg(우측 축)

- 자료 출처: 뉴질랜드 통계국, 제1차 산업성

- 주 1: 2023년도 이후는 예측치

- 주 2: 수출량은 제품 중량 기준

- 주 3: 회계연도 기준은 7월~익년 6월

📈 그래프 구성 요약

- 붉은색 막대그래프: 쇠고기 수출량

- 파란 점선 그래프: 수출 단가(NZ$/kg)

- 본 그래프는 뉴질랜드의 쇠고기 수출량과 단가가 향후 어떻게 변화할지를 예측한 자료이다.

20202022년 사이 수출량은 연간 45만 톤 수준에서 안정적으로 유지되었으며,44만 톤 수준을 유지할 것으로 전망**된다.

2023년 이후에도 **큰 폭의 증감 없이 43

📌 시사점- 수출량은 일정하게 유지되지만, 단가 변화가 전체 수출 수익에 직접적인 영향을 미치는 구조임을 보여준다.

- 단가 상승 시기에는 수출 수익이 극대화될 수 있으며,

품질 중심의 수출 전략, 브랜드 가치 제고, 프리미엄 제품 개발이 중요함을 시사한다. - 글로벌 시장의 수요·환율·무역 조건(FTA)에 따라 단가 변동성이 존재하므로,

시장 다변화 및 계약 전략의 유연한 대응이 필요하다.

- 반면, **수출 단가(㎏당 가격)**는 연도별로 등락을 반복하고 있으며,

2021년에는 약 9.5뉴질랜드달러/kg로 최고점을 기록한 반면,

2023년 이후에는 소폭 하락 후 완만한 상승세를 보이며, 2027년에는 다시 9.0달러/kg 내외에 이를 것으로 예상된다.

6. 맺음말

뉴질랜드의 쇠고기 생산은 동국의 2021년도(4월~다음 해 3월) 농업생산액의 46.8%를 차지하는 낙농부문의 상황에 크게 좌우되기 때문에 쇠고기의 수급동향을 확인하려면 우유가격과 낙농경영비용 등에 유의할 필요가 있다.

이번 조사에서 동국의 업계 관계자들은 농가에 대한 온실가스 배출량에 따른 과세에 관심이 집중되는 가운데, 쇠고기 제품의 공급망에서 발생하는 기후변화 대책 비용을 누가 어떻게 부담할 것인지에 대한 과제를 정부와 업계 전체가 검토할 필요가 있다는 의견도 들었다. 한편, 동국 쇠고기 산업의 방향성으로는 기후변화 대책에 관한 규제로 인해 앞으로는 증두에 의한 규모 확대가 어려워질 것으로 예상됨에 따라 환경적 측면 등 지속가능성에 관한 부가가치 창출을 통해 존속을 도모해 나갈 것으로 보인다.

세계 4위의 쇠고기 수출국은 FTA 등을 통해 확대해온 시장접근을 최대한 활용하면서 앞으로 지속가능한 쇠고기를 국제시장에서 어떻게 홍보하고 판매해 나갈 것인지, 올해 10월 총선 이후의 동향도 포함하여 주목하고 싶다.

ニュージーランドの牛肉生産・輸出の現状と今後の展望|農畜産業振興機構

ニュージーランドの牛肉生産・輸出の現状と今後の展望|農畜産業振興機構

独立行政法人農畜産業振興機構は、農畜産業及びその関連産業の健全な発展と国民消費生活の安定のために価格安定業務,補助事業,情報収集提供事業を実施しています。

www.alic.go.jp

https://link.coupang.com/a/clf6am

데일리이츠 MAUM 뉴질랜드산 소찜갈비 PS 찜용 (냉동), 1kg, 1개 - LA/찜/탕용 | 쿠팡

현재 별점 4.3점, 리뷰 1291개를 가진 데일리이츠 MAUM 뉴질랜드산 소찜갈비 PS 찜용 (냉동), 1kg, 1개! 지금 쿠팡에서 더 저렴하고 다양한 LA/찜/탕용 제품들을 확인해보세요.

www.coupang.com

https://link.coupang.com/a/clf6MO

뉴질랜드산 MAUM 홍두깨살 육전용 (냉동), 500g, 1개 - 불고기/샤브샤브/육전 | 쿠팡

쿠팡에서 뉴질랜드산 MAUM 홍두깨살 육전용 (냉동), 500g, 1개 구매하고 더 많은 혜택을 받으세요! 지금 할인중인 다른 불고기/샤브샤브/육전 제품도 바로 쿠팡에서 확인할 수 있습니다.

www.coupang.com

이 포스팅은 쿠팡 파트너스 활동의 일환으로, 이에 따른 일정액의 수수료를 제공받습니다."

'해외 축산 식육산업 정보' 카테고리의 다른 글

| 일본 시장에서의 뉴질랜드산 쇠고기 판매 전략 (0) | 2025.03.26 |

|---|---|

| 뉴질랜드 비프에 대하여 (0) | 2025.03.26 |

| 중국의 돼지고기 유통과 지역 간 가격 차이 (0) | 2025.03.25 |

| 국산 돼지고기 가격형성에 관한 고찰— 유통단계에 초점을 맞춰서 — (0) | 2025.03.25 |

| 브라질 닭고기 생산 및 수출 동향~AI 프리라는 강점을 살린수출의 우위성과 향후 전망 (0) | 2025.03.24 |